暗号VCはついに同じ話を語らなくなった

- 核心的な見解:記事は、業界の低迷に直面し、トップクラスの暗号ベンチャーキャピタル機関が、差別化戦略を通じて生存と発展を模索していると指摘する。a16z Crypto、Dragonfly Capital、Paradigmはそれぞれ、固守、金融化への転身、クロスボーダー展開という三つの全く異なるパラダイムを代表しており、これは暗号VC業界が成熟と分化に向かっていることを示している。

- 重要な要素:

- a16z Cryptoは長周期を固守:その第5号ファンドは200億ドルの資金調達を目標としており、ブロックチェーンをインターネット次世代基盤インフラと見なすという長期的な信念を堅持し、資産の95%を長期保有し、深い信念を持つ業界向けの長期資本を目指している。

- Dragonfly Capitalは金融化へ転換:新たに調達した65億ドルのファンドは、ステーブルコイン、DeFiなどの金融化トラックに重点的に投資し、その核心的な競争優位性は、一級市場と二級市場にまたがる取引駆動型投資体系を構築したことにあり、初期プロジェクトが不足している市場の現状に対応している。

- Paradigmはクロスボーダーでナラティブを拡大:150億ドルの資金調達を模索しており、投資範囲を暗号からAI、ロボットなどの分野に拡大し、技術融合の新たな物語を語ることで、従来の暗号領域以外の新たな資金を獲得することを目指している。

- 市場背景が分化を駆動:2025年の暗号一級市場の資金調達総額は増加したが、イベント数は過去5年で新低を記録し、資金はますます集中しているため、VC機関は独自の生存ロジックと核心的競争力を見つけなければならない。

- 戦略はチームの遺伝子に根ざす:三つのパラダイムはそれぞれ、各チームの背景、能力の素質、LPの要望によって決定され、相互に複製することは難しく、このような分化は業界が成熟と健全に向かっていることの表れである。

原文著者:Zhou, ChainCatcher

多くの人が、暗号資産VCは黄昏を迎えつつあると感じている。

過去10年間、暗号資産VCは高度に同質化してきた——同じ分野に群がり、同じストーリーを語り、同じプロジェクトを奪い合う。表面的には活気があるように見えるが、業界の内実は脆弱だ。

しかし、今まさに起きていることは、この業界が誕生して以来最も期待できる瞬間の一つかもしれない。市場が初めて真の分化を見せ始めている。

2026年2月末、二つの資金調達のニュースが相次いで報じられた。

一方では、Dragonfly Capitalが第4号ファンドの調達を完了し、規模は6億5000万ドル。ステーブルコイン、オンチェーン金融インフラ、現実資産のトークン化などの分野に重点的に投資する。

もう一方では、Paradigmが新ファンドに向けて最大15億ドルの資金調達を模索しており、投資範囲は暗号資産からAI、ロボットなどの先端技術分野へと拡大する見込みだ。

同じ暗号資産業界のトップベンチャーキャピタルであり、同じ低迷サイクルにあるにもかかわらず、なぜこれほど異なる道を歩んでいるのか?

a16z Cryptoも視野に入れると、問題はさらに興味深いものになる。同社は近日、第5号ファンドに向けて20億ドルの資金調達を行っている。

この三つのファンドは、現在の暗号資産VCが業界の困難に直面した際に提示する、三つの全く異なる答えを代表している。

守り:a16z Cryptoの長期的ロジック

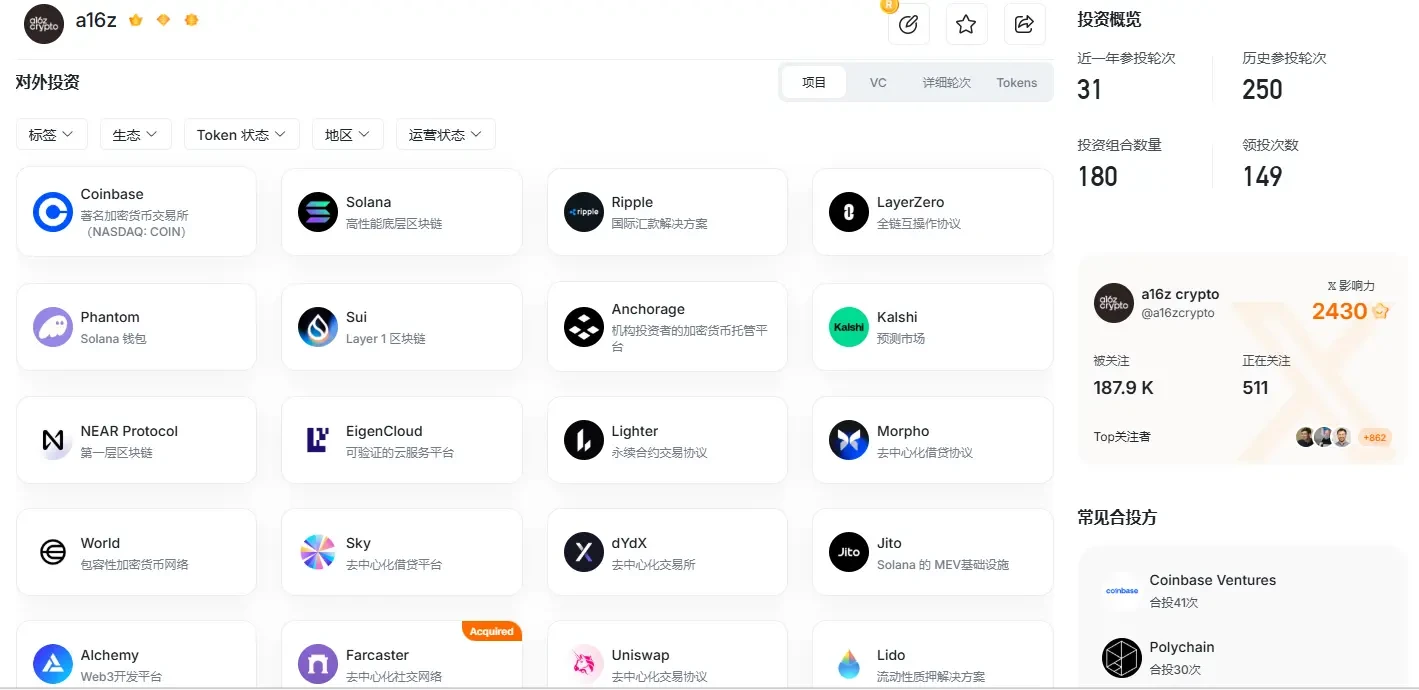

暗号資産VCの資金調達構造において、a16z Cryptoは長らく頂点の位置を占めてきた。これはAndreessen Horowitz(a16z)傘下の暗号資産投資に特化したファンドラインであり、2013年から累計4回の資金調達を完了し、総規模は76億ドルを超える。現在世界で最も資金調達規模の大きい暗号ファンドの一つだ。

今年初め、a16zは150億ドルの新規資金調達を完了し、インフラ、アプリケーション層、グロースファンドなど複数の方向にまたがり、AIと暗号資産の交差点を重要な投資方向の一つに位置づけた。

『フォーチュン』誌の報道によると、a16z Cryptoは現在第5号ファンドの調達を行っており、調達目標は約20億ドル、2026年上半期までに調達を完了する計画だ。

a16z Cryptoのパートナー、Chris Dixonはブロックチェーンをインターネットの次なる基盤インフラと見なし、暗号資産業界は長い「基礎構築期」にあると考えている。それは1943年に発表されたニューラルネットワークの論文が今日のAIにとってそうであるように、真のメインストリーム化には数十年の準備期間が必要だ。

Dixonは公に、a16z Cryptoが現在まで保有している資産は歴史的な投資額の95%を占めると述べている。なぜなら、ベンチャーキャピタルにおいて、優良資産を早すぎる段階で売却することは最悪の決定だからだ。

同チームが毎年発表する暗号資産業界の年次報告書は、出資者に対して継続的に一つのシグナルを送っている:市場が低迷していても、私たちはこの業界で何が起きているかを真剣に理解し続けている、と。

そして、a16z Cryptoが対象とする出資者は、暗号資産業界の資金調達構造において、長期的な機関資本、業界全体に深い信念を持つ「オールドマネー」だ。

彼らにとって、暗号資産に未来があると信じる限り、a16z Cryptoは自然な選択となる。

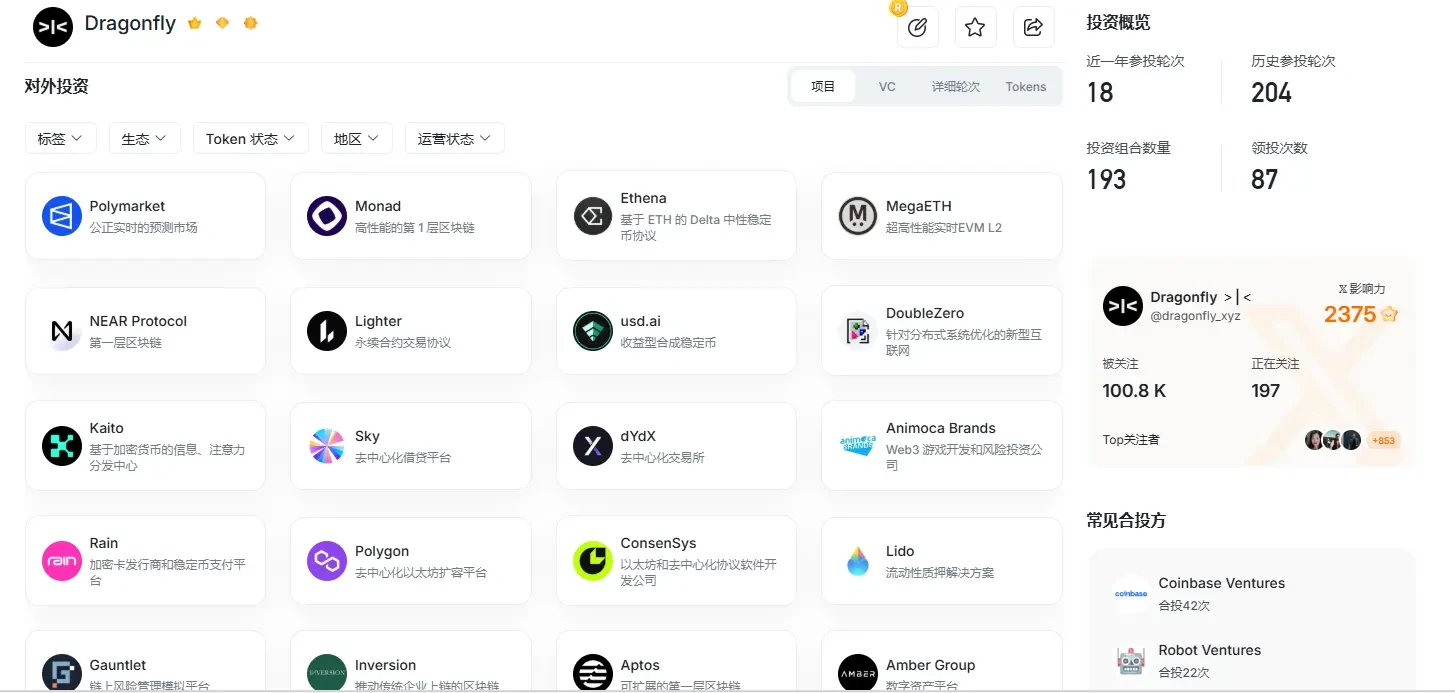

変わり:Dragonflyの金融化への進化

Dragonflyは2018年に設立され、アジアと米国市場をつなぐ初期段階の暗号資産VCとしてスタートした。第1号ファンドの規模はわずか1億ドルで、当時最も核心的な競争優位性は、共同創業者が中米二つの市場にまたがる地理的アービトラージ能力にあった。

2019年から、Dragonflyは徐々にセカンダリーマーケットへと範囲を広げ、流動性資金の管理を開始し、独自のトレーディングチームを構築した。これはリスクヘッジのツールとしてだけでなく、プライマリーマーケット投資に対してもリアルタイムの市場データを提供し、プロジェクト判断の補助的な視点となった。

2022年、DragonflyはNaval Ravikantが2014年に共同設立した暗号資産ヘッジファンドMetastableを買収し、傘下に収めた。これにより、Dragonfly Ventures(プライマリー投資)、Dragonfly Liquid(流動性戦略)、Metastable(ヘッジファンド)という三本の並行する事業ラインが形成された。

プライマリーVCとしての判断力に、セカンダリーマーケットの取引能力を重ね合わせること。これがDragonflyと純粋なプライマリー暗号ファンドとの最も核心的な違いだ。

しかし、このシステムの構築は一朝一夕では成し得なかった。一級と二級にまたがる投資システムを構築することは、二つの全く異なる意思決定フレームワーク、リスク管理システム、人材構造を同時に構築することを意味する——プライマリーでは初期プロジェクトに対する深い技術的判断力が、セカンダリーでは市場のミクロ構造に対する精密な定量分析能力が必要となる。

Dragonflyが以前外部に向けて募集したポジションでは、候補者にデルタニュートラル・ヘッジ、デリバティブ在庫リスク管理などの専門能力を明確に要求しており、このような人材は暗号資産業界ではそもそも希少で、伝統的な金融機関から引き抜くにも長い適応期間が必要だ。

この取引システムは、Dragonflyが長年かけて築き上げた障壁であり、他のファンドが最も直接的に模倣しにくい部分でもある。

現在、Dragonflyは一級・二級市場にまたがる取引駆動型の機関となり、総資産運用規模は約40億ドルに達し、投資ポートフォリオにはEthena、Polymarket、Monad Labsなどのユニコーンが含まれる。

しかし、この背後には楽観できない業界トレンドがある。

RootDataの統計によると、2025年の暗号資産プライマリーマーケットでは合計227.3億ドル(Post-IPO、債務調達を除く)の資金調達が完了し、2024年比120.6%増加した。しかし、資金調達イベントの数で見ると、年間で933件の資金調達イベントが発生し、前年比40.3%減少して過去5年で新低を記録し、月次の資金調達イベント数はほぼ一方的な下降トレンドを示している。

調達総額は増加しているが、資金調達を行ったプロジェクト数は減少している。これは、資金がますます集中し、中小・初期プロジェクトに残された余地が狭まっていることを意味する。

Dragonflyのマネージングパートナー、Haseeb Qureshiは、過去のような広範な暗号資産、非金融的な属性を持つアプリケーションの実験は、市場によって否定されたと考えている。新ファンドはステーブルコイン、DeFi、オンチェーン金融サービスに集中投資する。

彼は、Ethena、Polymarket、Rain、Meshなど最近投資したプロジェクトの成長が物語っていると述べる。「暗号資産のカバレッジは爆発的に拡大しようとしている。私たちはその中心にいる創業者を支援したい」。

Dragonflyが対象とする出資者は、ブロックチェーンの金融化というロジックを信じる金融機関、取引駆動型のアロケーター、そして暗号資産に対して現実的な態度を持つ投資家だ。

彼らには、暗号資産が世界を変えるという壮大なナラティブは必要ないかもしれない。真の流動性と持続可能な取引収益こそが、彼らが求める答えなのだ。

Dragonflyのこの道の鍵は、流れに乗ることにある。暗号資産業界がますます金融化する中、彼らはただ他の誰よりも早く、このトレンドを自らの核心的競争力に変えただけだ。

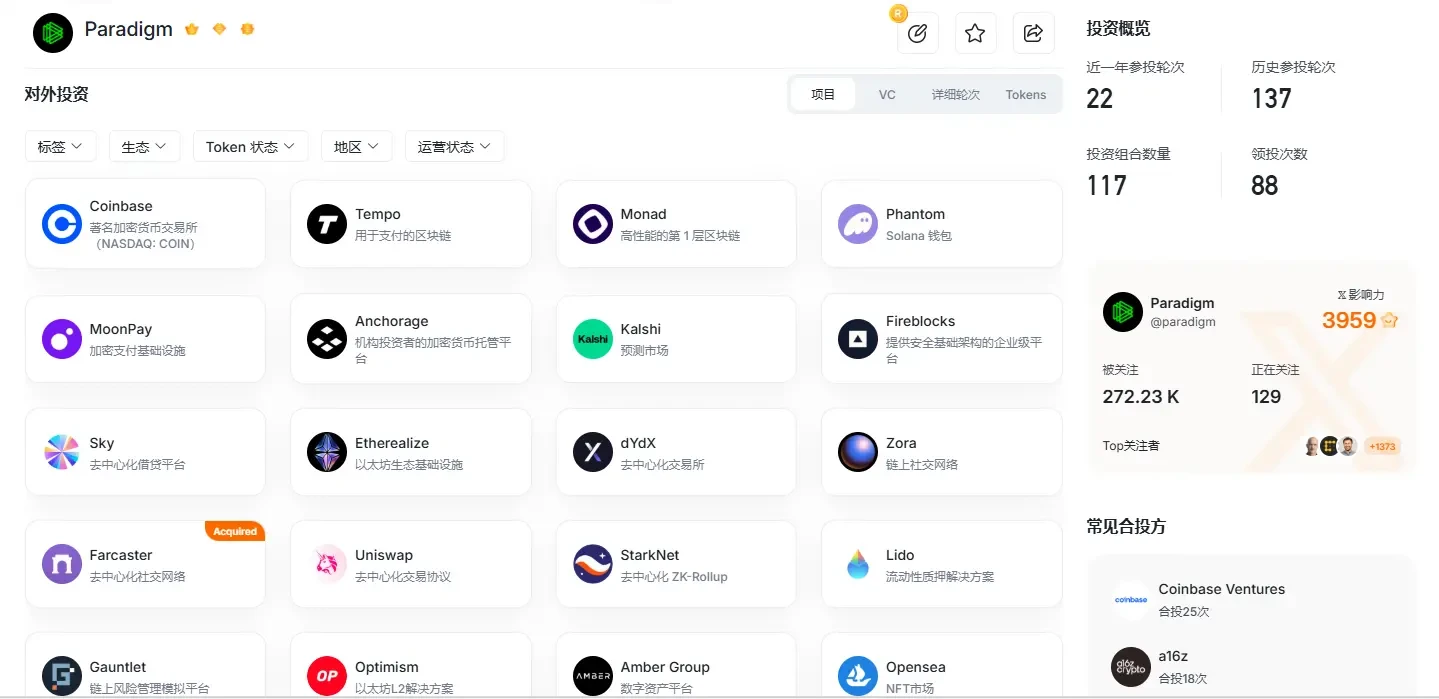

破り:Paradigmの境界を超えるナラティブ

Paradigmのストーリーは、一連の数字の変化から語り始めなければならない。

2021年、Paradigmは25億ドルの資金調達を行い、当時の暗号ファンド史上最大の単独調達記録を樹立した。

2024年、第3号ファンドは85億ドルに縮小した。

今回は、目標は15億ドル。投資範囲は暗号資産からAI、ロボット、その他の先端技術へと拡大する。

Paradigmの基調はVCとインキュベーションの組み合わせだ。共同創業者のMatt Huangはシーケイア・キャピタル出身で、19歳の時に機械学習スタートアップを創業し、Twitterに買収された経験を持つ。もう一人の共同創業者、Fred EhrsamはかつてCoinbaseの共同創業者だった。

このチームの強みは、初期トレンドの判断と技術リスクの管理にある。Matt Huangの協力者であり、Stripeの創業者であるPatrick Collisonは彼をこう評している。「彼は冷静で、厳密で、忍耐強い——これらの特性は、影響が後から現れるような複雑な技術に特に適している」。

Paradigmの投資ポートフォリオにはUniswap、Coinbaseなどの初期プロトコルが含まれており、これらの初期投資が同社の業界における地位を確立した。

Paradigmはそのため、外部から「伝統的なVCというより、研究ラボとエンジニアリング組織の結合体に似ている」と形容されることもある。

FTX崩壊後、Paradigmは3年をかけて再建した。しかし、暗号資産業界における現在の質の高い初期投資先の不足という問題は根本的に改善されておらず、判断力とインキュベーション能力を重視するファンドにとって、投資する良いプロジェクトがないことは、時価総額の下落よりも根本的な困難だ。

したがって、ParadigmがAIへと舵を切ったのは、決してその場の思いつきではない。

実際、2023年には既に、Paradigmは公式サイトからWeb3に関する記述をこっそり削除していた。Matt Huangはその後説明に立ち、「AIの進展はあまりにも面白く、無視することはできない」と述べ、暗号資産とAIはゼロサムゲームではなく、両者には大量の重複があると表明した。今年初め、ParadigmはOpenAIと共同でEVMbenchを発表した。これは、AIモデルがスマートコントラクトの脆弱性を識別し修正できるかをテストするベンチマークツールだ。

OECDのデータによると、2025年の世界のAI分野におけるVC投資規模は2587億ドルに達し、世界のVC投資総額の61%を占めた。2022年にはこの割合はわずか30%だった。

しかし、より現実的なレベルに立ち返って見ると、ParadigmのAIへの転向には、より構造的な理由がある。

暗号資産VC全体の資金調達構造において、a16z Cryptoは頂点の長期資金をがっちりと握り、Dragonflyは金融化の分野において最も取引能力に長けたハンターだ。

Paradigmのチームの遺伝子は、a16z Cryptoのような長期的な信仰のナラティブを再現することも、Dragonflyのような取引駆動型の路線を歩むことも適していない。

そのチームの遺伝子が決定づけるのは、融合と革新のナラティブを語り、純粋な暗号資産にはもう魅力を感じないが、業界を超えた技術融合にはまだ賭けようとする新しい資金を獲得することしかできない、ということだ。

これがParadigmの今回の転向の根本的な動機であり、また同社が唯一取れるポジショニングの隙間でもある。

Hack VCのマネージングパートナー、Alexander Pack(元Dragonflyマネージングパートナー)は、KKRとBain Capitalがいずれも純粋なプライベート・エクイティ投資からクレジットや上場株式へと転換し、a16zもテクノロジー分野の各セグメントに対してファンドを設立したと述べている。Paradigmのこの動きは、業界全体の発展トレンドと同様に、同社が成熟に向かい、より広範なテクノロジー分野に再統合されつつあることを示している。

三つのパラダイム、三つの賭け

三つのファンドを並べて見ると、明確な論理の分岐線が見えてくる。