Starlink が金を生み、AI が金を食う。1.7兆ドルのSpaceX、買うか買わざるか?

- 核心观点:SpaceX拟以1.75万亿美元估值IPO,引发市场FUD。争议核心在于估值已提前计入AI、轨道数据中心等高风险、未成熟的未来业务,而现有盈利部门(星链)正持续补贴巨额亏损的AI业务,且关联交易与治理结构加剧了风险集中。

- 关键要素:

- 估值过高与财务结构矛盾:1.75万亿估值对应94倍收入倍数,但公司2025年仍净亏损49.4亿美元。盈利主要来自星链(Q1利润11.9亿),而AI部门Q1亏损24.7亿,资本开支76%流向AI。

- 关联交易与风险转移:收购xAI后,SpaceX承接了子公司超200亿美元的AI基础设施租赁协议。部分交易被列为“失败的售后回租”,债务直接进入SpaceX资产负债表,且融资方为公司董事关联实体。

- 治理结构削弱股东权利:公司采用双重股权结构,马斯克保持绝对控制权。且注册于得州,法律提高了股东提起派生诉讼的门槛,普通投资者难以约束管理层的高风险决策。

- 关键基础设施依赖Starship:AI、轨道数据中心等未来增长均依赖Starship实现低成本、高频次商业化发射。Starship的规模化进度是估值能否兑现的核心变量。

TL;DR

- SpaceXは1株135ドルで株式を発行し、約750億ドルの資金調達を計画。評価額は約1.75兆ドルに相当する。論点は同社に技術力があるかどうかではなく、この評価額がすでにAI、軌道上データセンター、火星へのビジョンを先取りしている点にある。

- 市場のFUDは主に3つの点から生じている。評価額が既存の収益規模をはるかに上回っていること、スターリンクの利益が高投資のAI事業を補填していること、そして関連資金調達と内部買収によってリスクが徐々に同一のバランスシートに集中していることだ。

- 関連銘柄:SPCX(上場予定)

SpaceXは、資本市場の記録を塗り替える可能性のあるIPOを準備している。

同社は1株135ドルで約5億5600万株を発行し、約750億ドルの資金調達を計画。全体の評価額は約1.75兆ドルとなる。上場が成功裏に完了すれば、これは史上最大級のIPOの一つとなり、SpaceXは上場初日から米国で最も時価総額の高い企業の仲間入りを果たすことになる。

過去20年にわたるSpaceXの実績を考慮すれば、このような市場の注目は不思議ではない。

同社は再利用可能なロケットにより商業打ち上げコストを大幅に削減し、世界最大級の衛星インターネットネットワークを構築。Starlinkを技術実験から着実に収益源へと変貌させてきた。グローバルな商業宇宙開発の分野において、SpaceXに真の意味で匹敵する企業は存在しない。

しかし、このIPOが具体化すればするほど、市場からの疑問の声はむしろ強まっている。

これらの疑問は、投資家がSpaceXの技術力を否定しているわけでも、スターリンクに価値がないと考えているわけでもない。本当にFUDを引き起こしているのは、同社が公開市場に対して、極めて野心的な価格設定ロジックを一度に受け入れるよう求めている点にある。

今日の投資家は、ロケットや衛星ネットワークの代金を支払うだけでなく、AIインフラ、軌道上データセンター、次世代スターシップ、そしてより長期的な宇宙経済に対してプレミアムを前払いする必要があるのだ。

市場が懸念しているのはSpaceXに未来がないからではなく、その未来がすでに前倒しで価格に織り込まれすぎているからである。

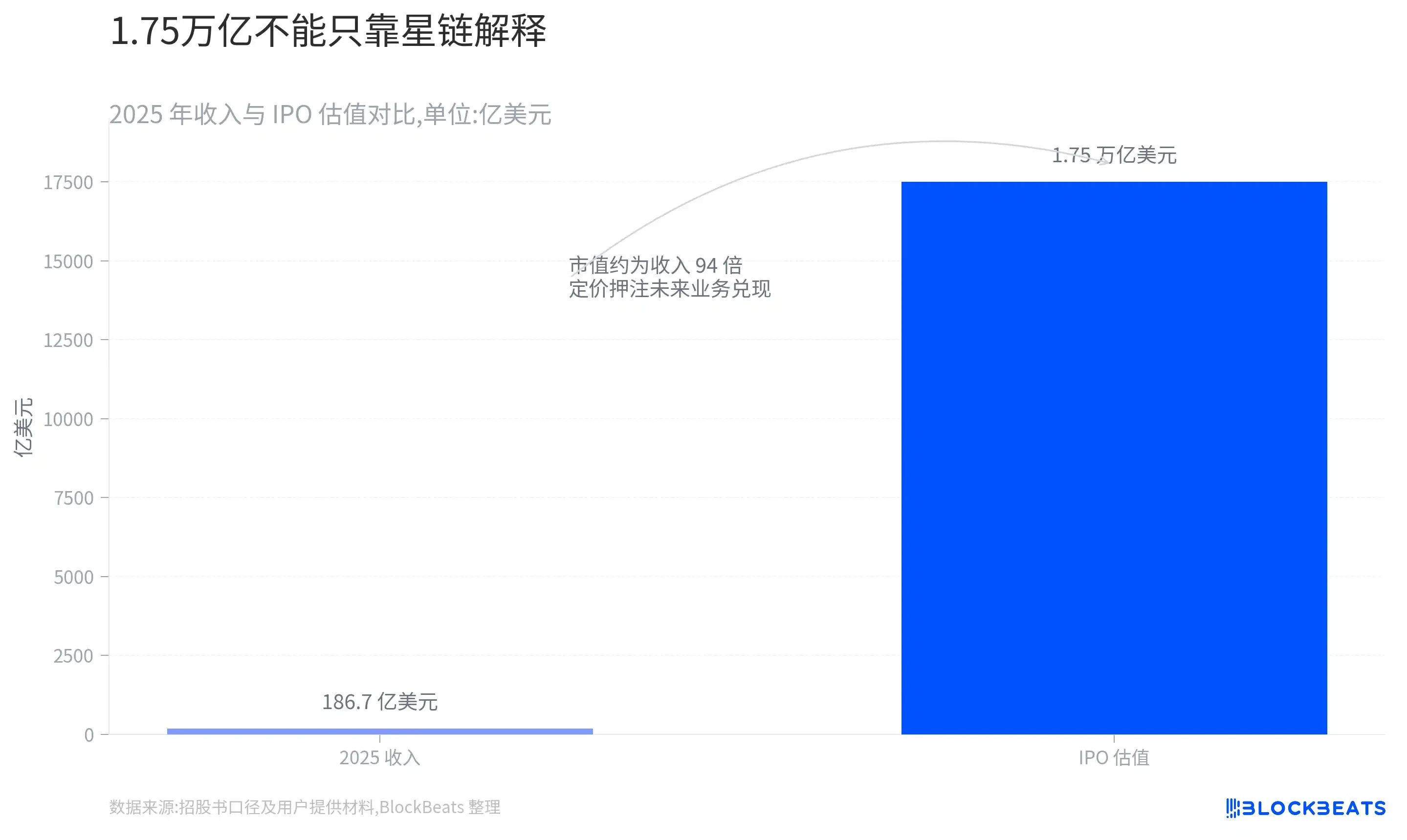

1.75兆ドルの評価額、もはやスターリンクだけでは説明できない

今回のSpaceXのIPOで最も直接的な論点は、評価額にある。

2025年、同社の収益は約186.7億ドルで前年比33%増加したが、純損失は依然として約49.4億ドルに上る。1.75兆ドルの評価額で計算すると、SpaceXの時価総額は前年度収益の約94倍となる。

この倍率は、必ずしも同社が過大評価されていることを意味しない。SpaceXは希少性の高いインフラを有しており、そのビジネス構造を従来の宇宙航空、通信、またはテクノロジー企業と単純に比較することは難しい。

問題は、評価額が1.75兆ドルに達したとき、既存の事業だけでは市場の価格設定を完全に説明することが難しくなっている点にある。

投資家がSpaceXを単なるロケット打ち上げ・衛星インターネット企業と見なすなら、現在の評価額は極めて強気に見える。市場が同時に、AI、軌道上データセンター、次世代衛星ネットワーク、そしてより長期的な宇宙インフラが真の収益源となり得ると確信した場合にのみ、この価格設定ロジックは成り立つ可能性がある。

だからこそ、SpaceXの目論見書に記された壮大なビジョンが、市場の論争の出発点となっているのだ。

企業の評価額を、まだ成熟したビジネスモデルを形成していない事業によって説明しなければならない場合、市場は当然リスクディスカウントを高めることになる。

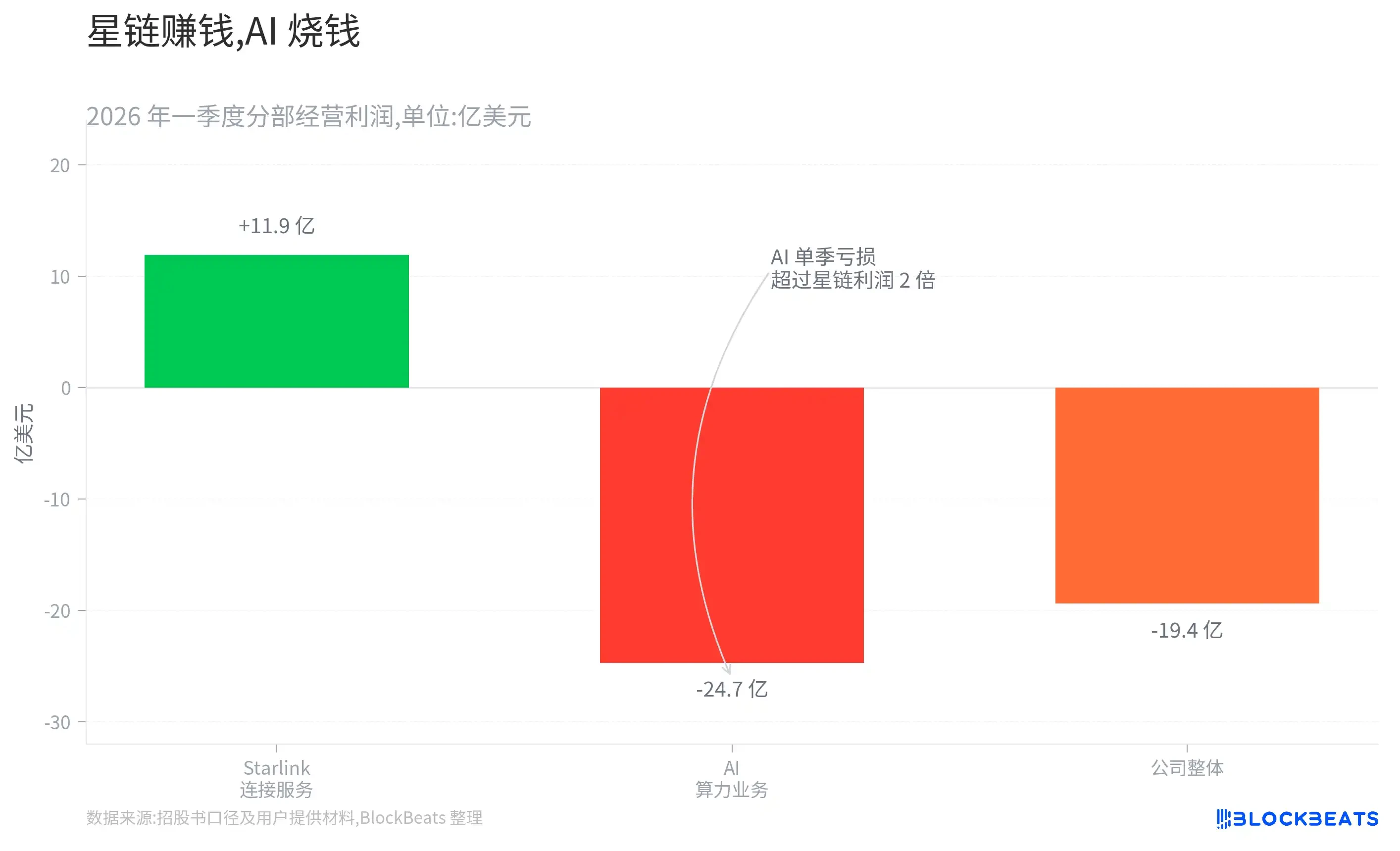

稼いでいるのはスターリンク、資金を消費しているのはAI

火星、軌道上データセンター、深宇宙輸送をひとまず置いておけば、SpaceXの現在の財務構造は実に明快である。

2026年第1四半期、同社の収益は約46.9億ドルだったが、営業損失は約19.4億ドルに達した。3つの主要事業セグメントのうち、利益を上げているのはStarlinkを中核とする接続サービス部門のみで、四半期の営業利益は約11.9億ドルだった。一方、AI部門の収益は約8.18億ドルだが、営業損失は約24.7億ドルに及ぶ。

それと同時に、SpaceXの設備投資は急速に拡大している。同社の第1四半期の設備投資は約101億ドルで、そのうち76%がAI関連事業に振り向けられた。

これはつまり、SpaceXの現時点で最も安定した利益源は依然としてスターリンクであり、同社の最も積極的な資金投入はAIに向かっていることを意味する。

この構造は、合理性がないわけではない。AIインフラ自体が、多大な資本を事前に投資する必要のある業種であり、データセンター、電力、チップ、ネットワーク機器はいずれも短期間で投資を回収することはできない。

しかし、市場が本当に懸念しているのは以下の点だ。

スターリンクの利益が、継続的な資金投入を必要とし、リターンサイクルが依然として不透明な新規事業に投入されているのではないか?

AIが徐々に安定した収益と利益を生み出すようになれば、これらの投資は先行投資と見なされるだろう。

逆に、AIビジネスが長期にわたってハード資産主体の計算資源レンタル事業に留まるなら、SpaceXの評価ロジックは圧力にさらされることになる。なぜなら、市場が最終的に求めるのは収益の成長だけでなく、利益が資本投入のペースに追いついているかどうかだからだ。

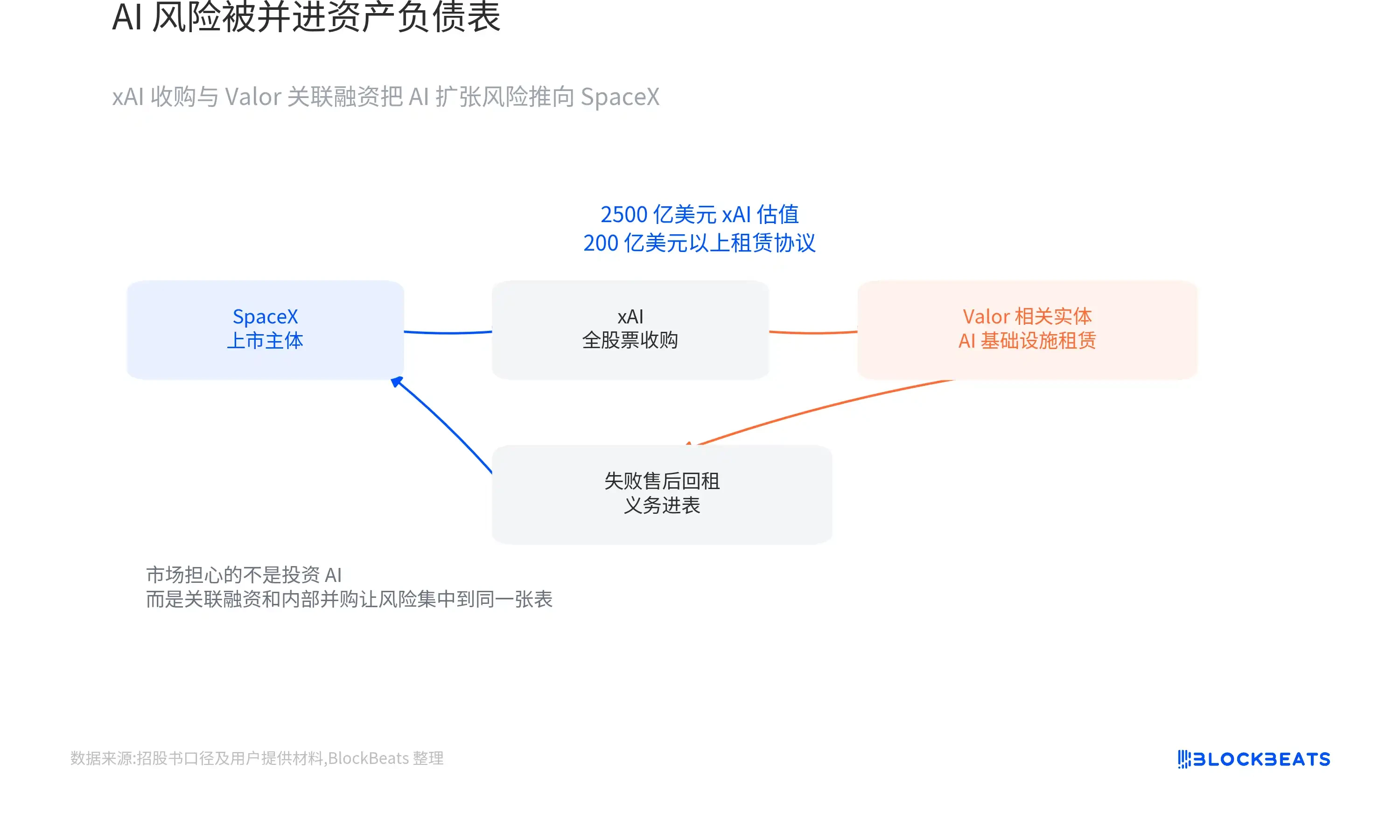

xAI買収後、SpaceXがAI拡大のリスクも引き継いだ

SpaceXのAIへの投資は、単なる設備投資の増加にとどまらない。

2026年2月、SpaceXは全株式交換によりxAIを買収した。本取引におけるSpaceXの評価額は約1兆ドル、xAIの評価額は約2500億ドルで、合併後の総合評価額は約1.25兆ドルとなった。

戦略的に見れば、この取引の理解は難しくない。SpaceXはロケット、衛星ネットワーク、潜在的な軌道インフラを有し、xAIはGrok、大規模データセンター、AI事業を有する。両者を統合することで、軌道上データセンターや宇宙コンピューティングのストーリーに、より完全な枠組みを提供できる。

しかし、財務的な観点から見ると、SpaceXが引き継いだのはAIの成長余地だけでなく、AI拡大の背後にある資本圧力でもある。

目論見書によると、xAI関連子会社はValor Equity Partners関連法人と200億ドルを超えるAIインフラのリース契約を締結しており、GPUやデータセンターハードウェアが対象となっている。Valorの創業者Antonio Gracias氏はSpaceXの取締役でもあり、マスク氏の長年のパートナーでもある。

このうち一部の取引は、通常のセール・アンド・リースバックの会計認識要件を満たさなかったため、「失敗したセール・アンド・リースバック」として分類されている。これは、関連する債務が単なるリース費用としてではなく、SpaceXのバランスシート上の負債として計上される必要があることを意味する。

リースや資金調達の仕組みを通じてデータセンター建設の初期キャッシュプレッシャーを軽減すること自体は珍しくない。市場の懸念を真に引き起こしているのは、資金提供者が完全に独立した第三者ではないこと、そしてxAIの買い手と売り手の両方がマスク氏によって支配されている点にある。

これにより、以下の2つの疑問が避けて通れなくなる。

xAIの2500億ドルという評価額は合理的なのか?

関連融資の取引条件は十分に透明なのか?

市場が懸念しているのはSpaceXがAIへの投資を始めたことではなく、AI事業の負債、資金調達の仕組み、実行リスクが、内部買収と関連取引を通じて上場企業のバランスシートに流入していることなのである。

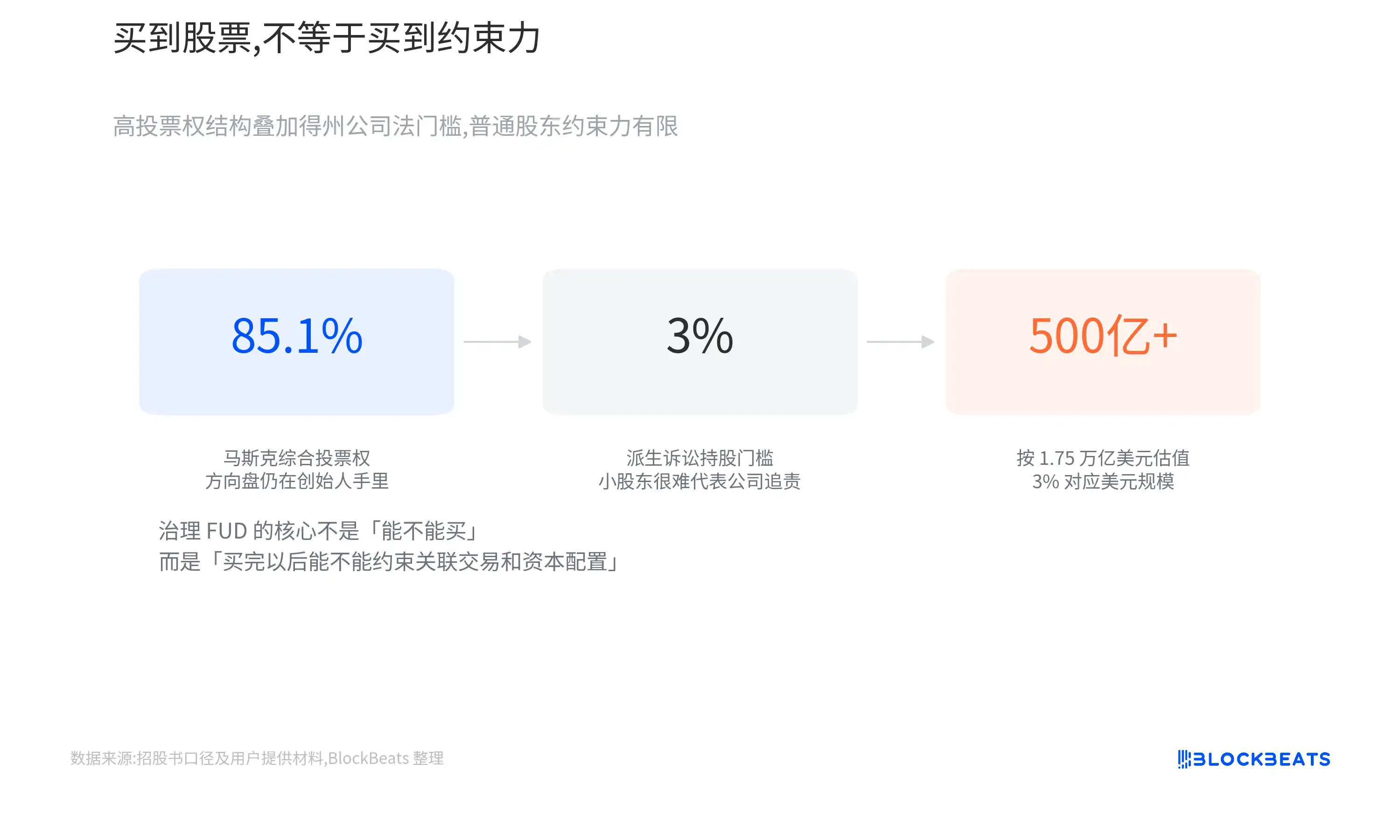

テキサス州の会社法は、この懸念をさらに拡大させている。SpaceXはテキサス州に登記しており、関連法では公開会社が株主代表訴訟の際の株式保有基準を引き上げることを認め、株主による一部の電子メール、SMS、電子通信記録へのアクセスを制限している。評価額1.75兆ドルを見込むSpaceXにとって、3%の株式に相当する価値はすでに500億ドルを超える。

これは、一般株主がどんな状況でも会社を訴えられないという意味ではない。

しかし、これは投資家が、関連取引が会社の利益を損なっていると判断し、会社に代わって取締役や役員を訴えようとする場合、実際のハードルが非常に高くなることを意味する。

企業の境界線がますます曖昧になるにつれ、公開市場が負うのは事業リスクだけではなく、マスク氏のビジネス帝国全体の資本配分リスクでもある。

投資家は成長に投資できるが、意思決定に影響を与えるのは難しい

ガバナンスの問題が重要なのは、SpaceXが上場企業になろうとしているものの、一般投資家が行使できる影響力は極めて限定的だからである。

SpaceXは二重株式構造を採用する。マスク氏は議決権の強い株式を通じて引き続き絶対的な支配権を維持するため、将来、資本配分の論争、関連取引の論争、戦略的方向性の不一致が生じても、一般株主が投票メカニズムを通じて結果を変えることは困難である。

この構造自体は珍しくない。多くのテクノロジー企業は、創業者が上場後に支配権を失うのを防ぐために二重株式構造を採用している。

しかし、SpaceXの特異性は、同社が今後もリスクが高く、長期にわたり、多額の資本を必要とする意思決定を大量に行う必要がある点にある。投資家が受け入れなければならないのは、低い議決権だけではなく、より極端なガバナンスの前提である。

会社はStarship、AI、軌道インフラに多大なリソースを投入し続けることができ、たとえこれらのプロジェクトが短期的に利益を生み出せなくても、一般株主が戦略的方向性を変えることは難しい。

マスク氏を長期的に支持する投資家にとって、このような構造は問題にはならないかもしれない。SpaceXの過去の成功は、そもそも創業者の極めて強い個人的な意思決定能力とリスク選好に基づいているからだ。

しかし、ガバナンスの透明性をより重視する投資家にとっては、これは別のことを意味する。

投資家は長期的な実行リスクを負担しながら、経営陣を真に抑制することが難しいのである。

Starshipは技術プロジェクトであり、評価の変動要素でもある

市場のSpaceXに対する懸念は、AIやガバナンス構造だけに集中しているわけではない。

次世代Starlink衛星、軌道上データセンター、あるいは火星輸送のいずれもが、最終的には同じインフラ、すなわちStarshipに大きく依存している。

Starshipの意義は、単により大きなロケットを製造することではない。それは、単位あたりの打ち上げコストを大幅に削減し、一度あたりのペイロード規模を拡大し、最終的には高頻度で再利用可能な商業打ち上げを実現する必要がある。

Starshipが真に規模化された運用段階に入って初めて、SpaceXはより低コストで次世代衛星ネットワークを展開し、より大規模な機器を軌道に投入し、軌道上コンピューティングインフラの現実的な条件を作り出すことが可能になる。

これこそが、Starshipのテストが毎回、単なる宇宙ニュースであるだけでなく、市場がSpaceXの長期的な評価額をどのように理解するかに影響を与える理由である。

SpaceXの評価額は、Starshipが飛べるかどうかだけに依存しているわけではない。それは、Starshipが一種のインフラツールのように、安定して、低コストで、高頻度に飛行できるかどうかに依存しているのである。

市場のFUD、その懸念の正体とは?

いくつかのデータを合わせて見ると、「SpaceXは過大評価されているか」という枠組みよりも、より完全な像が見えてくる。スターリンクはすでに商業的価値を証明し、再利用可能ロケットは明らかな競争障壁を築き、AIと軌道上データセンターは会社に新たな成長余地を提供している。

しかし同時に、会社の評価額はすでに1.75兆ドルに達し、AI部門は依然として多額の損失を計上し、設備投資は拡大を続け、関連融資と内部買収によって事業の境界線はますます曖昧になり、一般株主が行使できるガバナンス上の制約も非常に限定的である。

これらの事実はすべて同時に成立し得るものであり、互いに矛盾するものではない。

SpaceXを取り巻くFUDは、同社の過去の実績を否定するものではないからだ。

問題はこれである。

マスク氏がスターリンク、ロケット、AI、そして将来の軌道インフラを同一の評価モデルに組み込んだとき、公開市場は一体どの可能性に対してプレミアムを支払う意思があり、また、どの不確実性に対してディスカウントを留保すべきなのか?