AIが強力であればあるほど、マクドナルドの価値は上がる

- 核心的な視点:2026年初頭、AI技術の急速な成功と応用は米国資本市場に「AI不安」を引き起こし、破壊される可能性のある軽資産のハイテク株から資金が流出し、「AIでは殺せない」と考えられる重資産、低淘汰リスク(HALO)企業に流れ込んだ。一方、中国市場は逆の論理を示しており、AIの応用とエンパワーメントの可能性により注目している。

- 重要な要素:

- AIが業界にパニックを引き起こす:Anthropicなどの企業のAI製品アップデートは、SaaS、サイバーセキュリティ、銀行ITなどの関連業界の株価を直接的に大幅下落させ、市場はAIの破壊能力に恐怖を感じている。

- HALO概念の台頭:投資界は「重資産、低淘汰リスク」(HALO)戦略を提唱し、航空(デルタ)、エネルギー(エクソンモービル)、消費(マクドナルド)などの物理的資産を持つ企業はAIに置き換えられにくいと考えている。

- 市場パフォーマンスの分化:2026年初頭、米国株ではエネルギー、素材などの重資産セクターが13%以上上昇した一方、情報技術セクターは下落した。同期の中国資本市場は、AI応用株とエンパワーメントの可能性により注目している。

- 歴史的比較と差異:今回のパニックは2000年のインターネットバブル崩壊とは異なり、「技術があまりにも成功した」ことによって引き起こされ、さらにAI大手企業自身も巨大な資本支出者へと変貌しつつある。

- 米中市場のセンチメントの大きな違い:米国市場はAIの「破壊力」を懸念し、資金は潜在的に破壊される可能性のある企業から逃げている。中国市場はAIの「支援力」に焦点を当て、AIを利用して効率を向上させられる企業を追いかけている。

- 過剰な価格付けが存在する可能性:著者は、市場がAIの破壊力を過剰に価格付けしている可能性があり、HALO株に流入する資金には「恐怖プレミアム」が含まれており、このようなコンセンサスは行き過ぎているかもしれないと考えている。

原文著者:David、深潮 TechFlow

2026年の幕開け、AIが資本市場を震撼させた。

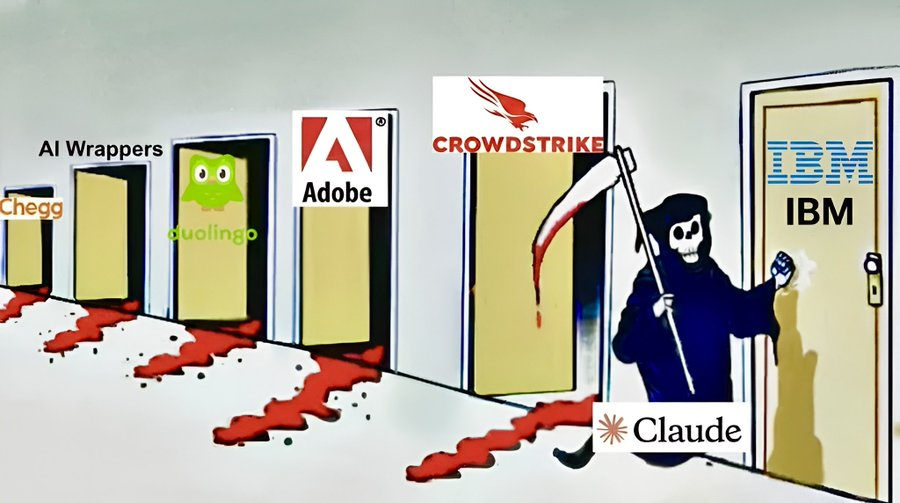

AIがダメなのではなく、AIがやりすぎなのだ。新製品を発表するたびに、ある業界の株価が暴落するほどに。

例えば、2月一ヶ月間、Claudeの親会社であるAnthropicはAI製品を集中的に4回アップデートした。AIが企業のワークフローを自動実行できるようになると、SaaSソフトウェア株が暴落した。AIがコードの脆弱性を自動スキャンできるようになると、サイバーセキュリティ株が暴落した。AIが銀行の古いコードを書き換えられるようになると、IBMは単日で13%急落し、時価総額が1日で310億ドル蒸発、2000年のインターネットバブル以来の記録を更新した。

一ヶ月で、いくつもの業界が次々と名指しされた。

パニックは伝染する。

オンライン教育プラットフォームのDuolingoは、昨年5月には544ドルの史上最高値を付けていたが、今年2月末には85ドルを下回り、80%以上を蒸発させた。iSharesソフトウェアETFは年初来22%下落し、高値からは30%下落している...

Bloombergの取材に応じたトレーダーは、ソフトウェア株は売られ続けており、「AIがXXを破壊する」というメディアの見出しだけで小規模なフラッシュクラッシュを引き起こすと語った。

これらの企業から資金が逃げ出しているが、行き先は必要だ。

AIに沿って投資するのは一つの道だ。例えば、NVIDIAを買う、コンピューティングパワーを買う、インフラを買う...しかし、この道はすでに混雑しており、ますます高価になっている。

ある人々は別の問題を考え始めた:AIがどのように進化しても殺せない企業というのはあるのだろうか?

HALO、AI不安への反撃の第一弾

2月初旬、Josh Brownという人物が自身のブログに記事を書いた。

この人物は米国の資産運用会社のCEOであり、CNBCの常連でもあり、金融界のインフルエンサーと言える。彼は記事の中で一つの造語を作った:

HALO。

Heavy Assets, Low Obsolescence. つまり重資産、低陳腐化リスク。

意味は簡単で、AIがどう進化しても潰せない企業を買えということだ。

同時に、この人物は非常にシンプルな識別方法も提示した。HALO株の検証基準は一つだけ:「入力ボックスにいくつかの単語を打ち込んで、この会社の製品を作り出すことができるか?できないなら、それがHALO株だ。」

彼は例を挙げた。

デルタ航空とエクスペディアは、どちらも旅行業界に属する。今年、デルタは8.3%上昇し、エクスペディアは6%下落した。違いはどこか?

AIは最も安い航空券を見つける手助けはできるが、最終的に飛行機に乗る必要がある。デルタには飛行機があるが、エクスペディアには検索ボックスしかない。

同時に彼は、これが今まで見た中で最もシンプルな投資ロジックだと述べた。

過去15年間、ウォール街は軽資産を最も愛してきた。ソフトウェア会社には工場も在庫もなく、コードの複製コストはゼロで、利益率は恐ろしく高い。しかし今、AIが到来し、AIが最も得意とするのは、まさにコードと情報格差で稼ぐこれらの企業を置き換えることだ。

風水は回る。今度は「重い」ものが価値を持つ番だ。

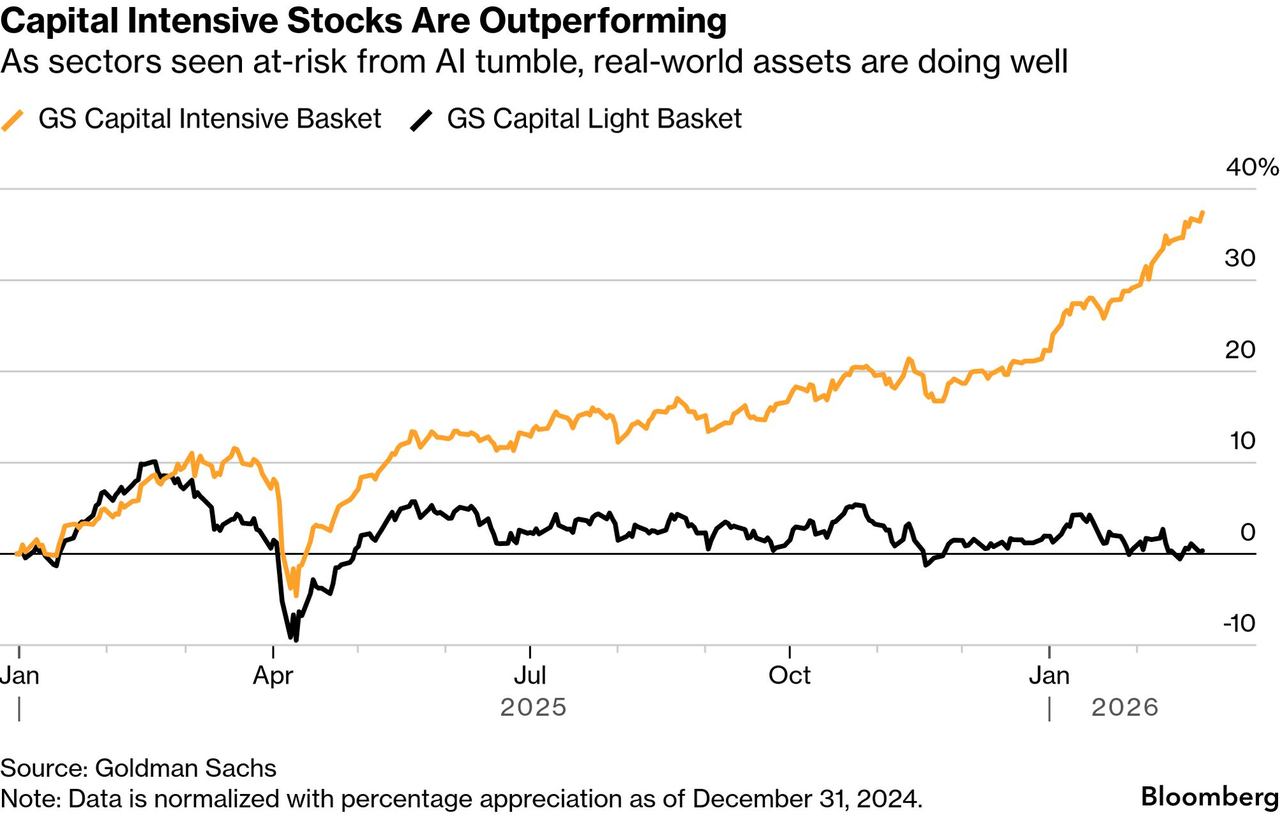

HALOが登場してから数週間以内に、ゴールドマン・サックスは正式な調査レポートを発表し、タイトルはまさに『The HALO Effect』。その中のデータによると、2025年初頭から現在まで、ゴールドマン・サックスが保有する「重資産」株ポートフォリオの収益率は、「軽資産」ポートフォリオを35%上回っている。

続いて、モルガン・スタンレーのトレーディングデスクがHALOを使って顧客に銘柄を推奨し始め、バークレイズ、バンク・オブ・アメリカのリサーチノートにもこの言葉が登場した。Axios、ウォール・ストリート・ジャーナル、CNBCが集中報道...

あるブロガーが思いつきで作った言葉が、2026年のウォール街最大の取引テーマになった。

これは何を意味するか?Brownがどれほど優れているわけではなく、人々が本当に慌てているということだ。慌てて、自分自身に言い聞かせるための言葉が必要なのだ:

恐れるな、AIは多くのものを破壊したが、まだ安全な種類の企業がある。

世界は巨大な重資産である

HALOは単なるストーリーだと思うかもしれないが、資本市場はすでに投票を始めている。

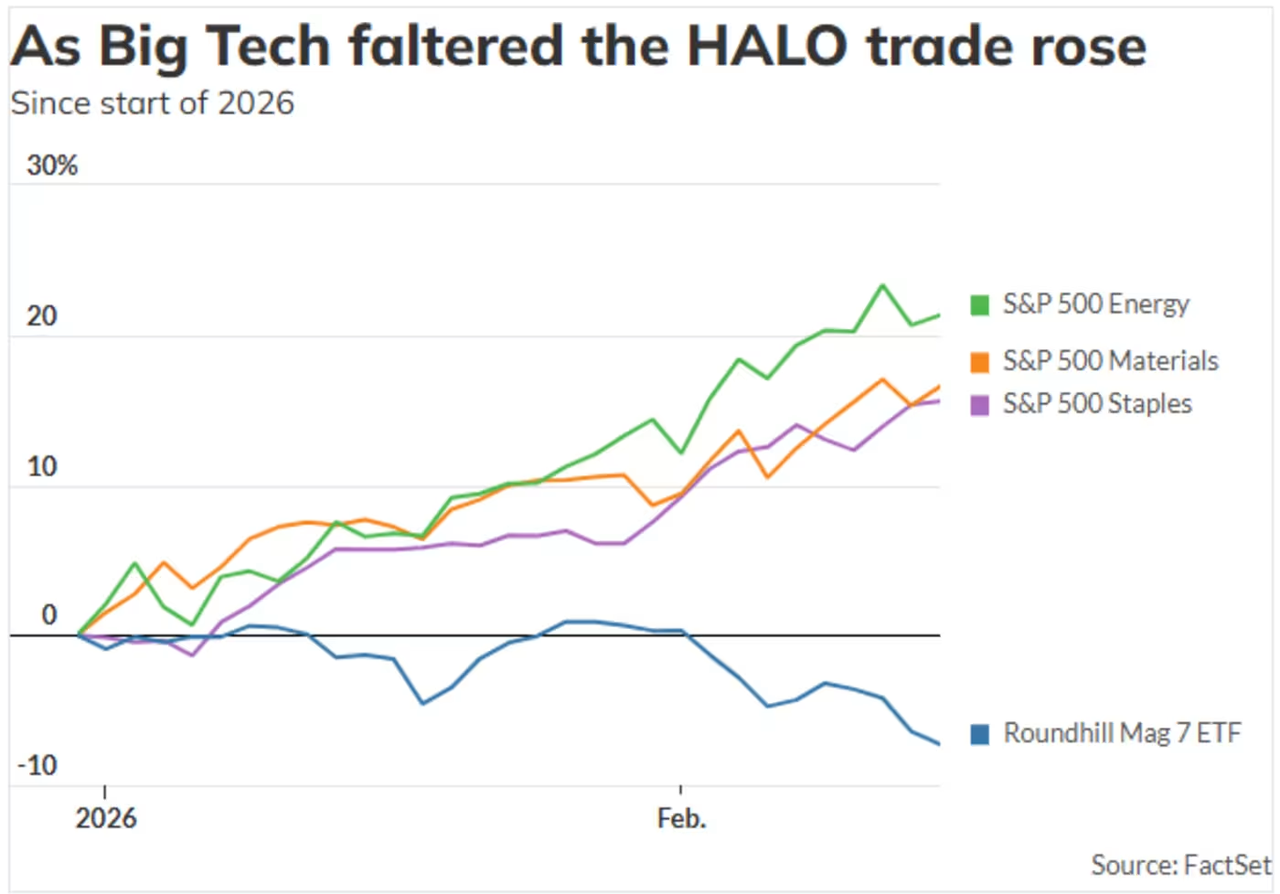

2026年開幕から2月末まで、S&P 500のエネルギーセクターは23%以上上昇し、素材は16%、生活必需品は15%、工業は13%上昇した。

同じ期間、情報技術セクターは約4%下落し、金融は約5%下落した。

同時に、米国株のビッグテック7社は集団で失速した。Alphabet、Amazon、Apple、Meta、Microsoft、NVIDIA、Teslaのうち、年内で上昇しているのは2社だけだ。

投資家が懸念しているのは、これらの企業が毎年数千億ドルをコンピューティングパワー構築に費やしているが、果たして元が取れるのかどうかということだ。

具体的に上昇しているのはどのような企業か?

マクドナルド、ウォルマート、エクソンモービル...ハンバーガーを売る、スーパーマーケットを経営する、石油を精製する。AIは詩を書き、プログラミングをし、裁判をすることはできるが、フライドポテトを揚げることも、石油を掘ることもできない。

バドワイザービールも、昨年から現在まで48%上昇した。結局のところ、AIをお腹に飲み込むことはできないからだ。

したがって、HALOが代表するのは、AI不安の下での資本市場の評価ロジックの転換である。このような転換が前回起こったのは、2000年のことだ。

当時も同じで、投資家はハイテク株から狂ったように逃げ出し、エネルギー、工業、消費といった「退屈な」セクターに殺到した。ナスダックは2000年から2002年にかけて約80%蒸発したが、同期間のS&Pエネルギーセクターは約30%上昇した。

しかし、一つ重要な違いがある。インターネットバブルは、インターネットが儲からず、ストーリーが続かなくなったからだ。今回は状況が少し異なる:

AIはやりすぎで、人々を怖がらせるほどだ。

AI技術があまりにも失敗してもパニックは起きないが、今は技術の成功が引き起こすパニックである。これは資本市場の歴史においてほとんど前例がない。

さらに皮肉なことに、AI企業自身も「重く」なっている。

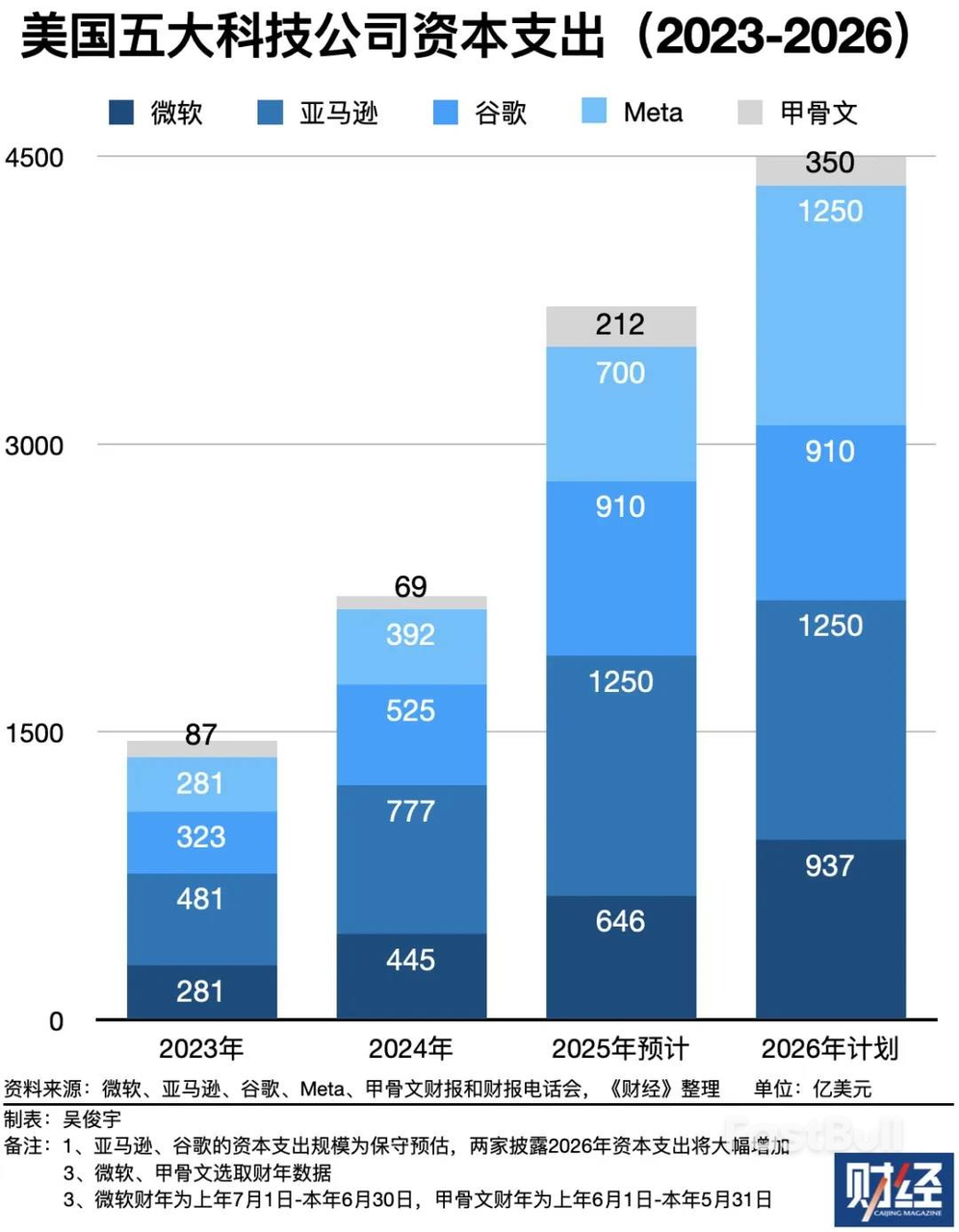

ゴールドマン・サックスはレポートで特に指摘しているが、過去数年間で最も軽資産モデルを信奉してきた企業が、歴史上最大の資本支出者に変わりつつあると。

ビッグテック5社の2023年から2026年までの資本支出は1.5兆ドルに達すると予想されており、そのうち2026年だけで4500億ドルを超え、AI時代以前の全歴史的投資を合計した額よりも多い。

図源:財経

これらの資金はどこに使われているのか?データセンター、チップ、ケーブル、冷却システム、発電施設。全て物理世界において重くて高価なものばかりだ。

したがって、一つの不条理な光景が見えてくる:

AIは他人の軽資産モデルを打ち砕き、そして自らが重資産に変わる。

旧世界を破壊すると主張していた企業たちは、最終的に自分たちが必要とするものが旧世界と全く同じであることに気づく。工場、電力、パイプライン...

ウォール街が15年間追い求めてきた「軽さ」は、最終的にAI自身さえも「重さ」から逃れられないことに気づく。

アメリカはマクドナルドに逃げ込み、中国は千問で注文する

同じ時期、対岸の我々は、全く正反対の答えを出した。

Bloombergは2月下旬に、タイトル大意「中国市場は世界のAIパニック取引に抵抗している」という記事を掲載した。記事の中に、非常に的を射たまとめがある:

米国市場はAIが何を奪い取るかに注目し、中国市場はAIが何を助けられるかに注目している。

同じ技術に対して、全く正反対の感情。

米国の投資家がHALOという言葉を発明し、マクドナルドやウォルマートに逃げ込んでいる時、中国の投資家はAIアプリケーション株を買いあさっている。

JPモルガンは今年2月にMiniMaxと智譜に買い評価を付け、ゴールドマン・サックスは同期間に壁仞科技と沐曦集成電路に新たな買い推奨を開始した。バンク・オブ・アメリカのアナリストは、AIエージェントとその商業化が、2026年中国市場最大の投資テーマになる可能性があると述べた。

テンセント、アリババといった企業については、誰もそれらがAIに殺されることを心配しておらず、人々が関心を持つのは、それらがAIを使ってより多くの利益を上げられるかどうかだ。

ゴールドマン・サックスは1月のレポートで、テンセントは中国インターネット分野におけるAIアプリケーションの最大の受益者であり、ゲーム、広告、フィンテック、クラウド、各事業ラインがAIによって加速されていると述べた。

なぜ同じ波に対して、両者の反応が全く正反対なのか?

米国のハイテク株は過去十数年間で高く買われすぎており、AIがそれらの利益率を少しでも動かせば、評価が維持できないほどだ。一方、中国のハイテク株は2、3年の低迷から這い上がったばかりで、元々安く、AIはそれらにとっては脅威ではなく増加要因だ。

しかし、株価だけでは全てを説明できない。より大きな違いは土壌にある。

HALOというストーリーが米国株で流行しているのと同時期に、中国は史上最もAI含有量の高い春節を過ごしたばかりだ:

火山引擎が中央電視台春節聯歓晩会の独占AIクラウドパートナーを獲得し、豆包が中央電視台春節聯歓晩会の独占協力に達した。千問が東方、浙江、江蘇、河南の四大衛星テレビの春節聯歓晩会の冠スポンサーを独占し、テンセント元宝は100億円の赤い封筒を撒き、百度文心は50億円を撒いた。アリババはさらに強く、300億円の「春節おごり計画」、千問があなたの代わりにミルクティーを注文し、3時間で100万オーダーを配達...

図源:新浪新聞 | 図数室

四大企業、春節のAIマーケティング費用は合計450億元を超える。

十年前、このポジションに立っていたのは微信とアリペイが春節聯歓晩会で赤い封筒を奪い合っていた。今は豆包と千問に変わった。AI企業は春節聯歓晩会を広告枠としてではなく、AIが大衆市場に入るための啓蒙舞台として見ている。

同じ火でも、乾いた薪に燃え移れば災害だが、湿った薪に点火すれば暖を取れる。

同じAIの波でも、米国の資本はAIに破壊される企業から逃げ、「AIが殺せない」企業に流れ込んでいる。中国の資本はAIをうまく活用できる企業を追いかけている。

一方は追いかけ、もう一方は逃げている。筆者は、逃げている側が少し過剰に評価しすぎていると思う。

現在の状況は、AIの能力は適切に評価されているが、AIの破壊力は過剰に評価されている。資金がHALO株に流れ込むのは、AIが誰を殺すかを想像し、事前に逃げているのだ。

マクドナルド、バドワイザービール、ウォルマートなどに逃げ込んだ。これらの企業はもちろん良い企業だが、彼らが今年上昇した部分のうち、どれだけが業績で、どれだけが恐怖のプレミアムなのか?

ウォール街の振り子は、常に矯正過剰である。2000年には全ての.comが価値があると思い、2002年には全ての.comが詐欺だと思った。今はビールやトラクターもAIに抵抗できると思っている。

このコンセンサスが十分に混雑した時、次の矯正過剰も遠くない。

私自身は、こう見ている:

AIは確かに強くなっている。これは議論の余地がない。しかし、「強くなる」ことと「一つの業界を殺す」ことの間の距離は、大多数の人が思っているよりもはるかに遠い。

あらゆる技術革命には同じシナリオがある:まずパニック、次に過剰な逃避、そして最後に、逃げ出されたそれらのものが死なず、むしろパニックによって安くなったことに気づく。

インターネットはウォルマートを殺さず、ウォルマートはEコマースを学んだ。モバイル決済は銀行を殺さず、銀行はアプリを作ることを学んだ。

AIに本当に殺されるのは、そもそも存在すべきではなかった企業だ --- 製品に障壁がなく、成長は資金調達に