予測市場ETFの試み:主流進出か、それとも火遊びか?

- 核心的見解:複数のETF発行会社がSECに、政治選挙結果に基づく予測市場ETFの申請を提出した。この動きは、暗号ネイティブ市場の予測契約を、伝統的な証券口座で取引可能な金融商品にパッケージ化することを目的としており、予測市場が主流金融分野への進出を試みていることを示している。

- 重要な要素:

- Bitwise、GraniteShares、Roundhillなどの機関が提出したETFの中核は、2028年大統領選挙および2026年中間選挙の結果を追跡し、イベントの確率を取引可能な資産に変換することである。

- 予測市場は、資金加重型の契約取引を通じて情報を集約し、2024年大統領選挙においてそのデータ(例:トランプ氏の勝率が60%以上で安定)は、一部の伝統的な世論調査よりも優れた先見性を示した。

- 提案されているETFのメカニズムはバイナリーオプションに類似しており、株価は0~1ドルの間で変動し、少なくとも80%の資産を関連するデリバティブ商品に投資する。イベント発生後、ファンドは清算され、保有者に資産が分配される。

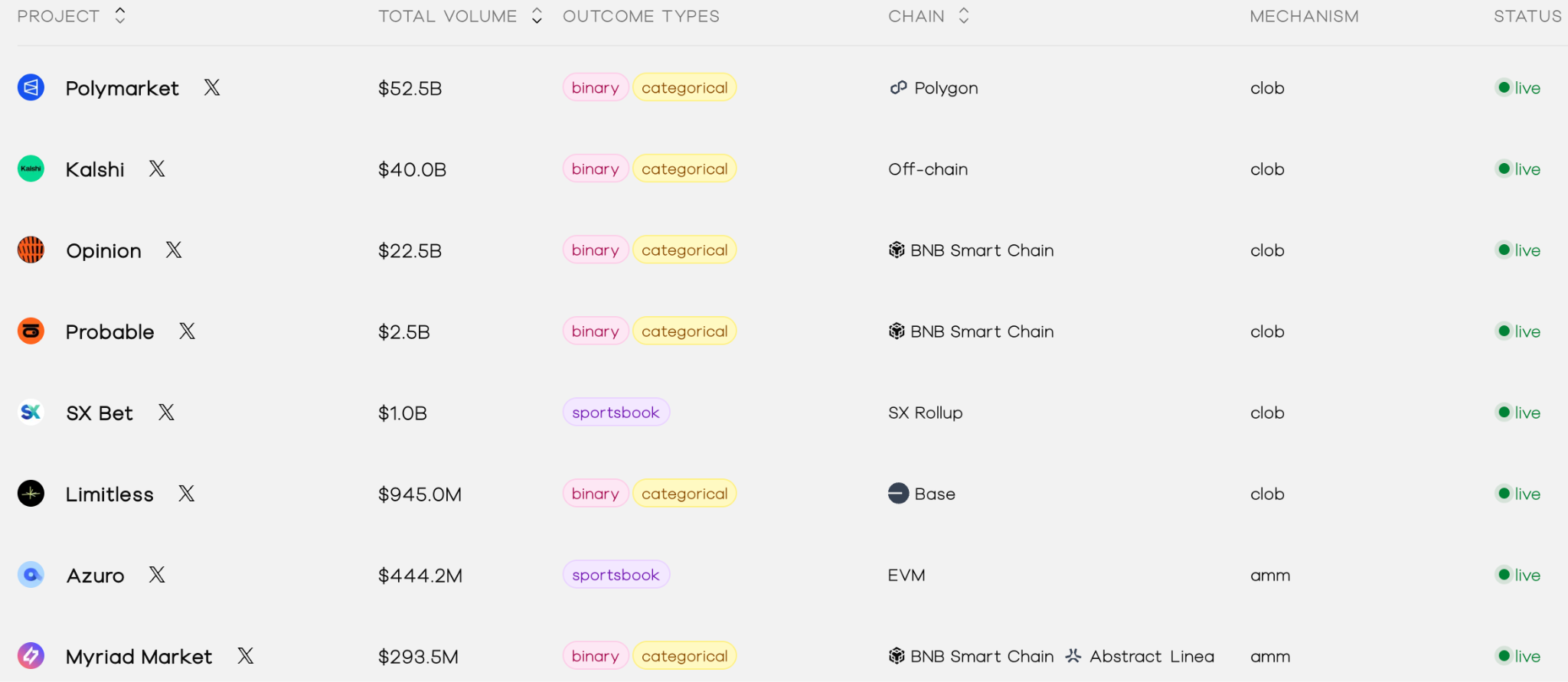

- 予測市場の主要プラットフォームであるPolymarketの総取引量は5000億ドルを超えており、この分野が周辺的な実験から重要な市場へと成長したことを示している。

- ETFが承認されれば、参加ハードルが大幅に下がり、機関資金を惹きつける可能性がある。しかし、価格操作、世論への影響、「ギャンブル化」に関する規制上の懸念も引き起こしており、SECの態度が依然として重要な不確実性となっている。

Original | Odaily (@OdailyChina)

Author | Ding Dang (@XiaMiPP)

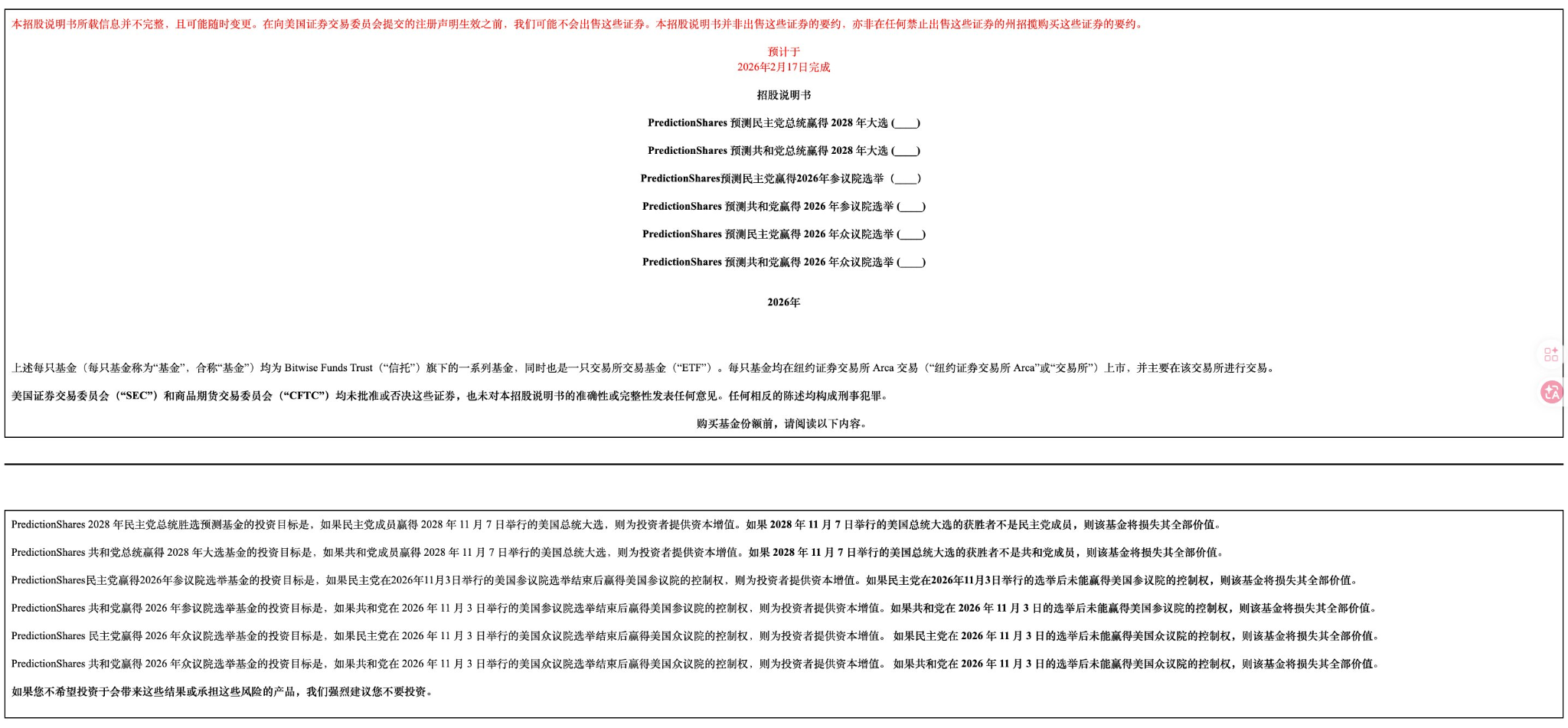

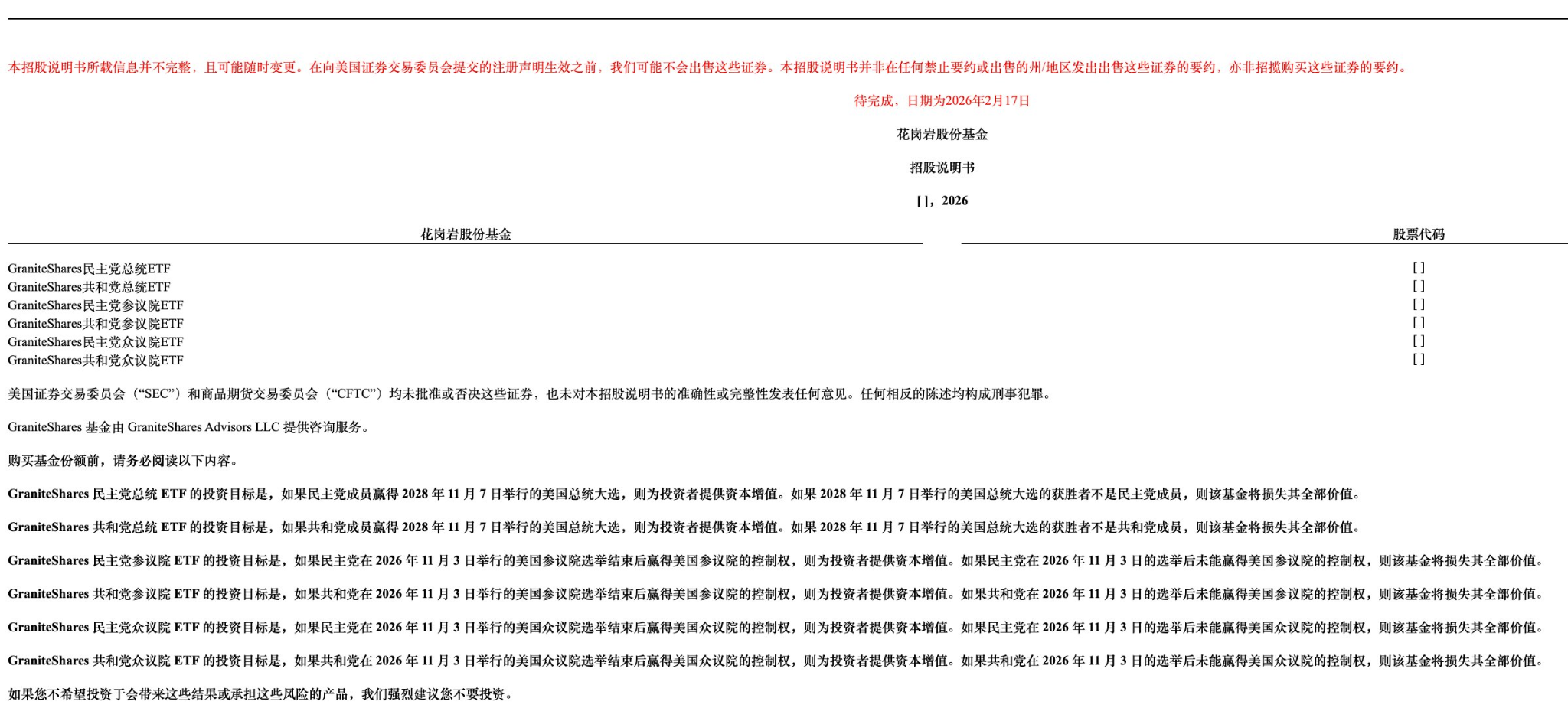

最近、ETF発行会社のBitwise Asset ManagementとGraniteSharesが米国証券取引委員会(SEC)に予測市場ETFの申請を提出した。その中で、Bitwiseは「PredictionShares」ブランドで6つの商品を申請し、GraniteSharesもそれに続いて同様の構造のスキームを提出した。さらに少し前には、Roundhill Investmentsが2月13日に同種の書類を提出している。

これらのETFの核心は、米国の政治選挙の結果を追跡することであり、米国の政治選挙の「結果確率」を、伝統的な証券口座で直接取引できる金融商品にパッケージ化しようと試みている。具体的には、対象は2028年の大統領選挙(民主党または共和党の勝利)および2026年の中間選挙における上院と下院の支配権の帰属に焦点を当てている。

言い換えれば、投資家は将来、暗号世界のPolymarketに走り回る必要も、CFTCが規制するKalshiに登録する必要もなく、RobinhoodやFidelityの口座を開くだけで、まるで一つの株式を買うように、「誰がホワイトハウスを勝ち取るか」に賭けることができるかもしれない。

スクリーンショットは@jason_chen998より

この一歩の飛躍は、何を意味するのだろうか?

予測市場はなぜ常に「一歩先」を行けるのか?

予測市場が政治イベントに対して「先見性」を持つことは、実はもはや新鮮な話ではない。

予測市場とは、人々が実際の資金を使って判断を表明する場所である。参加者は「Yes/No」契約の売買を通じて、イベント発生に対する確信を表明し、これらの契約の価格は0ドルから1ドルの間で変動し、市場の確率に関するコンセンサスを表す。例えば、ある候補者が勝つ確率が70%だと考えるなら、0.70ドルで「Yes」契約を購入するかもしれない。もしイベントが実際に発生すれば、契約価値は1ドルに上昇する。そうでなければ、ゼロになる。

これは、資金で加重された集団判断である。単なる口頭での表明とは異なり、参加者は自分の判断に対して損益の結果を負わなければならない。2024年の米国大統領選挙はその集中した体現であった。当時、PolymarketとKalshiの取引量は急速に上昇し、政治契約が絶対的な主力となった。投票日前、Polymarketの「2024年大統領選挙勝者」単一市場における累計取引額は約37億ドルであった。Kalshiは後発組であり、2024年9月にCFTCに対する重要な訴訟に勝利し、選挙関連契約の合法的提供が認められた後、11月には月間取引量が1億2700万ドルに達し、そのうち約89%が政治・選挙市場からのものであった。

さらに注目すべきは、データ自体が伝えるシグナルである。2024年大統領選挙の数週間前、Polymarket上のトランプ勝利確率は60%以上で安定していたが、当時の主流世論調査では接戦、あるいはハリス氏がやや優勢を示していた。結果はどうだったか?予測市場は事前に選挙情勢を「読み解いた」ようだった。

これは予測市場が「神がかった精度」を持つことを意味しないが、複数の選挙サイクルにおいて、それは確かに強い情報集約能力を示している。研究によれば、流動性が十分で参加者が広範な場合、予測市場の統計的パフォーマンスは伝統的な世論調査サンプルをしばしば上回る。老舗プラットフォームのPredictItも、有効な情報集約装置として何度も見なされてきた。対照的に、伝統的な世論調査はサンプルバイアス、表明バイアスなどの要因の影響を受けやすい。

両者の差異の根源はインセンティブ・メカニズムにある:世論調査は態度を表明することであり、予測市場は結果を負担することである。前者にはコストがかからず、後者は損益が明確である。この構造上の差異が、情報処理方法の違いを決定する。

大統領選挙終了後、予測市場は一時的に冷え込んだ。Polymarketの日次取引量は選挙結果発表後、約84%急減した。しかし、2025年に入ると、予測市場プロジェクトの数は急速に増加した。2026年現在、predictionindex.xyzのデータによると、予測市場プロジェクトはすでに137に達し、トッププレイヤーのPolymarketの総取引量は5000億ドルを超え、月間取引量は80億ドルに達している。

周縁的な実験から、主流の分野へ、予測市場はすでに昔とは様変わりしている。今、ETFを通じて簡単に参加できると想像してみてほしい。この集団的知性は、政治イベントに対する一般大衆の見方により広く影響を与えるかもしれない。

ETFはどのように予測市場をパッケージ化するか

では、これらのETFはどのように予測市場の遊び方をウォール街に持ち込むのだろうか?

これらの発行会社が行うことは、本質的に予測市場の契約価格を、証券市場が理解できる商品構造に翻訳することである。ETFの外衣をまとわせることで、正規の証券口座を通じて買い物ができるようにするが、結局は一つの政治イベントの生死を賭けていることに変わりはない。

Bitwiseが提出した6つのETFを例にとると、4つは2028年大統領選挙(民主党/共和党どちらが勝つか)を直接指し示し、残りの2つは2026年の中間選挙における上下両院の支配権に対応している。GraniteSharesとRoundhillの構造も大差ない。簡単に言えば、これらのETFは、KalshiやPolymarket上のそれらの二項イベント契約の価格パフォーマンスを、直接的に取引可能なETF口数にマッピングしたものである。

メカニズム上、これらのETFの株価は契約のように0ドルから1ドルの範囲で変動し、イベント確率に対する市場のリアルタイムのコンセンサスを反映する。ファンドは少なくとも資産の80%を、これらの政治イベントにリンクしたデリバティブ商品、例えばCFTC(商品先物取引委員会)が承認した取引所であるKalshiから取得した契約、または合成スワップを通じてパフォーマンスを複製するものに投資する。購入プロセスは株式を買うのと同じである:RobinhoodやFidelityのような証券口座を通じて、費用率は0.5%から1%の間と予想され、取引場所はNYSE Arcaになる可能性がある。

決済時、もしイベントが発生した場合(例えば民主党が大統領選挙に勝利)、対応する「Yes」ETFの価値は1ドルに近づく。そうでなければ、0ドルに近づく。Bitwiseの計画では、イベント結果が確定した後、ファンドはすぐに清算・終了し、残余資産を保有者に比例分配する。GraniteSharesとRoundhillの一部商品はもう少し「柔軟」で、次の選挙サイクルへの「ロールオーバー」を許可する可能性がある。

我々がよく知るビットコインETFと比べると、ここには明確な違いがある。ビットコインETF、例えばブラックロックのIBITは、ビットコインの価格を追跡し、上昇または下落の余地は無限であり、資産構成の一部として適している。予測市場ETFは、より二項確率賭けに偏っている、上限は1ドルに固定されており、保険やオプションを買うことに似ている——勝者がすべてを獲得し、敗者はすべてを失う。

問題は、確率が取引可能な資産となったとき、それはまだ純粋な情報集約メカニズムなのだろうか?

主流化か、それとも賭博化か?

もしこれらのETFが承認されれば、予測市場は真に主流の金融の視野に入ることになる。

現在、政治予測市場は依然として暗号ユーザーまたは専門トレーダーのグループに集中している。ETFが一旦上場されれば、機関資金と伝統的投資家の参入障壁は著しく低下する。企業はおそらく政策変動リスクをヘッジするために利用でき、ポートフォリオマネージャーもマクロリスク管理ツールとして見なすかもしれない。流動性は拡大され、価格シグナルはより鋭敏になるかもしれない。

しかし、もう一方の問題も同様に明白である。2024年大統領選挙はすでに証明しているように、予測市場の価格はメディアに引用され、ソーシャルプラットフォームで増幅され、さらには一般大衆の感情に影響を与える。確率が「市場コンセンサス」としてパッケージ化されるとき、それは容易にある種の客観的トレンドとして解釈されがちである。もし資金規模がさらに拡大すれば、意図的に価格を操作して世論に影響を与える行為が発生する可能性はないだろうか?PredictItは早くもコンプライアンス上の論争で法的紛争に巻き込まれており、この種の問題は根拠のないものではない。

規制は依然として最大の不確実性である。SECはこれが本質的に「賭博化」された金融であり、操作やモラルハザードを増加させることを懸念するかもしれない。承認プロセスには、取引制限や追加開示などの条件が付加される可能性がある。現在、CFTCはすでにKalshiが選挙先物を取引することを許可しており、これは前向きなシグナルであるが、SECの態度は依然として不明確である。

結論

暗号ネイティブ市場からウォール街のETFへ、予測市場はアイデンティティの転換を成し遂げつつある。しかし、規制枠組みがまだ明確でないうちは、発行会社の動きはむしろ一種の試探に似ている。規制の境界を試探し、また市場の「確率の資産化」に対する受容度を試探している。