BitMart Insights:1月の暗号市場レビューとホットスポット分析

- 核心的見解:1月の暗号市場は全体としてレンジ相場の様相を呈し、市場の活発さは幾分回復したものの、強気と弱気の見解が明確に分かれており、明確なトレンドを欠いている。マクロ面ではFRBの政策は慎重かつ堅調で、米国株式市場は高値圏で乱高下している。一方、暗号市場内部では、ステーブルコイン規制、技術標準の進化、プラットフォームガバナンスの変化といった構造的な課題において重要な進展が見られた。

- 重要な要素:

- 市場パフォーマンス:1月の暗号市場の総時価総額と取引量はいずれもレンジ相場を示し、BTCとETHの現物ETFはそれぞれ22.3億ドルと5億ドルの純流入を記録し、機関投資家の配分需要が回復していることを示している。

- 規制動向:「CLARITY法案」は上院で手続き上の進展を遂げたものの、党派間の対立が顕著であり、World Liberty Financialが国家レベルのトラストバンクライセンスを申請し、ステーブルコインのコンプライアンス化プロセスが加速している。

- 技術的進展:ERC-8004標準がイーサリアムメインネットに正式に実装され、x402マイクロペイメントプロトコルと連携することで、分散型AIエージェント経済の基盤を築いた。

- プラットフォームガバナンス:XプラットフォームがInfoFiプロジェクトを禁止し、セクターの調整を引き起こした。これは、プラットフォームがインセンティブとトラフィック配分のロジックを調整し、自社エコシステムの支配権を強化していることを反映している。

- 資金フロー:ステーブルコインの総流通量は小幅に減少したが、USD1などの新興ステーブルコインは逆に大幅に増加しており、既存資金の下での構造的な移行が行われていることを示している。

TL,DR

- 今月、FRBは政策金利を据え置き、政策の独立性を堅持した。インフレは緩和傾向にあるものの目標値を上回り、雇用は回復力を見せているが新規雇用の伸びは鈍化しており、全体的な政策スタンスは慎重かつ堅調である。米国株式市場はAIと企業収益予想の後押しで高値圏での乱高下を続けたが、政治的不確実性、財政拡大、外部リスクが引き続き市場を揺さぶっている。2月の見通しとして、インフレがさらに低下すれば米国株は乱高下しながら上昇する可能性があるが、政策の不一致と地政学的リスクによる変動には警戒が必要である。

- 1月の暗号資産市場の取引量と時価総額はともにレンジ内での変動を特徴としており、出来高の増加は持続性に欠け、市場の活発さは回復しているものの強気と弱気の見方が依然として存在し、短期的には明確なトレンドが形成されにくい状況である。新規上場の人気トークンは依然としてVC系プロジェクトが中心であり、Brevis、Sentient、Fogoなどが比較的活発に動いた一方で、ミーム系プロジェクトの人気は持続性に欠けた。

- 1月のBTCとETHの現物ETFはそれぞれ22.3億ドルと5億ドルの純流入を記録し、機関投資家のリスク選好が回復し、主要資産への配分需要が回復していることを示している。一方で、ステーブルコインの総流通量は小幅に減少したが、USDTは安定を保ち、USD1、USDEなどの一部の新興ステーブルコインは逆に成長し、資金が在庫環境下で構造的な移動を見せていることがわかる。

- BTCとETHはともに重要な技術的水準を下抜け、短期的な勢いは弱まっており、反発は技術的な調整である可能性が高い。下値のサポートとしてそれぞれ$84,000と$2,623のラインを注視する。SOLは$117付近でサポートを得て反発したものの、依然として移動平均線の圧力を受けており、全体的には乱高下しながら弱含みの展開が続いており、サポートラインを失った後の加速的な下落リスクに警戒が必要である。

- 今月、ステーブルコインと規制問題が市場の核心的な焦点となった。World Liberty Financialは国家レベルの信託銀行免許の申請を進め、一方で「CLARITY法案」は上院で手続き上の進展を見せたが党派間の意見の相違が顕著であった。同時に、XによるInfoFiプロジェクトの禁止措置がセクターの調整を引き起こし、プラットフォームのインセンティブとトラフィック管理の論理は構造的な変化を遂げつつある。技術面では、ERC-8004が正式にイーサリアムメインネットに実装され、x402マイクロペイメントプロトコルと連携し、分散型AIエージェント経済の実現の基盤を築いた。

1、マクロ視点

政策の方向性

FRBは1月の会合で政策金利を据え置く(3.50%–3.75%の範囲を維持)ことを決定し、現在の経済に対する自信を示すとともに、引き続きデータに基づいて政策を調整することを強調した。市場では将来の利下げの可能性について高い関心が寄せられている(一部の見方はM6–M9に利下げの可能性を示唆)が、短期的には政策は慎重かつ堅調であり、大幅な利下げに傾く兆候は見られない。FRB当局者は繰り返し金融政策の独立性を堅持する姿勢を示し、将来の議長に対してもこの原則を維持し、政治的な干渉がインフレと雇用の決定に影響を与えないようにするよう提言している。

米国株式市場の動向

米国株式市場は1月全体として高値圏での乱高下を続けながら上昇する動きを見せた。S&P 500指数は歴史的に7000ポイントの大台を突破し、主にAIセクター、堅調な企業収益予想、緩和政策への期待感によって支えられた。ハイテク株が上昇を牽引し、Nvidia、Microsoftなどの大型株が原動力となった。しかし、市場には依然として短期的な変動と見方の相違が存在し、特に地政学的リスクや債券市場の変動に関するニュースが流れると調整リスクが生じるが、全体的なトレンドは依然として強気の構造を維持している。

インフレデータ

最新のデータによると、米国のインフレは緩和傾向にあるものの目標値を上回っている:CPI前年比は約2.6%–2.8%の範囲にあり、コアCPIも緩やかな水準を維持している。短期的なベース効果と家賃要因により前月比で反発する可能性があるが、インフレの全体的な低下傾向は大きく変わっていない。構造的に見ると、関税とサプライチェーンの混乱が消費価格に依然として影響を与えており、インフレ期待は中期において2.5%–3%の「ニューノーマル」を維持する可能性がある。

雇用データ

最近の雇用データは「矛盾が強い」パターンを示している:非農業部門雇用者数の増加は予想を大きく下回り、一方で失業率は比較的安定しており、むしろわずかに低下している;賃金上昇率は依然としてインフレ率を上回っており、企業が労働需要の限界的な縮小の中で効率性を高めていることを示している。雇用市場全体は回復力を維持しているが、新規雇用の伸びは鈍化しており、将来の労働市場が引き続き堅調を維持するかどうかは、FRBの政策判断における核心的な変数となる。

政治的要因

政治的不確実性が引き続き市場を揺さぶっている。一方では、FRB議長人事をめぐる駆け引き、および金融政策の独立性をめぐる議論が市場の注目を集めている;他方では、トランプ政権の関税と貿易政策における強硬な戦略が短期的に市場の変動を激化させているが、長期的には市場心理を落ち着かせるための交渉と妥協に転じる可能性がある。政府機関の閉鎖リスクも市場に対する潜在的な短期的な抑制要因と見なされている。

財政政策と外部リスク

米国の財政拡大と緩和策(MBS購入プログラムなど)は、実質的な資金調達コストの低下と住宅市場の支えにプラスの効果をもたらす一方で、インフレの中心的な水準に限界的な上昇圧力をかける可能性もある。外部リスクに関しては、米欧間の貿易摩擦、地政学的イベント(グリーンランド購入問題など)、世界の債券市場の変動が短期的な潜在的なリスク要因である;日本の債券市場と円の異常な変動も、世界の資産価格の伝達メカニズムに不確実性を加えている。

来月の見通し

2月に入り、市場は貿易交渉の進展、政府機関閉鎖をめぐる交渉の結果、FRB議長人事、および今後発表されるPCEと労働力データに注目するだろう。基本的な経済状況が堅調なパフォーマンスを示す背景において、米国株は引き続き乱高下しながら上昇する可能性があるが、政策の不一致と外部リスクが変動を激化させる可能性がある。インフレが引き続き2.5%–3%の範囲で推移すれば、年央の利下げへの道が開かれるが、短期的には政策は依然として「データ駆動型、様子見優先」の姿勢を維持すると見られる。全体的な戦略としては、ハイテクセクターの収益とAIの成長ロジック、貴金属のリスク回避特性、およびマクロイベントに駆動された資産のローテーション機会に注目することが推奨される。

2、暗号資産市場の概況

通貨データ分析

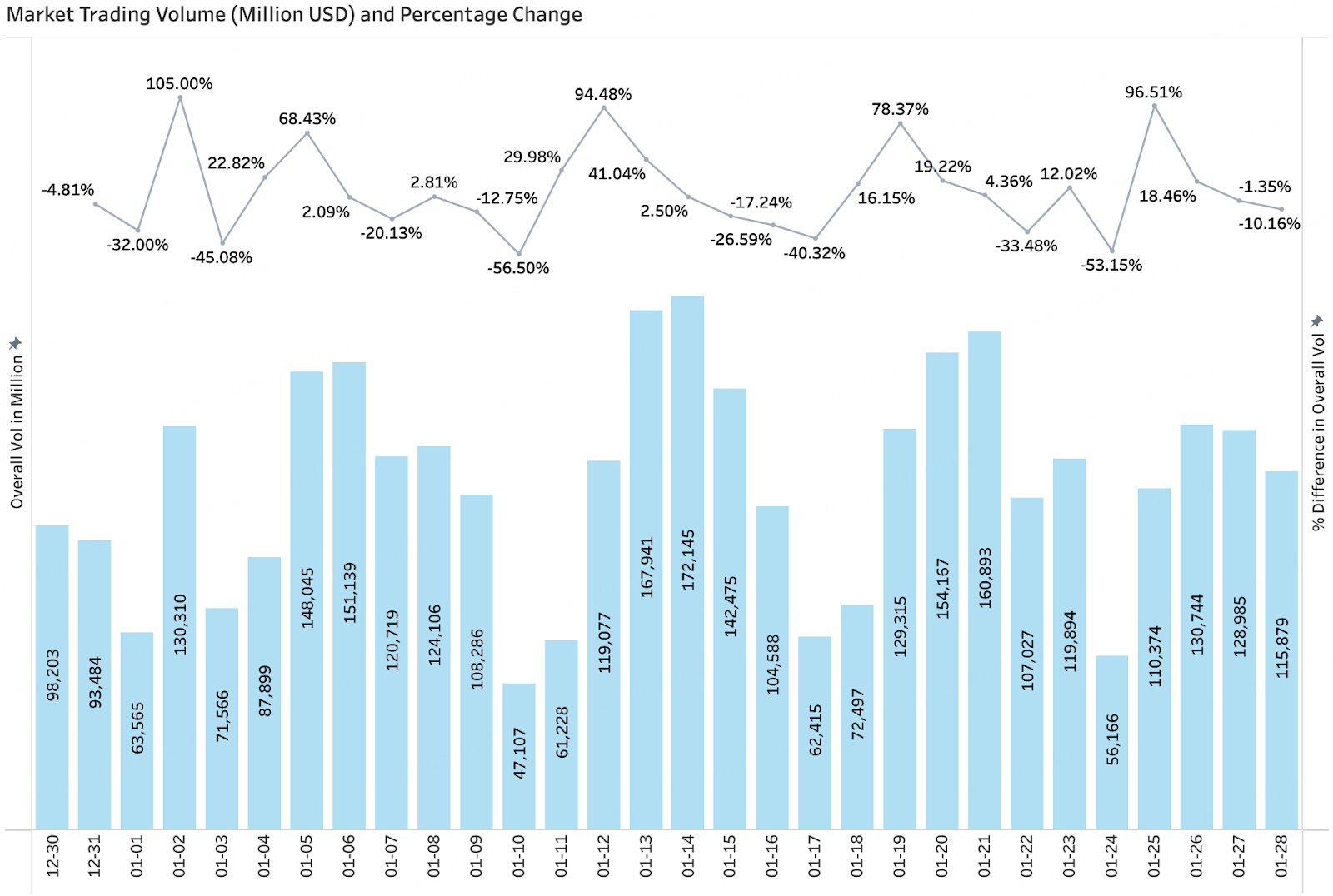

取引量&日次成長率

CoinGeckoのデータによると、1月28日現在、暗号資産市場全体の取引量は著しく変動しており、月内の平均日次取引量はおおむね1100億ドルから1600億ドルの範囲に集中している。期間中、短期的な出来高増加のピークが複数回発生したが、出来高増加の持続性は不足しており、多くの場合短時間で急速に戻っており、市場が明確なトレンドを形成していないことを反映している。取引構造から見ると、取引の活発さは短期的な資金とイベント駆動要因によって推進されることが多く、中長期的な資金の継続的な流入によるものではない。全体として、1月の取引量は市場の活発さが回復しているものの強気と弱気の見方が依然として存在し、市場はレンジ内での乱高下を維持する可能性が高いことを示している。

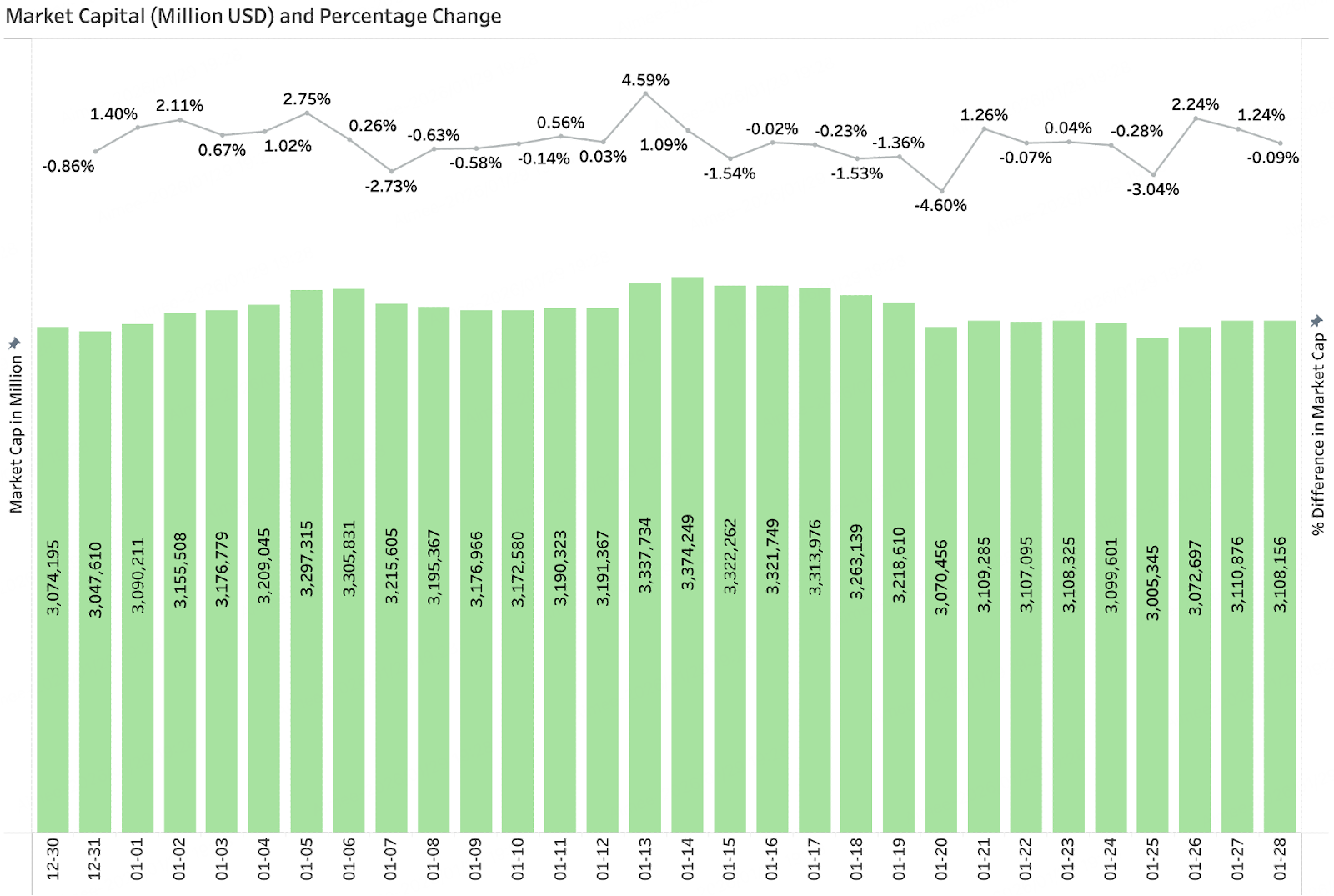

市場全体の時価総額&日次増加量

CoinGeckoのデータによると、1月28日現在、暗号資産市場全体の時価総額は乱高下の特徴を示している。月内の総時価総額は主に3.00兆ドルから3.37兆ドルの範囲で推移し、全体的な変動幅は比較的抑制されており、ほとんどの取引日の騰落率は「±1%」前後に収まっている。月央に一時的に段階的な高値に達した後、効果的なブレイクスルーを形成できず、その後下落して横ばい調整に入った。全体として、1月の総時価総額のパフォーマンスは、市場が比較的成熟した乱高下段階に入り、強気と弱気の勢力が均衡しており、短期的にはレンジ内での変動を維持する可能性が高いことを反映している。

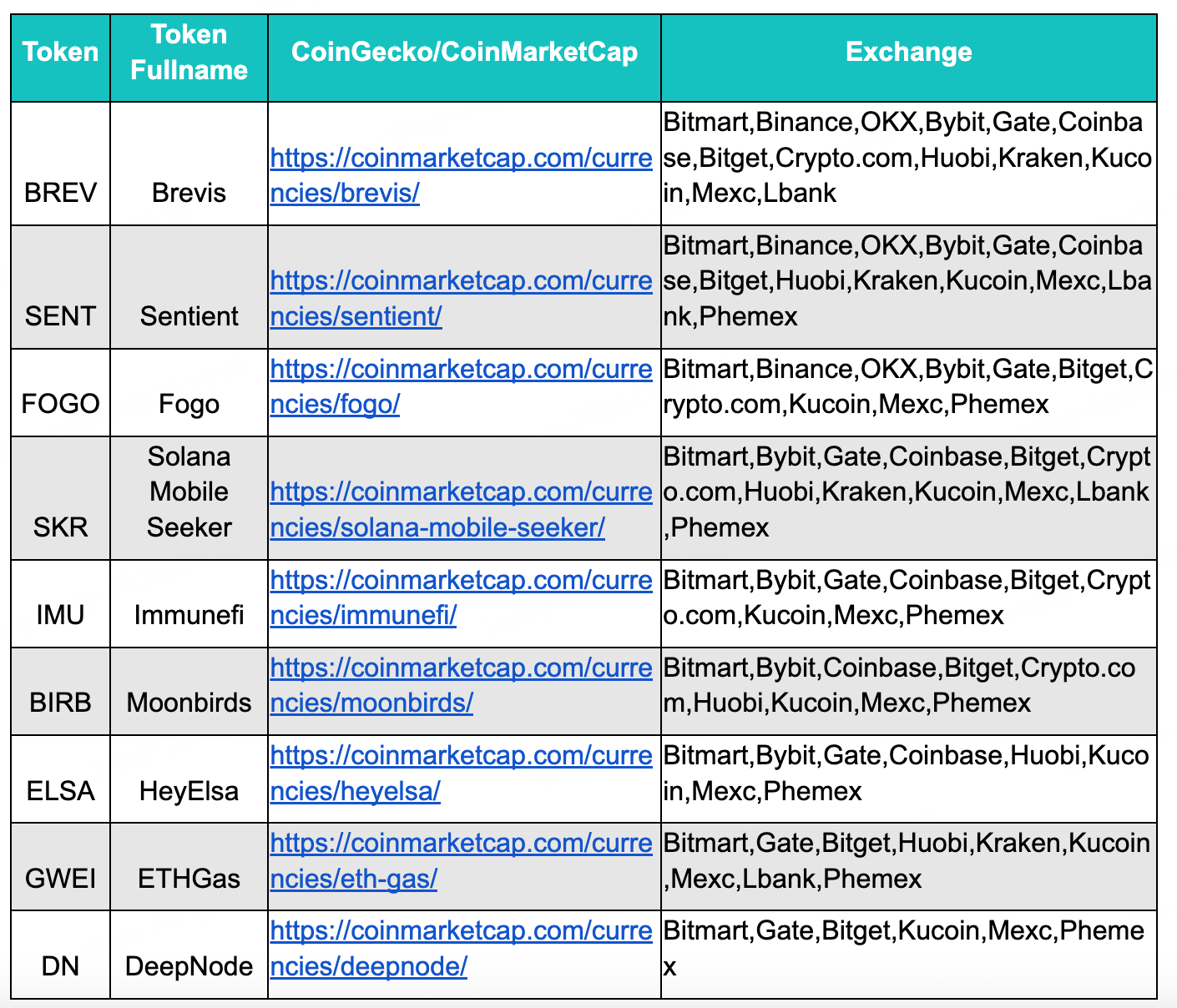

1月に新規上場した人気トークン

1月に新規上場した人気トークンは依然としてVC系プロジェクトが中心であり、ミーム系プロジェクトの活発さは持続性に欠けている。その中でも、Brevis、Sentient、Fogoなどのプロジェクトが目立ったパフォーマンスを示し、上場後の取引量が比較的活発であった。

3、オンチェーンデータ分析

BTC、ETH ETFの流入流出状況分析

1月のBTC現物ETFは22.3億ドルの純流入を記録

今月、BTC現物ETFは明らかな資金の回流が見られ、単月の純流入規模は22.3億ドルに達し、機関資金のセンチメントが限界的に改善していることを示している。BTC価格は小幅に上昇し、月内の始値は87,835ドルから89,104ドルに上昇し、約1.4%の上昇率を示し、ETFの総資産規模も同期して上昇した。総純資産は1130.7億ドルから1153億ドルに増加し、前月比1.9%の成長を記録した。これまでの市場変動を経て、1月の全体的なリスク選好はある程度回復し、資金がビットコイン関連の配分ツールに再び流入し、機関投資家のBTCに対する中長期的な価値認識が回復していることを反映している。

1月のETH現物ETFは5億ドルの純流入を記録

今月、ETH現物ETFは温和な純流入を記録し、単月の流入規模は約5億ドルであり、市場のイーサリアム資産に対する配分需要が着実に回復していることを示している。ETH価格は2,947ドルから3,022ドルに上昇し、月内の上昇率は約2.5%であり、ETFの総資産は177.2億ドルから182.2億ドルに増加し、前月比2.8%の成長を記録した。これまでの資金流出段階と比較して、1月のETH ETFは底入れと回復の動きを示しており、機関投資家のイーサリアムエコシステムおよび中長期的なアプリケーションの見通しに対する信頼が徐々に回復していることを示している。

ステーブルコインの流入流出状況分析

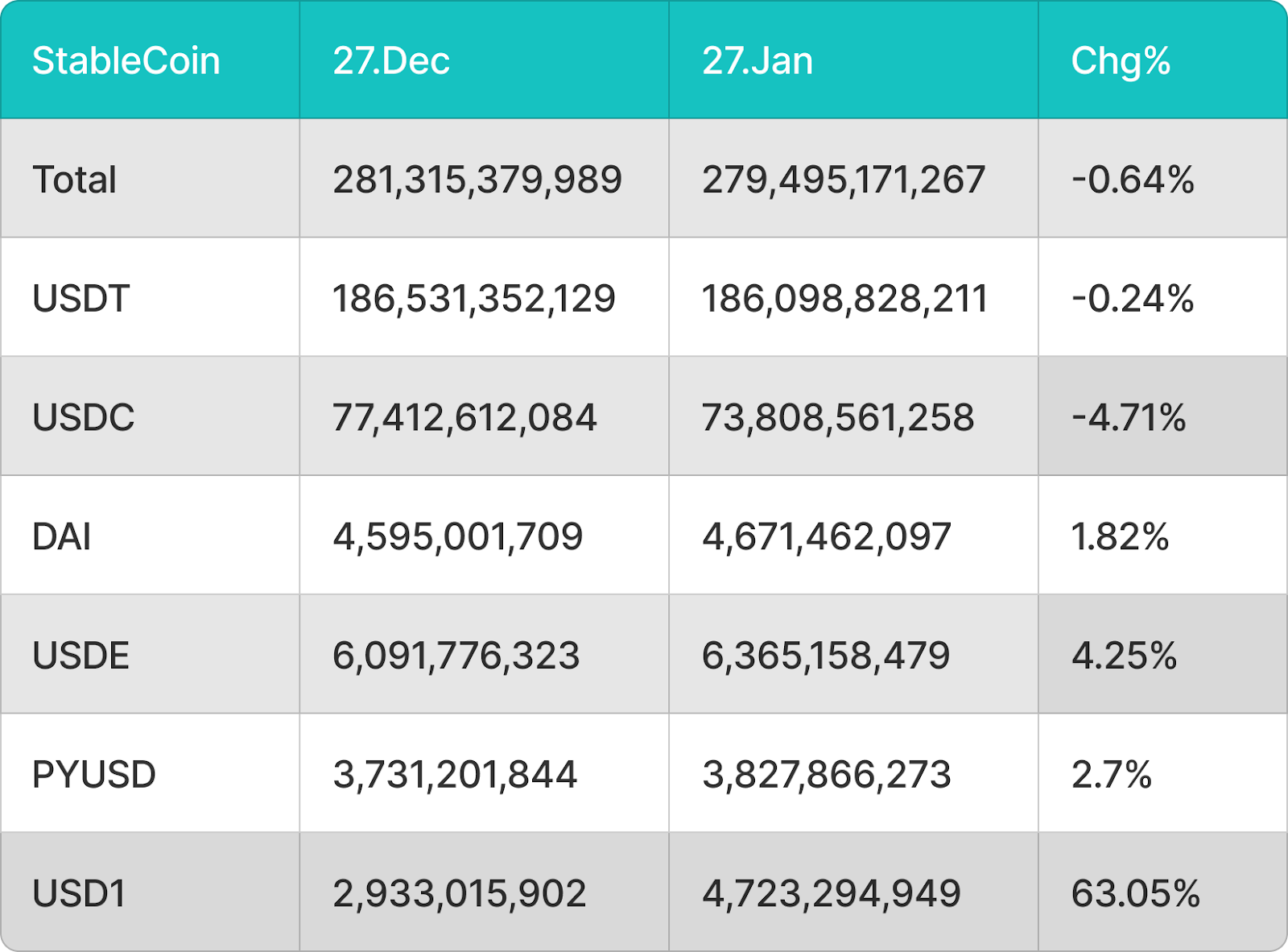

1月のステーブルコイン総流通量は18.2億ドル減少

暗号資産市場全体の構造的調整の影響を受け、場外からの増加資金の流入は引き続き鈍化し、ステーブルコイン全体の流通量は小幅に減少した。総規模は約2813億ドルから2795億ドルに低下し、前月比0.64%の減少となった。その中でUSDTは比較的安定を保ち、わずか0.24%の小幅な流出に留まり、主要な決済・価値保存手段としての市場地位が依然として堅固であることを示している。一方、USDCは比較的顕著な流出を記録し、単月で約4.71%減少し、一部の資金が規制対応ステーブルコインから他の資産やオンチェーンシナリオに移行していることを反映している。

同時に、一部の非主流または新興ステーブルコインは逆風の中でも成長を見せた。USDEとDAIはそれぞれ4.25%と1.82%の小幅な拡大を実現し、市場の特定のメカニズム型ステーブルコインに対する需要がある程度回復していることを示している。PYUSDは引き続き温和な成長を維持し、前月比2.7%の上昇となった。注目すべきは、USD1が単月で流通量を63.05%大幅に増加させ、今月最も成長率の高いステーブルコイン種別となったことである。これは、市場資金が在庫環境下でのゲームの中で、新興ステーブルコインプロダクトへの構造的な移動を見せていることを反映している。

4、主要通貨の価格分析

ビットコイン(BTC)価格分析

ビットコイン価格は20日指数移動平均線(EMA、約$90,521)付近で売り圧力を受け下落し、これまでの上昇トレンドラインを有効に下抜け、短期的な構造は強気から弱気に転じた。

トレンドと勢いの指標から見ると、20日EMAはすでに横ばいから下向きに転じる兆候を見せており、RSIはゼロライン下方で推移しており、市場の勢いは弱気寄り