Robinhoodがトークン化株式を推進する上での主要な課題は何か?

- 核心的な視点:Robinhoodなどのプラットフォームが提供するトークン化株式は、株式分割や配当などの企業行動をオンチェーンで処理する際、カスタマイズされたスマートコントラクトメカニズムが標準的なERC-20トークンモデルと互換性がなく、外部データプラットフォームがその時価総額を大幅に過大評価する原因となっている。これは、ブロックチェーンインフラが伝統的な金融商品に適応する際の課題と改善の必要性を浮き彫りにしている。

- 重要な要素:

- トークン化株式市場は2025年下半期に128%成長し、総価値は約100億ドルに達し、RobinhoodやBacked Financeなどが関連製品を提供している。

- 標準的なERC-20トークンモデルは、株式分割や配当などの企業行動をネイティブでサポートできないため、データプラットフォームが標準ロジックを使用して供給量を計算する際に重大な誤差が生じる。

- 高利回りETFの配当(多くは元本返還)と逆株式分割は、データエラーの2大要因であり、一部のトークンの報告供給量が10倍から100倍も過大評価される原因となっている。

- 発行体は「ベンチマーク調整モデル」を採用して企業行動を処理し、内部乗数を通じてトークン残高を調整し、基礎となる株式との価格パリティを維持しているが、EVMネットワークには統一された標準が欠如している。

- 相互運用性の問題を解決するため、業界関係者は共同でERC-8056提案を起草し、ERC-20トークンに標準化された「スケーリングUI金額拡張」インターフェースを導入することを目指している。

原文:《Robinhood’s Tokenized Stocks: The Good, The Bad, and The Fix》

翻訳:Ken,Chaincatcher

伝説的な投資家、ウォーレン・バフェットは「株式分割」という概念に対して、宗教的なほどに断固として反対の立場を取っている。

バークシャー・ハサウェイのA株が1株70万ドル以上で取引されている理由は、バフェットが株式分割は企業の本質的な価値を変えることのない、単なる形式的な措置に過ぎないと考えているからだ。バフェットの世界観では、ピザを4切れではなく8切れに切っても、得られるピザの量は増えない。ただ、洗う皿の数が増えるだけだ。

評価の観点から見れば、株式分割は「大したこと」ではないかもしれないが、これは米国証券取引委員会(SEC)によって規制され、取引所によって執行される、高度に規制された活動である。

企業が株式分割を発表する際には、8-Kフォームを提出し、変更が発効する前に株主に事前通知しなければならない。この重要な時間枠は、株式名義書換代理人が株主名簿を調整し、証券会社が内部システムを更新し、ブルームバーグのようなデータプロバイダーがデータフィードを更新することを可能にする。これにより、500ドルの株が10対1の分割後、暴落して一夜で50ドルになったように見えることを防ぐ。

株式分割は、このような高いレベルの調整を必要とする唯一の企業行動ではない。配当も同様の複雑さをもたらす。

権利落ち日には、株価は配当額に応じて調整される。一部のファンド、特に高配当利回り型ファンドは、この慣行を極限まで推し進めている。それらは頻繁に分配を行うが、その分配の大部分は元本払い戻しであり、実際には投資利益ではなく投資家の元本を返還している。株式数は変わらないが、純資産価値(NAV)は時間の経過とともに着実に侵食されていく。

これらのファンドのパフォーマンスを追跡するには、価格リターンとトータルリターンを明確に区別する必要がある。

例えば、100ドル(投資額10,000ドル)の高利回りETFを100株保有しているとする。このファンドは月次で5ドルの分配を行い、その90%が元本払い戻しである。12か月後、1株当たり60ドル(合計6,000ドル)の現金を受け取るが、ファンドのNAVは100ドルから46ドルに下落している。この時点でのトータル価格リターンはマイナス5,400ドルだが、トータルリターンは10,600ドル(残存NAV 4,600ドル + 分配金6,000ドル)となり、プラス6%のリターンとなる。

これらはまさに、ブロックチェーンが解決すべき問題である。

単一の共有台帳が、アトミックに更新され、すべての人に同時に見える。もし誰もが同じオンチェーンの記録からデータを読み取るなら、株式分割や配当といった企業行動は瞬時にシステム全体に伝播し、現在、それぞれ孤立した仲介業者の間で行われている煩雑で慌ただしい照合作業を排除することができる。

この約束こそが、Robinhood(@RobinhoodApp)のCEO、Vlad Tenevが2025年6月にトークン化株式戦略の発表を行った際、市場から熱烈な歓迎を受けた理由である。

それから6か月が経過し、Robinhoodのトークンは正式に稼働し、データも流れ続けている。しかし残念ながら、いくつかの問題が表面化し始めている。

長所

Robinhoodの発表は市場の触媒となった。

他の発行体も迅速に対応し、競合製品を立ち上げた。Backed Finance(Krakenに買収済み)はSolana上でxStocks(@xStocksFi)を立ち上げ、その後Ondo Global Markets(@OndoFinance)も自社のトークン化株式製品を発表した。

RWA.xyz データ(2026年1月23日時点)

トークン化株式は真の意味での爆発的な年を迎えた。2025年下半期だけで、この資産クラスは128%成長し、総資産価値を約10億ドル近くまで押し上げた。

RWA.xyz データ(2026年1月23日時点)

Robinhoodのトークン化米国株式およびETFは現在、欧州の顧客に提供されている。各トークンはArbitrumネットワーク上で発行され、Robinhoodが保有する株式によって完全に裏付けられ、24時間/週5日取引が可能で手数料はゼロである。関連データはRWA.xyzで入手できる。

しかし、Robinhoodのトークン化株式の指標を正確に把握することは、予想以上に複雑であることが判明した。

短所

ほとんどのブロックチェーンデータプラットフォームは、トークンをインデックス化する際、それらが標準的な慣行に従うことを前提としている。ERC-20トークンの場合、これはミントとバーンの追跡、ゼロからの供給量の累積、そして時価総額を供給量×価格として計算することを意味する。

これは、Ethereumやその他のEVMネットワーク上の何千ものトークンではうまく機能する。しかし、ERC-20は企業行動を経験する証券のために設計されたものではない。この標準は、株式分割、逆株式分割、または配当に起因するベンチマーク調整をネイティブにサポートしていない。

そのため、Robinhoodはエンドユーザーの権利を適切に保護するために、これらのイベントを正しく処理するカスタムコントラクトを使用せざるを得なかった。これらのトークンはRobinhoodアプリ内では正常に機能するが、そのメカニズムは外部のデータプラットフォームには不透明であり、DeFiプロトコルとも互換性がない。なぜなら、これら両方とも対象が標準的なERC-20トークンであることを前提としているからだ。

標準的なERC-20ロジックを使用して計算されたトークン供給量とオンチェーンの実際のデータを比較すると、その差は無視できないほど大きい。一部のトークンでは10倍、他のものでは100倍もの乖離が見られる。

ほぼすべての誤りは、以下の2つのカテゴリーに起因する:(1) 配当によるNAVの侵食、および (2) 逆株式分割。

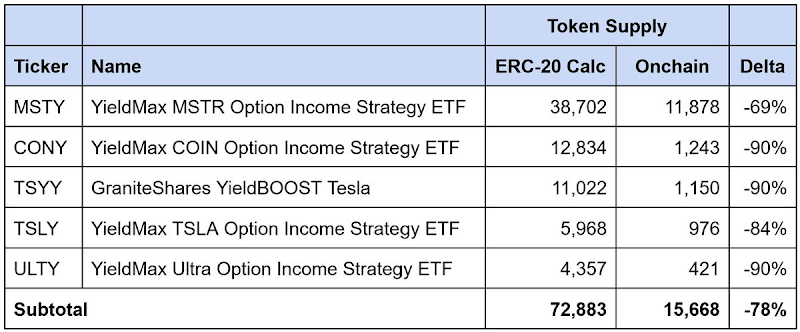

高利回りETFの配当によるNAV侵食

データ(2026年1月23日時点)

これらは高利回りのオプション収入型ETFであり、頻繁に分配を行い、その分配の90%以上が「元本払い戻し」に分類される。各分配は投資家に現金を返還するが、これは主に投資収益ではなく元本の返還である。株式数は変わらないが、NAVは時間の経過とともに着実に下落する。

Robinhoodのコントラクトは、「株式」と「トークン」を分離することでこの問題を解決している。保有者の株式数は変わらないが、内部乗数が元本払い戻しの累積に応じて調整され、報告されるトークン供給量が下方修正され、基礎となるNAVの縮小を反映する。

しかし、標準的なERC-20モデルに従うデータプラットフォームは、単純にミント量とバーン量を合計する。この方法では、このリベーシング調整を捕捉することができず、流通中のトークン供給量を過大評価し、結果として報告される時価総額も過大評価してしまう。

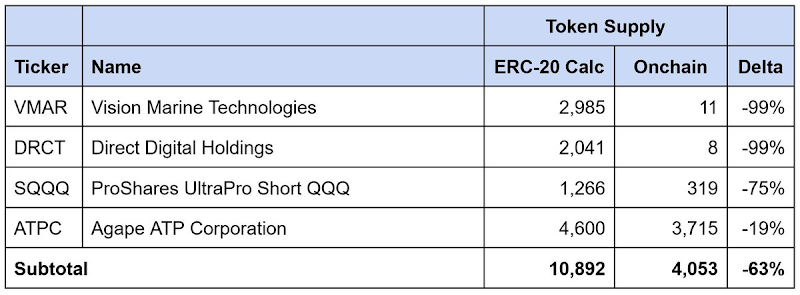

逆株式分割

データ(2026年1月23日時点)

同様の問題は逆株式分割でも発生する。逆株式分割は、株式を統合して1株当たりの価格を引き上げるもので、通常は取引所の上場要件を満たすために行われる。株式数は比例して減少するが、1株当たりの価格は比例して上昇し、総価値は変わらない。

同様に、Robinhoodのコントラクトは逆株式分割を反映するためにトークン供給量を調整するが、標準的なERC-20モデルに従うサードパーティのプラットフォームは、流通供給量と報告される時価総額を過大評価してしまう。

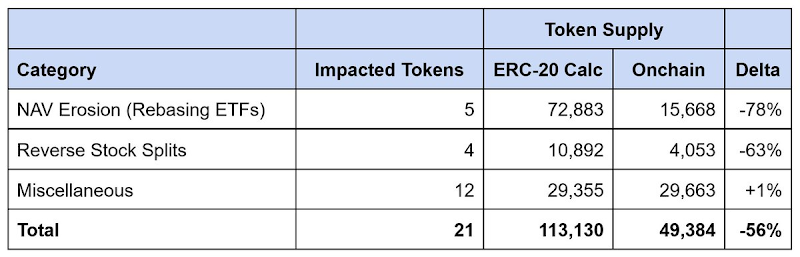

Robinhoodの総合的なデータ乖離

データ(2026年1月23日時点)

我々が特定した21種類のデータ不一致トークンにおいて、報告された供給量は約64,000トークン過大評価されており、その乖離率は56%に達する。高利回りETFによるNAV侵食がこの差の約90%を占め、逆株式分割が残りを説明している。

標準的なERC-20ロジックに依存して供給量を計算するデータプラットフォームは、Robinhoodのトークン化株式の時価総額を深刻に、しばしば何倍にも過大評価してしまう。

解決策

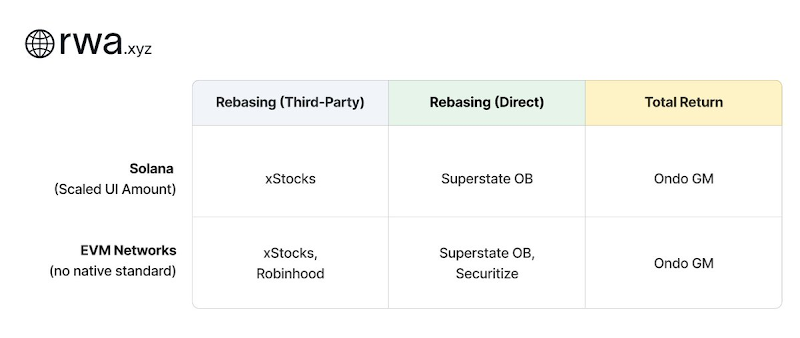

トークン化株式の分類学:モデルとインフラストラクチャ

トークン化株式の発行体は、企業行動の処理に関して異なるアプローチを取っている。それらは大きく2つのカテゴリーに分類できる。

リベーシングモデル

リベーシングモデルは現物価格パリティを維持する:つまり、1トークンは常に1株の基礎となる株式の価格に近い価格で取引されるべきである。企業行動が発生した場合、トークン残高はこの関係を維持するために自動的に調整される。このアプローチを取る発行体は、基礎資産の発行体との関係に基づいて、さらに2つの陣営に分かれる:

- リベーシング(サードパーティ):発行体は、トークン化される株式の企業とは独立して運営される。xStocks(@xStocksFi、Backed Finance / Kraken傘下)とRobinhood(@RobinhoodApp)はどちらもこの方法を採用している。トークンは保管された株式によって裏付けられるが、基礎となる発行体との直接的な関係がないため、経済的エクスポージャーを複製するだけで、法的所有権は付与されない。

- リベーシング(ダイレクト):発行体は上場企業と提携し、その株式をトークン化する。SuperstateのOpening Bell(@SuperstateInc)とSecuritize(@Securitize)は、SEC登録の株式名義書換代理人として運営され、公式の株主名簿管理者を務める。トークンは企業と調整して発行されるため、トークン自体が合法的な証券であり、保有者はサードパーティモデルでは提供されない実際の株主権利を享受する。

どちらの構造も、企業行動をオンチェーンで反映するための乗数インフラストラクチャを必要とする。

SolanaのToken-2022標準は、UI表示金額のスケーリング拡張機能をネイティブに提供している。発行体は単に乗数を更新するだけでよく、その乗数は元のトークン数を変更することなく、ユーザーインターフェースに表示される残高を調整する。例えば、2対1の株式分割では、乗数が1.0から2.0に変わる。ウォレットは2倍の残高を表示するが、基礎となる元のトークン数は変わらない。この標準はSolanaネイティブであるため、データプラットフォームは乗数の変化を直接クエリできる。

EVMネットワークには現在、同等の標準がない。xStocksやRobinhoodのような発行体は、独自の乗数メカニズムを構築せざるを得なかった。残高調整は正しく行われ、ウォレットも現物と一致する価格を表示するが、これらの実装はカスタムである。標準的なERC-20呼び出しに依存するサードパーティは、乗数がいつ変化したかを検出したり、その現在値をクエリしたりすることができない。したがって、各発行体の具体的な実装を個別に理解する必要がある。

このため、SuperstateのChris RidmannとRobinhoodのGilbert Shihは共同でERC-8056を起草した。これはERC-20トークンに標準化された「UI表示金額スケーリング拡張機能」を導入することを目的とした提案草案である。これは、データプラットフォームが発行体を横断して企業行動を追跡するための統一されたインターフェースを提供するだろう。