オンチェーン融資市場の構造、リスク、そして新たなサイクル

- 核心的な視点:オンチェーン融資は、暗号ネイティブなレバレッジツールから、グローバルな資金配分の核心インフラへと転換しており、その成長は主要プロトコルが主導し、RWA資産によって牽引されています。機関化とコンプライアンス化を受け入れる一方で、流動性、信用、クロスチェーンセキュリティなど複数のリスクに直面しています。

- 重要な要素:

- 市場規模と構造:オンチェーン融資の総TVLは約643億ドルで、DeFi総TVLの53.54%を占めています。このうちAaveは約329億ドルのTVLで約50%の市場シェアを占め、「一強多強」の構造を形成しています。

- 核心的な成長エンジン:現実世界資産(RWA)が重要な成長要因となっており、プライベートクレジットの規模はすでに185億ドルに達しています。Aave Horizonなどのプラットフォームは、国債などのコンプライアンス資産を担保として導入しています。

- 外部環境の改善:マクロな金利環境は緩和傾向にあり、規制枠組み(例:『GENIUS安定通貨法案』)が徐々に明確化されることで、資金の流動性とコンプライアンスコストが低下し、機関資金の参入条件が整っています。

- 主なリスクと課題:担保資産価値への依存度が高く、市場変動が連鎖的な清算を引き起こしやすいこと。無担保融資とRWAの導入は信用デフォルトリスクをもたらすこと。トークンインセンティブへの過度な依存とクロスチェーンブリッジにはセキュリティ上の懸念があること。

- 将来の発展トレンド:証券のトークン化(例:米国株式、ETF)により担保資産の範囲が拡大されること。米国国債が核心的な担保資産となる可能性があること。市場は、コンプライアンスを重視した堅実な層と、ハイリスクな革新層が併存する二層構造へと分化する可能性があること。

主要なポイント

- オンチェーン融資機能は、初期のレバレッジ中心のツールとしての性質から、徐々に資金配分の基盤インフラへと移行しつつあります。オンチェーン融資はすでにDeFiエコシステムの重要な構成要素となっています。現在、オンチェーン融資プロトコルのTVLは約643億ドルで、DeFi総TVLの約53.54%を占めています。

- Aaveはオンチェーン融資分野で最もトップのプロトコルとなり、そのTVLは約329億ドルで、融資分野の総TVLの約50%を占めています。同時に、Morphoなどがシェアを固め続けており、オンチェーン融資分野の構造は「一強多強」の様相を呈しています。

- クレジット関連資産はすでにオンチェーンRWAの重要な部分となっています。より多くの種類の債権などがオンチェーンに導入され、機関投資家のコンプライアンスやトレーサビリティのある担保に対する需要が高まるにつれ、RWA融資はもう一つの重要な成長エンジンとなる可能性があります。同時に、マクロな金融環境と規制枠組みの二重の改善が、資金の流動性とコンプライアンスコストを共同で低下させ、市場発展によりスムーズな外部条件を創出しています。

- オンチェーン融資プロトコルは複数のリスクに直面しています。第一に、担保価値と市場流動性への依存度が高く、市況変動が清算を引き起こしやすいこと。第二に、無担保融資とRWAの導入が信用デフォルトとカウンターパーティリスクを増加させていること。同時に、トークンインセンティブへの過度な依存が規模を水増ししており、クロスチェーン拡張におけるブリッジの安全性も高いリスクを露呈しています。したがって、オンチェーン融資プロトコルは成長を追求しながらも、安全性、流動性、コンプライアンスのバランスを取らなければなりません。

- 証券のトークン化や米国債などのコンプライアンス資産が徐々にオンチェーンに進出するにつれ、オンチェーン融資は暗号ネイティブな資金調達ツールから主流の金融インフラへと発展し、担保基盤はより堅固なものになるでしょう。この過程において、機関間のオンチェーン融資は重要な成長要因となる可能性があります。同時に、固定金利と変動金利の併存はオンチェーン金利体系の成熟を促進し、規制と資本の論理も市場をコンプライアンス重視の安定層と高リスクの革新層が併存する構造へと分化させる可能性があります。オンチェーン融資は、資産のコンプライアンス化と制度の接続の中で、グローバル資本市場への融合を加速させるでしょう。

目次

一. オンチェーン融資市場の概要

1.1. 市場規模と資本の流れ

1.2. マクロおよび業界の推進要因

1.3. 規制動向とコンプライアンス

二. オンチェーン融資市場の分類

2.1. 担保型融資プロトコル

2.2. 無担保型融資プロトコル

2.3. モジュール型融資プロトコル

2.4. RWAと融資の結合

三. 競争環境

3.1. トッププロトコルの構造とTVLの変化

3.2. 収益構造とビジネスモデルの比較

3.3. ユーザープロファイルと資産構造

3.4. マルチチェーン展開とエコシステム統合

四. リスク、困難、課題

4.1. 流動性リスク

4.2. 信用デフォルトリスク

4.3. インセンティブと成長の幻想

4.4. クロスチェーンリスク

五. 考えられる発展トレンド

5.1. 機関間融資のオンチェーン化

5.2. 証券のオンチェーン化と担保ポテンシャル

5.3. 米国債が融資のコア資産となる

5.4. 固定金利と変動金利の併存

5.5. 融資市場の二層構造への分化

六. 結論

参考資料

オンチェーン融資プロトコルはすでにDeFiエコシステムの重要な部分となっています。初期のレバレッジ拡張ツールから、現在ではステーブルコインやRWAなど多様な資本市場を包含するまでに拡大しました。オンチェーン融資プロトコルは流動性を安定的に支えるだけでなく、資金の価格決定センターや資本配分の重要なハブとしての役割を日増しに強めています。現在、オンチェーン融資プロトコルのTVLは約643億ドルで、DeFi総TVL(約1,202億ドル)の約53.54%を占めています。具体的には、Aaveが融資TVLの約50%を独占しており、約329億ドルです。Morphoなどがそれぞれ一定の市場シェアを占めています。

さらに、オンチェーン融資の資金源と資産カテゴリーの多様性も増しており、RWAは融資プロトコルの成長の新たなエンジンとなっています。オンチェーン融資市場の構造は、成長と課題が併存する局面に直面しています。一方では、融資プロトコルのTVLは徐々に回復し、市場全体の状況は回復傾向を示しています。他方では、市場は依然として構造的な課題に直面しており、流動性の断片化が深刻で、プロトコル間、チェーン間で資金が分散し、効率的な流動性統合メカニズムが欠如しています。従来のステーブルコイン融資は飽和状態に近づいている一方で、RWAと機関向けクレジットは依然として供給不足であり、金利の分化とリスク選好の差異を生み出しています。以下、本レポートは市場概況、市場分類、競争環境などの観点から、オンチェーン融資分野の運営ロジック、発展の現状、トレンドなどを体系的に分析します。

一. オンチェーン融資市場の概要

1.1. 市場規模と資本の流れ

現在までに、融資分野のTVLは約643億ドルです。このうちAaveのTVLは約329億ドルで、シェアはすでに50%を超え、オンチェーン融資で最もトップのプロトコルとなっています。第二陣では、Morphoなどがシェアを固め続けており、構造的には「一強多強」の様相を呈しています。全体として、資金は流動性が深く、マルチネットワークをカバーし、コンプライアンス資産で裏付けられたトッププールの周りに集中しています。資本の流れの構造的特徴はより鮮明で、RWA資金プールが新たな成長の主軸となっています。

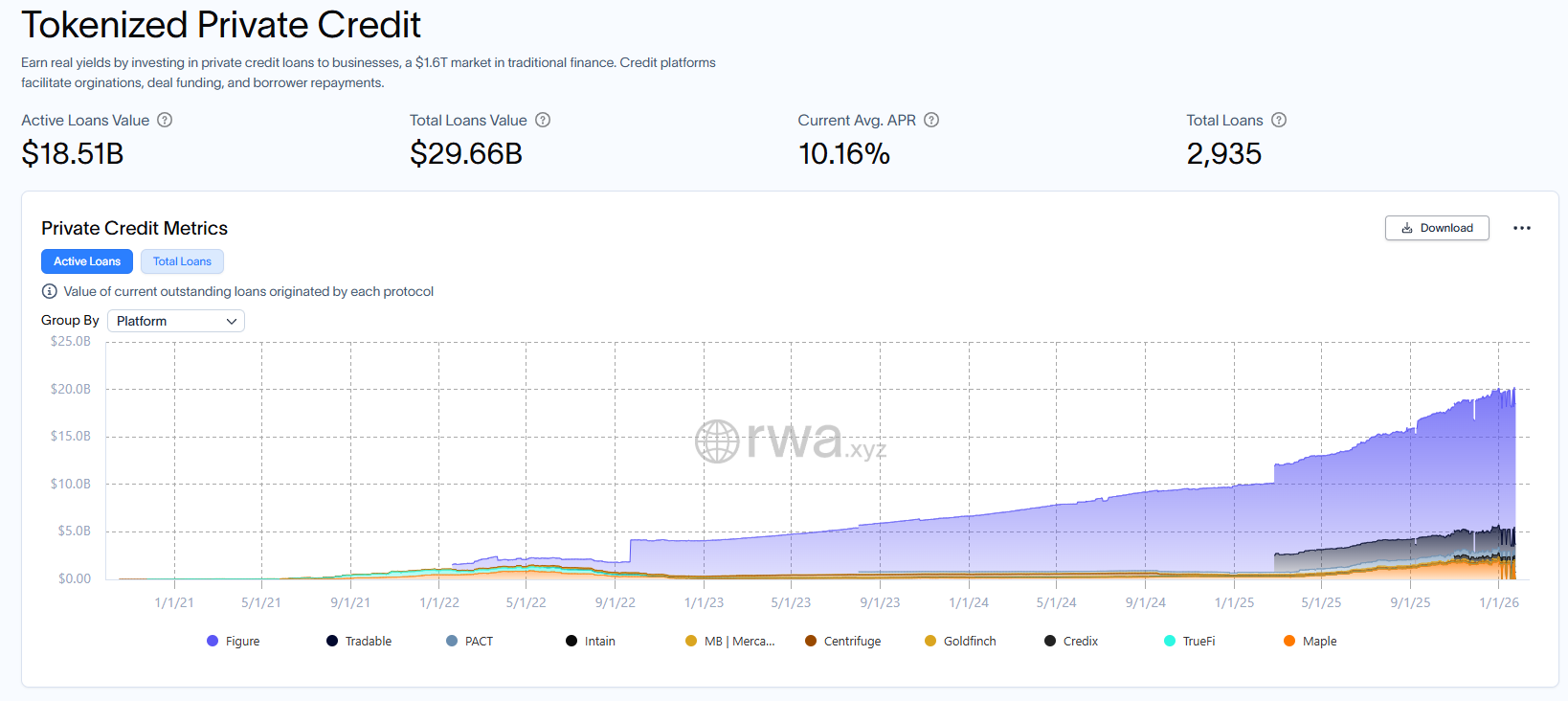

現在、最もトップの融資プロトコルであるAaveは、機関向けの許可型プラットフォーム「Horizon」を開始しており、KYCを完了した機関がコンプライアンスに準拠したトークン化ファンドシェアを担保としてUSDC、RLUSD、GHOを借り入れることを可能にし、従来の資金とオンチェーン流動性をさらに結びつけています。同時に、RWAプライベートクレジットの規模はすでに185億ドルに達しており、これもオンチェーン融資プロトコルが機関資金を受け入れる新たな入り口を開いています。

出典:rwa.xyz ,RWA.xyz | Private Credit

1.2. マクロおよび業界の推進要因

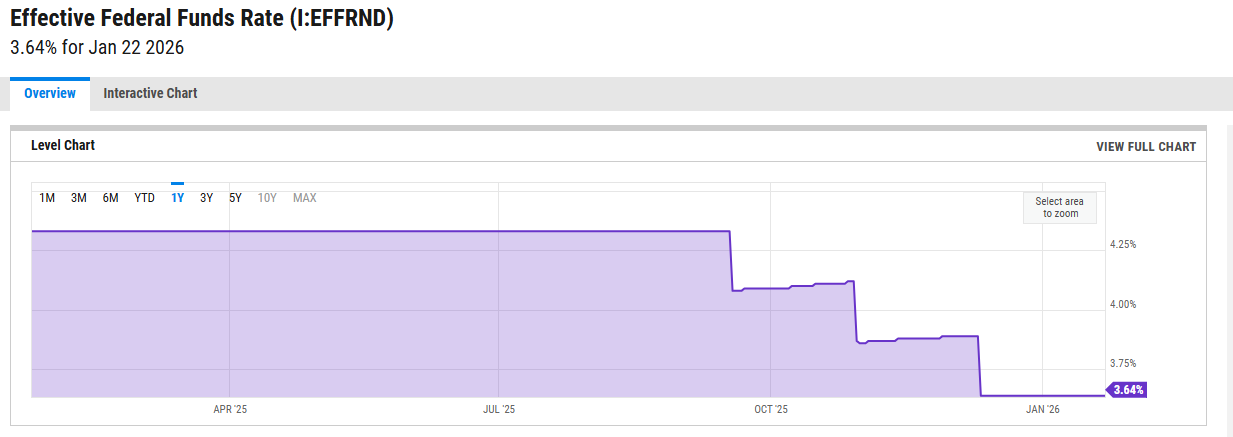

マクロ的な観点から見ると、フェデラルファンド金利は2024年末の高値から約3.6%まで下落し、市場では今後も緩やかな緩和姿勢が維持されると広く予想されています。欧州中央銀行も同時に利下げのシグナルを発し、ユーロ圏の流動性緩和を推進しています。このような背景において、ドルに代わる収益を求める機関や高額純資産家にとって、オンチェーン市場は超過利回りを提供できるだけでなく、リアルタイム決済、オンチェーンでの透明性、資産の組み合わせ可能性など、従来のマネーマーケットファンドでは再現できない特性を備えています。このようなマクロな利回り効果は、機関資金がより体系的にAaveなどのコンプライアンス志向プラットフォームに流入し、オンチェーン融資のグローバルな資本配分における戦略的価値を高める原動力となっています。

出典:ycharts ,https://ycharts.com/indicators/effective_federal_funds_rate

1.3. 規制動向とコンプライアンス

「GENIUS ステーブルコイン法案」が可決され、その最大の意義はステーブルコインに法的地位を確立したことです。オンチェーン融資プロトコルにとって、これは担保の法的リスクが低下し、より多くの銀行、ファンド、適格機関が融資市場に参加できるようになることを意味します。同時に、「反CBDC法案」の進展は、公式のデジタルドルが市場のステーブルコインを直接置き換えることをある程度阻止し、デジタル金融システムにおけるステーブルコインの中核的な地位を確保しています。この政策は実際、オンチェーン融資市場の長期的な発展により広範な余地を残しています。

さらに注目すべきは、2025年6月、米国SECの新議長であるPaul Atkinsが第5回「DeFiとアメリカ精神」特別円卓会議で、DeFiプロトコルの自律運営とリスク耐性を強調し、「イノベーション免除」を引き続き推進し、オンチェーン製品のコンプライアンスハードルを引き下げると表明したことです。規制枠組みが徐々に細分化・制度化されるにつれ、越境資金は許可型融資プールを通じてコンプライアンスに準拠した形で流入することが可能になり、これはオンチェーン融資の参加主体を拡大するだけでなく、暗号ネイティブ市場からグローバル資本市場と深く接続できる基礎的な金融プラットフォームへのアップグレードを推進しています。

二. オンチェーン融資市場の分類

本レポートでは、担保型融資、無担保融資、モジュール型融資、RWAと融資の結合という4つの核心的な方向性から、現在の主流の融資プロトコルを分析します。プロトコルの発展レベルと効率性を評価する際には、アクティブな融資規模、プロトコル収益、トークンインセンティブメカニズムに重点を置き、プラットフォームの運営効率とリスクエクスポージャーを測定します。このうち、アクティブな融資は市場の真の融資需要を直感的に反映します。プロトコル収益は資金利用率と持続可能性を示します。一方、トークンインセンティブは、競争におけるプロトコルの魅力と長期的なインセンティブ構造を明らかにします。多角的な比較分析を通じて、本レポートはオンチェーン融資プロトコルの真の姿と運営ロジックを提示することを目指します。

2.1. 担保型融資プロトコル

担保型融資プロトコルは、DeFi分野で最も早く規模的に実用化された金融アプリケーションであり、その核心メカニズムは、ユーザーが過剰担保資産を通じて融資枠を獲得し、プロトコルは清算メカニズムとリスクパラメータによってシステムの安定性を保証するというものです。このモデルでは、信用リスクは担保物リスクに転換され、資金の流れは完全に透明であり、担保型融資プロトコルはオンチェーンで最も基礎的な市場の一つとなっています。現在最も代表的なプロジェクトには、Aave、Compound、Skyがあります。

2.1.1 Aave

Aaveはリリース以来、スマートコントラクトレベルで一度もセキュリティ上の脆弱性が発生しておらず、これが最大の融資プラットフォームとなった核心的な要因です。現在までに、AaveプロトコルのTVLは約329億ドル、年間収益は約1億ドルで、前年同期比で約28%増加しています。Aaveの融資市場におけるシェアも50%に成長し、DeFi全体の融資分野をリードしています。そのクロスチェーン展開は、Ethereum、Arbitrum、Baseなどの複数のパブリックチェーンをカバーしています。

Aaveの技術的進化もその成長の核心的な推進力です。2025年6月、イーサリアムコミュニティカンファレンス期間中に、Aave創設者のStani KulechovがAave V4アップグレード版を紹介しました。このV4アップグレードでは、「ハブ・アンド・スポーク型」流動性アーキテクチャが導入され、マルチチェーンの流動性を中央プールで一元管理し、モジュール拡張とオンチェーン開発者によるカスタムデプロイメントをサポートし、クロスチェーン融資と動的リスク管理を最適化します。さらに、AaveのネイティブステーブルコインGHOとのより深い統合も実現します。Aave V4の核心的な革新の一つは、Horizonとの深い統合にあります。Horizonは2025年8月に正式にリリースされ、RWAを体系的にAave融資システムに組み込むことを目的としています。

現在、Horizonはすでに一部の短期国債とファンド関連資産を導入し、それらを担保として融資に参加できるようにしています。戦略的な位置付けから見ると、Aave公式は2025年第2四半期のコミュニケーションで、V4とHorizonの結合は出発点に過ぎないと明確に述べています。今後の計画では、RWAステーキングモジュール、リスクカスタマイズ製品、オンチェーン資金ルーティング層など、より広範な資本市場インフラへと徐々に拡張していく予定です。この一連のイテレーションを通じて、AaveはDeFiと伝統的金融の交差点において、完全な資産アクセスと流動性配分システムを構築し、プロトコルにより安定したキャッシュフローとより深い機関参加をもたらすことが期待されています。