如何解读美联储降息信号:通过市场数据解读今晚的FOMC会议

- 核心的な視点:本稿は、市場はFRBの利下げ自体を既に織り込んでいるが、資産価格の激しい変動を実際に駆動するのは、実際の利下げ結果と市場予想との乖離であると指摘し、利下げの規模とペースのシグナルを追跡・解読するための3つの主要なツールを提供している。

- 重要な要素:

- 市場予想とのギャップ:CME FedWatchツールを通じて利下げ確率分布を観察し、市場がより大幅な利下げへの期待を急速に高めている場合、「景気後退シナリオ」を消化していることを示し、著しい変動を引き起こす。

- FRBの公式意図:FRBのドットプロットにおける政策金利予測の中央値の変化に注目する。中央値が顕著に下方修正された場合、FRBが利下げの「上限」を引き上げたことを示し、長期的な好材料シグナルとなる。

- 利下げペースの判断:10年物と2年物米国債の利回りスプレッドを分析する。現在のカーブは逆イールドから緩やかな上昇(ベア・スティープニング)に転じており、市場は利下げが急速かつ大幅なものではなく、緩やかで予防的なものになると予想していることを示している。

- 流動性への影響:イールドカーブが著しく急勾配化(ブル・スティープニング、すなわち短期金利の急速な低下)した場合にのみ、市場は十分な流動性を得ることができ、それによって暗号資産を含む資産価格の大幅な上昇が駆動される。

今夜、市場は連邦公開市場委員会(FOMC)会合に注目していますが、一つの重要な事実がしばしば見落とされています:利下げそのものは通常、すでに市場に織り込まれています。市場の変動を実際に駆動するのは利下げそのものではなく、実際の結果と市場の期待との間の乖離です。

私は以前から、利下げの問題に関しては、名目金利よりも実質金利、そして利下げの幅と速度の方が重要だと強調してきました。これら二つの要素が資産価格の動きを駆動する重要なシグナルです。

今日は、データを通じてこれらのシグナルを捉える方法をご紹介します——表面的な観察者から、表面を看破し、市場を本当に動かしている要因を理解できる人へと変わるための方法です。

FRB利下げシグナルの読み解き:利下げのペースと幅を追跡する

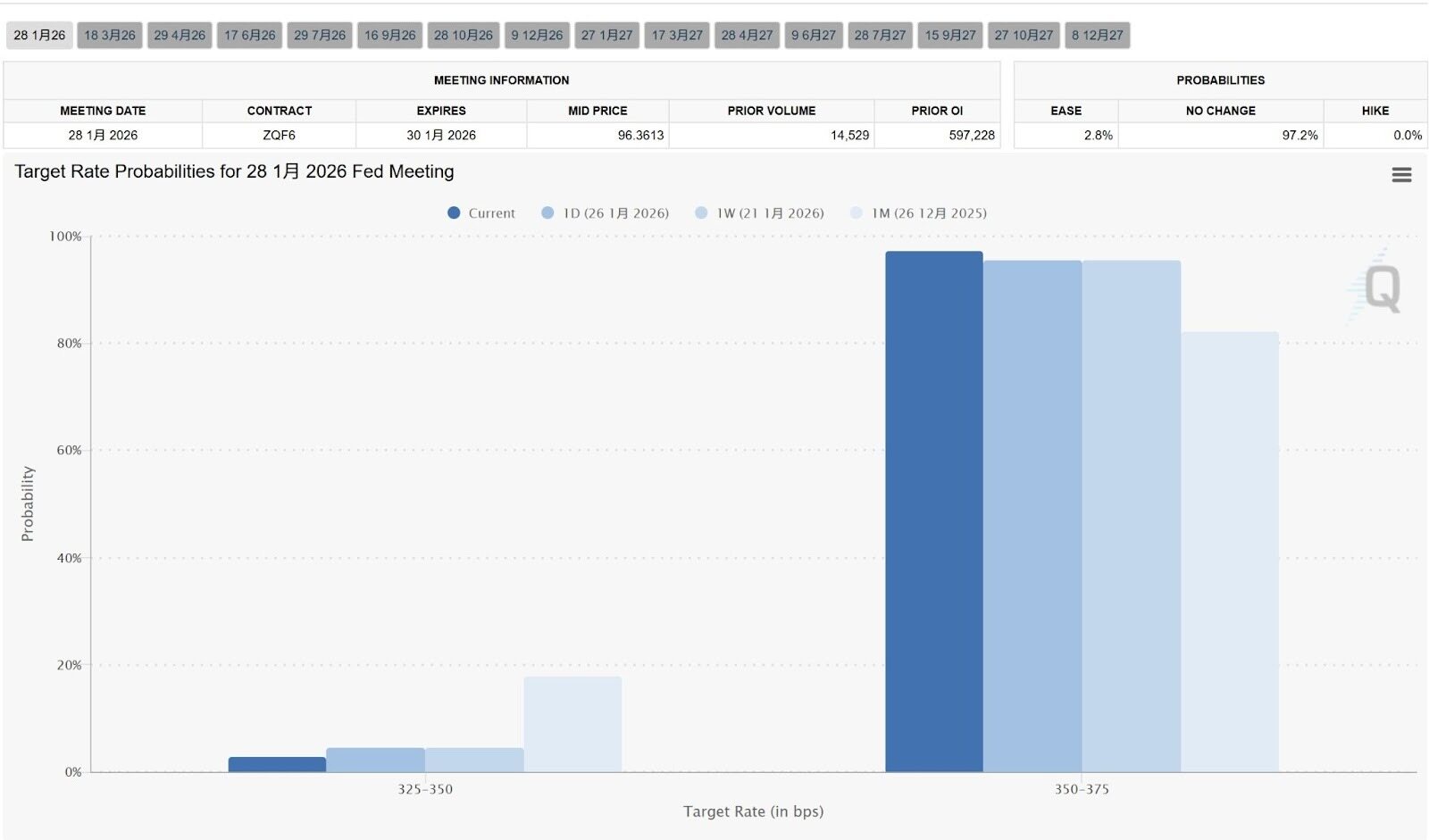

1. 市場期待のギャップ:CME FedWatchツールによるFRB利下げ確率の予測

これは利下げ幅を定量化する最も直感的なツールです。連邦基金先物価格に基づいて利下げ確率を計算します。

重要なのは、FRBが次回会合で利下げを行うかどうかだけでなく、利下げの確率分布を理解することです。

もし市場が当初25ベーシスポイント(bp)の利下げを予想していたのに、FedWatchが数日間で50bp利下げの可能性が10%から40%に急上昇したことを示すなら、それは市場がより大幅な「景気後退シナリオ」を織り込み始めており、ボラティリティが急激に上昇することを示唆しています。

金利引き下げ期待の変化は、その都度市場に波紋を広げます。私が以前述べたように、金利引き下げの影響は通常すでに市場に織り込まれています——実際に価格の激しい変動を引き起こすのは、実際の結果と市場の期待との間の乖離です。

チャートが示す、異なる利下げ幅に対する市場期待の変化の大きさに注意を払ってください。これらの期待は最終的に、米国の雇用とインフレデータに依存します。

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

2. FRB公式の利下げ意図:ドット・プロット

このドット・プロットは四半期ごとに発表され、19人のFRB当局者による将来の金利に関する個人的な予測を示しています。

私たちが検討すべきなのは、点の分散状況と中央値の変化です。

もしドット・プロットが、2026年末の中央値金利が前四半期と比べて著しく低下していることを示すなら、それはFRBが利下げの「上限」を引き上げたことを示しており、長期的には好材料です。

上記のドット・プロットと市場期待のギャップは、いずれも利下げの幅を測るのに役立ちます。

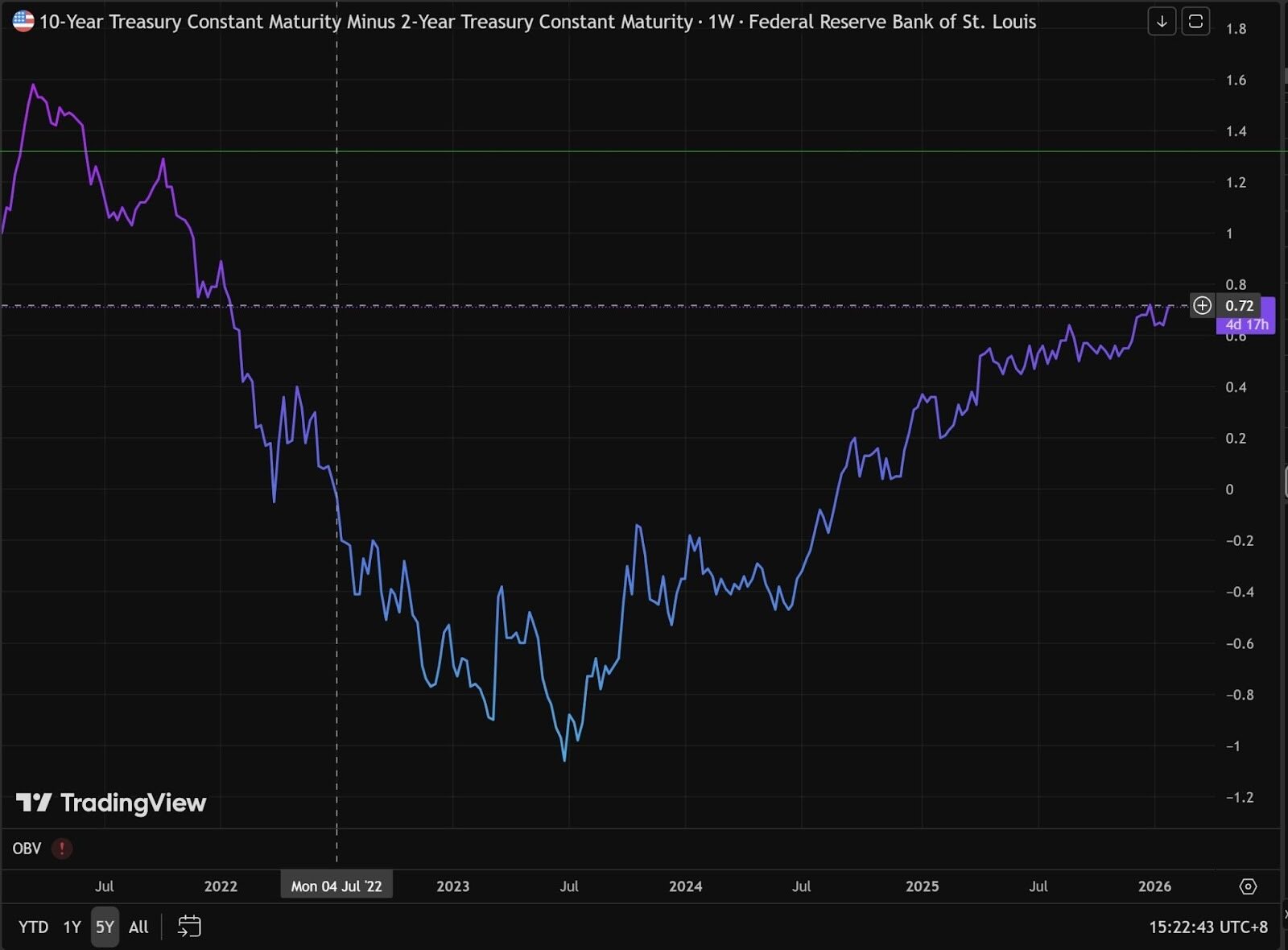

3. FRB利下げのペース:10年物-2年物米国債利回り曲線分析

10年物-2年物米国債利回り曲線は、プロの債券トレーダーが利下げペースをどう見ているかを明らかにします。

原理は単純です:

- 2年物は今後2年間の政策金利を表し、FRBの金利行動によって直接コントロールされます。

- 10年物は長期的な経済成長とインフレ期待を表します。

現在の状況は?私たちは現在「利回り曲線の逆転解除」段階にあります(10年物国債利回りが再び2年物を上回り始めている、あるいは両者の差が縮小しつつある)。

https://www.tradingview.com/chart/O9lEPyjs/?symbol=FRED%3AT10Y2Y

- 利回り曲線の逆転を理解する

通常、期間が長くリスクが大きいため、長期債の利回りは短期債よりも高くなるはずです。もし2年物債の金利が10年物債の金利を上回るなら、それは利回り曲線の逆転と呼ばれ、潜在的な景気後退のシグナルです。

市場が現在のインフレが高すぎると考えたり、FRBが大幅に利上げを行うと考えたりすると、この現象が発生し、短期資金調達コストが急騰します。2年物国債利回りは政策金利と密接に関連しています。

一方、10年物国債に関しては、トレーダーたちは現在の金利がこれほど高いため、経済は最終的に「破壊」されると考えています。

経済が弱くなると、将来のインフレは消え去り、FRBは最終的に大幅な利下げを余儀なくされます。そのため、投資家は現在の利回りを確定させるために長期債を買いあさります。

買い手が増えると、10年物米国債価格が上昇し、利回りが低下します。

これが、チャートから2023年の-1.04から現在の0.57へと、10年物-2年物利回り曲線が以前は逆転していたのが、徐々に逆転を解消する傾向にあることがわかる理由です。

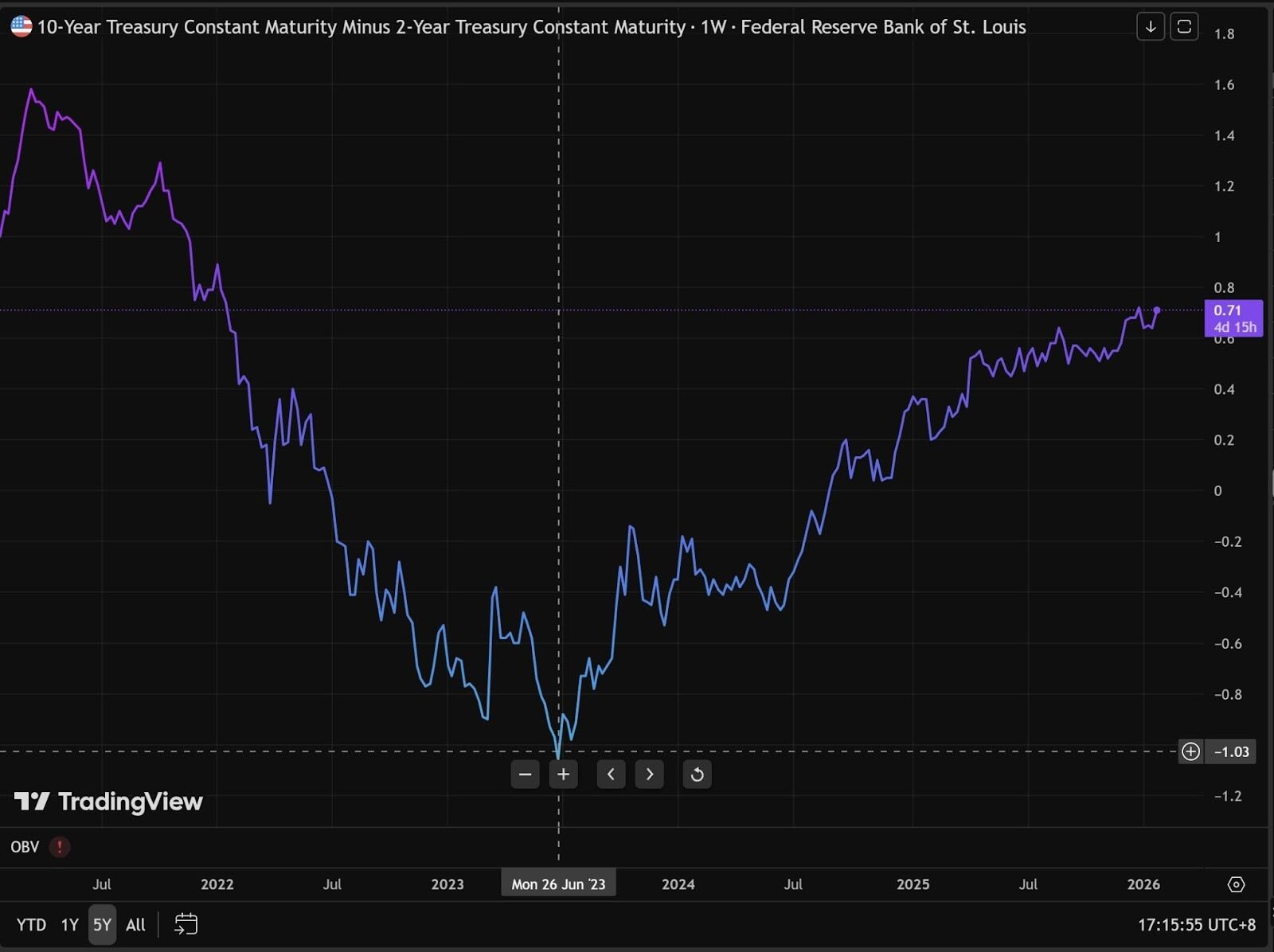

- 利回り曲線の逆転解除からFRB利下げシグナルをどう読み解くか

10年物-2年物国債利回り曲線を見ると、トレンドは上昇していますが、違いは何がこの上昇を駆動しているかです。

この公式を覚えておいてください:10年物 - 2年物

ブル・スティープニング(強気の急峻化)— 迅速な利下げは流動性に有利:

- スプレッドチャートの動き:曲線が急激にスティープ化、急速な上昇

- 実際の状況:2年物国債利回り(短期)の下落が、10年物国債利回りよりもはるかに速い。

- 市場の論理:経済データが弱く、市場はFRBが迅速かつ大幅に利下げを行うと信じている。

ベア・スティープニング(弱気の急峻化)— 利下げペースが遅い/インフレの再燃、流動性に不利:

- スプレッドチャートの動き:曲線が緩やかに上昇、または上下を繰り返しながら上向きに変動(チャートに示された2026年初頭の変動的な動きのように)

- 実際の状況:10年物国債利回り(長期)が上昇しており、2年物国債利回りの上昇または下落が非常に緩やか。

- 市場の論理:市場はインフレの再燃(インフレ再加速の期待)を懸念しているか、あるいは経済が強すぎてFRBが利下げする必要がないと考えている。

明らかに、私たちは現在ベア・スティープニングの段階にあります。10年物と2年物の利回り曲線をそれぞれ見ると、それらの5年トレンドはいずれも最近上昇傾向を示しています。

これは、現在の利下げが「予防的利下げ」に傾いていることを意味します——FRBは歯磨き粉を絞るように、少しずつ利下げを行い、少し絞っては止めています。

市場はいつFRB利下げの影響を本当に感じられるのか?

10年物-2年物利回り曲線がより顕著にスティープ化できるようになった時、初めて暗号資産市場に流動性が生まれ、資産価格が本当に急騰するでしょう。

流動性が注入されると、市場に火をつける様々な業界のナラティブ(物語)が現れます。

ナラティブは単なる表面です——ナラティブはどんな分野でもあり得ます、それは舞台に上げられた役者のようなものです。本当に重要なのは、舞台の下に何人の有料観客がいるかです。

以上の見解は@AAAce4518によるものです。