RWAブームの後:価値の獲得はどのように異なる役割の間で再分配されるのか?

- 核心的な視点:記事は、現実世界資産(RWA)のトークン化市場が2025年に成熟に向かう中、2026年の核心的な議題は「どの資産がトークン化されるか」から「価値が技術スタックのどの層で獲得されるか」へと移行しており、価値は発行、流通、信頼を支配する重要な参加者に集中すると指摘している。

- 重要な要素:

- RWA市場はすでに規模化しており、総価値は2022年の約30億ドルから2025年末には350億ドル以上に成長した。主な推進力は機関資金の参入と、規制に準拠したオンチェーン収益商品への需要である。

- RWA技術スタックは、運用層(インフラ、発行体、流通)と条件層(規制・コンプライアンス、流動性、リスク管理)に分けられ、各層の価値獲得能力は均一ではなく、発行体層と流通層が重要な支配点である。

- ステーブルコイン(例:USDe)と米国債(例:BUIDL)は現在最も成熟したRWAセグメントであり、前者はエコシステムの流動性の基盤であり、後者はオンチェーンに安全な収益資産を提供する。両者とも、価値がシンプルで、規制に準拠し、統合が容易な商品へ移行する傾向を示している。

- プライベート・クレジット(例:Maple Finance)やトークン化株式(例:xStocks)などの資産クラスは、価値獲得において、基礎となる資産そのものだけではなく、リスク構造の設計、流通能力、ユーザーエクスペリエンスが中心的な役割を果たすことを浮き彫りにしている。

- 2026年のRWA市場における主な勝者は、ステーブルコイン発行体、トークン化金融資産発行体、カストディアン、および流通事業者(例:Aave、Uniswapなど)になると予想される。彼らはそれぞれ、流動性、商品発行、資産の安全性、市場へのアクセスといった重要な環を支配している。

著者 | OAK Research

編集 | Odaily(@OdailyChina)

翻訳 | 叮当(@XiaMiPP)

はじめに

現実世界資産(RWA)のトークン化は、しばしば数兆ドル規模の機会と見なされています。それは間違いではないかもしれませんが、現時点では最も重要な問題ではありません。なぜなら、それは2026年においてより核心的な議題を覆い隠しているからです:資産が実際にオンチェーンに移行した後、いったい誰が価値を捕捉しているのか?

2025年、RWAの地位は根本的に変化しました。長い間、トークン化は実験的なプロジェクトの段階に留まっていましたが、今や成熟し、スケーラブルなオンチェーン市場へと進化しました。RWAの総価値は、2022年の約30億ドルから、2025年末には350億ドル以上に成長しました。この成長は、機関資金の参入と、「規制対応資産によって裏付けられたオンチェーン収益製品」に対する市場の継続的な需要の両方によるものです。

このトレンドは、オンチェーンファイナンスの形態を深く再構築しています。ますます多くのプロジェクトが、資産のカストディ、発行者の管理、本人確認、および譲渡ルールを中心に製品を構築し始めています。二次流動性はもはや技術だけに依存するのではなく、規制対応取引所の存在、資産の異なるプラットフォーム間での移動可能性、そして異なる法域の規制制約への対応能力にますます依存するようになっています。

したがって、RWAは単一で均質な資産クラスではありません。それは、ブロックチェーンインフラからカストディ、そして流通プラットフォームまで、複数の層で構成され、互いに結合した複雑なシステムに依存しています。すべての層が不可欠ですが、それらの権力と価値捕捉における地位は同じではありません。

2026年において、RWAを理解する鍵は、もはや「どの資産が、なぜトークン化されているか」だけでなく、支配点がスタックのどの層に位置するのか?経済的価値はどのように異なる参加者の間を流れ、再分配されるのか?を識別することです。

これはまさに本稿が答えようとする問題です。

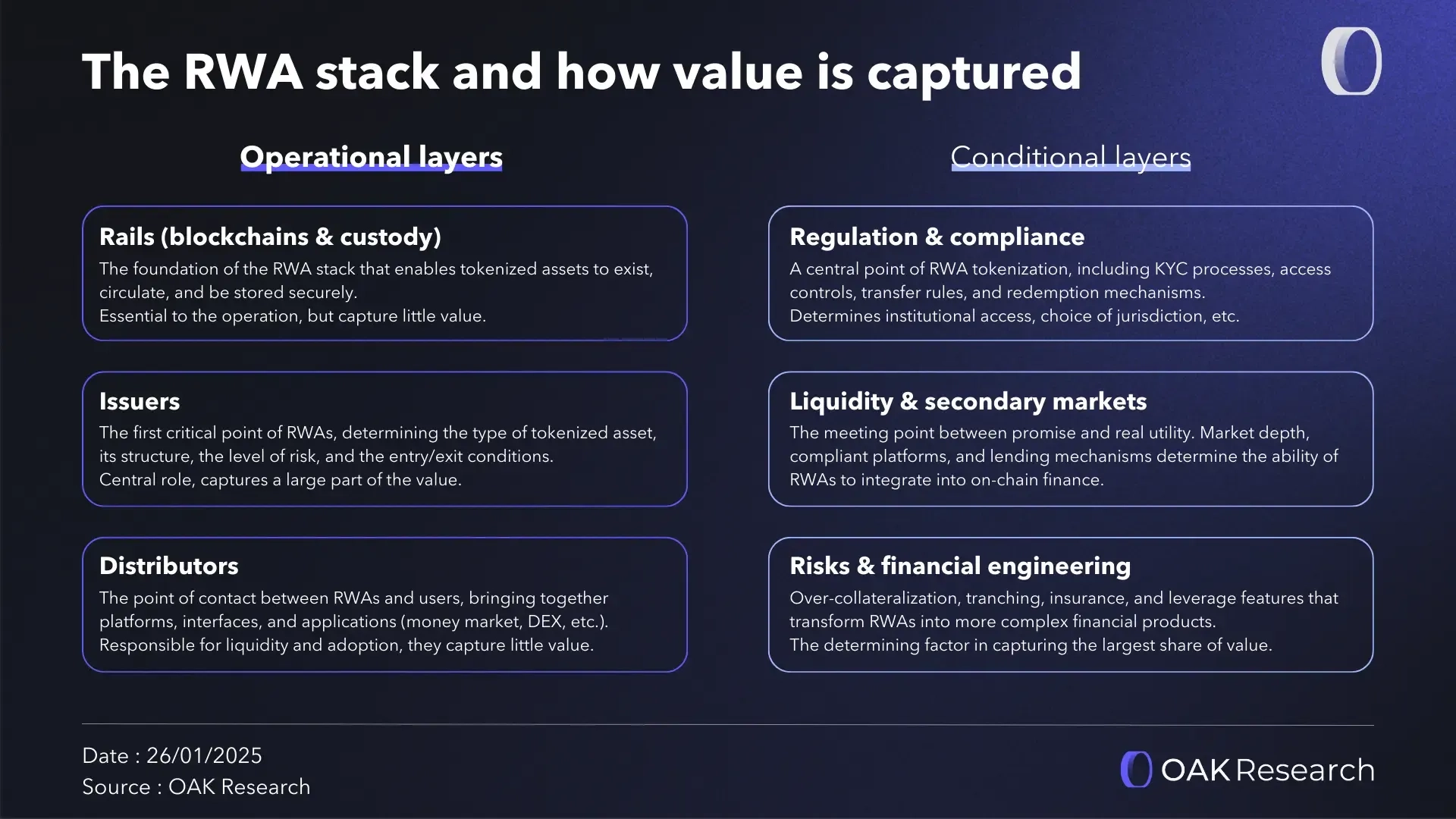

RWAスタックの全体構造

RWA分野は単一タイプの参加者によって構成されるのではなく、多層に積み重なったシステムの上に構築されています。各層は、伝統的資産をオンチェーンで使用可能な投資商品に変換する過程において、明確で異なる役割を果たします。

これらの層はすべてシステムの稼働に必要ですが、価値捕捉能力においては対等ではありません。その一部は明確に識別可能な運営型参加者(ブロックチェーン、カストディ機関、発行者など)であり、もう一部は、前者が円滑に展開され、資本を惹きつけ、スケールを実現できるかどうかを決定する横断的条件層です。

運営層

運営層は、RWAの発行、流通、アクセスに直接関与する主体です。これらはRWA市場の日常的な運営構造を構成し、ほとんどの重要な支配点を掌握し、相当な割合の価値を捕捉しています。

インフラ層(ブロックチェーンとカストディ)

インフラ層はRWAスタックの最下層を構成し、トークン化資産が存在し、流通し、安全に保管されることを可能にするブロックチェーンネットワークとカストディソリューションを含みます。この層は価値移転、ほぼ即時の決済、および原資産とオンチェーン表現との同期を担当します。

これは不可欠ですが、市場が成熟するにつれて、次第に標準化される傾向があります。最終的に、価値は最も安全で堅牢と見なされるインフラに集中します。インフラ層はシステム稼働の前提条件ですが、スタック内のより高い層と比較して、その価値捕捉能力は比較的限定的です。

発行者

発行者はRWAスタックにおける最初の重要な支配点です。彼らは、どの資産がトークン化可能か、どのように構造設計を行うか、どのようなリスクレベルを負担するか、そして投資家がどのような条件で参入または退出できるかを決定します。

米国債、プライベートクレジット、株式、商品など、これらの商品の背後には複雑なオフラインの法的・金融的構造が依存しており、正確にオンチェーンにマッピングされる必要があります。発行者は単に「資産を提供している」のではなく、実際にはシステム全体の法的・経済的一貫性を保証しています。

流通

流通層には、投資家がRWAに接触するプラットフォーム、アプリケーション、インターフェースが含まれます。例えば、貸借市場、DEXなどです。これは、どの商品が見え、使用可能か、そして資金の配分がどれだけ容易かを決定します。

現実には、最も複雑で精巧な構造の資産ではなく、最もアクセスしやすく、ユーザーの経路にスムーズに統合された製品が最も多くの資金を惹きつけます。流通は、採用率、流動性、拡張速度を直接決定します。入口を掌握する者が、資本の流れを掌握します。

条件層

条件層は特定の具体的な参加者に対応するのではなく、運営層が円滑に機能し、信頼を構築し、長期的に価値を捕捉できるかどうかを決定する一連の横断的基準です。

規制、コンプライアンス、および償還メカニズム

規制はRWAトークン化の核心的な構成要素です。KYCプロセス、アクセス制御、譲渡ルール、および償還メカニズムは、ブロックチェーンの存在によって消えるのではなく、むしろより体系的に製品に統合されなければなりません。

この層は、機関投資家が参入できるかどうか、トークンに付随する権利が承認されるかどうか、そして法域を越えて拡張する能力があるかどうかを決定します。したがって、法域の選択自体が極めて戦略的な意思決定です。なぜなら、異なる法域の規制枠組みは大きく異なるからです。

流動性と二次市場

流動性は、トークン化の「理論的約束」と「現実の有用性」との交点です。資産が構造的に完璧で完全にコンプライアンスを満たしていても、取引できず、担保として使用できず、便利に退出できない場合、その実際の価値は依然として限られています。

二次市場の深さ、規制対応取引プラットフォーム、および貸借メカニズムは、RWAが本当に金融戦略体系に組み込まれるかどうかを決定します。流動性が備わって初めて、他の層は真の意味を持つのです。

Odaily注:トークン化は大きな期待を寄せられていますが、現在の実際の問題は、ほとんどのトークン化資産が非常に脆弱で流動性の乏しい市場で運営されていることです。関連記事《大規模資金が本格化、RWAの流動性問題が顕在化》。

リスクと金融工学

リスク管理と構造設計は、価値捕捉を決定する最後の環です。過剰担保、階層構造、保険、およびレバレッジは、単純な資産を異なる投資家のニーズに適合する複雑な金融商品へと変換します。

歴史的経験が示すように、この層は常に金融システムにおいて最も重要な価値源泉の一つです。RWA分野では、この層はまだ構築段階にありますが、長期的には最も核心的な価値創造のレバレッジとなる可能性が非常に高いです。

主要なトークン化資産タイプ

RWAスタックの構造を理解した後、この論理が異なる資産クラスにおいて具体的にどのように現れるかを観察できます。それらの成熟度と価値捕捉能力は同じではありませんが、それぞれがトークン化の異なる側面を明らかにしています。

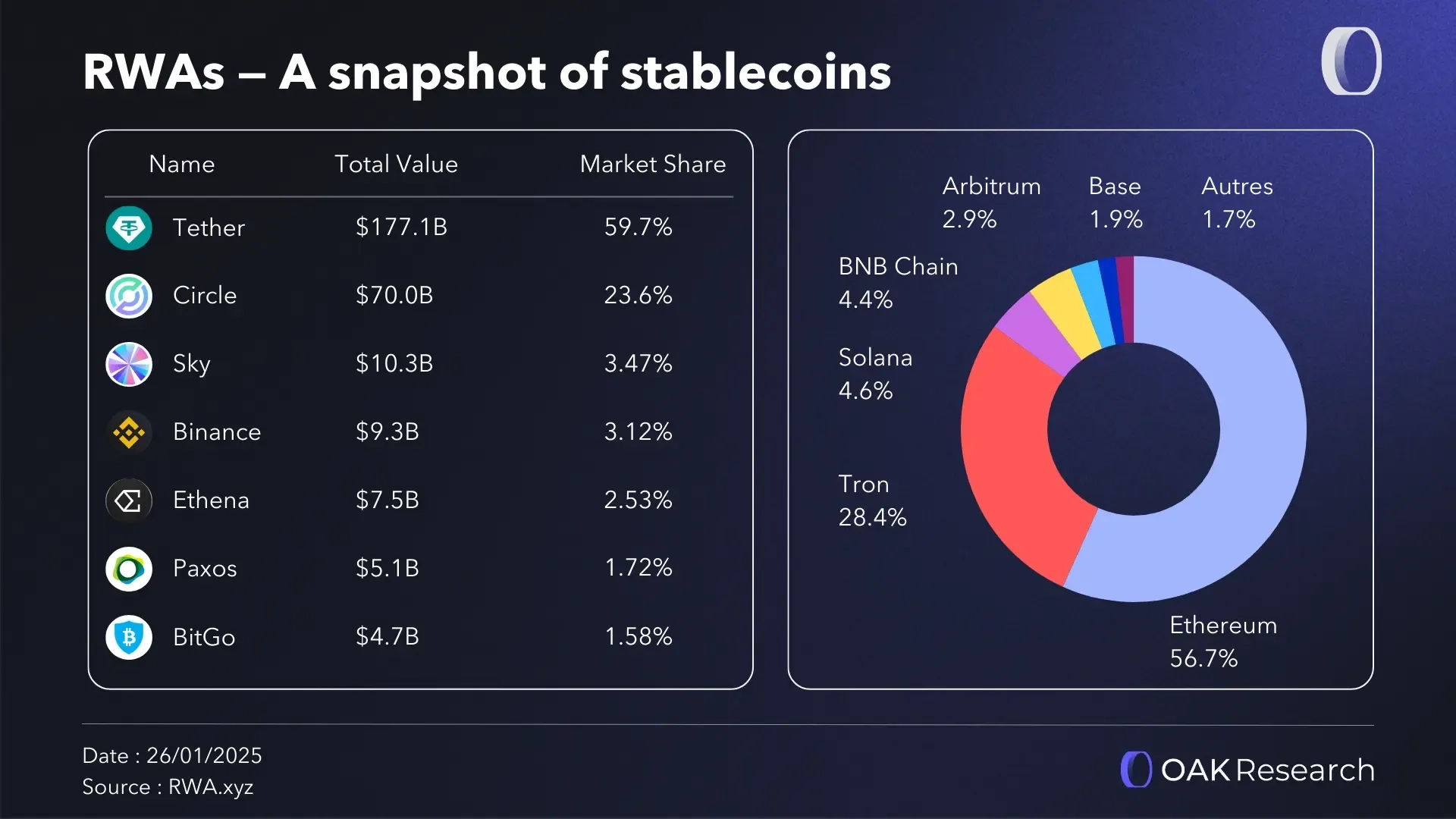

ステーブルコイン

ステーブルコインはRWA市場の基盤です。現実資産に関連するほぼすべてのオンチェーン資金フローは、ステーブルコインを会計単位、支払い媒体、および決済ツールとして使用しています。

当初は単に「デジタルドル」と見なされていたステーブルコインは、今や深い変化を遂げています。多くのステーブルコインは現在、特に短期米国債などの高品質な現実資産によって裏付けられています。この構造は、それらの安定性を説明するとともに、機関投資家が流動性が高く、予測可能で、運用制限に適合するツールとしてステーブルコインをますます好む理由も説明しています。

したがって、ステーブルコインはRWAスタックにおいて二重の役割を持ちます: 一方で、それらは資金がエコシステムに出し入れされる主要な流動性レールです; 他方で、それら自体が最大規模のトークン化事例の一つを構成しており、その準備資産は実際にトークン化された巨額のソブリン債務ポートフォリオに対応しています。

実際には、ステーブルコインは製品であるだけでなく、インフラでもあります。それらは決済の連続性、市場の流動性、および伝統的金融とオンチェーンファイナンスとの間の接続を保証するため、RWA市場全体において構造的価値を捕捉しています。

注目ケース:Ethena(USDe)

Ethenaは、最も有名な製品がステーブルコインUSDeである分散型プロトコルです。USDeはデルタ中立戦略を通じて収益を生成し、年率換算利回りは異なる市場環境下で約5%–15%です。

2025年9月、EthenaはEthena Whitelabelを発表しました——これは「ステーブルコイン・アズ・ア・サービス」インフラであり、あらゆるブロックチェーン、アプリケーション、またはウォレットがステーブルコインを迅速に発行できるようにし、同時に技術的複雑さを大幅に低減します。

これは重要な革新です。なぜなら、それは「ステーブルコイン税」の問題に直接取り組んでいるからです。現在のステーブルコイン市場は、TetherとCircleによるデュオポリーが支配しており、合わせて約95%の市場シェアを占め、その担保資産規模を通じて数十億ドル規模の収益を得ています。

対照的に、ステーブルコインの運営と流通を支えるブロックチェーン、プロトコル、ユーザーは、この価値のほとんどを共有できていません。EthenaはまさにUSDeを通じてこの価値の流出問題を解決しようとしています。

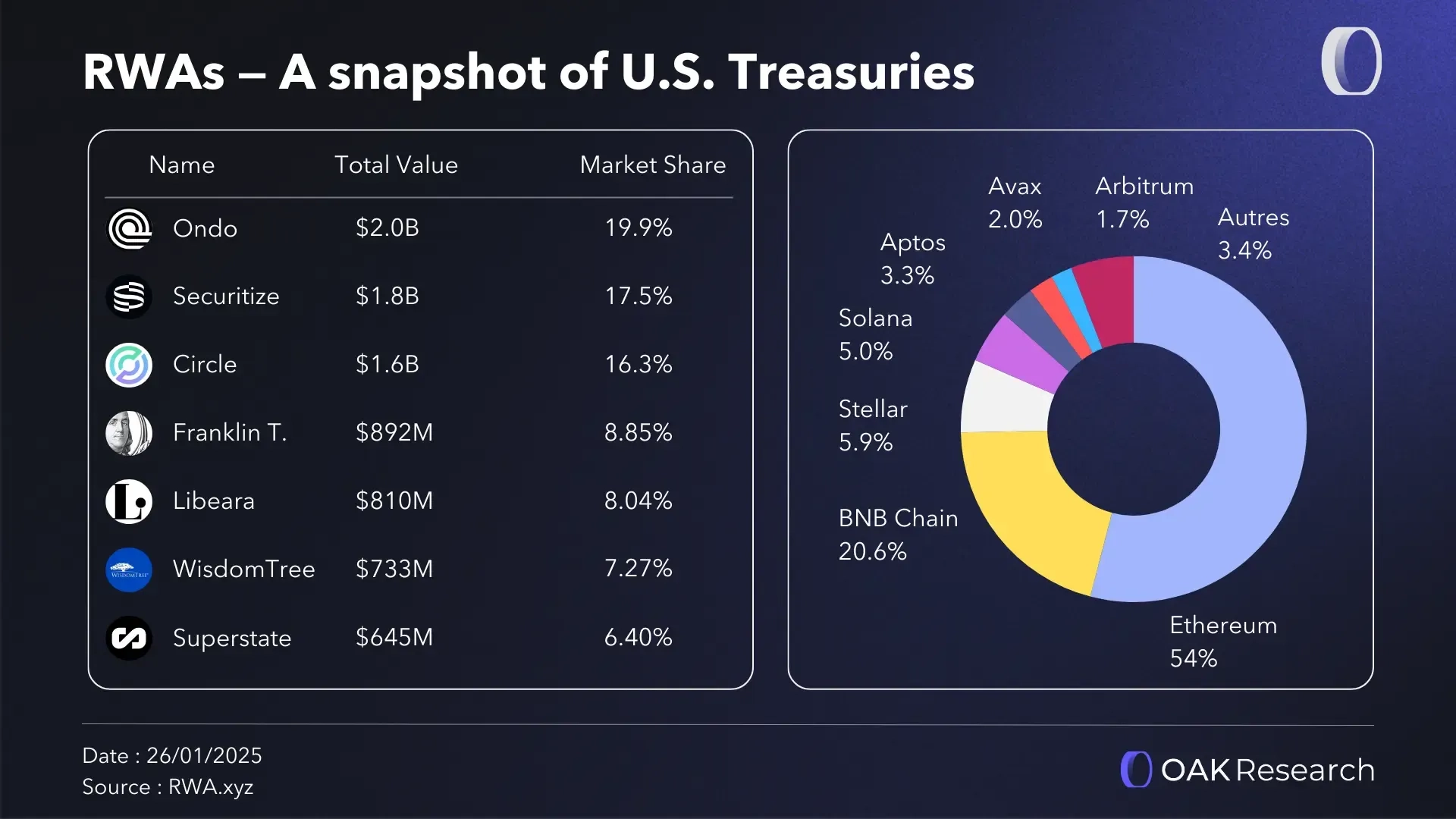

米国債

米国債は現在、最も成熟し、支配的なRWAセグメント市場です。世界で最も安全で流動性の高い資産をトークン化することにより、発行者は投資家に継続的なアクセス、ほぼ即時の決済、および細分化された保有の可能性を提供しています。

これらの製品の主な用途は明確です:オンチェーンファイナンスプロトコルにおいて、安全で収益があり、規制に準拠した担保資産を提供することです。トークン化米国債は、暗号投資家が伝統的金融チャネルに依存することなく、直接米国ソブリン債務の収益を得ることを可能にします。

2023年にFRBの政策金利がほとんどのステーブルコインの収益を上回って以来、機関によるこの種の製品への関心は顕著に高まっています。収益の信頼性、継続的な流動性、担保として使用可能な特性により、トークン化米国債は徐々にオンチェーン資金管理の重要なツールとなっています。

いくつかの重要なデータ指標:

- 2023年初頭以来、主要なトークン化米国債製品の総時価総額はほぼゼロから約90億ドル近くまで成長しました。

- 2025年だけで、トークン化米国債の規模は44億ドル新たに増加し、前年比85%増となりました。

- ブラックロックのドルデジタル流動性ファンド(BUIDL)がこの市場で絶対的な主導的地位を占めており、それに続いてCircleのUSYCおよび複数のOndo製品が続いています。

- オンチェーン展開に関しては、Ethereumがトークン化米国債の主要なホストネットワークであり、それに続いてArbitrum、Polygon、BNB Chain、Solanaが続いています。

- Securitizeは現在最も核心的なトークン化サービスプロバイダーですが、WisdomTree、Franklin Templeton、Centrifugeも近年同様に顕著な成長を見せています。

このセグメントは明確に一つのトレンドを示しています:価値は純粋な技術型インフラから、「構造がシンプルで、コンプライアンスが明確で、統合が容易な」製品を構築できる発行者の手に移行しています。

注目ケース:BUIDL(BlackRock)

ブラックロックドルデジタル流動性ファンド(BUIDL)は、ブラックロックが発表した初のトークン化ファンドです。この製品は、伝統的な機関向けマネーマーケットファンド戦略をオンチェーンに導入し、毎日の収益分配、マルチチェーン展開能力、およびSecuritizeやCircleなどのパートナーを通じた深い流動性を組み合わせています。

BUIDLは米国の規制対応プラットフォームであるSecuritizeを通じて流通されており、高い最低投資額、安定した1ドルの純資産価値(NAV)、オンチェーンでの毎日の配当支払いという製品体験を、ハードルの高い機関顧客に提供することができます。このファンドはWormholeを利用して、Ethereum、Solana、Avalanche、Arbitrum、Optimism、Polygon、Aptosを含む複数のブロックチェーンネットワークに展開されています。

現在、BUIDLの資