Similar Price Action? Just an Illusion: Why Today's Bitcoin Is Fundamentally Different from 2022

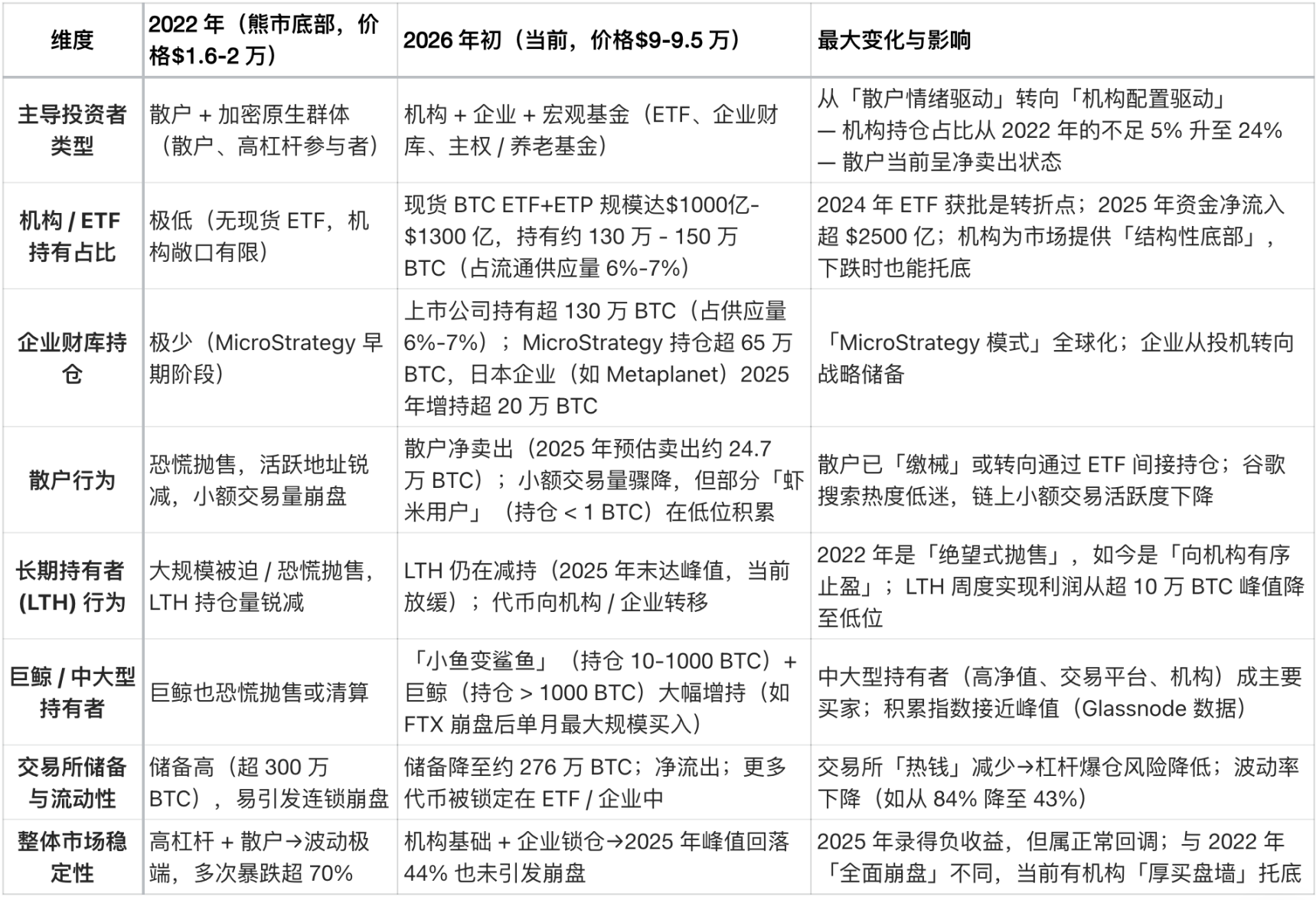

- 核心的な見解:本稿は、現在(2026年初頭)のビットコイン市場を2022年のベアマーケットと単純に比較することは誤りであり、両者はマクロ経済的背景、技術的構造、投資家構成などの核心的なレベルで根本的な差異があると論じています。現在の市場は、機関主導でボラティリティが低下した「構造的な長期保有」という新たな段階に入っています。

- 重要な要素:

- マクロ環境が逆転:2022年は高インフレと利上げサイクルにありましたが、現在はインフレ鈍化、利下げ期待、流動性再注入という「リスク選好」環境にあります。

- 技術的構造が異なる:2022年は週足レベルでの「ダブルトップ」の天井構造でしたが、現在(2026年初頭)の下落は、重要な価格帯(80,850-62,000ドル)で大規模な持ち合い(チップ交換)が行われたことから、むしろ「ベアトラップ」である可能性が高いです。

- 投資家構造の転換:市場は個人投資家主導・高レバレッジ投機から機関主導へと移行し、ビットコインETFの導入は「構造的な長期保有者」を市場に招き入れ、一部の供給をロックし、ボラティリティを著しく低下させました。

- ボラティリティの顕著な低下:ビットコインの歴史的ボラティリティレンジは、80%-150%から現在の30%-60%へと変化し、その資産属性の根本的な変化を示しています。

- ベアマーケット条件の再現は厳しい:新たな重大なインフレショック、中央銀行による利上げ/量的引き締めの再開、そしてビットコイン価格が80,850ドルを決定的に下回るといった厳格な条件が同時に満たされる必要があります。

原文著者:Garrett

原文翻訳:Saoirse、Foresight News

最近、一部のアナリストが現在のビットコインの価格動向を2022年の動向と比較し続けている。

確かに、短期的な価格動向は幾分似ているように見えるかもしれない。しかし、長期的な視点から見ると、この比較は完全に不合理である。

長期的な価格パターン、マクロ経済的背景、あるいは投資家構成や需給・保有構造のいずれから見ても、両者の潜在的な論理には根本的な違いがある。

金融市場の分析と取引において、最大の過ちは、短期的・表面的な統計的類似性にのみ注目し、長期的・マクロ的・ファンダメンタルな駆動要因を無視することである。

全く逆のマクロ経済的背景

2022年3月、米国は高インフレと利上げサイクルに陥っており、その背景には以下の要因があった:

- COVID-19パンデミック期間中の流動性過剰;

- ウクライナ危機に端を発する連鎖反応が、インフレをさらに大幅に押し上げた。

当時、リスクフリーレートは上昇を続け、流動性は体系的に回収され、金融環境は絶えず引き締められていた。

このような環境下では、資本の第一の目標はリスク回避である。我々が目にしたビットコインの動向は、本質的には引き締めサイクルにおける高値での配分パターンであった。

現在のマクロ環境は正反対である:

- ウクライナ紛争の状況は継続的に緩和している(一部は、米国がインフレ抑制と利下げのために行った努力によるもの);

- 消費者物価指数(CPI)および米国のリスクフリーレートはいずれも下降傾向にある;

- さらに重要なことに、人工知能(AI)技術革命は、経済が長期的なデフレサイクルに入る可能性を大幅に高めている。したがって、より大きなサイクルで見れば、金利は利下げ段階に入っている;

- 各国中央銀行は金融システムに流動性を再注入している;

- これは、資本が現在「リスク選好」の特徴を示していることを意味する。

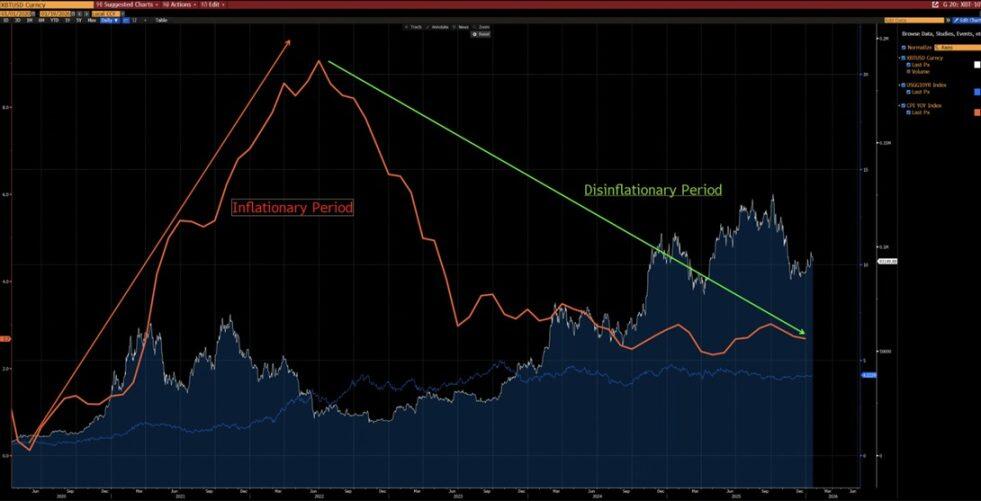

以下のチャートから、2020年以来、ビットコインとCPI前年比変化率との間に明らかな負の相関関係があることがわかる——インフレ上昇サイクルではビットコインは下落する傾向があり、インフレ減速サイクルではビットコインは上昇する傾向がある。

AI主導の技術革命の背景において、長期的なデフレは高い確率で起こり得る——イーロン・マスクもこの見解に同意しており、我々の論点をさらに裏付けている。

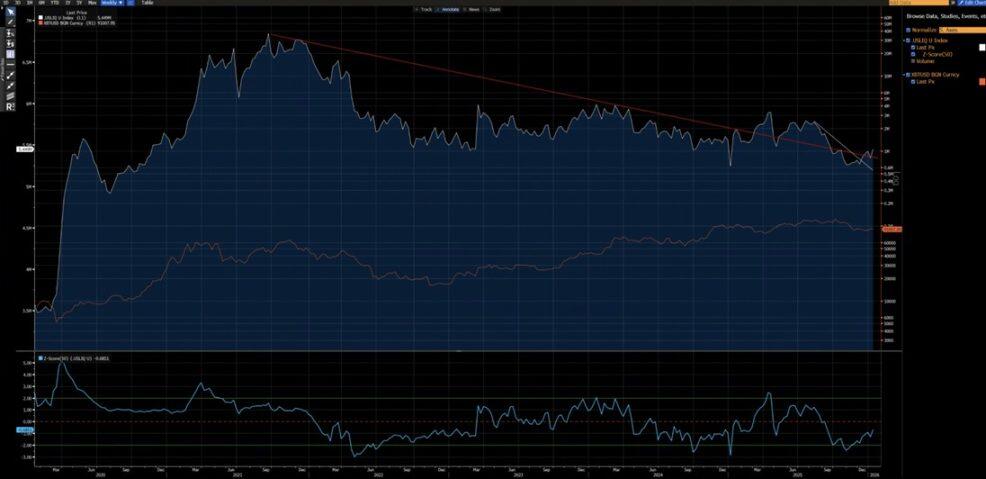

以下の別のチャートからも、2020年以来、ビットコインと米国流動性指数との間に極めて強い相関関係があることがわかる(2024年のETF資金流入によるデータの歪みを除く)。現在、米国流動性指数は短期(白線)および長期(赤線)の下降トレンドラインを突破しており——新たな上昇トレンドの兆しが見え始めている。

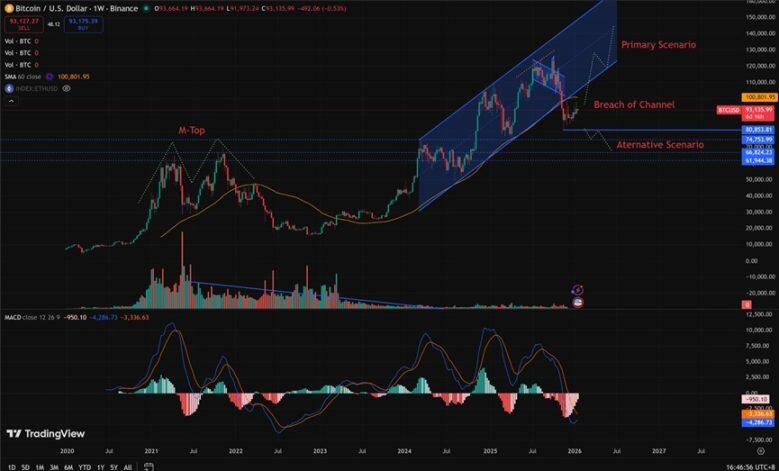

全く異なる技術的構造

- 2021-2022年:週足レベルで「ダブルトップ(M字型)」構造を示しており、この種のパターンは通常、長期的な市場の天井に関連し、価格動向を長期間にわたって抑制する。

- 2025年(2026年初頭の動向に影響):週足レベルで上昇チャネルを下抜けた。確率的観点から分析すると、これはチャネルに戻る前の「ベアトラップ(空売り罠)」である可能性が高い。

もちろん、現在の動向が2022年式の弱気相場の継続に発展する可能性を完全に排除することはできない。しかし、注意すべきは、80,850-62,000ドルのレンジで大規模なもみ合いと持ち合いの交換が行われた過去があることだ。

このような事前の持ち合い吸収プロセスは、強気ポジションに、はるかに優れたリスクリターン比——上昇可能性が下落リスクを大幅に上回る——を提供している。

2022年式の弱気相場を再現するにはどのような条件が必要か?

2022年のような弱気相場を再現するには、以下のいくつかの厳しい条件を満たす必要がある:

- 新たなインフレショック、または2022年に匹敵する規模の重大な地政学的危機が発生すること;

- 各国中央銀行が利上げを再開するか、バランスシートの量的引き締め(QT)政策を再開すること;

- ビットコイン価格が決定的かつ持続的に80,850ドルの節目を下抜ける動きを見せること。

これらの条件がすべて満たされるまでは、市場が構造的な弱気相場に入ったと宣言するのは時期尚早であり、合理的な分析に基づく結論というよりも、投機的な判断に属する。

顕著に異なる投資家構造

- 2020-2022年:市場は個人投資家が主導し、機関投資家の参加は限定的であり、特に長期的な資産配分型機関の参加は極めて低かった。

- 2023年以降:ビットコインETFの導入により、「構造的な長期保有者」が登場し、ビットコイン供給の一部を効果的にロックアップし、取引活発度を大幅に低下させ、ボラティリティを著しく抑制した。

2023年は、マクロ経済的観点からも定量的分析の観点からも、ビットコインが資産として構造的な転換点を迎えた年として記録されるだろう。

ビットコインのボラティリティレンジも根本的に変化した:

- 歴史的ボラティリティ:80%-150%

- 現在のボラティリティ:30%-60%

この変化は、ビットコインの資産特性が本質的に変化したことを意味する。

核心的な構造的差異(現在 vs 2022年)

2026年初頭と2022年を比較した場合のビットコイン投資家構造の最大の違いは、市場が「個人投資家主導、高レバレッジ投機」から「機関投資家主導、構造的長期保有」へと移行したことである。

2022年、ビットコインは典型的な「暗号資産ネイティブの弱気相場」を経験し、その引き金は個人投資家のパニック売りと連鎖的なレバレッジ清算であった。

現在、ビットコインははるかに成熟度の高い「機関の時代」に入っており、その特徴は以下の通りである:

- 安定した基盤的需要

- 供給の一部が長期的にロックアップされていること

- 機関投資家レベルのボラティリティ達成

以下は、Grokが2026年1月中旬(当時のビットコイン価格は9万-9.5万ドルレンジ)のオンチェーンデータ(Glassnode、Chainalysisなど)および機関レポート(グレイスケール・インベストメンツ、Bitwise、ステート・ストリートなど)に基づいて行った核心的な比較である: