誰が「事実を定義」するのか?Polymarket裁定メカニズムにおける権力の真実と悪用の余地

- 核心的な見解:Polymarket予測市場の裁定メカニズムには曖昧さが存在する。

- 重要な要素:

- ルールの解釈に主観性があり、争いを引き起こしやすい。

- 最終裁定はUMAトークン保有者の投票に依存している。

- 投票メカニズムには外部の利益による操作リスクが存在する。

- 市場への影響:ユーザーの予測市場に対する公正性への信頼を弱める。

- 時効性の注記:長期的な影響。

オリジナル | Odaily (@OdailyChina)

著者|Azuma (@azuma_eth)

Polymarketは再び公平性に関する論争に巻き込まれている。

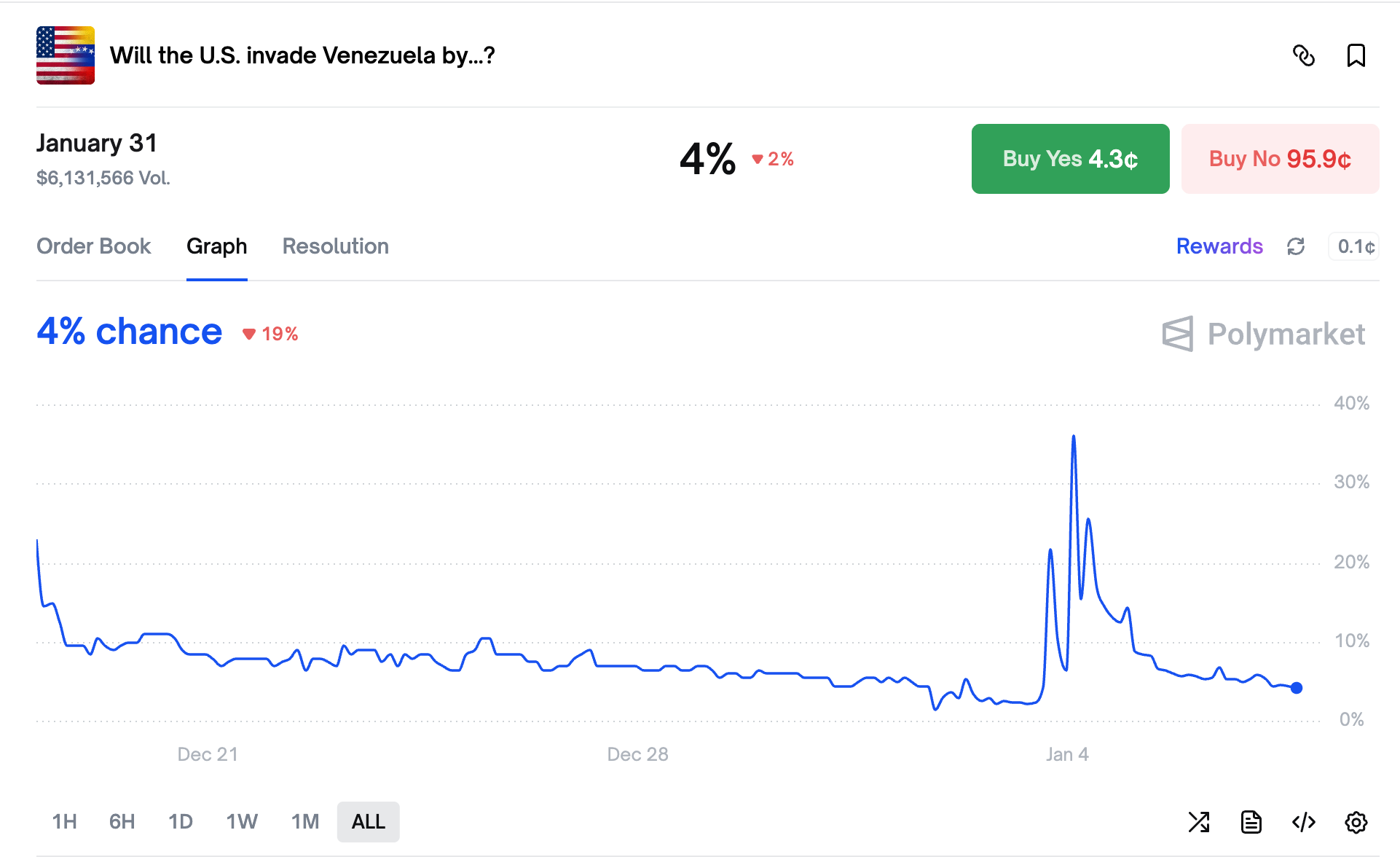

事の発端は、「米国はxx月xx日までにベネズエラに侵攻するか?」(Will the U.S. invade Venezuela by...?)という予測市場において、Polymarketが1月4日に「以前の米国によるベネズエラのマドゥロ大統領拘束作戦は侵攻の定義に該当しない」と補足説明を行ったことだ。この声明により、1月31日までのYESシェア(米国が1月31日までにベネズエラに侵攻すると予想するポジション)が急落し、多くのユーザーの実質的な利益に直接的な影響を与えた。

- Odaily注:図は1月31日までのYESシェアの価格推移を示しており、転換点はPolymarket公式が補足説明を行った時点である。

これはPolymarketが初めてこのような論争に巻き込まれたわけではない。昨年、我々は『Polymarketがオラクル操作攻撃に遭い、大口保有者が投票権を利用して「白黒を逆転」できる可能性?』、『Polymarket、再び真実性論争に:ゼレンスキー大統領の服装が1.4億ドルの帰趨を決定』の2つの記事で同様の事例を取り上げ、Polymarketの結果裁定ロジックを簡単に分析した。

今回の事件に関する議論の中で、多くの読者がPolymarketの裁定がオラクルプロトコルUMAに依存していることは知っているものの、そのプロセスがどのように機能するのかを理解していないことに気づいた。そこでOdailyは、その裁定メカニズムを分析し、結果に論争を生む可能性のある曖昧な領域を探るため、改めて記事を執筆することにした。

事前設定ルールと補足解釈

まず、Polymarket上のあらゆる予測市場は開始時に事前設定ルールが作成され、このルールは結果の判断条件と有効期限を明確にし、様々な不測の事態における判断方法を事前に想定する。

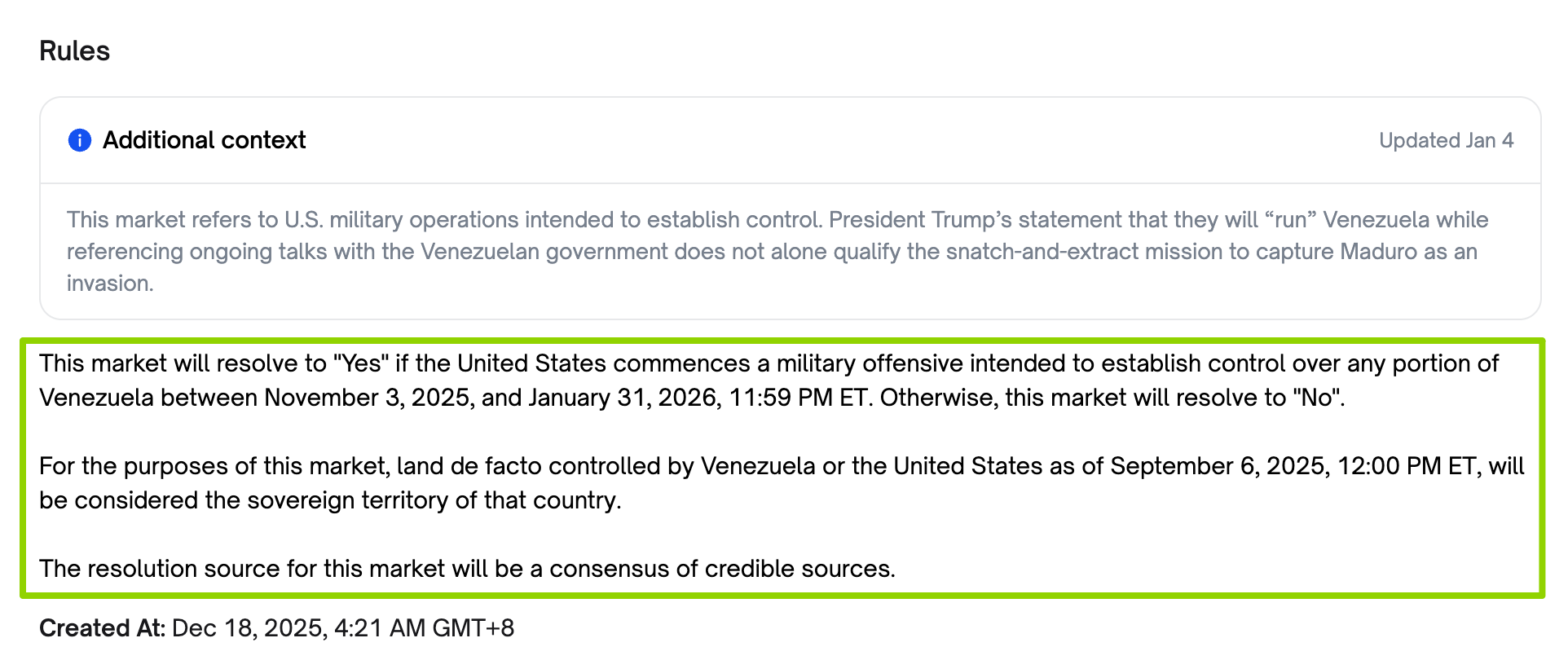

「米国はxx月xx日までにベネズエラに侵攻するか?」という予測市場を例にとる。上図の通り、Rulesの下にあるこの一文がその予測市場の事前設定ルールであり、その判断条件と有効期限は——米国が2025年11月3日から2026年1月31日(米国東部時間午後11:59)までの期間に、ベネズエラのいかなる部分の領土の支配を目的とした軍事攻撃を開始した場合、YESと裁定される。そうでなければNOと裁定される。

しかし、様々な不測の事態を事前に想定していたとしても、時として事態の展開は予想を超えることがある。今回の事件のように、一国の大統領がこれほど突然に他勢力によって直接拘束されるとは誰も考えていなかった。そのため、ごく稀なケースでは、市場作成当初に予想されていなかった不測の事態に対して、Polymarket自らが補足解釈を行い、ルールをさらに明確化することがある——この解釈の有無はPolymarketが一方的に決定するわけではなく、ユーザーが疑問を抱いた場合は、Polymarket Discordの #market-review チャンネルで積極的に解釈を要求することができる。

目ざとい読者は、上図のRulesの下に、より薄い文字で書かれたAdditional contextという欄があり、更新日も新しい(事前設定ルールは昨年12月18日公開、この部分は1月4日)ことに気づくだろう。これが今回Polymarketが行った補足解釈の内容である。具体的には——「この市場は支配権の確立を目的とした米国の軍事行動に関するものである。トランプ大統領はベネズエラ政府との継続的な交渉について言及した際にベネズエラを『管理』すると述べたが、この発言だけではマドゥロ氏の拘束を目的とした『拘束・撤退』任務を侵攻と定義するには不十分である。」

簡単に言えば、Polymarketは米国によるマドゥロ氏の拘束をベネズエラへの侵攻と定義すべきではないと考えており、これを根拠に結果をYESと裁定することは支持しない。

Polymarketの補足解釈が合理的かどうかはさておき、ここでより注意すべきは、この予測市場の有効期限(1月31日)はまだ終了しておらず、最終的な裁定プロセスには入っていないことだ。この点を強調する理由は二つある。一つは、現在生じているすべての紛争の本質がルールの曖昧さに起因しており、裁定段階とは無関係であることを思い出させるため。もう一つは、この論争はまだ決着しておらず、ユーザーの現在の損失は実際には含み損であり、最終裁定が完了して初めて結果が出ることを説明するためだ。

では、最終的な裁定プロセスはどのように実行されるのだろうか?

裁定手続き:結果はすべて人が提案する

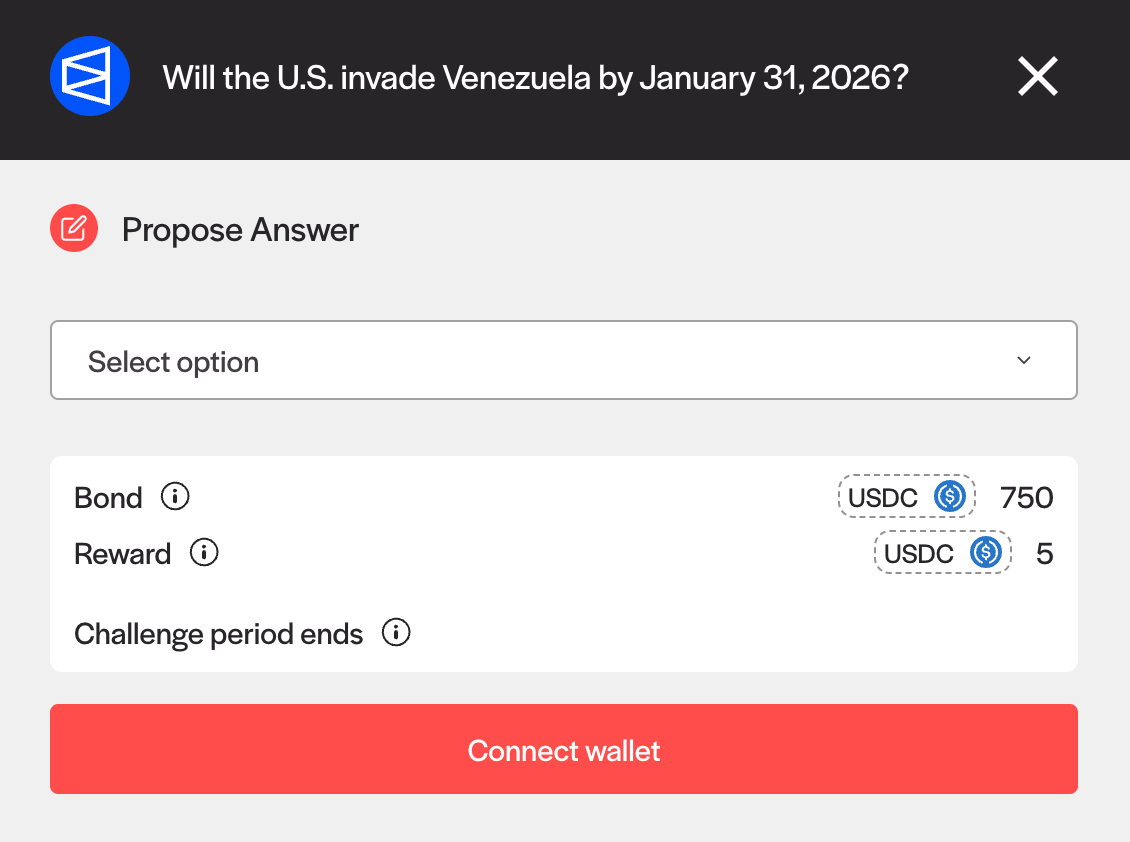

Polymarket上のあらゆる予測市場において、最終的な裁定手続きを行う際には、誰かが結果を提案する必要がある。先ほどの予測市場を例にとると、結果を提案する窓口は実際にはRulesの下にあるPropose resolutionの部分にある。

もちろん、誰もが簡単に適当な結果を提案できるわけではない。UMAとPolymarketは、この点について経済的インセンティブとホワイトリスト要件という二重の制限を設けている。

経済的インセンティブとは、結果を提案するには保証金として一定額のUSDCを預け入れる必要がある(通常は750 USDC、一部の市場ではより高額)。提出後は異議申し立てウィンドウ(通常は2時間)に入る。この期間中に異議がなければ、結果は有効と認定され、この結果に基づいて予測市場の最終裁定が行われ、その後変更されることはなく、提案者は一定の報奨金(通常は5 USDC)を得ることができる。逆に異議があれば紛争段階に入り、提案者は保証金を失うリスクに直面する(詳細は後述)。要するに、単に混乱を目的としてでたらめな結果を提案する場合、リスクは報奨金をはるかに上回る。

- Odaily注:予測市場のPropose resolutionをクリックすると、結果提案に必要な保証金と報奨金額を確認できる。

ホワイトリスト制限とは、Polymarketは当初、誰もが裁定結果を提案できるようにしていたが、その後裁定効率を向上させるため、昨年8月にRisk Labsと共同で維持するホワイトリストを導入した。その後はホワイトリストアドレスのみが結果を提案できるようになった。ホワイトリストに入る方法は三つある。一つはRisk Labsチームに参加する。二つ目はPolymarketチームに参加する。三つ目は過去3か月間に95%以上の精度で20件以上の提案を提出すること——すべてのアドレスはこの契約で照会でき、当初は40のアドレスしかなかったが、現在ではアドレス数は大幅に増加している。

紛争段階:経済的利益の駆け引き

前の部分で、提案された結果が異議申し立てウィンドウで異議を受けなければ、結果は有効と判定されると述べた。これはほとんどの予測市場の最終的な結末だが、ごく一部の場合、異議が生じた場合、どのように裁定すべきだろうか?

まず、結果の提案時と同様に、異議も適当に提起できるわけではない——異議申立人は、提案者と対峙するために等額のUSDCを保証金として支払う必要がある(通常はやはり750 USDC)。つまり、双方は等額の賭け金をテーブルに置いて議論する必要がある。しかし、提案者とは異なり、異議申立人は自分で完全な結果を提示する必要はなく、提案者の結果の特定の誤りを指摘するだけでよい。

異議の存在が確認されると、UMAコミュニティはこれについて議論を行う。この段階は通常24~48時間続く(投票は翌日に行われ、少なくとも24時間の議論時間が確保される)。関連する議論に証拠を提供したい人は誰でも、UMA Discordサーバーの #evidence-rationale および #voting-discussion チャンネルで意見を述べることができる。

議論が終了すると、UMAトークン保有者がこれについて投票を行う(このプロセスにはさらに約48時間かかる)。以下の4つの結果が考えられる:

- 提案者の勝利:提案者は保証金を取り戻し、さらに異議申立人の保証金の半分を報奨金として受け取る。異議申立人は保証金を失う。

- 異議申立人の勝利:異議申立人は保証金を取り戻し、さらに提案者の保証金の半分を報奨金として受け取る。提案者は保証金を失う。

- 時期尚早:この結果は、関連するイベントがまだ決着していない提案(例:進行中のスポーツ試合の結果)に適用される。異議申立人は返金を受け取り、さらに提案者の保証金の半分を報奨金として受け取る。提案者は保証金を失う。

- 引き分け(50:50):最も稀なケースで、この場合、異議申立人は保証金を取り戻し、提案者の保証金の半分を報奨金として受け取る。提案者は保証金を失う。

上記の投票には、2点注意が必要だ。

1点目は、潜在的な4つのケースのうち、異議申立人が利益を得る可能性があるのは3つのケースであり、提案者は1つのケースのみである——これはUMAの意図的な設計であり、双方のリスクとリターンの不均衡を通じて提案結果の正確性を高めることを目的としている。異議申立人は1つの欠陥を指摘するだけで勝訴できるため、提案者は可能な限り正確で基準に合致した結果を提示しなければならない。

2点目は、UMAのガバナンス投票権が最終結果に対する絶対的な発言権を持っていることだ。言い換えれば、Polymarketが築き上げた1000億ドル規模の予測市場の盛況は、最下層では時価総額がわずか1億ドルのプロトコルによって支えられている。

曖昧な領域を探る

Polymarketの裁定プロセスの分析と、過去の実際の論争事例の振り返りを組み合わせると、予測市場の運営時のルール設定と補足解釈の段階、そして最終的な裁定プロセスのいずれにも、論争を引き起こす可能性のある一定の曖昧な領域が存在することが容易にわかる。

まず、ルール設定と補足解釈の段階では、その曖昧さの本質は、文字によるルールが現実の変数に対応できない場合があることだけでなく、同じ文章表現が異なる意味に解釈される可能性があることにもある。例えば、昨年の「ゼレンスキー大統領はスーツを着ていたか」という件では、まずルールに「軍用スーツはスーツに含まれるか」が明確にされていなかった。Polymarketは補足説明で「信頼できる報道はゼレンスキー大統領がスーツを着ていたかどうかをまだ確認していない」と説明したが、「信頼できる報道」とは何かを説明していなかった。このような曖昧さは必然的に論争を引き起こす。

Polymarket自体がプラットフォーム運営者として中立を保つことができれば、毎回これほどまでに怒りを買うこともないだろうが、状況はそれほど理想的ではない。Polymarketの運営主体は米国に所在するため、直面する規制環境や政治的文脈は、地政学的問題すべてにおいて完全に中立であることを困難にしている。例えば今回の「米国はベネズエラに侵攻するか」という件では、米国自身の軍事・外交行動に関わるこのような問題において、ルール解釈はより保守的な「非軍事化された表現」に向かう傾向がある。これは理解できないことではないが、最終的に損失を被るのはユーザーだ。

裁定プロセスに関しては、曖昧さの源は直接UMA投票における不正の可能性に向けられる。UMAは提案行為を制約し、結果の正確性を高めるために、報奨・懲罰の駆け引きメカニズムを設計しているが、この駆け引きメカニズムはシステム内部の経済的利益のみを制約することができ、外部に利益の余地が存在する場合、理論的には悪意のある行為の余地が依然として存在する。これは根拠のない疑いではない。昨年の「ウクライナのレアアース」事件では、UMAの大口保有者が投票権を操作して強引に白黒を逆転させ、700万ドル相当の賭けが誤った結果で裁定される事態を引き起こした。

これらの曖昧さの存在が、人々が頻繁にPolymarketの公平性を疑問視する根源であり、予測市場が解決すべき構造的問題でもある。実際、現実世界の複雑な事象に関わるあらゆる予測市場は、以下の三重のジレンマに直面せざるを得ない——第一に、現実の事象自体はしばしば明確に二分化できず、地政学、軍事行動、外交駆け引きはそもそもグレーゾーンに満ちている。第二に、ルールは言語で表現されなければ