誰が予測市場で常識に反する賭けをするのか?

- 核心的な視点:予測市場における「常識に反する」契約の流動性は、3種類の合理的な戦略によって提供されている。

- 重要な要素:

- 宝くじ型投資家:少額で大勝負を狙い、高配当のブラックスワン事象を追い求める。

- ボット:自動取引により、価格差や取引量を利用した戦略で利益を得る。

- 予測プラットフォーム:指値注文や保有報酬を通じて流動性を促進する。

- 市場への影響:予測市場の深層にある流動性の源泉とゲーム理論的論理を明らかにする。

- 時効性の注記:長期的な影響。

オリジナル | Odaily(@OdailyChina)

著者|Golem(@web3_golem)

今週、私はPolymarket上の荒唐無稽なイベント契約をまとめた記事を書き、一見するとあまりにもあり得ないように見える契約に今賭けることが利益をもたらす可能性があると指摘しました。

これは、いったい誰が「常識」に逆らい、市場に「フリーマネー」を提供しているのか、考えさせずにはいられません。

賢い私たちと対戦する賭けが、全く起こる可能性がないわけではありません。彼らの判断を固く信じている人々が確かに存在します(例えば、今でも地球が平らだと信じている人々がいます)。しかし、予測市場は「愚か者市場」ではありません。プレイヤーが実際のお金を使って何かが起こるかどうかを予測するとき、彼らは「合理的な人間」として考え、つまり最も経済的で最も利益の出る決定を下すために最大限の努力をすると私は考えます。したがって、この視点から、一見起こり得ないイベント契約でYesに賭けるユーザーもまた、何らかの利益獲得戦略を持っているに違いなく、私たちに「確実性の高い」資産運用の機会を無償で提供する愚か者ではないでしょう。

考察と議論を経て、これらの荒唐無稽なイベントの賭けで対戦相手の流動性を提供している可能性があるのは、以下の3種類の人々だと考えます(本稿は議論のきっかけとして、ご意見やご指摘を歓迎します。X@web3_golem):

宝くじ型プレイヤー

宝くじ型プレイヤーの論理は単純で、オッズだけを見て、少額で大金を狙うことに専念します。

時には、現実は私たちの想像よりもはるかに幻想的で、一見荒唐無稽に思える出来事も起こる可能性があります。さらに、予測市場は現実世界を決済の根拠としていますが、決済条件やシステム障害などの要因により、契約の決済結果が現実と歪むこともあります。以前、PolymarketではUMAの紛争処理メカニズムの問題により、現実と一致しない決済結果が複数回発生しており、最近の例では、Polymarketが米軍のベネズエラ行動を「侵攻」とみなさないと判断しました。

したがって、ロングテールのオッズの歪みが生じます。発生確率が極めて低いイベントでも、Yes側には依然として1%〜3%の価格がついています。オッズが十分に高ければ、「宝くじ型プレイヤー」は購入し、確固たる底値買い支えの一つとなります。

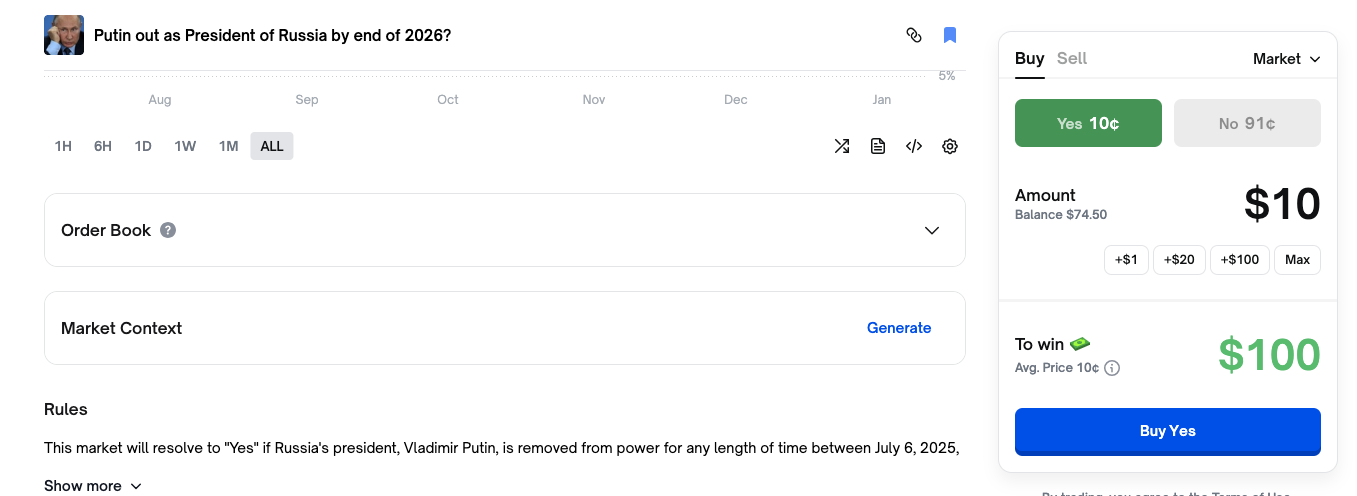

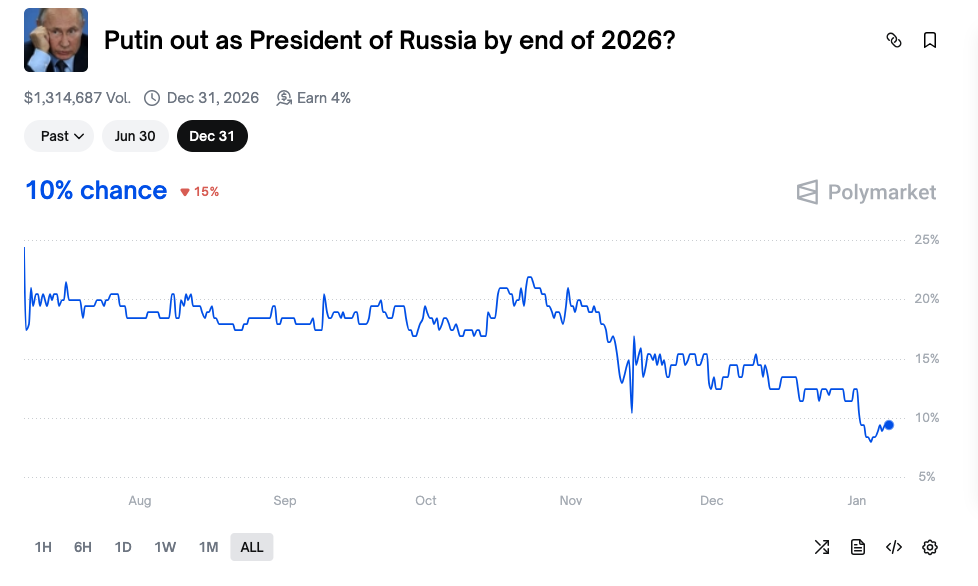

しかし、実際には「宝くじ型プレイヤー」のこの心理も合理的です。例を挙げると、「プーチン大統領は2026年末までに退任するか」というイベント契約では、常識に駆られて、ほとんどの人が「No」を買います。確率はすでに人々の態度を示していますが、Yes側には依然として10%の確率が存在し、これは10ドルを賭けた場合、プーチンが実際に2026年末までに退任すれば、100ドルのリターン、つまり10倍の利益を得ることを意味します。それなら賭けてみよう、というわけです。

さらに、宝くじ型プレイヤーは単一の賭けに大金を賭けるとは限りません。予測市場にはこの種の高オッズイベントが不足していないため、広く網を張り、何度か当たりを引けば、コストを回収し、利益を上げる機会はまだあります。

彼らは普通の人々よりもブラックスワンの発生を期待しています。したがって、彼らは「反常識」市場のYes側で買い注文を提供することを喜びとします(一部の市場ではPolymarketが指値注文報酬と保有報酬を提供しますが、これは宝くじ型プレイヤーを駆り立てる主要な要因ではありません)。

ボット

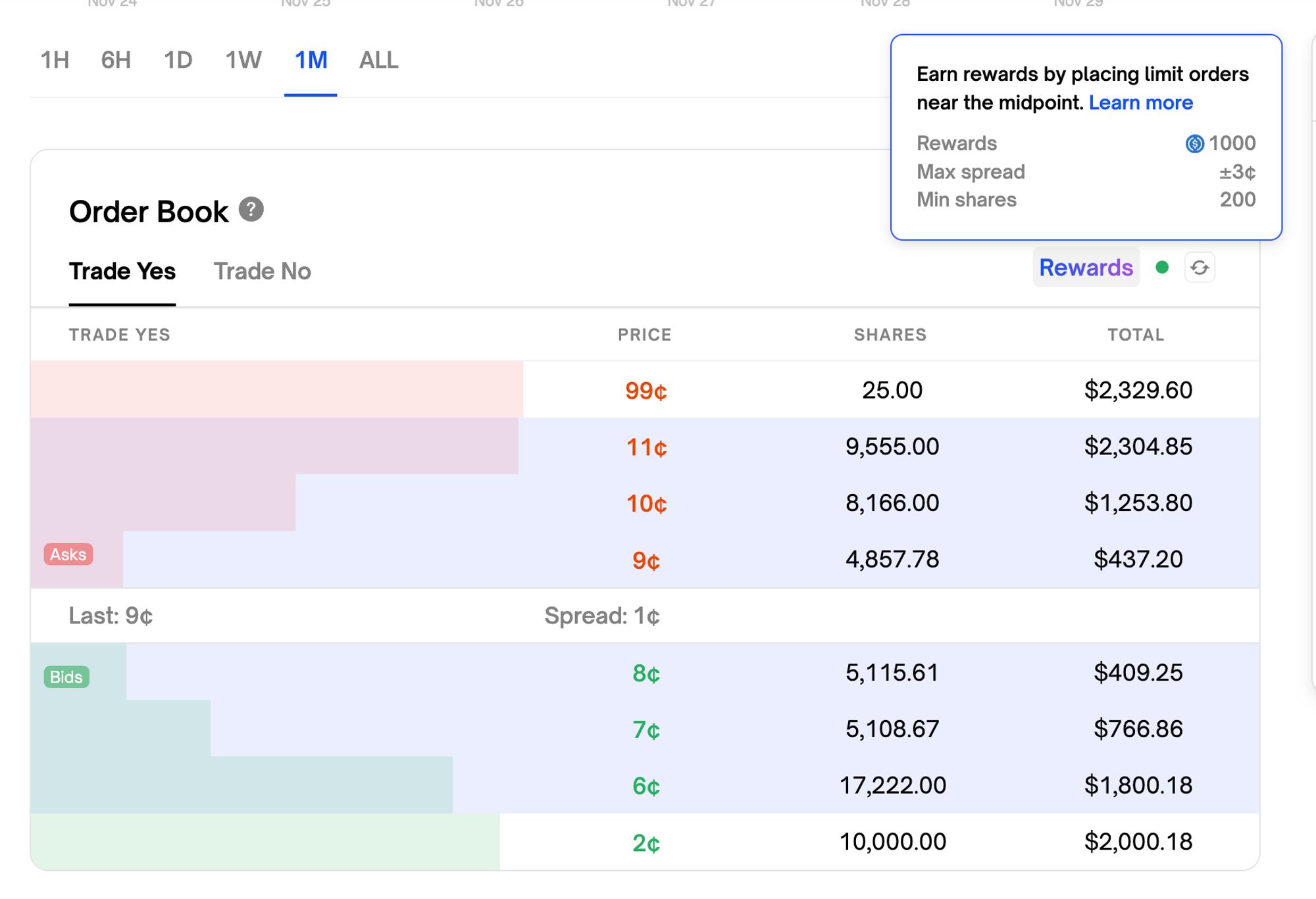

イベント契約自体の確実性が高ければ、終盤に参入するプレイヤーの資金により、決済前にある側の確率が99%〜100%に達することもあります。「宝くじ型プレイヤー」の存在は、これらの「反常識」市場にまだなぜYes側の売り注文を食べるプレイヤーがいるのかを部分的に説明できます(Odaily注:Polymarketは共有オーダーブックを採用しているため、No側に0.99ドルの買い注文が1件出現すると、Yes側に対応して0.01ドルの売り注文が1件出現する)。しかし、彼らは常に少数派であり、なぜこれらの市場にまだ大口の取引量と良好な流動性があるのかを説明することはできません。

では、これらの市場に大量の流動性を注入しているのは他に誰でしょうか?答えはボットです。

Polymarket上のマーケットメイキングボットの発展は非常に迅速で、Polymarket APIを通じて自動取引を行うボットはすべての新規作成市場を積極的に監視し、しばしば最初の参加者となります。これらのボットは、これらの市場で積極的に取引することで利益を得ることができます。

これらの「反常識」市場では、no側の価格が0.99ドルの場合、共有オーダーブックが存在するため、Yes側には0.01ドルの売り指値注文が出現します。マーケットメイキングボットも「宝くじ型プレイヤー」と同様にこれらの0.01ドルの売り指値注文を食べますが、その後すぐに、彼らはYes側に0.02ドル、0.03ドル、あるいはそれ以上の売り指値注文を出し、「宝くじ型プレイヤー」や他のボットが成約するのを待ちます。No側にも0.98ドル、0.97ドル、あるいはそれ以下の買い指値注文が出現します(Odaily注:これも共有オーダーブックのため)。したがって、オーダーブックには非常に大きな流動性が生まれます。

ただし、暗号VCのJsquareチーム(彼らは予測市場アグリゲーターのRocketに投資しています)との交流後、彼らはこの戦略を実行するボットは市場に多くはなく、今回の「反常識」市場では、「宝くじ型プレイヤー」やプレイヤーの投機心理が対戦注文の大部分を支えていると考えています。

一部の取引量稼ぎボットの存在も、これらの「反常識」でややニッチな市場(米国大選などのイベントと比較して)に市場流動性と取引量を提供しています。取引量稼ぎボットがYes側に0.02ドルの買い指値注文を出した後、別の取引量稼ぎボットがNo側に0.98ドルの買い指値注文を出して成約させます。

このような行動は主に将来の予測市場のエアドロップを目当てとしたもので、高頻度市場では注文が他のプレイヤーにマッチングされる可能性があるため、これらの「反常識」イベント契約が最適な取引量稼ぎツールとなります。

予測プラットフォーム

上記の「宝くじ型プレイヤー」とボットに加えて、予測プラットフォーム自体もこれらの市場の流動性に大きく貢献しています。

Polymarketのメカニズム設定には、指値注文報酬と保有報酬という2種類の流動性インセンティブ措置があります。指値注文報酬とは、特定の市場において、プレイヤーが最大規定価格差内で指値注文を出すだけで報酬が得られるというものです。保有報酬とは、特定の市場において、プレイヤーがYesまたはNoのシェアを保有するだけで、年率4%の保有報酬が得られるというものです。

ハイライト部分が指値注文報酬の最大価格差範囲

統計によると、Polymarketはマーケットメイカーへのインセンティブに約1000万ドルを投入しており、ピーク時にはオーダーブックの流動性維持のために1日あたり5万ドル以上を支払っていましたが、現在ではこれらのインセンティブは100ドルの取引あたりわずか0.025ドルにまで低下しています。

これらの投入は確かに効果があり、多くの「反常識」市場の取引を推進しました。例えば、「プーチン大統領は2026年末までに退任するか」というイベント契約はすでに130万ドルを超える取引量があり、この契約のシェアを保有すると年率4%の収益が得られます。Yesシェアを持つプレイヤーにとっては、最終的に年率14%の収益(10%の終盤収益+4%のプラットフォーム報酬)を得たことになり、非常に魅力的です。Noシェアを持つプレイヤーにとっては、指値注文報酬と保有報酬が一部のリスクをヘッジします。

さらに、表立って流動性インセンティブを提供する以外に、予測市場自体がマーケットメイカーとして参入し、これらの「反常識」でニッチな市場に流動性を提供して、広告・マーケティング効果を促進しているのではないかという推測もあります。しかし、これは純粋な推測であり、オープンな議論を歓迎します。