グレースケール暗号解読2026:業界エコシステムを再形成する10のトレンド

- 核心观点:加密市场主导力量转向机构资本。

- 关键要素:

- 宏观不确定性推升替代性价值储存需求。

- 监管清晰化推动机构资金通过ETP等合规渠道入场。

- 比特币预计2026年上半年创历史新高。

- 市场影响:推动市场估值整体走高,弱化散户驱动的四年周期叙事。

- 时效性标注:中期影响

原題:2026年デジタル資産展望:機関投資家時代の幕開け

原著者: グレースケール研究チーム

オリジナル翻訳:Peggy、BlockBeats

編集者注:長年にわたる高ボラティリティとナラティブ主導のサイクルを経て、暗号資産は明らかに異なる局面を迎えています。法定通貨システムにおける不確実性の高まり、規制枠組みの段階的な形成、そしてスポットETPとステーブルコインに対する法規制の進展と機関投資家の投資配分は、資金が暗号資産市場へ参入する方法を変革しつつあります。

グレイスケールは、「2026年デジタル資産展望」における中核的な評価として、暗号資産市場における主導権が個人投資家のサイクルから機関投資家の資本へと移行しつつあると指摘しています。価格はもはや感情的な爆発的な価格上昇ではなく、コンプライアンス遵守のチャネル、長期資金、そして持続可能なファンダメンタルズによって左右されており、「4年サイクル」という見方は弱まりつつあります。

本稿では、バリューストア、ステーブルコイン、資産トークン化からDeFi、AI、プライバシーインフラに至るまで、2026年の市場を形作る可能性のある上位10の投資テーマを体系的に概説し、暗号資産エコシステムが徐々に主流の金融システムに浸透していく様子を描き出しています。同時に、短期的には決定的な変数というよりはむしろ「ノイズ」に近いホットトピックについても明確に指摘しています。

以下は原文です。

重要なポイント

2026年には、デジタル資産投資の構造的変化が加速すると予想されます。その主な要因は、代替価値保存手段に対するマクロ経済的な需要の高まりと、規制の透明性の大幅な向上です。これらの要因が相まって、新たな資金源の誘致、デジタル資産の採用拡大(特に資産運用アドバイザーや機関投資家)が期待され、パブリックブロックチェーンの主流金融インフラへのより包括的な統合が促進されると予想されます。

上記の傾向を踏まえ、2026年にはデジタル資産の評価額が概ね上昇し、いわゆる「4年サイクル」(暗号資産市場が4年周期で一定の動きをするという理論)が終焉を迎えると予測しています。ビットコインの価格は、今年前半に史上最高値を更新する可能性が高いと見ています。

グレイスケールは、暗号資産市場に関する超党派の構造的立法が2026年に米国で成立すると予想している。これにより、パブリックブロックチェーンと従来の金融の統合がさらに深まり、デジタル資産証券のコンプライアンス遵守の取引が促進され、スタートアップ企業や既存企業がオンチェーン発行を行うことができるようになる可能性がある。

法定通貨システムの将来はますます不透明になっています。対照的に、2026年3月に2,000万枚目のビットコインが採掘されることはほぼ確実です。法定通貨に対するリスクの高まりを背景に、透明性、プログラム可能性、そして究極的には供給不足という特性を持つビットコインやイーサリアムのようなデジタル通貨システムは、より強い需要が見込まれます。

2026年には、上場投資信託(ETP)を通じてより多くの暗号資産が投資家に提供されるようになると予想されます。これらの商品は好調なスタートを切っていますが、多くのプラットフォームは依然としてデューデリジェンスを実施し、暗号資産を資産配分プロセスに統合する取り組みを進めています。このプロセスが成熟するにつれ、2026年を通して、規模は大きいものの動きは鈍い機関投資家による市場への参入が続くと予想されます。

また、パブリックブロックチェーン技術の幅広い応用分野を反映し、2026年の暗号資産投資テーマトップ10をまとめました。各テーマは特定の暗号資産に対応しています。

1. ドル安リスクにより代替通貨の需要が高まっている。

2. 規制の明確化により、デジタル資産の導入が促進されます。

3. GENIUS法の施行以来、ステーブルコインの影響力は拡大し続けています。

4. 資産のトークン化は重要な変曲点に達します。

5. ブロックチェーンが主流になりつつあり、プライバシー ソリューションの需要が高まっています。

6. AI の集中化にはブロックチェーン ベースのソリューションが必要です。

7. DeFiは、融資を主力分野として発展を加速させています。

8. 主流の採用により、次世代インフラの構築が迫られています。

9. 持続可能な収益モデルへの重点

10. 投資家は担保付きの収益を求めるようになる。

最後に、2026年に暗号通貨市場に大きな影響を与えるとは予想されない2つの問題についても指摘しました。

量子コンピューティング: 量子コンピュータに匹敵する暗号技術の研究と準備は今後も進むと思われますが、来年の市場評価に影響を及ぼす可能性は低いでしょう。

デジタル資産金庫 (DAT): メディアからかなりの注目を集めているにもかかわらず、2026 年のデジタル資産市場に影響を与える主要な変数にはならないと考えています。

2026年のデジタル資産展望:機関投資家時代の幕開け

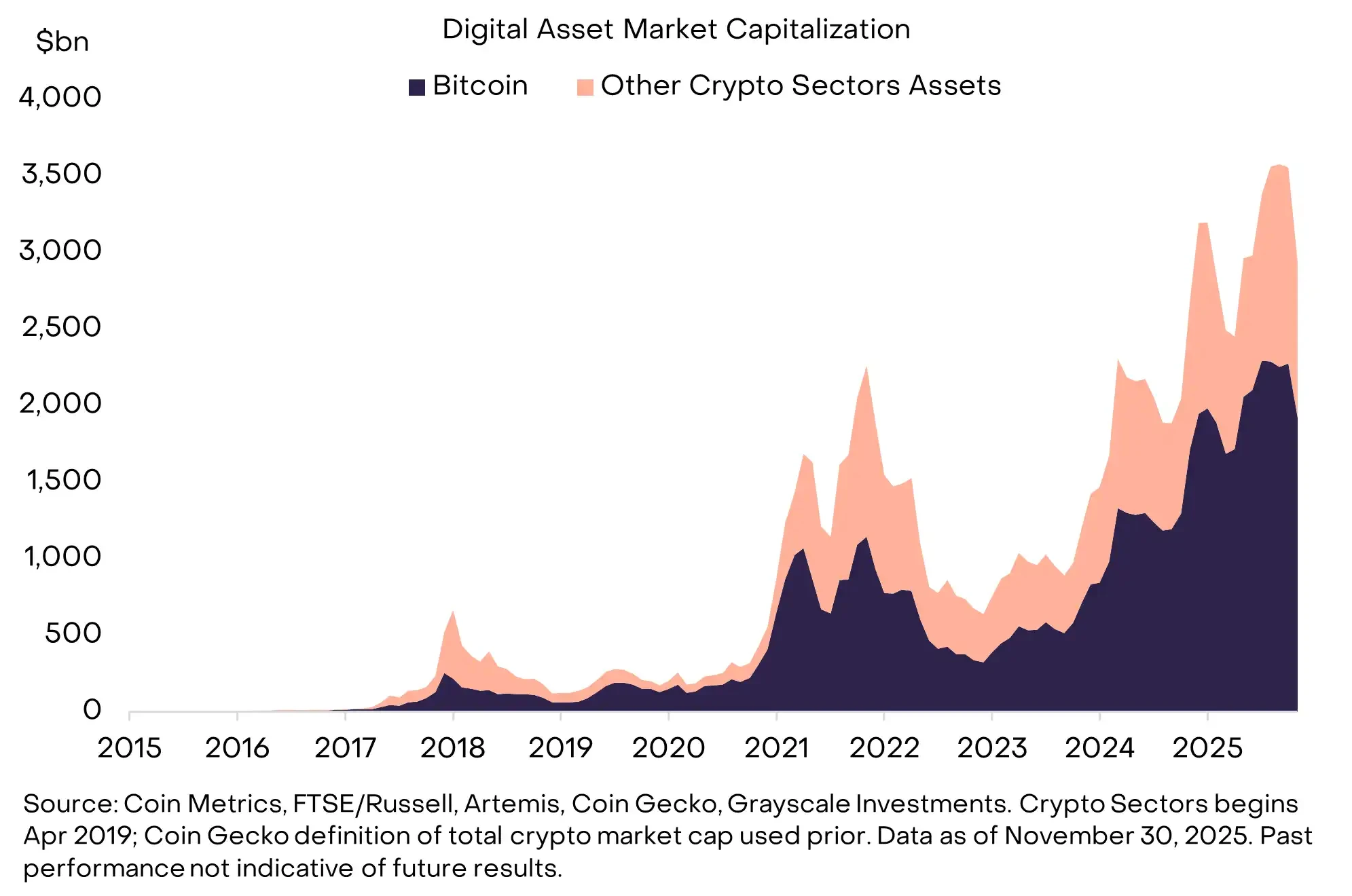

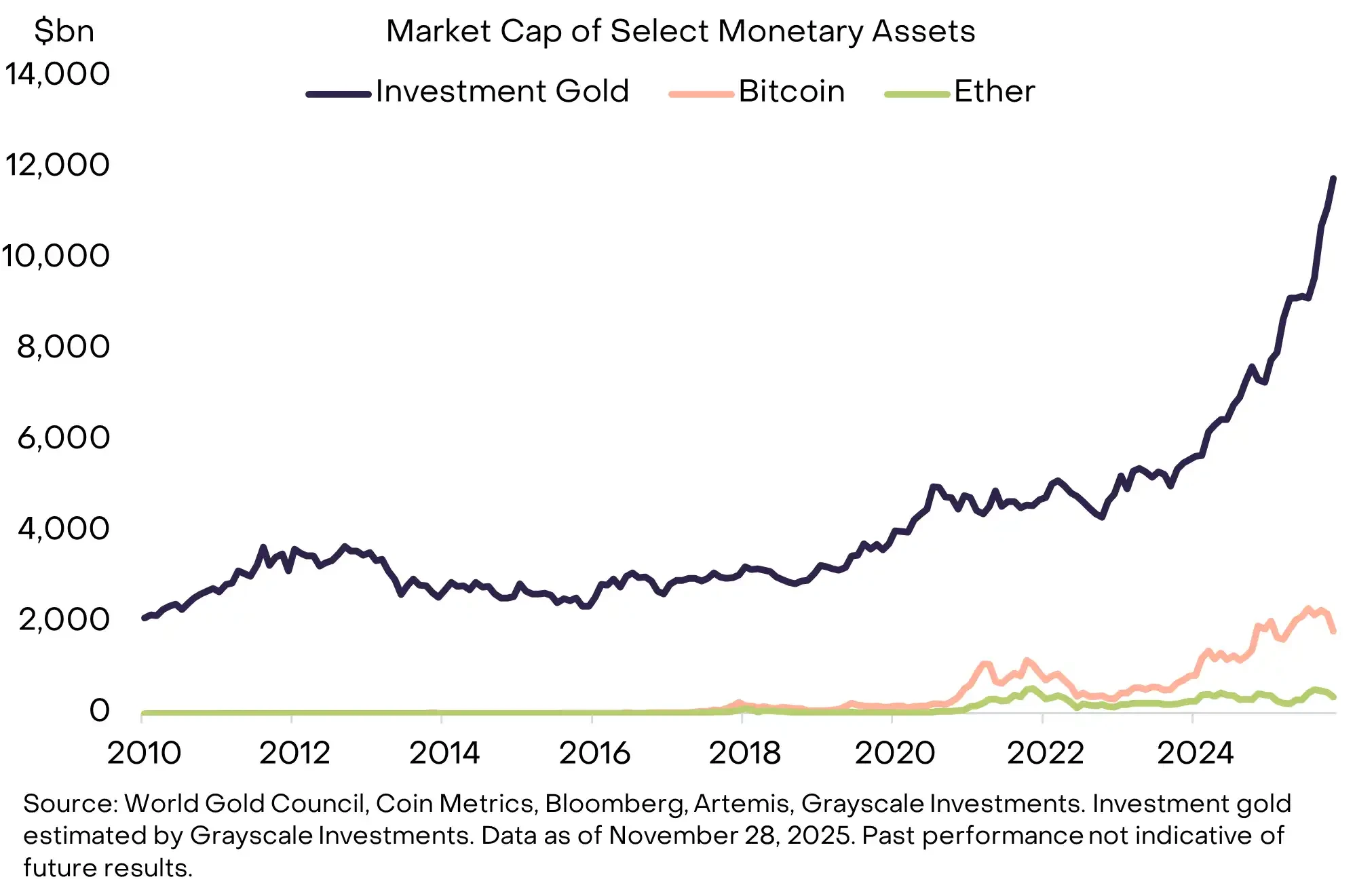

15年前、暗号通貨はまだ実験段階に過ぎませんでした。市場にはビットコインという唯一の資産しかなく、時価総額は約100万ドルでした。今日、暗号通貨は新興産業へと進化し、数百万のトークンで構成される中規模の代替資産クラスへと成長し、総時価総額は約3兆ドルに達しています(図1参照)。

主要経済国が徐々により包括的な規制枠組みを確立するにつれて、パブリックブロックチェーンと従来の金融システムの統合が深まり、この市場への長期配分のための資本流入が継続的に引き起こされています。

図 1: 暗号資産は中規模の代替資産クラスに成長しました。

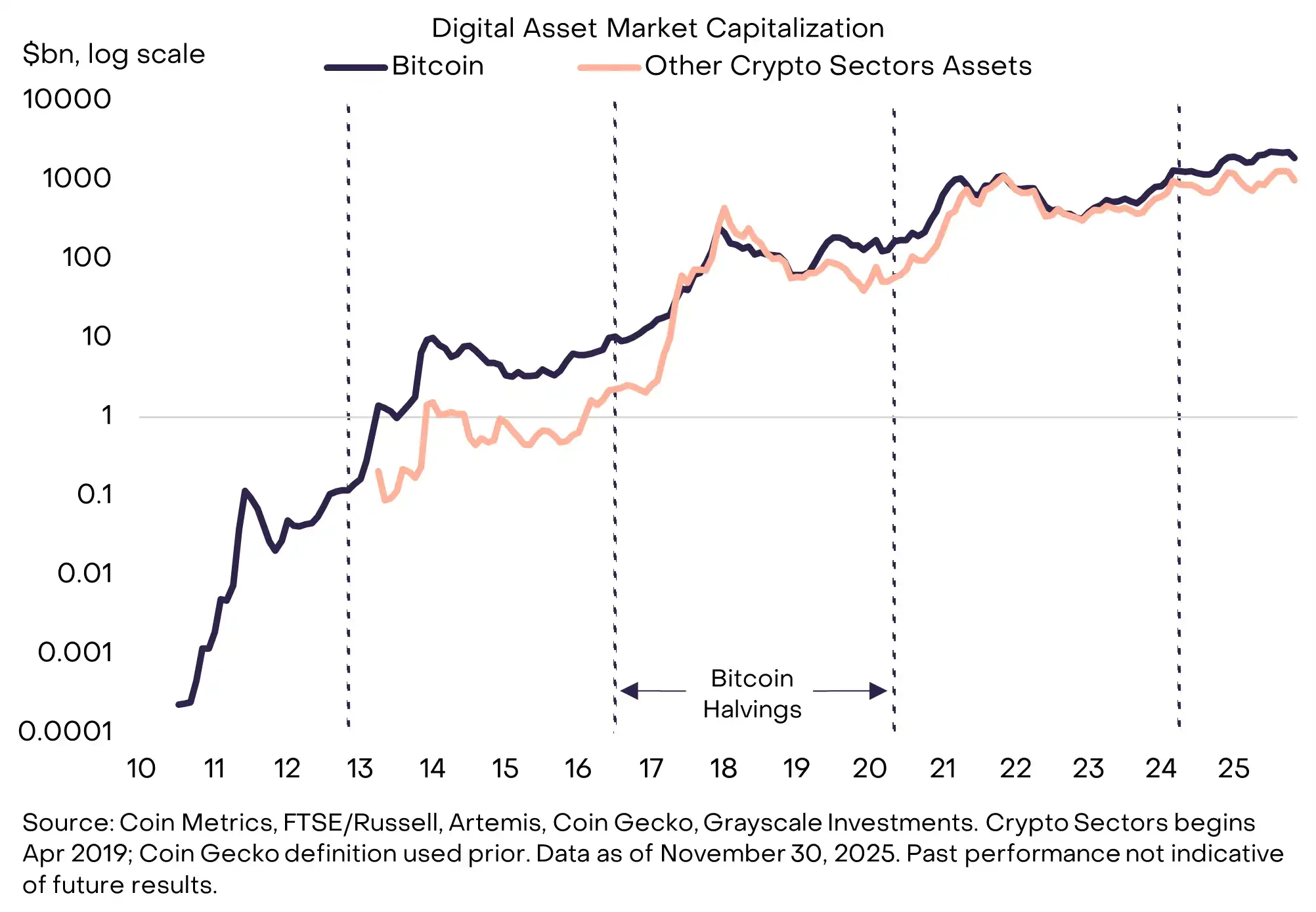

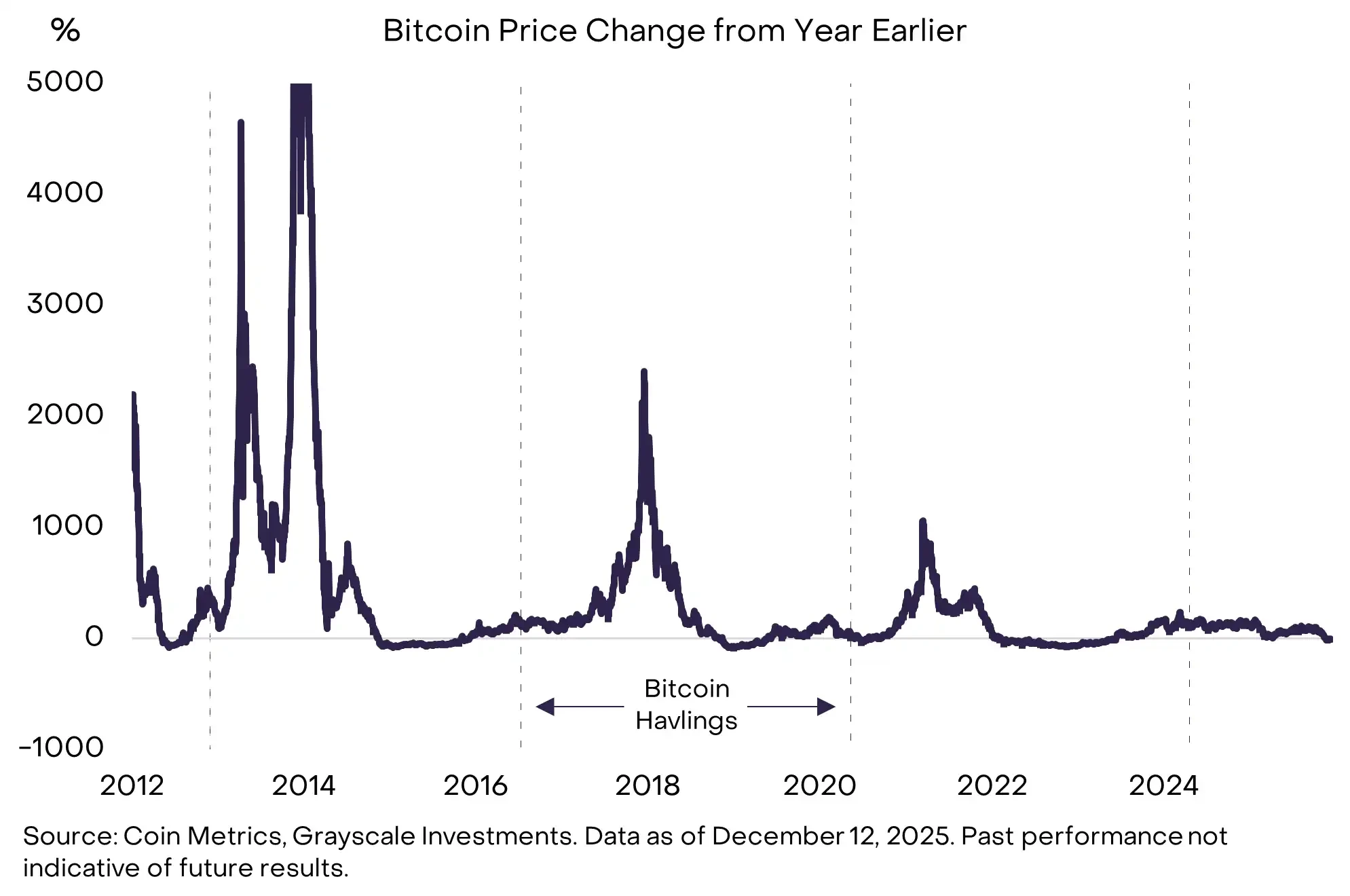

暗号資産の発展過程において、トークンの価値は4回の大きな周期的な下落を経験しており、これらはほぼ4年ごとに発生しています(図2参照)。これらのケースのうち3回では、ビットコインの半減期から約1年から1.5年後に評価額の周期的なピークが発生しました。また、ビットコインの半減期自体も4年周期で発生しています。

この強気相場は3年以上続いており、前回のビットコイン半減期は1年半以上前の2024年4月に発生しました。そのため、一部の市場参加者は、従来の経験に基づき、ビットコイン価格は10月にピークを迎えた可能性があり、2026年は暗号資産のリターンにとって厳しい年になると考えています。

図2:2026年の評価額の上昇は、「4年サイクル」理論の終焉を示すものとなる。

グレイスケールは、暗号資産クラスが持続的な強気相場にあると予測しており、いわゆる「4年サイクル」の終焉を迎える2026年は重要な転換点となるでしょう。2026年には6つの暗号資産セクター全てにおいて評価額が上昇すると予想しており、ビットコインの価格は今年前半に過去最高値を更新する可能性が高いと予測しています。

私たちの楽観主義は、主に次の 2 つの柱に基づいています。

まず、マクロレベルでは、代替価値保存ツールの需要は継続するでしょう。

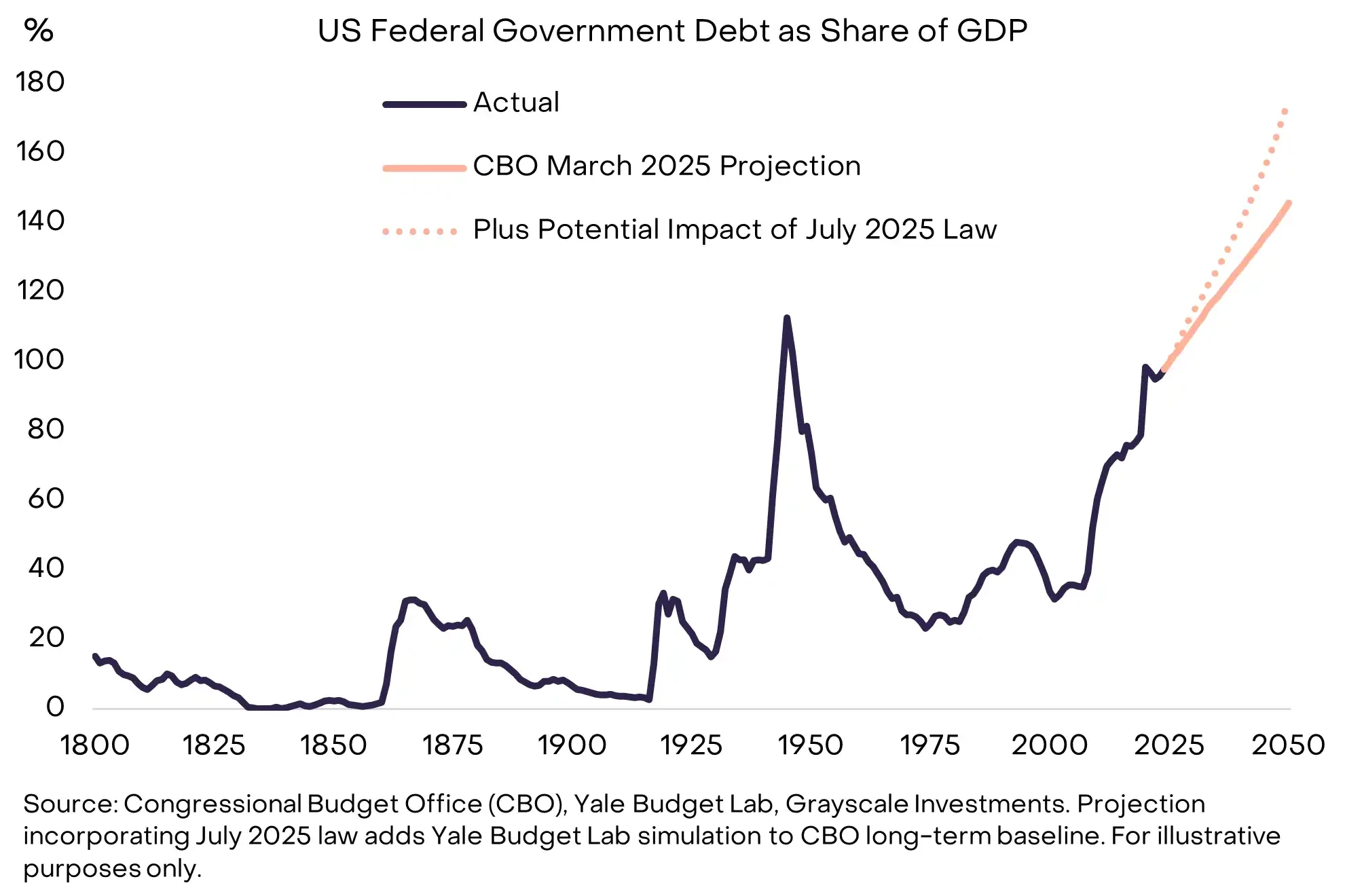

ビットコインとイーサリアムは現在、時価総額で2大暗号資産であり、希少なデジタルコモディティや代替通貨資産と見なすことができます。一方、法定通貨システム(および法定通貨建て資産)は、公的部門の債務が高水準かつ増加傾向にあることで、中長期的にインフレ圧力となる可能性があり、更なるリスクに直面しています(図3参照)。

このような状況において、希少なコモディティ(物理的な金や銀であれ、デジタル通貨のビットコインやイーサリアムであれ)は、投資ポートフォリオにおける法定通貨リスクをヘッジするための「バラスト」として機能する可能性があります。法定通貨の切り下げリスクが高まり続ける限り、投資ポートフォリオにおけるビットコインとイーサリアムの需要はそれに応じて増加する可能性が高いと私たちは考えています。

図3:米国の債務問題は低インフレ期待の信頼性を損なっている。

第二に、規制の明確化により、機関投資家による資金提供がパブリックブロックチェーン分野に流入しています。

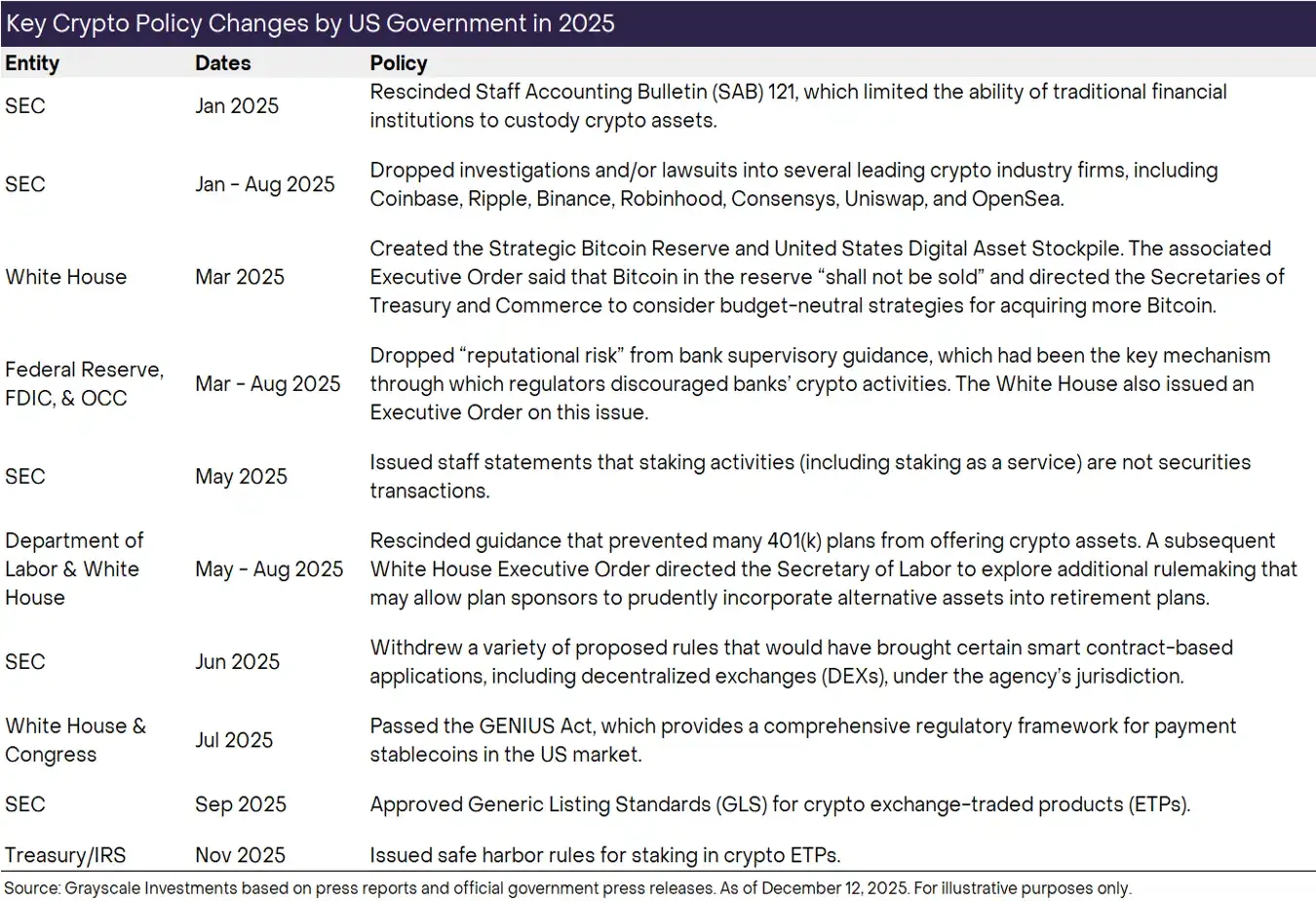

この点は見落とされがちですが、今年まで米国政府は、Coinbase、Ripple、Binance、Robinhood、Consensys、Uniswap、OpenSeaといった大手暗号資産機関を調査・提訴していました。今日に至るまで、取引所やその他の暗号資産仲介業者は、スポット市場レベルで明確かつ統一された規制ガイドラインを欠いています。

しかし、状況はゆっくりではあるが明らかに変化しつつある。

2023年、グレイスケールは米国証券取引委員会(SEC)に対する訴訟に勝訴し、暗号通貨スポット上場投資商品(ETP)への道を開いた。

2024年にビットコインとイーサリアムのスポットETPが正式に市場に参入しました。

2025年、米国議会はステーブルコインを対象とするGENIUS法案を可決しました。規制当局も暗号資産業界に対する姿勢を調整し始め、消費者保護と金融の安定性を引き続き重視しつつ、業界と連携してより明確な規制ガイダンスを提供しています。

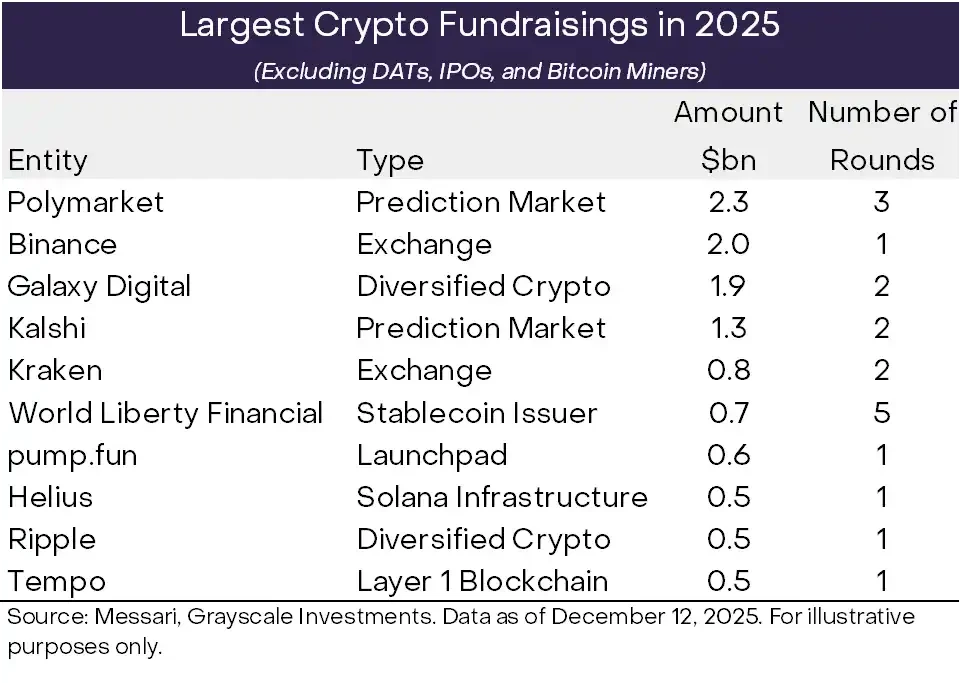

グレイスケールは、2026年に議会が超党派の合意を得て暗号通貨市場構造に関する法案を可決すると予想しており、これにより米国資本市場における機関投資家レベルでのブロックチェーン金融の地位が強化され、機関投資家による投資の継続的な流入がさらに促進されると期待されています(図4参照)。

図4: 資金調達水準の上昇は、制度的信頼の高まりを反映している可能性がある。

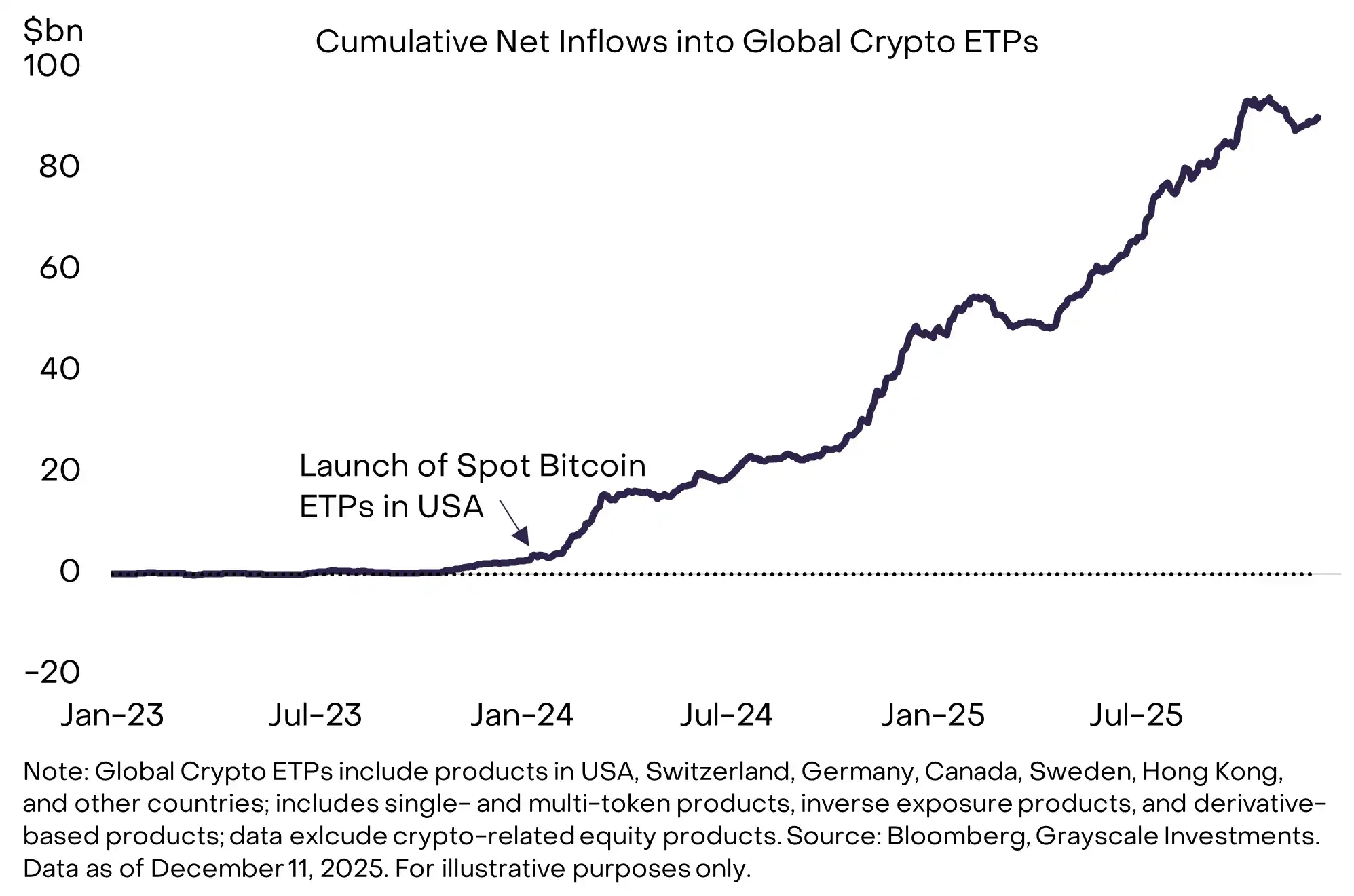

仮想通貨エコシステムに流入する新たな資金は、主にスポットETPを通じて流入すると我々は考えています。2024年1月に米国でビットコインスポットETPが上場して以来、世界の仮想通貨ETPへの累計純流入額は約870億ドルに達しています(図5参照)。

これらの商品は発売当初から大きな成功を収めましたが、暗号資産を主流の投資ポートフォリオに統合するプロセスはまだ初期段階にあります。Grayscaleの推計によると、現在、米国の受託者/アドバイザーが運用する資産のうち、暗号資産に配分されているのはわずか0.5%未満です。より多くの投資プラットフォームがデューデリジェンスを完了し、適切な資本市場の前提を確立し、暗号資産をモデルポートフォリオに組み込むにつれて、この割合は今後も上昇すると予想されます。

ウェルスマネジメントチャネル以外にも、ハーバード・マネジメント・カンパニーやムバダラ(アブダビ首長国の政府系ファンドの一つ)など、先駆的な機関投資家が既に仮想通貨ETPをポートフォリオに組み入れています。このリストは2026年までに大幅に拡大すると予想されます。

図表5:暗号通貨スポットETPは引き続き純資金流入を獲得しています。

暗号資産市場が機関投資家からの資金流入によって牽引されるようになるにつれ、価格動向は変化しています。過去の強気相場では、ビットコインの価格は1年以内に少なくとも1000%上昇しました(図6参照)。今回のサイクルでは、前年比で最大の上昇率は約240%(2024年3月までの年間レンジ)に達しました。

この差は、過去の個人投資家やセンチメントに左右された上昇とは異なり、最近の機関投資家によるより力強く持続的な買いを反映していると考えています。暗号資産投資には依然として大きなリスクが伴いますが、本レポートの執筆時点では、大きく長期的な循環的な反落の可能性は比較的低いと判断しています。むしろ、機関投資家からの継続的な資金流入に牽引され、価格はより安定的で緩やかな上昇傾向を示す可能性が高く、来年はこれが主流のトレンドとなる可能性があります。

図6:このサイクルではビットコインの価格は急騰しませんでした。

比較的良好なマクロ経済環境は、2026 年のトークン価格の下落リスクに対するある程度の緩衝材となる可能性もあります。

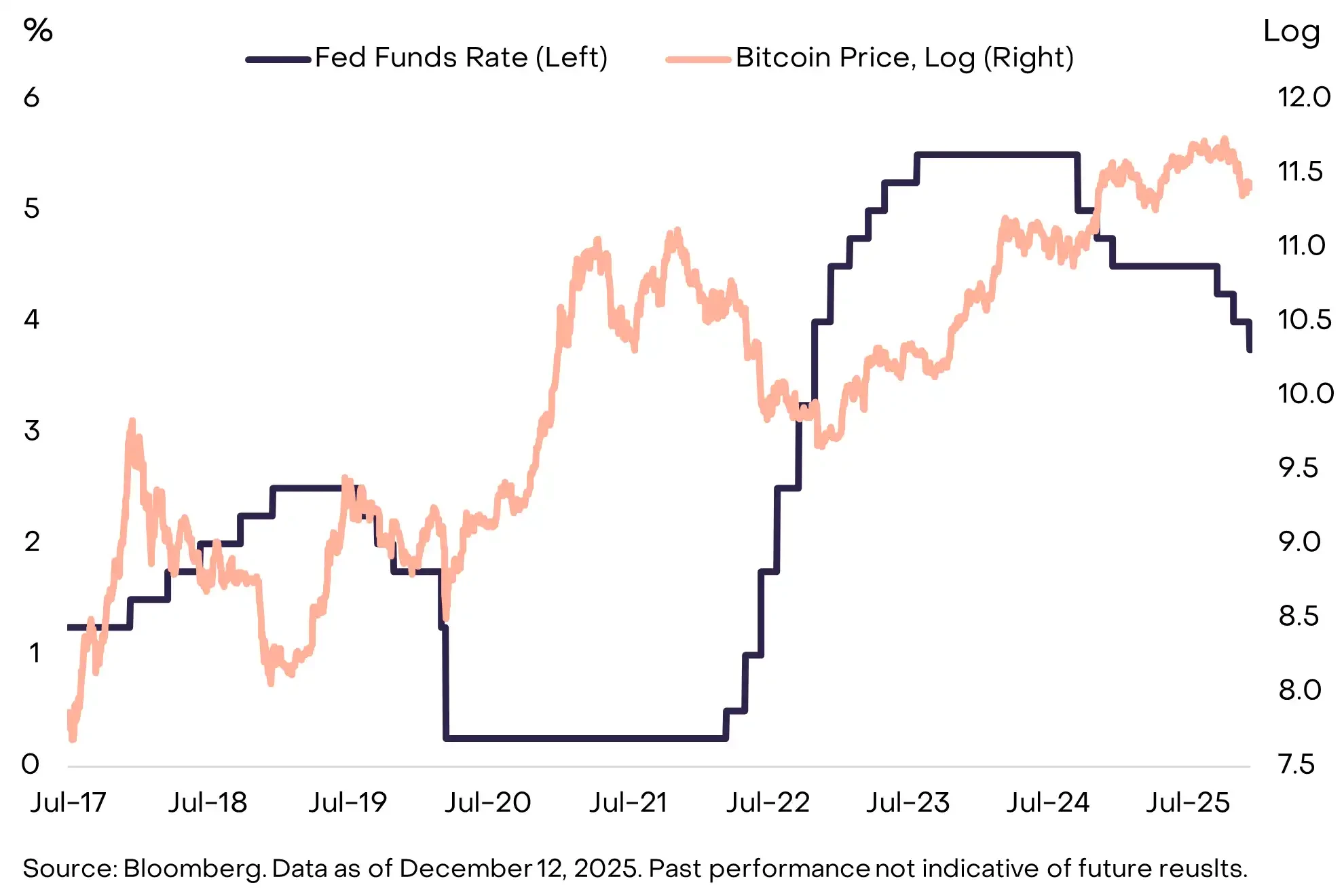

歴史的に見ると、過去2回の景気循環のピークはいずれも連邦準備制度理事会(FRB)の利上げ期間中に発生しています(図7参照)。対照的に、FRBは2025年までに既に3回の利下げを実施しており、来年も引き続き利下げを行うと予想されています。

連邦準備制度理事会(FRB)議長としてジェローム・パウエル氏の後継候補と目されているケビン・ハセット氏は、最近「フェイス・ザ・ネイション」という番組で次のように述べた。「アメリカ国民は、トランプ大統領が、より安い自動車ローンや、より低い金利の住宅ローンをより簡単に取得するのを助けてくれる人物を選ぶだろうと予想できる。」

全体的に、経済成長と比較的緩やかな連邦準備制度の政策環境が相まって、投資家のリスク許容度が高まり、暗号資産を含むリスク資産の潜在的な上昇が生まれます。

図 7: 歴史的に、景気循環のピークには連邦準備制度理事会による金利引き上げが伴うことが多い。

他の資産クラスと同様に、暗号資産の価格はファンダメンタルズと資本フローの両方によって左右されます。コモディティ市場は循環的な動きをするため、暗号資産も将来的に長期的な循環的な下落を経験する可能性があります。しかし、2026年にはそのような状況は起こらないと考えています。

ファンダメンタルズの観点から見ると、堅調なサポート要因が続いています。マクロレベルでの代替価値保存手段への継続的な需要と、規制の明確化による機関投資家の参入は、パブリックブロックチェーン技術の長期的な基盤を築きつつあります。同時に、新たな資金が市場に流入し続けています。来年末までに、暗号資産ETPはより多くの投資ポートフォリオに組み入れられるようになるでしょう。今回のサイクルでは、個人投資家の資金が一過性に集中した波は見られず、むしろ様々な投資ポートフォリオから暗号資産ETPへの継続的かつ安定した需要が見られます。概ね良好なマクロ経済環境において、これが暗号資産クラスが2026年に新たな高値に到達するための重要な条件となると考えています。

2026年の暗号資産投資テーマトップ10

暗号資産は、パブリックブロックチェーン技術がカバーする多様な応用シナリオを反映し、高度に分散された資産クラスです。以下のセクションでは、2026年の暗号資産投資における最も重要な10のテーマについて、Grayscaleの評価を概説します。さらに、2つの「レッドヘリング」についても言及しています。各テーマには、私たちの観点から最も関連性の高いトークンをリストアップしています。投資可能なデジタル資産の分類については、暗号資産セクターフレームワークをご覧ください。

テーマ1:ドル安リスクが代替通貨の需要を喚起

関連暗号資産: BTC、ETH、ZEC

米国経済は構造的な債務問題に直面しており(図3参照)、これは中長期的にドルの価値保存手段としての地位に圧力をかける可能性があります。他の国々も同様の課題に直面していますが、ドルは依然として最も重要な国際通貨であるため、米国の政策の信頼性は、潜在的な国境を越えた資本移動にとって特に重要です。

私たちの見解では、価値の保存手段として実現可能なのはデジタル資産のごく一部であり、十分に広範な普及基盤、高度に分散化されたネットワーク構造、そして供給量の伸びの制限が求められます。最も典型的な例は、時価総額で最大の暗号資産であるビットコインとイーサリアムです。物理的な金と同様に、これらの資産の価値は、その希少性と自律性に一部起因しています。

ビットコインの総供給量は2100万枚に恒久的に上限が設定されており、これは手続き上のルールによって完全に決定されます。例えば、2000万枚目のビットコインが採掘されるのは2026年3月とほぼ確実です。この透明性、予測可能性、そして究極的には希少性を備えたデジタル通貨システムは、概念自体は複雑ではありませんが、法定通貨システムにテールリスクが存在する現状において、ますます魅力を高めています。法定通貨リスクを引き起こすマクロ経済の不均衡が悪化し続ける限り、代替的な価値貯蔵手段に対するポートフォリオの需要は高まり続ける可能性が高いでしょう(図8参照)。

さらに、より小規模でプライバシーに重点を置いた分散型デジタル通貨である Zcash は、ドル安リスクをヘッジするためのポートフォリオ配分にも適している可能性があります (詳細はテーマ 5 を参照)。

図 8: マクロ経済の不均衡により、代替価値保存手段の需要が高まる可能性があります。

テーマ2:規制の明確化がデジタル資産の普及を促進

関連暗号資産: ほぼすべて

米国は2025年に、ステーブルコインに関するGENIUS法の可決、SECの従業員会計通知121号(保管会計に関するSAB 121)の撤回、仮想通貨ETPに適用される共通上場基準の導入、従来の銀行システムにおける仮想通貨業界のアクセス問題への対処など、仮想通貨の規制明確化に向けた重要な一歩を踏み出しました(図9参照)。

2026年を見据えると、さらに決定的な一歩となる、暗号資産市場の構造改革のための超党派法案の成立が予想されます。米国下院は7月にこの法案に相当する「クラリティ法」を可決し、その後上院も独自の立法プロセスを開始しました。具体的な条項については依然として協議が必要ですが、この法案の全体的な枠組みは、暗号資産市場に対し、登録・開示要件、暗号資産の分類基準、そして内部関係者の行動規範など、従来の金融システムをベンチマークとした一連のルールを提供することになります。

実務面では、米国をはじめとする主要経済国において、より包括的な規制枠組みが徐々に整備されつつあることで、規制対象の金融サービス機関はデジタル資産を正式にバランスシートに組み入れ、ブロックチェーン上で取引を開始できるようになるでしょう。同時に、これはオンチェーン資本形成の促進につながると期待されており、スタートアップ企業と既存企業の両方が、規制に準拠したオンチェーントークンを発行できるようになるでしょう。ブロックチェーン技術の可能性をさらに解き放つことで、規制の明確化は暗号資産クラスの価値を包括的に高めると期待されます。

2026年に暗号資産の発展を推進する上で規制の明確化が潜在的に重要であることを考慮すると、関連する立法プロセス中に議会の2つの政党間で重大な意見の相違や決裂が生じた場合は、大きな下振れリスクとして考慮されるべきだと考えています。

図9:米国は2025年までに暗号通貨規制の明確化において大きな進歩を遂げました。

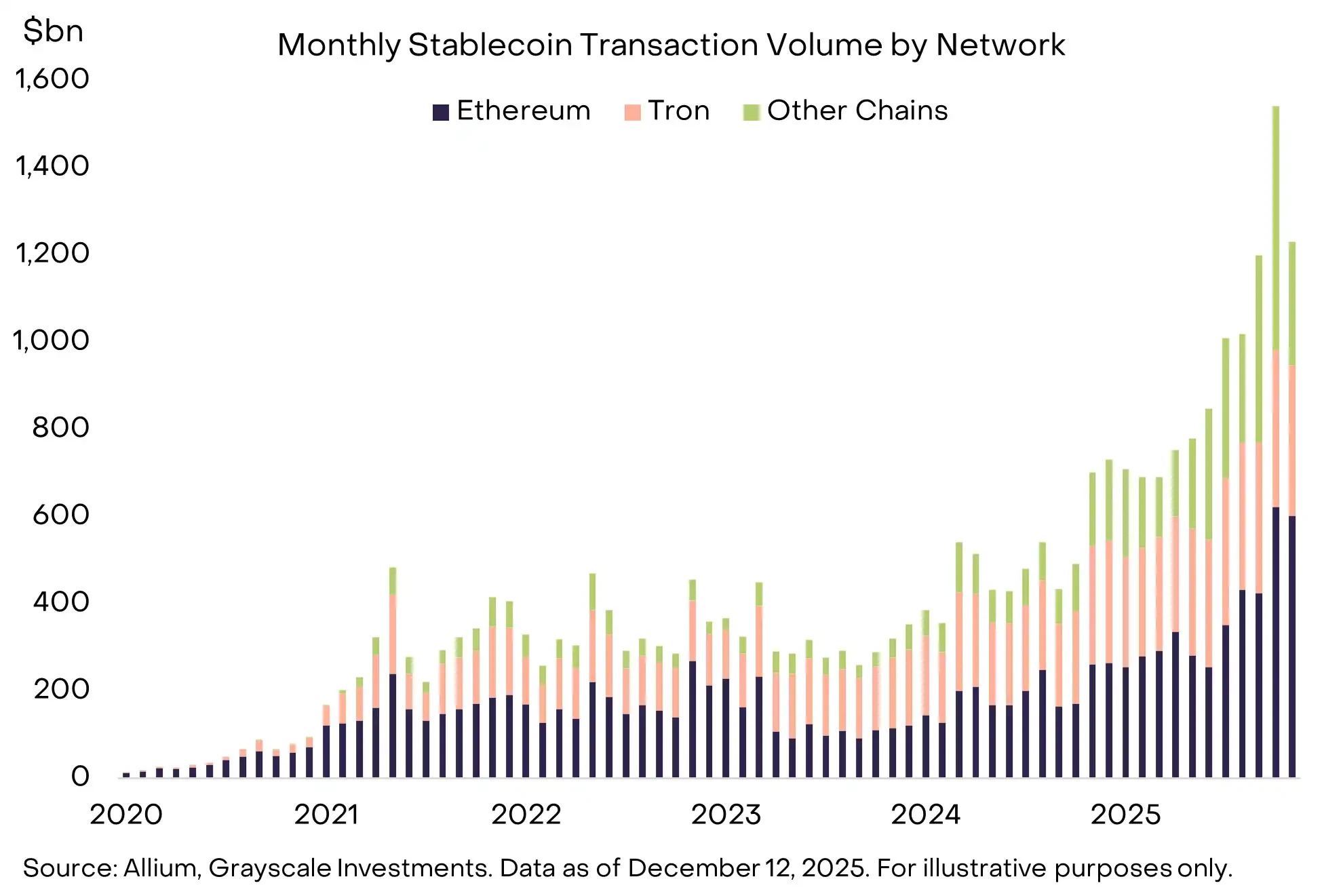

テーマ3:GENIUS法成立後もステーブルコインの影響力は拡大し続けている

関連暗号資産: ETH、TRX、BNB、SOL、XPL、LINK

ステーブルコインは2025年に真にニッチ市場から脱却しました。流通量は約3,000億ドルに増加し、11月までの6か月間の月間平均取引量は約1.1兆ドルに達しました。同時に、米国議会がGENIUS法を可決し、大量の機関投資家の資金が加速度的にこの分野に流入し始めました(図10参照)。

2026年を見据えると、これらの変化が実用化につながると予想されます。ステーブルコインは、クロスボーダー決済サービスに広く組み込まれ、デリバティブ取引所の担保資産として利用され、企業のバランスシートに計上され、オンライン消費者決済においてクレジットカードの代替手段となるでしょう。一方、予測市場の継続的な成長は、ステーブルコインへの新たな需要をさらに刺激する可能性があります。

ステーブルコインの取引量の継続的な増加は、これらの取引をサポートするブロックチェーンネットワーク(ETH、TRX、BNB、SOLなど)に直接利益をもたらすだけでなく、一連のサポートインフラストラクチャ(LINKなど)や分散型金融(DeFi)アプリケーションの開発も促進するでしょう(詳細はテーマ7を参照)。

図10:ステーブルコインは爆発的な成長の重要な時期を迎えています。

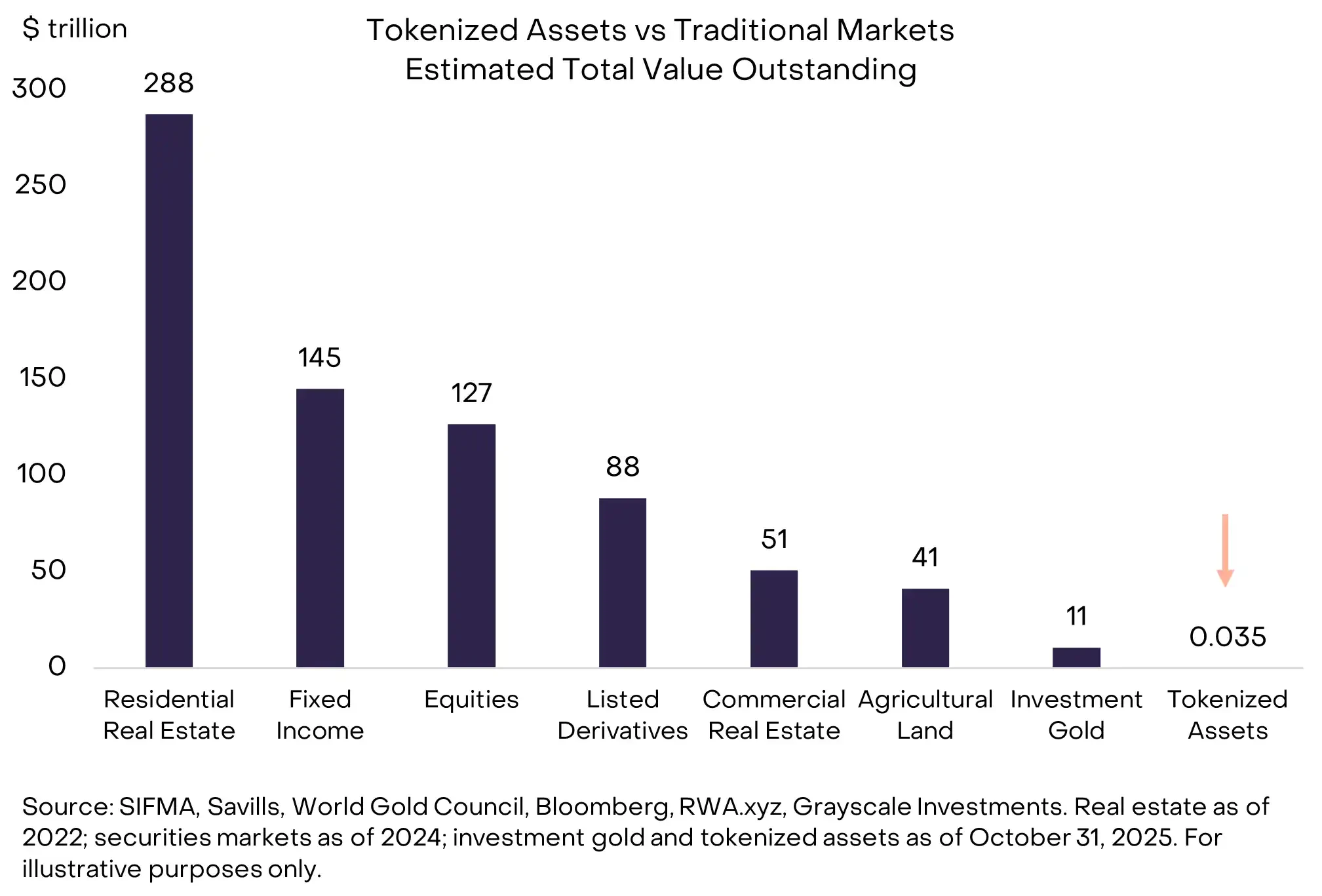

テーマ4:資産のトークン化が重大な転換点を迎える

関連暗号資産: LINK、ETH、SOL、AVAX、BNB、CC

現時点では、トークン化された資産はごくわずかで、世界の株式と債券の時価総額全体のわずか0.01%程度に過ぎません(図11参照)。グレイスケールは、ブロックチェーン技術の成熟と規制の明確化が進むにつれて、今後数年間で資産のトークン化が加速すると予想しています。

2030年までにトークン化された資産の規模が約1,000倍に拡大することは、私たちの見解では不可能ではありません。この拡大は、トークン化された資産の取引を処理するブロックチェーンネットワークや、さまざまなサポートアプリケーションに大きな価値をもたらす可能性があります。

現在、トークン化資産分野における主要なパブリックブロックチェーンとしては、イーサリアム(ETH)、BNB Chain(BNB)、Solana(SOL)などが挙げられますが、この状況は将来的に変化する可能性があります。サポートアプリケーションの面では、Chainlink(LINK)が、独自の包括的なソフトウェア技術ポートフォリオにより、特に強力な競争優位性を持っていると考えられています。

図11: トークン化された資産には大きな成長の可能性があります。

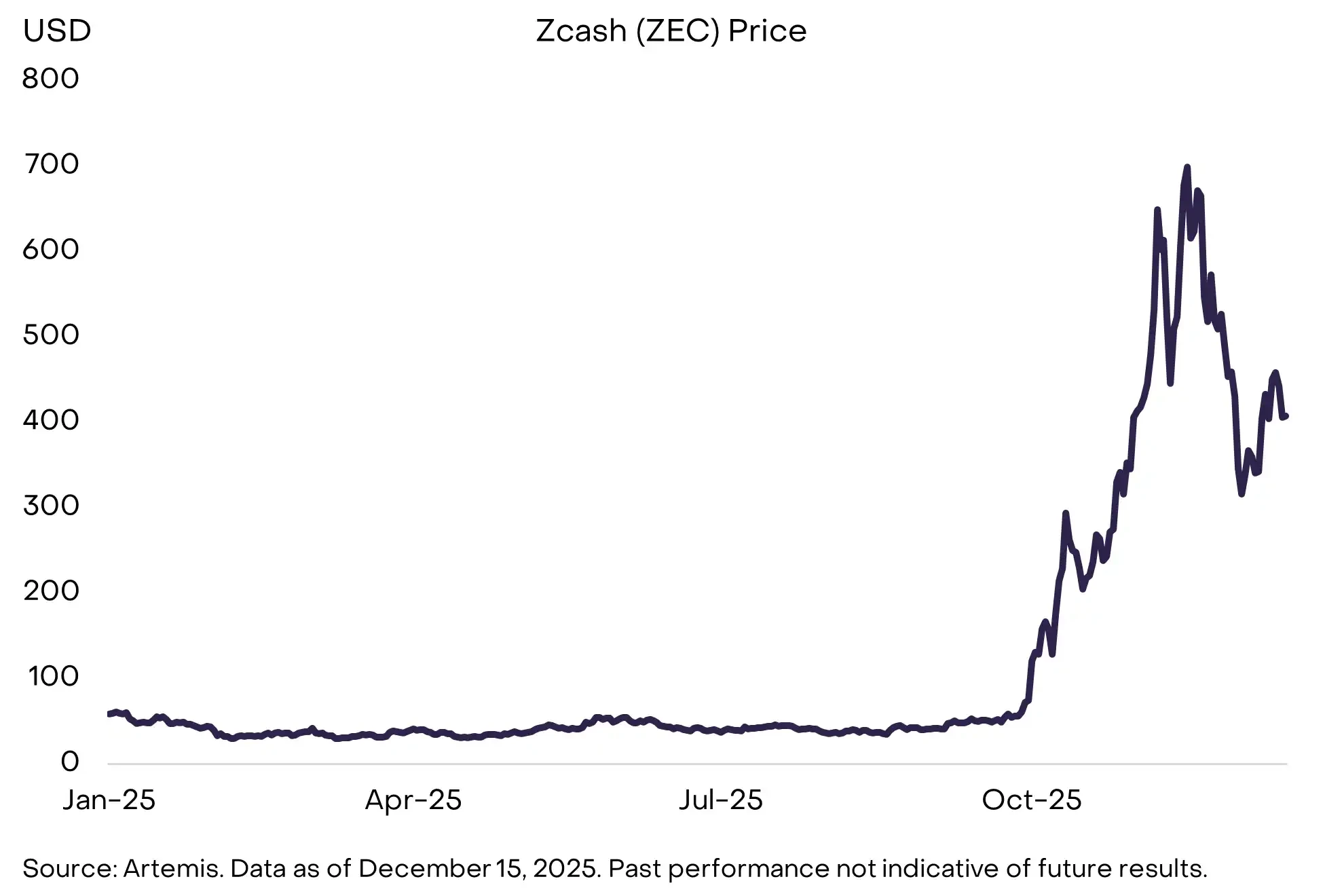

テーマ5:ブロックチェーンが主流になり、プライバシーソリューションの需要が高まる

関連暗号資産:ZEC、AZTEC、RAIL

プライバシーは金融システムの基本的な構成要素です。多くの人は、自分の給与、税金情報、資産規模、支出習慣などが公開台帳に公開されるべきではないと考えています。しかし、現在のブロックチェーンのほとんどは、デフォルトで高い透明性を備えて設計されています。パブリックブロックチェーンを金融システムにさらに深く統合するには、より成熟した堅牢なプライバシー基盤が不可欠です。そして、規制当局がブロックチェーンと従来の金融システムの統合を推進する中で、このことはますます明らかになっています。

投資家のプライバシーへの関心が高まる中、その恩恵を受ける可能性のあるプロジェクトの一つがZcash(ZEC)です。これは、ビットコインと構造的に類似していますが、プライバシー保護機能が組み込まれた分散型暗号通貨です。Zcashは2025年第4四半期に大幅な上昇を記録しました(図12参照)。その他の注目すべきプロジェクトとしては、Aztec(プライバシー重視のイーサリアムレイヤー2ネットワーク)やRailgun(DeFi向けプライバシーミドルウェア)などが挙げられます。

さらに、イーサリアムのERC-7984規格やSolanaのConfidential Transfersトークン拡張など、主流のスマートコントラクトプラットフォームが「コンフィデンシャルトランザクション」の仕組みをより広く採用するようになる可能性があります。同時に、プライバシーツールの進化により、DeFiセクターもID検証とコンプライアンス基盤の強化を迫られる可能性があります。

図12: 暗号通貨投資家はプライバシー機能にますます注目しています。

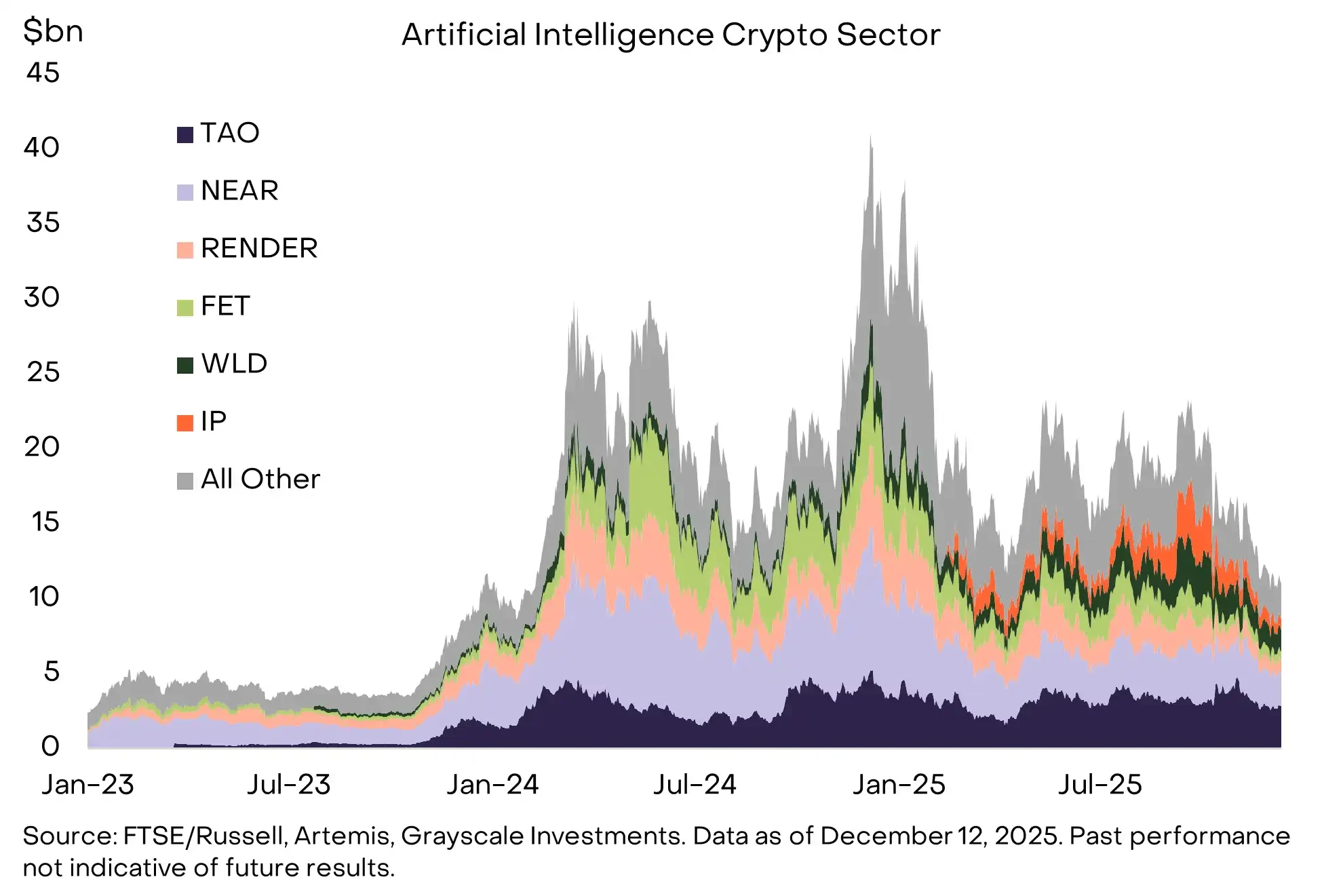

テーマ6:AIは中央集権化へ、ブロックチェーン型のソリューションが求められる

関連暗号資産: TAO、IP、NEAR、WORLD

暗号化技術と人工知能(AI)の根本的な互換性は、かつてないほど明確かつ強固なものとなっています。現在、AIシステムは徐々に少数の大手企業に集中しつつあり、信頼、バイアス、所有権に関する懸念が高まっています。一方、暗号化技術は、これらのリスクに直接対処できる一連の基本技術を提供します。

例えば、Bittensorのような分散型AI開発プラットフォームは、中央集権型AI技術への依存度を低減することを目指しています。Worldは、人工的な活動が蔓延する環境において、実在の人間とインテリジェントエージェントを区別するための検証可能な「人格の証明」を提供しています。また、Story Protocolのようなネットワークは、デジタルコンテンツの出所を特定することがますます困難になっている時代に、透明性と追跡可能性を備えたオンチェーン上の知的財産表現を提供しています。一方、BaseとSolana上で稼働する手数料無料のステーブルコイン決済オープンレイヤーであるX402のようなツールは、インテリジェントエージェント間、あるいは機械と人間間の経済的相互作用に必要な、低コストで即時利用可能なマイクロペイメント機能を提供しています。

これらの要素は、いわゆる「エージェントエコノミー」の初期インフラを総合的に構成します。このエコシステムでは、アイデンティティ、コンピューティング能力、データ、そして決済のすべてが検証可能で、プログラム可能であり、検閲耐性を備えていなければなりません。このエコシステムはまだ初期段階にあり、発展の度合いもまちまちですが、暗号技術とAIの融合は、長期的に見て業界で最も有望な応用分野の一つであり続けています。AIがより分散化、自律化、そして経済行動が可能になるにつれて、現実世界のインフラを構築するプロトコルが潜在的な恩恵を受けることが期待されます(図13参照)。

図13:AIとブロックチェーンがもたらす主なリスクに対する解決策

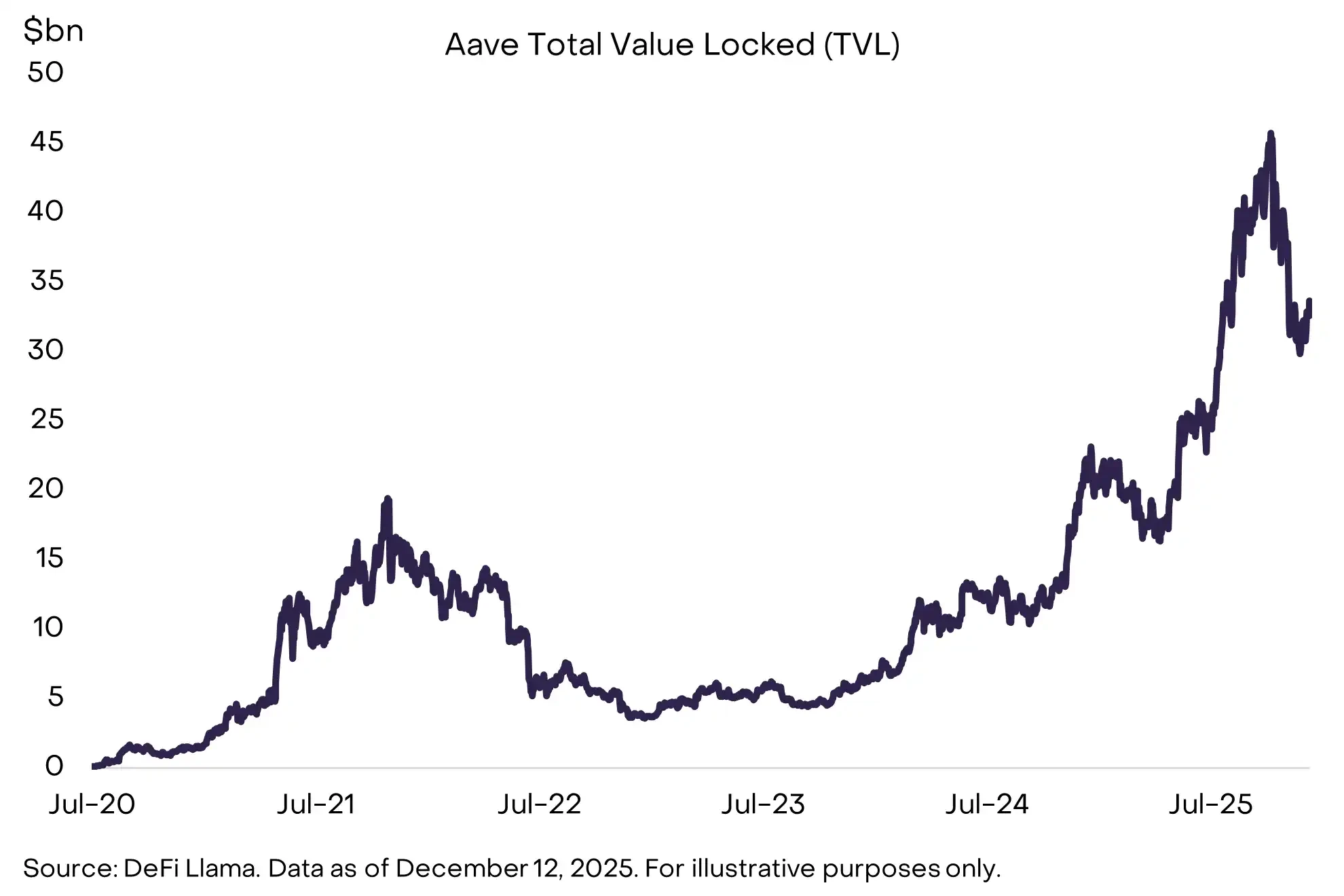

テーマ 7: DeFi は、融資部門の主導により発展を加速しています。

関連暗号資産:AAVE、MORPHO、MAPLE、KMNO、UNI、AERO、RAY、JUP、HYPE、LINK

技術の成熟度の向上と規制環境の改善の両方に後押しされ、DeFiアプリケーションは2025年に大幅に加速しました。ステーブルコインとトークン化された資産の成長は最も顕著な成功事例でしたが、同時に、Aave、Morpho、Maple Financeなどのプロトコルが主導し、DeFiレンディングセクターも大幅な拡大を経験しました(図14参照)。

一方、分散型無期限契約取引所(Hyperliquidなど)は、未決済建玉や日次取引量といった指標において、一部の大手中央集権型デリバティブ取引所に着実に近づき、ひいては競合さえしつつあります。今後、流動性の向上、プロトコル間の相互運用性の向上、そして現実世界の価格システムとのより緊密な統合により、DeFiはオンチェーンで直接金融活動を行いたいユーザーにとって、徐々に信頼できる代替手段となりつつあります。

今後、より多くのDeFiプロトコルが、成熟したインフラと既存のユーザー基盤を活用するため、従来のフィンテック企業と提携していくと予想されます。このプロセスにおいて、レンディングプラットフォーム(AAVEなど)、分散型取引所(UNIやHYPEなど)、関連インフラプロトコル(LINKなど)といったコアDeFiプロトコルは引き続き恩恵を受けると予想されます。同時に、DeFi活動の大部分をホストするパブリックブロックチェーン(ETH、SOL、BASEなど)も恩恵を受けるでしょう。

図14:DeFiは規模と形態の拡大を続けており、そのエコシステムはますます多様化しています。

テーマ8:主流の採用が次世代インフラへのアップグレードを促進

関連暗号資産:SUI、MON、NEAR、MEGA

次世代ブロックチェーンは、常に技術の限界を押し広げています。しかし、既存のパブリックチェーンの需要がまだ十分に満たされていないため、現時点ではブロックスペースの拡張は不要だと考える投資家もいます。Solanaはかつて、こうした懐疑論の典型的な例でした。非常に高速なパフォーマンスを備えながらも利用が限られているパブリックチェーンであったため、「ブロックスペースが過剰」とみなされていましたが、その後のアプリケーションの波が到来し、業界で最も成功した事例の一つへと成長しました。

現在の高性能パブリックブロックチェーンのすべてがSolanaの道を辿るわけではありませんが、いくつかのプロジェクトはブレークスルーの準備ができていると考えています。優れた技術が必ずしも採用を保証するわけではありませんが、これらの次世代ネットワークのアーキテクチャは、AIマイクロペイメント、リアルタイムゲームループ、高頻度オンチェーントランザクション、インテントベースシステムといった新たなアプリケーションシナリオにおいて、独自の優位性をもたらします。

この層では、明確な技術的リーダーシップと高度に統合された開発戦略に強みを持つSuiが際立つと予想されます(図15参照)。注目すべきその他のプロジェクトとしては、Monad(並列EVMアーキテクチャ)、MegaETH(超高速Ethereumレイヤー2ネットワーク)、Near(Intents製品の開発が進んでいるAI特化型ブロックチェーン)などが挙げられます。

図 15: Sui などの次世代ブロックチェーンにより、より高速で低コストの取引が可能になります。

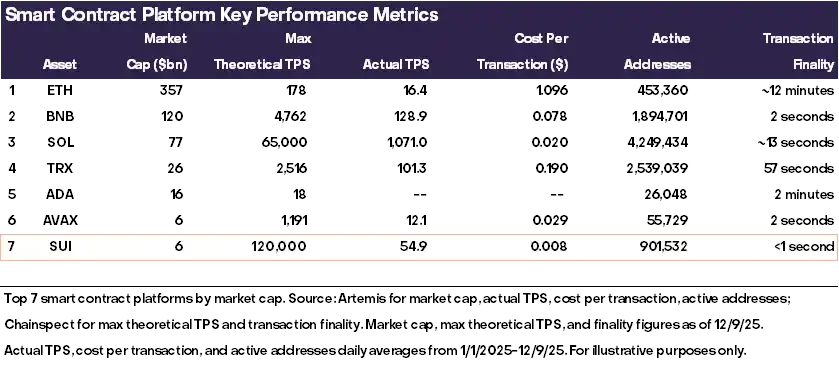

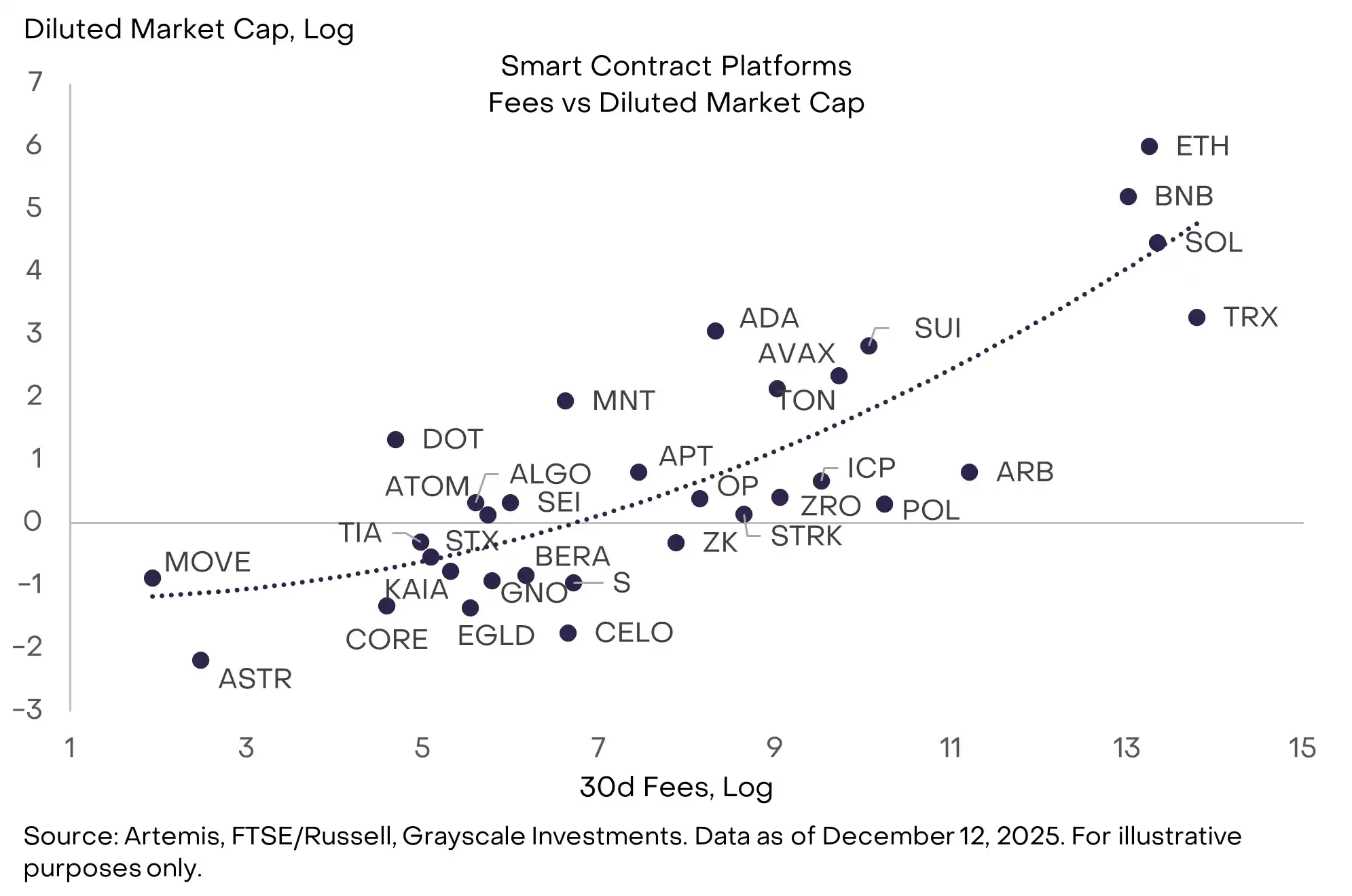

テーマ9:持続可能な所得能力へのさらなる重点

関連暗号資産: SOL、ETH、BNB、HYPE、PUMP、TRX

ブロックチェーン企業は伝統的なビジネスではありませんが、ユーザー数、取引数、取引手数料、固定資本(資本/TVL)、開発者規模、アプリケーションエコシステムなど、定量化可能な基本的な指標を有しています。これらの指標の中で、Grayscaleは取引手数料が最も操作が困難であり、異なるブロックチェーン間での比較可能性が高く(かつ、最も実証的な適合性も高い)、最も価値のある単一の基本的な指標であると考えています。

伝統的なコーポレートファイナンスの観点から見ると、取引手数料は「収益」に例えることができます。ブロックチェーンアプリケーションにおいては、プロトコルレベルの手数料/収益と「供給側」の手数料/収益をさらに区別する必要があります。機関投資家が暗号資産への体系的な投資を開始するにつれ、手数料収益水準が高い、あるいは明確に定義されたブロックチェーンやアプリケーション(ビットコインを除く)への注目が高まると予想されます。

現在、スマートコントラクトプラットフォームの中で、比較的高い取引手数料収入を得ているものとしては、TRX、SOL、ETH、BNBなどが挙げられます(図16参照)。一方、アプリケーション層資産の中で、高い収益実績を上げているプロジェクトとしては、HYPEやPUMPなどが挙げられます。

図16:機関投資家はブロックチェーンの基本的なパフォーマンスをより厳密に精査する可能性があります。

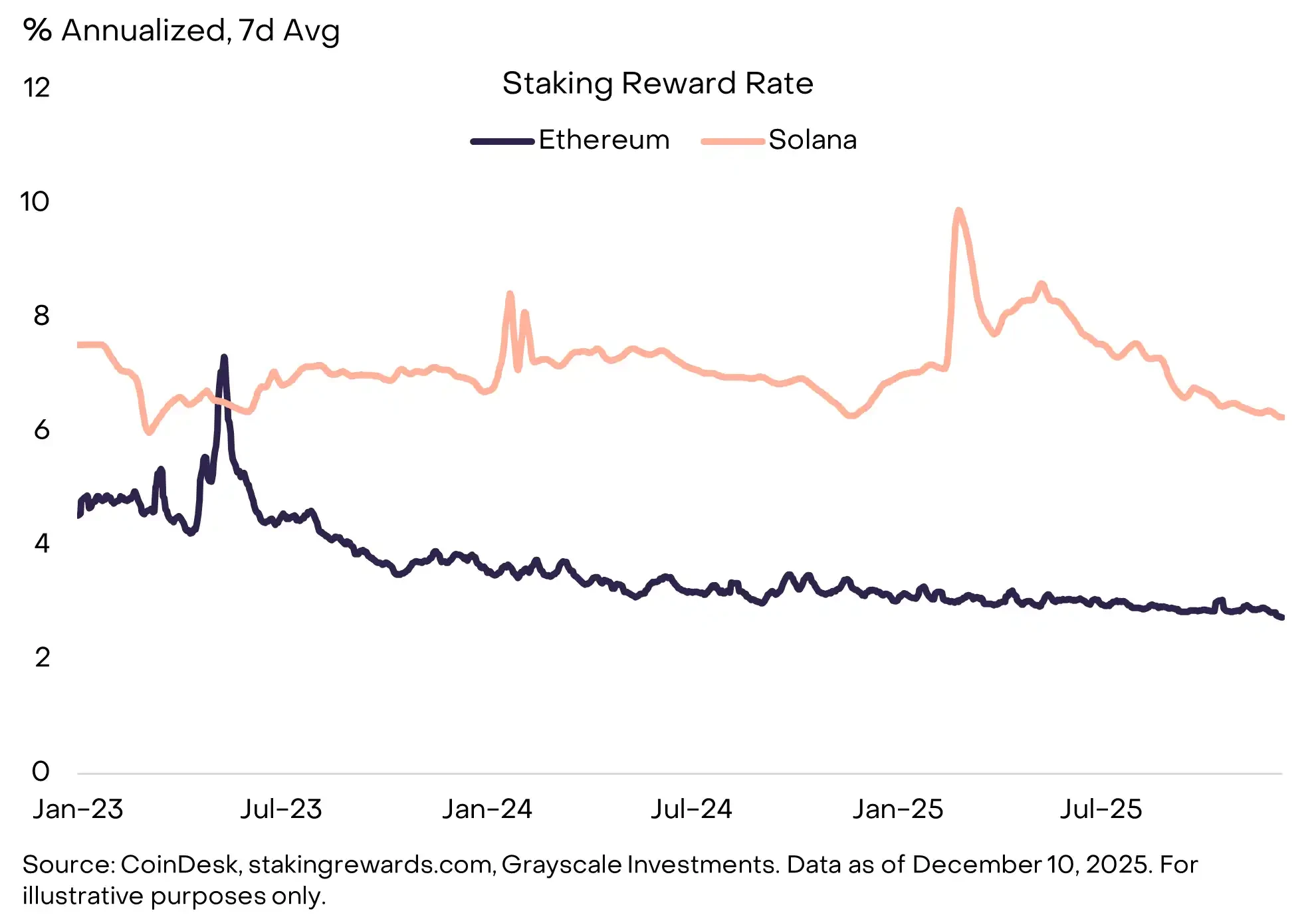

トピック 10: 投資家はステーキングに「デフォルト」するでしょう。

関連暗号資産:LDO、JTO

2025年、米国の政策立案者はステーキングの仕組みに2つの重要な調整を加え、より多くのトークン保有者がステーキング活動に参加できるようにしました。

(1)米国証券取引委員会(SEC)は、流動性ステーキングは証券取引を構成しないと明確に述べています。

(2)内国歳入庁(IRS)と財務省は、投資信託と上場投資信託(ETP)がデジタル資産の担保として利用できることを確認した。

流動性ステーキングサービスを取り巻く規制ガイドラインは、TVL(総ロック額)に基づいて、それぞれイーサリアムとソラナのエコシステムにおける2つの主要な流動性ステーキングプロトコルであるLidoとJitoに直接的な利益をもたらすと予想されます。より広い視点で見ると、暗号資産ETPがステーキングに参加できるようになることで、「ステーキングをデフォルトの保有方法とする」ことがプルーフ・オブ・ステーク(PoS)トークン投資の標準的な構造となり、全体的なステーキング比率が上昇し、ステーキングリターンに下押し圧力がかかる可能性があります(図17参照)。

ステーキングがより広く普及する環境において、ETPを介したカストディ型ステーキングは、投資家にとってステーキング報酬を得るための便利な手段となります。一方、オンチェーンの非カストディ型流動性ステーキングは、DeFiエコシステム内でのコンポーザビリティという点で独自の利点を有しています。このデュアルトラック構造は、今後もしばらく継続すると予想されます。

図17: プルーフ・オブ・ステーク(PoS)トークンは本質的にステーキング報酬メカニズムを備えている

2026年の「妨害要因」(レッドヘリングス)

上記の投資テーマはすべて、2026年の暗号資産市場の発展に実質的な影響を与えると予想しています。しかしながら、多くの議論があるにもかかわらず、来年の暗号資産市場の動向に大きな影響を与えるとは考えにくい2つのトピックがあります。それは、量子コンピューティングによる暗号技術への潜在的な脅威と、デジタル資産保管会社(DAT)の進化です。市場はこれら2つの問題にかなりの注目を払うでしょうが、私たちの見解では、これらは市場の見通しを決定づける中核的な変数ではありません。

量子コンピューティングについて

量子コンピューティングの進歩が続けば、ほとんどのブロックチェーンは最終的に暗号システムのアップグレードを迫られるでしょう。理論上、十分な性能を持つ量子コンピュータは公開鍵から秘密鍵を推測し、有効なデジタル署名を生成してユーザーの資産を移転することが可能です。したがって、ビットコインをはじめとする大多数のブロックチェーン、そして暗号に依存する現代の経済システム全体は、長期的には耐量子暗号ツールへの移行を迫られるでしょう。しかしながら、専門家は概ね、ビットコインの暗号を解読できる量子コンピュータが登場するのは少なくとも2030年までには至らないと考えています。2026年には量子リスクに関する研究とコミュニティの準備が加速すると予想されますが、このトピックが短期的に価格に大きな影響を与える可能性は低いでしょう。

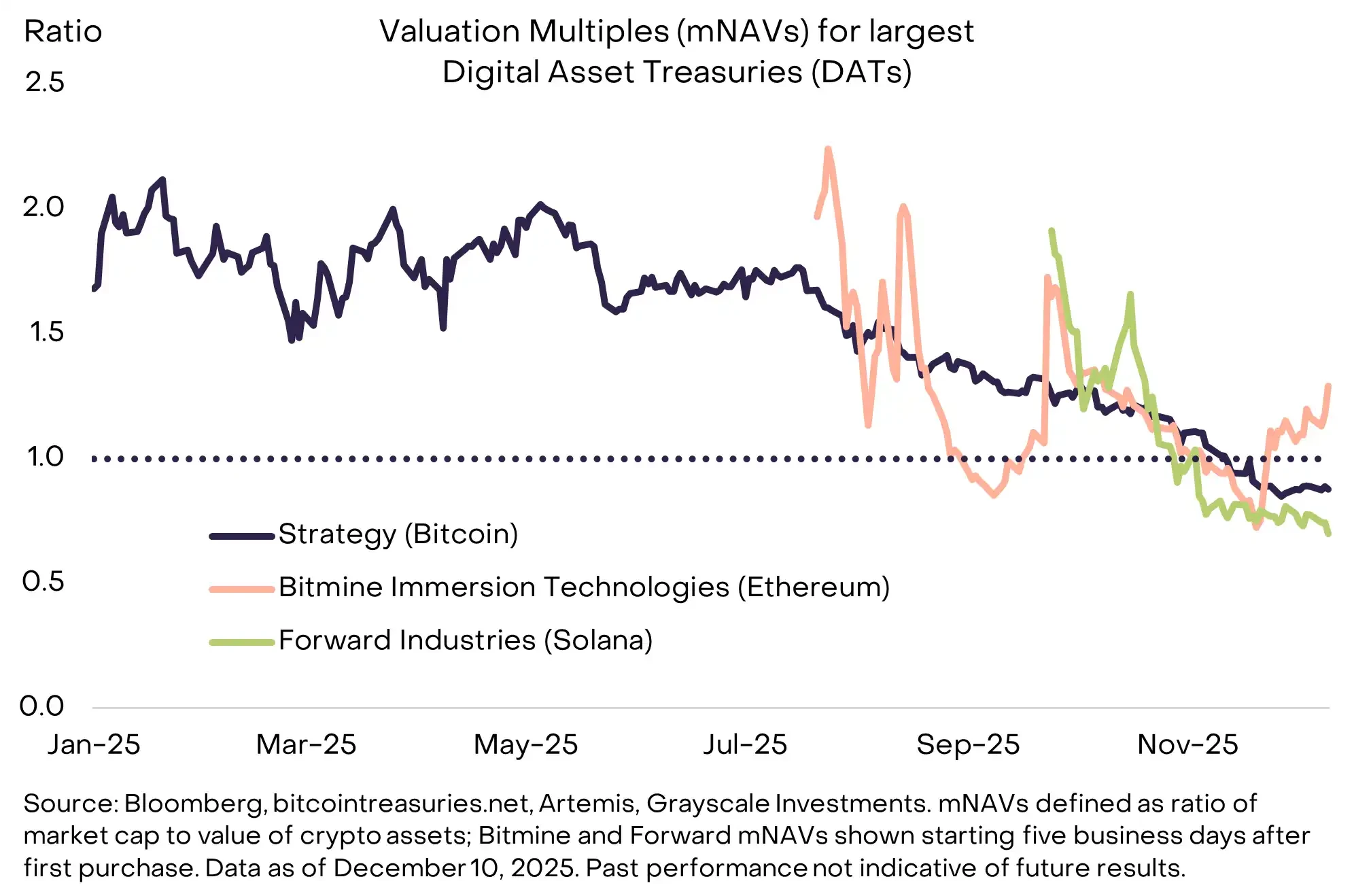

デジタル資産保管庫(DAT)について

マイケル・セイラー氏が先駆者となった「デジタル資産を企業のバランスシートに組み込む」戦略は、2025年には数十もの模倣者を生み出しました。当社の推計によると、DATは現在、ビットコインの総供給量の3.7%、イーサリアムの4.6%、ソラナの2.5%を占めています。しかし、2025年半ばのピーク以来、これらの商品に対する市場需要は冷え込んでおり、現在、最大のDATのmNAV(時価総額/純資産価値)は1.0近くまで低下しています(図18参照)。

注目すべきは、ほとんどのDATは過剰なレバレッジ(あるいはレバレッジ自体)を利用しておらず、市場低迷時に資産売却を余儀なくされる可能性は低いということです。時価総額で最大のDATであるStrategyは最近、ビットコイン価格が下落した場合でも優先株の配当金支払いを継続できるよう、ドル建て準備基金を設立しました。ほとんどのDATは、クローズドエンド型ファンドに似た動きをすると予想されます。つまり、純資産価値の変動範囲内で取引され、時折プレミアムやディスカウントを経験することはあっても、積極的に資産を売却することは稀です。

全体的に、これらのツールは暗号通貨投資環境の長期的な構成要素となる可能性が高いですが、2026 年に新しいトークン需要の主要な源泉となる可能性は低く、売り圧力の大きな源泉となる可能性も低いと私たちは考えています。

図18:DATプレミアムは大幅に収束しているが、大規模な資産売却の可能性は低い。

結論は

2026年のデジタル資産市場は、代替価値保存手段に対するマクロ経済的な需要の継続と、規制の明確化という2つの主要な要因に支えられ、明るい見通しを抱いています。来年の主要テーマは、ブロックチェーン金融と従来型金融の連携深化、そして機関投資家による継続的な資金流入となるでしょう。機関投資家が採用するトークンは、明確な適用シナリオ、持続可能な収益モデル、そして規制に準拠した取引所やアプリケーションシステムへのアクセスを備えている場合が多いです。また、ETPを通じて投資可能な暗号資産の種類が継続的に拡大し、条件が許せばステーキングメカニズムがデフォルトで有効化されることも期待されます。

同時に、規制の明確化と制度化のプロセスは、主流化の成功のハードルを引き上げます。例えば、規制対象取引所への上場を目指す暗号資産プロジェクトは、新たな登録および開示要件を満たす必要があるかもしれません。また、機関投資家は、明確なユースケースのない暗号資産を、たとえ現在比較的高い時価総額を有していても、見落とす可能性が高くなります。GENIUS法は、規制対象の決済ステーブルコイン(米国法に基づき、対応する権利と義務を有する)とその他のステーブルコイン(同等の権利を有しない)を法的に区別しています。同様に、暗号資産の制度化時代は、コンプライアンス遵守のチャネルや機関投資家からの資金にアクセスできる資産と、同等のアクセスを得られない資産との間の格差をさらに拡大すると予想されます。

暗号通貨業界は新たな段階に入りつつあり、すべてのトークンが旧時代から新時代へとうまく移行できるわけではありません。