HIP-3とビルダーコード:Hyperliquidのエコシステムへの反撃

- 核心观点:Hyperliquid正通过基础设施转型寻求再度崛起。

- 关键要素:

- 市场份额从80%峰值跌至约20%。

- 战略从B2C转向B2B的“流动性AWS”。

- 以HIP-3和Builder Codes构建新生态。

- 市场影响:或重塑去中心化衍生品市场格局。

- 时效性标注:中期影响。

原題: 超流動性成長状況

原作者: @esprisi0

編集:ペギー、BlockBeats

編集者注:かつて分散型デリバティブ市場を席巻していたHyperliquidですが、2025年後半に市場シェアが急落し、業界の注目を集めています。ピークを迎えたのか、それとも次のフェーズへの布石を打っているのか。この記事では、市場シェア80%という圧倒的な優位性から、戦略転換と競争激化による勢いの喪失でシェアが20%まで低下し、その後HIP-3とビルダーコードを中心に復活を遂げたHyperliquidの3つのフェーズを振り返ります。

以下は原文です。

ここ数週間、ハイパーリキッドの将来をめぐる懸念は高まっている。市場シェアの喪失、急激な競争の台頭、そしてますます混雑するデリバティブ市場は、重要な疑問を提起する。水面下では一体何が起きているのか?ハイパーリキッドは既にピークを迎えたのか、それとも現在の状況はより深い構造的なシグナルを無視しているのだろうか?

この記事ではそれを一つずつ解説していきます。

フェーズ1:究極の支配

2023 年の初めから 2025 年半ばにかけて、Hyperliquid はいくつかの構造的利点のおかげで、主要な指標で過去の記録を更新し続け、市場シェアを着実に拡大しました。

ポイントベースのインセンティブメカニズムは大きな流動性を獲得し、新しい永久契約($TRUMPや$BERAなど)の立ち上げにおける先行者利益により、Hyperliquidは新しい取引ペアにとって最も流動性の高い取引所となり、上場前取引($PUMP、$WLFI、XPLなど)の推奨プラットフォームとなりました。トレーダーは新興トレンドを見逃さないためにHyperliquidに群がらざるを得ず、その競争優位性はピークに達しました。Hyperliquidはすべての永久契約DEXの中で最高のUI/UXエクスペリエンスを誇り、手数料は中央集権型取引所(CEX)よりも低く、スポット取引を導入して新しいユースケースを解き放ち、ビルダーコード、HIP-2、HyperEVMを統合し、大規模な市場暴落時でもダウンタイムゼロを実現します。

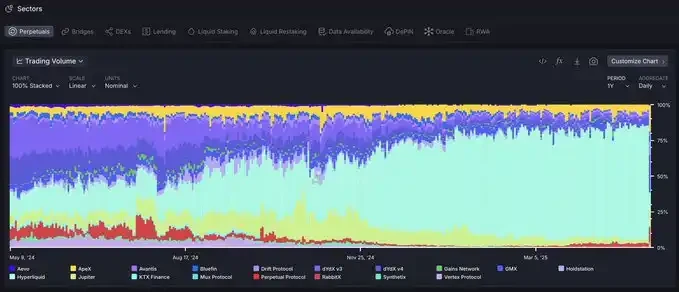

その結果、Hyperliquid の市場シェアは 1 年以上にわたって成長し、2025 年 5 月にはピークの 80% に達しました。

@artemisが提供した永久契約取引量の市場シェアデータによると

その段階では、Hyperliquid チームはイノベーションと実行速度の点で明らかに市場をリードしており、エコシステム全体で真に匹敵する製品は存在しませんでした。

第 2 段階では、「流動性の AWS」が台頭し、競争が加速しました。

2025年5月以降、Hyperliquidの市場シェアは、取引量の約80%から12月初旬の約20%に急落しました。

@HyperliquidX の市場シェア(データソース:@artemis)

競合他社に対するこの勢いの喪失は、以下の要因に起因すると考えられます。

B2CからB2Bへの戦略的転換

Hyperliquid は、独自のモバイル アプリケーションのリリースや、新しい永久契約商品の継続的なリリースなど、純粋な B2C モデルへの投資を増やすのではなく、B2B 戦略に移行し、自らを「流動性の AWS」として位置付けることを選択しました。

この戦略は、フロントエンド向けのBuilder Codesや、新規パーペチュアル市場の立ち上げのためのHIP-3など、外部開発者向けのコアインフラの構築に重点を置いています。しかし、この変革は本質的に、製品展開の主導権をサードパーティに委ねることになります。

短期的には、この戦略は流動性の獲得と維持には理想的ではありません。インフラはまだ初期段階にあり、導入には時間がかかり、外部の開発者はHyperliquidコアチームが長年にわたって築き上げてきた流通能力と信頼をまだ備えていません。

競合他社はハイパーリキッドの変革期にチャンスを掴む

Hyperliquid の新しい B2B モデルとは異なり、競合他社は完全な垂直統合を維持しているため、新製品の発売を大幅に加速できます。

これらのプラットフォームは、委任された実行を必要としないため、製品のリリースを完全にコントロールしながら、確立されたユーザーの信頼を活用して急速に拡大することができます。そのため、第1フェーズよりも競争力が高まっています。

これは市場シェアの拡大に直結します。競合他社は、Hyperliquidで利用可能なすべての商品を提供するだけでなく、HLではまだ提供されていない機能(Lighterが導入したスポット市場、永久株、外国為替など)も提供しています。

インセンティブと「雇用に基づくモビリティ」

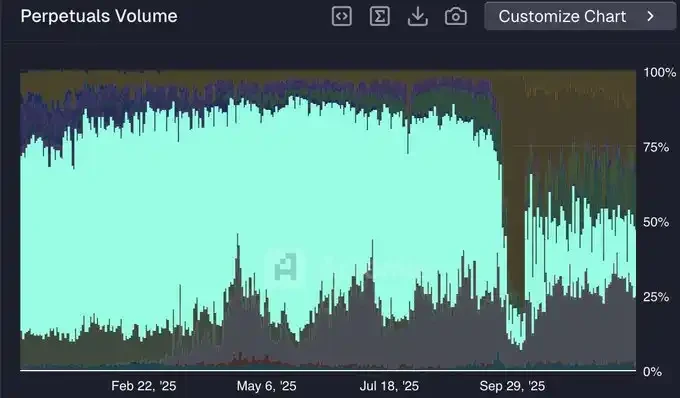

Hyperliquidは1年以上公式のインセンティブプログラムを実施していませんが、主要な競合他社は依然として積極的に実施しています。取引量シェア(約25%)で最近トップに立つLighterは、まだTGEポイント獲得前のシーズンにあります。

@Lighter_xyz 市場シェア(データソース:@artemis)

DeFi分野では、流動性は他のどの分野よりも「活用しやすい」と言えます。HyperliquidからLighter(および他のプラットフォーム)に流入する取引量の大部分は、エアドロップポイント獲得のためのインセンティブによるものであると考えられます。ポイントシーズン制を採用している多くの永続型DEXと同様に、Lighterの市場シェアはTGE後に低下すると予想されます。

第3フェーズにおけるHIP-3とビルダーコードの台頭

前述の通り、「流動性AWS」の構築は短期的には最適な戦略とは言えません。しかし、長期的には、このモデルこそがHyperliquidをグローバル金融の中核ハブへと導く可能性を秘めているのです。

競合他社はHyperliquidの現在の機能の多くを模倣していますが、真のイノベーションは依然としてHyperliquidから生まれます。Hyperliquidを基盤とする開発者は、ドメイン特化のメリットを享受し、進化するインフラストラクチャ上でよりターゲットを絞った製品開発戦略を展開できます。一方、Lighterのような完全な垂直統合を維持するプロトコルは、複数の製品ラインの開発を同時に最適化する際に限界に直面します。

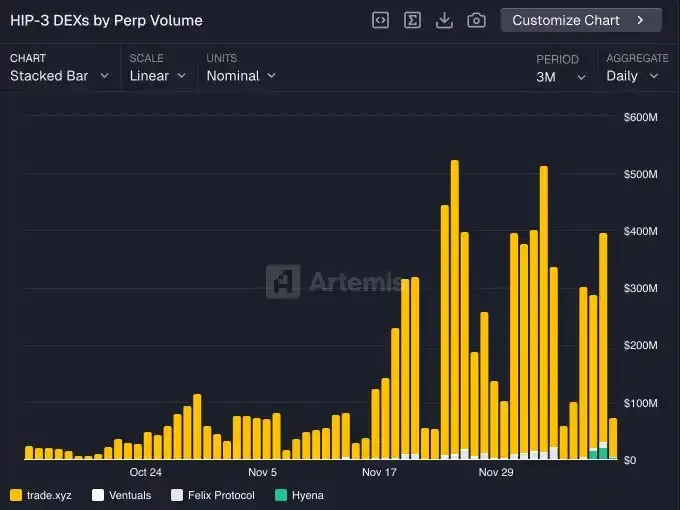

HIP-3はまだ初期段階ですが、その長期的な影響はすでに現れ始めています。主な参加者は以下の通りです。

@tradexyz が永久株を開始しました。

@hyenatrade は最近、USDe 用の取引端末を導入しました。

IPO前のエクスポージャーを提供する@ventualsや、ポケモンやCS:GOアセットなどのニッチな投機市場をターゲットとする@trovemarketsなど、より実験的な市場が出現しています。

2026 年までに、HIP-3 市場が Hyperliquid の総取引量のかなりの部分を占めると予測されています。

HIP-3 トランザクション量(ビルダー別)

Hyperliquidが最終的に優位に返り咲く原動力となったのは、HIP-3とBuilder Codesの相乗効果でした。Hyperliquidと統合されたフロントエンドは、HIP-3マーケットプレイス全体に即座にアクセスできるため、ユーザーに独自の製品を提供できます。

したがって、開発者はHIP-3を介してマーケットプレイスを立ち上げる強いインセンティブを持っています。なぜなら、これらのマーケットプレイスは互換性のあるあらゆるフロントエンド(Phantom、MetaMaskなど)に配信でき、全く新しい流動性ソースにアクセスできるからです。これにより、完璧な好循環が生まれます。

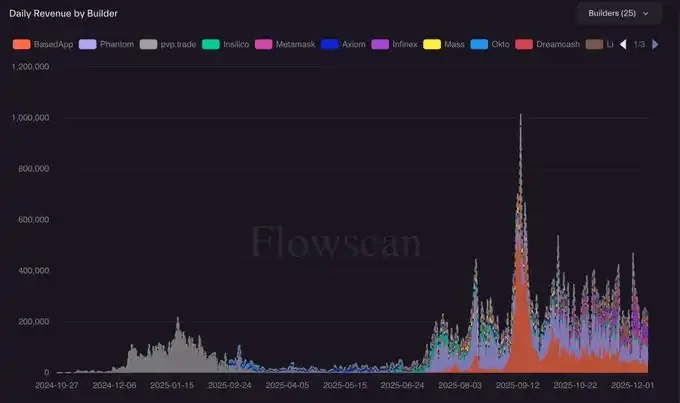

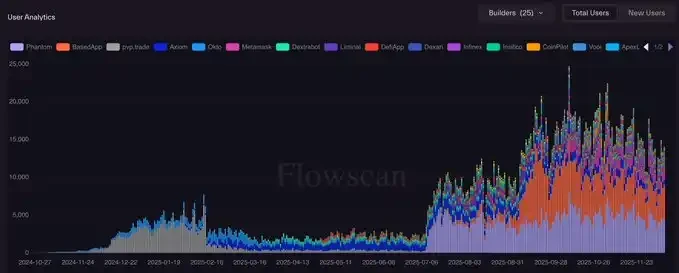

Builder Codes の継続的な開発により、収益の増加とアクティブ ユーザーの増加の両方の面で、将来に対する楽観的な見通しが持てるようになりました。

ビルダーコードの収益(データソース:@hydromancerxyz)

ビルダーコードの毎日のアクティブユーザー数(データソース:@hydromancerxyz)

現在、ビルダーコードは主に暗号資産ネイティブアプリケーション(Phantom、MetaMask、BasedAppなど)で使用されています。しかし、Hyperliquid上に構築され、暗号資産ネイティブではない新たなユーザー層を獲得することを目的とした、新しいタイプのスーパーアプリが登場すると予想しています。

これは、Hyperliquid がスケーリングの次の段階に進むための重要な道筋となる可能性があり、次の記事で焦点を当てます。