トランプ大統領が連邦準備制度の権力構造を再構築:今後6ヶ月間のビットコイン価格変動の重要な変数

- 核心观点:美国正步入财政主导货币时代。

- 关键要素:

- 特朗普团队正深度重构美联储与财政部权力边界。

- 微策略等机构逆势大额增持加密货币。

- 近期ETF资金流出主因是套利盘平仓,非机构撤退。

- 市场影响:市场波动加大,流动性结构改变。

- 时效性标注:中期影响

今夜、連邦準備制度理事会による今年最も期待されていた利下げ決定がなされる。

市場は利下げがほぼ確実だと広く予想している。しかし、今後数ヶ月のリスク資産の動向を真に決定づけるのは、更なる25ベーシスポイントの利下げではなく、より重要な変数、すなわち連邦準備制度理事会(FRB)が市場に流動性を再び供給するかどうかである。

したがって、今回ウォール街は金利ではなくバランスシートに注目している。

バンク・オブ・アメリカ、バンガード、パインブリッジなどの機関投資家の予測によると、連邦準備制度理事会(FRB)は今週、新たな「準備金管理オペレーション」として、1月から毎月450億ドルの短期債購入プログラムを発表する可能性がある。言い換えれば、これはFRBが「隠れたバランスシート拡大」の時代をひっそりと再開し、市場が利下げ前に潤沢な流動性を確保できる時期を迎えることを意味している。

しかし、市場を本当に不安にさせているのは、これが起きている状況だ。米国は前例のない通貨権力の再編の時期に突入しているのだ。

トランプ大統領は、誰もが予想していたよりもはるかに迅速かつ深く、そして徹底的な方法で連邦準備制度理事会(FRB)を掌握しようとしている。これは単に議長交代にとどまらない。金融システムにおける権力の境界線を再定義し、長期金利、流動性、そしてバランスシートの管理権をFRBから財務省へと奪還するのだ。数十年にわたり「鉄則」とされてきた中央銀行の独立性は、静かに揺らいでいる。

だからこそ、FRBの利下げ期待からETFファンドの資金流入、マイクロストラテジーやトム・リーの逆張り買いに至るまで、一見すると全く異なる出来事がすべて、実は同じ根底にある論理に収束しているのだ。つまり、米国は「財政主導の金融時代」に突入しつつあるのだ。

これらすべては暗号通貨市場にどのような影響を与えるでしょうか?

マイクロ戦略が動き出しています。

過去2週間、市場全体で同じ疑問が議論されてきました。マイクロストラテジーは今回の株価下落に耐えられるのか? 弱気派は、同社の「崩壊」に関する様々なシナリオをシミュレートしてきました。

しかしセイラー氏は明らかにそうは考えていない。

先週、マイクロストラテジーはビットコイン保有量を約9億6,300万ドル、正確には10,624BTC増加させました。これは同社にとってここ数ヶ月で最大の購入額であり、過去3ヶ月間の総購入額を上回ります。

注目すべきは、市場では、マイクロストラテジーのmNAVが1に近づいたときに、同社がシステムリスクを回避するためにトークンを売却せざるを得なくなるのではないかと憶測されていたことだ。しかし、価格が実際に1に近づいたとき、マイクロストラテジーは売却しなかったどころか、保有株数を大幅に増やした。

一方、ETH陣営も同様に印象的な逆張りを見せた。トム・リー氏のBitMineは、ETH価格の暴落と同社の時価総額が60%下落したにもかかわらず、ATMへの継続的なアクセスによって多額の資金調達に成功した。先週、同社は4億2900万ドル相当のETHを購入し、保有額は120億ドルに達した。

BMNRの株価はピーク時から60%以上下落しているにもかかわらず、チームは依然としてATM(株式発行メカニズム)を通じて資金を調達し、株式の購入を継続しています。

CoinDeskのアナリスト、ジェームズ・ヴァン・ストラテン氏はXについて、より率直にこう述べた。「MSTRは1週間で10億ドルを調達できるが、2020年には同じ規模に達するのに4か月かかっていただろう。指数関数的な成長傾向は続いている」

時価総額への影響という点では、トム・リー氏の動きはセイラー氏の動きよりもさらに大きかった。BTCの時価総額はETHの5倍であるため、トム・リー氏の4億2900万ドルの買い注文は、セイラー氏の10億ドルのBTC購入の「2倍の影響」に相当する。

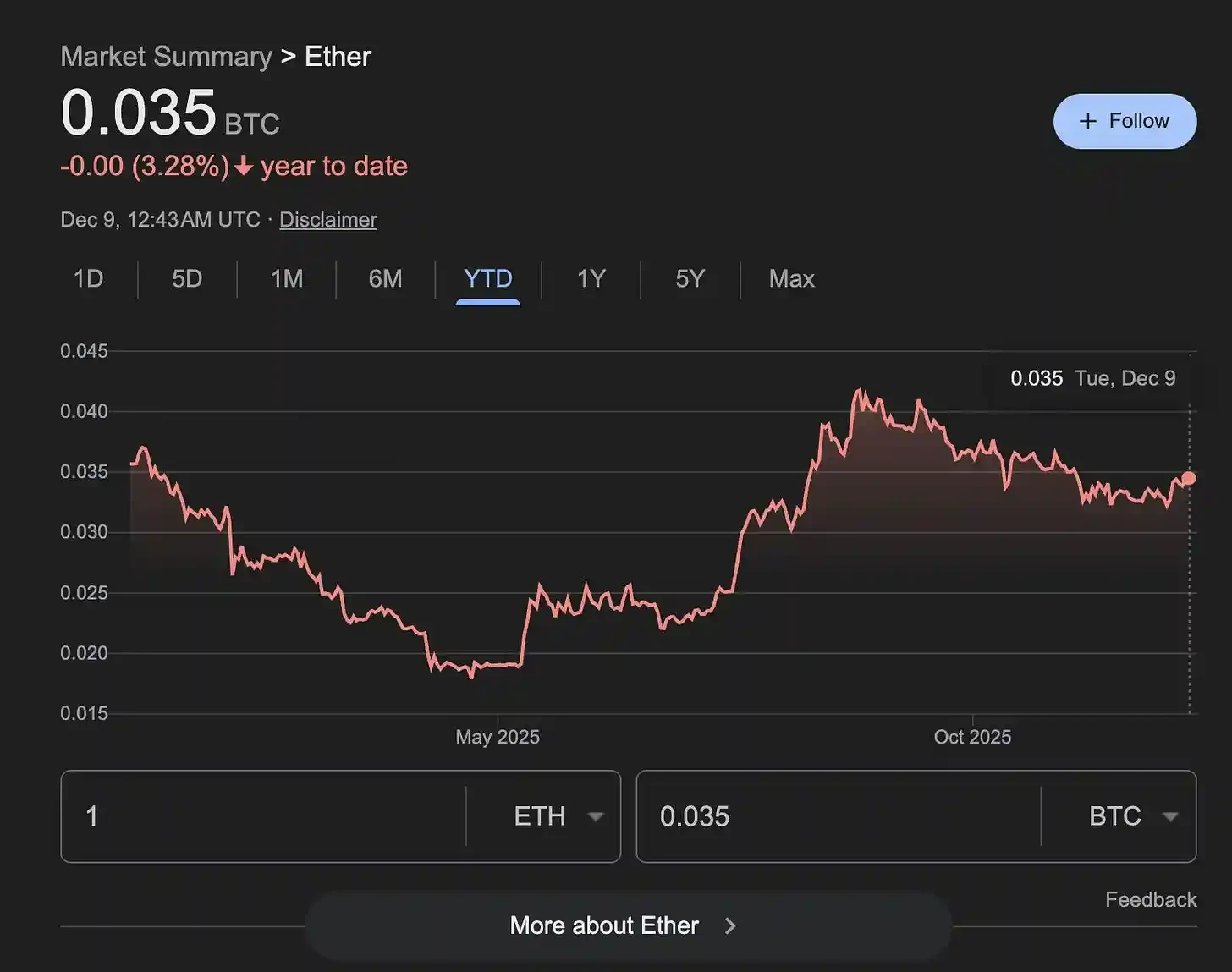

ETH/BTC比率が3ヶ月続いた下落トレンドから脱却し、反発し始めたのも不思議ではありません。歴史は幾度となく繰り返されてきました。ETHが回復を牽引するたびに、市場は短期間ながらも強力な「アルトコイン市場の反発期」に入ります。

BitMineは現在10億ドルの現金を保有しており、ETHの下落は平均コストを大幅に引き下げる絶好の機会となります。流動性が一般的に逼迫している市場において、持続的な購買力を持つ機関投資家の存在は、それ自体が価格構造の一部となっています。

ETF の動きは資金の流出ではなく、むしろ裁定取引業者の一時的な撤退です。

表面的には、過去2か月間にビットコインETFから40億ドル近くが流出し、価格が12万5000ドルから8万ドルに下落したことで、市場は性急かつ粗雑な結論に至った。つまり、機関投資家は資金を引き上げ、ETF投資家はパニックに陥り、強気相場の構造は崩壊したということだ。

しかし、Amberdataはまったく異なる説明を提示した。

これらの資金流出は、「バリュー投資家の資金流出」によるものではなく、「レバレッジ裁定ファンドが清算を余儀なくされた」ことによるものです。主な原因は、「ベーシス取引」と呼ばれる構造化裁定戦略の崩壊です。ファンドは当初、「スポットの買い/先物の空売り」によって安定した金利スプレッドを獲得していましたが、10月以降、年率ベーシスは6.6%から4.4%に低下し、93%の確率で損益分岐点を下回りました。裁定取引は損失に転じ、この戦略は解体を余儀なくされました。

これにより、ETFの売却と先物カバーの「双方向アクション」が引き起こされた。

伝統的に、投げ売りは継続的な下落後の極端な感情的状況によって特徴付けられ、市場のパニックがピークに達し、投資家はストップロス注文の試みをやめ、代わりにすべての保有株を完全に放棄します。典型的な特徴としては、ほぼすべての発行体による大規模な償還、取引量の急増、コストを無視した売り注文の殺到、そして極端なセンチメント指標などが挙げられます。しかし、今回のETFからの流出は明らかにこのパターンに当てはまりません。全体としては純流出があったものの、資金の方向性は一貫していませんでした。例えば、フィデリティのFBTCは期間中継続的に流入を維持しましたが、ブラックロックのIBITは純流出が最も深刻な局面でもいくらかの追加資金を吸収しました。これは、機関投資家グループ全体ではなく、少数の発行体のみが実際に資金を引き出したことを示しており、

より重要な証拠は、資金流出の分布から得られる。10月1日から11月26日までの53日間で、グレイスケールのファンドは9億ドル以上の解約を行い、総資金流出額の53%を占めた。21シェアーズとグレイスケール・ミニもこれに続き、合わせて解約額の約90%を占めた。対照的に、市場で最も典型的な機関投資家向けアロケーションチャネルであるブラックロックとフィデリティは、全体で純流入を記録した。これは、真の「パニックによる機関投資家の撤退」とは全く矛盾しており、むしろ一種の「局所的な出来事」を彷彿とさせる。

では、どのような機関投資家が売却しているのでしょうか?答えは、ベーシス裁定取引を行う大規模ファンドです。

ベーシス取引は、本質的には方向性中立型の裁定取引構造です。ファンドはスポットビットコイン(またはETF)を購入すると同時に先物を空売りすることで、コンタンゴ利回りから利益を得ます。これは低リスク、低ボラティリティの戦略であり、先物プレミアムが妥当で資金調達コストが制御可能な場合に、多くの機関投資家の参加を惹きつけます。しかし、このモデルは重要な前提に基づいています。それは、先物価格がスポット価格を常に上回り、金利スプレッドが安定していることです。10月以降、この前提は突如として消え去りました。

アンバーデータの統計によると、30日年率ベーシスは6.63%から4.46%に縮小し、取引日の93%が裁定取引に必要な損益分岐点5%を下回りました。これは、裁定取引がもはや利益を生まなくなり、損失を出す可能性さえあり、資金が撤退を余儀なくされることを意味します。ベーシスの急激な崩壊は、裁定取引を行う者にとって「システム的な清算」を引き起こしました。裁定取引を決済するために、彼らは保有ETFを売却し、同時に以前に空売りしていた先物を買い戻さなければなりませんでした。

このプロセスは市場データに明確に表れています。ビットコイン無期限契約の未決済建玉は同期間に37.7%減少し、累計で42億ドル以上減少しました。ベーシスポジションの変動との相関係数は0.878で、ほぼ同時の変動を示しています。この「ETF売却+空売り」の組み合わせは、ベーシスポジション取引からの撤退における典型的な流れです。ETFからの資金流出の急増は、価格パニックによるものではなく、裁定取引メカニズムの崩壊による必然的な結果でした。

言い換えれば、過去2ヶ月間のETFからの資金流出は、「長期機関投資家の撤退」というよりは、「レバレッジ裁定ポジションの清算」に近いと言えるでしょう。これは、市場センチメントの崩壊によるパニック売りではなく、高度に専門的かつ計画的な取引の解体と言えるでしょう。

さらに重要なのは、これらの裁定取引業者が排除された後、残存する資本構成が実際に健全化したことです。現在、ETFの保有量は約143万ビットコインと高水準を維持しており、その大部分は金利差を狙う短期ファンドではなく、資産配分に重点を置く機関投資家によるものです。裁定取引業者によるレバレッジヘッジがなくなることで、市場全体のレバレッジ比率は低下し、ボラティリティの要因は減少し、価格変動は強制的なテクニカル操作ではなく、真の売買力によって左右されるようになります。

アンバーデータの調査責任者であるマーシャル氏は、これを「市場のリセット」と表現しました。裁定取引業者が撤退した後、ETFに流入する新規資金はより方向性と長期性を重視し、市場における構造的なノイズが減少し、その後の市場動向はより実需を反映するようになるということです。つまり、40億ドルの流出に見えるものの、市場自体にとって必ずしも悪いことではないということです。むしろ、次のより健全な上昇の基盤を築くことになるかもしれません。

セイラー氏、トム・リー氏、そしてETFファンドがミクロレベルの投資家の姿勢を代表しているとすれば、マクロレベルで起こっている変化はより深く、より劇的です。クリスマスラリーは起こるのでしょうか?その答えを見つけるには、マクロレベルをさらに詳しく見る必要があるかもしれません。

トランプ氏が通貨システムを「掌握」

数十年にわたり、連邦準備制度の独立性は「システムの鉄則」とみなされてきました。金融政策の権限は中央銀行に属し、ホワイトハウスには属しません。

しかしトランプ氏は明らかにこれに同意していない。

トランプ陣営が市場の予想をはるかに上回る速さと徹底性で連邦準備制度理事会(FRB)を掌握しつつある兆候がますます強まっている。これは単なる象徴的な「タカ派議長の交代」ではなく、FRBと財務省の権限配分の完全な書き換え、バランスシートメカニズムの変更、そして金利のプライシング方法の再定義を意味する。

トランプ氏は通貨システム全体の再構築を試みている。

ニューヨーク連銀のトレーディングデスク元責任者で、長年にわたりFRBの運営システムを研究してきたジョセフ・ワン氏も、明確に警告した。「市場はトランプ大統領のFRBをコントロールしようとする決意を明らかに過小評価しており、今回の変更は市場を高リスク、高ボラティリティの局面に押しやる可能性がある」

人員配置や政策の方向性から技術的な詳細に至るまで、非常に明確な痕跡を見ることができます。

最も直接的な証拠は人事から得られる。トランプ陣営は、ケビン・ハセット(元ホワイトハウス経済顧問)、ジェームズ・ベセント(財務省主要政策担当者)、ディノ・ミラン(財政政策顧問)、ケビン・ウォーシュ(元連邦準備制度理事会(FRB)理事)といった重要人物を中核ポストに据えた。これらの人物には共通の特徴がある。彼らは伝統的な「中央銀行家」ではなく、中央銀行の独立性にもこだわらない。彼らの目的は明確だ。金利、長期資金調達コスト、そしてシステム全体の流動性に対するFRBの独占を弱め、財務省に金融政策の権限を回復させることだ。

最も象徴的な点は、連邦準備制度理事会議長の後継者として最も適任と広く考えられていたベッセント氏が、最終的に財務省に留任することを選んだことです。その理由は単純です。新たな権力構造において、財務省の地位は連邦準備制度理事会議長よりも影響力が強いからです。

もう一つの重要な手がかりは、期間プレミアムの変化から得られる。

この指標は一般投資家には馴染みがないかもしれませんが、実は市場にとって「長期金利を誰がコントロールしているのか」を判断する最も直接的なシグナルです。最近、12ヶ月物米国債と10年物米国債のスプレッドは再び高水準に近づいています。今回の上昇は好景気やインフレ率の上昇によるものではなく、むしろ市場が再評価しつつあることを示しています。つまり、将来的には財務省が長期金利を決定しなくなる可能性があるということです。

10年および12カ月国債の利回りが継続的に低下していることは、連邦準備制度理事会が金利を引き下げるだろうという市場の見方が強く、しかも、これまでの予想よりも迅速かつ大幅なペースで引き下げるだろうということを示している。

SOFR(一日物貨物フォワーダー金利)は9月に急激な低下を経験し、米国の短期金融市場金利の突然の崩壊と連邦準備制度の政策金利システムの大幅な緩和を示唆しました。

当初、利回りスプレッドが上昇したのは、トランプ大統領の就任が経済の「過熱」につながるという市場の期待によるものでした。その後、関税と大規模な財政刺激策が市場に吸収されると、スプレッドは急速に低下しました。現在、スプレッドは再び上昇していますが、これは成長期待ではなく、ハセット・ベッセント・システムに関する不確実性を反映しています。つまり、財務省が将来、債務期間の調整、短期債の発行増加、長期債の圧縮によって利回り曲線をコントロールするならば、長期金利を判断するための従来の方法は完全に無効になるということです。

より微妙ではあるものの、決定的な証拠はバランスシート制度にある。トランプ陣営は、現在の「潤沢な準備金制度」(連邦準備制度理事会(FRB)がバランスシートを拡大し、銀行システムに準備金を提供することで、金融システムが中央銀行に大きく依存する制度)を頻繁に批判してきた。しかし、彼らは同時に、現在の準備金が既に著しく逼迫しており、システムの安定性を維持するためにはバランスシートを拡大する必要があることを痛感している。

「バランスシート拡大に反対しながらも、拡大を強いられる」というこの矛盾は、実は戦略である。彼らはこれを口実に、連邦準備制度の制度的枠組みに疑問を投げかけ、財務省への金融政策権限のさらなる移譲を推し進めようとしている。つまり、彼らはバランスシートを直ちに縮小するのではなく、「バランスシート論争」を突破口として、連邦準備制度の制度的立場を弱体化させようとしているのだ。

これらの行動を総合すると、非常に明確な方向性が見えてきます。タームプレミアムは圧縮され、米国債のデュレーションは短縮し、長期金利は徐々に独立性を失いつつあります。銀行は米国債の保有を増やすよう求められる可能性があり、政府系機関は住宅ローン担保証券の購入においてレバレッジをかけるよう促される可能性があります。そして、財務省は短期債の発行を増やすことで、利回り構造全体に影響を及ぼす可能性があります。これまで連邦準備制度理事会(FRB)が決定していた主要な価格は、徐々に財政政策に置き換えられていくでしょう。

金は長期的な上昇トレンドに入り、株価は一定の調整期間を経て緩やかな上昇トレンドを維持し、財政拡大と買い戻しメカニズムによって流動性が徐々に改善する可能性が高いでしょう。市場は短期的には混沌としているように見えるかもしれませんが、これは単に金融システムの力関係の境界線が再定義されつつあるためです。

暗号資産市場にとって最大の懸念材料であるビットコインは、この構造変化の周縁に位置しており、最も直接的な恩恵を受けるわけでも、主戦場となるわけでもありません。ポジティブな面としては、流動性の向上がビットコインの価格に底値を提供するでしょう。しかし、1~2年の長期的なトレンドを見てみると、新たな通貨システムの枠組みが真に明確になるまで、ビットコインは依然として再蓄積の期間を経る必要があります。

米国は「中央銀行主導の時代」から「財政主導の時代」に移行しつつある。

この新たな枠組みでは、長期金利はもはや連邦準備制度理事会によって決定されなくなり、流動性は財務省からより多く提供されるようになり、中央銀行の独立性は弱まり、市場のボラティリティは増大し、リスク資産によって全く異なる価格設定システムがもたらされることになるだろう。

システムの根底構造が書き換えられると、あらゆる価格は通常よりも非論理的に振れ動くでしょう。しかし、これは古い秩序が緩み、新しい秩序が到来する上で必要な段階です。

今後数か月間の市場動向は、おそらくこの混乱から生まれるだろう。