暗号通貨ETFから資金が逃げ出す中、ブラックロックのような企業はどうなっているのだろうか?

- 核心观点:加密市场清算重创ETF,发行商收入锐减。

- 关键要素:

- 比特币和以太坊ETF资产净值蒸发约三分之一。

- 贝莱德等发行商年化手续费收入下滑超25%。

- 市场周期导致资金迅速从高费率产品流出。

- 市场影响:凸显加密ETF业务强周期性风险。

- 时效性标注:中期影响。

原作者:プラティク・デサイ

原文翻訳:ルフィ、フォーサイトニュース

2025年10月の最初の2週間で、ビットコインスポットETFにはそれぞれ32億ドルと27億ドルの流入があり、2025年の1週間の純流入額としては過去最高と5位の記録を樹立しました。

これに先立ち、ビットコインETFは2025年後半に「連続した週の資本流出なし」を達成すると予想されていた。

しかし、史上最悪の仮想通貨清算は予期せぬ形で発生しました。この190億ドル相当の資産の消失は、今もなお仮想通貨市場に戦慄の恐怖を与えています。

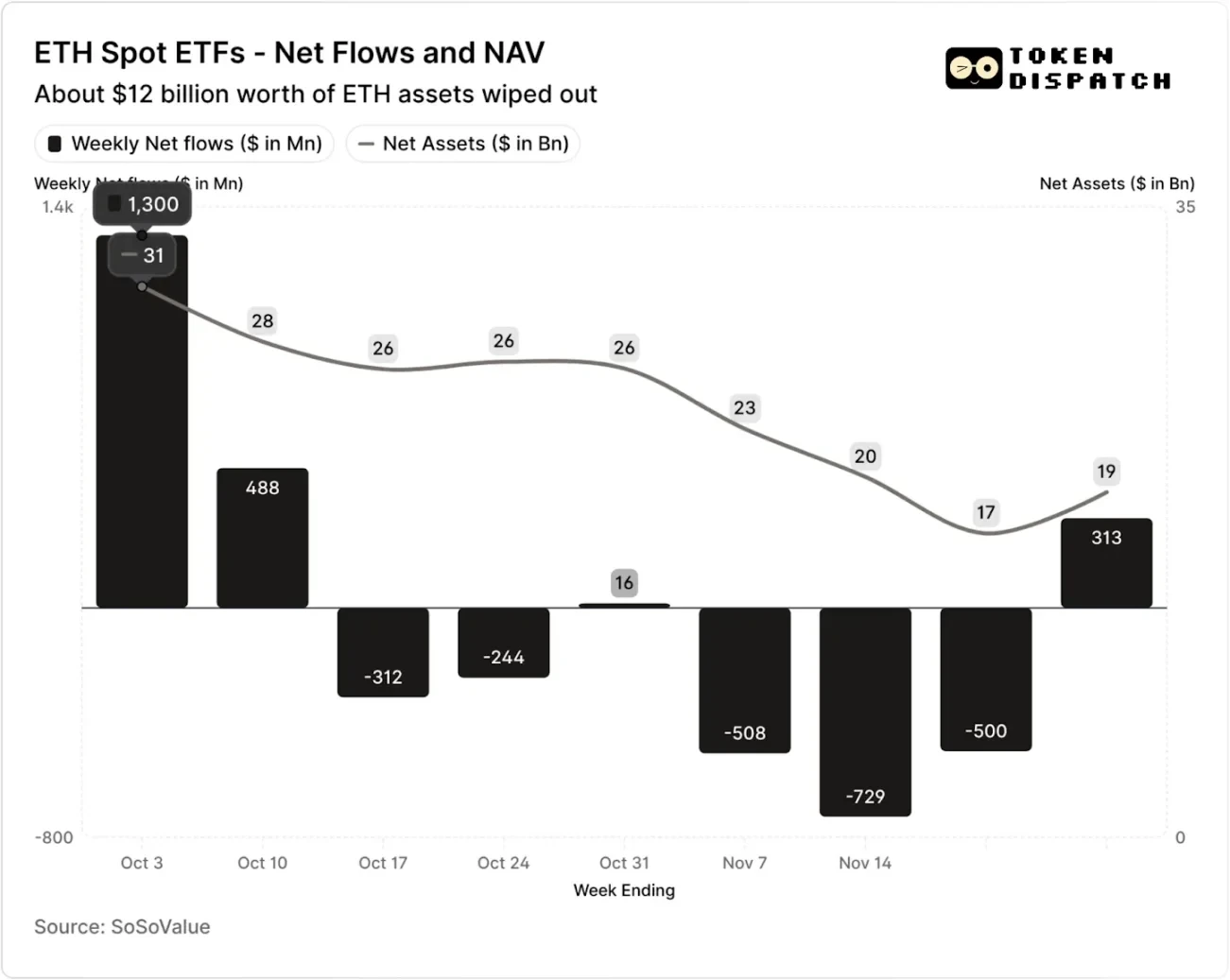

10月と11月には、ビットコインスポットETFに純流入と純資産価値が記録されました。

10月と11月には、イーサリアムスポットETFに純流入と純資産価値が見られました。

しかし、清算後の7週間で、ビットコインとイーサリアムのETFは5週間にわたって資金流出を経験し、それぞれ50億ドルと20億ドルを超えた。

11月21日までの週の時点で、ビットコインETF発行体が運用する純資産価値(NAV)は約1,645億ドルから1,101億ドルに減少しました。一方、イーサリアムETFのNAVは306億ドルから169億ドルへとほぼ半減しました。この減少は、ビットコインとイーサリアム自体の価格下落と、一部のトークンの償還によるところが大きいです。わずか2ヶ月足らずで、ビットコインETFとイーサリアムETFのNAVの合計は約3分の1に減少しました。

資金流入の減少は投資家心理を反映するだけでなく、ETF発行者の手数料収入にも直接影響を及ぼします。

ビットコインとイーサリアムのスポットETFは、ブラックロック、フィデリティ、グレイスケール、ビットワイズといった発行会社にとって「金を刷る機械」です。各ファンドは資産規模に応じて手数料を徴収します。通常は年間手数料として公表されますが、実際には純資産額に応じて日割りで請求されます。

ビットコインやイーサリアムを保有する信託は、取引手数料やその他の運営費を賄うために、毎日保有資産の一部を売却しています。発行者にとって、これは年間収益が運用資産残高(AUM)に手数料率を乗じた額とほぼ等しいことを意味します。一方、保有者にとっては、時間の経過とともに保有トークンが徐々に希薄化していくことを意味します。

ETF 発行者は 0.15% から 2.50% の範囲の手数料を請求します。

償還または資本流出は発行体の利益または損失に直接影響するものではありませんが、流出は発行体が最終的に管理する資産規模の縮小につながり、その結果、手数料を徴収できる資産基盤が縮小します。

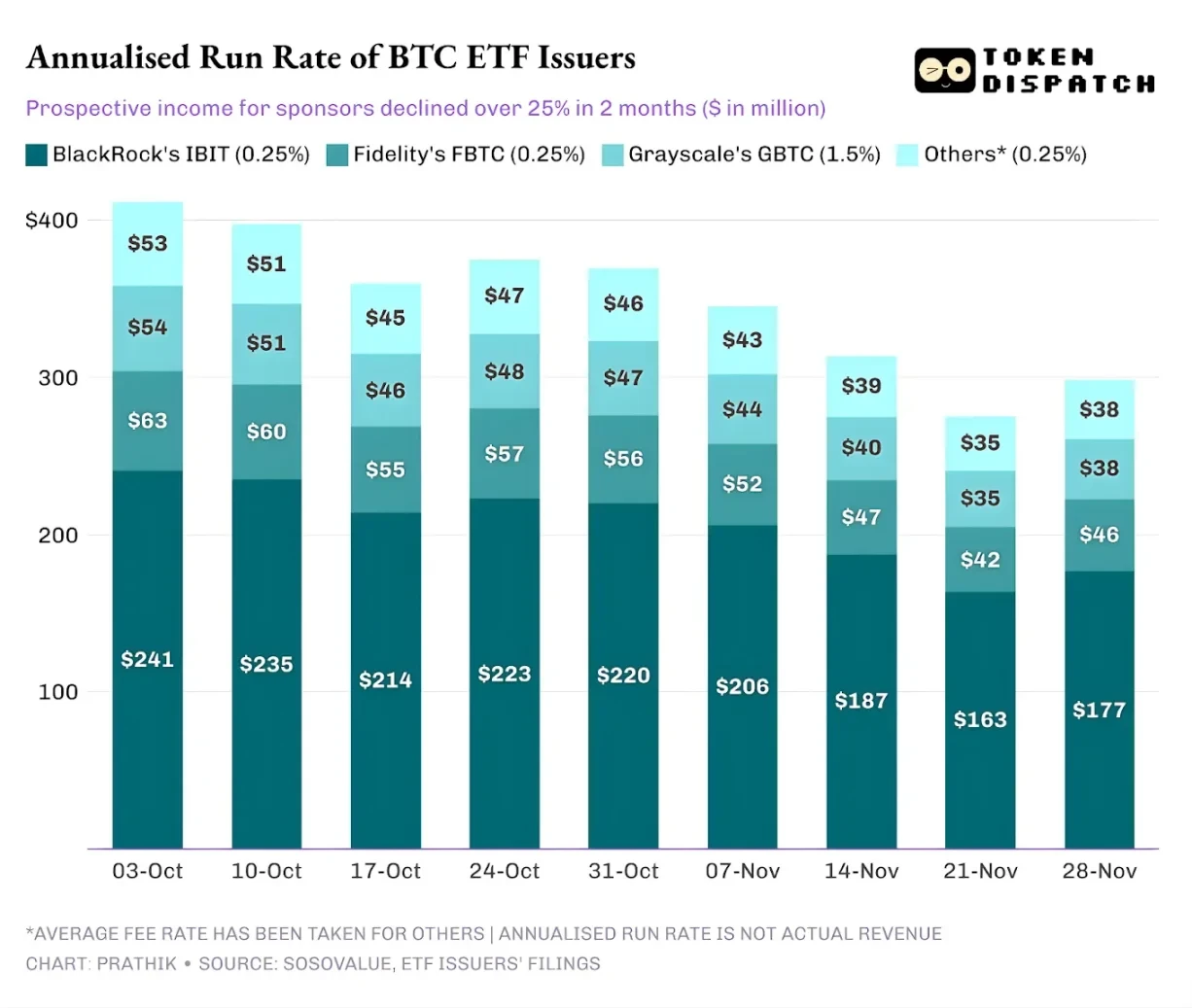

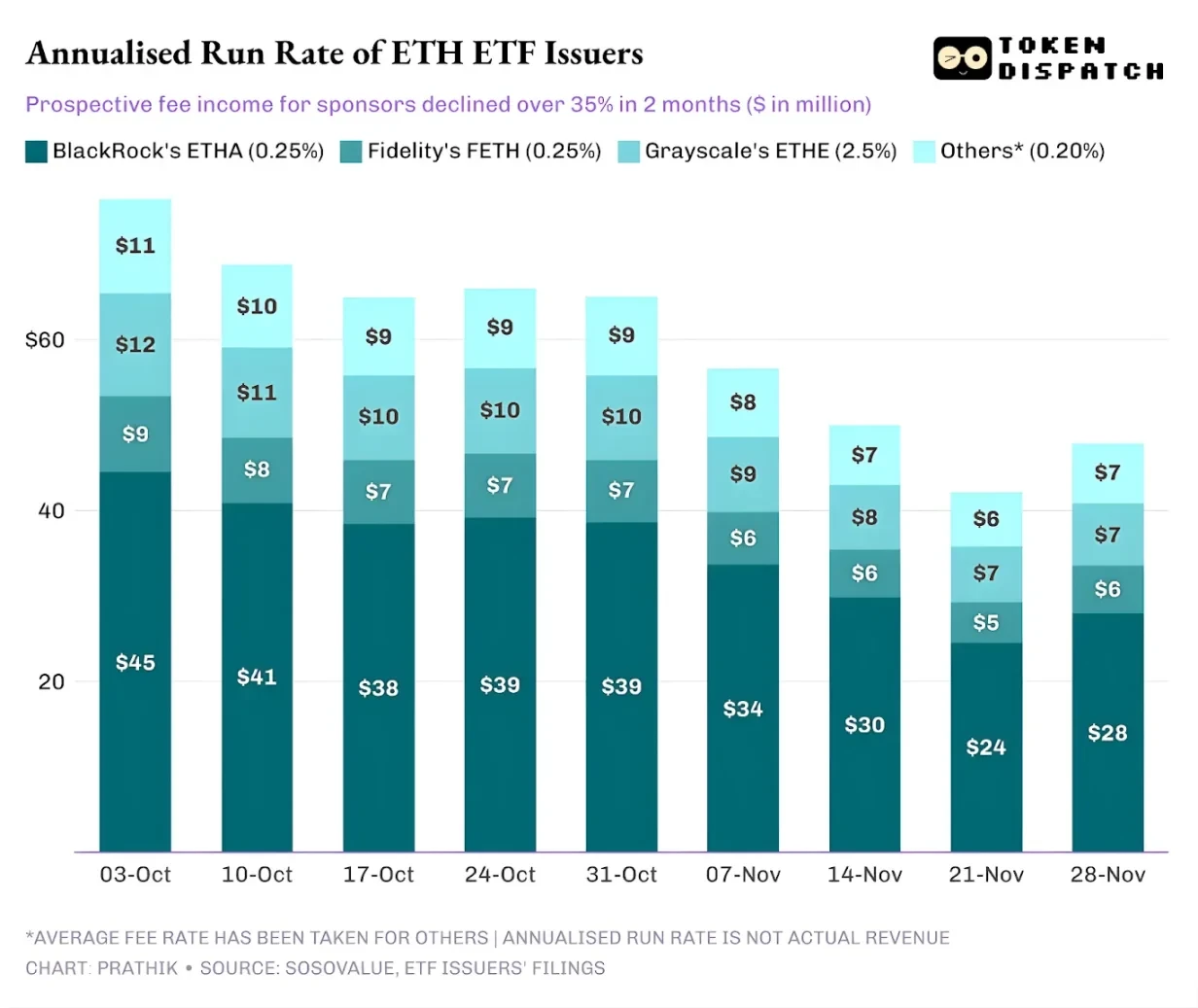

10月3日、ビットコインおよびイーサリアムETF発行者の運用資産総額は1950億ドルに達し、前述の手数料水準を考慮すると、相当な手数料プールとなりました。しかし、11月21日時点で、これらの商品の残存資産は約1270億ドルにまで減少しました。

年間手数料収入を週末の運用資産に基づいて計算すると、ビットコインETFの潜在的収益は過去2か月で25%以上減少した。イーサリアムETFの発行者はさらに大きな影響を受けており、過去9週間で年間収益は35%減少した。

発行規模が大きいほど、下落幅は大きくなります。

単一の発行者の観点から見ると、資金の流れにはわずかに異なる 3 つの傾向が見られます。

ブラックロックの事業は、「規模の効果」と「周期的なボラティリティ」の両方を特徴としています。同社のIBITとETHAは、ETFを通じてビットコインとイーサリアムに投資する主流投資家にとって、デフォルトの選択肢となっています。これにより、世界最大の資産運用会社は、その膨大な資産ベースに基づいて0.25%の手数料を請求することができ、特に10月初旬に資産が過去最高値に達した際には、多額の利益をもたらしました。しかし、これはまた、大口保有者が11月にリスク軽減を選択した際に、IBITとETHAが最も直接的な売却対象となったことを意味します。

これを証明するにはデータが十分である。ブラックロックのビットコインETFとイーサリアムETFの年間手数料収入はそれぞれ28%と38%減少し、どちらも業界平均の25%と35%の減少を上回った。

フィデリティの状況はブラックロックの状況と似ていましたが、規模はより小規模でした。同社のFBTCファンドとFETHファンドも「資金流出」のパターンを辿り、10月の市場の熱狂は最終的に11月に資金流出に転じました。

グレイスケールのストーリーは、むしろ「レガシー問題」に関するものです。かつては、多くの米国投資家にとって、証券口座を通じてビットコインとイーサリアムを投資する唯一の大規模チャネルはGBTCとETHEでした。しかし、ブラックロックやフィデリティといった機関投資家が市場をリードするようになったことで、グレイスケールの独占は消滅しました。さらに悪いことに、初期の製品の高額な手数料体系は、過去2年間、継続的な資金流出圧力につながっていました。

10月と11月の市場動向も、投資家の間でこの傾向を裏付けている。市場が好調なときは、資金は手数料の低い商品にシフトし、市場が弱含みのときは、全面的に保有を減らすのだ。

グレイスケールの初期の暗号資産商品は、低コストのETFの6~10倍もの手数料がかかっていました。高額な手数料は収益を押し上げる可能性がありますが、こうした法外な経費率は投資家を継続的に遠ざけ、取引手数料を生み出す資産基盤の規模を縮小させています。残存資金は、投資家の積極的な選択から生じるものではなく、税金、投資指示、運用手続きといった摩擦コストによって制約されることが多く、資金流出のたびに、より良い選択肢が利用可能になれば、より多くの保有者が高手数料商品を放棄するだろうということを市場に警告しています。

これらの ETF データは、暗号通貨の現在の制度化プロセスのいくつかの重要な特徴を明らかにしています。

10月と11月のスポットETF市場は、暗号資産市場と同様に、暗号資産ETF運用ビジネスも循環的であることを示しています。資産価格が上昇し、市場ニュースが好調な時は、資金流入によって取引手数料収入が増加しますが、マクロ経済環境が変化すると、資金は急速に撤退します。

大手発行体はビットコインとイーサリアム資産に対して効率的な「手数料チャネル」を確立していますが、10月と11月のボラティリティは、これらのチャネルも市場サイクルの影響を受けやすいことを示しました。発行体にとっての核心的な課題は、新たな市場ショックの際に資産を維持し、マクロ経済トレンドの変化による手数料収入の大幅な変動を回避することです。

発行体は、株式売却時に投資家が株式を償還するのを防ぐことはできませんが、収益を生み出す商品は、ある程度、下落リスクを軽減することができます。

カバード・コール・オプションETFは、投資家にプレミアム収入(注:カバード・コール・オプションとは、投資家が原資産を保有したまま、対応する数のコール・オプション契約を売却するオプション投資戦略です。プレミアム収入を得ることで、ポートフォリオのリターン向上やリスクヘッジを目指します)を提供し、原資産の価格下落の一部を相殺します。また、担保付き商品も有効な選択肢となります。ただし、このような商品は、正式に市場に投入される前に規制当局の審査を通過する必要があります。