詳細な市場予測レポート:流動性パラダイム、産業の飛躍、そして新たな原始革命

- 核心观点:预测市场正从边缘实验迈向核心金融基础设施。

- 关键要素:

- Polymarket与Kalshi形成双寡头格局。

- 监管、流动性、预言机是三大核心挑战。

- 未来创新将聚焦基础设施与衍生品组合。

- 市场影响:推动信息衍生品融入主流金融体系。

- 时效性标注:中期影响

I. 市場と業界の展望の歴史的進化の予測

将来の出来事の価格設定メカニズムとして、予測市場は30年以上にわたり進化を遂げ、学術的な実験やグレーゾーンのギャンブルから、情報価値、流動性、そして金融特性を備えた独立した資産クラスへと変貌を遂げました。これらの市場は「価格は確率」という構造を中心としており、実際の資金を用いて、市場参加者の出来事発生確率に関する集合的な判断をマッピングします。例えば、1ドルまたは0ドルで決済されるバイナリー契約の取引価格は0ドルから1ドルの間となり、市場コンセンサスを直接反映します。例えば、ある出来事の契約価格が0.62ドルの場合、「市場は当該出来事の発生確率を約62%と見込んでいる」ことを意味します。分散した参加者の意見を集約したこのメカニズムは、本質的に定量化・検証可能で、リアルタイムで更新される情報という公共財を構築します。これは、娯楽目的のギャンブルやバイナリーオプションのようなハウスストラクチャーとは異なり、市場効率、集合知、そしてダイナミックな取引能力を組み合わせたハイブリッドな情報金融インフラです。ギャンブルのマイナスサムメカニズムとは異なり、予測市場の全体構造は「プラスサム情報出力」を示しています。プラットフォームは少額の手数料を徴収しますが、その中核的な価値は市場が集約した確率シグナルから得られます。このシグナルは、メディアで引用され、研究機関によってモデル化され、企業によるリスク管理に活用されます。また、他の金融デリバティブやWeb3プロトコルに価格設定ノードとして直接組み込むことも可能であり、強い外部性と社会的価値を有しています。

現代の予測市場の起源は、1988年のアイオワ電子市場(IEM)に遡ります。学術機関が主導したこの初期の実験では、参加者が少額の資金で候補者の当選確率や得票率を表す契約を取引することができ、明確な目標は予測精度の向上でした。多くの研究により、1988年から2004年にかけて、IEMは米国大統領選挙の予測において、従来の世論調査のほとんどを大幅に上回り、真のトレンドをより早く反映できることが示されました。

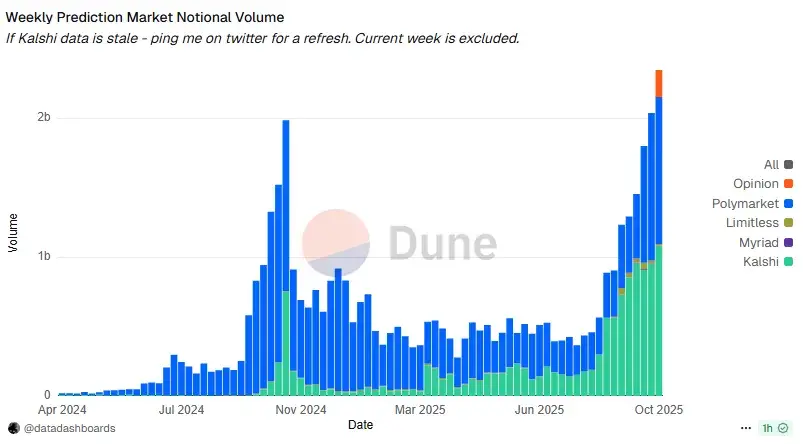

予測市場の産業化を真に推進したのは、2020年以降に登場した新世代プラットフォームであり、レイヤー2、ステーブルコイン、クロスチェーンインフラの成熟を背景に発展しました。この新世代の典型は、2024年から2025年にかけてPolymarketとKalshiが形成した「複占」です。Polymarketは、分散型アプローチの成熟度を最も高く評価しています。Polygonとマルチチェーン展開を基盤とし、オーダーブックモデル(CLOB)、低摩擦デポジット、ガスフリー取引、UMAの楽観的オラクルを通じて、ユーザーエクスペリエンスと検閲耐性を兼ね備えた製品形態を実現しました。2024年の米国大統領選挙期間中、月間取引高は26億ドルに達し、年間総取引高は100億ドルを超えました。メディアやソーシャルネットワークへの大きな発信力は、「意見→立場→発信」というフライホイールを生み出し、予測市場に参入するWeb3ユーザーにとって最適なプラットフォームとなりました。 CFTC(米国商品先物取引委員会)から罰金を科された後も、米国市場での地位向上を目指して認可取引所QCEXを買収したことは、コンプライアンスが業界の発展の中核を成す方向性であることを改めて示しています。Polymarketと並行して発展するKalshiは、コンプライアンス、規制の確実性、そして主流の金融チャネルへの浸透という、全く異なる道を歩んでいます。Kalshiは2021年にCFTC指定契約市場(DCM)のステータスを取得し、その後クリアリングハウス(DCO)ライセンスも取得し、米国における連邦法に準拠したイベント契約取引所となりました。その中央集権的なマッチング構造は従来の取引所に近いもので、USDおよびUSDCの入金をサポートしています。Robinhoodなどのブローカーとの提携を通じて、主流の投資家にイベント契約を直接提供しています。2025年にスポーツおよびマクロ経済契約が急増した後、Kalshiの週次取引量は8億~9億ドルに達し、市場シェアは55~60%に達し、米国予測市場の事実上のインフラとなりました。 Polymarketのオンチェーンにおけるオープン性とは異なり、Kalshiの優位性は、機関投資家の参加、ブランドの信頼性、そしてコンプライアンスの確実性によってもたらされる従来のチャネルでの流通能力にあります。これら2つの要素は、「オンチェーンにおける構成可能性」と「コンプライアンス準拠の可用性」という直交する2つの核を構成しています。

二大市場を跨ぎ、新たなプラットフォームや垂直市場が急速に出現し、市場の境界がさらに拡大しています。BSCエコシステムのトラフィックとエアドロップインセンティブを活用したOpinionは、サービス開始1週間で数億ドル規模の取引量を達成しました。Baseエコシステム内のLimitlessは、短期価格予測を通じて暗号資産トレーダーのボラティリティ商品への需要に応えています。SolanaのPMX Tradeは、Yes/No契約を直接トークン化し、予測市場とDEX流動性の深い統合を模索しています。SX Network、BetDEX、Frontrunnerなどのスポーツ関連プラットフォームは、高頻度かつ高い粘着性を備え、最大の垂直市場となっています。一方、Kash、Melee、XO Marketに代表される「クリエイターエコノミー予測市場」は、意見を直接金融化し、KOLの意見を取引可能な資産にしています。同時に、Flipr、Polycule、okbetに代表されるTG Botやアグリゲーターツールチェーンも、急速に発展している新たな方向性となっています。複雑な予測インタラクションをチャットインターフェースに圧縮し、クロスプラットフォームの価格追跡、裁定取引、資金フローの監視を提供し、予測市場向けの新しい「1inch + Meme Bot」エコシステムを形成します。

全体として、予測市場は過去30年間で3つの大きな変革を経験しました。学術的な実験から商業的な賭博取引所へ、そしてオンチェーン実験からコンプライアンスとスケーラビリティに重点を置いたデュアルコアプラットフォームへ、そして最終的にはスポーツ、暗号市場、クリエイターエコノミーといった垂直的なシナリオの中で、非常に多様な形態へと多様化しました。汎用プラットフォームの機会は狭まりつつありますが、真の成長は、より垂直的なシナリオ、エコシステムを取り巻くデータとツール、そして予測市場のシグナルが他の金融システムとどの程度統合されているかによってもたらされる可能性が高くなります。予測市場は、「グレーゾーンのおもちゃ市場」から「グローバルな情報金融システムにとって重要なインフラ」へと急速に進化しています。

II. 市場予測における構造的な課題

30年以上にわたる試行錯誤を経て、予測市場は実験的な製品から金融グレードのインフラへと進化し、世界中のユーザーや機関投資家の参加も増加しています。しかしながら、その発展は依然として、規制、流動性、そしてオラクル・ガバナンスという3つの避けられない構造的ボトルネックに直面しています。これら3つは独立したものではなく、相互に関連し、相互制約を及ぼし合っており、予測市場が「グレー・イノベーション」から「コンプライアンス遵守と透明性を備えたグローバル情報・デリバティブシステム」へと成長できるかどうかを左右します。規制の不確実性は機関投資家の参入を制限し、流動性の不足は確率シグナルの有効性を弱めます。そして、オラクル・ガバナンスが信頼できる裁定メカニズムを提供できない場合、システム全体がゲーム操作と結果の論争の泥沼に陥り、真に信頼できる情報源となることは不可能になります。

規制問題は予測市場の主要なボトルネックであり、その複雑さは特に米国で顕著です。予測市場が商品デリバティブ、ギャンブル、あるいは証券に類似した投資契約のいずれであるかによって、規制の方向性が決まります。商品またはデリバティブに分類された場合、CFTC(米国商品先物取引委員会)の規制対象となり、先物取引所と同様に扱われ、DCM(指定契約市場)およびDCO(宣言機関)のライセンスが必要となります。参入障壁が高く、多額の費用がかかりますが、成功すれば連邦法上の地位が付与されます。Kalshiはその好例です。ギャンブルに分類された場合、50州それぞれで個別のギャンブルライセンスが必要となり、コンプライアンスコストが飛躍的に増加し、全国規模のプラットフォーム構築の可能性は事実上排除されます。証券に分類された場合、SEC(米国証券取引委員会)の厳格な規制の対象となり、トークン設計や利回り約束を伴うDeFi予測プロトコルに大きな潜在的リスクをもたらします。米国の規制制度の断片化と重複により、予測市場はしばしば論争の的となるグレーゾーンに位置付けられています。例えば、カルシ氏がニューヨーク州ゲーミング委員会(CFTC)を相手取って起こした訴訟の核心は、CFTCがイベント契約に対する独占的な規制権限を有しているかどうかである。この判決は、カルシ氏の事業が全米規模で円滑に運営できるかどうかだけでなく、今後10年間の米国予測市場の制度的方向性にも関わってくる。さらに、CFTCによるPolymarket規制の執行とCrypto.comのスポーツイベント契約に関する判決は、プラットフォームの外見が「分散型」であるかどうかに関わらず、米国ユーザーにフロントエンドを提供し、取引を促進する限り、それは本質的にデリバティブ取引やバイナリーオプションに基づく未登録かつ法令遵守の活動とみなされ、相応の法的責任を負うことになることを示している。

米国を除く世界のほとんどの法域では、予測市場をギャンブル規制や金融デリバティブシステムに組み込むという「二重の枠組み」が概ね維持されており、予測市場に特化した新たな法律を制定している国はごくわずかです。英国やフランスといった国は、オンラインギャンブル規制の下でイベント賭博に対してオープンな姿勢を維持していますが、ジオブロッキング、決済禁止、ISPブロッキングといった規制手段により、予測市場プラットフォームがライセンスを取得するまでは主流ユーザーにリーチすることが困難になっています。起業家にとって、「技術中立性」という抗弁だけではもはや法的リスクを回避するには不十分です。オフショア企業、DAO、分散型フロントエンドは、規制免除を保証するものではありません。長期的に生き残るための道は3つしかありません。カルシのようにライセンスを取得するか、完全にオフショアで、完全にオープンソースかつ分散型のままで、主流市場から離脱するコストを受け入れるか、コンプライアンス基盤の構築に移行し、ライセンスを取得した機関に技術サービス(KYC、リスク管理、予測データAPIなど)を提供するかです。規制の不確実性により、機関投資家の資金参加と伝統的な金融とのつながりの深さが制限され、予測市場が真に拡大することが困難になっています。

III. 市場価値の予測、イノベーション、将来の機会

規制、流動性、そしてオラクルガバナンスという3つの大きな制約による幾度かの再編を経て、予測市場は真に価値のあるイノベーションの転換期を迎えています。簡単に言えば、過去10年間は「新しい予測市場ウェブサイト」の開発が見られました。しかし、次の10年間は、「イベント契約を情報デリバティブへと抽象化し、DeFiおよび金融システム全体に組み込む」ことで、予測市場をアプリケーションからモジュール式のDeFiレゴセットへと変貌させることで、漸進的な成長がもたらされる可能性が高いでしょう。イベントのバイナリ契約自体は、単なる出発点に過ぎません。これらの契約が標準化され、構成可能で、担保可能な資産単位になれば、永久債、オプション、インデックス、ストラクチャード商品、レンディング、レバレッジといったデリバティブの層全体が自然に形成されるでしょう。 D8X、Aura、そしてdYdX v4の一部の設計で探求されている「イベント市場」は、本質的に「それが起こるかどうか」を0-1の価格空間に投影し、さらに高レバレッジ取引を可能にし、トレーダーはイベントの方向性に賭けるだけでなく、ボラティリティやセンチメントをトレードすることを可能にします。Gondorのようなプロトコルは、ユーザーがPolymarketにYES/NOシェアをステーキングすることでステーブルコインを借りることを可能にし、以前は静的にロックされていた長期イベントポジションを再利用可能な担保資産に変換します。その後、プロトコルは市場確率に基づいてLTVと清算ロジックを動的に調整し、「意見」を再利用可能な資本手段へと金融化します。さらに上位の階層には、PolyIndexのようなインデックス型および構造化商品があります。PolyIndexは、一連のイベントをERC-20インデックストークンにパッケージ化し、ユーザーはワンクリックで「米国マクロ経済政策不確実性指数」や「AI規制および補助金実施イベントバスケット」などの特定のテーマへの包括的なエクスポージャーを得ることができます。資産管理の観点では、予測市場はもはや独立した取引ポジションとしてではなく、資産管理者がポートフォリオに組み込むことができる新しい資産クラスとして見られるようになりました。

中長期的に真に価値のある「シャベル・オポチュニティ」は、4つのレイヤーに集中しています。第一に、真実とルールのレイヤー、すなわち次世代オラクルと仲裁プロトコルです。経済的インセンティブとガバナンス構造の観点からUMAのような紛争の再発をいかに回避するか、そして標準化されたモジュール型ツールを用いて一般ユーザーが「明確に定義され、裁定可能な」イベント市場を構築できるようにするかが、機関投資家や公共部門に予測市場がどの程度受け入れられるかを直接左右します。第二に、流動性と資本効率のレイヤーです。カスタマイズされたAMM、統合流動性プール、担保付き融資、そして予測市場を中心とした利回り集約プロトコルは、休眠中のイベントポジションを再利用可能な資産に変換することができます。これは、DeFiに新たな資産クラスをもたらすだけでなく、プラットフォームの経済的モーメントを強化することにもつながります。第三に、流通とインタラクションのレイヤー、すなわちソーシャルSDK/API、ワンクリック・メディアアクセス・コンポーネント、専門端末、戦略ツールなどが含まれます。これらの方向性は、予測市場への「エントリーポイント」を決定し、情報と取引の交差点に立って継続的な取引手数料と技術サービス手数料を獲得できる人物を決定します。4つ目は、コンプライアンス技術とセキュリティ層です。この層は、洗練されたジオフェンシング、KYC/AML、リスク管理モニタリング、複数の法域にわたる自動報告を網羅し、認可機関が規制の範囲内で予測市場データに安全にアクセスできるように支援し、イベントプライシングを資産運用、投資リサーチ、リスク管理プロセスに真に統合することを可能にします。最後に、AIの台頭は、予測市場と資本市場を結びつける新たなクローズドループをもたらします。一方で、AIモデルは予測市場において「スーパートレーダー」として機能し、高度な情報処理能力とパターン認識能力を用いて取引を行うことで、市場価格設定の効率性を向上させることができます。他方、予測市場はAI能力の「現実世界の評価場」としても機能し、実際の損益や長期的なキャリブレーションなどの指標を通じてモデルの品質を定量的に評価し、「AIリサーチレポート、AI投資アドバイザー、AI戦略」に対する外部の厳格な制約付き評価システムを提供します。投資家にとって、デリバティブの設計を理解し、規制の範囲内でイベント価格設定を安全に活用でき、AIと従来の金融のギャップを埋めることができるプロジェクトは、次のサイクルで「情報ベースのデリバティブ」セクター全体の重要なインフラ資産に成長する可能性が高いでしょう。

IV. 結論

16世紀のローマ教皇選挙賭博から20世紀のウォール街の大統領選予測、そしてIEM、Betfair、Polymarket、Kalshiに至るまで、予測市場の進化は、本質的には人類がシステムとインセンティブを通して「より現実的な確率」に近づこうと試みてきた歴史です。今日、主流メディアの信頼性が低下し、ソーシャルメディアプラットフォームがシグナルとノイズの混在する状況において、予測市場は価格を通して「間違ったことを言うコスト」を体現し、世界中に散在する情報と判断を定量化・検証可能な確率曲線へと圧縮しています。完璧な真実の機械ではありませんが、スローガンや感情よりも検証可能な公共シグナルを提供します。将来、予測市場の究極の目標は、Polymarketよりも大きな単一のプラットフォームの出現ではなく、ソーシャルメディア、ニュースサイト、金融端末、ゲーム、クリエイターツールに組み込まれた「情報と意見の相互作用レイヤー」になることかもしれません。 「いいね!」ボタンのように遍在し、それぞれの意見が取引可能な確率に自然と対応し、人間とAIが関わるゲームの中で、インセンティブ制約のある「集合的予測」を継続的に生成し、意思決定とガバナンスにフィードバックする。真にこの段階に到達するには、この分野はまず3つのハードルを乗り越えなければならない。それは、規制上のハードル、流動性のハードル、そしてオラクル・ガバナンスのハードルである。これら3つのハードルは、まさに次世代のインフラと新たなプリミティブが生まれるための段階である。起業家や投資家にとって、予測市場は決して「完成」した分野ではない。むしろ、コンセプトから産業用プロトタイプへの最初の段階を終えたばかりだ。それが「Web3レベルの情報インフラ」となるかどうかを真に決定づけるのは、今後5~10年にわたる、ルール、流動性、そしてオラクルを取り巻く継続的なイノベーションと制度の洗練である。この数十億ドル規模の情報戦争では、最も大きな声を出す者ではなく、むしろ最も堅固な「シャベル」と「道路」を静かに敷設する建設業者が勝者となることが多い。