OKX Ventures 調査レポート:「予測市場」の現状を理解する

- 核心观点:预测市场正从边缘实验走向主流金融工具。

- 关键要素:

- 监管清晰与机构资金加速流入。

- Polymarket与Kalshi形成双寡头格局。

- 周交易额突破25亿美元创新高。

- 市场影响:重塑全球信息聚合与价格发现体系。

- 时效性标注:中期影响

2025年には、規制の明確化と機関投資家の資金流入の加速に伴い、暗号資産予測市場は、周辺的な実験から情報価格設定における重要なツールへと進化を遂げています。これは、オンチェーンの集合知を通じて、将来の不確実性に関するリアルタイムのゲームとリスク管理を反映するものです。マクロ経済指標から技術革新に至るまで、これまで単一のチャネルに依存していた確率判断は、オンチェーンファンドによって迅速かつ正確に再価格設定できるようになりました。この変化は、私たちが情報や市場シグナルを理解する方法に影響を与えています。

簡単に言えば、暗号資産業界における予測市場とは、暗号資産を使って将来の出来事に賭けるプラットフォームです。例えば、コインの価格が上がるか下がるかを予測したり、競争の勝者を予測したりします。予想が当たれば利益が得られ、外れれば損失が出ます。

OKX Venturesは引き続きこのセクターをモニタリングし、「予測市場」の全体的な状況を分析します。当社の調査レポートは学習および情報提供のみを目的としており、投資助言を構成するものではありません。

I. 市場の起源と発展の予測

「集合知」を集約する情報メカニズムとしての予測市場は、Web3技術の推進によって新たな段階を迎えています。2000年以降、この業界は学術的イノベーション、コンプライアンス競争、そして技術パラダイムシフトを経て進化を続け、2025年には急速な成長と構造変革という新たな局面を迎えるでしょう。

現代の予測市場モデルは、1988年のアイオワ電子市場(IEM)に端を発します。IEMは「価格を確率として捉える」という概念を初めて提唱し、金融契約の取引を通じて、参加者のイベント結果に関する異なる判断を集約しました。1988年の米国大統領選挙において、IEMは小規模な運用で正確な予測を達成しました。その後の研究では、1988年から2004年までのIEMの選挙予測精度は世論調査の74%を上回り、選挙の100日前まで予測精度に優位性を示したことが示されました。1993年、CFTC(米国商品先物取引委員会)によるIEMの適用除外により、イベントドリブン契約市場の政策基盤が確立され、学術的な実験を商用アプリケーションで検証することが可能になりました。

2000年代以降、予測市場の商業化は急速に進みましたが、賭博や金融規制といった様々な課題に直面してきました。BetfairやIntradeといった代表的なプラットフォームは急速に成長しましたが、賭博性やコンプライアンス上の難しさから、制限を受けたり、閉鎖に追い込まれたりしました。PredictItは当初「ノーアクションレター」を受け取ったにもかかわらず、その後撤退し、訴訟に巻き込まれました。これは、外部コンプライアンス市場の制度化が極めて困難であることを浮き彫りにしています。一方、Inklingのような内部予測市場は規制を回避し、企業の意思決定における重要なツールとなっています。

2020年代には、業界において2つの大きな構造変化が起こりました。まず、KalshiはCFTC(米国商品先物取引委員会)の承認を得て「イベントベース契約」取引所として正式に規制当局に認められました。しかし、2023年の選挙市場をめぐる訴訟は、テーマの繊細な扱いと規制の限界を浮き彫りにしました。次に、Web3技術の導入により、予測市場はブロックチェーン・スマートコントラクトを通じてトラストレスな清算・決済を実現できるようになり、検閲耐性が大幅に向上し、規制準拠のハードルが下がりました。2025年10月、ニューヨーク証券取引所の親会社であるICEは、分散型プラットフォームPolymarketに約20億ドルを投資する計画を発表しました。この動きは、業界トップクラスの金融インフラによるWeb3モデルの承認と捉えられ、業界全体のパラダイムシフトを予感させるものでした。

予測市場(情報市場、意思決定市場、イベントデリバティブ)では、参加者が賭けを行うことができ、市場価格はイベント発生の確率に直接対応します。その理論的基盤には、効率的市場仮説と集合知の原理が含まれます。前者は市場価格を確率として近似できると仮定し、後者は多様で独立した分散型の参加メカニズムにおいては、集団的な市場意思決定が個人による意思決定よりも優れていることを強調しています。

金利引き下げの確率を例に、専門家のデータと市場予測を比較してみましょう。

CME FedWatchのようなツールは、デリバティブ価格から機関投資家の期待を反映した確率を推論しますが、ツールの設計や資金調達構造の影響を受けます。一方、PolymarketやKalshiのようなオープンな予測市場は、すべての参加者による賭けを通じて確率を直接決定するため、理論的にはより高い透明性と民主性を提供します。プラットフォームのアクティビティが高ければ高いほど、より包括的な情報を反映します。

要約すると、1988年にアイオワ電子市場(IEM)が価格を確率として承認して以来、予測市場は長きにわたる規制の混乱を経験してきました。2020年まで、KalshiコンプライアンスとWeb3技術の導入、そして最終的にはICE投資意欲の高まりを背景に、制度化と分散化のパラダイムシフトが始まりました。Web3と従来の金融機関の相乗効果に牽引され、予測市場は現在、業界の爆発的な成長とメカニズムの進化の好機を迎えています。分散化と制度化の同時発展は、世界の金融情報集約と価格発見システムを再構築するでしょう。

II. 市場成長とプラットフォーム戦略分析

(I)マクロ市場概観:デュアルトップパターンと資本流入

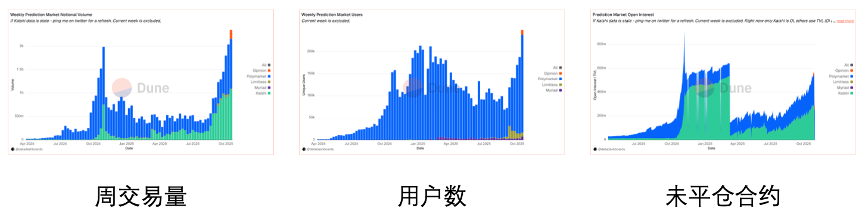

2024年の米国大統領選挙と機関投資家の資金流入に後押しされ、予測市場は2025年に構造的な活況を経験しました。市場は単一のイベントによって推進されていた状態から持続的な金融取引活動へと移行し、資本の厚みとユーザーベースはともに過去最高を記録しました。

取引量のピーク推移:市場は2つの大きなピークを経験しました。最初のピークは2024年10月から11月にかけての米国大統領選挙によるもので、週次取引量は20億ドルに迫りました。2回目の急上昇は2025年7月に始まり、2025年10月には史上最高値に達し、週次取引量は25億ドルを超え、選挙期間中のピークを上回りました。

ユーザー数の増加:市場活動は取引量と高い正の相関関係にあります。2025年10月には、市場全体の週間アクティブユーザー数が22万5千人を超え、新規ユーザーの継続的な流入が見られました。

未決済建玉( OI): OIは市場に実際に固定されている資金を表します。2024年の選挙期間中、市場全体のOIは8億ドル近くまでピークを迎えましたが、その後、決済により減少しました。2025年後半には、市場全体のOIは着実に回復し、5億ドルから6億ドルの範囲で安定しました。これは、市場が単なる短期投機の域を超え、機関投資家と長期投資家からなる資金調達基盤を確立したことを示しています。

競争環境:市場はPolymarketとKalshiの二大寡占状態にあります。2024年には、Polymarketが約90%の絶対的なシェアを占めていました。しかし、2025年10月には、コンプライアンスプラットフォームであるKalshiの市場シェアが60%近くにまで上昇し、総取引量でPolymarketを上回りました。このように上位への集中が進んでいるにもかかわらず、Opinion、Limitless、Myriadといった準大手プラットフォームが残りの市場シェアを確保し、特定の期間(トークン発行期間など)において安定した流動性を確保しています。

(II)主要プラットフォームのデータ分解

1. Polymarket: 選挙ボーナスから複数カテゴリーの保持まで。

分散型予測市場のリーダーとして、Polymarketのデータは強力な「イベント爆発性」を示し、製品カテゴリーを拡大することで選挙後も高いユーザー維持率を維持しました。

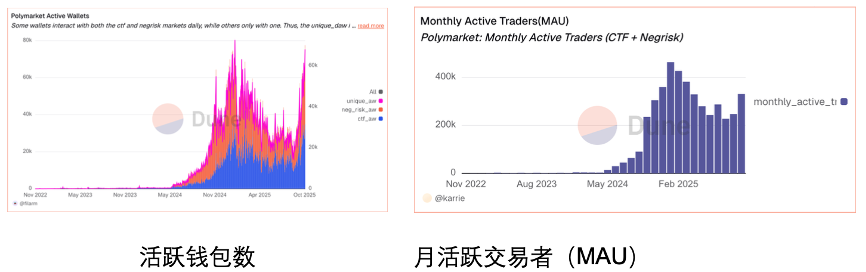

ユーザーデータでは、アクティブウォレット数は2024年末に過去最高の約8万に達しました。選挙後には減少したものの、2025年10月には6万以上で安定し、2024年初頭と比べて大幅に改善しました。月間アクティブトレーダー数(MAU)は2025年1月に45万人でピークに達し、選挙の盛り上がりが収まった後も26万人以上のアクティブユーザーを維持し、プラットフォームの強力なロングテール粘着性を実証しました。1日あたりアクティブユーザー数(DAU)は、2025年10月19日に1日あたりピークの5万8千人に達し、1万人から5万8千人に増加し、約6倍に増加しました。

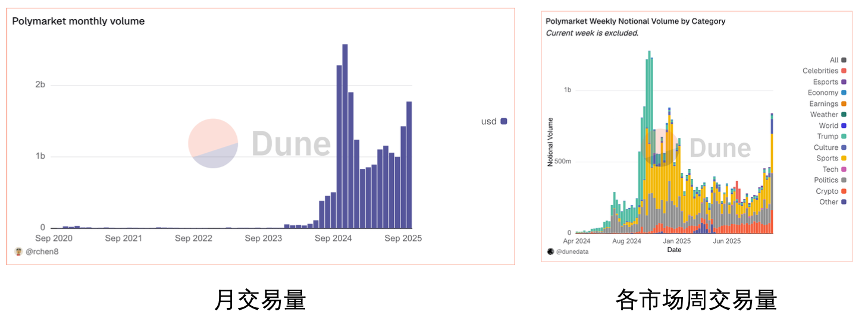

取引量で見ると、過去の累計取引量は181億米ドルを超え、月間ピークは2024年11月の選挙時に発生し、26.3億米ドルに達し、以前の2020年12月のデータと比較して約1,000倍に増加しました。選挙後、月間取引量は約19億米ドルに落ち込み、約30%~40%減少しましたが、それでも2023年の水準をはるかに上回っています。成長率で見ると、前年同期のベース効果が低かったため、2024年7月には前年比5,270%、2025年10月には26,000%に達しました。月ベースで見ると、2024年10月から11月までの取引量も約750%の爆発的な成長を達成しました。

市場構造とカテゴリー別に見ると、2024年の選挙のピーク時には「政治・経済」関連の取引が全体の6割以上を占め、週当たりの取引額は一時10億ドルを超えました。2025年に入ると、取引の中心は徐々に「スポーツ」や「暗号資産」へと移行し、スーパーボウル関連取引は約11億ドルの取引額に達し、「2025年ビットコイン価格」などのビットコイン予測市場は1,550万ドルを超える取引額を記録しました。同時に市場供給も拡大し、2025年4月だけで7,000以上の新規予測市場が開設され、過去最高を記録しました。

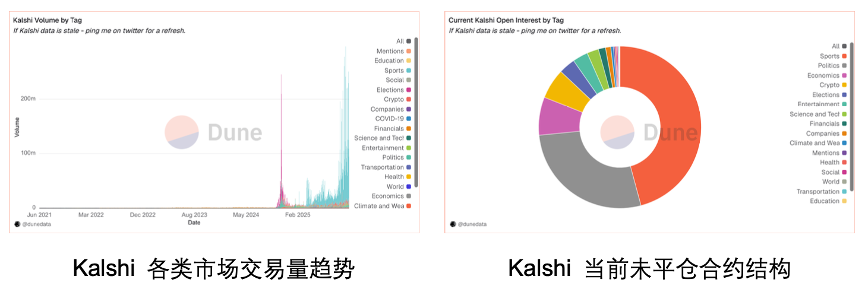

2. カルシ:コンプライアンス遵守チャネルによる指数関数的成長

Kalshi は、コンプライアンス上の優位性を活用して Web2 チャネルを開設し、すべてのコア指標が数倍の成長を達成したことで、2025 年に最も強力な成長の勢いを示しました。

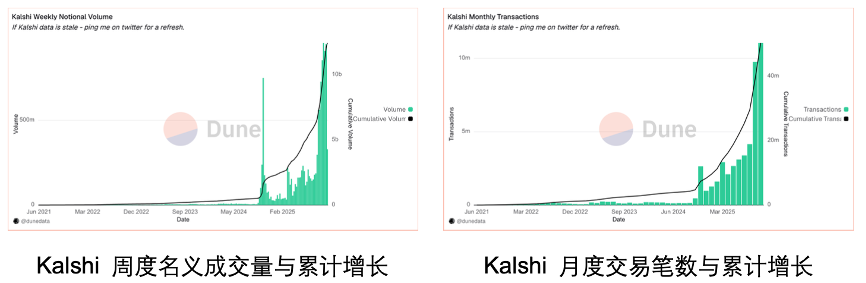

取引量と規模の面では、カルシは2024年末から2025年初頭にかけて、取引量と取引件数の両方で爆発的な成長を遂げ、累計取引額は100億ドルを超え、累計取引件数は4,000万件を超えました。平均注文額は1件あたり約250~300ドルで、明確なリテールユーザーとしての特徴を示しています。週次パフォーマンスでは、週次名目取引額は2024年第4四半期の1億5,000万ドルから2億ドルに急増し、2025年第2四半期と第3四半期には8億5,000万ドルを超えました。

市場シェアとランキングにおいて、2025年10月時点で、Kalshiの週次取引量は市場全体の55%~60%を占め、Polymarketを抜いて最も流動性の高い予測市場プラットフォームとなりました。総貢献度に関しては、2025年9月から10月にかけて、業界の週次取引量は15億ドルを超え、Kalshiは1週間で8億ドルから9億ドルの貢献をしており、これは2024年と比較して5倍以上の増加を示しています。

未決済残高とユーザー構造の面では、未決済残高は2024年末の5,000万ドル未満から2025年第3四半期には2億ドル超へと急増し、月間アクティブユーザー数(MAU)も2024年末の8万~10万人から2025年半ばから後半には40万人超へと拡大しました。市場構造は非常に集中しており、スポーツが約45%、政治が約30%を占め、この2つのセクターで未決済残高の75%以上を占めています。一方、経済は約10%を占めています。供給面では、有効市場数は2025年10月までに約300から1,200以上に拡大しました。

(III)新興・垂直プラットフォームのデータパフォーマンス

これら 2 つの大手企業の他に、Opinion Lab、Myriad、Limitless などのプラットフォームも、特定のインセンティブや垂直シナリオで注目に値するデータを生成しています。

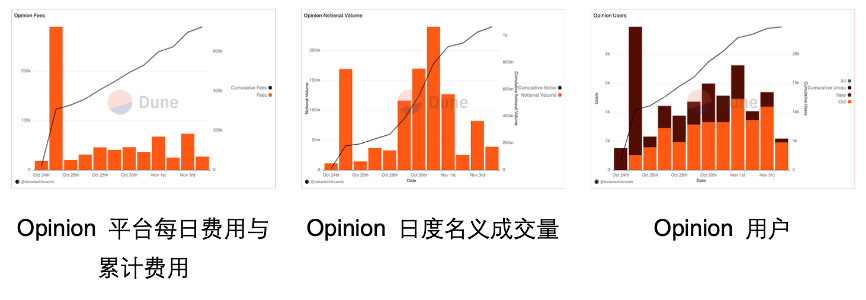

1. Opinion Lab: メインネットローンチブーム

Opinionの1日あたりの取引手数料は10月25日に急騰し、1日で20万ドルを超え、累計取引手数料はほぼゼロから約32万ドルへと急速に上昇しました。11月までに累計取引手数料は60万ドルを超えました。ローンチ日(10月25日、メインネットインセンティブローンチ日)には、想定元本取引量、取引件数、ユーザー数ともに1日あたりのピークに達しました。この日、Opinionは市場全体の想定元本取引量の約15%~20%を占めました。資金面では、プラットフォームの総ロック額(TVL)は10月30日に5,000万ドルのピークに達し、インセンティブキャンペーン後も一時的に多額の資金が滞留していたことが示されました。

2. Myriad: メディアトラフィックのコンバージョンと維持

ユーザーコンバージョンの面では、登録ユーザー数は51万3000人を超えているものの、アクティブな取引ユーザー(USDCトレーダー)はわずか3万人にとどまっており、登録ユーザーと取引ユーザーの比率は約17:1となっています。これは、コンテンツ読者から金融トレーダーへのコンバージョンファネルを反映しており、累計アクティブウォレット数は約3万です。取引高は、累計取引高が1200万ドル(USDC)に達しました。2025年9月から10月のピーク時には、日次取引高が200万ドルに迫り、週次ピーク時には600万ドルを超えました。資金維持率の面では、総ロック額(TVL)は10月中旬に80万ドルに迫り、8月以降全体で約300%増加しました。未決済建玉(OI)は10月上旬に50万ドルでピークに達し、前月比で約2.5倍の増加となりました。収益創出の点では、累計手数料収入は約 40 万ドルに達し、1 日の手数料収入のピークは約 6,000 ドルでした。

3. 無限:高周波励起下でのデータ変動

取引量に関しては、2025年8月から9月にかけて急増が見られ、取引量は約25倍に増加しました。10月中旬までに、わずか半月で取引量が1億ドルを超え、累計は5億ドルを超えました。インセンティブプログラムの最初のシーズンには、約34,000人のアクティブトレーダーが参加し、75万件の取引が行われました。累計取引量が5億ドルに達したにもかかわらず、ピーク時の総ロック額(TVL)はわずか100万ドルを超え、TVL /取引量比が非常に低いことから、ユーザーは主に超短期の高頻度取引に従事していたことがわかります。エアドロップ終了後、24時間の取引量は急速に34.7%減少して756万ドルになり、データは徐々に正常に戻りました。

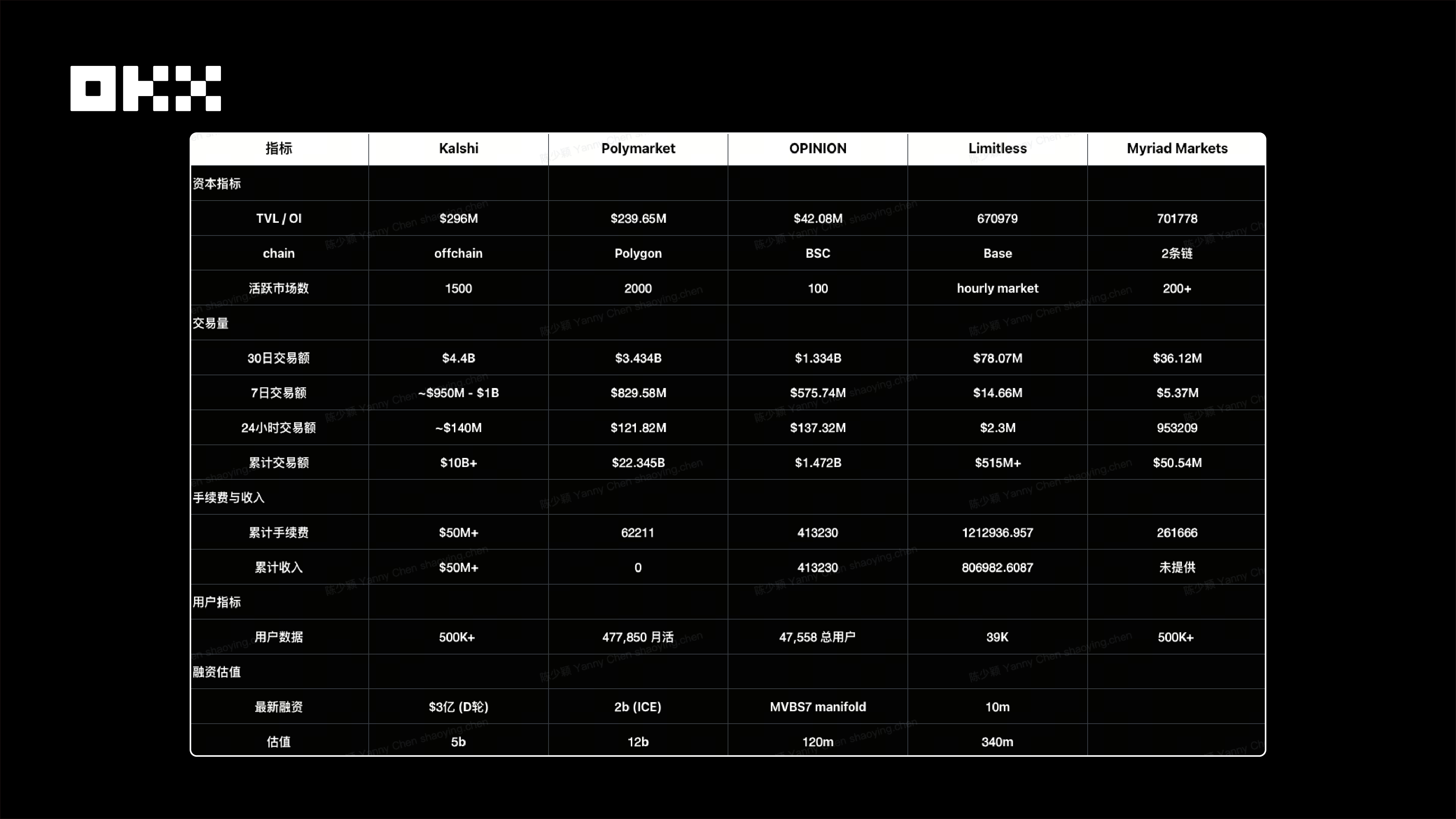

(iv)コアデータの横比較表

さまざまな指標から

GTMの観点から

GTM 戦略によってもたらされる成長の質には、明確な階層構造が見られます。チャネル統合 (Kalshi など) によってもたらされる構造的な成長の質が最も高く、次にイベント駆動型 (Polymarket など) によってもたらされる周期的なバースト、コンテンツ変換 (Myriad など) によってもたらされる高摩擦成長が続きます。一方、トラフィックの増加によるエアドロップ期待によって引き起こされる成長は、比較的急速に低下します。

コンプライアンスは成長の「根底にある錨」です。Polymarketの進化(イベントドリブン → コンプライアンスへの苦闘 → 制度的コンプライアンス)はこの点を証明しています。2024年の選挙(月間アクティブユーザー45万人)を契機に爆発的な成長を遂げたにもかかわらず、当初のコンプライアンス違反により、米国市場への参入を3年間逃しました。ICEによる2025年の投資提案と認可取引所の買収は、大手企業でさえ最終的には「コンプライアンス」の道に戻らなければならないことを示しています。

III. 産業構造分析

(a) トラックマッピング

1. インフラストラクチャは徐々にモジュール化されつつあり、統合プラットフォーム (初期の Augur など) は「組み合わせ可能なレゴ モジュール」へと進化しています。

Azuro、UMA、Gnosis Omenなどのインフラプロトコルは、新規プロジェクトへの技術的障壁を大幅に低減し、マルチチェーン展開とプラグイン可能なフロントエンドをサポートすることで、一般的なトラックを充実させ、起業家にプラグアンドプレイの製品基盤を提供し、AI駆動型やコミュニティベースのゲームプレイといったロングテールイノベーションシナリオを促進します。Gnosis (Omen) / CTFは業界標準の資産発行フレームワークを提供し、Azuro Protocolはプラグアンドプレイのベッティングミドルウェアを提供することで、新規プロジェクトが独自の流動性プールやオッズエンジンを構築することなく、フロントエンドエクスペリエンスに集中できるようにします。

このモジュール化により、新しいアプリケーションへの参入障壁が大幅に下がり、スポーツやゲーミフィケーションを含む多くのニッチ分野の繁栄が促進され、予測市場のエコシステム全体に革新的で多様な開発の可能性がもたらされます。

2. 垂直セクターにおける多数の機会:スポーツとクリエイター経済が成長の原動力になりつつあります。

汎用プラットフォームや主要プラットフォームに加え、スポーツ、音楽、IPO前、知識検証、ソーシャルゲーム、AI予測、Telegramボットなど、様々な分野のプロジェクトが急速に台頭しています。ソーシャルメディア/UGC、クリエイター収益分配、コミュニティ交流といったバイラル成長メカニズムは、これらの新しいプロジェクトの共通の特徴となりつつあり、ユーザーエンゲージメントと普及速度の向上につながっています。

汎用プラットフォームの好機は閉ざされつつあり、新規プロジェクトの機会はますます垂直市場に集中しています。データによると、スポーツベッティングとクリエイター/ソーシャルエコノミーは現在、最も急速に成長している2つの垂直セクターです。独立したセクターとしてのスポーツベッティングは、専用のパブリックチェーン(SX Networkなど)、ミドルウェア(Azuro)、独自プロトコル(Overtime)、そして驚異的なアプリケーションFootball.funを生み出し、わずか2週間でTVL1,000万ドルを達成しました。

クリエイターやソーシャルエコノミーの分野では、プロジェクトモデルはもはや「独自の市場を創造する」というものではなく、「KOL(キーオピニオンリーダー)のエンパワーメント」によって成長を促進することへと移行しています。Meleeのようなプラットフォームはクリエイターに20%の収益分配を提供し、Index.funはクリエイターの収益の30%を提供しています。これらのプラットフォームは、予測市場を単なる情報ツールから、クリエイターやオピニオンリーダーが影響力を収益化するためのツールへと変革し、エコシステムとその応用シナリオの多様性をさらに拡大しています。

3. AIは新規プロジェクトの標準機能であり、作成と決済を自動化します。

AIは、市場創出、イベント分析、コンテンツ制作、決済、ギャンブル、リスク管理といった分野で大きな可能性を示しています。AIエージェントやCopilotと組み合わせることで、情報アーカイブ、自動市場設定、さらには予測分析を支援し、ユーザーエクスペリエンスと運用効率を向上させることができます。人工知能は、一部の新しいプラットフォームにおいて補助ツールから中核製品へと位置づけられつつあり、コストと効率性の観点から従来の予測市場が抱える根本的な問題点に対処しています。例えば、OpinionLabsとBuzzingAppはどちらも「AIエージェント」を中核として活用し、AIによるゼロコスト作成、無制限の供給、自動決済を実現しています。これは、UMAに依存するPolymarketや、人間のコンプライアンスに依存するKalshiにとって、根本的な技術的破壊力となります。

4. インタラクション層の再構築:「ボット」と「アグリゲーター」が重要なエントリーポイントとなる

フロントエンドツールやTelegramボットは、基盤となるプロトコルレベルでのユーザーエクスペリエンスの摩擦を大幅に軽減し、インタラクションレイヤーに新たな機会を生み出しています。例えば、FliprやNoiseといったボットは、煩雑なウェブインターフェースからツイートやグループチャット内でのワンクリック注文まで、複雑な予測取引操作を簡素化し、ソーシャル主導の市場への参入における重要なGTM戦略となっています。一方、FliprやXO Marketといったアグリゲーターは、主要プラットフォーム(Polymarket、Kalshi)の流動性断片化問題を解決し、レバレッジ、ストップロス、テイクプロフィット注文など、ネイティブプラットフォームでは利用できない拡張機能を追加することで、プロのトレーダーのニーズに的確に応えています。

5. 予測市場がDeFiレゴの一部になる:構成可能なインフラストラクチャ

予測市場は、孤立したプラットフォームから真の「DeFiレゴ」へと徐々に進化しています。一方では、Index.funなどの一部のプロジェクトが、Gnosis CTF標準に基づく様々な予測結果を取引可能な「クリエイターインデックス」にパッケージ化し始めています。他方では、KalshiとPythの統合など、このデータはオラクルを通じて他のDeFiプロトコル(Gondorなど)に提供され、オンチェーンデリバティブ、保険、レンディングプロトコルの新たなデータソースとなっています。

6. 予測市場は金融デリバティブとして捉えることができます。つまり、「イベント予測」から「高頻度取引」への収束です。

製品設計は「イベント予測」から「金融デリバティブ」へと急速に収束しつつあります。例えば、Limitlessの30分超高頻度契約はボラティリティ取引ツールとして利用され、Fliprの5倍レバレッジは先物取引へと発展し、Touchmarketの価格帯予測はストラクチャードオプションへと進化しました。これは、セクター全体が当初の情報集約という目的から、高頻度DeFiデリバティブ取引という新たな分野へと急速に進化していることを示しています。

7. データ処理やクロスチェーン機能など、ミドルウェアの機会は注目に値します。

ミドルウェアとデータツールは、完全な予測市場インフラを形成し、取引効率とユーザーエクスペリエンスを大幅に向上させています。例えば、Polysightsは「予測市場ブルームバーグ端末」に類似したサービスを提供しており、Polymarket、Kalshi、Limitlessなどのプラットフォームから分散型データを集約することで、スマートマネーの動きを追跡し、高度な裁定取引シグナルを生成します。賭博とスポーツ分野では、Azuroが流動性プール、オッズエンジン、スポーツデータオラクル(Chainlink)をパッケージ化したプロトコルによって「サービスとしてのバックエンド」の可能性を示しており、新規プロジェクトがユーザーエクスペリエンスとGTM(市場価値)の促進に注力できるようにしています。

一方、クロスチェーン流動性と注文集約が鍵となり、Base(Limitless)、Polygon(Polymarket)、Solana(Melee)に市場が分散しています。Fliprは注文フローを集約し、オッズをルーティングし、クロスチェーン決済を解決し、「予測市場の1インチ」の役割を果たしています。さらに、GTMおよびインタラクションレイヤーミドルウェアの機会は、FliprやNoiseなどの組み込みツールにあります。これらのツールは、Telegramボット、Xプラットフォームのツイート、コンテンツウォレットに取引機能(ワンクリック注文やレバレッジなど)を組み込み、ユーザーが取引意思を示した瞬間にトラフィックと取引行動を直接キャプチャします。

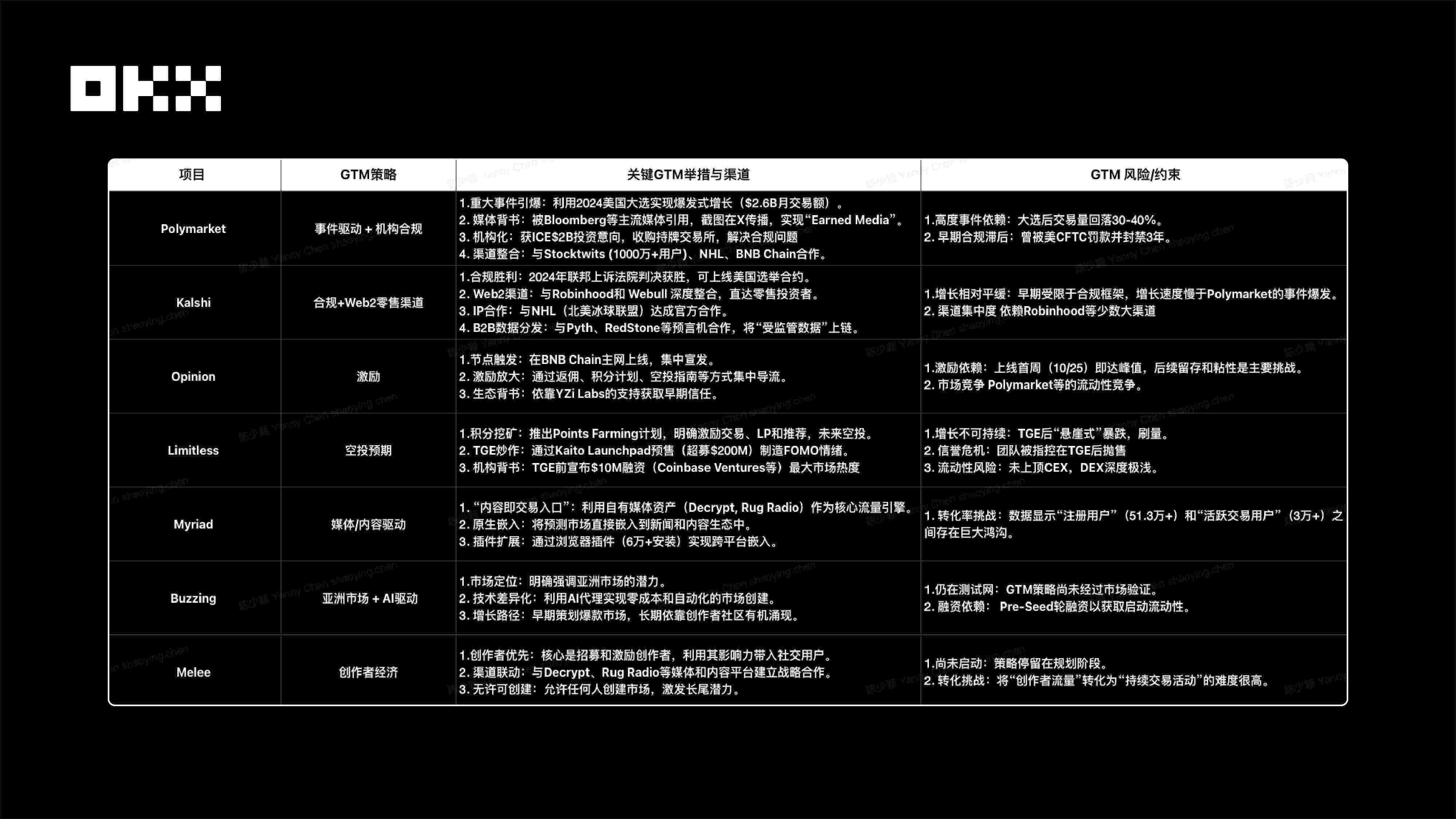

(II)主要プロジェクトの比較

(III)線路投資の地域分析

1. 北米市場:コンプライアンスとデータ主導

- Kalshi:KalshiはCFTCライセンスを取得し、米国の規制市場を支配しています。経済指標や連邦準備制度理事会(FRB)の金利決定など、規制対象のマクロ経済データの取引を独占しています。その市場シェアはかつてPolymarketを60%上回りました。

- 政治とイベントの分離(二重独占):注目度の高い政治イベントは、Polymarket(グローバルファンド)とKalshi(米国準拠ファンド)によって支配されており、地域と資金の属性に基づいて明確な区別が形成されています。

- プラットフォーム間の競争を避ける(GTMは非常に高い):主要プラットフォームの参入障壁は既に確立されている。やみくもに新たな規制準拠の取引所を設立するのは、コストとリスクが大きすぎる。Kalshi/Polymarketに直接対抗するという考えは断念すべきである。

- 「サポート層」の掘り起こし(ツールの機会):本当の機会は、Robinhood/Kalshi チャネル(Polysights モデル)向けのフロントエンド分析ツールの開発や、機関コンプライアンス データのディストリビューターになることなど、大手企業へのサービス提供にあります。

2. グローバル/オフショア市場:スポーツ用品の不可欠なニーズと製品不足

- スポーツは生活必需品(最大の垂直カテゴリー):スポーツは世界で最も確実な成長軌道にあります。Kalshiの最近の成長の92%はスポーツによるものです。Azuro/Overtimeなどのオンチェーンプロトコルの高いTVLは、そのオフショアでの生活必需品としての属性を裏付けています。

- ミドルウェア戦略 (シャベルビジネス): Azuro のような流動性およびオッズ ミドルウェアに投資することが最善の戦略です。これらのミドルウェアは、すべてのフロントエンド スポーツ ベッティング アプリの基盤となるインフラストラクチャを提供し、「プラグ アンド プレイ」を可能にします。

- 「欠けているピース」の課題解決:主要プラットフォームは、コンプライアンスとリスク回避の観点から「パーレイ」機能を欠いています。この機能を分散的に実装できるプラットフォームは、ゲームに非常に熱心なユーザーに対して大きなサイフォン効果を発揮するでしょう。

- 暗号通貨ネイティブの Limitless 短期取引: DeFi トレーダー向けの高頻度暗号通貨価格変動予測 (Limitless モデルなど) は、需要が強く、短期投機のニーズを満たすもう 1 つのニッチ市場です。

3. アジア市場:ソーシャルシェアリングとロングテールマイクロマーケット

- モバイルファーストとソーシャル主導(市場特性):アジア市場は未開拓の盲点であり、ユーザーはモバイル操作、ソーシャルシェアリング、高頻度インタラクションを好み、これは欧米の制度化されたスタイルとは大きく異なります。

- 壮大な政治的物語を放棄する(ローカライズ):アジアのユーザーは、ヨーロッパやアメリカのマクロ政治問題にほとんど関心がなく、敏感であるため、Polymarket の政治賭博をコピーする戦略は完全に放棄する必要があります。

- Telegram ボットが王者 (最適なエントリー ポイント): Telegram ボット (Flipr や okbet など) を活用して軽量のエントリー ポイントを構築すると、参入障壁が大幅に下がり、アジアのユーザーのソーシャル習慣や支払い習慣に完全に適合します。

- マイクロエンターテイメントのトピック選択(ロングテール戦略):eスポーツ、KOLゴシップ、ミームの価格設定などのロングテールのマイクロイベントに焦点を当て、Meleeスタイルの「クリエイター収益分配」メカニズムを活用して、KOLの自己宣伝とバイラル成長を刺激します。

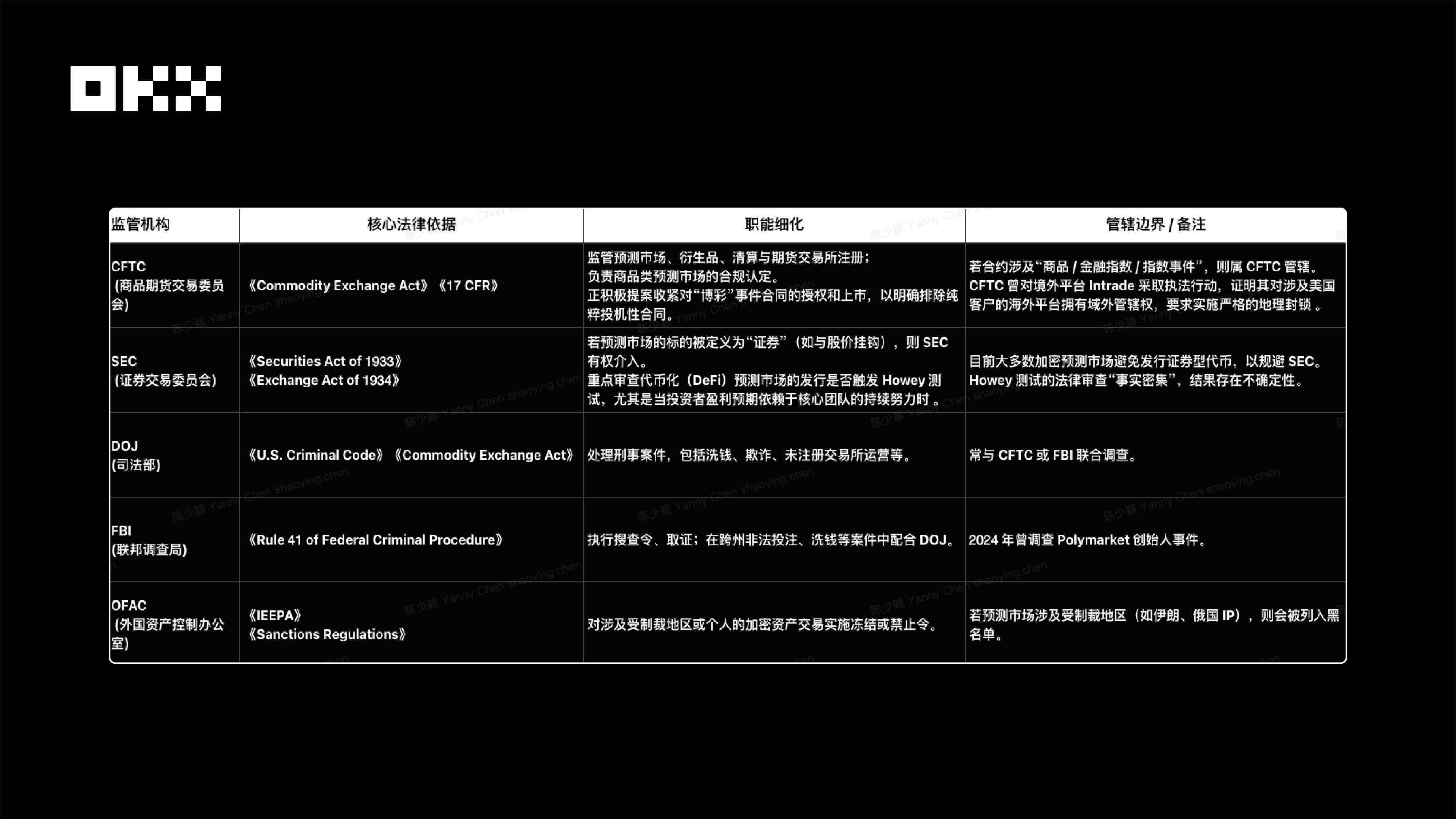

IV. 規制機関の現状分析

(I)米国の規制制度の現状

現在の連邦規制の状態は次の図に示されています。

州レベルおよび地方レベルの規制状況

1. 米国の「連邦対州」の管轄権争いにおける最も熾烈な戦場であり、その結果は業界に決定的な影響を及ぼすであろう。

カルシ氏とCFTCは、商品取引法が連邦の専属管轄権を有すると主張し、「イベント契約」は金融デリバティブであり、州法に優先するべきだと主張している。しかし、ニューヨークを含む少なくとも8州のゲーミング委員会は、これは単なる規制裁定であり、州レベルのゲーミングライセンスと税金を回避するための「裏口」であると主張している。この論争は、法規定の解釈をめぐる議論であるだけでなく、規制権力と財政的利益の闘争でもある。カルシ氏の訴訟は、重要な転換点となるだろう。カルシ氏が勝訴すれば、連邦金融規制における最大の障害が取り除かれることになる。一方、敗訴すれば、すべての予測市場は、想像を絶するほど高いコンプライアンスコストを伴う、51州に支配された断片的なゲーミング規制を受け入れざるを得なくなる可能性がある。

2. ケーススタディ:カルシ対NYGC訴訟

カルシ氏とニューヨーク州ゲーミング委員会との対立は、商品取引法(連邦法)と州賭博法の間の根本的な法的矛盾に端を発しています。この事件は、ニューヨーク州ゲーミング委員会がカルシ氏に対し、無認可のスポーツ賭博を提供しているとして、営業停止命令書を送付したことに端を発しています。カルシ氏はその後、連邦裁判所に訴訟を起こし、イベント契約については連邦法が専属管轄権を有すると主張し、「51もの異なる矛盾する州法」による規制上の混乱を避けるため、連邦管轄権が州賭博法に優先すべきだと主張しました。この訴訟は、カルシ氏のパートナーであるロビンフッド社が関与する部族訴訟によってさらに複雑化しました。カリフォルニア州の部族もインディアン賭博規制法(IGRA)を理由に訴訟を起こし、管轄権の問題を連邦、州、部族レベルにまで拡大し、訴訟の法的および規制上の不確実性を大幅に高めました。

各国の規制の現状

予測市場(特にDeFiプラットフォーム)が依拠する「ボーダーレス」または「分散型」の性質は、規制当局からは非効率的とみなされています。各国の規制当局は、自国の管轄権を強化するために、ジオブロッキング、決済チャネルブロッキング、ISP禁止などを積極的に活用しています。

予測市場に対する世界的な(米国以外の)規制の傾向は明らかに厳しくなっています。規制当局は、その「革新性」を理由に目をつぶっているのではなく、むしろ既存の2つの規制枠組み(金融またはゲーム)に急速に統合し、国内ライセンスを回避しようとする海外事業者を断固として拒否しています。

率直に言って、現在の規制環境は非常に混沌としており、短期的な統一は事実上不可能です。異なる分類は、コンプライアンス要件と法的結果を大きく異なるものにします。まず、商品またはデリバティブに分類される場合、規制機関は連邦レベルの商品先物取引委員会(CFTC)です。これは、市場が将来のイベント(金利や政治的イベントなど)のリスクヘッジに利用され、先物取引と同様に機能し、価格発見とリスク管理に役立つという論理に基づいています。Kalshiプラットフォームはこの方向性に沿って発展を目指しており、すでにCFTCの認可を取得しています。

第二に、賭博または賭博に分類される場合、規制当局には州の賭博委員会(ニューヨーク州賭博委員会など)や国際的な賭博組織(フランスのANJや英国のUKGCなど)が含まれます。その論理は、市場は将来の出来事の結果に「賭ける」ために利用されており、主な目的は経済的リスク管理ではなく娯楽であるというものです。実際の例としては、ニューヨーク州がカルシが無認可のスポーツ賭博を提供していたと告発したことや、ベルギーなどの国がポリマーケットを直接禁止したことなどが挙げられます。

最後に、証券として分類される場合、規制機関は連邦レベルのSEC(証券取引委員会)であり、主にDeFiプラットフォームを対象としています。プラットフォームの利益期待がコアチームの継続的な努力に依存している場合、または原資産が株価に連動している場合、ハウィーテストが適用され、投資契約とみなされる可能性があります。実際の証拠から、SECはDeFi予測市場におけるトークン発行の精査に引き続き注力していることがわかります。

(II)メカニズム分析:ビジネスモデル、取引メカニズム、オラクル

1. ビジネスモデル分析

予測市場は、B2C 取引手数料を単純に収益化するモデルから、データ価値を掘り出す B2B DaaS モデルへと進化しており、最終的には、顧客獲得コストを最小限に抑えるためにメディアとクリエイターのエコシステムに組み込まれたハイブリッド モデルへと移行するでしょう。

- Kalshi のコンプライアンス収益戦略:このプラットフォームは規制ライセンスを堀として頼り、高額手数料の集中型モデルを採用して B2C 取引収益を直接獲得し、機関投資家や保守的なトレーダーから信頼されるコンプライアンス金融市場を支配することを目指しています。

- Polymarket の市場シェア優先戦略:プロジェクトは、資本サポートを利用して非常に低いレートを維持し、市場シェアとデータ資産を優先し、ネットワーク効果を通じて障壁を構築し、B2B DaaS の長期的なデータ価値のマイニングに取り組んでいます。

- Limitless のプロトコル価値戦略:このプラットフォームは DeFi ネイティブ モデルを採用し、手数料ベースのトークン買い戻しの経済的フライホイールを使用してプロトコル トークンにプラットフォーム価値を直接付与し、トークン インセンティブ メカニズムを利用して暗号空間での高頻度流動性を競います。

- Cultivate Labs の堅牢な B2B 戦略:このモデルは投機的な市場を回避し、大企業や政府の意思決定をサポートする SaaS ソリューションの提供に重点を置き、強力な顧客関係を通じて予測可能な継続的な収益を確保します。

- ハイブリッド モデルの可能性と課題: Melee や Myriad に代表される組み込みモデルは、幅広いインターネット ユーザーにリーチできるため、潜在的な市場規模が最大ですが、エンターテイメント指向の予測を持続可能な経済モデルに変換するという課題にはまだ対処する必要があります。

2. 取引メカニズムの分析:流動性、マッチング、資本効率

この論文では、理論モデル(CLOB、LMSR)から特定のプラットフォーム実装(Polymarket、Kalshiなど)まで、マッチングメカニズム、アーキテクチャ、ポジションサイジングメカニズム、資本効率、リスク特性の違いを体系的に比較します。

- 「効率性」と「分散化」の両立方法

- 資本効率(CEXの強み):CLOB(オーダーブック)のようなモデルは資本効率が非常に高く、低いスリッページと高い流動性を提供します。これは、プロのトレーダーを惹きつけ、高い取引量を確保するために不可欠です。

- 分散化(DeFiの真髄):AMMのようなモデルはパーミッションレスで検閲耐性があります。これは「グローバル情報市場」としての予測市場の中核的な価値です。

- 今日の市場リーダーは、どちらも完璧に実現できるわけではありません。彼らは皆、妥協を強いられています。

- Kalshi: 100% 効率、0% 分散化。(規制と中央集権化を全面的に採用)

- Gnosis/Omen: 100% 分散化、非効率性 0%。(LMSR は非効率すぎるため、誰も使用していません。)

- Polymarket:ハイブリッドな妥協案。(オフチェーンマッチングの効率性と引き換えに、分散化をある程度犠牲にし、規制リスクをもたらします。)

- Limitless: 技術的な妥協。(L2 速度を使用してオンチェーン CLOB 実装を強制しようとしていますが、依然としてプロのマーケットメーカーに依存しています。)

- 業界の究極の目標は、CLOB の効率性と AMM の受動性と分散性を組み合わせたモデルを見つけることです。

- 旧式の AMM の「不器用さ」は、流動性が 0% から 100% の範囲全体にわたって均一に分配される点にあり、その結果、資金の 90% が 50/50 市場で「休眠状態」となり、非常に非効率的です。

- 「集中型流動性」(Uni v3 の中核概念)は、この矛盾を解決するための究極の目標であり、流動性プロバイダー(LP)が資金の 100% を 40% ~ 60% などの高確率取引範囲に「スマートに」集中できるようにします。

- この新しいモデルは、2 つの大きな利点を完璧に組み合わせています。CLOB の資本効率と低いスリップを実現すると同時に、許可がなく受動的に「セットアップして忘れる」 AMM の分散化精神を維持しています。

- したがって、市場の将来は、予測市場向けに特別に設計された「スマート AMM」であり、「集中型流動性」を中核とし、Uni v4 の「フック」を使用して動的手数料などの高度な機能を追加する可能性があります。

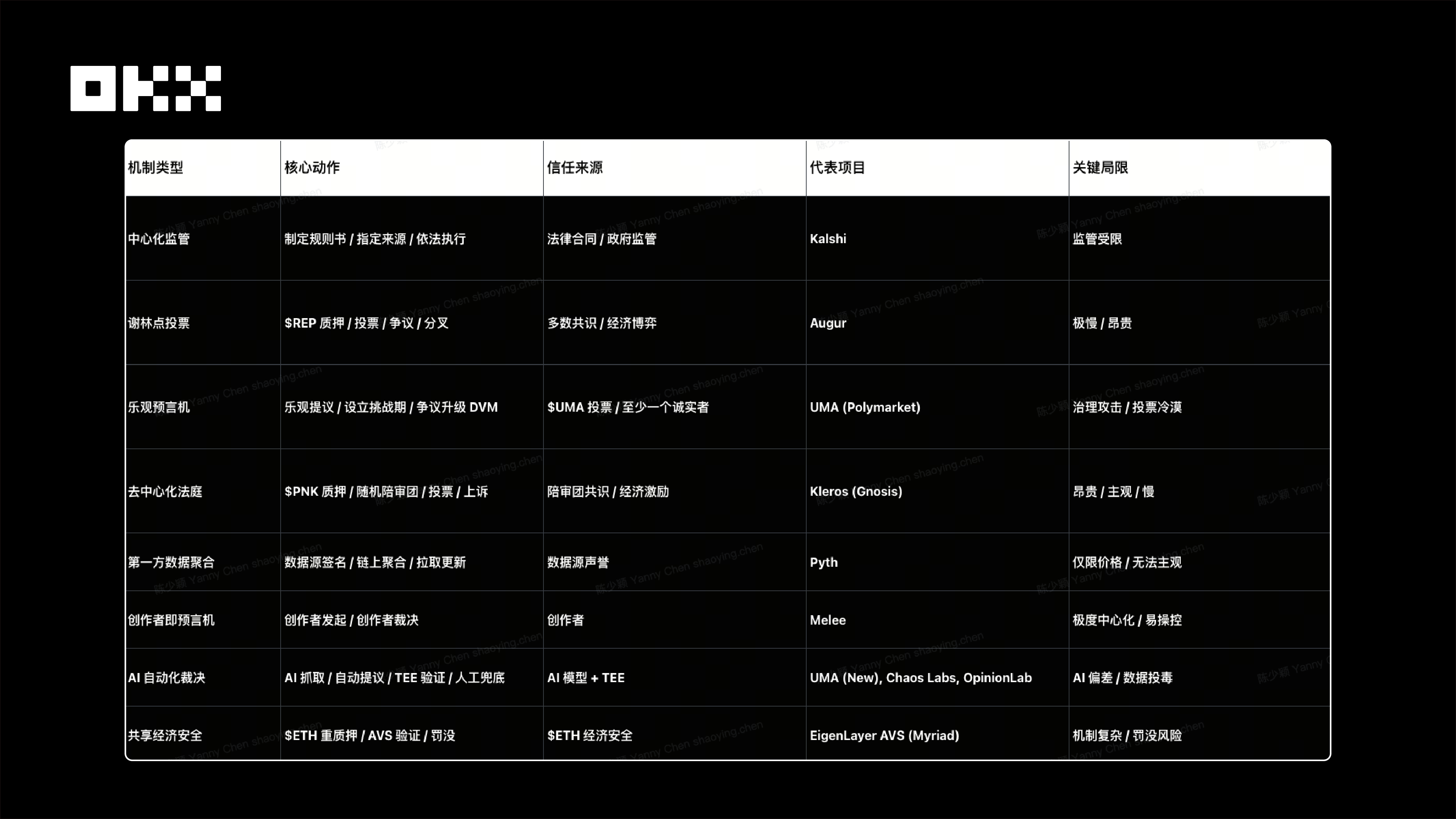

3. オラクルメカニズム:結果判定における信頼性、セキュリティ、決済効率

- 権威主義的認識論:中央集権的な規制モデル(カルシ)

- メカニズム:法的規則に基づいて、プラットフォームは単一の信頼できるデータ ソース (労働省のレポートなど) を指定して裁定を下します。

- 信頼の源:法的契約と CFTC 規制。

- 利点:法的確実性が高く、機関に適しています。

- 制限事項:判決の範囲は規制当局の承認によって制限されます (以前の政治予測の禁止など)。

- コンセンサス認識論:分散型シェリングポイントモデル(Augur、UMA)

- メカニズム:シェリングポイントの原則を利用して、トークン保有者に結果に投票するインセンティブを与えます。

- Augur: REP トークン保有者が投票し、紛争が発生した場合にフォークをトリガーします (非常に遅く、コストがかかります)。

- UMA(ポリマーケット):楽観的オラクルモード。議論の余地がない場合はデフォルトで通過し、議論の余地がある場合はDVM投票にエスカレートされます。

- セキュリティの前提:腐敗のコスト (CoC) > 腐敗の利益 (PfC)。

- 限界:ガバナンス攻撃のリスク。2025年にウクライナ市場で発生したUMA事件は、クジラによる不正操作の被害を受けており、トークン投票は参加率が低い場合、攻撃に対して脆弱であることを示しています。

- 司法認識論:分散型仲裁裁判所(Kleros)

- メカニズム:オンチェーン裁判所と同様に、ランダムに選ばれた陪審員が複雑/主観的な紛争を裁定します。

- 利点:表現力が非常に高く、曖昧で構造化されていない紛争を処理できます。

- 制限:コストが高く、速度が遅い。

- 出現メカニズムの進化

- Pyth ネットワーク (プル モデル):トップレベルの機関がブロックチェーンに直接サインインします。高頻度、低コスト、客観的な価格データに適しています (Limitless など)。

- AI + TEE(オピニオン/バズ): AIエージェントがデータを自動的に取得・判定し、TEEハードウェアがプロセスの信頼性を確保し、コミュニティがセーフティネットを提供します。これにより、ロングテール市場における判定コストが軽減されます。

- AVS 共有セキュリティ (EigenLayer):大量に賭けられた ETH を活用して経済的セキュリティを提供し、単一のオラクル トークンの時価総額が不十分であることによって引き起こされる攻撃のリスクに対処します。

- Melee (Creator as Oracle):クリエイターがルールをカスタマイズして決定を下せるようにし、ソーシャル/エンターテイメントのロングテール市場に適応します。

- プロトコル開発者向け: 「全能の神託」を拒否し、専門化を受け入れます。

- 金融市場/価格市場:究極のパフォーマンスと忠実性を追求し、PythやChainlinkなどのファーストパーティデータソースモデルを選択してください。高頻度価格の決定に投票メカニズムを使用することは避けてください。

- 客観的/バイナリ イベント: EigenLayer AVS に基づく楽観的モデルを採用し、「腐敗のコスト」が常に「腐敗の利益」よりも高くなるようにします。

- 主観的/曖昧なイベント: Kleros などの分散型仲裁システムを統合するか、Kalshi の集中型「ルールブック」モデルを受け入れます。

- ロングテール/ソーシャル マーケット: Melee の「Creator as Oracle」モデルを採用し、ソーシャル エンターテイメント製品として明確に位置付けます。

- 賭けをする人や投資家は、オラクルリスクを十分に考慮する必要があります。

- 主なリスク管理: 取引を行う前に、市場の意思決定メカニズムを読んで完全に理解する必要があります。

- 賭けを定義する: 「イベントの結果に賭けているのか、それとも匿名のトークン保有者のグループの投票行動に賭けているのか」と自問してください。2025 年のポリマーケット攻撃は、この 2 つが完全に逆になる可能性があることを証明しました。

- リスクの価格設定: 暗号経済的コンセンサスに依存する市場では、オッズやポジションのモデルに中核要素としてオッズが操作されるリスクを考慮する必要があります。

- 「真実の機械」から「検証可能な自動化」へ

- マーケットオラクルの発展は、理想主義から実用主義へ、そして専門化とモジュール化へと移行してきた歴史です。

- 最も初期の「真実マシン」(Augur など)は、その複雑さと非効率性のために失敗しました。

- より実際的な「楽観的モデル」(UMA など)は、孤立した経済安全保障における致命的な欠陥のために崩壊しました。

- 規制された「権威あるモデル」(Kalshi など)は技術的に堅牢ですが、その適用範囲は厳しく制限されています。

- 将来は、完全な集中化でも完全な分散化でもなく、ハイブリッドなアプローチと専門的なアプローチの組み合わせになるでしょう。

- ハイブリッド:AI自動化(効率化)、人間による監視(セキュリティ確保)、シェアリングエコノミーのセキュリティ(経済的脆弱性への対応)を統合し、「ヒューマンマシンループ」の複合システムを形成します。

- 特化: 普遍性を犠牲にしてコアバリューを実現する、Pyth (価格に特化) や Melee (ソーシャルに特化) などの特化モデルを採用します。

最終的に、「オラクル問題」は単一のメカニズムによって「解決」されるのではなく、複数のメカニズムから構成される進化するエコシステムによって「管理」されることになります。このエコシステムは、セキュリティ、スピード、コスト、表現可能性という4つの側面に基づいて、異なるタイプの「真実」に対して異なるトレードオフを提供します。

V.コンプライアンスは成長の基盤

2025年は、予測市場が周辺的な実験から金融インフラへとパラダイムシフトする年です。資本と規制の両面から触媒作用を受け、このセクターはKalshi(コンプライアンスファイナンス)とPolymarket(オフショアDeFi)の二大勢力を形成し、ビジネスロジックは単一取引手数料からB2Bデータ配信と埋め込みトラフィックの収益化へと移行しています。

コンプライアンスは成長の要となり、規制の性格付けが市場の上限を決定づけるでしょう。業界は、ライセンスに基づく制度化されたパスと、コードに基づく検閲耐性パスへと徐々に分化しています。インフラも専門的に発展しており、マッチングメカニズムはAMMからCLOBへと進化し、資本効率を向上させています。オラクルは、ガバナンス攻撃リスクに対処するため、単純なトークン投票から「AI自動化 + AVS共有セキュリティ」のハイブリッド防御システムへとアップグレードしています。

今後、汎用プラットフォームの好機は閉ざされ、成長は垂直化とソーシャル化という二つの極へと突き進むでしょう。一つはスポーツとマクロデリバティブの深層的な制度化であり、もう一つはクリエイター経済と融合した「アテンションの金融化」です。この競争の最終的な結末は、高頻度のコンプライアンスデータフローとロングテールソーシャルゲームの共存となるでしょう。

免責事項

この記事は情報提供のみを目的としています。記載されている見解は著者の見解のみであり、OKXの立場を代表するものではありません。この記事は、(i)投資に関する助言または推奨、(ii)デジタル資産の売買または保有の申し出または勧誘、(iii)財務、会計、法律、税務に関する助言を提供することを意図したものではありません。当社は、かかる情報の正確性、完全性、有用性を保証するものではありません。デジタル資産(ステーブルコインおよびNFTを含む)の保有には高いリスクが伴い、大幅な変動が生じる可能性があります。ご自身の財務状況に基づき、デジタル資産の取引または保有がご自身に適しているかどうかを慎重にご検討ください。具体的な状況については、法律、税務、投資の専門家にご相談ください。適用される現地の法律および規制を理解し、遵守する責任は、お客様ご自身にあります。