独自のレイヤー 2 パブリック チェーンを構築することが、Ethereum DAT が mNAV を増やすための究極の戦略でしょうか?

- 核心观点:以太坊财库公司可通过自建Layer2实现战略升维。

- 关键要素:

- 头部公司持ETH超400万枚,规模持续增长。

- RaaS服务降低技术门槛,月费3000-5000美元。

- 自建链可实现生态主导与额外收益。

- 市场影响:增强机构在以太坊生态治理影响力。

- 时效性标注:中期影响

I. Ethereum Treasury Companyとは何ですか?

トレジャリー会社は、本質的に上場企業にとっての戦略的変革の一形態です。このビジネスモデルは、マイクロストラテジーによって開拓されました。同社は、ビットコインを中核資産として活用することで、資本市場に新たな資産負債管理モデルを提示しました。このパラダイムの影響を受けて、一部の上場企業はETH、SOL、HYPEなどの暗号資産を含むように資産配分を拡大し、暗号資産管理とエコシステムへの参加に重点を置く企業へと変革を遂げています。

このような企業の出現は、イーサリアムの優れた制度的コンセンサス、包括的なインフラ、そして比較的明確な規制の見通しに起因しており、イーサリアムは暗号資産の世界へ参入する従来の資本にとって、好ましいターゲットの一つとなっている。シャープリンクやビットマインなど、こうした変革を遂げている初期段階の企業は既に資本市場から注目を集めているが、これは単に資産の再評価というよりも、新たな戦略的方向性とその基盤となる技術ロジックに対する市場の精査によるところが大きい。

資産規模に関して言えば、業界データプラットフォーム「Strategic ETH Reserve 」の統計によると、主要なイーサリアムトレジャリー企業はすでに相当量のETHを保有しています。しかし、より広範なエコシステムの中で見ると、中央集権型取引所のユーザー資産やイーサリアムETFの保管量と比較すると、その規模はまだ発展途上にあります。彼らの真のユニークさは、保有ETHの管理における広範な自律性にあり、これにより、独自のレイヤー2ネットワークの構築など、より深いエコシステムへの参加を模索する可能性が生まれます。

II. イーサリアムトレジャリー会社の現状と運用戦略

2.1 イーサリアムトレジャリーの現状

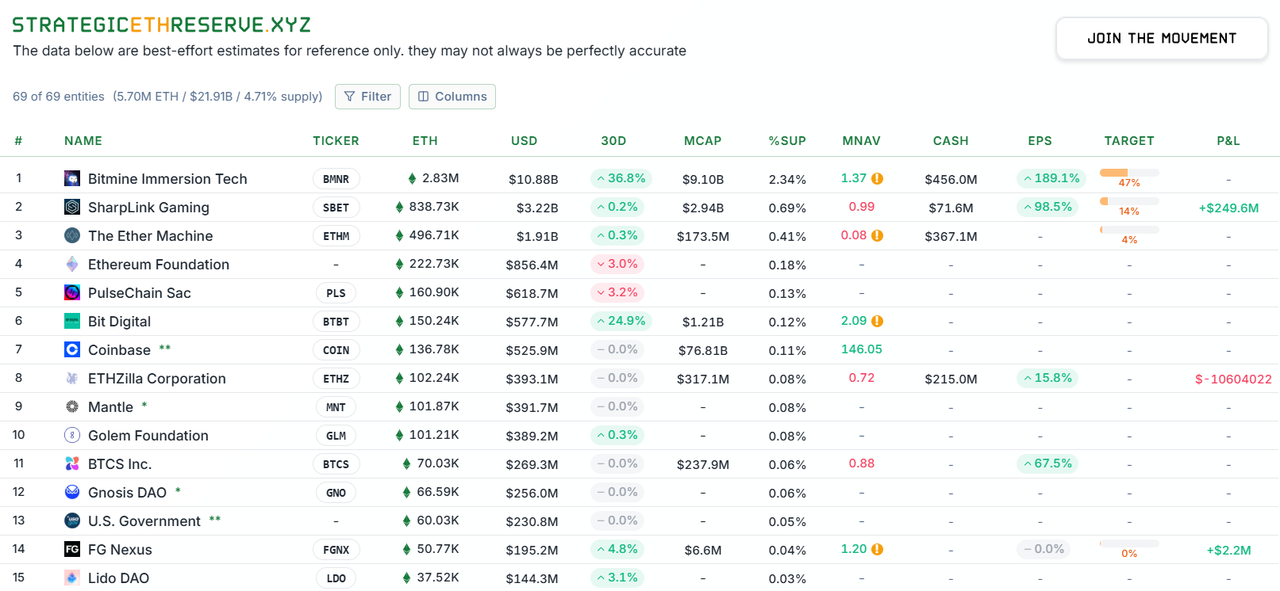

現在、イーサリアムトレジャリー企業は明確な主導構造を形成しており、その資産規模と市場影響力は日々拡大しています。Strategic ETH Reserveプラットフォームの統計によると、2025年10月20日現在、世界でイーサリアムの保有量が最も多い上位3つの独立事業体はすべてイーサリアムトレジャリー企業であり、Bitmine、Sharplink、The Ether Machineです。中でも、業界リーダーであるBitmineは283万ETH[1]を保有しており、その巨額の資産準備金は資本市場にも認められ、安定したmNAV(調整後純資産価値)プレミアムに反映されています。 Sharplink(838,000 ETH保有)とThe Ether Machine(496,000 ETH保有)の保有量は現在のところ比較的少ないものの、両社とも設定されたETH準備金目標のそれぞれ14%と4%しか達成していないことは注目に値し、今後さらに保有量を増やし、規模を拡大する余地が大きいことを示しています。

イーサリアム・トレジャリー・カンパニーのETH保有統計、出典: Strategic ETH Reserve

イーサリアムトレジャリー会社のニッチ市場をより包括的に評価するため、本稿では、彼らを資産保管というより広い文脈の中に位置づける。参考までに、最大の中央集権型取引所であるバイナンスは、ユーザーに代わって413万ETHものETHを保有している[2]。また、資産運用大手のブラックロックが発行するイーサリアムETF(ETHA)も、405万ETH以上を保有している[3]。比較すると、主要3社のトレジャリー会社の総保有量は現在、ETH流通総供給量の約3%を占めており、主要なCEXやETFにはまだ遠く及ばないものの、その成長の勢いを過小評価すべきではない。既存のトレジャリー会社が資本市場からの資金調達を通じて資産保有を増やし続け、より多くの上場企業が変革に加わるにつれて、イーサリアムトレジャリー会社は急速に台頭し、エコシステムにおける重要な制度的勢力となっている。彼らの集約された資本とガバナンスの議決権は、将来的にイーサリアムネットワークのアップグレードなどの主要な決定において重要な役割を果たす可能性が高く、無視できない新たな勢力となるでしょう。

2.2 イーサリアムトレジャリーの現在の運用戦略

イーサリアムトレジャリーカンパニーは、資産運用においてより高い戦略的柔軟性と積極性を発揮しています。イーサリアムETFと比較した場合、トレジャリーカンパニーの核心的な違いは、保有ETHの運用におけるより広範な自主性にあります。上場企業のコンプライアンスの枠組みの中で、トレジャリーカンパニーは、市場状況や利益目標に基づき、ステーキング、レンディング、MEV報酬獲得のための自社ノード構築など、様々な資産運用戦略を積極的に選択することができます。この積極的な運用能力は、投資家に原資産価格上昇以外の収入源を提供するだけでなく、トレジャリーカンパニーへの投資と従来のETFへの投資におけるリターン構造とリスク特性の根本的な違いを生み出しています。対照的に、香港市場に上場されているようなステーキングをサポートするイーサリアムETFでさえ、資産運用戦略は比較的限られており、トレジャリーカンパニーと同様の柔軟で多層的なポートフォリオ構築とリターンの最適化を実現することは困難です。

2.2.1 誓約

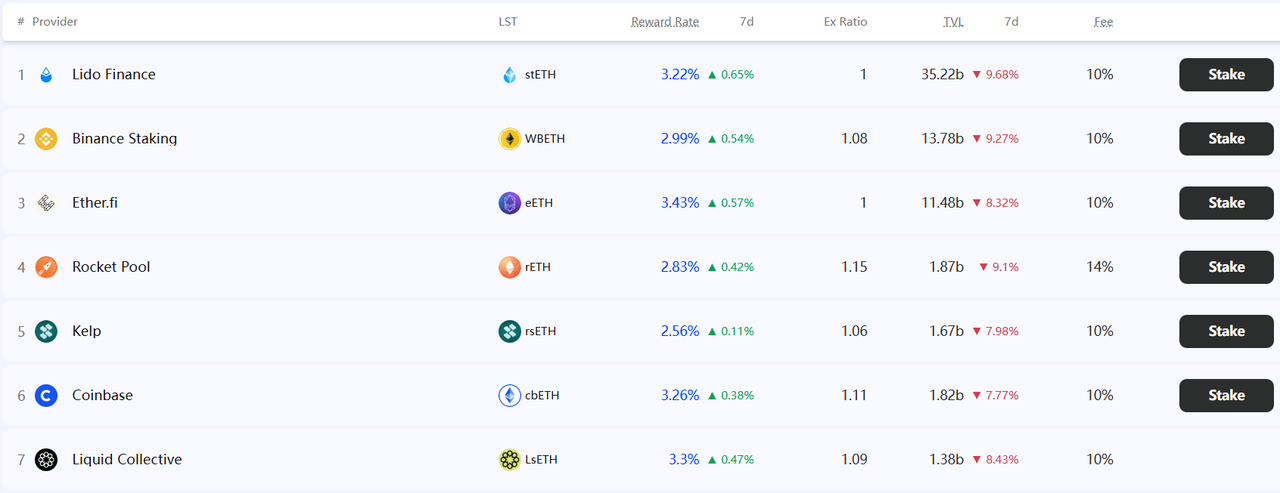

ステーキングは、イーサリアムがプルーフ・オブ・ステーク(PoS)コンセンサスに移行した後、ETH保有者がネットワークセキュリティ維持に参加し、基本的な報酬を得るための中核的なメカニズムです。財務会社が独自のバリデータノードを運用していない場合、通常はサードパーティのサービスプロバイダーにETHを委託します。主な経路はDeFiとCeFiです。DeFiでは、Lidoなどの流動性ステーキングプロトコルを通じてstETH証明書を取得し、他のDeFiエコシステムで再利用して報酬を蓄積できます。CeFiでは、CoinbaseやBinanceなどの取引所が提供するカストディステーキングサービスを選択できます。これらの利点は、操作の容易さと機関レベルのリスク管理にありますが、中央集権的な保管と比較的低いオンチェーンの透明性というリスクを負わなければなりません。

主要なETHステーキングプラットフォームとステーキング率。出典: Staking Rewards

2.2.2 貸出

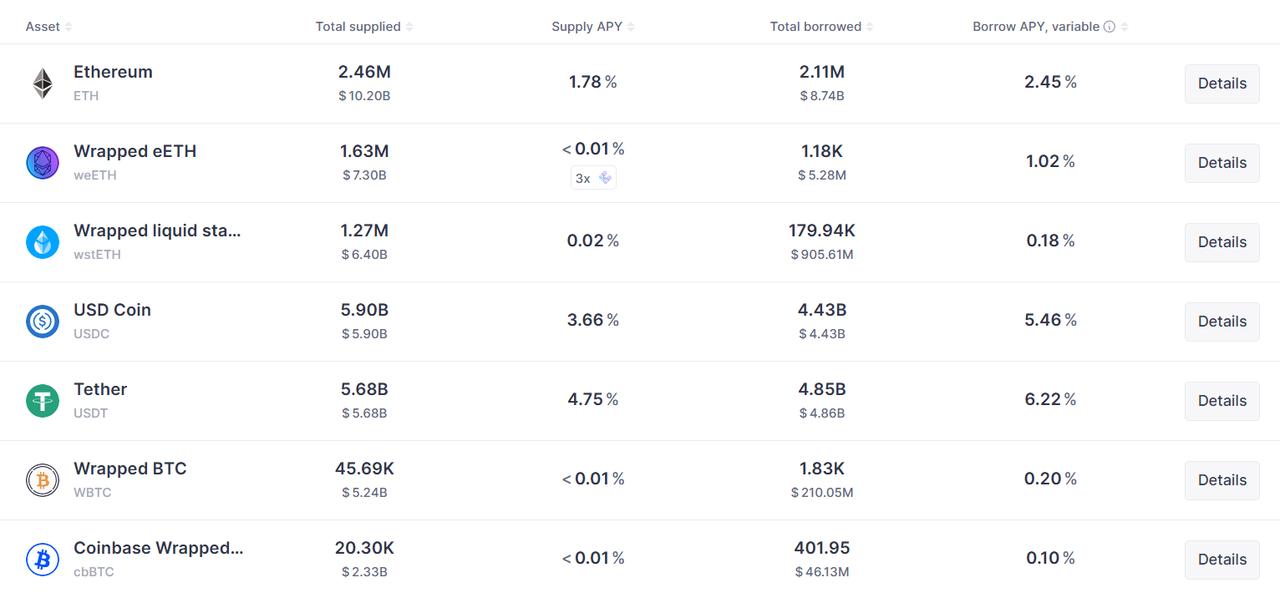

レンディングは、AaveやCompoundといったオンチェーンプロトコルを通じて実装され、財務会社にステーキングに代わる収益源を提供します。基本的な戦略としては、ETHをプロトコルに直接預け入れて預金利息を獲得し、利子付きトークンを生成する方法、あるいはETHを過剰担保してステーブルコインを借り入れ、それを他の資産配分やDeFi活動に活用することで超過収益を追求するといった、より積極的なアプローチが挙げられます。比較的安定した収益をもたらすステーキングとは異なり、レンディング金利は市場の需給によって決まるため、ボラティリティが高くなります。レンディングと再投資という戦略は、高い収益性をもたらす可能性がある一方で、市場リスクと清算リスクも伴います。

Aave レンディング プロトコルでの ETH レンディング レート。ソース: Aave

2.2.3 自作ノード

自社構築のバリデータノードは、委任型ステーキングやレンディングよりも高度な資産管理を実現します。財務企業はハードウェアと運用リソースを投資し、「自己管理」を通じてイーサリアムネットワークの検証に直接参加する必要があります。バリデータノード1つにつき32ETHのステーキングが必要です。自社ノードを構築することで、企業は標準的なブロック報酬を受け取るだけでなく、取引手数料を直接徴収し、マイナー抽出可能価値(MEV)を獲得することで、より包括的なリターンを得ることができます。しかし、この方法はチームに非常に高度な技術的専門知識を要求し、MEV報酬のマイニングには多くの課題と不確実性があります。

III. 資産保有からエコシステム構築へ:自社構築レイヤー2への戦略的アップグレード

ステーキングは現在、暗号資産トレジャリー企業が資産を増やす最も一般的な方法であり、市場で広く受け入れられています。しかし、ETHを保有するイーサリアムトレジャリー企業にとって、サードパーティのプラットフォームを利用してETHをステーキングおよび貸し出すだけでは、ETHは金融資産として限定され、イーサリアムメインネットの高いスケーラビリティを活用できず、戦略的な機会を逃すことになります。

独自のイーサリアム・レイヤー2ネットワークの構築は、トレジャリー・コーポレーションにとって根本的な戦略的飛躍を意味します。設備投資額の増加は避けられませんが、この決定の核心的な価値は、暗号資産の受動的な「保有者」からブロックチェーン・エコシステムの積極的な「構築者」へと変革することにあります。この役割の転換は、同社の技術ブランドと価値発見に大きな影響を与えるだけでなく、熾烈な市場競争において独自の競争優位性を築くことにも繋がります。

3.1 戦略的ポジショニング:財務管理からエコシステムリーダーシップへの根本的な転換

専用のレイヤー2ネットワークの構築は、トレジャリー・コーポレーションにとって、資産価値と事業の限界を探る上で重要な一歩となります。この動きの戦略的意義は、単なる財務的利益にとどまらず、主に以下の3つのレベルで現れます。

まず、独自のルールで管理されるオンチェーン環境を構築することで、同社はエコシステムの優位性において飛躍的な進歩を遂げ、もはや外部のパブリックブロックチェーンのルールシステムに完全に左右されることはありません。次に、この変化は価値創造の深化につながりました。直接的なガス料金収入は不確実ですが、活気のあるエコシステムはコアビジネスを効果的にサポートし、より強固なビジネスループを形成できます。最後に、パブリックブロックチェーンネットワークの運用自体が、テクノロジーブランドの価値を強力に証明するものです。これは、同社の技術的先見性を示すだけでなく、トレジャリー・カンパニーを資産運用会社ではなく、暗号資産主導の企業として社会に認識してもらうことにもつながります。

3.2 実現可能性の基盤:イーサリアムエコシステムにおける標準化と技術的包括性

独自のレイヤー2ブロックチェーンを構築することは、イーサリアムのトレジャリー企業にとって特に魅力的な戦略的選択肢です。その根本的な利点は、イーサリアムエコシステム内に既に確立されている成熟した標準化された技術インフラにあります。一方、ビットコインのトレジャリー企業は、ビットコインネットワークがスマートコントラクトをネイティブにサポートしていないという制約があり、独自のサイドチェーンを構築するには非常に高い技術的障壁を克服する必要があります。さらに、SOLやSUIなどの資産を配分するトレジャリー企業は、それぞれのパブリックチェーン上に成熟した安定したレイヤー2ソリューションが不足しているため、エコシステムの拡大が困難になっています。

イーサリアムの誕生以来、その分散型自律組織(DAO)は、レイヤー2ネットワークを拡張するためのいくつかの提案をしてきました。データの面では、EIP-4844はブロブを運ぶトランザクションタイプを導入し、レイヤー2に安価なデータストレージスペースを提供し、トランザクションコストを大幅に削減しました[4]。スケーラビリティの面では、EIP-7691は各ブロックのブロブ容量を拡張し、レイヤー2のスループットを直接向上させました[5]。通信の面では、EIP-7683は、異なるイーサリアムレイヤー2間の標準通信プロトコルを確立し、チェーン間で資産を取引しようとする際にユーザーが直面するネットワーク効率の低さの問題を解決しました[6]。これらの重要な提案により、レイヤー2の作成はより標準化され、レイヤー2の繁栄の礎となりました。

さらに、イーサリアムエコシステムは高度にモジュール化されたレイヤー2技術システムを形成しています。特に、RaaSサービスの普及は、技術障壁を真に低くしました。ConduitやCalderaなどのサービスプロバイダーは、複雑なブロックチェーン開発プロセスを構成可能な製品ソリューションへと変革し、Treasureのような企業が大規模なブロックチェーン研究開発チームを編成することなく、まるでビルディングブロックのように独自のネットワークを迅速に展開・運用できるようにしました。これにより、企業は戦略的重点を技術実装からエコシステム運用へと移行し、真に軽量なスタートを切ることができます。

3.3 公式承認: Vitalik は、Ethereum Layer 2 の開発に対する支持を繰り返し表明しています。

イーサリアムの創設者であり、イーサリアム財団の取締役であるヴィタリック・ブテリン氏は、レイヤー2技術ロードマップの開発と成長において一貫して重要な役割を果たしてきました。彼は、レイヤー2ソリューションの中核的価値は、イーサリアムメインネットのセキュリティ保証を継承する能力にあり、それによって様々なレイヤー2ネットワークのセキュリティを根本的に裏付けていると繰り返し強調してきました。また、ヴィタリック・ブテリン氏は、いくつかの重要な機会において、特定のレイヤー2プロジェクトを肯定的に評価してきました。例えば、2022年6月には、オプティミズムの新しいガバナンス構造を公に支持し、OPトークンを通じてガス料金を徴収する仕組みは「トークン保有者以外の利益への配慮を反映している」と断言し、そのガバナンスシステムへの感謝の意を表しました[7]。 2025年9月には、彼はBaseを「模範的な」レイヤー2ソリューションと称賛し、ユーザーフレンドリーさ、非管理型の特性、そしてイーサリアムの分散型セキュリティシステムとの統合において業界のベンチマークを確立したと確信しています[8]。イーサリアムエコシステムにおいて広く認められている権威ある発言者として、ヴィタリックの継続的な評価は、レイヤー2開発者にとって理論と実践の両面において重要な革新的基盤と信頼の支えとなっています。

現在、技術蓄積が不十分なため、イーサリアムのトレジャリー企業で独自にレイヤー2ネットワークを構築する戦略的な道筋を選んだ企業はありません。しかし、Coinbase、ドイツ銀行、ソニーといった先進的な業界リーダー企業は、イーサリアムの高いスケーラビリティに内在する戦略的価値を鋭く認識し、独自のレイヤー2ソリューションの導入を先導しています。これらの先駆者の実践は、市場が資産保有者からエコシステムの共同構築者へと飛躍するための明確な道筋を示しています。

3.4 ケーススタディ: 米国上場企業である Base、Coinbase は独自のレイヤー 2 プラットフォームを構築しました。

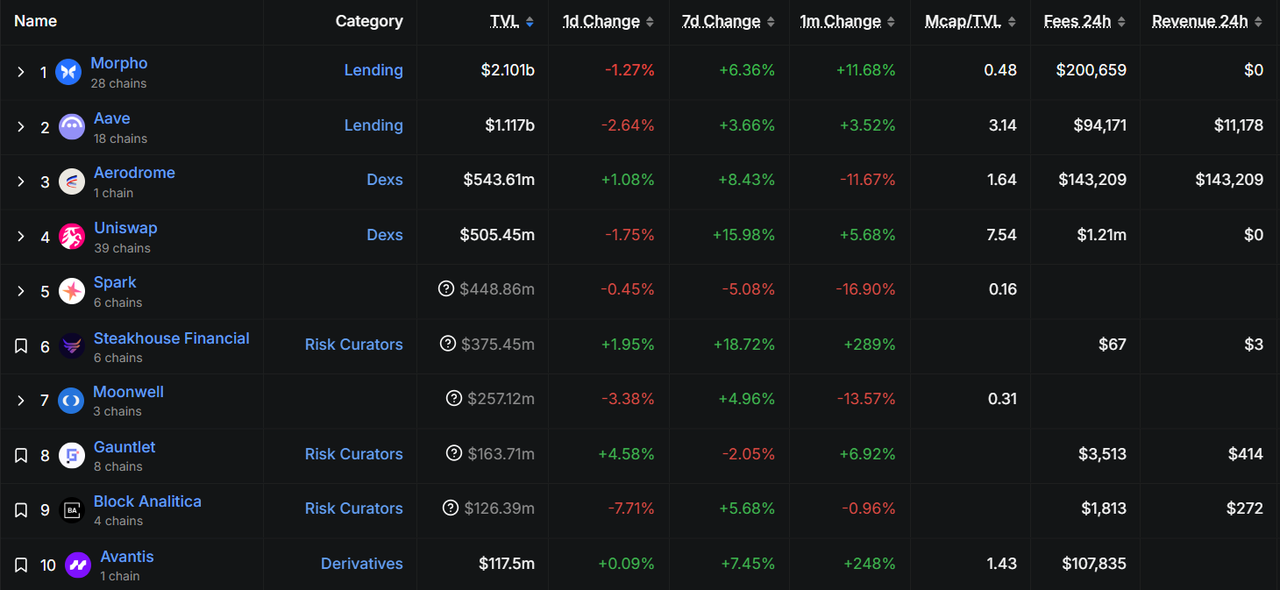

Coinbaseは世界をリードする暗号資産取引プラットフォームの一つであり、そのBaseネットワークは「トラフィックドリブン」プラットフォームの典型的な例です。2022年に設立されたBaseの経営陣は、実利的な観点からOptimismのOP Stackを技術ロードマップとして選択しました。レイヤー2パブリックチェーンとしては新参者ですが、Baseは現在、取引量、アクティブユーザー数、総ロック額(TVL)など、複数の側面においてレイヤー2ネットワークの中でトップにランクされています[9]。その成功は主に2つの要因によるものです。第一に、Coinbaseは自社の取引プラットフォームから大規模なユーザーベースをチェーンにインポートし、Baseプラットフォームに当初から優れたユーザーベースをもたらしました。第二に、Aave、UniSwap、Compoundといった成熟したEthereum DeFiアプリケーションもBaseネットワークユーザーに非常に優れた取引体験を提供しており、これはパブリックチェーンをゼロから構築し、エコシステムをゼロから開発するよりもはるかに便利です。

ベースネットワークにおけるTVL上位10プロトコル(2025年10月29日時点のデータ)、出典: Defillama

3.5 ケーススタディ: ソニーが独自に構築したレイヤー 2 プラットフォーム、 Soneium 。

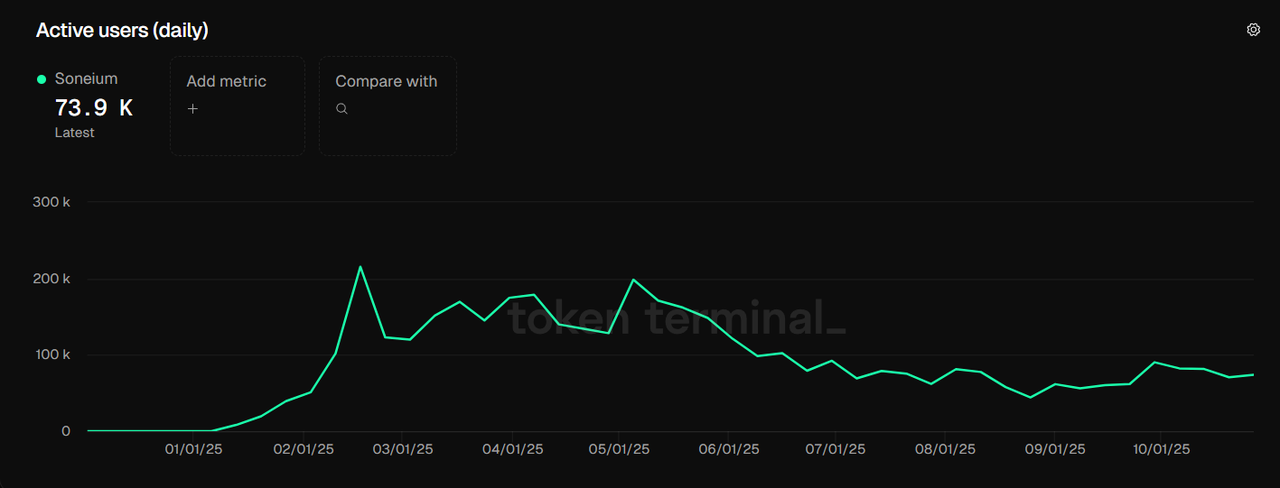

Coinbaseのような大規模なトラフィックを持たない多くの金融企業にとって、ソニーのSoneium Layer2は、より有益な「リソース統合」アプローチを示しています。2023年8月、ソニーは独自のEthereum Layer2ネットワークであるSoneiumを立ち上げ、ゲーム業界における豊富な経験に基づき、「Sleepagotchi LITE」や「Farm Frens」といったブロックチェーンゲームをリリースしました。2025年10月29日現在、Soneiumネットワークのアクティブユーザー数は約7万人で安定しており、市場シェアは約1.5%です[10]。

この事例は、ゲームIP、サプライチェーンネットワーク、ユーザーコミュニティといった従来型ビジネスの既存リソースを、オンチェーン上で完全に再活性化し、効果的に統合できることを示しています。これは、Sharplink(スポーツゲーム)やBitmine(ビットコインマイニング)といった企業が、既存の顧客およびサプライヤーネットワークを自社構築のレイヤー2インフラに接続し、非常に効率的で協調的なバリューネットワークを構築できる可能性を示唆しています。

Soneiumネットワークのアクティブユーザー数(2025年10月29日時点のデータ)、出典: tokenterminal

IV. イーサリアム財務会社が独自のレイヤー2を構築する可能性

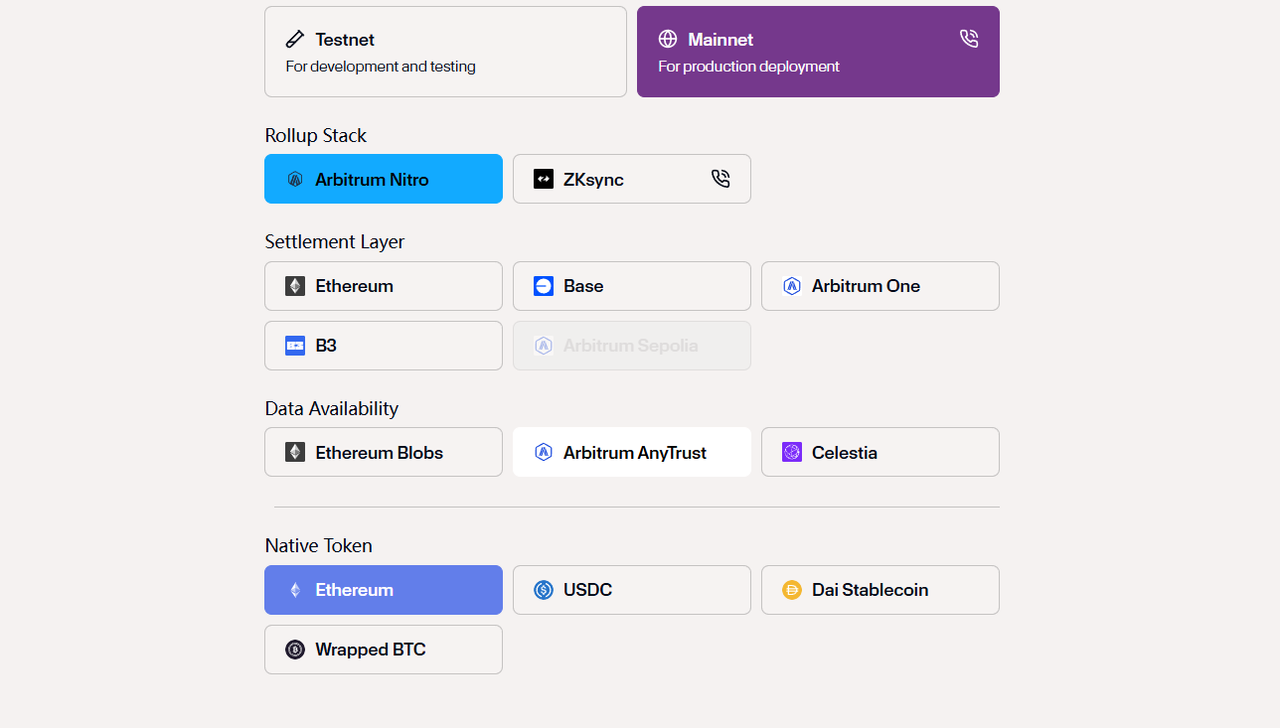

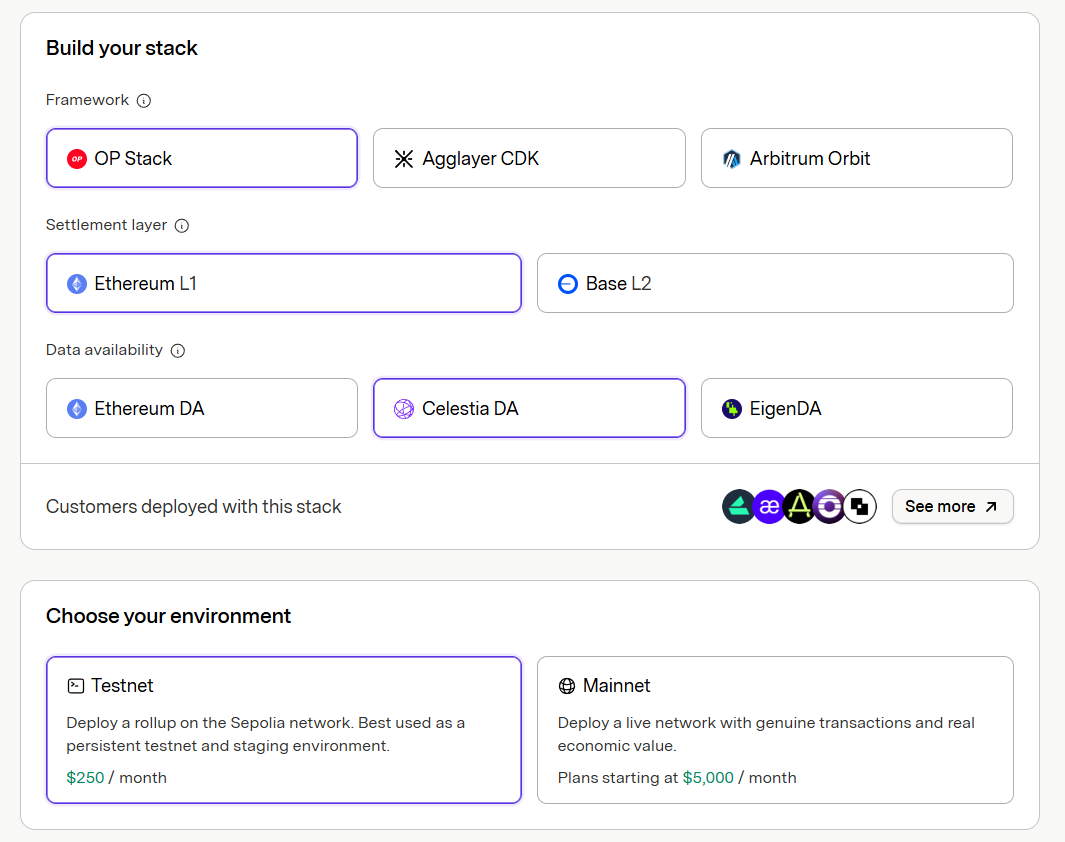

現在のイーサリアム財務企業は、既存事業がイーサリアムネットワーク開発との関連性が低く、技術開発者のプールも限られています。そのため、イーサリアムレイヤー2を迅速に構築するためにRaaSプラットフォームを選択する方が、イーサリアムレイヤー2を開発するために技術チームを編成するよりも、短期的には大幅に費用対効果が高いと言えます。暗号資産業界では複数の企業がRaaSサービスを提供しています。Conduit、Caldera、AltLayerは現在、市場をリードするRaaSサービスプロバイダーです。これらの企業は、イーサリアムレイヤー2の構築を必要とする企業向けに、モジュラーブロックチェーンの最も重要な3つの側面である実行レイヤー、決済レイヤー、DAレイヤーを網羅した様々なオプションを提供しています。

Calderaを使ってEthereumレイヤー2ページを素早く構築します。画像提供: Caldera

Conduit を使用すると、Ethereum レイヤー 2 ページの迅速なセットアップが可能になります。(画像提供: Conduit)

4.1 RaaSプラットフォーム分析

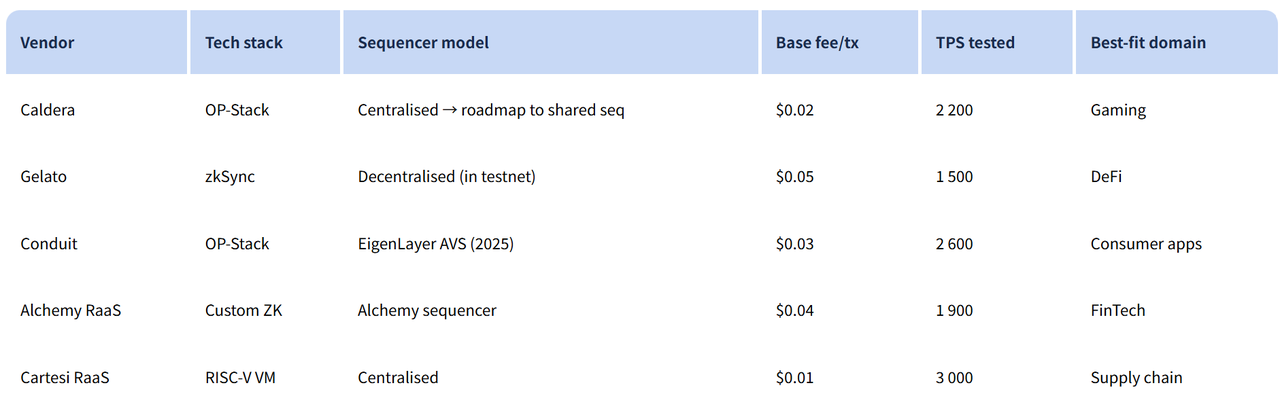

ロールアップ・アズ・ア・サービス(RaaS)は新しい概念ではありませんが、2024年には市場で広く議論を巻き起こしました。2025年に入り、このセクターは徐々に成熟し、新規参入者が大幅に減少し、市場構造はより安定しています。現在、主流のRaaSプロバイダーの中で、AltlayerとLumozは主にテストネットへの展開に重点を置いていますが、メインネットへの展開に関しては、ほとんどのパブリックチェーンは依然として、より成熟した技術を持つConduitとCalderaを選択する傾向があります。

サービスアーキテクチャの観点から見ると、ConduitとCalderaはどちらもモジュラーブロックチェーン技術において長年の実績を有していますが、価格モデルと技術的ソリューションは異なります。Conduitの月額料金は5,000ドルで、 Calderaの月額3,000ドルよりも大幅に高くなっています。この価格差は、両社のサービス内容とパフォーマンスの大きな違いを反映しています。

テクノロジースタックのサポートに関しては、ConduitはOP Stack、AggLayer CDK、Arbitrum Orbitなど複数のソリューションを提供していますが、Calderaは主にArbitrum OrbitとZK Stackをサポートしています。データ可用性レイヤー(DA)に関しては、両プロバイダーともEthereumとCelestiaを標準ソリューションとしてサポートしています。

Calderaには明らかなコスト優位性がある一方、Conduitのより高い価格は、より多様なサービスポートフォリオに対応しています。まず、ガストークン構成に関して、ConduitはパブリックチェーンのネイティブガストークンとしてあらゆるERC-20トークンをサポートし、プロジェクトがガバナンストークンを発行するための柔軟性を高めています。Calderaは現在、ETH、DAI、USDTなどの主流のトークンのみをサポートしています。次に、パフォーマンスの面では、Conduitのサービスを使用するパブリックチェーンは取引手数料が比較的高いものの、理論上のTPSもCalderaのソリューションよりも優れているため、高いパフォーマンス要件を持つアプリケーションに適しています。最後に、分散化の面では、ConduitはEigenLayerソーターを統合することで高度な分散化を実現していますが、Calderaは依然として集中型ソーターアーキテクチャを使用しています。

RaaSプラットフォームのパフォーマンスと適用可能なシナリオ、画像出典: dysnix

4.2 モジュラーブロックチェーンのパフォーマンス分析(実行層、DA層、決済層)

Ethereumトレジャリー企業にとって、軽量なレイヤー2展開のためのRaaSプラットフォームの採用は、費用対効果の高い技術的選択であるだけでなく、重要な戦略的価値も有しています。そのモデルは、企業が自社データセンターを構築する代わりにクラウドコンピューティングを利用するのと似ており、試行錯誤コストと初期投資を抑えながら迅速なオンチェーンビジネスを立ち上げ、事業展開に基づいた柔軟な戦略調整を可能にします。これは、トレジャリー企業がオンチェーンビジネスの初期検討を行う上で理想的なソリューションとなります。上記のCalderaのページに示されているように、RaaSサービスでは、開発者は実行レイヤー、データ可用性レイヤー、決済レイヤーの中から選択する必要があります。これらの選択は、パブリックチェーン全体の効率、セキュリティ、エコシステムの互換性に直接影響します。トレジャリー企業にとって、モジュラーブロックチェーンを構築する際に、意思決定者はパフォーマンスとコストの間でトレードオフを行う必要があることがよくあります。以下の分析では、各レイヤーを詳細に検証し、様々なソリューションの長所と短所を比較するとともに、パフォーマンス指標(TPS、コスト、セキュリティモデルなど)、適用可能なシナリオ、潜在的なリスク、戦略的考慮事項など、詳細な分析を提供します。この分析を通じて、イーサリアムトレジャリー企業がそれぞれのビジネスニーズに最適な導入ソリューションを見つけられるよう支援することを目指しています。

4.2.1 実行層分析

実行層は、モジュラーブロックチェーンにおいて最も大きく差別化された部分であり、主にトランザクション処理と状態更新を担います。現在、主流のRollupサービスは、OP RollupとZK Rollupの2つの主要なカテゴリに分類されます。OP Rollupは不正防止メカニズムを採用しており、異議申し立てがない限りトランザクションは有効であると想定します。一方、ZK Rollupは有効性証明を用いてトランザクションの正当性を直接検証します。これら2つのメカニズムは、セキュリティ、速度、互換性の点でトレードオフを伴います。

- OPスタック:最も主流のOptimistic Rollupフレームワークとして、その利点は導入ハードルの低さとEVM互換性の非常に高いことであり、エコシステムを迅速に立ち上げるのに適していますが、約7日間の不正防止期間によるファイナリティの遅延を我慢しなければなりません[11]。

- Arbitrum Orbit :ArbitrumエコシステムをベースにしたOPロールアップソリューション。最大のメリットは、Arbitrumメインネットとの緊密な統合であり、流動性とユーザーベースを共有できる点だが、全体的なパフォーマンスはメインネットの状態によって制約される[12]。

- ZK Sync :ゼロ知識証明技術を用いたZK Rollupソリューションは、即時のファイナリティと強力なプライバシー保護を提供します。優れた性能を備えていますが、技術的な複雑さとハードウェア要件が高く、導入のハードルはOPソリューション[13]よりも大幅に高くなっています。

- AggLayer(Polygon CDKコア) :Polygonのクロスチェーンコーディネーションレイヤーとして、複数のZKチェーンを集約することで流動性共有と低レイテンシ決済を実現する。スケーラビリティと費用対効果の面で優れた性能を発揮するが、システムの安定性はアグリゲータネットワークの信頼性に依存する[14]。

4.2.2 DA層分析

実行層で利用可能な多様なオプションと比較すると、データ可用性層(DA)のオプションは比較的集中しており、その主な違いは独立したDAソリューションを採用するかどうかにあります。従来のレイヤー2ソリューションは、データ可用性の保証をEthereumメインネットに依存しているため、コストが高くなります。例えば、コールデータ料金(データアクセスコスト)は、総トランザクションコストの80%以上を占めることがよくあります。一方、独立したDA層は、専用のデータネットワークを構築することで、効率的なデータストレージと可用性サンプリングメカニズムを提供し、システム全体の効率を大幅に向上させます。

主流の独立した DA には、Celestia、EigenDA、Near DA が含まれます。

- Celestiaは、データ可用性サンプリング(DAS)メカニズムを採用し、ノード全体の検証を必要とせずにデータの整合性を確保します。その利点は、高スループット(GBレベルのデータブロックをサポート)と低コストにあります。2025年までに、モジュール設計によりマルチチェーン統合がサポートされました。

- EigenDA :EigenLayerの拡張版で、再ステーキングメカニズムを統合し、共有セキュリティを提供します。高いスループット(TPSで最大ETHの10倍)と低コストを実現しますが、EigenLayerのステーキングエコシステムに依存します。

これらのスタンドアロンデータプロバイダー(DA)は、Movement LabsがDAレイヤーとしてCelestiaを選択したように、モジュラーレイヤー2の主流の選択肢となっています。これは、DAを実行から分離することで全体的なコストを削減(平均60~90%削減 [15])し、スケーラビリティを向上させる(例:CelestiaのBLOBストレージ最適化)ためです。EthereumのネイティブDAと比較して、スタンドアロンソリューションは数倍のスループットを提供するため、データ集約型アプリケーションに適しています。しかし、データ可用性攻撃(サンプリング失敗時)や集中化傾向(少数のバリデータによる支配)などのリスクがあります。戦略的に、プロジェクトがコスト最適化と独立性を優先する場合、スタンドアロンDAを優先する必要があります。

EthereumとスタンドアロンDAレイヤーのパフォーマンス比較。出典: Forsight News

4.2.3 沈下層解析

決済レイヤーは最終的なコンセンサスとステートルートコミットを担い、通常はイーサリアムメインネットの堅牢なセキュリティ(PoSコンセンサス、時価総額の固定)に依存します。選択肢は限られていますが、戦略的影響は甚大です。

- イーサリアムメインネットは決済レイヤーとして機能します。これは、パブリックチェーンがイーサリアムの分散性とセキュリティを継承することを保証する標準的なレイヤー2ソリューションです。その利点は、ETHへの戦略的アンカーにより断片化を回避できることです。一方、欠点は、高額な決済手数料(1バッチあたり数百米ドル)とレイテンシ(数分から数時間)です。

- 決済レイヤーとしてのArbitrumまたはBase :これは、上位チェーンの決済メカニズムを利用し、独自に構築したチェーンをレイヤー2からレイヤー3にダウングレードするものです。高い利便性(BaseのCoinbase統合による高速なブリッジングなど)を提供しますが、戦略的には「ETHへのアンカー」という本来の意図から逸脱し、上位チェーンのガバナンスに依存するため、追加手数料や依存リスクが生じる可能性があります。

Ethereum メインネット上のレイヤー 2 決済はセキュリティを最大限に高め、長期的な価値の固定を求めるプロジェクトに適しています。レイヤー 3 に切り替えると利便性 (Arbitrum のガバナンス ツールなど) が得られますが、自律性が低下し、上位チェーン システムの連鎖的な障害のリスクに直面する可能性があります。

セクション4.2.4

現在、モジュール型Ethereumレイヤー2の技術スタックの選択には明確な傾向が見られ、主流のソリューションでは一般的に「実行層にOPスタック/ZKスタック、データ可用性(DA)層にCelestia、決済層にEthereum」というモジュール型の組み合わせが採用されています。この傾向は、各モジュールの中核となる利点に起因しています。Celestiaは、高いスループットとEthereumメインネットよりも大幅に低いDAコストを備えており、データ可用性の面で好ましい選択肢となっています。一方、比類のない分散化とネットワークコンセンサスセキュリティを備えたEthereumメインネットは、決済層において安定した地位を維持し、BaseやArbitrumといった他のレイヤー2ネットワークよりも優位性を提供しています。実行層レベルでは、パブリックチェーンの差別化されたポジショニングに応じて技術の選択が異なります。EVMとの互換性の高さと迅速なエコシステムプロトコル移行を優先する場合はOPスタックが適しており、極めて高速なトランザクション速度とネイティブプライバシー機能を重視する場合はZKスタックがより良い選択肢となります。要約すると、Ethereum Treasury は、レイヤー 2 ネットワークの特定の位置付けと開発戦略に基づいて、上記のモジュール ソリューションを柔軟に構成できます。

4.3 自社構築レイヤー2の構築にかかる費用と便益の分析

ガス料金収益モデルの観点から見ると、ブロックチェーン取引手数料は取引額とは無関係であり、取引の複雑さとネットワーク状態にのみ左右されます。例えば、自作のチェーンウォレットを介して100ドルを送金する場合でも10,000ドルを送金する場合でも、基本的なガス料金は変わりません。このモデルに基づくと、 CalderaのRaaSサービスを利用する場合、月額固定費は3,000ドルです。取引あたり0.02ドルの手数料を想定すると、チェーンは損益分岐点に達するために月間150,000件の取引を完了する必要があります。Conduitサービスを利用する場合、月額料金は5,000ドルです。取引あたり0.03ドルの手数料は若干高くなりますが、それでも基本費用をカバーするには月間約166,000件の取引が必要です。

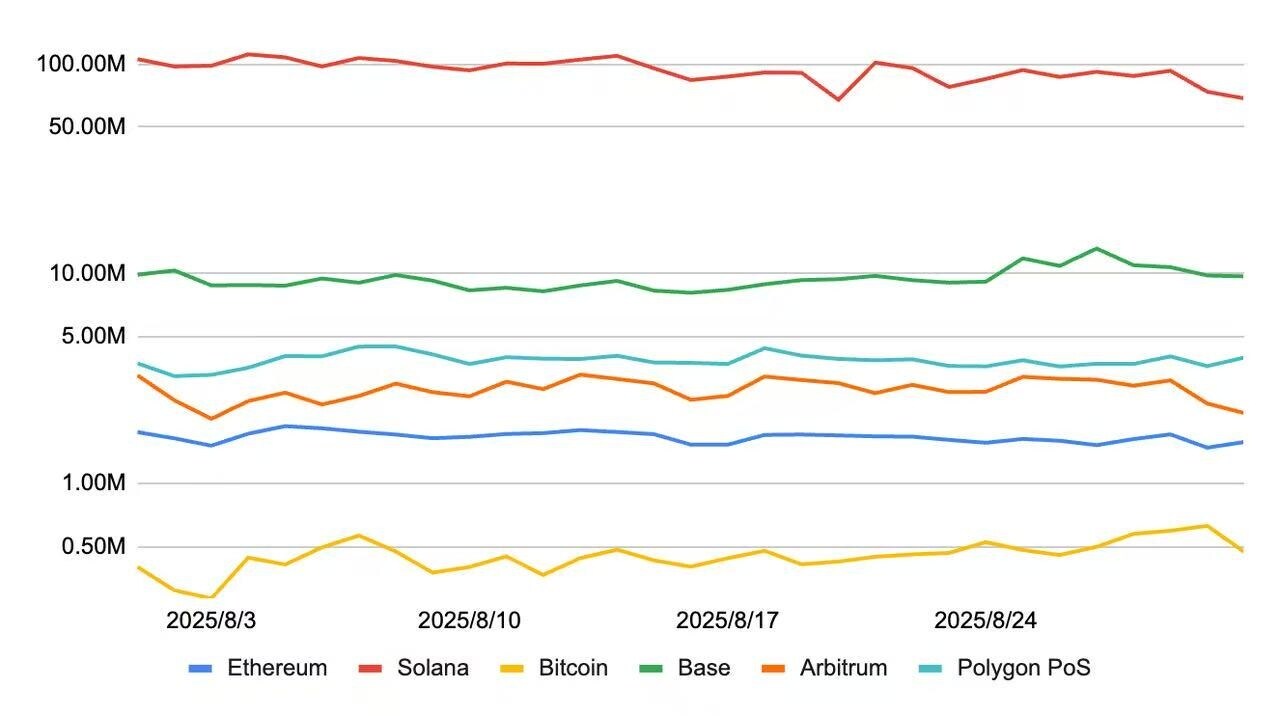

月間15万件の取引を達成することは、1日あたり5,000件の取引に相当します。この目標は、Treasuryのような新規に設立されたレイヤー2ネットワークにとって依然として困難な課題です。その成功は、既存事業のユーザー基盤と取引頻度に大きく依存します。BaseやArbitrumのような成熟したレイヤー2ネットワークは、良い参考例となります。どちらのパブリックチェーンも、8月に1日あたり100万件の取引を楽々と突破し[16]、比較的低いコスト圧力をカバーしました。

ビジネスの観点から見ると、イーサリアム・トレジャリー企業の顧客基盤が主に中小零細企業や個人消費者で構成されている場合、高い取引頻度と分散的な行動特性により、大規模な取引を蓄積しやすくなります。例えば、シャープリンクの主力事業はオンラインスポーツゲームで、主に個人消費者をターゲットとしています。既に相当数のアクティブプレイヤーベースを蓄積していれば、ゲームをブロックチェーンに移行し、独自のレイヤー2プラットフォームを構築し、ユーザーがオンチェーン上で取引を完了できるようにするための基盤が整います。このシナリオでは、月間取引量が15万件を超えることも現実的に可能です。一方、企業顧客が主に大規模団体や政府機関である場合、取引行動は低頻度かつ高額であることが多いため、ブロックチェーンへの移行を完了した後でも、高頻度取引の需要に対応することは困難です。このようなイーサリアム・トレジャリー企業にとって、既存の顧客基盤に依存して独自のレイヤー2プラットフォームを構築することは大きな課題に直面します。RaaSのコストを賄うためには、個々のユーザーベースを拡大する必要があるからです。

主流パブリックブロックチェーンの日次取引量推移チャート、Mark Research 独自作成表(Artemis データに基づいて再描画)。

V. イーサリアム財務会社が独自のレイヤー2を構築することのリスクと課題

5.1 イーサリアム財務会社における上流・下流決済にブロックチェーンを使用する際の課題

自己完結型のレイヤー2ブロックチェーンを構築するというコンセプトは、財務会社が実体経済において成熟した顧客・サプライヤーネットワークを保有し、ブロックチェーンウォレットアドレスを通じて上流・下流の決済を完了できる能力を備えていることを前提としています。しかし、企業間取引をパブリックブロックチェーン上に構築することは、特に決済とその後の金融プロセスにおいて、特有の課題を伴います。根本的な問題は、パブリックブロックチェーン環境の匿名性と企業の金融コンプライアンス要件との矛盾にあります。

従来の銀行システムやサードパーティ決済システムでは、決済記録には通常、両当事者の明確かつ検証可能な身元情報が含まれており、後続の請求書発行や会計記帳の直接的な根拠となります。しかし、パブリックブロックチェーン上での取引記録には、両当事者のウォレットアドレス、トランザクションハッシュ、タイムスタンプのみが開示され、実世界の法人に直接対応する身元情報は含まれません。そのため、請求書発行時に両当事者が身元を確認し、取引内容を確認することが困難になります。一方、プライベートブロックチェーン(DiChainなど)やコンソーシアムブロックチェーン(AntChainなど)は、通常、身元認証メカニズム(例:CA証明書の組み合わせ)を組み込んで設計されており、企業のコンプライアンス要件をより適切に満たしています。したがって、明確な監査証跡とコンプライアンスに準拠した請求書管理を必要とする企業にとって、パブリックブロックチェーン環境において、送金後の会計記帳を効率的かつコンプライアンスに準拠して完了させる方法は、解決すべき喫緊の課題です。

5.2 自社構築のレイヤー2ネットワークにおける業界競争の課題

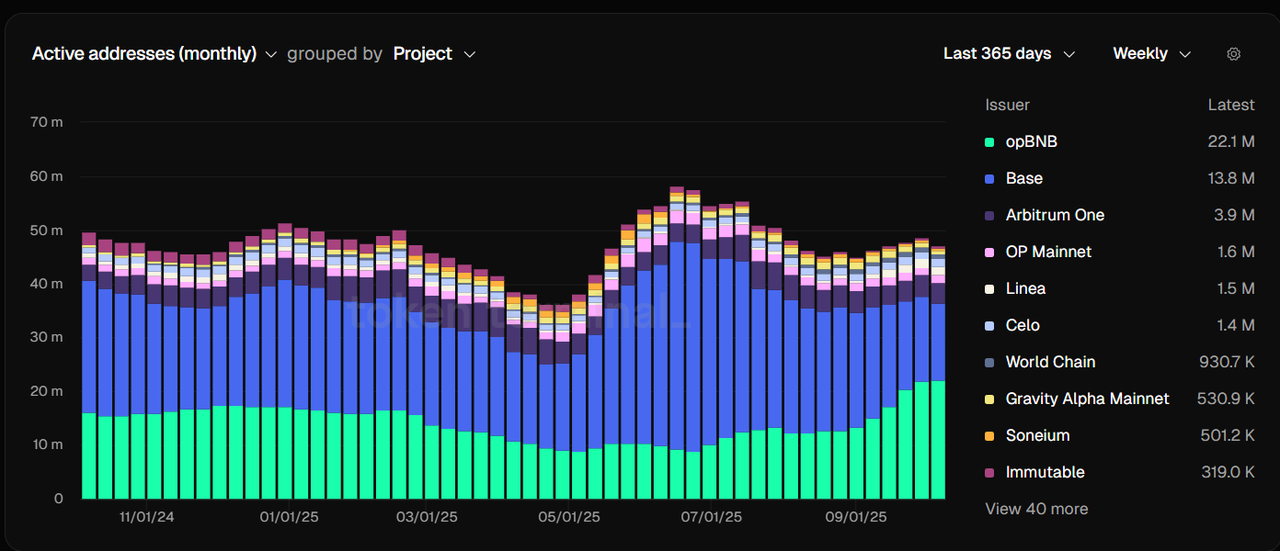

独自のレイヤー2ブロックチェーンの構築を選択した企業にとって、パブリックチェーンエコシステムの初期基盤は、チェーン上の上流企業と下流企業間の相互作用によって生み出されるガス料金収入に依存しています。しかし、既存の基盤の上で個々のユーザーの規模をさらに拡大したい場合、必然的に他のレイヤー2ネットワークとの競争に直面することになります。現在、イーサリアムレイヤー2市場は顕著な寡占的特徴を示しています。opBNB、Base、Arbitrum、OP Mainnet、Lineaに代表される主要なパブリックチェーンは、アクティブアドレスの観点から、レイヤー2ネットワーク全体の総取引量の90%以上を占めています[17]。市場の集中度は高く、新興チェーンの顧客獲得のハードルは上がり続けています。

このような競争環境において、Treasuryが既存の事業の限界を突破し、主流のパブリックチェーンと競争して外部ユーザーを獲得しようとする場合、基本的な取引シナリオのみに依存するだけでは差別化の優位性を築くには不十分です。独立したDeFiプロトコルシステムを構築し、革新的なオンチェーンアプリケーションを導入し、魅力的なクローズドループ型エコシステムを段階的に構築することで、流動性を効果的に引き付け、ユーザーの定着率を高め、最終的には集中度の高いレイヤー2市場における開発スペースを確保する必要があります。

イーサリアムレイヤー2ネットワーク上のアクティブアドレス。画像出典: Tokenterminal

5.3 イーサリアムメインネットの戦略転換の課題

ヴィタリック・ブテリン氏はレイヤー2ネットワーク開発への支持を繰り返し表明していますが、メインネット開発はイーサリアム財団にとって依然として最優先事項です。2025年8月、イーサリアム財団は「Scale L1」イニシアチブを正式に開始しました。このイニシアチブは、ブロック非同期処理(BAL)とzkEVM技術を通じて、メインネットのスループットを4,500万TPSに向上させ、ネットワーク効率と分散化を最適化することを目指しています。これは、イーサリアムの開発方針における重要な戦略的転換を示すものであり、メインネットのパフォーマンス向上をより重視するものです。簡単に言えば、イーサリアムメインネットは狭い高速道路に例えることができ、しばしば渋滞が発生します。一方、BALとzkEVMは、それを複雑な高架道路へと変貌させ、マクロ的にもミクロ的にも交通の流れを最大化します。

この戦略的調整の背景は、2024年3月に完了したDencunのアップグレードに遡ります。EIP-4844(Proto-Danksharding)の実装により、レイヤー2のデータ可用性コストは90%以上削減されました。しかし、このアップグレードはメインネットの取引量の増加を牽引したわけではなく、むしろ取引活動のレイヤー2への移行を加速させました。同時に、レイヤー2がメインネットに支払う「家賃」(データ決済手数料)は、総取引手数料の約2%を占めるに過ぎません。Baseネットワークを例に挙げると、2025年後半には月平均ガス料金収入が500万ドルで安定しましたが[18]、同期間にメインネットに支払われた家賃はわずか14万ドルで、全体の2.8%を占めており、メインネットがレイヤー2の価値獲得に果たす貢献が限られていることを反映しています。

イーサリアムレイヤー2がメインネットに支払う地代。画像出典: growthepie

Scale L1戦略の下、Ethereum Foundationとコミュニティのリソースはメインネットのパフォーマンス最適化に重点を置くことが予想され、Layer 2開発は短期的には優先事項ではなくなる可能性があります。一方で、メインネットのパフォーマンス向上とトランザクションコストの最適化により、一部のユーザーがメインネットに戻ってトランザクションを行うようになり、既存のLayer 2ネットワークのアクティブアドレスとトランザクション量に一定の圧力がかかる可能性があります。

独自のレイヤー2ブロックチェーンの構築を検討している企業にとって、この戦略的転換がもたらす構造的な課題を十分に認識することが不可欠です。主流のレイヤー2ブロックチェーンが既に規模の経済性を実現している中、新興チェーンはエコシステムのコールドスタートという課題だけでなく、メインネットのパフォーマンス向上に伴うユーザー移行のプレッシャーにも直面しています。したがって、企業はオンチェーン・エコシステムの差別化されたポジショニングと長期的な持続可能性を慎重に評価し、マクロレベルの技術ロードマップの変化から生じる不確実性を戦略計画において十分に考慮する必要があります。

VI. 結論

イーサリアム・トレジャリー企業にとって、独自のレイヤー2ネットワークの構築は、「暗号資産と株式の統合」というトレンドの中で戦略的なアップグレードを実現するための重要な道筋ですが、すべての企業にとって究極の解決策ではありません。この決定は、企業のリソース、事業基盤、そして戦略目標を体系的に評価した上で行う必要があります。成熟したエンドユーザーエコシステムと高い取引頻度を持つ企業にとって、RaaSなどの標準化されたツールを活用した独自のレイヤー2ネットワークの構築は、ビジネスチェーンの変革とエコシステムの拡大を制御可能なコストで実現し、資本市場においてより高いmNAVプレミアムを提供できる可能性があります。しかし、レイヤー2市場における競争の激化とイーサリアム・メインネットのパフォーマンスの継続的な向上に伴い、新興のパブリックチェーンはエコシステムのコールドスタートとユーザー獲得において大きな課題に直面しています。したがって、トレジャリー企業は、独自のチェーン構築の長期的な戦略的価値と短期的な運用上のプレッシャーを慎重に比較検討し、差別化されたオンチェーン・アプリケーション・シナリオの構築にリソースを集中させることで、急速に進化する暗号資産エコシステムにおける競争優位性を確立する必要があります。

参考文献

【1】https://www.strategicethreserve.xyz/

【2】https://www.binance.com/en-GB/proof-of-reserves

【3】https://farside.co.uk/eth/

【4】https://eips.ethereum.org/EIPS/eip-4844

【5】https://eips.ethereum.org/EIPS/eip-7691

【6】https://eips.ethereum.org/EIPS/eip-7683

【7】https://www.bitpush.news/articles/2679317

[8] https://news.bitcoin.com/zh/weitalike-butelin-cheng-base-wei-yitaifang-l2-de-bangyang/

【9】https://defillama.com/chain/base

【10】https://tokenterminal.com/explorer/projects/soneium/metrics/active-addresses-daily

【11】https://docs.optimism.io/concepts/stack/getting-started

【12】https://arbitrum.io/orbit

【13】https://docs.zksync.io/

【14】https://www.agglayer.dev/

【15】https://s.foresightnews.pro/article/detail/78857

【16】https://app.artemisanalytics.com/chains

【17】https://tokenterminal.com/explorer/markets/blockchains-l2

【18】https://app.artemisanalytics.com/chains

【19】https://www.theblockbeats.info/tw/news/59629