USDXのデペッグ危機の分析:デルタ中立型ステーブルコインの構造的リスクと将来の発展経路

- 核心观点:USDX脱锚暴露合成稳定币结构性风险。

- 关键要素:

- 创始人关联地址异常操作引发恐慌。

- Delta中性策略存在黑箱操作缺陷。

- 缺乏透明审计与有效风控机制。

- 市场影响:削弱市场对合成稳定币信任。

- 时效性标注:中期影响

Stables Labsがデルタ中立戦略を用いて発行した合成ステーブルコインUSDXは、11月6日に突如として大幅なデペッグを行い、1ドルから0.60ドルを下回るまで暴落し、40%以上の下落を記録しました。この急落のきっかけとなったのは、プロジェクトの創設者であるFlex Yang氏と直接関係のあるアドレスによる異常な行動でした。同アドレスは、年率800%にも及ぶ借入金利を無視し、EulerやLista DAOといったDeFiプラットフォーム上で、担保として利用可能なステーブルコイン(USDT、USDC、USD1など)をすべてUSDXやsUSDXで借り入れ、即座にBinanceなどの中央集権型取引所に資金を移しました。借り入れが不可能になると、同アドレスは大量のUSDXをPancakeSwapに売却し、USDTを入手しました。この無謀な「逃避」が市場パニックを引き起こしました。

USDXのデペッグ事件は、合成ステーブルコインの構造的なリスクを露呈しました。デルタ中立戦略は中央集権型取引所によってオフチェーンで実行され、不透明な「ブラックボックス」オペレーションを生み出し、この戦略がアルトコインに拡大されたことで、リスクはさらに増大しました。短期間のデペッグ後に迅速に回復したUSDeとは異なり、USDXは透明性のある準備金証明と第三者監査を欠いており、プロジェクトチームはデペッグの明確な説明をまだ提供していません。この事件は、DeFi分野の複雑なプロトコルネストとレバレッジ環境において、透明性と規制遵守を欠くステーブルコインプロジェクトは、極端な市場環境において信頼危機に陥りやすく、最終的には破綻とユーザー損失につながることを改めて示しています。

USDXステーブルコインのペッグ解除の理由分析

直接的な誘発要因

創設者関連アドレスにおける異常なアクティビティ: Stables Labs創設者Flex Yang氏に直接リンクされたウォレットアドレス(0x50deで始まるアドレス)は、10月下旬から明らかな「エクソダス」行動を示しました。このアドレスは7月下旬から、0x246aで始まるアドレス(ArkhamによってFlex Yang氏であると直接フラグ付けされたアドレス)からUSDTを受け取り、Binanceに送金し始めました。さらに深刻なのは、このアドレスが年率800%という高い借入金利を無視し、Euler、Lista DAO、Siloといった複数のDeFiプラットフォームからステーブルコイン(USDT、USDC、USD1など)を積極的に借り入れ、Binanceのような中央集権型取引所に即座に送金していたことです。ステーブルコインの借り入れができなくなると、このアドレスはPancakeSwapで大量のUSDXをUSDTに売却しました。これはコストを全く考慮しない操作であり、市場パニックを引き起こしました。この行動は明らかに通常のビジネス論理に反しており、緊急の流動性危機に直面していない限り、合理的な投資家はこのような法外な借入コストを支払うつもりはないだろう。

市場流動性の枯渇とその連鎖反応:異常な操作により、DeFi市場においてUSDX/sUSDXを担保とすることができるすべての資産(USDT、YUSD、USD1、さらにはEulerのRe7 Labs Cluster内のWBNBとBTCBを含む)が完全に空になりました。Lista DAOでは、sUSDXを担保として金庫室のUSDTを借り入れる際の借入金利が800%以上に急騰し、借り手が債務不履行を続けると、強制清算まで金利は上昇し続けるでしょう。PancakeSwapなどのDEX上のUSDX流動性プールは深刻な歪みを経験しました。Stables Labsプロジェクトのマルチシグネチャアドレスは、2日前にPancakeSwapから約2,000万ドルの流動性を削除し、その後さらに1,000万ドルを追加しましたが、それでも流動性危機の拡大を食い止めることはできませんでした。大量の売り注文は流動性不足による大幅なスリッページを引き起こし、デペッグプロセスをさらに加速させました。

根本的な構造上の問題

デルタニュートラル戦略の固有の欠陥とリスク増幅: USDXはEthenaと同様のデルタニュートラルヘッジ戦略を採用していますが、対象範囲をビットコインとイーサリアムからアルトコインにまで拡大しています。これは強気相場におけるリターンを増幅させる一方で、リスクエクスポージャーも大幅に増大させます。「10.11クラッシュ」のような極端な市場状況では、この戦略はADL(自動レバレッジ)またはヘッジ失敗に陥りやすく、担保資産の損失につながります。xUSDの崩壊事例が示すように、デルタニュートラル戦略は極端な市場状況においてADLにより担保資産の損失を被ります。オフチェーン取引のために第三者に資金を委託することや、循環的なレバレッジ戦略を用いることで蓄積されたリスクは、第三者の損失が1億ドルに近づいたことで最終的に爆発しました。USDXの問題は、この戦略の固有のリスクを継承しているだけでなく、アルトコインにまで拡大することでリスク要因をさらに増幅させていることです。

不透明な「ブラックボックス」運用と情報の非対称性: USDXのヘッジ戦略は、主に中央集権型取引所のオフチェーン上で実行されており、深刻な情報の非対称性を生み出しています。公式サイトでは6億8000万ドル以上の準備資産(Binanceが大部分を占める)が示されていますが、中央集権型取引所の不透明性のため、このデータの信憑性を検証することはできません。第三者による準備資産検証を定期的に開示し、120%以上の担保比率を維持しているEthenaのUSDeとは対照的に、USDXには定期的な第三者監査とリアルタイムの準備資産検証メカニズムが欠如しています。この「ブラックボックス」運用は、プロジェクトチーム以外には、実際の資産状況とヘッジの有効性を把握できないことを意味します。市場に異常が発生した場合、投資家は投機とパニックに基づいて意思決定を行うしかありません。

ガバナンス構造の欠陥とリスク管理の失敗: Stables Labsのガバナンス構造には重大な欠陥があります。プロジェクトはオフチェーン運用のために多額の資金を第三者に委託していますが、効果的な監督とリスク管理の仕組みが欠如しています。循環的なレバレッジの使用は、通常の市場状況下では資本効率を向上させることができますが、極端な状況下では損失を増幅させる可能性があります。第三者による運用で損失が発生すると、これらのリスクはシステム全体に急速に広がります。さらに深刻なのは、プロジェクトの重要な決定が創設者の手に高度に集中しているように見えることです。創設者に関連するアドレスが異常な活動を開始すると、プロジェクト全体の評判と安定性は致命的な打撃を受けます。この中央集権的なガバナンス構造は、分散型金融の原則に反し、効果的な抑制と均衡を欠いています。

システムリスク要因

DeFiプロトコル間の複雑なネスト構造とリスク伝達: USDXはDeFiプロトコルの担保として広く利用されており、複数のプロトコルによる複雑なリスク伝達ネットワークを形成しています。特に注目すべきは、Re7 CapitalとMEV CapitalがUSDXと、以前は廃止されていたxUSDの両方の市場を同時に構築したことです。この高い相関性は、1つのプロジェクトで問題が発生すると、リスクが関連プロジェクトに急速に波及することを意味します。プロトコル間のレバレッジの重複は、真のリスクエクスポージャーを正確に評価することを困難にしています。例えば、crvUSDは、crvUSDを原資産として発行されたステーブルコインを使用してcrvUSDを発行できます。この複雑なネスト構造により、たとえすべての情報がオンチェーン上で公開されていても、基本的な原資産が何層のレバレッジを受けているかを正確に計算することは困難です。USDXのペッグが解除されると、USDXを担保として使用しているすべてのDeFi戦略とレンディングポジションが影響を受け、システム的な連鎖反応を引き起こしました。

市場の信頼危機とパニックの伝播:デルタ中立戦略の失敗によるxUSDの最近の暴落を受けて、同様のモデルを採用するステーブルコインに対する信頼危機が市場に既に存在していました。USDXのデペッグ事件は、これらの「合成ステーブルコイン」に関連するリスクに対する投資家の認識が著しく高まっていた、非常に敏感な時期に発生しました。創設者の関連アドレスの異常な行動は、市場のパニックをさらに悪化させました。特に、Flex Yang氏がStables Labsの創設者であるだけでなく、Babel FinanceとHOPEの元創設者でもあることが判明した後、彼の過去のネガティブな経歴は信頼危機を増幅させました。プロジェクトチームによるタイムリーで透明性のある危機コミュニケーションの欠如と、今日に至るまで明確な説明がなかったため、信頼危機はDeFiエコシステム全体に蔓延し、悪化し続けています。

規制環境とコンプライアンスリスク:従来のステーブルコインであるUSDTやUSDCと比較すると、USDXのような合成ステーブルコインは、規制遵守の面で大きな不利に直面しています。Circleのような従来のステーブルコイン発行者は、規制を積極的に受け入れ、定期的な監査を受け、準備資産の構成を開示することで、機関投資家の間で高い評価を得ています。USDXはMiCA準拠のステーブルコイン発行者であると主張していますが、実際の運用モデルは従来のステーブルコインとは大きく異なり、構造化金融商品に近いものです。ますます厳格化する規制環境において、この曖昧な位置付けはプロジェクトのコンプライアンスリスクを高め、機関投資家市場への受け入れを制限しています。

市場ミクロ構造分析

流動性供給メカニズムとインセンティブの不均衡: USDXの流動性は、様々な分散型取引所(DEX)において、主にプロジェクトベースの流動性供給と外部流動性プロバイダーに依存しています。市場の異常事態が発生すると、外部流動性プロバイダーは損失を回避するために流動性を迅速に引き揚げることが多く、その結果、流動性が急激に減少します。プロジェクトチームは流動性を調整することで価格安定を図ろうとしますが、大規模な売り圧力に対しては、これらの努力はしばしば不十分です。流動性インセンティブメカニズムの設計に欠陥があるため、最も必要とされる時に流動性が最も不足し、悪循環が生じています。

裁定取引メカニズムの失敗と価格発見の歪み:通常、USDXが固定価格から乖離した場合、裁定取引業者は低価格のUSDXを購入し、同額の米ドルで償還することで利益を得ます。この裁定取引は、価格を元の値に戻すのに役立ちます。しかし、市場がUSDXの裏付け資産に疑問を呈すると、裁定取引業者は償還メカニズムが機能しないことを恐れ、裁定取引への参加を躊躇します。これにより、通常の価格発見メカニズムが機能しなくなり、USDXの価格は本来の価値よりも市場のパニックを反映します。創設者の関連アドレスによる異常な操作は価格シグナルをさらに歪め、市場がUSDXの真の価値を正確に評価することを不可能にします。

デルタニュートラルステーブルコインとは何ですか?

デルタ中立ステーブルコインの定義

デルタ・ニュートラル・ステーブルコインは、デルタ・ニュートラル・ヘッジ戦略を通じて価値の安定性を維持する、分散型準備金プロトコル(DRP)に基づく革新的なステーブルコインです。その核となる考え方は、準備金プール全体の価値が原資産価格の変動の影響を受けないようにすることであり、これによりステーブルコインと米ドルの1:1ペッグを保証します。これにより、従来のDRPステーブルコインにおいて担保価格の変動によって引き起こされる準備金不足の問題が解決されます。

運営メカニズム:トリプルインカムコンビネーション

中立的なステーブルコインであるDeltaは、「トリプルイールドソース」モデルを採用しています。BTC/ETHなどのスポット暗号資産を保有し、同時に同量のコイン証拠金付き永久契約を空売りし、ステーキングなどの方法を通じて安定したオンチェーンイールドを獲得します。スポット保有による+1デルタと永久契約の空売りによる-1デルタを相殺することで、ポートフォリオ全体のDelta=0を実現し、暗号資産価格の変動に関わらず、リザーブプールの米ドル価値が安定することを保証します。

中核的な利益メカニズム:資本レート裁定

Deltaの中立型ステーブルコインの主な収益源は、「資金調達レート裁定取引」です。これは永久契約特有の仕組みです。ロングポジションの数がショートポジションの数を上回る場合、スポット価格と契約価格のバランスを維持するために、ロングポジションはショートポジションに資金調達レートを支払う必要があります。過去のデータによると、資金調達レートはほとんどの場合プラスです。統計的検証によると、この戦略は過去すべての年で安定した年率7%~10%のリターンを達成しており、ステーブルコイン保有者に追加の収入源を提供しています。

2つの主な実施ルート

ルート 1: ダイレクト ヘッジ モード(UXD、Pika、Ethena、USDX)

ダイレクトヘッジモデルはデルタ中立性を実現する最も直感的な方法であり、プロトコルはプロの裁定取引業者として機能します。ユーザーがステーブルコインを発行すると、プロトコルは受け取った資金を使用して同額のスポット暗号資産(BTCやETHなど)を購入すると同時に、中央集権型または分散型デリバティブ取引所で同額のショート永久契約ポジションを開き、完璧なデルタ中立の組み合わせを形成します。Ethenaを例にとると、ユーザーが1000 USDCを入金すると、プロトコルは1000ドル相当のスポットETHを購入し、同額のショート契約を開きます。ETH価格が上昇しても下落しても、スポットの利益と契約の損失は完全に相殺されますが、プロトコルは引き続き資金調達手数料収入を受け取り、ユーザーに分配します。このモデルの利点は、そのシンプルさ、透明性、そしてユーザーにとっての理解しやすさです。しかし、課題は、専門的なリスク管理チームが必要であることと、ヘッジ業務が主に外部の取引所に依存しているため、カウンターパーティリスクと ADL (自動レバレッジ解消) リスクが生じるという事実にあります。

ルート2:組み込みデリバティブ市場モデル(Angle Protocol、Liquity V2)

組み込みデリバティブ市場モデルはより複雑で革新的です。プロトコル自体はデリバティブ取引プラットフォームであり、ヘッジのために外部取引所に依存しません。ユーザーはプロトコル内でロングポジションを開くことで価格エクスポージャーを獲得でき、プロトコルはカウンターパーティとして自然にショートポジションを形成するため、全体的なデルタ中立性が実現されます。Angle Protocolを例に挙げると、ユーザーがBTC価格へのエクスポージャーを獲得したい場合、プロトコルに証拠金を預け入れ、ロング契約を締結します。プロトコルが徴収した証拠金はステーブルコインの発行を支えるために使用され、プロトコルが負担するショートリスクはユーザーのロングポジション損失によってヘッジされます。BTC価格が下落した場合、ロングユーザーの証拠金損失はプロトコルの準備金に補充され、ステーブルコインの安定性が維持されます。このモデルの利点は、完全な分散化、外部取引所からの独立性、そして優れたコンポーザビリティです。しかし、課題は、バランスの取れたロング・ショート比率を形成するために十分なユーザー参加が必要であること、そしてプロトコル設計がより複雑であるため、高度なリスクパラメータ調整メカニズムが必要となることです。

デルタ中立ステーブルコインのメリットとデメリット

主な利点

高利回り:デルタニュートラル・ステーブルコインの最大の利点は、保有者に安定したリターンを提供できることです。過去のデータによると、資金調達レートの裁定取引により、年率リターンは7%~15%に達する可能性があり、これは従来のステーブルコインや銀行預金金利のゼロリターンをはるかに上回ります。例えば、EthenaのUSDeは強気相場において年率20%を超えるリターンを達成しており、DeFiユーザーに魅力的な受動的な収入源を提供しています。

高い資本効率: MakerDAOのようなCDPモデルでは150%~200%の過剰担保が求められるのに対し、デルタニュートラル・ステーブルコインは理論上1:1またはほぼ1:1の担保比率を実現できるため、資本利用効率が大幅に向上します。ユーザーはステーブルコインを取得するために多額の余剰資産をロックする必要がないため、他のDeFi活動により多くの流動性を確保できます。

分散化:特に、組み込みのデリバティブ市場モデルは、発行や償還において中央集権的な機関に依存せず、完全にオンチェーンで運営されており、DeFiの分散化の中核原則に沿っています。ユーザーはKYCや地理的制限なしに取引に参加でき、真の金融の自由を享受できます。

主な欠点

複雑なリスクへのエクスポージャー:デルタ・ニュートラル・ステーブルコインは、複数の複雑なリスクに直面しています。最も重大なのはADL(自動ダウンサイジング)リスクです。これは、極端な市場状況において取引所が強制的に清算を行い、ヘッジが効かなくなるリスクです。資金調達レートの反転リスクは稀ですが、継続的な損失につながる可能性があります。その他のリスクとしては、流動性リスク、ベーシスリスク、オペレーショナルリスクなどがあります。USDXのデペッグは、これらのリスクが重なり合う典型的な例です。

中央集権への依存:直接ヘッジは、ヘッジ取引の実行を中央集権型取引所に大きく依存しており、プラットフォームはカウンターパーティリスク、規制リスク、そして単一障害点(SPOF)に晒されます。主要なヘッジプラットフォームに問題(FTXの崩壊など)が発生した場合、デルタ中立性メカニズム全体が機能不全に陥る可能性があります。分散型の組み込みデリバティブモデルでさえ、オラクルなどの外部依存を必要とすることがよくあります。

流動性と規模の制限:デルタ・ニュートラル・ステーブルコインの規模は、デリバティブ市場の流動性によって制限されます。プロジェクトが成長するにつれて、デリバティブ市場におけるショートポジションの拡大が必要になりますが、市場のキャパシティには限りがあるため、スリッページとヘッジコストの増加につながる可能性があります。さらに、極端な市場環境においては、デリバティブ市場の流動性逼迫により、ヘッジ取引が適切に実行されない可能性があります。

ガバナンスと透明性に関するリスク: Deltaの中立戦略の複雑さにより、一般ユーザーがプロトコルの運用を理解し、監視することが困難になっています。リスクパラメータの設定やヘッジ戦略の調整といった重要な決定は、多くの場合、少数のチームメンバーによって管理されており、中央集権的なガバナンスのリスクが生じています。さらに、特に直接ヘッジモデルでは、ほとんどの操作がオフチェーンで行われるため、リアルタイムの透明性が欠如しています。

不安定なリターン:資金調達率は歴史的に見て概ねプラスですが、変動性が高く、長期間にわたってマイナスに推移することもあります。弱気相場や市場が極端に悲観的な局面では、資金調達率がマイナスに転じる可能性があり、デルタ中立戦略では利益ではなく損失が発生し、ステーブルコインの持続可能性に影響を与えます。

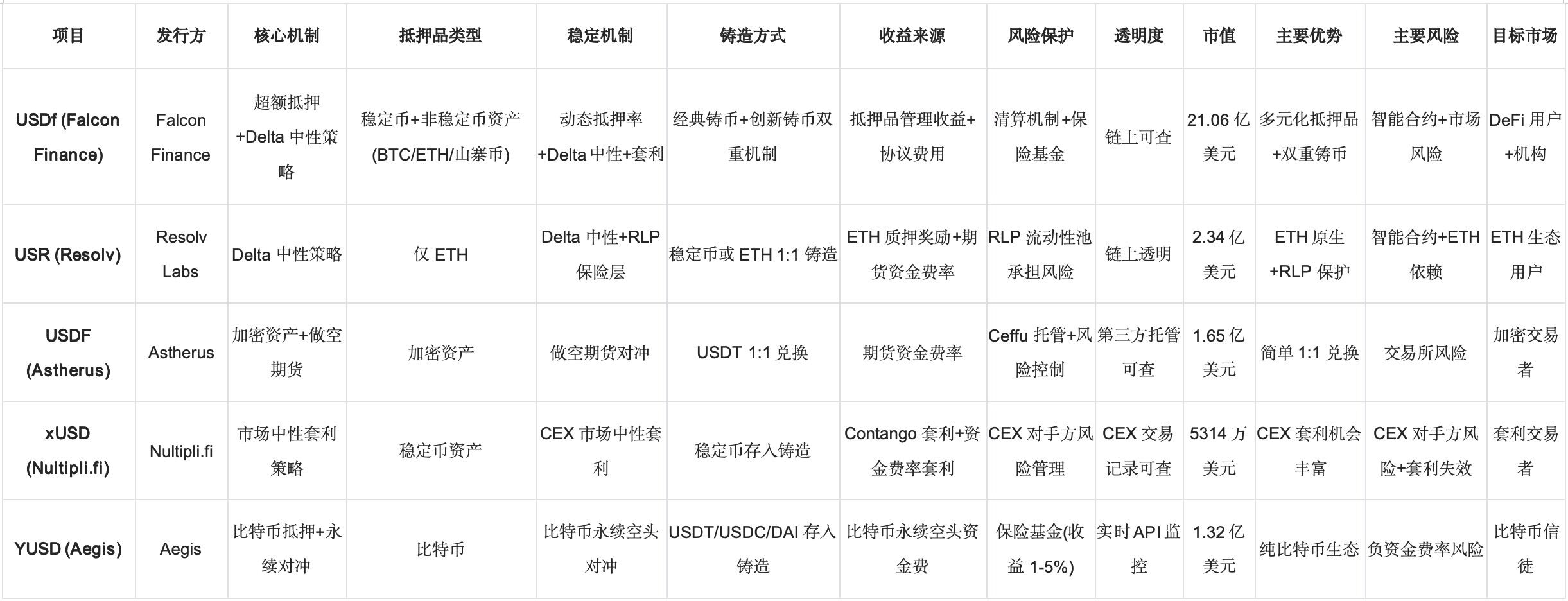

デルタの主な中立ステーブルコインプロジェクト

取得した資産の価値は5,000万ドルを超えます。

USDXステーブルコイン運用とイノベーションのメリット

USDXの初期段階における市場の好意的な反応、比較的活発なエコシステム協力とマルチチェーンの拡大、そして運用、保守、革新におけるメリットを考慮して、次の側面から詳細な調査を実施します。

- 安定性の維持とリスク管理

- マルチチェーンのスケーリングと流動性の最適化

- 収益分配インセンティブメカニズム

- 生態学的橋渡しとコミュニティ主導

要約

USDXのデペッグ危機は、単なるプロジェクトの失敗事例ではなく、デルタニュートラル・ステーブルコイン・セクター全体が直面する構造的な課題が凝縮された形で現れたものです。直接的なきっかけとして、創設者関連アドレスの異常な運用は、プロジェクトガバナンスにおける中央集権的な欠陥とリスク管理システムの欠陥を露呈しました。根本原因分析では、デルタニュートラル戦略の本質的に複雑なリスクエクスポージャー、不透明なオフチェーン運用モデル、そしてDeFiプロトコル間の複雑に絡み合った関係が、脆弱なリスク伝達ネットワークを構成しています。特にxUSDの崩壊後の敏感な時期には、これらの「合成ステーブルコイン」に対する市場の信頼はすでに弱く、USDXの事件はデルタニュートラル・ステーブルコイン・モデル全体に対する投資家の懐疑心をさらに悪化させました。この出来事は、高いリターンの追求と、透明性、分散型ガバナンス、そして効果的なリスク管理メカニズムの欠如が相まって、最終的にシステム全体の信頼危機につながることを改めて証明しています。

数多くの課題を抱えながらも、デルタ中立型ステーブルコインは、DeFiイノベーションの重要な方向性として依然として大きな可能性を秘めており、その鍵となるのは収益性とセキュリティのバランスを見つけることです。プロジェクトの成功には、いくつかの中核要素が必要です。第一に、ユーザーがプロトコルの真の状態を確認できるように、透明性の高い準備金証明とリアルタイム監視メカニズムを確立すること。第二に、重要な決定が少数の手に過度に集中するのを防ぐための効果的な分散型ガバナンス構造を実装すること。そして第三に、保険基金、緊急停止メカニズム、段階的なリスクエクスポージャー管理を含む多層的なリスク管理システムを確立することです。技術的な観点から見ると、組み込みデリバティブ市場モデルは、直接ヘッジと比較して優れた分散化と構成可能性を提供しますが、流動性ガイダンスとユーザー教育の問題に対処する必要があります。