なぜこのビットコインサイクルは長引いているのでしょうか?

- 核心观点:比特币市场结构趋于成熟,周期延长。

- 关键要素:

- 长期持有者分批卖出,供应周转放缓。

- ETF和DAT承接57%短期供应增量。

- 实际波动率稳定在45%-50%,接近大型科技股。

- 市场影响:提升比特币在投资组合中的吸引力。

- 时效性标注:中期影响

原作者:Tanay Ved

原文翻訳:ルフィ、フォーサイトニュース

TL;TR

- 長期保有者が一括して売却し、新しい参加者が供給を引き継ぐにつれて、ビットコインの供給回転率は徐々に低下し、所有権の移転がスムーズになります。

- 2024年初頭以降、スポットビットコインETFと暗号資産債(DAT)だけで、短期保有者からの供給増加の約57%を吸収し、現在では過去1年間の流通ビットコイン総量のほぼ4分の1を占めています。

- 実際のボラティリティが継続的に安定していることは、機関投資家の需要が優勢となり、サイクルリズムが長期化していることを特徴とする市場構造が成熟しつつあることを示しています。

ビットコインは今年初めに史上最高値を更新した後、概ね値固めの動きを見せ、6月以来初めて10万ドルを一時割り込んだ。マクロ経済の逆風、株価の低迷、そして異例の仮想通貨清算が相まって市場心理を冷え込ませ、資金流入を鈍化させ、ビットコイン強気相場の持続性に疑問を投げかけている。さらに、大口保有者による初期保有ポジションの譲渡または売却への懸念が高まり、ビットコインおよび仮想通貨市場全体に圧力をかけている。最近の下落を受け、仮想通貨の時価総額は現在約3.6兆ドルとなっている。

表面的な現象を超えて、ビットコインのオンチェーンデータは重要な文脈を提供します。本稿では、ビットコイン保有者の行動と需要の中核要因の変化が市場センチメントにどのような影響を与え、このサイクルのリズムを決定づけるのかを探ります。活発な需給チャネルの変化を分析することで、最近の市場ボラティリティがサイクル終盤の利益確定を示唆しているのか、それともビットコイン保有構造の変化を示唆しているのかを探ります。

供給分配と制度的事業

アクティブ供給

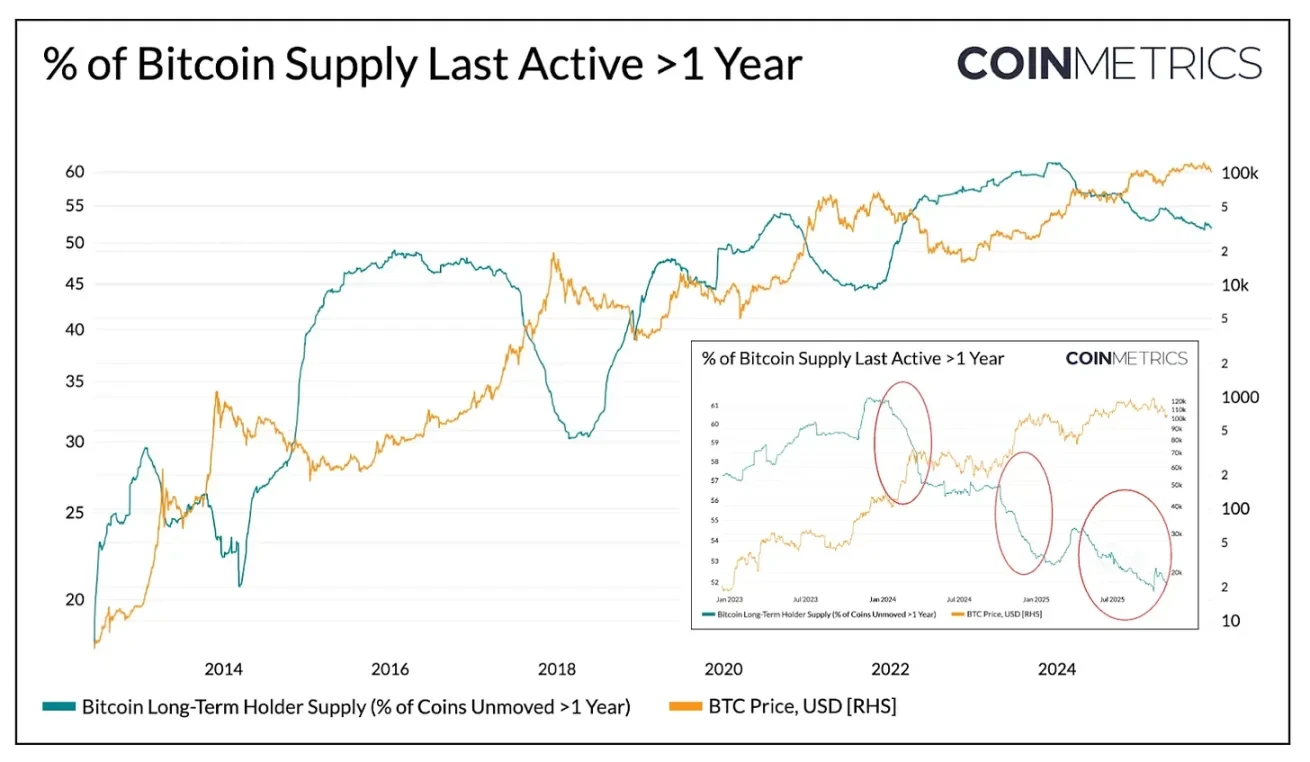

まず、ビットコインのアクティブ供給量を見てみましょう。この指標は「最後にチェーン上で移動してからの時間」で分割され、異なる年数にわたって保有されているトークンの流れを反映しています。これにより、「休眠トークン」と「最近移動されたトークン」の供給量の分布を明確に示すことができます。

下のチャートは、1年以上移動せずに保有されているビットコインの供給量の割合を個別に示しています。このデータは、長期保有者(LTH)の保有量の代理指標として使用できます。歴史的に、この割合は弱気相場(トークンが長期保有者に集中するため)では上昇し、強気相場(長期保有者がトークンを移動し、利益確定を行い、高値で売却するため)では低下する傾向があります。

データソース: Coin Metrics Network Data Pro

現在、流通している1,994万ビットコインのうち、約52%が1年以上動いていない状態にあり、これは2024年初頭の61%から減少しています。弱気相場における上昇率と強気相場における下落率はともに顕著に横ばい状態にあります。段階的な売却は2024年第1四半期、第3四半期、そして最近では2025年に発生しました。これは、長期保有者がより一貫してトークンを売却していることを示しており、所有権移転サイクルの長期化を反映しています。

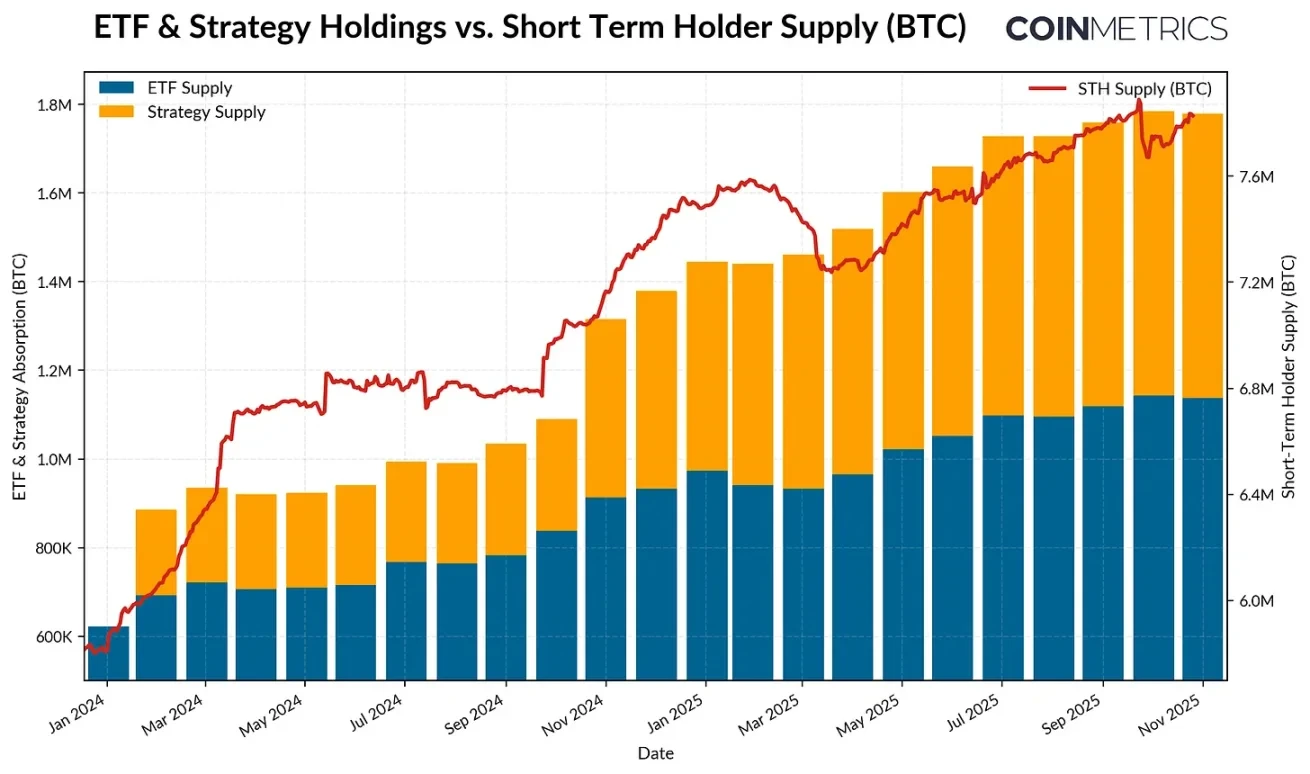

ETFとDAT:需要の核心的原動力

対照的に、2024年以降は、以前は休眠状態にあったトークンが再び流通するようになったため、短期保有者(過去1年間にアクティブだったトークン)からの供給が着実に増加しています。同時に、スポットビットコインETFの立ち上げとCrypto Treasury(DAT)トークンの蓄積の加速により、新たな持続的な需要が生まれ、長期保有者による供給を吸収しています。

2025年11月現在、過去1年間のアクティブビットコイン数は783万枚で、2024年初頭の586万枚から約34%増加しました(休眠トークンは再循環)。同時期に、スポットビットコインETFとストラテジーのトレジャリーの保有量は約60万ビットコインから190万ビットコインに増加し、短期保有者からの純供給増加の約57%を吸収しました。現在、これら2つのチャネルを合わせると、短期保有者からの供給量の約23%を占めています。

ここ数週間、資本流入は鈍化しているものの、全体的な傾向としては、供給が徐々により安定した長期保有チャネルに移行していることが示されており、これは今回のサイクルにおける市場構造の独特な特徴である。

データソース: Coin Metrics Network Data Pro & Bitbo Treasuries。注: ETF 供給には Fidelity FBTC が含まれず、DAT 供給には戦略が含まれます。

短期および長期保有者の行動

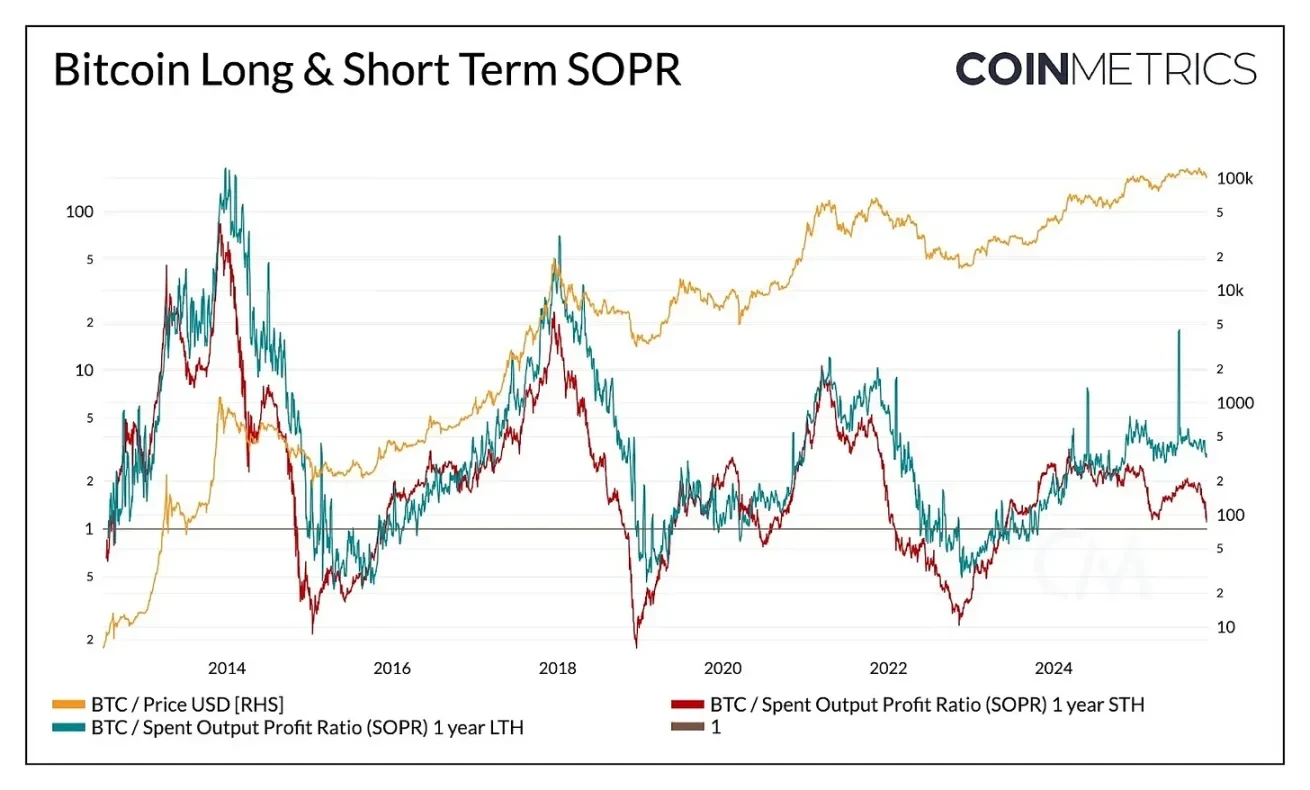

実際の利益動向は、ビットコインの供給ダイナミクスの平坦性をさらに裏付けています。Spent Output Profit Ratio(SOPR)は、保有者がトークンを利益で売却したか損失で売却したかを測定し、市場サイクルを通じて異なる保有者グループの行動パターンを明確に反映しています。

かつては、長期保有者と短期保有者の損益は、しばしば大きく同期して変動していました。しかし、最近ではこの関係が乖離し、長期保有者のSOPRは1をわずかに上回る水準で推移しており、着実に利益を確定させ、適度に高値で売却していることを示しています。

データソース: Coin Metrics Network Data Pro

短期保有者のSOPRは損益分岐点付近で推移しており、多くの短期保有者のポジションが原価に近いことから、最近の市場センチメントは慎重なものとなっている。この2つの保有者の行動の乖離は、市場がより平準化している局面を反映している。つまり、機関投資家の需要が長期保有者からの供給を吸収しており、過去の急激な変動への回帰ではない。短期保有者のSOPRが1を上回り続ける場合、市場のモメンタムが強まっていることを示唆する可能性がある。

本格的な調整はすべての保有者の収益性を依然として圧迫するが、全体的なパターンはよりバランスの取れた市場構造を示している。供給回転と利益実現はどちらも徐々に進み、ビットコインの周期的なリズムを延長している。

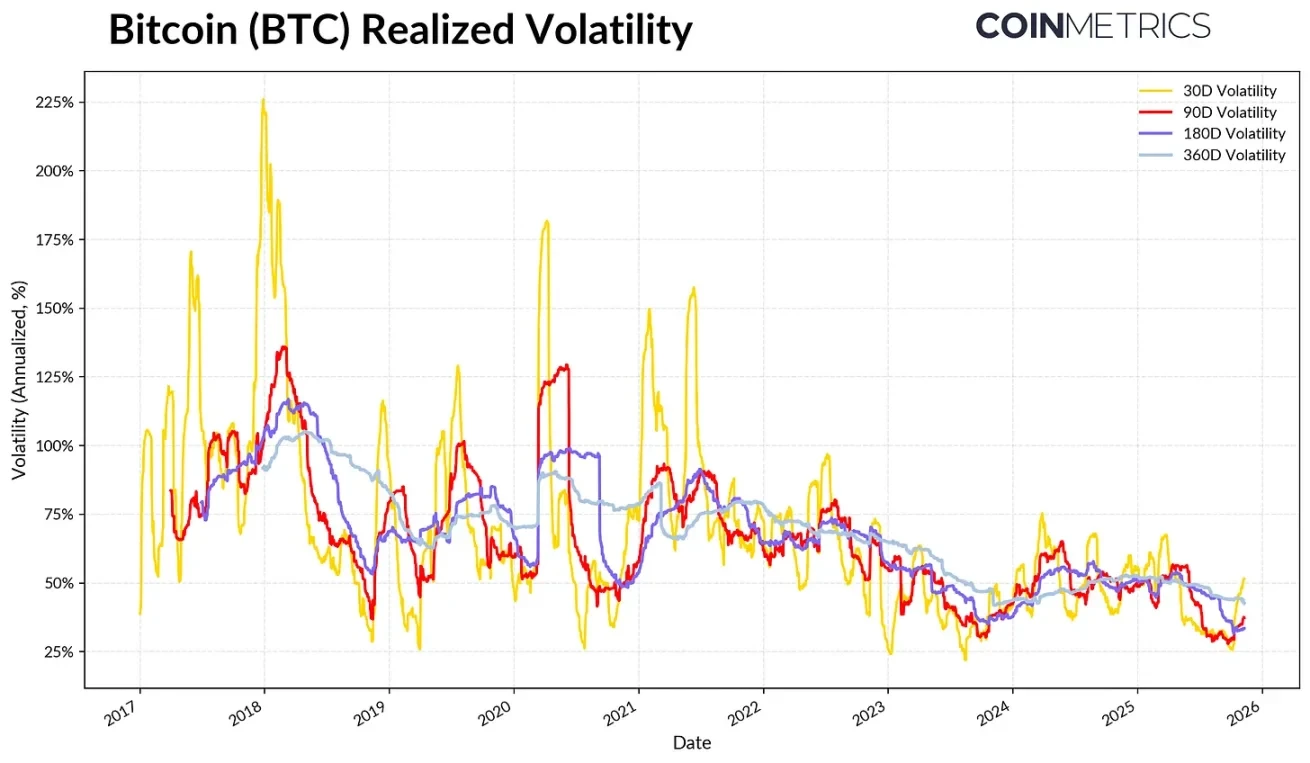

ビットコインのボラティリティが低下

この構造的な平滑化は、ビットコインのボラティリティにも反映されており、長期的には低下傾向にあります。現在、ビットコインの30日、60日、180日、360日の実現ボラティリティは45%~50%程度で安定していますが、過去にはボラティリティが爆発的に上昇し、市場に大きな変動をもたらすことがありました。現在、ビットコインのボラティリティ特性は大型ハイテク株のボラティリティ特性に近づきつつあり、資産として成熟していることを示しています。これは、流動性の向上と機関投資家層の拡大を反映しています。

資産配分者にとって、ボラティリティの低下はポートフォリオにおけるビットコインの魅力を高める可能性がある。特に、株式や金などのマクロ資産との相関関係が依然として変化していることを考えると、その可能性は高まるだろう。

データソース: Coin Metrics Market Data Pro

結論は

ビットコインのオンチェーントレンドは、このサイクルが過去の強気相場のような熱狂的な急騰を伴わず、よりスムーズで長期的なフェーズで進行していることを示唆しています。長期保有者は一括売却を行っており、その売却の大部分はより持続可能な需要チャネル(ETF、DAT、そしてより広範な機関投資家の保有)によって吸収されています。この変化は、ボラティリティと流通速度の低下、そしてサイクルの長期化といった市場構造の成熟を示しています。

それでも、市場の勢いは依然として持続的な需要にかかっています。ETFへの流入の鈍化、一部のDATトークンへの圧力、市場全体での最近の清算、そして短期保有者のSOPRが損益分岐点に近づいていることは、市場が再調整局面にあることを示唆しています。長期保有者(1年以上変動なく保有されているトークン)の供給の継続的な増加、SOPRが1を突破したこと、そしてスポットビットコインETFとステーブルコインへの新たな流入は、いずれも市場が勢いを取り戻す重要なシグナルとなる可能性があります。

今後、マクロ経済の不確実性の緩和、流動性状況の改善、そして市場構造に関する規制の進展が、資本流入を再燃させ、強気相場サイクルを長期化させる可能性があります。市場センチメントはやや冷え込んでいますが、最近のレバレッジ削減の調整、機関投資家向けチャネルの拡大、そしてオンチェーン・インフラの普及に支えられ、市場のファンダメンタルズはより健全になっています。