オンチェーンの「サブプライム危機」は既に顕在化しているのか? DeFiストラクチャードプロダクトの成熟への道。

- 核心观点:DeFi结构化产品需平衡复杂性与透明度。

- 关键要素:

- OCCA管理资产激增万倍至200亿美元。

- 产品存在中心化控制与再抵押风险。

- 市场缺乏标准化披露与风险验证机制。

- 市场影响:推动行业建立透明化风险管理标准。

- 时效性标注:中期影响

原作者: Chaos Labs

原文翻訳:AididiaoJP、Foresight News

リスク管理とオンチェーン資本アロケータ(OCCA)の台頭

DeFi は新たな構造化段階に入り、機関投資家の取引戦略が構成可能かつトークン化可能な資産に抽象化されています。

すべては流動性ステーキングトークンの出現から始まり、Ethena Labsのトークン化されたベーシス取引は、DeFiストラクチャードプロダクトの重要な転換点となりました。このプロトコルは、24時間証拠金管理を必要とするデルタ中立ヘッジ戦略を合成ドルトークンにパッケージ化し、ユーザーがワンクリックで参加できるようにすることで、DeFiへの期待を再定義しました。

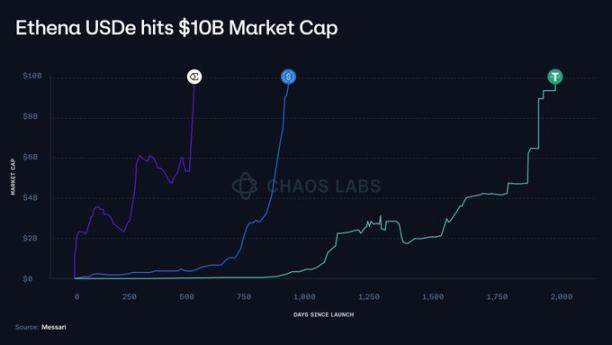

かつては取引会社や機関投資家向けの商品だったものが、今や主流となりました。USDeは、ロックされた総額が100億ドルに達した最速のステーブルコインとなりました。

Ethenaの成功は、「機関投資家向け戦略のトークン化」に対する市場の強い需要を裏付けています。この変化は市場構造を再構築し、「リスクマネージャー」や「オンチェーン資本配分者」といったグループを生み出しています。彼らは複雑なリターンとリスクの戦略を、ユーザーにとってよりシンプルな製品にパッケージ化しています。

OCCA (リスクマネージャーおよびオンチェーン資本アロケーター) とは何ですか?

現在、業界において「リスクマネージャー」または「OCCA」の統一された定義は存在しません。これらの名称は多様な設計を網羅していますが、共通点は、関心を喚起する戦略を再パッケージ化している点です。

翻訳者注:OCCAはOnchain Capital Allocatorの略称で、DeFiにおける専門のファンドマネージャーまたは資産管理者を指します。複雑な戦略をシンプルな商品にパッケージ化することで、ユーザーから資金を集めています。

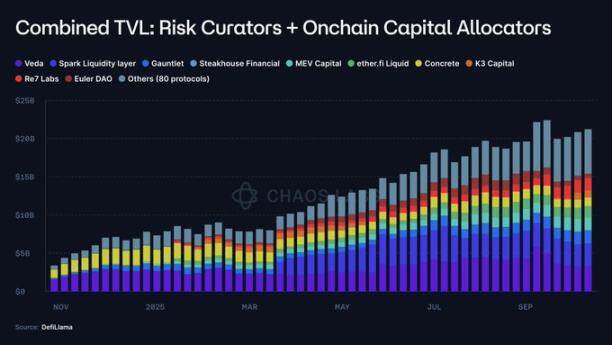

OCCAは通常、ブランド戦略商品を提供していますが、リスク管理者はパラメーター化された金庫を通じてリターンを生み出すために、モジュラー型マネーマーケット(MorphoやEulerなど)をますます活用しています。これら2種類の商品にロックされている総額は、2023年の200万ドル未満から200億ドルに急増し、約1万倍に増加しました。

これにより、次のような一連の根本的な問題も発生します。

- 預金はどこに投資されますか?

- 資金はどの契約またはどの取引相手と取引されていますか?

- 急激な変動があっても、リスクパラメータは柔軟に調整できるのでしょうか?どのような前提に基づいて調整されているのでしょうか?

- 原資産の流動性はどの程度ですか?

- 大規模な償還や銀行への取り付け騒ぎが発生した場合の出口戦略は何ですか?

- リスクは一体どこに隠れているのでしょうか?

10月10日、暗号通貨市場は史上最大のアルトコイン暴落を経験し、中央集権型取引所や永久契約DEXに影響を及ぼし、市場間の清算や自動的なレバレッジ解消を引き起こした。

ただし、デルタ中立のトークン化された製品は大きな影響を受けないようです。

これらの商品はほとんどがブラックボックスのように機能し、強調表示されたAPYとマーケティングスローガン以外の情報はほとんど提供されません。OCCAが契約上のリスクや戦略の詳細を間接的に開示することはほとんどなく、ポジションレベルのデータ、ヘッジの場、証拠金バッファー、リアルタイム準備金、ストレステスト戦略といった重要な情報はほとんど開示されません。開示される場合でも、選択的に開示されたり、開示が遅れたりすることがよくあります。

検証可能な痕跡や取引履歴がなければ、ユーザーは製品の堅牢性が堅牢な設計によるものなのか、運によるものなのか、あるいは財務確認の遅延によるものなのかを判断するのに苦労します。多くの場合、損失が発生したかどうかさえ認識できないのです。

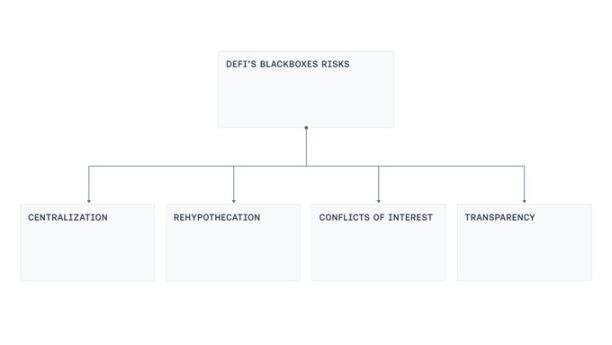

設計には、集中管理、再担保、利益相反、不十分な透明性という 4 つの弱点が繰り返し存在することがわかりました。

中央集権化

収益を生み出す「ブラックボックス」のほとんどは、外部アカウントまたはオペレーターが管理するマルチシグウォレットによって管理されており、ユーザー資金の保管、送金、運用を担っています。この集中管理体制により、運用上のミス(秘密鍵の漏洩や署名者の強制など)が発生した場合、ブラックボックスは壊滅的な損失に非常に脆弱になります。これは、前回の攻撃サイクルでよく見られたブリッジング攻撃のパターンを反映しています。悪意がなくても、ワークステーションへの侵入、フィッシングリンク、または内部関係者による緊急権限の悪用といった単一のポイントで、甚大な被害が発生する可能性があります。

再抵当

一部の高利回り商品では、担保が複数の金庫間で再利用されています。ある金庫が別の金庫に預金または貸し出しを行い、それがさらに別の金庫へと循環します。調査の結果、循環的な貸出パターンが明らかになりました。預金は複数の金庫を通じて「洗浄」され、TVL(総付加価値)が人為的に膨らみ、「発行-貸出」または「借入-供給」という循環的な連鎖が形成され、システミックリスクが継続的に蓄積されます。

利益相反

たとえすべての参加者が誠実に行動したとしても、最適な供給/貸出上限、利回り曲線の設定、あるいは商品に適したオラクルの選定は容易ではありません。これらの決定にはトレードオフが伴います。市場が過度に大きく、あるいは上限が設定されていない場合、出口流動性が枯渇し、清算が不可能になり、市場操作を誘発する可能性があります。逆に、上限が過度に低い場合、通常の取引活動が制限される可能性があります。流動性の深さを無視した利回り曲線は、貸し手の資金を拘束する可能性があります。キュレーターのパフォーマンスが成長率で評価される場合、この問題はさらに深刻化し、預金者との利益相反につながる可能性があります。

透明性

10月の市場浄化は、単純な事実を露呈しました。それは、リスクポジショニング、リスクラベリング方法、そして裏付け資産が常に十分であるかどうかを判断するための有効なデータがユーザーに不足しているということです。フロントランニングやショートスクイーズなどのリスクがあるため、すべてのポジションをリアルタイムで開示することは現実的ではないかもしれませんが、一定レベルの透明性は依然としてビジネスモデルと両立します。例えば、ポートフォリオレベルの可視性、準備資産構成の開示、資産ごとに集計されたヘッジカバレッジはすべて、第三者監査によって検証可能です。また、このシステムにはダッシュボードと検証機能を組み込むことで、エスクロー残高、エスクローまたはロックポジションと未払負債を照合し、取引の詳細を秘匿しながら準備金の検証とアクセスガバナンスを提供します。

実現可能な前進の道

現在の利子付商品の波は、DeFi を「非管理型、検証可能、透明性」という当初の意図から離れ、従来の金融機関の運用モデルに近いものへと押し進めています。

この変化自体は本質的に間違っているわけではありません。DeFiの成熟により、ある程度の運用の柔軟性と集中化された運用を必要とする構造化戦略の余地が生まれました。

しかし、複雑さを受け入れることは不透明性を受け入れることを意味するものではありません。

私たちの目標は、事業者が複雑な戦略を実行できるようにしながら、ユーザーに対して透明性を維持しながら、両者の利益のバランスをとる実行可能な妥協点を見つけることです。

したがって、業界は次の方向に進むべきです。

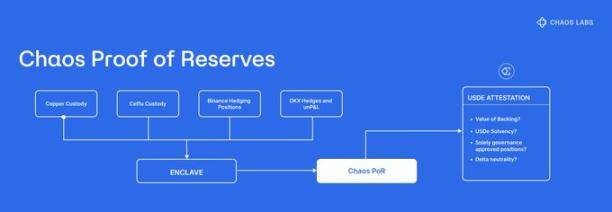

- 準備金証明: APY を宣伝するだけでは不十分です。ユーザーがいつでも資産の裏付けを検証できるように、基礎となる戦略も公開し、定期的な第三者監査と PoR システムも導入する必要があります。

- 現代的なリスク管理:既存のソリューションは、構造化利付商品のリスクを価格設定し、管理することができます。例えば、Aaveなどの主流のプロトコルは、リスクオラクルを採用し、分散型フレームワークを通じてパラメータを最適化し、マネーマーケットの健全性と安全性を維持しています。

- 分散化:これは新しい問題ではありません。ブリッジング攻撃によって、業界は権限のエスカレーション、署名者間の共謀、不透明な緊急権限といった問題に直面せざるを得なくなりました。私たちはこれらの教訓から学び、しきい値署名、鍵責任の分離、役割の分離(提案/承認/実行)、最低限のホットウォレット残高による即時資金調達、エスクローパスを通じた出金のホワイトリスト化、公開キューのタイムロック付きエスカレーション、厳密に取り消し可能な緊急権限といった対策を講じるべきです。

- システミックリスクの制限: 担保の再利用は保険や再担保商品の固有の特性ですが、関連商品間で循環的なキャスティングローンループが形成されるのを避けるために、再担保は制限され、明確に開示される必要があります。

- 調整メカニズムを透明化する:インセンティブは可能な限りオープンであるべきです。ユーザーは、リスク管理者の利害、関係者の有無、そして変更の承認方法を知る必要があります。こうすることで、ブラックボックスを評価可能な契約へと変えることができます。

- 標準化:利子付資産のオンチェーン・カプセル化は既に200億ドル規模の産業となっています。DeFiセクターは、共通の分類、開示要件、イベント追跡メカニズムに関する最低基準を確立する必要があります。

これらの取り組みを通じて、オンチェーンのカプセル化された利息市場は、専門的な構造の利点を維持しながら、透明性と検証可能なデータを通じてユーザーを保護することができます。

結論

OCCAとリスク管理の台頭は、DeFiが構造化商品の段階に入ったことの必然的な結果です。Ethenaが機関投資家レベルの戦略をトークン化して配布できることを証明して以来、マネーマーケット周辺に専門的なアロケーションレイヤーを形成することはもはや当然の帰結となっています。このレイヤー自体が問題なのではありません。問題は、それが依存する運用の自由度にあります。そして、それは検証可能性に取って代わるべきではありません。

解決策は複雑ではありません。負債に対応する準備証明書を発行し、インセンティブと関連当事者を開示し、再担保を制限し、最新のキー管理と変更管理を通じて単一の管理ポイントを削減し、リスク信号をパラメータ管理に組み込みます。

最終的に、成功は、次の 3 つの重要な質問にいつでも答えられるかどうかにかかっています。

- 私の預金は実物資産によって裏付けられていますか?

- 資産はどのような契約、会場、または取引相手にさらされていますか?

- 資産を管理するのは誰ですか?

DeFiは、複雑さと基本原則のどちらかを選ぶ必要はありません。両者は共存可能であり、透明性は複雑さと連動して拡大していくべきです。