ゲート研究所:仮想通貨に対する信念と仮想通貨財務モデルの持続可能性

- 核心观点:DAT模式通过资本飞轮连接传统金融与加密资产。

- 关键要素:

- 融资-买币-再融资循环驱动增长。

- 以太坊/Solana DAT转向质押创收。

- 可持续性依赖资产质量与资本结构。

- 市场影响:加速机构资金流入,推动加密资产制度化。

- 时效性标注:中期影响

まとめ

• ストラテジーは暗号資産準備金の財務という概念の先駆者となり、より多くの上場企業がそれに追随して変革を起こし、DATの新たな章を切り開きました。2025年にはDATの規模が爆発的に成長し、イーサリアムDATのステーキングの新たな波を引き起こしました。

• DATモデルの中核ロジックは、「資金調達 – トークン購入 – 借り換え」という資本サイクルであり、従来の資本市場における資金調達方法と暗号資産の価格上昇を結び付け、自己強化的なフライホイールを形成します。DATの時価総額は、主に1株あたりのトークン数、原資産価格、およびmNAVの増加によって決定され、これらが資本市場における魅力とリスクレベルを決定します。

• 機関投資家の資金がイーサリアムエコシステムへの流入を続ける中、DAT企業は単なるトークン保有者からネットワーク参加者、そして利回り創出者へと進化を遂げてきました。主な参入経路としては、ステーキング、DeFi、オンチェーンオペレーションなどが挙げられます。Solana DATは、DATモデルの中で最も急成長し、最もダイナミックなセクターの一つになる可能性があります。

• DATの持続可能性に関する5つの力のモデルを構築した結果、ビットコインDATはインフレヘッジのナラティブと機関投資家への配分に重点を置いた長期的な価値の貯蔵庫へと進化していると考えています。イーサリアムやソラナをはじめとするDATは、オンチェーン運用を通じてキャッシュフローを生み出し、利回りを生み出すトレジャリーへと発展しています。真に経済サイクルを乗り切ることができるDATは、強固な資本構成、透明性のある財務情報開示、そして明確な戦略的ポジショニングを備えていなければなりません。将来の勝者は、中核事業を欠いた多数のシェルカンパニーではなく、資本市場での資金調達とオンチェーン・エコシステムへの参加の両方において同時にフライホイール効果を生み出すことができる少数のリーディングカンパニーとなるでしょう。

I. はじめに

暗号資産に対する世界的な注目の高まり、さまざまな国の規制政策の明確化、ブロックチェーンの基盤となるテクノロジーとエコシステムの成熟した発展に伴い、デジタル資産財務(DAT)は、従来の金融セクターにおける新たな資本の物語になりつつあります。

DAT企業とは、バランスシート上の中核的な準備資産として暗号資産を保有する上場企業を指します。「暗号資産ネイティブ企業」とは異なり、DAT企業の主な評価要因は、主力事業の収益ではなく、保有する暗号資産の価値変動です。これらの企業は、エクイティファイナンスや転換社債などを通じて株主から資金を調達し、その調達資金を暗号資産に投資します。これにより投資家の信頼が高まり、株価がさらに上昇し、資本市場において「資金調達-保有-評価向上」のサイクルが生まれます。

DATモデルは表面的には「上場企業が暗号資産を購入する」だけのように見えるかもしれませんが、実際には、Strategyに代表されるパッシブな単一資産保有モデルから、ステーキング、流動性マイニング、DeFi利回りなどを活用したアクティブ運用を実現するマルチアセット・ポートフォリオモデルへと、複数のサブモデルへと進化しています。DAT企業の台頭により、これまでオンチェーン投資家に限定されていた暗号資産のリスクエクスポージャーが、従来の株式市場で取引可能な投資対象へと変貌を遂げ、より幅広い投資家が暗号資産市場へ参入するための橋渡しが実現しています。このプロセスにおいて、DATはもはやベータ市場における単なる価格追随者ではなく、オンチェーン・エコシステムの継続的な成長を牽引するアルファの源泉となる可能性を秘めています。

しかし、DATはリスクフリーの「金融イノベーションモデル」ではありません。その持続可能性は、裏付け資産の市場サイクルに大きく依存します。暗号資産価格が急落し、流動性が逼迫すると、中核事業とキャッシュフローを欠くDATのシェルカンパニーが真っ先に打撃を受けることが多く、資産価値の下落と資金調達の混乱という二重の打撃に耐えかね、清算のリスクに直面することになります。言い換えれば、DATは強気相場を増幅させる一方で、弱気相場を拡大鏡のように映し出す存在でもあるのです。

このレポートでは、DAT モデルの長期的な持続可能性を 5 つの側面から評価し、トークンの価格と財務規模が DAT の開発の安定性に与える影響を調査します。

II. DATの起源と進化

DATの起源を語る上で、伝説的な企業Strategyの存在は欠かせません。ビジネスインテリジェンスソフトウェアサービスの老舗であり、ビットコインブームの先駆者でもあるStrategyは、その急落から絶頂期への道のりを、時代の潮流と合致させながら、暗号資産準備金という概念の先駆者となりました。今、ビジネス史における典型的なケーススタディとして、暗号資産業界に関する議論に新たな側面を加えています。

1. DAT モードはどこで誕生したのですか?

1.1 戦略:ビットコイン戦略

Strategy Inc. (NASDAQ: MSTR) は、ビットコインを Strategy の企業準備資産として使用する DAT 企業戦略の先駆者です。

1989年に設立された北米のソフトウェア企業です。当初はエンタープライズ・ビジネス・インテリジェンス(BI)ソフトウェアの開発・販売に注力し、1990年代のドットコムバブル期に急成長を遂げ、1998年に株式を公開しました。しかし、2000年にSEC(米国証券取引委員会)の調査を受け、収益認識の早期化を含む会計不正が発覚。株価は90%以上も暴落し、バブル崩壊の典型例となりました。その後20年間、StrategyはMicrosoftのようなはるかに規模の大きいソフトウェア企業との競争において目立った進歩を遂げることができず、時価総額は10億ドルから20億ドルの間で変動しました。

転機は2020年、COVID-19パンデミックのさなか、創業者のマイケル・セイラー氏がビットコインの価値を再評価したことでした。それ以前、マイケル・セイラー氏は仮想通貨の断固たる反対者でした。ビットコインは混乱を招き、投資は愚かな考えだと考えていました。しかし、パンデミックの間、各国は経済刺激策として緩和的な金融政策を採用し、通貨の切り下げとインフレリスクの増大につながりました。マイケル・セイラー氏は、マネーサプライが年間15%の割合で増加すると、人々は法定通貨のキャッシュフローに連動しない安全資産を必要とすると考えました。ブロックチェーンの根底にあるロジックを詳細に研究した結果、4年ごとに半減期を迎えるビットコインを保有することで、インフレに抵抗できるだけでなく、仮想通貨市場の様々な制約により、一部の個人投資家や機関投資家はビットコインに直接投資したり、レバレッジをかけたりできないことに気づきました。株式などを通じて間接的に保有することで、新たな市場が開拓されるでしょう。そのため、マイケル・セイラーは伝統的な投資概念に挑戦することを決意し、伝統的な優良資産を放棄し、多くの企業が債券のみを購入し、株主資本の約7%を放棄する中、「デジタルゴールド」ビットコイン[1]という画期的な選択をしました。

1.2 「企業準備資産」から「1株当たりBTC」への論理

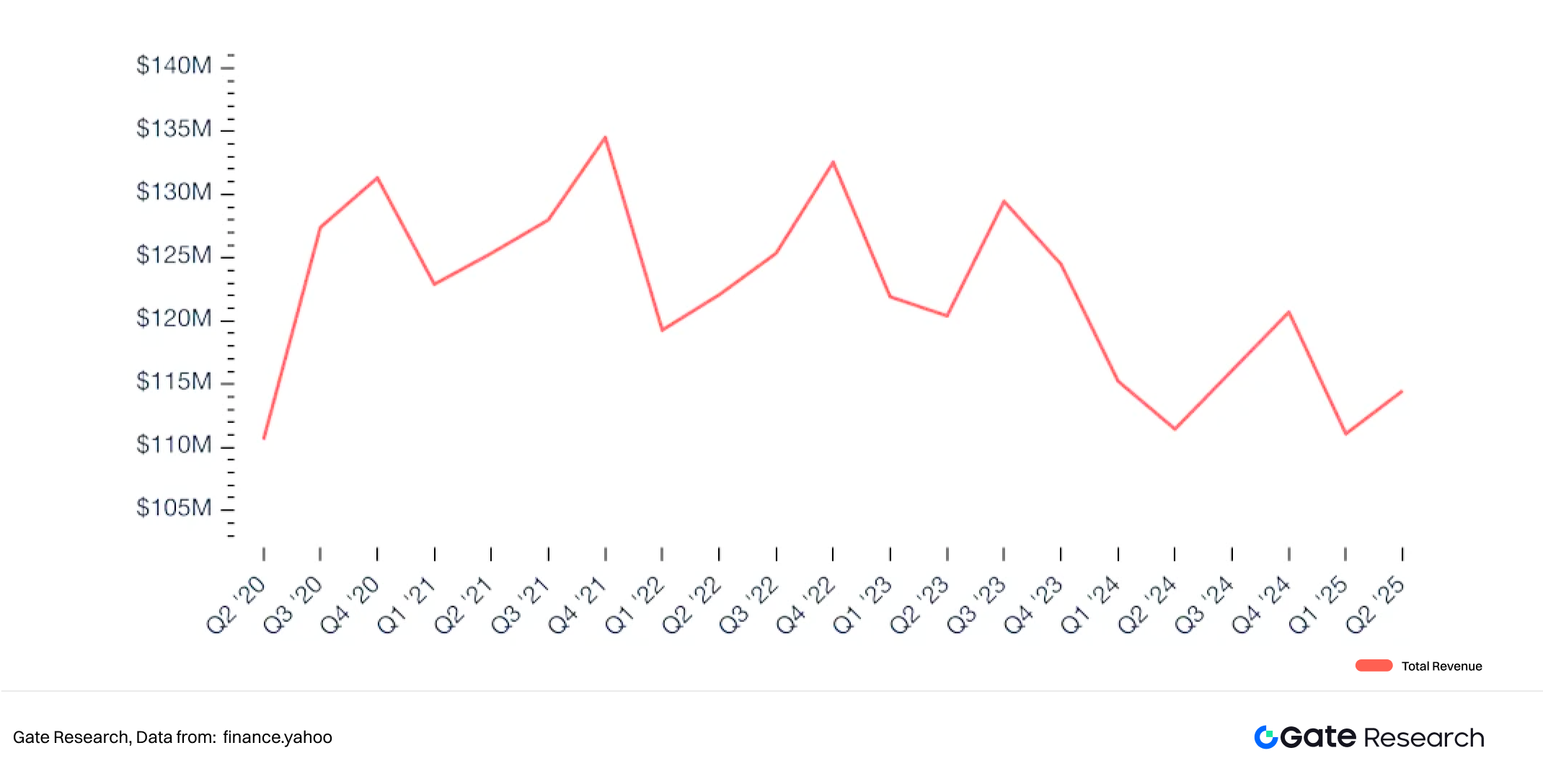

2020年の財務報告によると、Strategy Softwareの主な事業収益は数千万米ドルに過ぎなかったものの、過去20年間の事業の積み重ねにより、総現金準備金は約5億ドルに達しました。最初のビットコイン投資はStrategyの遊休資金から行われました。2020年8月、同社は2億5000万ドルを投じて21,454ビットコイン[2]を購入しました。これはStrategyが従来のソフトウェア企業からビットコイン保有企業へと転換したことを示すものでもありました。

図1: ストラテジーの四半期ソフトウェア売上高

ストラテジーが営業キャッシュフローだけに頼っていたら、ビットコイン保有量を急速に拡大することはできなかったでしょう。当時、市場はゼロ金利環境にあり、投資家は高成長資産への追及に熱心でした。そこでマイケル・セイラーは、資本市場を活用して低コストで資金調達することを思いつきました。その後、ストラテジーは自己資金と負債による資金調達(転換社債、優先担保付社債、株式発行など)を中心としたビットコイン・フライホイールを実行しました。2020年12月、ストラテジーは4億ドルの転換社債(金利0.75%、2025年満期)[3]を発行し、その資金はすべてビットコインの購入に充てられました。転換社債発行の利点は、初期段階では負債であるため、株式の希薄化がなく、株主の権利と利益が保護されることです。最初の数回の発行における金利は、ほとんどが0%から0.875%の間で、行使価格は通常40%から50%でした。これは、投資家がストラテジーの長期的な成長を認識し、株主になることを望んだことを意味します。2021年初頭までに、ビットコイン価格は6万ドルに急騰し、この新規ビットコインの帳簿価格は初期投資額の約5倍になりました。この戦略は、市場におけるストラテジーの評価を劇的に変えました。ビットコイン戦略が成果を上げ始め、株価が上昇し続けると、ストラテジーは市場価格での株式発行を通じて資金を調達しました。株主の株式希薄化に対する懸念を最小限に抑えるため、ストラテジーは独自の指標「BTC利回り」を作成しました。これは、一定期間における同社のビットコイン保有量と想定される希薄化後発行済み株式数の比率の変化を表します。この指標は、同社が既存の株主の希薄化を大幅に引き起こすことなく、調達資金を真にビットコインに変換できたかどうかを評価するのに役立ちます。

BTC利回り=BTC総保有数/希薄化後発行済み株式数

それ以来、ストラテジーは暗号資産の最大の機関投資家となり、株価はビットコインと高い相関関係にあり、2024年11月には史上最高値の473.83ドルに達しました。これは、同社がビットコインを初めて購入した時点から3,734%上昇した数値です。ストラテジーの成功は資本市場のあり方をも一変させ、その後、より多くの上場企業がストラテジーに倣い、変革を起こし、DATの新たな章を切り開いてきました。

図2:この戦略の株価は2020年以降、BTCと高い相関関係にあります。

2. DATパターンの拡散と波

2.1 DAT の規模は 2025 年に爆発的に拡大します。

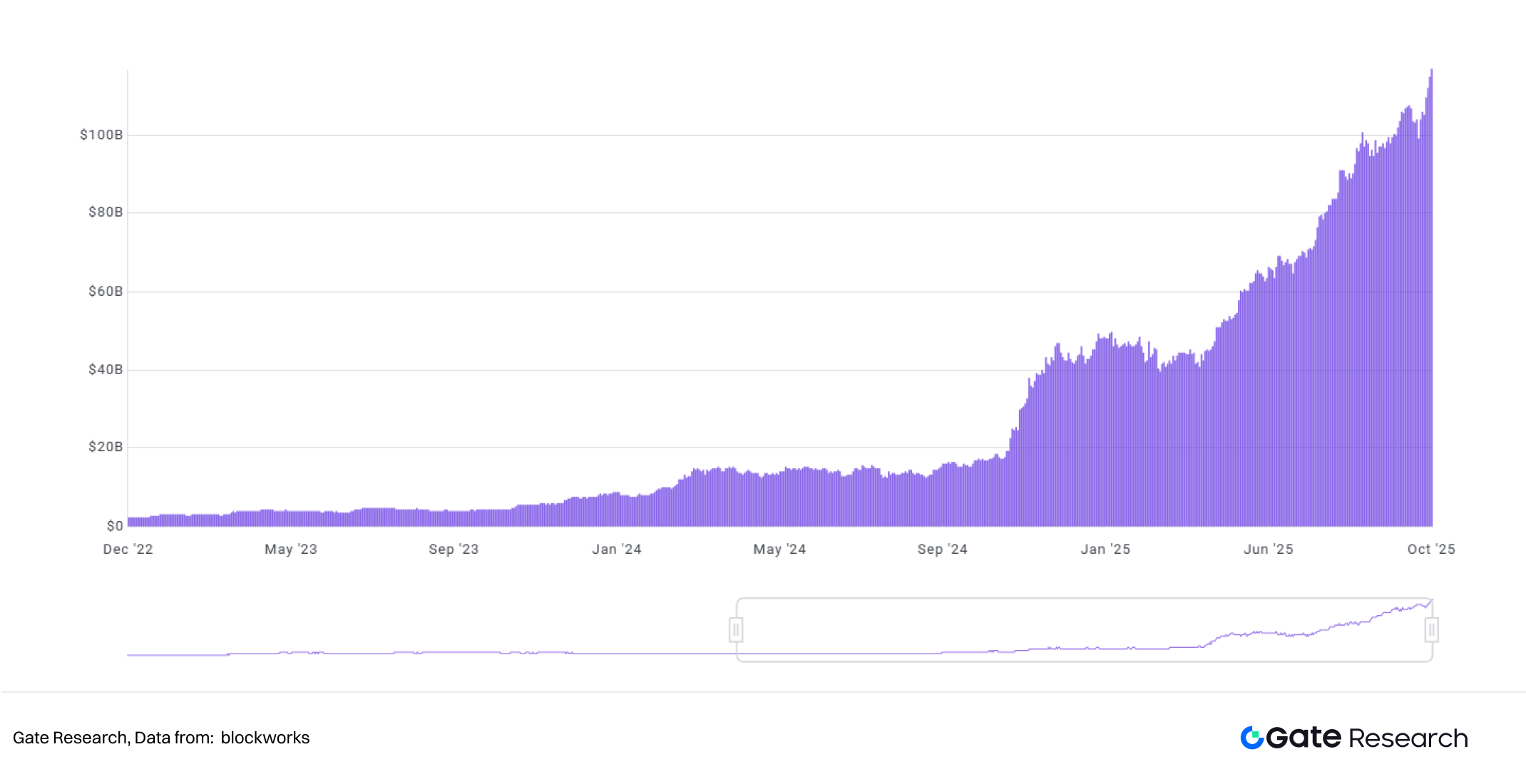

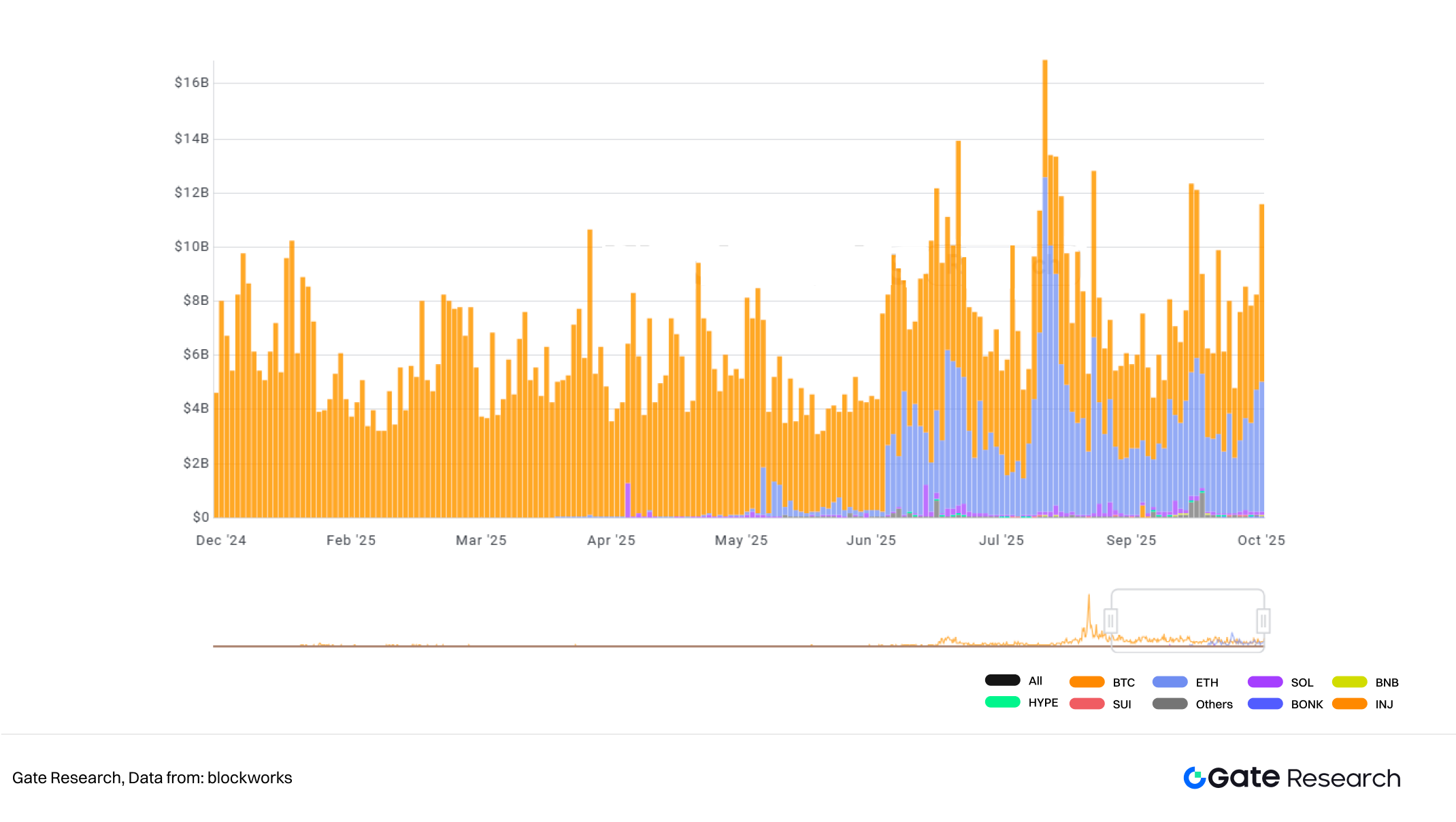

最も人気のある仮想通貨であるビットコインを例に挙げると、2020年には世界の上場企業が保有するビットコインは合計4,109枚でした。これは、政府、ETF、民間財団を含む機関投資家の保有枚数のわずか1.49%に過ぎず、市場全体への影響は限定的でした。しかし、仮想通貨エコシステムが成熟し、ビットコイン価格が上昇を続けるにつれ、DAT(デジタル資産取得)モデルの台頭も相まって、上場企業はビットコイン市場に大規模に参入し始めました。2021年には、上場企業の保有枚数は155,196枚に急増し、2020年の3倍以上に増加し、DAT型仮想通貨のトレンド形成の初期段階となりました。機関投資家の資金流入が続く中、上場企業の保有ビットコインは2022年に306,765ビットコインにさらに拡大した。2023年の市場のボラティリティにより一部の企業が保有量を減らし、総量は293,042ビットコインまで落ち込んだものの、2024年には361,144ビットコインまで回復し、上場企業の全体的な戦略がより安定したことを示しました。2025年までにこの傾向は爆発的に成長し、7月には保有量が100万を超え、10月2日時点で1,130,679に達しました。流通しているビットコインの割合も大幅に増加し、5.38%に達しました[4]。上場企業は、当初の慎重な探索から戦略的かつ長期的なビットコイン財務計画へと徐々に移行していることがわかります。これは、資本市場がビットコインを「デジタルゴールド」として認識していることを反映しているだけでなく、DATモデルの普及が加速し、企業価値管理や資本運用の新たな手法になりつつあることを示しています。

図3:DAT社の現金保有量は2025年以降大幅に増加

2.2 主力は依然として北米ですが、アジア市場も急速に追い上げています。

現在、ビットコインDAT企業は世界199の国と地域に拠点を置いていますが、依然として北米市場が優勢であり、企業数、資金調達チャネル、資本市場における影響力において中核的な地位を占めています。米国には71社のDAT企業があり、ナスダックや株式市場の成熟した情報開示メカニズムのおかげで、これらの企業は株式、転換社債などを通じて暗号資産を財務戦略にスムーズに組み込むことができます。カナダは33社のDAT企業で米国に次ぐ規模を誇り、規制環境の緩和と暗号資産ファンドへの寛容性により、2番目に大きなDATハブとなっています。

過去1年間、アジアのDAT市場は、特に香港と日本におけるローカライズの取り組みが徐々に具体化してきたことで、追い上げを加速させてきました。日本には12社、香港には10社、中国本土には9社があり、徐々に分散化が進んでいます。日本市場では、東京証券取引所上場企業や金融ファンドの関連企業の一部が暗号資産への投資を開始しています。最も代表的な例は、ビットコイントラッカーのMetaplanet社です。同社は2024年にビットコイン保有量の公開を開始し、「日本のマイクロストラテジー」と称され、日本のDATモデルの普及を牽引するベンチマークケースとして急速に成長しています。香港では、香港証券取引所と暗号資産取引プラットフォームの牽引の下、暗号資産取引所やファンド会社が代表するDATパイロットプログラムが登場しており、政策と市場の双方からの相互促進が見られます。注目すべきは、DAT企業がもはやテクノロジーや金融のバックグラウンドに限定されず、バイオテクノロジー、eコマース、サービス、ネイルサロンなど、幅広い事業を網羅していることです。企業は資本運用に DAT モデルを使用しており、この傾向の普遍性が実証されています。

2.3 イーサリアムDATがステーキングの新たな波を巻き起こす

一方、DAT(デジタル資産移転)モデルにおける資産クラスも拡大しています。当初はほぼ完全にビットコインに注目が集まっていましたが、資本市場はビットコインのような、あるいはビットコインを凌駕する資産、つまり価値保存の特性と追加的な収益を生み出す可能性の両方を備えた資産の探求を決してやめませんでした。イーサリアムとソラナはその好例です。活発なスマートコントラクト・エコシステムとDeFiアプリケーションシナリオを誇るだけでなく、PoSコンセンサスメカニズムの下でトークン保有者にステーキング報酬を提供することから、DAT分野における次の到達点として注目されています。

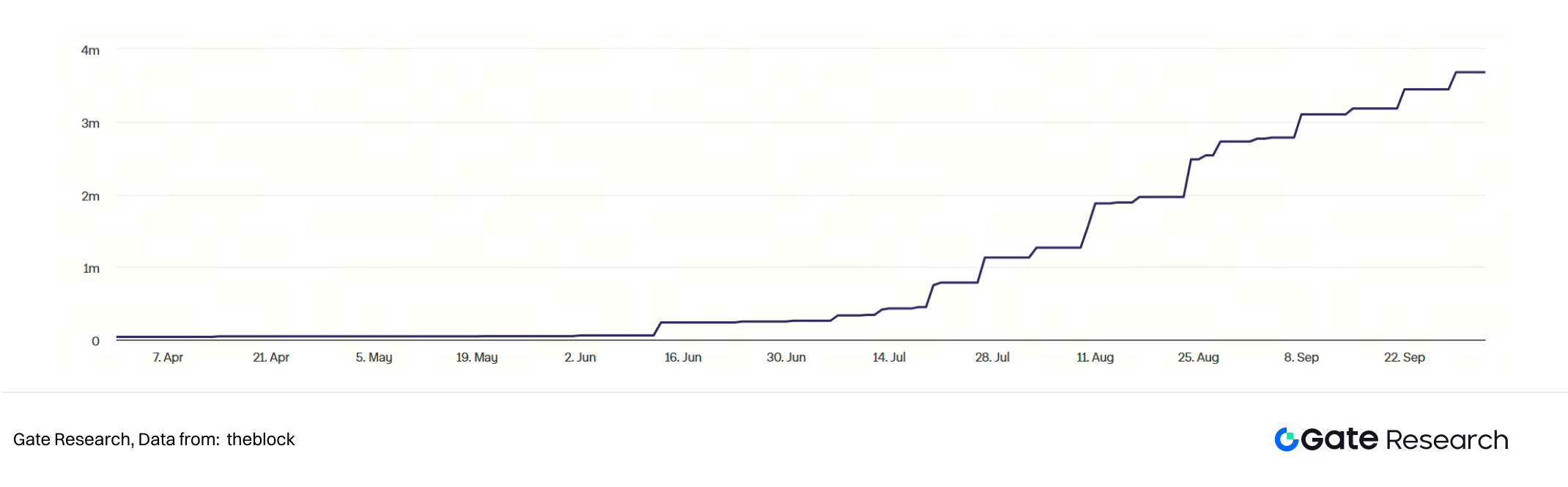

図4:DAT社のイーサリアム保有量は2025年に大幅に増加

ビットコインの準備金に関する物語は、エコシステムへの参加やステーキングなどのアクションを伴い、2025年半ばにイーサリアムに移行し始め、BitMine Immersion TechnologiesとSharpLink Gamingの2つの主要な推進力となりました。

BitMine(NYSE: BMNR)は当初、ビットコインのマイニングとインフラに注力し、暗号資産マイニングマシンのホスティングやメンテナンスなどのサービスを提供していました。7月には、2億5000万ドルの私募(PIPE)[5]を通じてイーサリアムの準備金保有企業へと転換しました。BitMineは、イーサリアムのスマートコントラクト機能、ステーブルコイン決済、トークン化された資産が、同社のETH準備金の主な理由であると述べています。イーサリアム準備金の発表を受けて、BitMineの株価は短期的に急上昇し、このモデルに対する市場の熱意と信頼を示しました。2025年10月3日時点で、同社のイーサリアム準備金は急速に2,650,900に達し、イーサリアム総供給量の2.2%を占め、最大のイーサリアム準備金企業となりました。

一方、イーサリアムトレジャリーで2番目に大きな参加者であるSharpLink Gaming(NASDAQ: SBET)は、主にオンラインゲーム、eスポーツ、ギャンブル、スポーツエンターテインメントに重点を置いています。ネイティブの暗号資産企業ではありませんが、資本市場で柔軟に事業を展開しています。6月、SharpLink Gamingはイーサリアムトレジャリー戦略を開始し、ATMエクイティファイナンスを通じてイーサリアム(ビットコインを除く)を取得し、イーサリアム準備金の95%以上をステーキングすることで受動的な収入を生み出しました。SharpLinkは高頻度の情報開示を維持し、市場に透明性と追跡可能性を提供しています。2025年10月3日現在、SharpLinkのイーサリアム準備金は838,728に達し、イーサリアム総供給量の0.7%を占めています。これら2社は、イーサリアムDAT(デジタル資産移転)の概念から大規模な資本市場の実践への飛躍を象徴しています。

図 5: ビットコインとイーサリアムは DAT 企業にとって最も人気のあるターゲットです。

ポートフォリオの多様性と潜在的なリターンを高めるために、イーサリアム、ソラナ、ドージコイン、Suiなどの他のパブリックチェーントークンを準備資産に含める企業が増えています。2025年10月時点で、13社がイーサリアムの保有を公開しており、その合計は4,029,665トークンで、ETHの総供給量の3.33%に相当します。ソラナについては、9社が保有を公開しており、合計13,441,405トークンで、SOLの総供給量の約2.47%に相当します。ドージコインについては、2社が保有を公開しており、合計780,543,745トークンで、DOGEの総供給量の約0.52%に相当します。Suiについては、2社が保有を公開しており、合計102,811,336トークンで、SUIの総供給量の約2.84%に相当します[6]。このマルチチェーンの拡張は、DAT がもはや「単一資産としてのビットコイン」の話ではなく、クロスチェーン、マルチアセットの企業資本戦略へと進化し、世界の資本市場における暗号資産の将来の地位の基礎を築いたことを意味します。

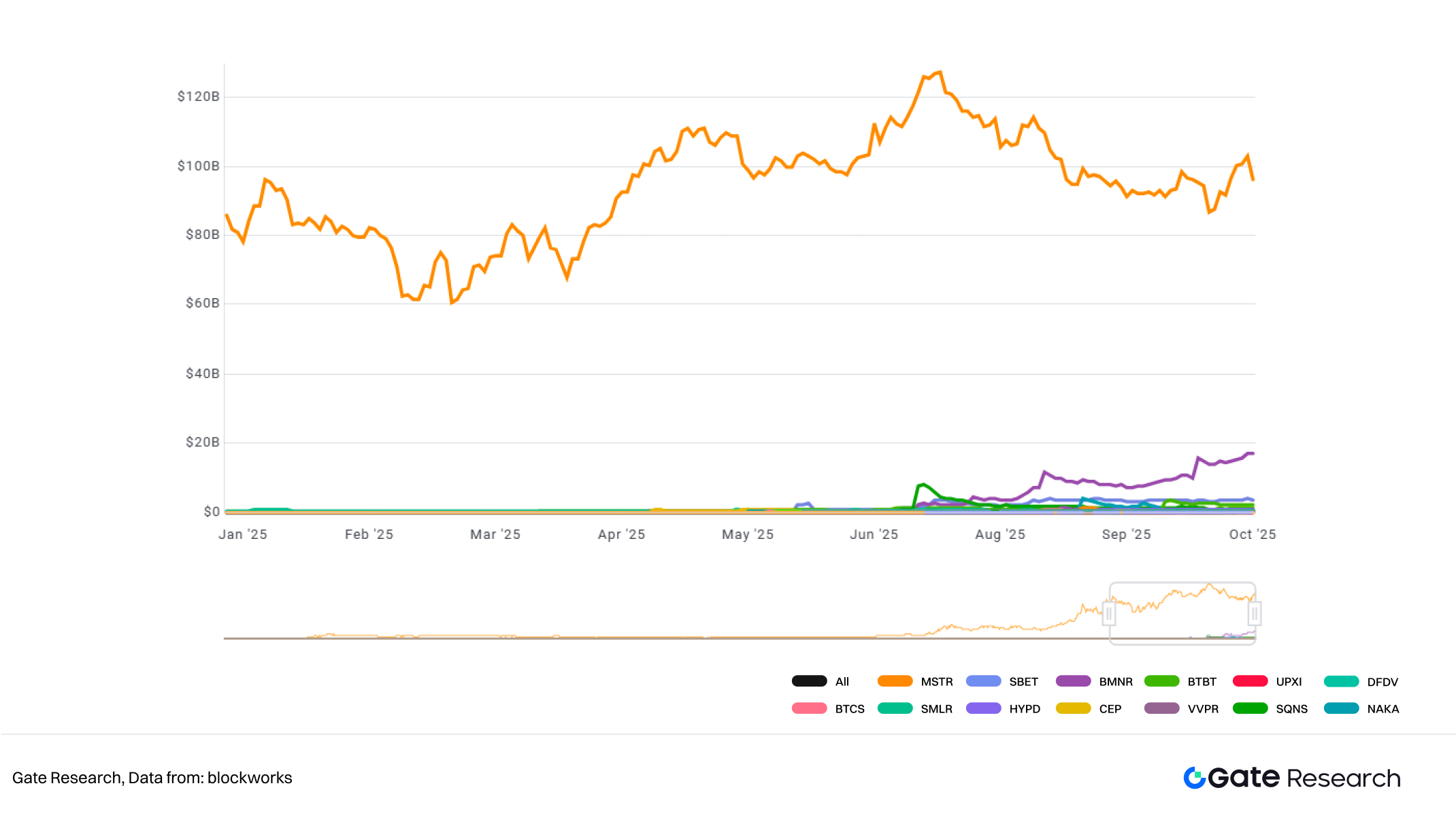

図6:人気DAT企業の時価総額比較

III. DATの動作ロジック

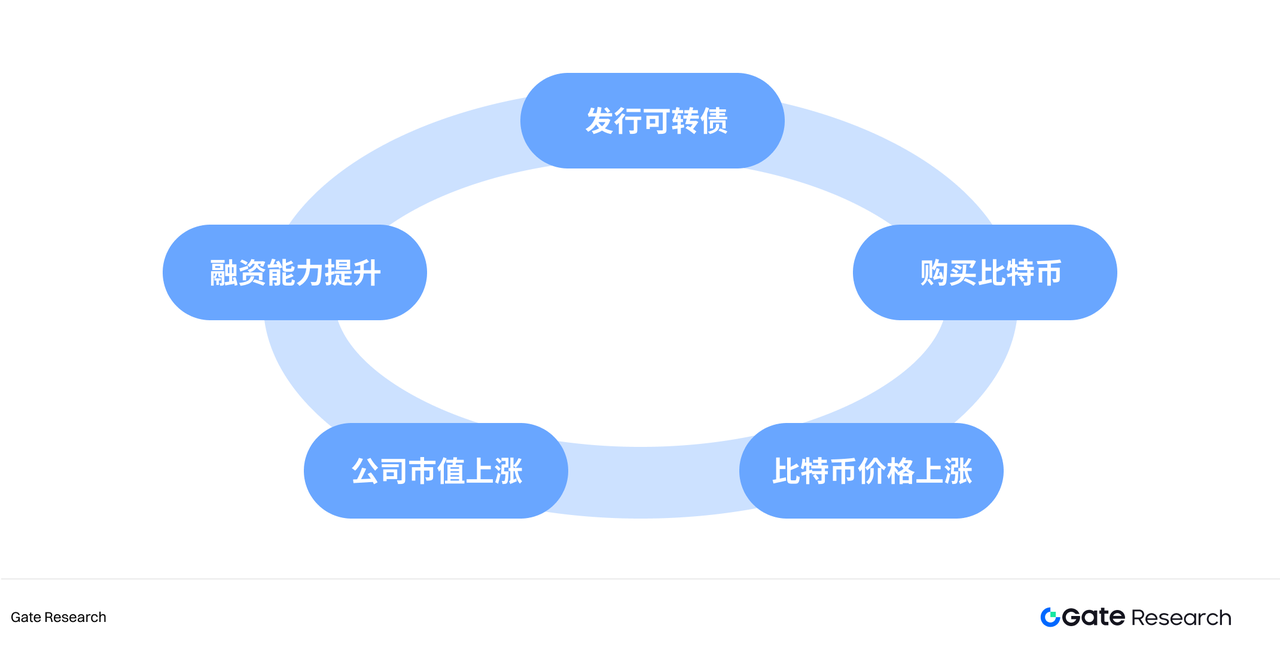

一部の暗号資産企業は、資本市場でシェル会社を利用して上場し、公開市場への資金調達チャネルへのアクセスを開拓しました。そして、DATモデルの中核ロジックである「資金調達 – 暗号資産購入 – 借り換え」を通じて、資本サイクルを完了させます。DAT企業は、従来の資本市場での資金調達方法と暗号資産の価格上昇を結び付け、自己強化的なフライホイールを形成しています。

1.操作方法

1.1 シェル会社による上場企業の買収

一部の企業はゼロからスタートするのではなく、特別買収会社(SPAC)、事業合併、逆買収(RTO)を通じて迅速に資本市場へのアクセスを獲得しています。仮想通貨企業にとって、裏口上場は規制上のハードルや長期にわたるIPOプロセスを乗り越える魅力的な代替手段となります。買収と上場が完了すると、これらの企業は公開市場からの資金調達が可能になり、「コンプライアンス遵守の上場企業」として自己資本を調達し、調達した資金をビットコインやイーサリアムなどの暗号資産に直接購入することができます。

このタイプの運用の代表例は、主に北米の新興DAT企業に集中しています。例えば、2025年7月8日、新たに設立された暗号資産運用会社Reserve Oneは、M3-Brigade Acquisition V Corp.(NASDAQ: MBAV)とのSPAC合併を通じて上場すると発表しました。この取引は、信託資本2億9,800万ドルを含む10億ドルの評価額で、Galaxy Digital、Pantera Capital、Krakenなどの戦略的投資家からも7億5,000万ドルのコミットメントを得ました。Reserve Oneは、ビットコイン、イーサリアム、Solanaなどの暗号資産の準備金を積み立て、これらの資産をステーキングやレンディングに活用することを目指しています[7]。

このシェルカンパニー買収の背後にあるロジックは、「資本シェル+暗号資産」の組み合わせに似ています。資本市場のシェルリソースは参入障壁を低くしますが、伝統的な起業サイクルを回避して資産面での急速な拡大を実現するこの方法は、基盤となる基盤がほとんどないため、しばしば高いリスクを伴います。株主は希薄化に直面するだけでなく、暗号資産の価格変動への企業の依存度を高める可能性があります。

1.2株主割当増資、社債発行、転換社債を含む資金調達サイクル

ストラテジーは、「資金調達 - トークン購入 - 評価向上 - 借り換え」というフライホイールの先駆者であり、その後、多くの伝統的な上場企業や逆さ合併によって上場を果たしたパブリックチェーンがこのモデルを模倣し、今日のほとんどのDAT企業の事業モデルを形成しました。具体的には、DAT企業はまず、新株(ATM/PIPE)の発行、転換社債、社債など、資本市場を活用して資金調達を行い、新たなキャッシュフローを獲得します。そして、これらの資金はビットコインやイーサリアムなどの暗号資産の購入に直接充当され、財務準備金の拡大につながります。このサイクルは、資本と暗号資産の結びつきを加速させます。ストラテジーの成功は、このモデルの強気相場における増幅効果を示しており、後続のDAT企業(BMNR、BitMine、SharpLinkなど)のモデルとなっています。

図7:DAT社のフライホイールの概略図

このモデルは、2025年にイーサリアム関連のDAT企業において特に顕著でした。BitMineのモデルはStrategyのモデルと類似しており、転換社債とPIPEファイナンスを通じてバランスシートを継続的に拡大し、イーサリアムの制度化を形作る上で重要なマイルストーンとなりました。SharpLinkは、より積極的かつ頻繁な資金調達戦略を採用しました。2025年6月にイーサリアムを企業財務に組み入れると発表した後、SharpLinkはATMエクイティファイナンスや公募を通じて迅速に資金調達を行い、イーサリアム準備金をステーキングまたは流動性ステーキングに投資することで、イーサリアムの「生産的」な特性を持続可能なキャッシュフローに変換しました。「フルステーキング」はオンチェーンプロトコルのリスクエクスポージャーを増大させると批判する一方で、支持者は、イーサリアムを生産的資産として探求するDAT企業にとって、これが新たなパラダイムを設定すると強調しています。

2. DAT戦略運用モデルの分類

DATは単に「通貨を保有する」だけではありません。管理コストや要件に応じて、様々なモデルが存在します。現在、DAT企業は主に以下のモデルで事業を展開しています。

1. パッシブな単一資産保有モデル:単一の暗号資産(通常はビットコインまたはイーサリアム)に焦点を絞り、売却せずに長期保有するモデル。このモデルは比較的シンプルで、管理コストと意思決定コストが低い。事前に設定された戦略を一貫して遵守でき、収益は価格変動に関わらず、暗号資産の値上がりによるキャピタルゲインから主に得られる。この戦略はパッシブなビットコインDATの最も典型的な例であり、企業は「買いっぱなしで売らない」ことを公に約束し、ビットコインを主要資産および中核戦略としている。

2. 積極的な単一資産取引モデル:単一の暗号資産のみを保有しながらも、同社は市場タイミング、ヘッジ、オプション取引といった積極的な取引またはダイナミックアロケーション戦略を採用しています。積極的な取引には価格変動の予測が必要となるため、マネージャーの取引能力を評価する必要があります。一部のイーサリアム準備金会社は、市場変動時に積極的にポジションを調整、削減、または切り替える場合があります。

3. マルチアセットポートフォリオ運用モデル:同社は1つの暗号資産に限定されず、複数の通貨(BTC + ETH + SOL + BNBなど)を保有しています。マネージャーは市場の変化に応じて各資産ポートフォリオの割合を動的に調整する必要があるため、運用コストが高く、資産配分とリスク管理の要件が高くなります。例えば、Mega Matrix Inc.(NYSE:MPU)は2025年にDAT戦略を単一資産(ENAトークンやETHなど)から複数の主要ステーブルコインとそのガバナンストークンを含むマルチアセットポートフォリオに拡大し、複数のチェーンやプロトコルにリスクとリターンを配分しようとすると発表しました[8]。

4. エコシステム投資・開発モデル:これは最も複雑なモデルです。企業は暗号資産の保有に加え、オンチェーンインフラ、DeFiプロジェクトへの投資、ノード/バリデーター運用、プロトコルガバナンス、エコシステム補助金、ファンド投資など、エコシステム開発支援に資金を投資します。このモデルでは、企業は資産保有者であると同時にエコシステム参加者でもあり、保有するチェーンのエコシステム開発の方向性に影響を与える可能性があります。イーサリアムの分野では、一部のDAT企業は保有するイーサリアムの一部をステーキング、バリデーター運用、ガバナンス投票への参加、あるいは前述のSharpLinkに代表されるようなエコシステム投資の一形態であるDeFiアプリケーション開発支援に使用しています。このモデルでは、DAT企業は暗号資産の価値上昇に加えて、ステーキング、投資インキュベーション、取引手数料など、追加収入を得ることがよくあります。

3. DAT社の市場価格設定ロジック

収益と利益に依存する従来型企業とは異なり、DATの評価額の変動は、保有する仮想通貨の市場パフォーマンスと財務レバレッジ戦略に大きく左右されます。投資の観点から見ると、DATの時価総額の変動は主に3つの主要な変数、すなわち1株あたりのトークン数の増加、原資産価格、そしてmNAV(時価総額対純資産価値)のプレミアム/ディスカウントによって左右されます。これら3つの要素がDATの「バリュエーション・トライアングル」を構成し、資本市場における魅力度とリスクレベルを決定づけています。

株価上昇率 ≈ 通貨取引量増加率 × 通貨価格増加率 × 市場プレミアム係数

市場プレミアム係数とは、NAV に対する市場センチメントと評価プレミアムを指し、通常は mNAV によって直接定量化できます (つまり、「市場プレミアム係数 = mNAV − 1」)。

3.1 「1株当たり現金含有量」の増加

前述の通り、Strategyは「1株当たりコイン数」という指標を作成し、既存株主の希薄化を深刻化させることなく、企業が実際に資金をより多くのビットコインに転換したかどうかを評価できるようにしました。Strategyの成功を受けて、多くのDAT企業が追随しました。BitMineはその典型的な例です。BitMineもまた、資金調達を行い、その利益をイーサリアムの購入に再投資することで、1株当たりのトークン数を増加させました。

「1株当たりのコイン含有量」が増加すると、1株当たり純資産価値(NAV)の増加を示します。理論的には、市場が効率的であれば、DATの株価はNAVと連動して上昇するはずです。さらに、ビットコインなどの原資産価格も上昇していると仮定すると、市場は通常、DATに高いバリュエーション倍率を割り当てます。これにより、DATの株価には「コイン価格 × コイン含有量 × 市場プレミアム」という3つのレバレッジ効果が生まれ、結果としてコイン価格をはるかに上回る株価上昇がもたらされます。

3.2 原資産価格の上昇

DATの評価を最も直接的に左右するのは、その裏付け資産の価格変動です。BTCやETHといったコアトークンの価格が上昇すると、同社の帳簿資産規模は拡大し、市場は自然に高い評価プレミアムを与えます。逆に、価格が下落すると、帳簿資産は直接的に減少します。

しかし、伝統的な「資産主導型企業」と比較すると、DAT企業は価格感応度を増幅させる傾向がある。一方で、DAT企業の多くはヘッジメカニズムを持たず、資産エクスポージャーは市場価格とほぼ連動している。一方で、資金調達レバレッジや転換社債を通じてキャッシュポジションを増幅させており、株価の原資産価格に対する弾力性を高めている。そのため、原資産価格は帳簿価額に影響を与えるだけでなく、「借り換え期待→準備金積立→評価額向上」という連鎖反応を通じて正のフィードバックループを形成する。

3.3 mNAVフライホイール機構

mNAV は DAT モデルにおける中核的な評価指標であり、その計算方法は次のとおりです。

mNAV = P 時価総額 / NAV デジタル資産価値

ここで、P は企業の時価総額、NAV は時価総額で評価された暗号資産の純資産、mNAV は市場純資産価値比率を指します。

株価Pが1株当たり純資産額(NAV)を上回る場合、すなわちmNAV > 1の場合、市場は同社に対し、保有する暗号資産を上回る評価プレミアムを与えていることを示しています。これは、投資家がDATの経営能力、借り換えの可能性、あるいは暗号資産の戦略的価値を認識していることを反映しています。同社は資金調達を継続することができ、株式発行ごとに1株当たり保有資産と帳簿価額が増加し、同社のストーリーに対する市場の信頼がさらに高まり、株価が上昇します。こうして、閉ループの正のフィードバック・フライホイールが回転し始めます。

しかし、mNAVは諸刃の剣です。プレミアムは市場の信頼度の高さを表す場合もありますが、投機資金によって生み出されたバブルである可能性もあります。信頼度が崩壊し、mNAVが大幅に収束したり、1を下回ったりすると、フライホイールは正のサイクルから負のサイクルへと移行します。市場は「簿価上昇ロジック」から「純資産希薄化ロジック」へと切り替わり、「評価額の低下 - 資金調達の制限 - 準備金の減少 - 時価総額のさらなる低下」という負のフィードバックループを形成します。これが仮想通貨自体の価格下落と重なれば、負のフライホイールはさらに悪化し、時価総額の低下と信頼度の喪失という二重の打撃をもたらすことは間違いありません。理論的には、mNAVが1未満の場合には、企業にとってより合理的な選択肢は、保有株式を売却して自社株を買い戻し、バランスを取り戻すことです。

戦略とともに 例えば、ビットコインの強気相場では、MSTRの時価総額は帳簿上のBTC保有量の2倍を超え、mNAV≒2.0に達しました。これは、投資家が「ビットコイン準備金」を購入しただけでなく、同社の将来の資金調達能力と資本効率に対してプレミアムを支払ったことを意味します。弱気相場では、mNAVが1を下回ったことがありましたが、同社は保有ビットコインを買い戻すためにコインを売却することは選択しませんでした。その代わりに、債務再編を通じて保有ビットコインをすべて保持することを主張しました。

要約すると、DATの資金調達はmNAVプレミアムというフライホイールによって支えられています。mNAVプレミアムはDATの市場動向のバロメーターとして機能するだけでなく、投資家が売買機会を判断する上で重要な指標となります。しかし、mNAVが長期間ディスカウントされた状態が続くと、新たな株式発行の機会は固定されてしまいます。既に停滞している、あるいは上場廃止の危機に瀕している中小のペーパーカンパニーの事業は完全に覆され、確立されたフライホイール効果は瞬く間に崩壊するでしょう。

IV. DATの「保有」から「質入れ」への移行

Bitcoin DATの受動的な保有戦略とは対照的に、イーサリアムのステーキングとDeFiインフラを活用するEthereum DATは、最終的には資金の一部がブロックチェーン上に流入する可能性があります。これにより、DAT企業は資本循環のフライホイールを完成させるだけでなく、オンチェーンステーキングなどの方法を通じて追加の利息を獲得し、資産の「生産的」な活用が可能になります。

1.イーサリアムの収益を生み出すDATモデル

様々なDAppsを実行できるブロックチェーンオペレーティングシステムであるイーサリアムの3層アーキテクチャは、DATモデルに多層的な利益とリスク管理の空間を提供します。DAT企業は主にL1層とDeFi層に参加しています(L2層は主に暗号資産ネイティブの機関で、DAOはより積極的に活動しています)。彼らはイーサリアムの準備金をチェーン上に投入することで「オンチェーン利息収入」を生み出し、保有資産を生産的な資産に変換しています。

表1:イーサリアムの3層構造に適用されるDAT戦略

1.1 イーサリアムのステーキング:静的保有から利子ベースのリターンへ

機関投資家の資金がイーサリアム・エコシステムへ流入し続けるにつれ、DATは単なるトークン保有者からネットワーク参加者、そして利回り創出者へと進化しました。ステーキングはDATにとってイーサリアム・エコシステムへの主要な参入経路であり、現在、主に以下の2つの方法でステーキングに参加しています。

1. 自社運用バリデータノード:企業はバリデータノードにイーサリアムをロックすることで、ネットワークのコンセンサスセキュリティとトランザクション検証サービスを提供します。ステーキング報酬メカニズムを通じて、年間約2.5~3.0%のブロック報酬を得ることができます。しかし、この方法は運用が複雑で流動性が低く、ノードペナルティのリスクがあります。

2. 流動性ステーキングプロトコルの活用:企業はイーサリアムのステーキングを第三者に委託し、LidoのstETHやRocket Poolを通じたBTCSといった取引可能な「クレデンシャルトークン」を受け取ることができます。流動性ステーキングは、取引可能なトークン(ステーキングされたETHを表す)を発行することで、従来のステーキングにおける資産のロックという問題を解決し、企業はステーキング報酬を獲得しながら資産の流動性を維持することができます。これにより、DAT企業は運用の柔軟性を犠牲にすることなく収益を上げることができます。

現在の企業財務が約 100 万イーサリアムを保有しており、そのうち 50% がステーキングされていると仮定すると、現在の名目利回りが約 3%、イーサリアムの価格が 4,000 ドルであることから、年間約 6,000 万ドルのステーキング収入を生み出す可能性があります。

1.2 DeFi: イーサリアムを「ダイナミック」にする

DAT企業は、イーサリアムのステーキングに加えて、イーサリアムまたはステーキングトークン(stETHなど)をDeFiレンディングや流動性供給に利用することで、DeFiプロトコルへの参加をさらに進め、資金の二次利用を実現できます。一般的な方法には以下が含まれます。

1. stETHをAaveなどのDeFiレンディングプロトコルに預けて利息を得る。

2. stETHを担保にして、再投資用のステーブルコインを借りる。

3. 流動性プールに参加すると、追加の取引手数料などを獲得できます。

このアプローチにより、単一ステークの利回りが 3% から 5 ~ 10% に増加し、イーサリアム エコシステムに機関レベルの流動性が注入されます。

2. Solana の高利回りは DAT に新たな選択肢を提供します。

2024年にSolanaが新規開発者にとってナンバーワンのエコシステムとなった際、Solana DAT企業の可能性も大きな新たな方向性を示し、一部の機関はSolanaがイーサリアムを凌駕し、主流のDATモデルになる可能性があるとさえ考えていました。その理由は、以下の3つの側面に要約できます。

1. より高い利回り:Solana のステーキング利回りは約 6 ~ 8% で、これは一般的に Ethereum の約 3% の利回りよりも高いため、受動的な収入やキャッシュフローを求める DAT 企業にとってより魅力的です。

2. エコシステムネットワークの成長とインフラ整備:Solanaのネットワークアクティビティと開発者の成長率は、ある時期においてETHを上回りました。2025年第2四半期には、Solanaネットワークは89億件以上のトランザクションを処理し、1日あたり約30億ドルのDEX取引量を支え、11億ドル以上のネットワーク収益を生み出しました。これはEthereumの2.5倍以上です[9]。同時に、Solanaのトランザクションスループット(TPS)、低手数料、迅速な承認機能は、「高速オンチェーン+高頻度インタラクション/低手数料」を組み合わせたDATモデルを求める企業にとってより魅力的です。

3. 市場の認知度が急速に高まっている:カンター・フィッツジェラルドは、ソラナ開発者の急速な成長とエコシステムの急速な拡大などを理由に、複数のソラナDAT企業に「オーバーウェイト」の格付けを与えている[10]。シャープス、パンテラ、ギャラクシーが2025年8月に計画している26億5000万ドルのソラナDAT投資など、ソラナDATをめぐる複数のPIPE投資や民間・戦略的投資も行われている[11]。

Solana DATは、トークンの保有にとどまらず、バリデーター運用、インフラ開発、エコシステムへの補助金といったオンチェーン活動にも関与しています。例えば、SOL Strategies(NASDAQ: STKE)は、過去1年間でSolanaトレジャリーをゼロから構築し、バリデーター収益などのインフラ運用とDATを組み合わせることで収益源を拡大しています。

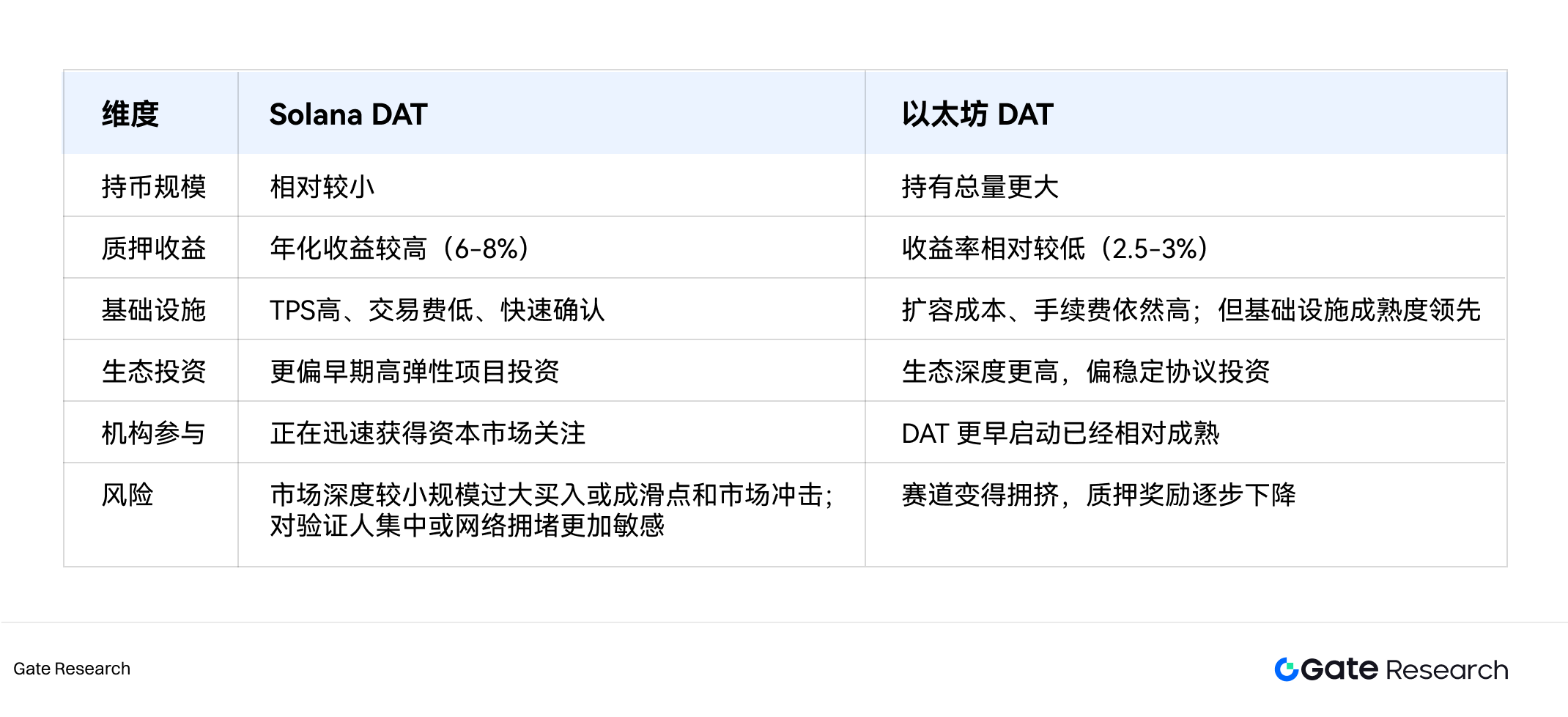

3. EthereumとSolana DATの利点の比較

中長期的には、Solana DATは急速な成長を続け、DATモデルの中で最も急成長し、最もダイナミックなセクターの一つになる可能性があります。しかし、絶対的な規模と制度的成熟度という点では、依然としてイーサリアムが優位に立っています。イーサリアムDATの影響力は、量、資産規模、DeFiエコシステムやオンチェーン活動への頻繁な参加という点で、比較的成熟しています。Solanaのメインネットの安定性、インフラのセキュリティ、規制の明確さといった重要な要素が改善し続ければ、Solana DATは将来イーサリアムと並ぶ大きなトレンドとなり、特に高速性と低ガス消費を求めるDAT企業に支持される可能性があります。

表2: Solana DATとEthereum DATの利点の比較

V. DATモデルの持続可能性に関する議論

1. DATの成長ロジックの進化とリスク

DATの本質は、その外観から本質に至るまで、主力事業からの収益性にあることは決してありません。むしろ、暗号資産の保有と運用を通じて、時価総額と資産の循環的な成長を実現することにあります。DATの成長ロジックは3つのポイントに分けられます。第一に、ナラティブ主導の成長です。DATは暗号資産を「証券化」することで、従来の資本が株式市場で暗号資産のベータを獲得できるようにし、間接保有を通じてバリュエーションプレミアムを提供します。第二に、資産価値の向上です。裏付けとなるコインの価格上昇はバランスシートの拡大を促し、mNAV(平均純資産価値)を増加させ、最終的に市場の再評価を引き起こします。最後に、資金調達のフライホイールです。高いバリュエーションは、より多くのトークンを購入するためにより多くのコインを発行することを後押しし、保有量を拡大し、市場の信頼を高め、バリュエーションをさらに押し上げます。したがって、強気相場においては、DATは「ナラティブ + 資産価値 + 資金調達のフライホイール」を活用することで、急速に注目度とバリュエーションプレミアムを高め、より多くの資本注入を引き付けます。

しかし、2025年を迎えると、市場はDATモデルの持続可能性を再検証し始めました。かつては辺境のソフトウェア企業からナスダック上場企業の中で時価総額上位企業へと躍進したスター銘柄、ストラテジーは、2024年末に最高値を更新した後、その魅力を失ったように見えました。市場はDAT戦略を、強気相場では単なる拡大鏡に過ぎず、弱気相場では「1株当たりの仮想通貨保有量」が価値を失うと批判し始めました。同時に、マイケル・セイラー氏のビットコインへの信念も物議を醸しました。1株当たりの仮想通貨保有量を維持するために現金化を拒否することは、本当に株主の利益にかなうのでしょうか? 一方、ますます多くの企業がストラテジーのモデルを模倣するようになり、DATセクターは急速に混沌とし、希少性と物語の緊張感に依存していた「時価総額増幅効果」は徐々に弱まっていきました。言い換えれば、DAT が希少ではなくなるにつれて、「資産主導 + 評価プレミアム」モデルの限界効果は減少していったのです。

図8:2025年の戦略株価変動

こうした背景の下、イーサリアム・エコシステムの台頭は、DATモデルの第2段階、すなわちオンチェーン経済へのDATの積極的な参加をもたらしました。ビットコインの国債を受動的に保有するのとは異なり、イーサリアムDATはステーキング、DeFiプロトコル、オンチェーン流動性オペレーションを通じて複利的な収益を生み出すことができ、「資産利回り」の第2成長曲線を形成します。しかし、この傾向は新たな議論も引き起こしています。機関投資家による国債の大規模なステーキングは、ネットワーク全体のステーキング収益率の低下とシステミックリスクの増大につながるのでしょうか?DATへの参加は最終的にエコシステムの繁栄を促進するのでしょうか?それともバブル形成を加速させるのでしょうか?

したがって、DATモデルの持続可能性は、単一の資産のパフォーマンスだけでなく、ブロックチェーンエコシステムとの相互作用、企業自身の運用品質、資金調達構造、投資家の信頼にも左右されます。以下では、DATの課題と進化の方向性を「内生的」および「外生的」な視点から体系的に分析します。

2. DAT持続可能性の5つの力モデル

内在的側面とは、企業自体、具体的には暗号資産価格の周期的な変動に耐えられるだけの十分なファンダメンタルズと財務的回復力を備えているかどうかを指します。外生的側面とは、エコシステムと市場、具体的には参加する暗号資産エコシステムと市場環境が、保有資産に安定した収入源と流動性を提供できるかどうかを指します。前回の記事で述べたDATの市場価格設定ロジック(「1株あたりのコイン量、原資産価格、mNAV」)に基づき、新たなオンチェーン収益創出モデルと組み合わせることで、「DATサステナビリティ・ファイブフォース・モデル」を構築しました。このモデルは、資産価値、資産運用、企業ファンダメンタルズ、規制遵守、投資家流動性の5つの側面から、DATの長期的な存続可能性を体系的に評価します。

2.1 対象資産の評価

DAT(デッドエンド資産)モデルの基礎として、原資産の性質がその長期的な価値を決定します。現在、市場には主に3種類のDATモデルがあります。

1. ビットコインの種類:最も初期かつ最も広く受け入れられている暗号通貨であるビットコインは、「デジタルゴールド」の地位を占めており、供給量が限られているため希少性が確保され、インフレへの耐性も備えています。さらに、世界中の機関投資家や国家による保有は準備資産としての性質を高め、ビットコインはマクロ経済サイクルにおける価値のアンカーとなっています。しかし、リスクも存在します。ビットコインの限界は、リターンが乏しく、帳簿価格の上昇は価格上昇に完全に依存していることです。さらに、近年、ビットコインは政治的駆け引きと結び付けられるようになり、単なる金融資産から政策スタンスやイデオロギーの象徴へと徐々に進化しています。価格変動は、選挙サイクル、規制当局の姿勢、政党の政策に対する期待にますます左右されるようになっています。

2. イーサリアム型:ビットコインと比較して、イーサリアムはより包括的な内部経済サイクルを備えています。イーサリアムのPoSメカニズムは、包括的な追加収益をもたらし、価値の上昇と金利の創出の両方を実現できる資産となっています。しかしながら、競合チェーンの台頭は将来的に市場シェアを脅かす可能性があり、プロトコルの複雑さは技術的およびセキュリティ上のリスクをもたらす可能性があります。

3. 新興パブリックチェーン:Solanaのような新しいパブリックチェーンは、高いパフォーマンスと強力な開発者エコシステムを備え、資本が求める新たな「成長志向のレイヤー1」チェーンとなっています。さらに、Solanaの高いステーキング利回りとエコシステム拡張の可能性は、DATに潜在的に高いリターンの機会を提供します。しかし同時に、新興パブリックチェーントークンの技術とエコシステムへの粘着性は成熟度が低く、ビットコインやイーサリアムよりも大幅に高いボラティリティにつながる可能性があります。ナラティブシフトやエコシステムのセキュリティインシデントは資産価値の大幅な下落を引き起こす可能性があり、長期的なリスク耐性はまだ不透明です。

DATの長期的な持続可能性は、市場の受容性、利用価値、技術の成熟度、エコシステムのネットワーク効果、セキュリティ、時価総額の安定性といった要因に依存します。全体として、ビットコインはコンセンサスに基づく強力な価値保存手段ですが、その受動的な保有特性がボラティリティを増幅させます。一方、イーサリアムはエコシステムと利回りのロジックを体現しており、DATに「安全域」を提供します。一方、Solanaのような新興のパブリックチェーントークンは、高成長と高リスクのロジックを体現しています。

2.2 現金保有資産の運用能力

EthereumやSolanaといったエコシステムの台頭は、DATにオンチェーン収益創出の新たなモデルをもたらしました。これは、DATの戦略がもはや「トークンを保有するかどうか」ではなく、「トークン資産をどのように管理するか」に依存することを意味します。市場の受動的な受益者からエコシステムの積極的な参加者へと変貌を遂げるには、資産運用の安定性、ガバナンス能力、そしてリスク管理が長期的な持続可能性にとって不可欠となります。

企業にとって、「受動的な保有」を伴うビットコインDATと比較して、ステーキングやオンチェーン金融活動に参加するイーサリアムやソラナのようなDATは、一定の安全マージンを提供します。コイン価格が安定しているか、わずかに低い場合、オンチェーン収益が資本コストを上回っている限り、DATモデルは独自の収益を生み出すことができます。逆に、DATモデルは価値を維持するために、コイン価格の上昇に依存する必要があります。

オンチェーン・エコシステムにおいては、EthereumやSolanaといったDATのオンチェーン展開により、ネットワーク取引量とセキュリティが向上し、長期的な価格安定に貢献しています。Ethereumエコシステムへの機関投資家による大規模な資金流入は、レンディングやトレーディングといった金融活動の規模拡大だけでなく、DeFiプロトコルの流動性向上にもつながり、Ethereumを「オンチェーン担保資産の標準」へと押し上げています。Aave v3を例に挙げると、ETHとラップされたstETHは深い流動性プールを形成しており、DAT企業の参加によりプールの深さがさらに増し、複利リターンの実現と市場流動性の向上が期待できます。さらに、ステーキング、DeFi、LPメカニズムを通じて、より多くのEthereumがロックおよびステーキングされ、市場流通量が減少し、ネットワークの分散化とセキュリティが向上します。長期的な資金ロックは、価格安定と投機抑制にも貢献します。

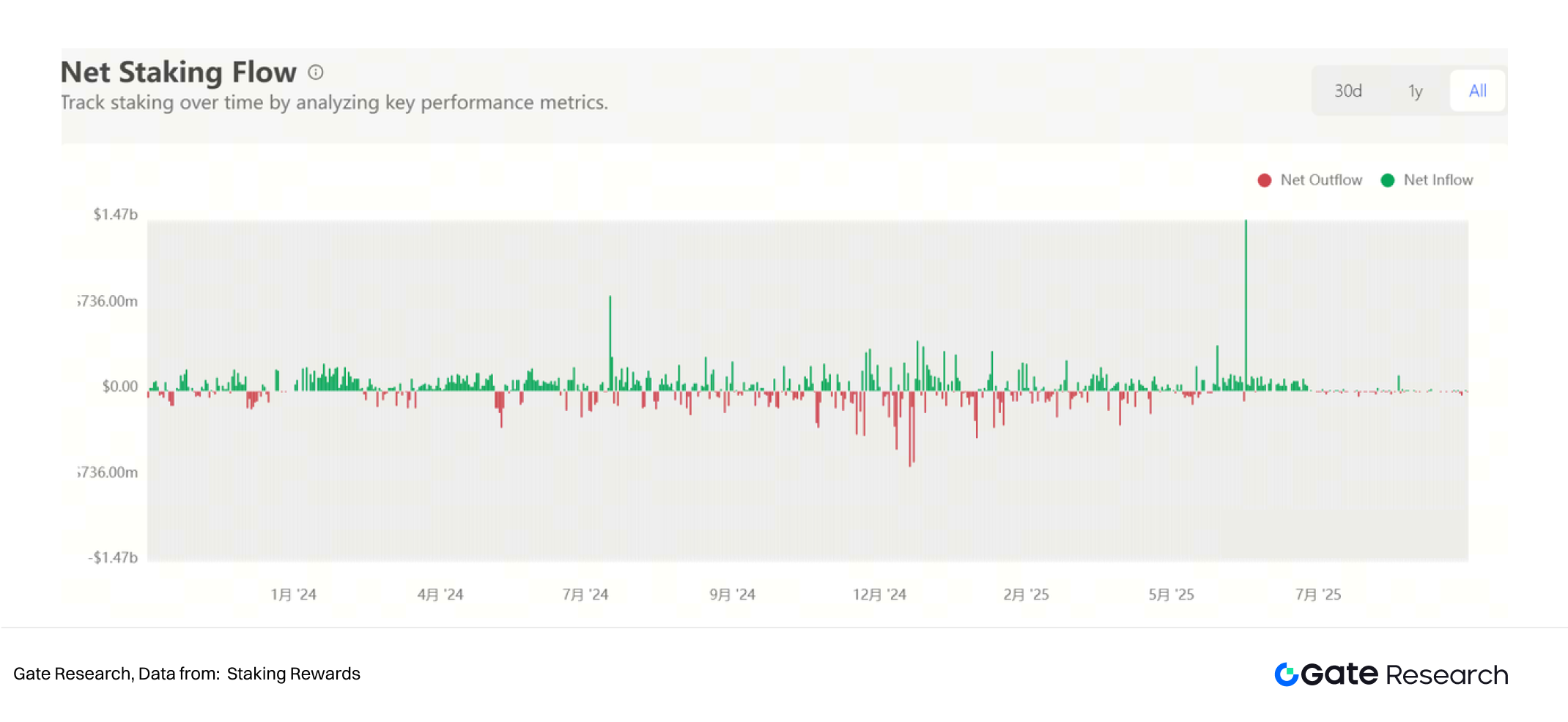

図9:イーサリアムのステーキング流動性は2025年後半から安定傾向にあります。

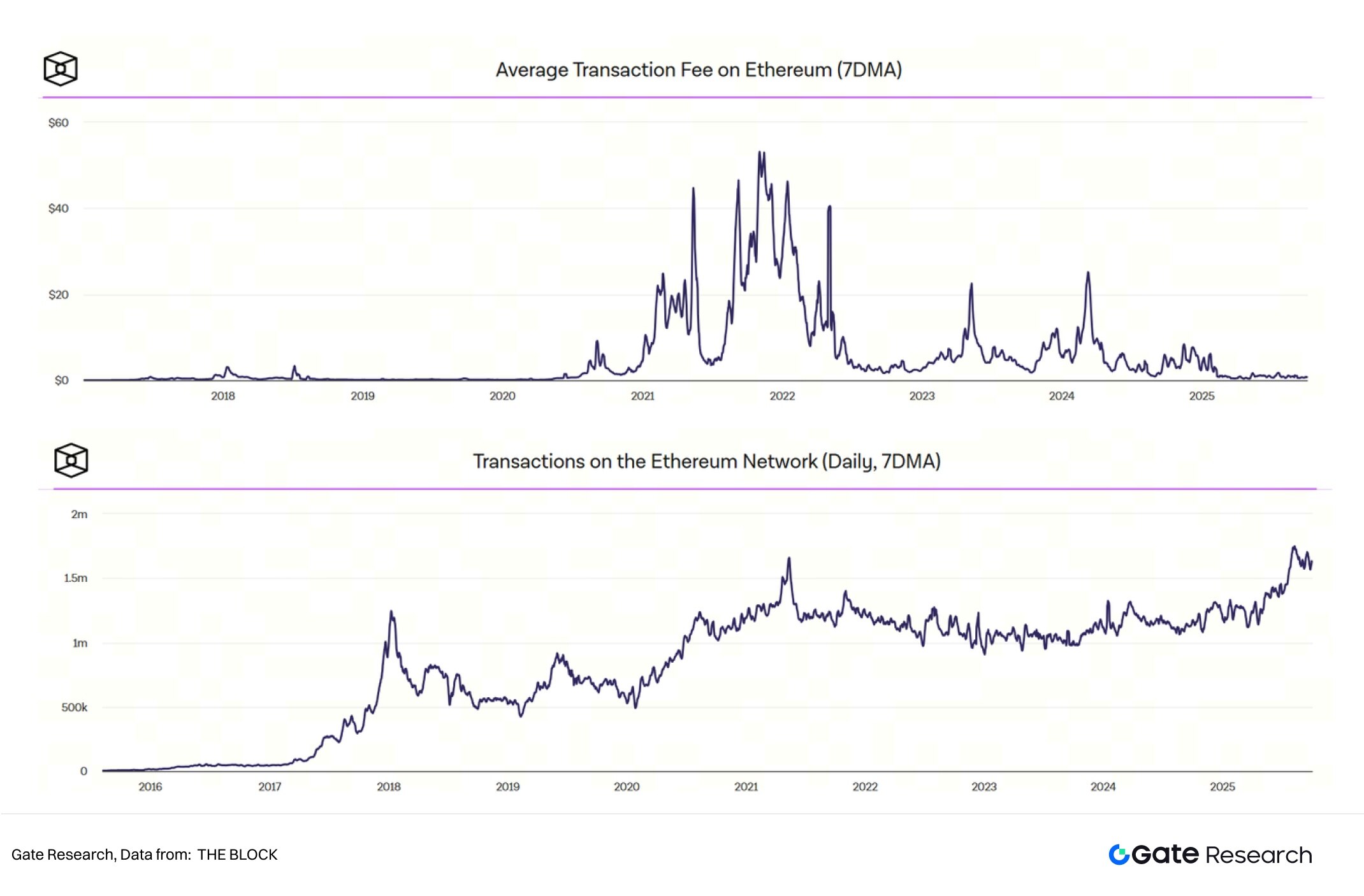

DATモデルの台頭により、イーサリアムメインネットの1日あたりの取引数は2025年8月に過去最高を記録しました(現在は155万~170万件/日と若干減少しています)。しかし、ほとんどの取引がL2に移行し、ブロブがスケーリングされたことで、総取引手数料は過去3年間と比較して低い水準にとどまっています。企業の財務資本がブロックチェーンに大規模に流入すれば、イーサリアムメインネット(L1)における高額取引が全体のブロックスペース需要と取引手数料収入を押し上げ、「財務活動 - 流動性向上 - オンチェーン利用増加」という好循環が形成される可能性があります。

図10: ETH取引量と取引手数料

要約すると、DAT の「オンチェーン」実装には、次のエコシステム フィードバック メカニズムがあります。

1.ブロックチェーンスペースの需要増加 → バリデーター収入増加 → サイバーセキュリティ強化

2. 流動性の向上 → DeFiプロトコルのリスクの軽減 → ユーザー維持率の向上

3. オンチェーンの透明性の向上 → 機関投資家間の信頼の向上 → 資本流入の増加。

しかし、分散化によるリターンの可能性は常にシステムリスクと共存します。大規模な機関投資家によるステーキングやレバレッジをかけた参加は、オンチェーン・リターンをめぐる競争を激化させ、ネットワーク全体の参加率が上昇するにつれてステーキング報酬が減少する可能性があります。一方、DeFiプロトコルは、スマートコントラクトの脆弱性や清算リスクといった潜在的な脅威に依然として直面しています。弱気相場において、機関投資家の資金が大量に流動性を引き揚げた場合、分散型取引所の厚みが大規模な売りを支えるのに不十分となり、「オンチェーン・スタンピード」を引き起こす可能性があります。

したがって、持続可能なDATモデルには、リスク分散とリターンバランスのメカニズムを確立する必要があります。具体的には、マルチアセット・ポートフォリオを通じて単一コインへのエクスポージャーを削減すること、階層型ステーキング戦略(流動性を維持しながら長期資産を部分的にロックする)を実施すること、あるいはCeFiプラットフォームと連携してオンチェーンとオフチェーンを融合させたリターン構造を構築することなどが挙げられます。これらの対策は、DATがオンチェーン・エコシステム内で堅牢な「資産運用能力」を実現するための重要な保証となります。

2.3 会社の基本的なサポート

DATの持続可能性は、健全な事業基盤にも左右されます。これは、暗号資産市場の低迷期に同社が「生き残るための収益を生み出す」ことができるかどうか、そして投資家の信頼を長期的に確立できるかどうかを左右します。DATは、強いサポート型と弱いサポート型の2つのタイプに分類されます。

1. Strategyのような強力な回復力を持つDATは、ソフトウェア事業からの安定したキャッシュフローを有しており、暗号資産の弱気相場においても債務返済能力を維持することができます。同様に、SOLエコシステムのDATが長期的なキャッシュフロー源としてステーキング利回りに依存している場合、資産価格の変動リスクを部分的に軽減することもできます。

2. 脆弱なDATとは、純粋なシェル企業またはSPAC構造の企業を指します。これらの企業は、中核事業を欠き、キャッシュフローが不十分な場合、「債券発行に頼って生き残る」という悪循環に陥る可能性が非常に高くなります。市場が冷え込んだり、資金調達が中断したりすると、これらの企業はしばしば債務不履行の危険にさらされます。

企業のファンダメンタル分析を行う際には、以下の重要なポイントを慎重に評価する必要があります。第一に、その企業は仮想通貨関連以外のキャッシュフロー源を有しているか?第二に、資金調達金利と運営費用を賄えるか?第三に、財務構造(レバレッジ比率、キャッシュポジション)は健全か?DATがファンダメンタルなサポートを欠き、資産価格の上昇や資本に関する物語だけに頼っている場合、その脆弱な「殻」は市場の変動に耐えられず、弱気相場では清算リスクに直面する可能性さえあります。

2.4 規制とコンプライアンス

DATは上場企業であるため、他の上場企業と同様に、投資家保護と透明性に関する厳格な規制に直面しています。規制枠組みの進化は、DATモデルの持続可能性にとって徐々に重要な変数となりつつあります。

近年、暗号資産のコンプライアンス遵守が進むにつれ、一部の法域では暗号資産保有の合法性が認められ始めており、DAT企業にとってより安定した情報開示と監査環境が提供されています。2024年以降、FASB会計基準の改訂により、DAT企業にとっての戦略的意義が変化しました。暗号資産を公正価値で測定できるようになり、財務諸表の透明性と資産評価の余地が直接的に向上したのです。この変更以前は、Strategyのような企業は暗号資産保有を無形資産に分類していました。つまり、ビットコインの価値が下落すると保有資産は永久に減少し、利益はトークンの売却時にのみ認識されていました(ただし、マイケル・セイラー氏は決して売却しないと誓っています)。この変更により、GAAPを採用しているDAT企業は、暗号資産保有の未実現価値の変動を特定できるようになります。しかし、会計基準の変更は諸刃の剣です。暗号資産の価格が大幅に変動すると、四半期利益が大幅に増加する可能性がありますが、同時に巨額の損失が発生する可能性もあります。

一部の市場アナリストは、将来、DAT企業の設立はSPACではなく、合法的な企業との合併を通じて行われるようになる可能性があると見ている。しかし、「脱SPAC」プロセスは混乱をきたす可能性があり、株主投票や規制当局への申請など、関係者全員の努力が必要となる。[12] DAT企業が市場に参入し続けるにつれ、統合が始まっている。2025年9月、Strive(NASDAQ: ASST)は、Semler Scientific(NASDAQ: SMLR)を全額株式交換による買収で発表した。これは、上場ビットコイン・トレジャリー企業2社の初の合併となった。合併後、新会社は両社のビットコイン資産を統合し、「1株当たりのコイン含有量」を増加させ、資本市場における資金調達能力を強化する。この取引は、DAT分野が「統合期」に突入する中で画期的な出来事と見られており、DATが次の発展段階を迎える可能性を示唆している。[13]

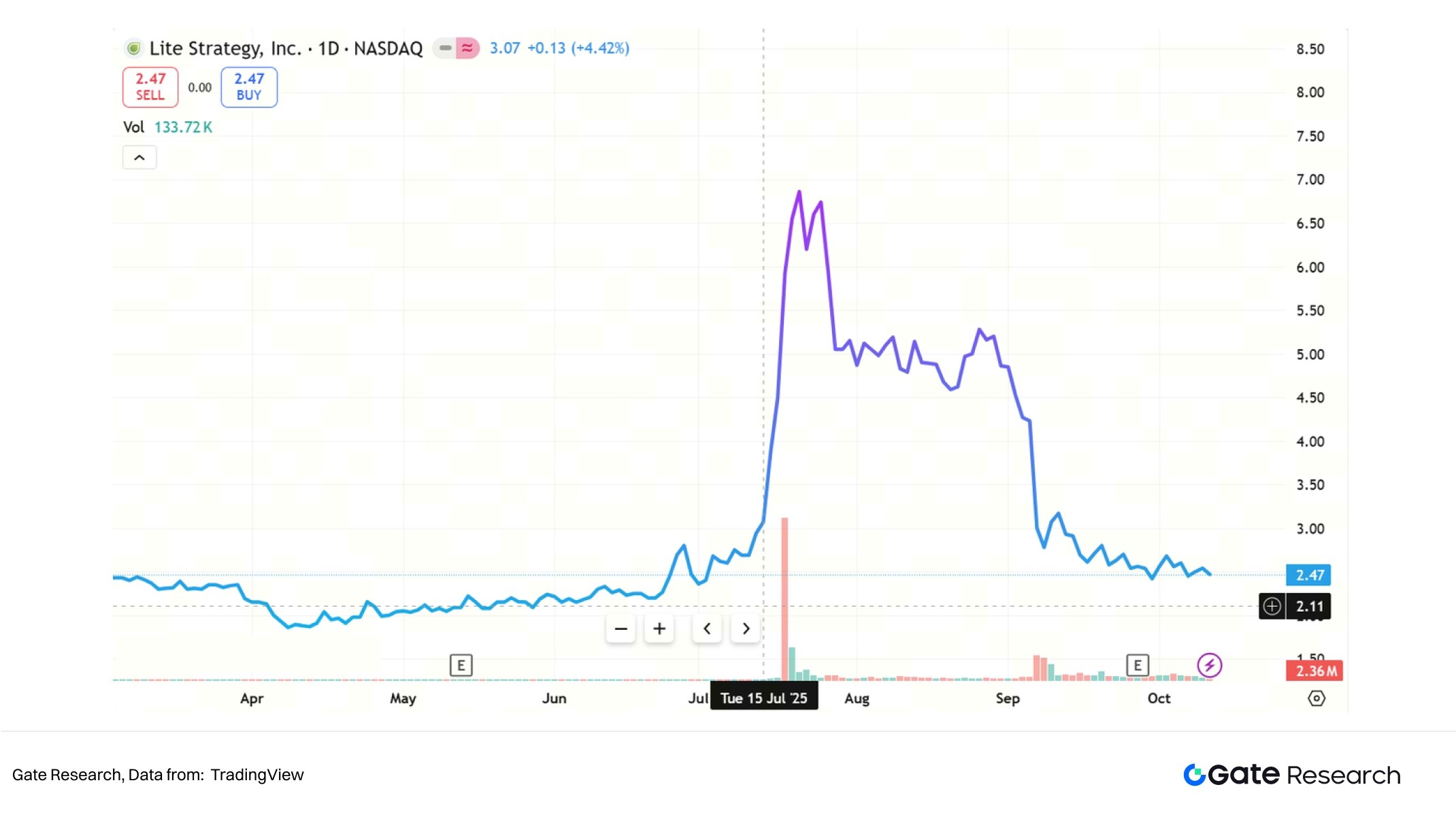

しかし、暗号資産の戦略的準備を発表するだけでは、富を解き放つ鍵にはなりません。ナスダックやニューヨーク証券取引所は、時価総額と情報開示に関して高い要件を設けています。DATのようなシェルカンパニーが基準を満たさない場合、最終的には上場廃止を余儀なくされる可能性があります。例えば、BNBトレジャリー企業であるWindtree Therapeuticsの株価は1ヶ月で90%以上下落し、ナスダックにおける1株あたり1.00ドルの最低価格を下回り、上場廃止の危機に直面しました[14]。さらに、DAT関連企業における資産バブルやインサイダー取引についても多くの疑問が投げかけられています。2025年9月24日、SECと金融取引業規制機構(FINRA)は共同で、暗号資産トレジャリー計画を発表した200社以上の上場企業を調査すると発表しました。これらの企業は、関連情報を公表する前に「異常な株価変動」を経験していたことが原因です[15]。同様に、インサイダー取引の可能性も、DATに対する一部の投資家の信頼を失墜させる要因となっています。例えば、MEI Pharma(後にLite Strategy Inc.に改名)は2025年7月18日に1億ドルのライトコイン財務戦略の開始を発表しましたが、発表前の7月16日頃に株価はすでに異常な上昇を経験していました。

図11:ライト戦略の異常な株価変動

2025年までに200社を超える企業がBTC、ETH、SOL、BNB、TRXを含む複数のチェーンを網羅する暗号資産トレジャリー戦略を発表しているにもかかわらず、資本と評価額はごく少数の企業と資産に急速に集中し、ヘッド効果が急速に形成されています。ビットコインDATとイーサリアムDATがDAT企業の大多数を占めていますが、最終的には各資産クラスで真に成功するのは1社か2社に過ぎず、残りのプロジェクトは規模の競争に苦戦する可能性があると考えています。

2.5 投資家と流動性

DATの評価は、最終的には市場の流動性と投資家構成に左右されます。現在の投資家構成を見ると、一部の大手DAT企業はトラッキングファンドに株式を組み入れることで機関投資家の関心を集めていますが、DATの購入者の大多数は個人投資家です。個人投資家にとって、DAT株を購入することで間接的に暗号資産市場に参加し、暗号資産を直接保有するリスクを回避できますが、これは取引のボラティリティを高める要因にもなり得ます。

暗号資産ファンドやファミリーオフィスなどの戦略資本も、レバレッジ収益を得るためにDATを通じてWeb3資産を配分する必要がありますが、これらの機関投資家の割合はDAT企業によって大きく異なります。特に、流動性の高い大型企業は、公的資金、年金基金、定量ファンドによって配分される可能性が高くなります。 主要なビットコインDAT戦略を例にとると、その機関投資家の株式保有比率は比較的高く、2025年10月8日時点で、機関投資家は58.84%を占めています[16]。イーサリアムやその他のパブリックチェーンETFが完全にオープンになる前は、機関投資家はDATを準拠した暗号資産エクスポージャーとして使用することがよくあります。ただし、相対的に見ると、一部のイーサリアムDATと小型株DATの機関投資家のシェアはまだ一般的に低いです。たとえば、シャープリンクの機関投資家のシェアは13.75%ですが、BTCSの機関投資家のシェアはわずか3.48%です。

流動性の観点から見ると、DATの流動性は、オンチェーン資産の規模だけでなく、投資家構成の違いにも左右されます。機関投資家が支配的なDATは、一般的に資金調達の安定性と取引の厚みが優れています。これらの機関投資家は、主に長期的な資産配分や資産の代替に重点を置いているため、短期的な市場変動の影響を受けにくくなっています。そのため、集中的な資産売却圧力に対して、ある程度の緩衝効果を発揮することができます。市場のボラティリティが高い時期には、これらのDAT企業は取引所外取引やヘッジを通じてリスクを管理する可能性が高く、ボラティリティの高い時期でも時価総額をより安定的に維持することができます。

対照的に、個人投資家が中心のDAT企業は流通株式の分散度が高いものの、取引センチメントは非常に不安定です。市場の期待が変化したり、トークン価格が下落したりすると、一斉に売りが集中する傾向があります。そのため、個人投資家が中心のDAT企業が保有株数を一斉に減らすと、流動性の低い分散型取引所を通じてオンチェーン上のポジションが急速に増幅され、「階段状」の価格下落につながる可能性があります。特にイーサリアムのように流動性が比較的階層化されている資産では、大量の保有株がオンチェーン上で放出されると、非線形の価格反応を引き起こすことがよくあります。たとえ売却が流通株数のごくわずかな割合に過ぎなくても、市場の吸収力が不十分なため、急激な変動を引き起こす可能性があります。

総じて、DATの今後の資金調達の持続可能性は、ETF、ファミリーオフィス、政府系ファンドなどの長期機関投資家を引きつけ、市場ボラティリティへの感応度を低下させる能力にかかっています。暗号資産とDATのコンプライアンスと規制メカニズムがさらに改善されるにつれて、DATに流入する機関投資家の流動性構造は、センチメント主導から資産配分主導へと移行し、市場ボラティリティは収束に向かうと予想されます。

VI. 結論

暗号資産と従来型金融を融合させた新たなトレンドであるDATモデルは、本質的に「資本市場とオンチェーン資産間のマッピングメカニズム」です。強気相場サイクルにおいては、原資産の増加、円滑な資金調達、そして投資家のリスク選好度の高まりにより、DATはバリュエーションとセンチメントの両方を増幅させる典型的な手段となります。しかし、過去の経験から、このモデルは弱気相場における資金調達の混乱と資産価値の低下という二重の圧力に非常に影響を受けやすく、フライホイールが正のフィードバックループから負のフィードバックループへと移行する可能性があることが分かっています。

DAT の持続可能性は、最終的に次の 5 つの主要な柱にかかっています。1. DAT 社が選択した暗号資産が長期的な価値と持続可能な収益を有しているかどうか。2. DAT はキャッシュフローを生み出すために受動的に保有されているか、それとも能動的に運用されているか。3. DAT 社には、資産の変動を緩和するための中核事業と安定したキャッシュフローがあるかどうか。4. コンプライアンス開示、会計基準、公正価値測定に関するポリシーの変更によって、DAT が長期的に主流の資本に受け入れられるかどうかが決まります。5. DAT 社の投資家構造の集中度と専門性が、流動性の大幅な変動に耐えられるかどうか。

2025年までに200社を超える企業がBTC、ETH、SOL、BNB、TRXを含む複数のチェーンを網羅する暗号資産トレジャリー戦略を発表しているにもかかわらず、資本と評価額はごく少数の企業と資産に急速に集中し、ヘッド効果が加速しています。今後、DATの勝者は、多数の投機的な「シェルカンパニー」ではなく、エコシステム構築と資本市場の両方で安定したフライホイールを創出できる企業になるでしょう。これらの企業は、資本を効果的に配分し、オンチェーン収益を生み出すだけでなく、透明性の高いガバナンスと健全な財務を通じて機関投資家の信頼を獲得するでしょう。同様に、各主要資産クラスにおいても、最終的に勝者は1社か2社にとどまる可能性があります。

DATはまだ金融イノベーションの初期段階にあり、その道のりは高いボラティリティと不確実性を伴うことは避けられません。しかし、長期的な視点から見ると、DATの価値は短期的な価格レバレッジではなく、暗号経済と従来の資本市場をつなぐ安定した架け橋となる能力にあります。

参考文献

• [1] YouTube、https://www.youtube.com/watch?v=b0KU4cJgj6g

• [2] コインテレグラフ、 https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

• [3] ブルームバーグ、 https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

• [4] Bitcointreasuries.net, https://bitcointreasuries.net/

• [6] Coingecko、https: //www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

• [7] CoinDesk、https: //www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-getting-public-in-1b-spac-deal

• [8] NASDAQ、 https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

• [9] AInvest、https: //www.ainvest.com/news/solana-news-today-institutional-capital-shifts-public-companies-turn-solana-digital-treasury-standard-2508

• [10] イエロー、 https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

• [11] コインランク、 https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

• [12] CoinDesk、https: //www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

• [13] Yahoo!ファイナンス、 https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

• [14] ザ・ブロック、 https://www.theblock.co/post/367721/nasdaq-to-delist-bnb-token-treasury-company-windtree-therapeutics-for-noncompliance

• [15] クリプトポリタン、 https://www.cryptopolitan.com/sec-finra-probe-crypto-treasury-stock-spikes/

• [16] マーケットビート、 https://www.marketbeat.com/stocks/NASDAQ/MSTR/institutional-ownership/

Gate Researchは、技術分析、注目のトピックに関する洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析など、詳細なコンテンツを読者に提供する包括的なブロックチェーンおよび暗号通貨研究プラットフォームです。

免責事項

暗号通貨市場への投資には高いリスクが伴います。投資判断を行う前に、ご自身で調査を行い、購入を希望する資産や商品の性質を十分に理解することをお勧めします。Gateは、かかる投資判断から生じるいかなる損失または損害についても一切責任を負いません。