ゲート研究所:タートル取引ルール、古典的な取引システムを再現、年率最大62.71%

- 核心观点:改进型海龟策略在加密市场表现更优。

- 关键要素:

- 引入滑动ATR止损和排除区间机制。

- 回测显示夏普比率更高,回撤更低。

- 年化收益达62.71%,回撤15%以内。

- 市场影响:提升加密市场趋势策略收益稳定性。

- 时效性标注:中期影响。

- タートル・トレーディング・システムは、トレンドのブレイクアウトと平均変動に基づいた古典的な取引戦略です。ドンチャン・チャネルを用いてエントリーとエグジットのシグナルを特定し、ATR指標をストップロスとポジション管理に組み合わせることで、システマティックなトレンドフォローを実現します。

- 改良されたタートル取引システムは、従来のタートル取引システムに基づいて、スライディングATRストップロスおよび除外範囲メカニズムを導入し、ストップロス帯域幅とポジション追加タイミングを動的に調整して、暗号通貨市場の高ボラティリティと頻繁なショック環境における戦略の堅牢性と収益性を高めます。

- バックテストの結果、改善された戦略は、1時間足のGT/USDTデータにおいて、オリジナルのタートル戦略を上回るパフォーマンスを示しました。これは、シャープレシオの上昇、最大ドローダウンの減少、そして年率リターンの堅調さから明らかです。特に、高頻度バージョンでは、トレンド感応度とリスク管理能力が大幅に向上しています。

- 将来的には、レバレッジを導入し、より多くのパラメータの組み合わせを拡大し、オンチェーンデータとAI支援シグナルを組み合わせることで、戦略パフォーマンスをさらに最適化し、利益の可能性とリスク管理レベルを高めることができます。

1. はじめに

タートル・トレーディング・ルールは、伝説のトレーダー、リチャード・デニスとそのパートナー、ウィリアム・エックハートによって1980年代に開発されたトレンドフォロー型のトレーディングシステムです。デニスは有名な実験で、経験の浅いトレーダー集団を短期間で訓練し、明確なトレーディングルールを習得させることに成功しました。その結果、「タートル・トレーダー」として知られる、非常に効率的で収益性の高いトレーダー集団が誕生しました。この実験は、システマティック・トレーディングの再現性を実証しただけでなく、テクニカル分析におけるトレンドブレイクアウト戦略の地位を確立しました。

伝統的な金融市場において、タートル取引戦略は、明確なエントリー・エグジットルール、リスク管理策、そしてトレンド識別能力から広く支持されています。1990年から2000年にかけて商品先物市場で年率24%、2005年から2015年にかけてハンセン指数先物市場で年率12%のリターンを達成しました。

暗号資産市場の台頭に伴い、この新興資産クラスは、高いボラティリティと強いトレンド性により、テクニカル取引戦略の新たな戦場となっています。しかし、暗号資産市場は従来の市場とは多くの構造的な違いを抱えています。例えば、24時間365日の取引時間、一般的に高いボラティリティ、強いセンチメント要因、そして市場の厚みの薄さなどです。これらの特徴は、既存の戦略を移行する上で大きな課題となります。

タートル取引原則は、変動の激しい暗号通貨市場でもまだ機能するのでしょうか?

近年、学界と産業界は、AdTurtle (2020) が提案した改良型タートル取引システム(AdTurtle)に代表される、従来のトレンドベースの戦略を暗号資産に適用する研究を徐々に進めています。本レポートでは、このシステムを再構築し、GT/USDT取引ペアに適用し、2022年から2025年までのヒストリカルデータを用いた体系的なバックテスト評価を実施します。主な研究テーマは以下のとおりです。

•暗号通貨取引における従来のタートル戦略の適用可能性を検証します。

• 改良されたタートル取引システムにスライディング ATR ストップロスおよび除外範囲メカニズムを導入した場合の実際的な効果を調査します。

•AdTurtle に基づいて、暗号化市場構造に適応するための最適化の方向性を提案します。

2. 伝統的なタートル取引システム

伝統的なタートル取引システムは、典型的なトレンドフォロー戦略です。その基本ロジックは、「価格が高値を突破したら買い持ちし、トレンドが継続したらポジションを増やし、トレンドが反転したらポジションを手仕舞う」というものです。その実装には、以下の概念が用いられます。

•ドンチャン チャネル: 過去 N 日間の最高価格と最低価格を使用して上限バンドと下限バンドを構築し、ブレイクスルー シグナルを決定します。

•ATR(平均真の範囲):市場のボラティリティの尺度であり、ストップロス レベルの計算に広く使用されます。

2.1 エントリーシグナル:価格ブレイクアウト

•現在の価格が過去 N 日間の最高値、つまりドンチャン チャネルの上限を突破した場合は、ロング ポジションを確立します。

•過去 N 日間の最低値、つまり下降トレンドを下回った場合は、ショートポジションを確立します。

•ドンチャンチャネル期間Nは、「過去の高値/安値」を計算するために使用される観測ウィンドウを表し、市場トレンドの長さを反映します。

• 共通設定:

○高速システム:エントリー期間 N = 20、エグジット期間 M = 10。

○低速システム:エントリー期間 N = 55、エグジット期間 M = 20。

2.2 ストップロス設定: ATRに基づく

• ポジションを開くときにストップロス レベルを設定します: 開始価格 ± 2 × ATR。

•ATR(平均真の範囲)は市場のボラティリティを測定します。

•ATR 期間 n は平均ボラティリティを計算する日数を表し、通常は 14 に設定されます。

2.3 ポジション増加メカニズム:トレンドに従ってポジションを増やす

• 価格が 0.5 × ATR (ロング ポジションの場合) 上昇するたび、または 0.5 × ATR (ショート ポジションの場合) 下落するたびに、トレンドの方向にポジションを徐々に増やします。

•ポジション増加のリスクは口座残高の1~2%に抑えられており、最大4回まで増加可能です。ポジションは一括で構築され、利益を最大化します。

2.4 終了シグナル: 逆ブレイクアウト

価格が短期のドンチャン チャネルを下回る(または上回る)と、トレンドの終了を示す可能性があります。

•利益を確定し、ドローダウンを回避するためにすぐにポジションを上げます。

•出国期間は通常、入国期間よりも短く、10日間や20日間などです。

2.5 資金管理とリスク管理

•一回の取引での最大損失は口座残高の2%を超えないものとします。

• ポジションサイズは市場ボラティリティ(ATR)に基づいて動的に調整されます。ボラティリティが高いほど、ポジションは小さくなります。

•各取引の前にポジションサイズを正確に計算し、市場予測よりもリスク管理を優先します。

3. 改良されたタートル取引システム

AdTurtleは、従来のTurtle取引戦略の最適化版です。トレンドブレイクアウトというコアコンセプトを維持しながら、ストップロスロジックとポジションエントリーメカニズムの堅牢性を高めています。ATR(平均真の範囲)インジケーターを除外ゾーンとして組み込むことで、ストップロス後の即時再エントリーを防ぎ、戦略の安定性とパフォーマンスを向上させます。AdTurtle(Advanced Turtle)と名付けられたこのシステムは、除外ゾーンを備えたスライディングおよび可変ATRストップロス戦略をTurtle取引システムに初めて組み込んだシステムです。その主な目的は以下のとおりです。

•頻繁にストップロス注文を出した直後にポジションを再度開くことは避けてください。

• 非常に不安定な市場環境における安定性を向上します。

•高頻度取引や自動化戦略に適しています。

関連する概念は次のとおりです。

•スライディング ストップ ロス: 価格が好ましい方向に動くと、ストップ ロス ラインもそれに応じて上下に移動し、利益の一部を確保します。

•可変ストップロス: ストップロス帯域幅は、市場の変動に合わせて現在の ATR に合わせて動的に調整されます。

•エクスクルージョンゾーン:ストップロスの後にバッファーゾーンを設定します。価格がこのゾーンを突破した場合にのみ、ポジションの再開が許可されます。これにより、頻繁な変動によるストップロスの繰り返しを回避できます。

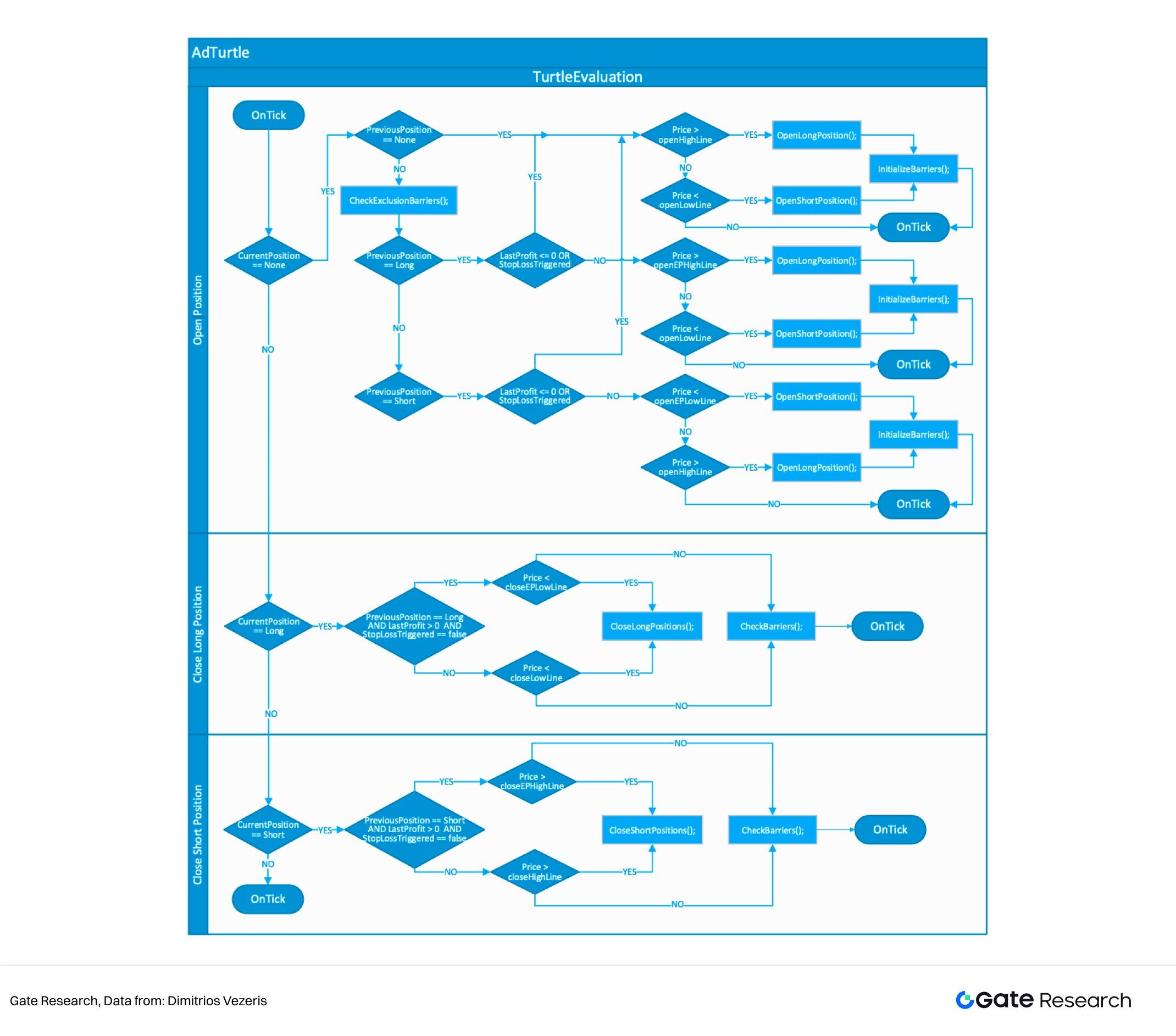

次の図は、AdTurtle インフラストラクチャを示しています。

3.1 エントリーシグナル: 価格ブレイクアウト + 除外ゾーンフィルター

• ドンチャン チャネルに基づいてトレンドの開始点を特定します。

•「立ち入り禁止区域」の導入:

○ストップロスにより前回の取引が終了した場合、システムはすぐには新しいポジションを開きません。

○ポジションを再開する前に、価格が前回のストップロス価格 ± Y × ATR から離れるまで待つ必要があります。

○激しい変動時に繰り返しのエントリーとエグジットを効果的に回避します。

•ドンチャンチャネル期間は次のように分けられます。

○標準期間:x(開始ポジション)およびx/n(終了ポジション)

○拡張サイクル: y (再エントリ) と y/m (再クローズ)。高頻度の繰り返しエントリとエグジットをフィルタリングするために使用されます。

3.2 ストップロスメカニズム:スライディング+可変ATR範囲

従来の固定2×ATRストップロスと比較して、AdTurtleはよりスマートなリスク管理を実現するために、スライディングストップロス+可変インターバル幅の組み合わせメカニズムを採用しています。

• (ポジションを開くとき):初期ストップロス設定

○ロングポジションのオープン:

○ショートポジションのオープン:

• (価格が有利な方向に動いた場合):スライド更新ロジック

○ロングストップロスポジションは次のように更新されます:

ショートストップロスポジションは次のように更新されます:

ショートストップロスポジションは次のように更新されます:

• (ATRリアルタイム更新):可変間隔機構

•各KラインのATR値を更新します。

• ストップロスはボラティリティが上昇すると自動的に拡大し、ボラティリティが低下すると自動的に縮小し、市場の状況に適応するのに役立ちます。

このメカニズムは次のことが可能です。

• トレンド利益を確定します。

•短期的な価格変動を避ける。

•ストップロス実行の合理性と適時性を向上させます。

3.3 トレンドに合わせてポジションを増やす:トレンドが続くにつれてポジションを増やす

• 価格が好ましい方向に動くたびに、ポジションを Z × ATR だけ自動的に増加します (Z はカスタム乗数パラメータであり、「増加トリガーしきい値」の感度を設定するために使用されます)。

• ポジションを増やすたびに、リスクは口座資金の 4% となり、最大 4 回まで増加でき、総リスク制限は 20% となります。

•ポジションを増やすロジックは古典的なタートル取引手法と一致しており、ピラミッド型のエントリー方法も引き続き使用されます。

3.4 リスク管理:動的計算 + ポジション管理

• ポジションのサイズは市場の現在の ATR 値に基づいて計算され、ボラティリティが大きいほどポジションは小さくなります。

•実際の執行結果を改善するために、よりスマートなトリガーメカニズム(除外ゾーン、動的ストップロス)を導入します。

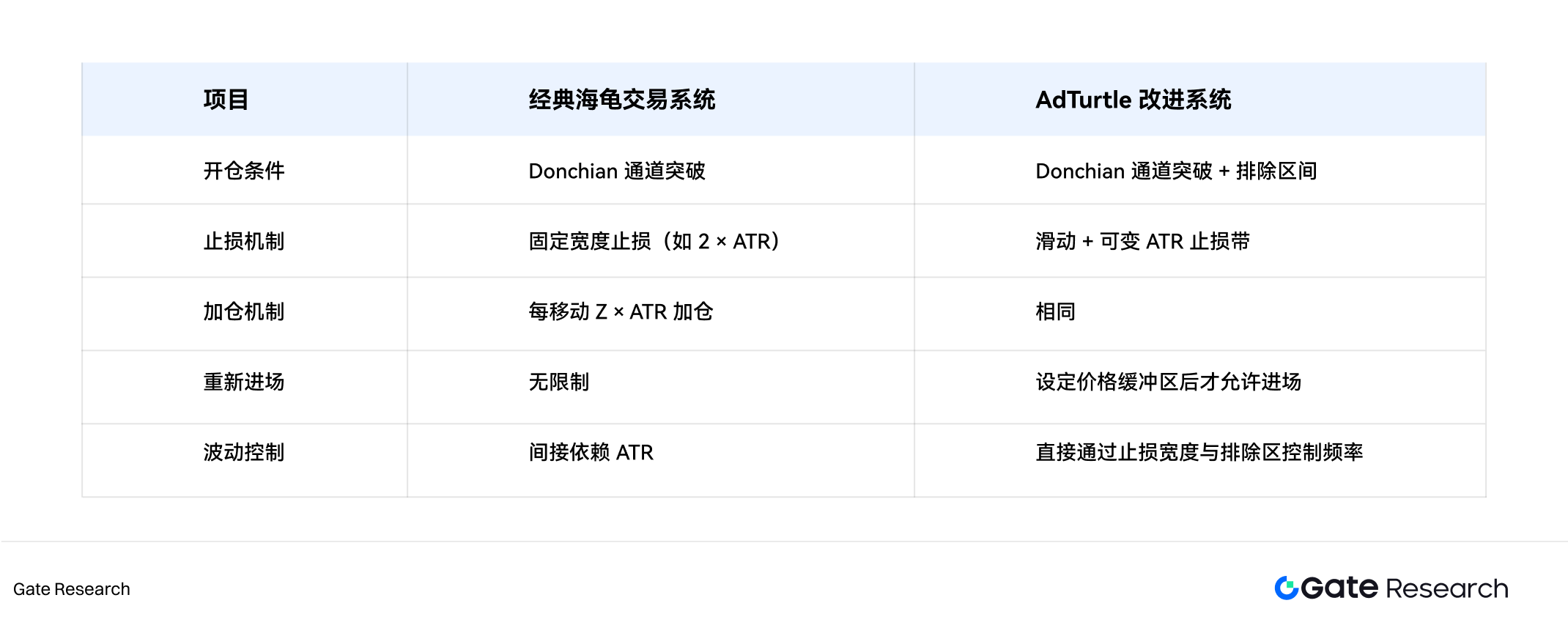

3.5 2つのタートル取引システムの比較

1980年代、タートル・トレーディング・システム(Turtle Trading System)は、そのシンプルなルールと驚異的なリターンにより、トレンドフォロー戦略の伝説となりました。その中核となる原則は、ドンチャン・チャネルを通じて価格ブレイクアウトのシグナルを特定し、平均トレンド縮小率(ATR)の固定倍数を設定してリスクを制御し、ピラミッド戦略を用いてトレンドを追跡することでした。しかし、市場構造の進化、特に今日の高頻度取引と偽ブレイクアウトの頻発する時代において、古典的なタートル戦略にはいくつかの明らかな欠点が露呈しました。

最も一般的な問題は、偽のブレイクアウトや不安定な市場状況において、戦略がストップロス直後に市場に再参入する傾向があり、連続損失を拡大させてしまうことです。従来の固定ストップロス幅(2 × ATRなど)も、現在の市場ボラティリティへの適応性に欠けています。大きな変動時にストップロスが早すぎるタイミングで発生したり、ボラティリティが落ち着くと過剰なリスクエクスポージャーにつながる可能性があります。さらに、システムには市場変動に対する「バッファー期間」が組み込まれていないため、極端な感情や予期せぬイベント発生後に機械的なエントリーとエグジットが発生し、ドローダウンの拡大や戦略の安定性の低下につながる可能性があります。

AdTurtleは、Turtle戦略の基本構造「ブレイクアウト+ポジション追加+リスク管理」を継承しつつ、除外レンジ、可変ストップロスメカニズム、そして動的エントリーコントロールという3つの重要な最適化を導入しています。除外レンジは、システム全体の中核となる革新です。ストップロスによって取引が決済された場合、システムはすぐに再開を許可しません。その代わりに、価格がストップロス価格±Y × ATRを突破するまで、ポジションに再エントリーできません。このメカニズムにより、変動の激しい市場における「ストップロス、再エントリー、そして再ストップロス」サイクルのリスクが大幅に軽減されます。

AdTurtleは、スライド式で幅が可変のストップロスメカニズムを採用しています。価格が有利な方向に動くと、ストップロスレベルが「スライド」して利益を確定します。ストップロスバンドの幅はATRに基づいてリアルタイムで調整され、市場のボラティリティが高いときには自動的に広がり、ボラティリティが低いときには狭まります。この動的なメカニズムは、実際の市場状況をより適切に反映し、トレーダーが短期的なノイズによって損失を被ることを効果的に防ぎます。

トレンドが継続する場合、AdTurtleは「Z × ATRごとにポジションを追加する」という従来の戦略を維持し、リスクの高い単発の賭けではなく、収益性に基づいて徐々にポジションを増やすことを重視します。ポジション追加数と総リスク上限も厳密に設定されており、リスク管理をさらに強化しています。ポジション管理に関しては、システムが現在の市場ATR水準に基づいてポジションサイズを動的に調整します。ボラティリティが高いほどポジションは小さくなり、リスクを管理可能な範囲内に維持します。

AdTurtle戦略は、複雑な市場環境における堅牢性と適応性を重視しています。従来の戦略の単純な代替ではなく、多様な市場シナリオにおいてより合理的な代替手段を提供します。明確なトレンドと安定したリズムを持つ市場(一部の商品先物や大規模指数など)では、従来のTurtle戦略は依然として非常に効果的です。暗号通貨、外国為替、その他ボラティリティが高く変動の激しい市場においては、AdTurtleはレンジエクスクルージョンとダイナミックストップロスメカニズムにより、ドローダウンを抑え、勝率の高い取引戦略を提供します。

4. 取引システムのバックテスト

本稿では、これら2つの戦略のパフォーマンスを評価するため、Gate取引所のGT/USDT取引ペアを調査対象とします。バックテスト期間は2024年から2025年、データ粒度は1時間です。初期資本は100万USDT、レバレッジなし、取引手数料(両側0.1%)とスリッページ(0.05%)を含みます。

4.1 データソースと前処理

•原資産: GT/USDT

•データソース: Gate API (Klineデータ)

• 期間:2024年1月1日から2025年1月1日まで

• 時間粒度: 1時間Kライン

•データ処理:統一フォーマット

4.2 取引とバックテストの前提

• 初期資本金:1,000,000 USDT

• レバレッジ: レバレッジは使用されません

•取引コスト:ポジションの開設と決済ごとに0.1%の二国間手数料+0.05%のスリッページ

• ポジション制限:単一商品の最大ポジションは口座残高の30%を超えてはならない。

•シグナル実行:Kラインの終値が確認された後、次のKラインの始値で実行されます。

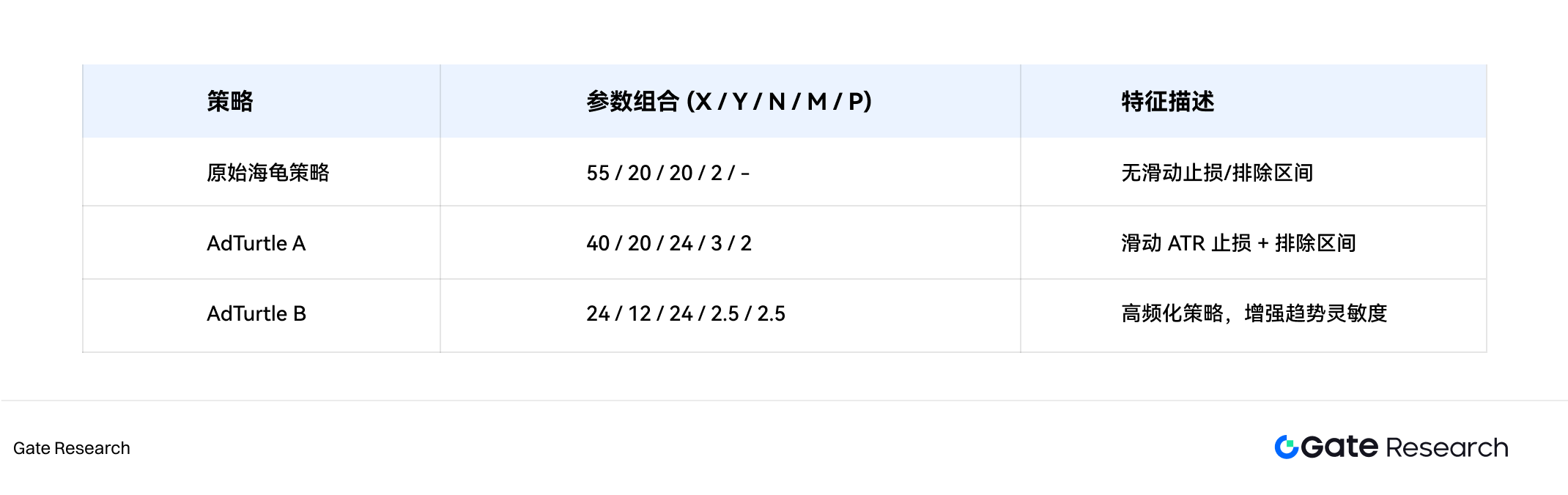

4.3 戦略パラメータの最適化

各戦略のコアパラメータの組み合わせを 5 つのタプル (X/Y/N/M/P) に凝縮すると、次のようになります。

•X: エントリー期間(ドンチャンチャネル)

•Y: 退出期間(ドンチャンチャネル)

•N: ATR計算期間

•M: 初期ストップロス倍率(×ATR)

•P: 除外間隔の倍数(× ATR)

戦略パラメータは、グリッド検索最適化を通じて選択され、最適なパラメータの組み合わせが見つかります。

4.4 戦略バックテスト結果

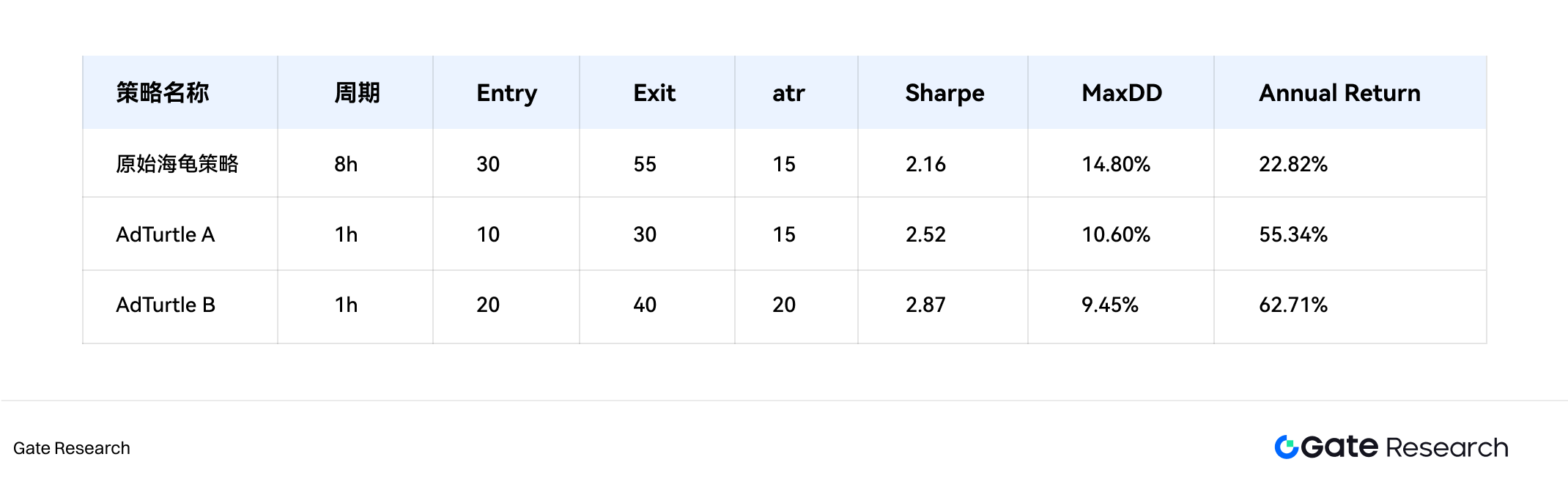

次の図は、3 つの戦略の最適なパラメータの組み合わせのバックテスト結果を示しています。

従来のタートル戦略は、明確なトレンド市場では良好なパフォーマンスを発揮しますが、ボラティリティの高い時期や急激な反転局面では大きなドローダウンに見舞われます。アドタートル戦略は、エクスクルージョンゾーンとダイナミックストップロスメカニズムを備えており、多くの誤ったシグナルを効果的に回避し、総収益、シャープレシオ、最大ドローダウンの点で従来の戦略を上回ります。アドタートル戦略は短期的に最も安定しています。グリッドサーチ最適化後、最もパフォーマンスの高い戦略ポートフォリオは、最大ドローダウンが15%未満で、年率62.71%の収益を達成しました。

結論は

タートル取引システムは、古典的なトレンド取引モデルであり、その明確な構造と厳格なロジックにより、他に類を見ない地位を占めています。体系的なトレンド識別とリスク管理フレームワークにより、暗号資産市場において高い適用性を維持しています。しかしながら、暗号資産のボラティリティ、取引メカニズム、投資家構造は従来の市場とは異なるため、移行時には元の戦略の適応と最適化が不可欠です。AdTurtle戦略は、除外ゾーン、動的なストップロス注文、可変エントリー閾値などのメカニズムを組み込むことで、高頻度かつボラティリティの高い市場環境における実行可能性とリターンの安定性を大幅に向上させます。

次に、投資家はより多くのパラメータの組み合わせをテストし、レバレッジを導入することで、リターンを拡大することができます。オンチェーンデータ(資金フローやポジション変動など)、マクロセンチメント指標(恐怖・強欲指数など)、機械学習モデルの統合を検討し、シグナル認識と取引執行をさらに強化することで、暗号資産市場におけるトレンド取引戦略のインテリジェントな進化をより高いレベルへと推進することをお勧めします。

参考文献

•Github、https://github.com/odonnell 31/Turtle-Trading-Simulator

•リスクと財務管理、https://www.mdpi.com/1911-8074/12/2/96

Gate Research Institute は、技術分析、ホットスポットの洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析などの詳細なコンテンツを読者に提供する、包括的なブロックチェーンおよび暗号通貨研究プラットフォームです。

免責事項

暗号通貨市場への投資は高いリスクを伴います。投資判断を行う前に、ご自身で調査を行い、購入する資産および商品の性質を十分に理解することをお勧めします。Gateは、かかる投資判断から生じるいかなる損失または損害についても責任を負いません。