Gate Research:7月の資金調達は36億8000万ドルに減少、成長プロジェクトと主流資産の積立に集中 | 2025年7月のWeb 3資金調達の全体像

- 核心观点:Web3融资头部化,传统资本深度融合。

- 关键要素:

- 7月融资36.8亿美元,132笔。

- CeFi和区块链服务占融资70%。

- Series A轮占比44.4%,增长验证为主。

- 市场影响:推动行业成熟化与商业化发展。

- 时效性标注:中期影响。

まとめ

- Cryptorankダッシュボードが2025年8月5日に発表したデータによると、Web 3業界は2025年7月に132件の資金調達を完了し、資金調達総額は36億8000万米ドルに達し、引き続き強い資金熱が続いています。

- 上位10件の資金調達プロジェクトを見ると、資金調達環境はより中央集権化され、制度化されたアプローチへと向かう明確な傾向を示しています。IPO後やPIPE(私募債)といった従来の資金調達手法が主流になりつつあり、Web 3と従来の資本市場の統合が進んでいることを示しています。

- 多くのプロジェクトは、資金調達資金の一部をBTC、ETH、SOLといった主流の暗号資産の購入に充てることを明示的に表明しており、この傾向は徐々に業界の新たな標準になりつつあります。

- 資金調達は主にCeFi(16.2億米ドル)とブロックチェーンサービス(14億米ドル)に集中しており、「インフラ第一、サービス重視、アプリケーションの差別化」という構造的な傾向が見られます。資本は、ビジネスのクローズドループ機能とWeb 2とWeb 3をつなぐ機能を備えた集中型サービスプラットフォームに引き続き賭けられています。

- 資金調達規模に関しては、アーリーステージのプロジェクトがエコシステムに活力を与え、リーディングステージのプロジェクトが信頼を築いている一方で、資金が最も集中しているのは依然としてグロースステージのプロジェクトであり、300万ドルから2,000万ドルの資金調達額は全体の47.5%を占め、驚異的な割合を占めています。これらのプロジェクトは、多くの場合、製品市場適合(PMF)の後期段階にあり、事業拡大の瀬戸際にあるため、現在、投資の焦点となっています。

- 資金調達ラウンドに関しては、成長段階のラウンドが最も活発で、シリーズAの資金調達が全体の44.4%を占め、その先頭を走っています。資本は「ストーリー主導型」のアプローチから「成長実績型」のアプローチへと移行しており、明確な市場への道筋、成熟した技術、そして商業化能力を備えたプロジェクトへの投資が活発化しています。

- 投資機関レベルでは、コロシアムが 7 月に 9 件の投資で最も活発な機関としてランクされました。

資金調達の概要

Cryptorankが2025年8月5日に発表したデータによると、Web3業界は2025年7月に132件の資金調達を完了し、資金調達総額は36億8,000万米ドルに達した[1]。なお、統計精度の影響により、この金額は各項目を合計した後の資金調達総額(約37億7,000万米ドル)とは若干異なる。分析データの精度の一貫性を保つため、本稿ではCryptorank Dashboardが提供するオリジナルの統計データを統一して使用している。

2025年6月の119件、51.4億ドルの資金調達と比較すると、7月の資金調達件数は前月比10.92%増加しましたが、総額は28.4%減少しました。この「件数増加・価格下落」現象は、主に6月に複数の大型資金調達が発生し、特にコンプライアンス金融サービス、上場企業の拡大、従来型金融との深い融合といった分野で顕著でした。Circleは11億ドルのIPOで先を行き、4億ドルを超える大型資金調達は5件ありました。7月には4億ドルを超えた資金調達はわずか2件で、最高額は7月28日に行われたMARAのIPO後資金調達9億ドルでしたが、これも前月の最高額を下回りました。

年間のトレンドを振り返ると、2025年初頭に資金調達活動は一時的に落ち込み、1月と2月は10億ドルから12億ドルの範囲にとどまりました。しかし、3月以降は市場が急速に活況を呈し、3月には資金調達額が50億ドルを超え、6月には2年ぶりの高水準となる51億7000万ドルに達しました。集中化、高価値化、そして機関投資家化を特徴とするこの傾向は、市場の成熟化を示唆しています。

7月の資金調達水準は低下したものの、全体としては依然として高水準を維持しており、資金調達活動は引き続き増加しています。これは、市場の熱気と投資家の堅調な信頼を反映しています。Web 3業界は、資本配分の加速と構造的発展を特徴とする新たな段階に入りつつあります。

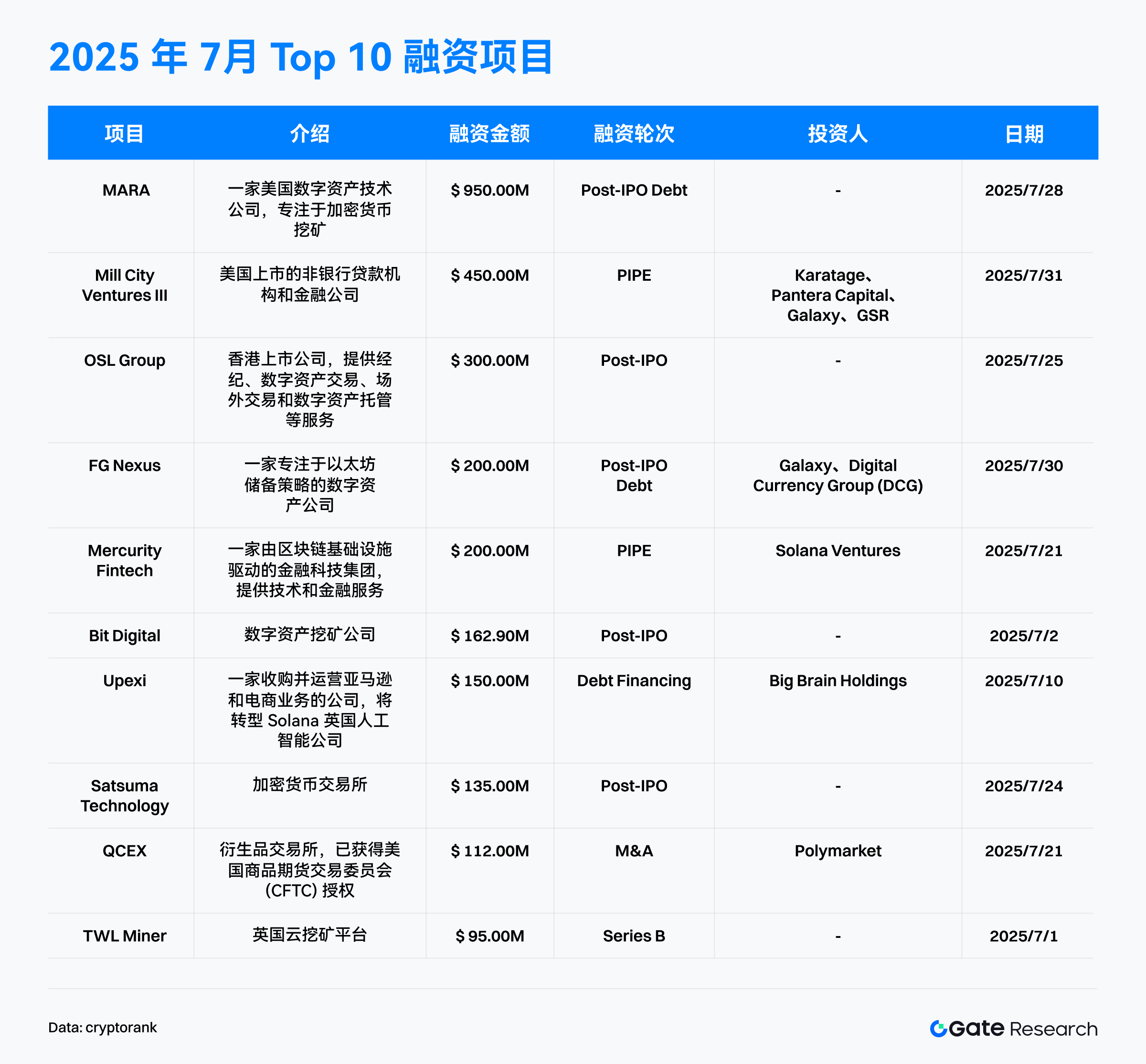

2025年7月のWeb3業界における資金調達上位10プロジェクトは、資金調達構造における「ヘッドエンド化」と「制度化」の明確な傾向を示しました。今月の上位10プロジェクトの総資金調達額は2億7,500万米ドルに達し、単一の資金調達額は概ね10億米ドル規模でした。上位プロジェクトは全体の資金調達額を大きく牽引しました。その中でも、MARAはIPO後の転換社債による資金調達額9億5,000万米ドルで首位となり、暗号資産マイニング企業の資本市場における強力な資金調達能力を示しました。続いて、Mill City Ventures IIIがPIPE私募債による4億5,000万米ドルの調達を行いました。これらの資金はSui Treasuryの設立に充てられ、従来の金融機関がパブリックチェーン・エコシステムへの継続的な関心と深い関与を反映しています。[2]

資金調達ラウンドと資金調達方法の面では、IPO後およびPIPE(私募)が主流となり、プロジェクトの60%以上を占めています。この傾向は特にCeFiとブロックチェーンサービスセクターで顕著で、上場企業または上場間近の企業が依然として資金調達の有力なターゲットであり、Web 3と従来型金融市場の統合が進んでいることを示しています。また、いくつかのプロジェクトでは、調達した資金をBTC、ETH、SOLなどの主流の暗号資産の購入に明示的に充当しており、暗号資産が企業の財務準備金の重要な構成要素になりつつあり、その長期的な価値に対する信頼を裏付けています。

さらに、今月の大規模資金調達では、M&A取引(QCEXがPolymarketに買収された)と従来のシリーズB資金調達(TWL Minerが9,500万米ドルを調達)も行われ、市場に新たな変数と成長の勢いが注入されました。

全体的に、7月のWeb 3 ファイナンス市場は、強力な資本注入、高い集中度、主流の資産配分への選好を示しており、業界が主要プロジェクト主導と安定した資金調達構造によって成熟段階に入っていることを示しています。

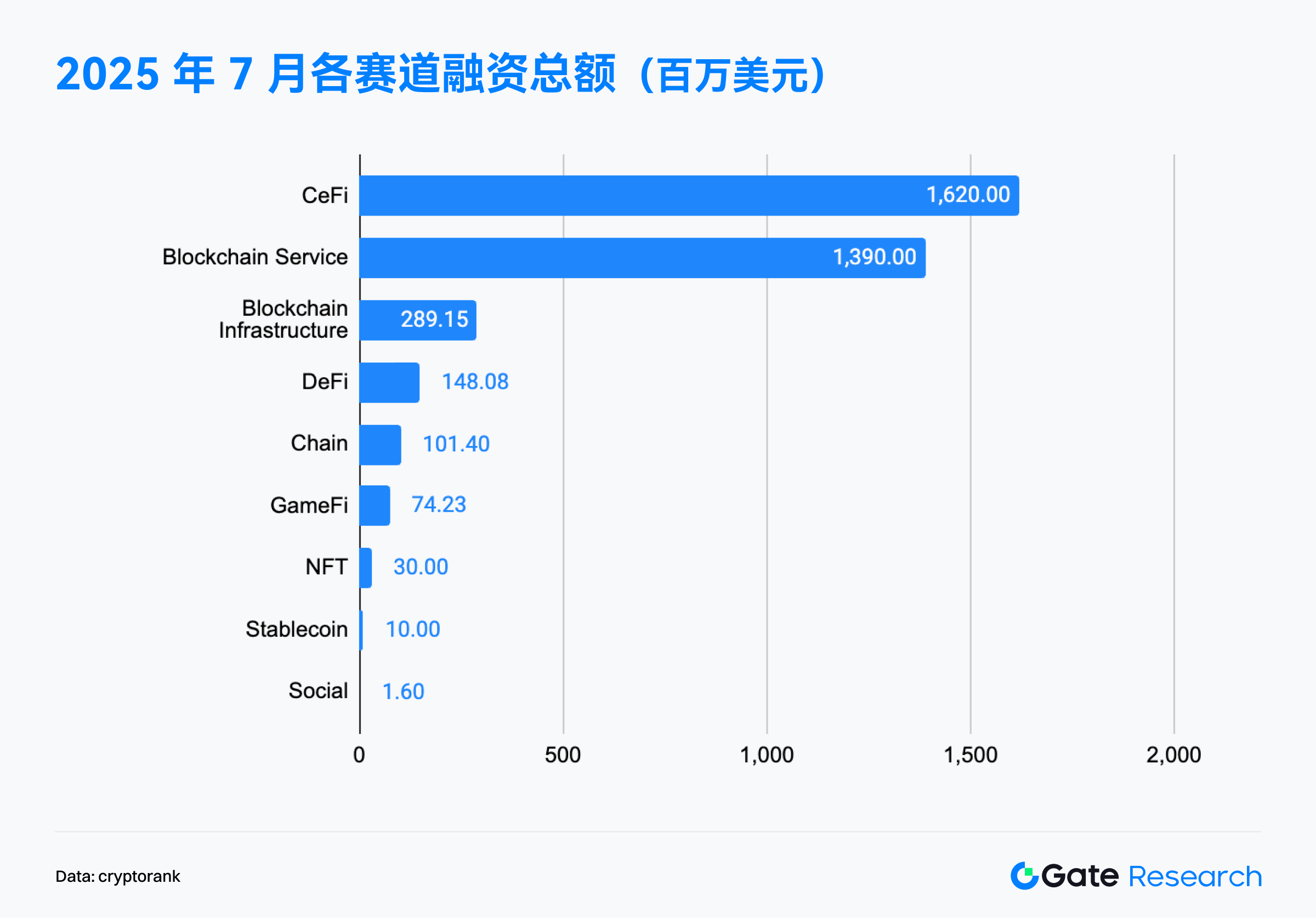

Cryptorankダッシュボードのデータによると、2025年7月のWeb 3資金調達は、強力な機関投資家、コンプライアンス重視、そしてインフラ重視の傾向を示しました。資金調達はCeFiとブロックチェーンサービスに集中しており、この2つのセクターで同月の総資金調達額の70%以上を占めました。この傾向は、従来の金融世界と暗号資産世界を橋渡しし、コンプライアンスと使いやすさの両方を提供するプラットフォームに対する投資家の高い評価を反映しています。

CeFiセクター(16億2000万ドル)は、多数のPIPE(上場後取引)、IPO後取引、M&A取引に牽引され、引き続き好調なパフォーマンスを維持しました。これは、機関投資家の優位性と主要投資家への資金集中を明確に示しています。取引所、カストディアン、暗号資産運用プラットフォームは、引き続き主要な投資分野であり、従来のユーザーと資金がWeb 3市場に大規模に参入するための中核的なエントリーポイントと見なされています。

一方、ブロックチェーンサービスセクターは引き続き注目を集めており、約14億ドルの投資を集めています。Web 3エコシステムの「水売り」とみなされるこのセクターは、API、データ分析、ノードサービス、セキュリティ監査といった重要なBサイドサービスを網羅しています。Web 3の複雑性が増すにつれ、投資家は専門的で効率的な開発者向けおよびエンタープライズグレードのツールに楽観的な見方を示しており、これらが業界の成熟と大規模な導入を促進する鍵となると考えています。

一方、ブロックチェーン・インフラストラクチャ(2億8,900万ドル)とチェーン(1億100万ドル)の資金調達総額は高くないものの、投資家が依然として基盤技術の長期的価値を重視し、拡張性、セキュリティ、相互運用性などの重要な課題を解決するために投資を続け、エコシステム全体の強固な基盤を構築していることを示しています。

インフラや集中型プラットフォームの活発な開発と比較すると、分散型アプリケーション(dApp)の資金調達熱は比較的平坦で断片化されています。

- DeFiは約1億4,800万ドルの資金調達を確保しましたが、これは総資金調達額のわずか4%に相当します。当初は市場の熱狂とリスクを経験したものの、市場はより慎重になり、投資家は持続可能なビジネスモデルと強力なリスク管理能力を持つプロジェクトを好んでいます。

- GameFiとNFTが調達した資金は総額約1億400万米ドルにとどまっており、かつては人気だったこの2つの分野が冷却期に入り、投資家が実際のユーザーエクスペリエンスと持続可能な経済モデルにもっと注目していることを示しています。

- ソーシャルトラックが受け取った資金はわずか 160 万ドルで、ユーザーの増加と商業化の面で依然として課題に直面していることが反映されています。

- ステーブルコイン分野はまだ1,000万米ドルの資金調達にとどまっているものの、ステーブルコイン規制政策が徐々に明確化されつつあることから再び資金の注目を集めており、関連するアプリケーションエコシステムも形成され始めている。

2025年7月のWeb 3資金調達動向は、インフラ優先、サービス重視、そしてアプリケーションの差別化という明確なパターンを浮き彫りにしています。資本は、クローズドループ型ビジネスモデルを実現し、Web 2とWeb 3を橋渡しする集中型サービスプラットフォームに注力する一方で、インフラ改善への資金提供を継続的に行っています。消費者志向の分散型アプリケーションには依然として潜在能力があるものの、投資家の熱意は大幅に冷め、合理的な淘汰の段階に入りつつあります。これは、Web 3市場が初期の「実験的」段階から、より成熟した商用開発サイクルへと移行しつつあることを示しています。

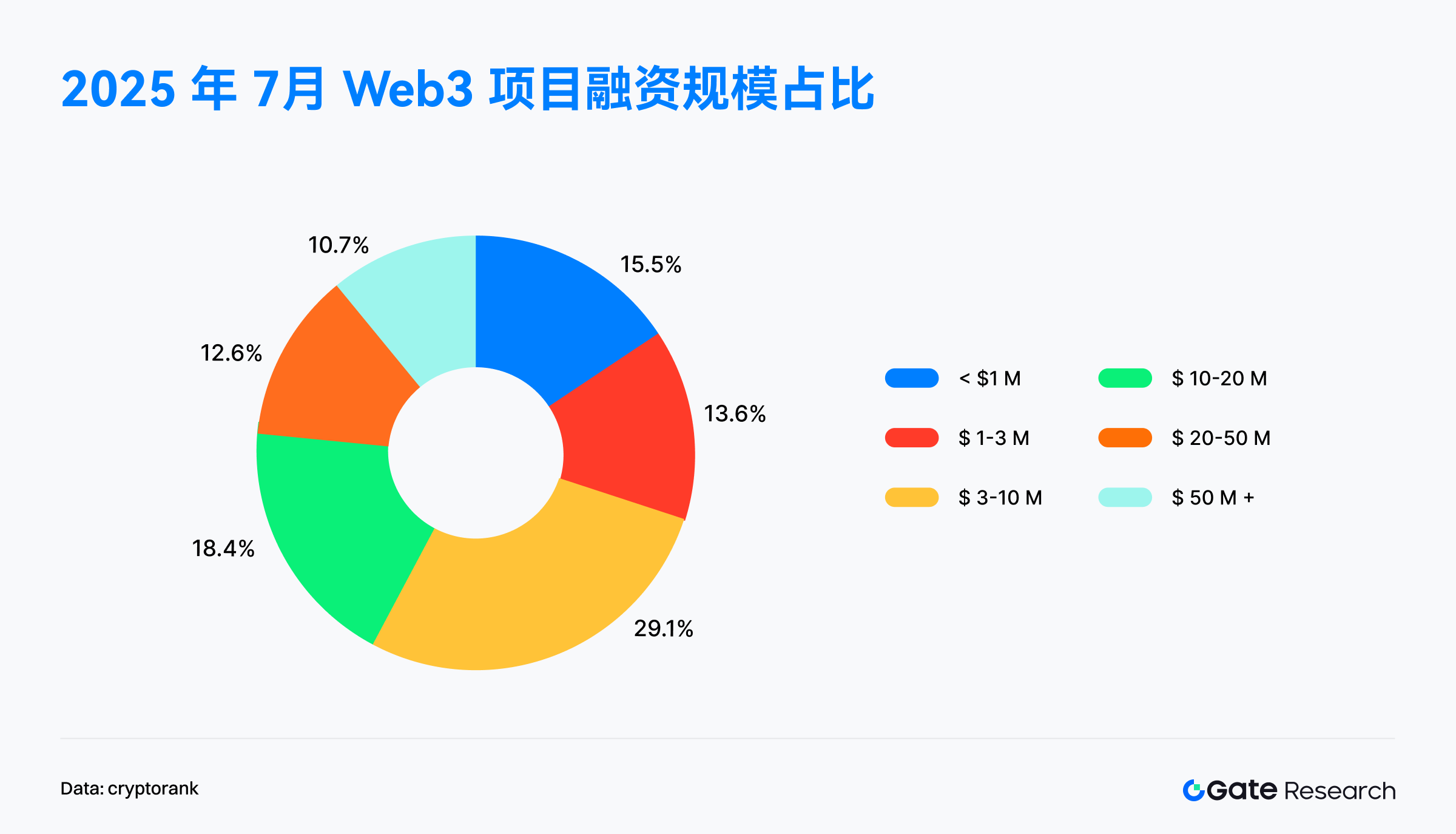

2025年7月に公開されたWeb3プロジェクト103件の資金調達データによると、資金調達市場全体の投資重点は徐々に中期成長段階に移行し、明確な成長経路と実施能力を持つプロジェクトが好まれるようになりました。

資金調達ラウンドで300万ドルから1,000万ドルの中規模プロジェクトが最も活発で、全体の29%を占めています。これらは通常、シリーズAまたはBラウンドに相当し、多くのWeb 3プロジェクトが製品市場適合(PMF)段階を超え、チームとエコシステムの拡大のための資金を求めていることを示しています。投資家はこの段階に最も強い関心を示しています。

さらに詳しく見てみると、 300万~1,000万ドルと1,000万~2,000万ドルのレンジを合わせると全体の47.5%を占め、「成長のための投資」という現在の市場トレンドを如実に反映しています。投資家は、潜在能力が実証され、ビジネスモデルが初期段階で検証されたプロジェクトに投資する傾向が強く、競争優位性の構築と主導的地位の確保を目指しています。

一方、 2,000万ドルを超える大型資金調達は引き続き活発で、全体の22%以上を占めました(5,000万ドルを超える資金調達プロジェクトを含む) 。これらの資金は主に大手CeFi企業、上場企業、またはM&Aに流れており、投資家が大手企業を高く評価し、伝統的金融との深い融合を浮き彫りにしています。

一方、 100万米ドル未満のアーリーステージの資金調達は15.5%、100万米ドルから300万米ドルの範囲は13.6%を占めています。これは、市場がより合理化し、スタートアッププロジェクトの資金調達難易度が高まっているにもかかわらず、新たな起業家チームや革新的なアイデアが継続的に生まれ、エコシステムの長期的かつ健全な発展を促していることを示しています。

まとめると、2025年7月のWeb 3資金調達市場は、典型的な「オリーブ型」の構造を呈しています。両端は小さく、中央は大きいのです。初期段階の革新的なプロジェクトはエコシステムに活力を与え、先行プロジェクトは市場の信頼を築き、資金の真の焦点は300万ドルから2,000万ドル規模の成長志向のプロジェクトにあります。投資ロジックも「ストーリーテリング」から「成長重視」へとシフトしており、確立された持続可能なビジネスモデルと成長の可能性を持つチームへの資金流入がますます増加しています。

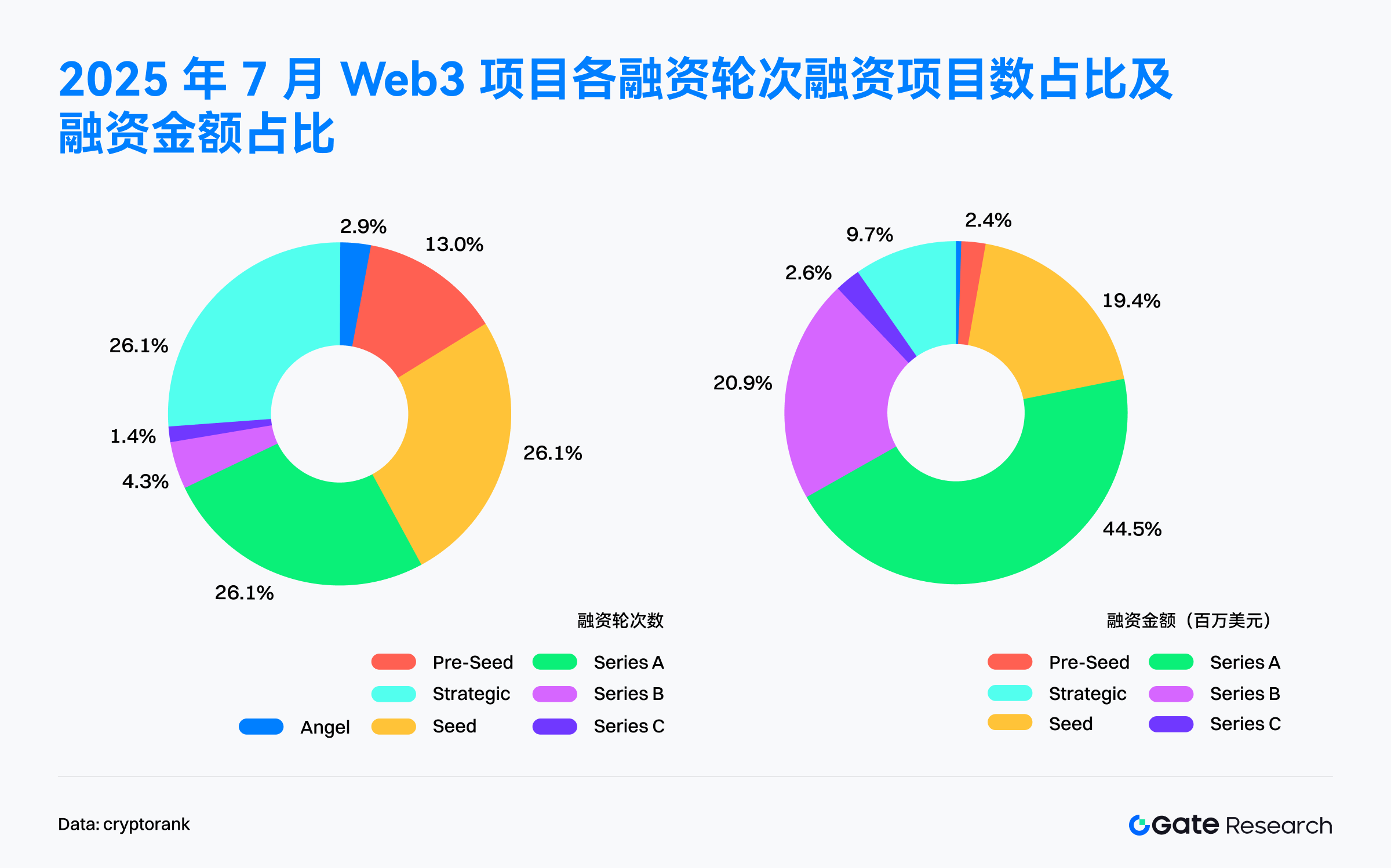

2025年7月に公開されたWeb3プロジェクト67件の資金調達データによると、資金調達活動は「積極的な成長ラウンドとシリーズAへの資本の集中度が高い」という典型的な構造的特徴を示していました。

- ラウンド数で見ると、シード、シリーズ A、戦略ラウンドが最も活発で、それぞれ 26.1% を占めており、市場が初期段階の探索とエコシステムの共同レイアウトに引き続き熱心である一方で、成長段階に入り検証機能を備えたプロジェクトにも細心の注意を払っていることを示しています。

- 資金調達の配分に関しては、シリーズAラウンドが圧倒的に多く、当月の総資金調達額の44.4%を占めました。これは、投資家がプロダクト・マーケット・フィット(PMF)を達成し、急速な成長の可能性を秘めたプロジェクトに注力していることを示しています。シリーズBラウンドも20.9%を占め、シリーズAとBラウンドを合わせると65%を超え、成熟した中期から後期段階のプロジェクトへの投資選好が明確にシフトしていることが示されました。

一方、アーリーステージの資金調達(エンジェル、プレシード)は一定数あり、約16%を占めているものの、資金調達総額は全体の3%未満であり、「高頻度・少額」のアーリーステージ投資戦略は依然として継続しており、投資のハードルは高くなり、優良プロジェクトの審査はより厳しくなっていることが分かります。

また、戦略ラウンドのプロジェクト数はシードラウンドやAラウンドと同数であるものの、融資額はわずか9.7%にとどまっており、このタイプの資金調達は主流の資本投資というよりは、生態系の相乗効果や資源の補完性への小規模投資に傾いていることがうかがえる。

大多数のプロジェクトは資金調達ラウンドを明確に分類していますが、「非公開」ラウンドも依然として大きな割合を占めています。これには、PIPE(私募)やPost-IPO(ポストIPO)など、従来の金融市場で一般的な資金調達手法が多数含まれており、Web 3プロジェクトと従来の資金調達メカニズムの統合が深まっていることを示しています。さらに、資金調達ラウンドを非公開とする多くのプロジェクトは、調達資金をBTC、ETH、SOLといった主流の暗号資産の購入に明示的に充当しています。このような「資金配分」による資金調達は、Cryptorankダッシュボードの通常のラウンド統計には含まれていませんが、新たなトレンドになりつつあります。

2025年7月のWeb 3ファイナンス市場は、全体的に見て、成長ラウンドの優位性と制度化の深化という明確な傾向を示しました。資本はもはやアーリーステージのストーリーを盲目的に追いかけるのではなく、実績のある市場性、規制遵守への道筋、そして商業的なクロージングを備えたプロジェクト、特にシリーズAおよびBの中期から後期段階のチームに大きく賭けています。同時に、PIPEsやIPO後といった従来の金融商品もWeb 3エコシステムに急速に統合されています。暗号資産に資金調達資金を配分するプロジェクトは、財務構造と戦略の多様化と成熟を反映しています。

Cryptorankが2025年8月5日に発表したデータによると、Colosseumは7月に9件の投資を行い、Web 3投資機関として最も活発な企業としてランクインしました。これは、初期段階のプロジェクトへの投資頻度の高さと幅広いカバレッジを実証しています。これに僅差で続くのは、Coinbase Ventures(7件)とAnimoca Brands(5件)で、両社は戦略的業界投資家としての役割を維持し、インフラ開発とコンテンツエコシステムの拡大に重点を置いています。

投資ラウンドを見ると、Amber Group、Susquehanna International Group(SIG)、CoinFund、Factionなどが数多くのラウンドを主導し、プロジェクトの評価、リソースの獲得、エコシステム連携において強力なリーダーシップを発揮しています。SIGやAmber Groupのような伝統的な金融のバックグラウンドを持つ機関は、Web 3分野のアクセラレーターとしてますます重要な役割を担っています。

全体として、現在の市場では大手資本が依然として活発に活動しており、新興資本と従来型資本は急速に融合しています。投資の初期段階において、従来型金融機関と暗号資産ネイティブファンドが頻繁に融合することで、Web 3エコシステムはより成熟し、洗練された資本運用モデルへと共同で推進されています。

7月に注目すべき資金調達プロジェクト

デラブスゲームズ

はじめに: Delabs Gamesは、Web 3ゲーム開発に特化したスタジオです。2021年に元ネクソン幹部のジェームズ・ジュンモ・クォンによって設立されました。設立以来、「Rumble Racing Star」、「Space Frontier」、「Metabolts」など、数々のブロックチェーンゲームを制作し続けており、楽しくプレイしやすいWeb 3ゲーム体験をゼロから構築することに尽力しています。[3]

7月21日、Delabs GamesはHashedが主導する520万ドルのシリーズA資金調達ラウンドの完了を発表し、これにより資金調達総額は1720万ドルとなった。[4]

投資機関/エンジェル投資家: Hashed、TON Ventures、Kilo Fund、IVC、Taisu Ventures、Arche Fund (Coin 98)、Yield Guild Games (YGG)、Everyrealm、Jets Capital など

ハイライト:

- Delabsは、ブロックチェーン技術を融合させ、プレイヤーにゲーム資産の所有権を与えることで、従来のゲームの中央集権的な制約を打ち破ることに注力しています。また、生成AIプラットフォーム「Verse 8」を通じて開発のハードルを下げ、ユーザーとクリエイターが自然言語プロンプトを通じてマルチプレイヤーゲームシナリオを構築できるように支援することで、コミュニティ主導のコンテンツ共創と経済循環を促進します。

- 第一弾のゲーム『ボクシングスターX』は、「ライトソーシャル+Web 3」ゲームビジネスモデルの実現可能性を実証し、月間収益30万ドル以上、ARPPU(1人当たりの売上)200ドル超を達成、世界ユーザーベースは200万人を超える見込みです。このゲームは最近、DappRadarのグローバルゲームチャートで7位にランクインし、『Axie Infinity』などの有名プロジェクトを上回りました。次作の『ラグナロクオンライン』はまだリリースされていませんが、事前登録者数は既に10万人を超えており、市場の関心は高まり続けています。

- チームはWeb 2とWeb 3の融合において卓越した経験を誇ります。創業者のジェームズ・ジュンモ・クォン氏は、元ネクソンCEOで、『メイプルストーリー』や『アラド戦記』といった驚異的なゲームの開発を牽引してきました。共同CEOのJC・キム氏はPlanetariumの共同創業者であり、ブロックチェーンゲームエコシステムに深く関わり、従来のゲームと暗号通貨の融合を推進しています。Planetariumの強力な投資家基盤には、NFTインフルエンサーのDingaling氏、デジタル資産ファンドGrail、ゲームアクセラレーターLiquid X、そしてYGGの共同創業者などが含まれており、チームに強力なエコシステムリソースネットワークを提供しています。

ガイアラボ

はじめに: Gaiaは、知能の構築、分配、所有の方法を再定義することを目指す分散型人工知能ネットワークです。ピアツーピアのインフラストラクチャにより、誰もが独立したノードで構成されるグローバルネットワーク上でAIモデルとエージェントを実行でき、透明性、プライバシー、そしてレジリエンスを確保できます。Gaia Labsは、Gaiaネットワークの初期開発を担当したチームです。[5]

7月23日、Gaia LabsはByteTrade、SIG Capital(Susquehanna)、Mirana、Mantle Eco Fundが主導するシードおよびシリーズAの資金調達ラウンドで合計2000万ドルを調達したと発表した。[6]

投資機関: ByteTrade、SIG Capital (Susquehanna)、Mirana、Mantle Eco Fund、EVM Capital、Taisu Ventures、NGC Ventures、Selini Capital、Presto、Stake Capital、FactBlock、G 20、Amber、Cogitent Ventures、Paper Ventures、Republic Crypto、Outlier Ventures、MoonPay、BitGo、SpiderCrypto、Consensys Meshが待機中。

ハイライト:

- Gaiaは、世界をリードする分散型AI推論ネットワークを構築しています。そのコアアーキテクチャは分散ノードシステムを基盤とし、世界中に多数の独立運用AIノードを展開することで、オープンで透明性が高く、回復力の高いインテリジェントネットワークを構築しています。公式データによると、Gaiaネットワークは現在70万以上のアクティブノードを有し、17兆回以上のAI推論タスクを実行しています。ノードは数千ものアプリケーションチェーンとブロックチェーンエコシステムに分散され、100万以上の独立したウォレットによって支えられています。

- Gaiaネットワークのノードメカニズムは技術的なハイライトです。各ノードはAIモデルをホストし、独立して推論タスクを実行できます。ノードオペレーターは、ローカルデバイス、GPUサーバー、さらにはパーソナルコンピュータ上でノードを実行することを選択できます。Gaia Labsは、MetaのLLaMAシリーズ、GoogleのGemma/CodeGemma、MicrosoftのPhiシリーズ、AlibabaのQwenモデルなど、いくつかの主流のオープンソース大規模言語モデル(LLM)をネットワークの「コアモデル」として統合し、AIネットワークに多様で高性能なモデル基盤を提供しています。

- ネットワークの主要アプリケーションの一つは、Gaia Labsが開発中のAIネイティブスマートフォン「Gaia AI Phone」です。Galaxy S 25 Edgeのハードウェアをベースに開発されたこの高性能デバイスは、市場に出回っている他の「AIフォン」とは大きく異なり、すべてのAIモデルとエージェントがデバイスチップ上でローカルに実行されます。これにより、クラウドコンピューティングやユーザーデータのアップロードが不要になり、データの所有権とプライバシーが根本的に保証されます。

- セキュリティと信頼性の面では、Gaiaネットワークは「検証可能な推論」メカニズムを導入し、ノードステーキングなどの手法を通じてAI計算結果の信頼性を確保しています。さらに、Gaia Labsは開発者ツールチェーンの改善を継続し、オープンなAIエージェントフレームワークとSDKを提供することで、開発者がWordPressを使用するのと同じくらい簡単にGaia上でAIアプリケーションを開発・展開できるようにすることを目指しています。

シンテティカ

はじめに: Syntetikaは、様々な資産のトークン化と取引をサポートする分散型プラットフォームです。このプラットフォームは、利回りを生み出す暗号資産、非上場企業(非上場企業を含む)のトークン化された株式、そして現実世界の資産(RWA)のデジタル表現をカバーしています。[7]

7月17日、ヒルバートグループは、トークン化プラットフォームおよび分散型取引所のSyntetikaが250万ドルのシードラウンドの資金調達を完了したと発表した。[8]

投資家:ヒルバート・グループの最高投資責任者ラッセル・トンプソン氏、ヒルバートの顧問でノーダークの責任者ジョン・リリック氏、AaveとAllez Labsの元共同設立者でベンチャーキャピタリストのアレックス・ベルト氏など。

ハイライト:

- Syntetikaは、規制に準拠したトークン化資産の発行と取引を専門とし、ブロックチェーンインフラと規制コンプライアンスメカニズムを統合しています。このプラットフォームは、Galacticaのゼロ知識顧客確認(zkKYC)システムを統合し、ユーザーのプライバシーを確保しながら、エンタープライズグレードの監査機能を実現します。このプラットフォームは、分散型で規制に準拠したデジタル資産エコシステムの構築を目指しています。そのビジョンは、オンチェーン資産の発行、取引、管理を簡素化し、従来の資産流通の効率性とセキュリティを向上させることです。

- Syntetikaは、DeFiトラフィックと構造化資産設計機能を統合し、機関投資家向けのトークン化資産発行プラットフォームを構築します。最初の製品は、Hilbert GroupのBitcoin Income Strategyのトークン化版であり、ユーザーはBTCを保有しながら追加収入を得ることができます。Hilbertの定量金融における専門知識を活用し、Syntetikaは機関投資家と個人投資家の両方に、構造化されたオンチェーン型インカムプロダクトを提供することを目指しています。

- プラットフォームは戦略諮問委員会を設立しました。この委員会には、Chilizの最高戦略責任者であるMax Rabinovitch氏、BlumのCTOであるVladimir Maslyakov氏、元Citigroupのトークン化責任者であるChirdeep Chhabra氏、PolygonのコンサルタントであるJohn Lilic氏などのメンバーが含まれ、プラットフォームの開発のための豊富な業界リソースと戦略的ガイダンスを提供しています。

ブロックスカイ

はじめに: Blockskyeは、ブロックチェーンベースの法人旅行・決済プラットフォームで、予約、経費追跡、精算プロセスを効率化するために設計されています。KAYAK for BusinessおよびPwCのシステムと連携することで、仲介業者を排除し、Blockskye Payシステムを通じてサプライヤーに直接支払いを行います。[9]

7月17日、BlockskyeはBlockchangeが主導するシリーズCラウンドで1,580万ドルの資金調達を完了したと発表した。この資金調達は、欧州、ラテンアメリカ、アジア市場への進出と、ステーブルコインを基盤としたリアルタイム決済製品の開発に充てられる。[10]

投資機関/エンジェル投資家: Blockchange、United Airlines Ventures、Lightspeed Faction、KSV Global、Lasagna、Litquidity Ventures、Longbrook Ventures、TFJ Capital など。

ハイライト:

- Blockskyeはブロックチェーン技術を活用し、企業の出張プロセスを効率化し、航空券の予約、経費管理、決済をサポートします。旅行代理店やクレジットカード会社といった従来の仲介業者を介さず、航空会社などのサプライヤーと直接接続します。現在の顧客には、PwC、TripAdvisor、Diageoなどが名を連ねています。今回の資金調達により、同社はより多くのフォーチュン500企業への展開を目指し、欧州、ラテンアメリカ、アジアへの事業拡大を加速させる予定です。

- Blockskyeのリアルタイム所有権追跡機能は、リソース配分を大幅に最適化し、政府機関の経費を84%削減し、未使用の航空運賃を数百万ドル分回収することに貢献しています。同社は、このプラットフォームにより、企業の出張コストを全体で約14.5%削減できると主張しています。

- Blockskyeは、ステーブルコインをベースとした取引ごとの決済メカニズムを備えた次世代決済製品を発表します。バッチ処理に依存する従来の企業決済システムとは異なり、Blockskyeは取引レベルでのリアルタイム決済を可能にし、透明性、制御性、遅延のない資金フローを確保することで、企業決済システムに構造的な変革をもたらします。Blockskyeは、クレジットカードや請求書発行システムにブロックチェーンを追加するだけでなく、企業の旅行・決済インフラを根本から再構築し、データ同期とスマートコントラクトを活用した真にフルスタックな旅行オペレーティングシステムを構築することを目指しています。

無限

はじめに: Limitlessは、バイナリーオプションに似た、現実世界の出来事に賭けることができる分散型予測市場プラットフォームです。このプラットフォームは、公開価格データに基づいて毎日市場を生成し、満期日が0日(0 DTE)オプションに似た構造を備えています。高頻度かつ短期的な取引体験を提供することで、ユーザーは急速に変化する市場機会を捉えることができます。[11]

7月1日、リミットレスは400万ドルの戦略的資金調達を完了したことを発表し、これにより同プロジェクトのために調達された資金の総額は700万ドルとなった。[12]

投資家: Coinbase Ventures、1 Confirmation、Maelstrom、Collider、Node Capital、Paper Ventures、Public Works、Punk DAO、WAGMI Ventures など。

ハイライト:

- Limitlessは、オーダーブック取引と革新的な流動性メカニズムを組み合わせることで、効率的で柔軟な取引体験を提供します。プラットフォームは各市場にデュアルオーダーブックシステム(有無)を備え、成行注文と指値注文の両方をサポートしています。また、株式統合・分割メカニズムを活用し、資本利用効率を向上させています。日次USDC報酬プログラムは、流動性プロバイダー(LP)が仲値付近で注文を出し、ビッド・アスク・スプレッドを縮小するようインセンティブを与えます。市場結果はPyth Networkオラクルによって提供され、プラットフォームは開発者が容易に統合できるよう、オープンAPIとスマートコントラクトインターフェースも提供しています。

- Limitlessは、Base Chain上で最大の予測市場へと成長し、総契約高は2億5,000万ドルを超えています。ユーザーは、特定の資産の今後数分、数時間、さらには1日先までの価格変動を予測して取引することができ、シンプルでアクセスしやすい高頻度取引手法を提供することで、参入障壁を大幅に下げています。

- Limitlessは、トークン・オファリング(TGE)の準備として、ユーザー報酬ポイントプログラムを開始しました。ユーザーは、取引、流動性の提供、そしてプラットフォームへの友人招待を通じてポイントを貯めることができ、将来的にトークンのエアドロップを獲得するチャンスが得られます。早期導入者にトークンを報酬として提供する先駆的な予測市場プラットフォームの一つとして、Limitlessは多くのアクティブユーザーを獲得しています。

まとめ

2025年7月、Web 3業界は132件の資金調達ラウンドで36億8000万ドルを調達し、資本市場への熱意が継続していることを示しました。今月の資金調達トレンドは「ヘッドエンド」と「制度化」の傾向を示しており、IPO後やPIPEsといった従来の資金調達経路がますます主流になり、Web 3と従来の資本市場の深い融合を示唆しています。特に注目すべきは、調達した資金を財務準備金として主流の暗号資産の購入に利用するプロジェクトが増加していることです。資金は主にCeFi(16億2000万ドル)とブロックチェーンサービス(14億ドル)に流入し、「インフラ第一、サービス第二」という構造的なトレンドを浮き彫りにしました。アプリケーションレイヤーへの資金調達はほぼ横ばいでした。市場の焦点はミッドステージの成長に移り、300万ドルから2000万ドル規模のプロジェクトが47.5%を占め、シリーズAラウンドが最も活発でした。これは、資本が「ストーリー主導型」のアプローチから「成長に強い」アプローチに移行し、投資がよりターゲットを絞った戦略的なものになっていることを示唆しています。

今月の注目の資金調達ラウンドは、Web 3市場の成熟と多様化の傾向をさらに示しています。Delabs Gamesは、Web 3ゲームのユーザーエクスペリエンスとビジネスモデルにおける画期的な進歩を紹介し、プレイヤーのオーナーシップとAIエンパワーメントを重視しています。Gaia Labsは、AIフォンなどの革新的なアプリケーションを通じて現実世界をつなぐ、分散型AIインフラの台頭を象徴しています。SyntetikaとBlockskyeの資金調達ラウンドは、旅行決済などのエンタープライズアプリケーションにおけるトークン化資産(RWA)とブロックチェーンの大きな可能性、そしてコンプライアンスとリアルタイム決済への重点を浮き彫りにしています。予測市場であるLimitlessは、オンチェーン金融商品とユーザーインセンティブにおけるイノベーションへの継続的な注力を反映しています。全体として、Web 3資金調達市場は、主要プロジェクトに牽引され、より成熟した商業開発サイクルに入りつつあります。

参考文献:

- クリプトランク、https://cryptorank.io/funding-analytics

- クリプトランク、https://cryptorank.io/funding-rounds

- Delabs Games、https://delabs.gg/

- GamesBeat、https://gamesbeat.com/with-5-2 m-series-a-delabs-games-levels-up-web 3-ambitions/

- ガイア、https://www.gaianet.ai/

- ガイア、https://www.gaianet.ai/blog/gaia-labs-raises-20 m-series-a/

- シンテティカ、https://syntetika.io/

- ヒルバート・グループ、https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- ブロックスカイ、https://www.blockskye.com/

- ザ・ブロック、https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- リミットレス、https://limitless.exchange/simple/markets/59

- コインテレグラフ、https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research Institute は、技術分析、ホットスポットの洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析などの詳細なコンテンツを読者に提供する、包括的なブロックチェーンおよび暗号通貨研究プラットフォームです。

免責事項

暗号通貨市場への投資は高いリスクを伴います。投資判断を行う前に、ご自身で調査を行い、購入する資産および商品の性質を十分に理解することをお勧めします。Gateは、かかる投資判断から生じるいかなる損失または損害についても責任を負いません。