暗号資産VCの亀裂:流動性のジレンマ、生態系の再構築、そして新たなサイクルの突破

- 核心观点:加密VC影响力衰退,亚洲VC尤为严重。

- 关键要素:

- VC币遭投资者反感,流动性匮乏。

- 亚洲VC基金周期短,LP压力大。

- 欧美VC体系成熟,退出渠道多元。

- 市场影响:推动VC转向股权投资与二级市场。

- 时效性标注:中期影响。

原作者:Gu Yu、ChainCatcher

近年の市場サイクルにおいて、暗号資産VCの投資額が減少傾向にあることは、紛れもなく明白な事実です。ほぼすべてのVC機関の収益率、発言力、影響力は程度の差はあれ低下し、VCコインですら多くの投資家から「冷笑」を浴びています。

これには多くの理由があります。例えば、多くのVCがトークン販売に慣れており、資本調達されたプロジェクトが多すぎるため、ユーザーはVCコインを嫌うようになりました。ミームやAIエージェントなど、VCコンテンツが少ないストーリーに資金が流入し、VCコインの流動性が低下しています。例えば、VCのトークンアンロックサイクルはますます長くなり、エグジットサイクルが遅くなり、不利な立場に立たされています。

ベテラン投資家の何人かが独自の説明をしています。IOSG Venturesの創設者であるジョシー・リン氏は、2021年の強気相場ではプライマリーマーケットの流動性が非常に高く、VCが短期間で多額の資金調達を行うことができたと考えています。この過剰資本は、プロジェクトの評価額を全体的に過大評価し、物語重視の投資モデルを意図せず増幅させました。多くのVCは、最初の2つのサイクルの安易な資金調達モデルにとらわれ、製品とトークンは無関係であると信じています。彼らは壮大な物語と潜在的な市場に執着し、プロジェクトの真の製品市場適合性(PMF)と持続可能な収益モデルを無視しています。

ジョシー・リン氏はさらに、仮想通貨VCが直面するジレンマは、価値獲得能力とリスクテイク能力のミスマッチに起因すると説明した。彼らは最も長いロックアップ期間と最も高いリスクを負っているにもかかわらず、エコシステムの中で最も弱い立場にあり、取引所、マーケットメーカー、そしてインフルエンサー(KOL)に搾取されている。ナラティブ主導のモデルが崩壊すると、業界リソースを欠くネイティブVCは生存基盤を失う。資金はもはや希少資源ではなく、流動性と確実性こそが希少資源なのだ。

Generative Venturesのパートナーであるウィル氏は、このサイクルにおいて、取引所とマーケットメーカーが流動性とプレミアムの真の搾取者となっていると考えています。ほとんどのプロジェクトは、VC資金を主にマーケティング・プロモーションと取引所上場手数料という2つの目的に使用しています。これらのプロジェクトは本質的にマーケティング会社であり、取引所とマーケットメーカーへの多額の支払いを負担しています。さらに、VC支援コインは現在、上場後2~3年のロックアップ期間を必要としており、これは従来の証券市場よりもさらに長い期間です。そのため、エグジット時の流動性は非常に低く、利益を上げることが困難になっています。

Enlight Capitalの創設パートナーであるアンソニー・チュー氏は、トークン戦略を主眼とするアジアのVCが、現在のアルトコイン市場の低迷の中でデススパイラルに陥っていると考えている。以前の強気相場における短期的な利益追求戦略は、LPとGPの双方に強いパス依存性を生み出した。このパスが限界に達したり、場合によっては消滅したりすると、VCはLPの短期的な利益期待とプロジェクトのファンダメンタルズの乖離によって圧迫され、最終的には戦略の歪みにつながる。現状は、本質的にLP、GP、そして市場機会のミスマッチに起因している。

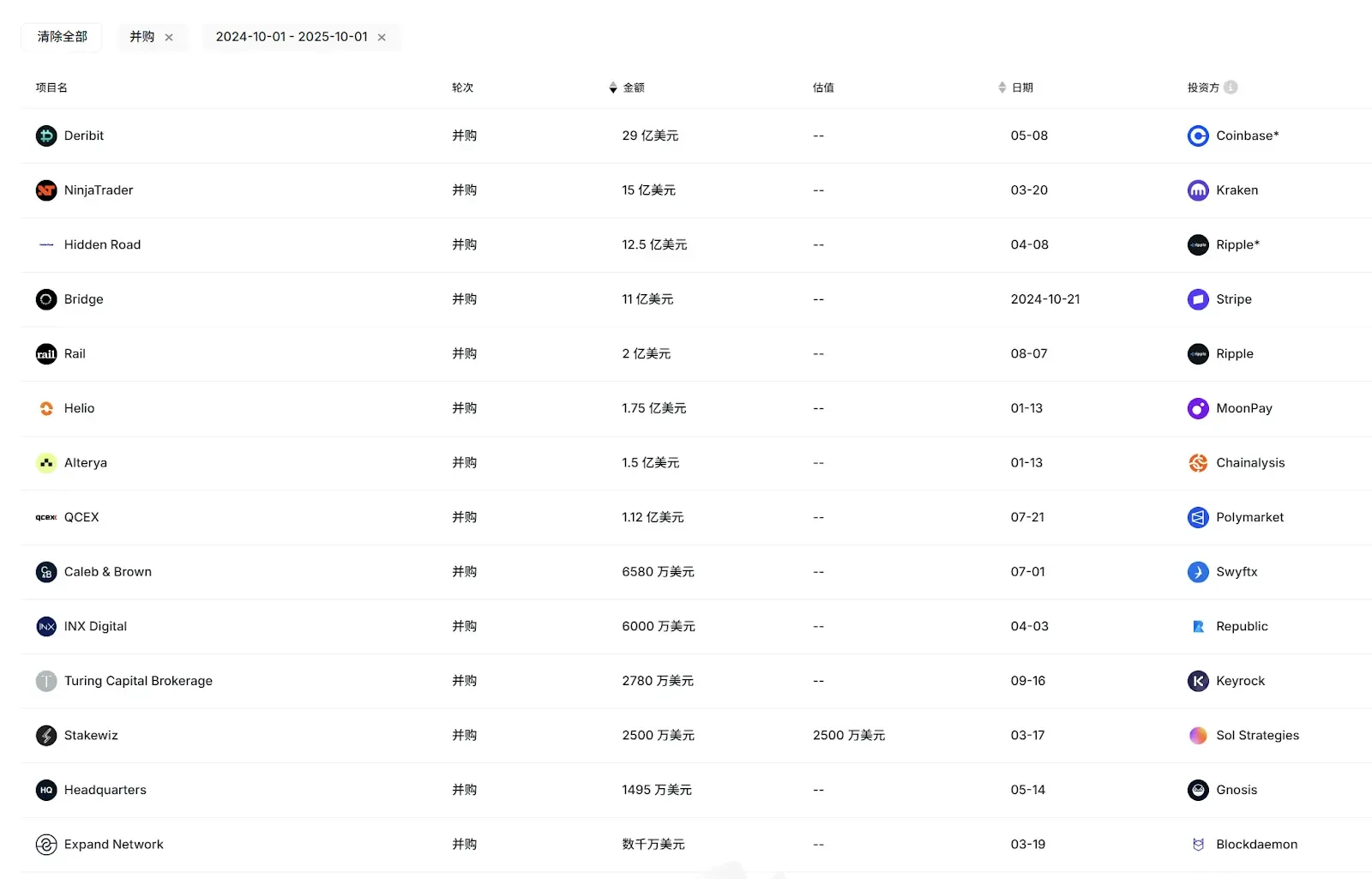

VC全体の衰退に加え、より注目すべき現象と問題は、アジアのVCの活動と影響力が今期においてさらに顕著に低下しているように見えることです。RootDataが今月、活動とエグジット実績に基づいてまとめた「2025年トップ50 VC」リストでは、OKX Ventureを含むわずか2、3社のアジア系VCしかランクインしていません。さらに、近年のIPOブームと大規模なM&Aエグジット(Circle、Gemini、Bridge、Deribitなど)において、Circleへの早期投資によって大きなリターンを達成したのはIDG Capitalのみであり、他のアジア系VCはほとんど存在感を示していません。

さらに見てみると、かつては非常に活発で業績も好調だったForesight Ventures、SevenX Ventures、Fenbushi Capital、NGC Ventures、NGC VenturesなどのアジアのVC機関は、今年は10件、あるいは5件以下の投資しか行っておらず、資金調達の進展もほとんどありません。

かつては侮れない勢力だったアジアのVCが、今では沈黙を守っているのはなぜか。

1. なぜアジアのVCは欧米のVCと競争できないのか?

同じ環境下では、アジアのVCは欧米のVCと競争できません。インタビュー対象者によると、これは主にファンド構造、LPタイプ、内部エコシステムなど、多くの理由によるものです。

IOSGベンチャーズの創設者であるジョシー・リン氏は、この状況の一因として、アジアにおける成熟したLPグループの不足を挙げています。その結果、多くのアジアのVCファンドは、主に伝統的な業界の富裕層や起業家、そして仮想通貨業界の理想主義的なOGに依存しています。米国やその他の欧米市場と比較して、長期的な機関投資家LPや基金ファンドからの支援が不足しているため、アジアのVCは、LPのエグジットによる圧力を受け、体系的なリスク管理やエグジット戦略よりも、テーマ別の投機的な投資を優先する傾向にあります。その結果、ファンドのライフサイクルは短縮され、市場縮小時のプレッシャーは大きくなります。

「比較すると、欧米のファンドの多くは10年以上の運用期間があり、ファンドガバナンス、投資後の権限委譲、リスクヘッジといったシステム全体が成熟しているため、景気後退期においてもより安定したパフォーマンスを維持できる」。これに対し、ジョシー・リン氏もXでツイートし、各取引所に対し、数億ドル規模の救済ファンドの立ち上げを呼びかけました。もし自力でそれができないのであれば、VCに投資することで、起業家への資金還元の役割を担わせることができるのです。

ジョシー・リン氏はまた、欧米のファンドは人間中心の投資価値を追求する傾向があると述べた。暗号資産業界で長期にわたってプロジェクトを運営し、サイクルを通してプロジェクトの基礎を維持できる創業者は、非常に起業家精神と回復力に富んでいる。しかし、そのような創業者は業界では少数派である。一部の欧米の投資家は成功を収めているものの、暗号資産業界における彼らの投資モデルの成功率は非常に限られている。

さらに、その後の米国ファンドによるプロジェクトの過大評価は、参加している多くのアジア系ファンドに影響を与えました。ファンドサイクルの短縮と短期的なキャッシュリターンへの重点化により、アジア系ファンドは分散化を始めました。ゲームやソーシャルメディアといったリスクの高いセクターに投資するファンドもあれば、セカンダリー市場に積極的に参入するファンドもありました。しかし、どちらのアプローチも、変動の激しいアルトコイン市場でアウトパフォームするのに苦戦し、中には大きな損失を被ったファンドもありました。「アジア系ファンドは非常に忠実で献身的なグループですが、このサイクルで業界は彼らを失望させてしまいました」とジョシー・リン氏は嘆きました。

アンソニー・チュー氏も同様の見解を示しており、欧米のファンドは一般的に規模が大きく資金も潤沢であるため、投資戦略の柔軟性が高く、一方的に上昇する市場環境ではない状況では優れたパフォーマンスを発揮すると述べています。

もう一つの重要な要素は、欧米のプロジェクトは単一の取引所への上場だけに頼るのではなく、より幅広い出口戦略を提供していることです。近年のM&Aブームにおいて、主な買収者は欧米の大手暗号資産企業や金融機関でした。様々な地理的・文化的要因により、アジアの暗号資産プロジェクトはこれらの買収者にとってまだ優先度の高いターゲットにはなっていません。さらに、現在進行中のIPOプロジェクトの大部分は欧米発祥です。

出典: ルートデータ

欧米のVCは、エクイティ・エグジットのチャネルが比較的スムーズなため、投資対象をより多様化させる傾向があります。しかし、多くのアジアのVCは、チーム構成、ファンド構造、エグジットのチャネルといった制約から、エクイティ投資を敬遠する傾向があります。その結果、投資額の10倍、あるいは100倍ものリターンを得られる多くのプロジェクト機会を逃しています。

しかし、アンソニー氏は、トークン投資に重点を置くアジアの仮想通貨VCは前回のサイクル以降、概ね低迷している一方で、株式プロジェクトに投資する一部のアジアのドル建てVCは非常に好調な業績を上げていると強調した。「主流の機関投資家はより忍耐強く、そのパフォーマンスは長期的にしか反映されません。アジアには、革新的な製品の開発に尽力する世界有数の仮想通貨起業家が数多くいます。今後、ますます多くのアジアのプロジェクトが欧米の主流の出口チャネルに参入していくでしょう。また、アジアは優れた初期段階のプロジェクトを支援するために、より多くの長期資金を必要としています。」

ウィル氏は、型破りな視点も示した。アジアのVCのパフォーマンス低迷は、中国の取引所との近さに起因していると彼は考えている。取引所との距離が近いほど、実際にはパフォーマンスが悪化する。彼らは取引所への上場にエグジットの希望を託しているからだ。しかし、このサイクルにおいて、取引所こそが流動性の最大の搾取者なのだ。 「もしこれらのVCが状況をもっと明確に理解していれば、上場を取引所に大きく依存する多くの小規模プロジェクトに投資し、最終的に自らを閉じ込めてしまうのではなく、BNB、OKB、BGBといった取引所トークンを購入すべきだったのです。」

2. VCと業界の変革

危機は変化を生み、仮想通貨VCを取り巻く状況の大きな再編は避けられません。2016年から2018年にかけて第一世代の仮想通貨VCが台頭し、2020年から2021年にかけて第二世代の仮想通貨VCが台頭したとすれば、私たちは第三世代の仮想通貨VCサイクルに突入していると言えるでしょう。

このサイクルでは、前述の米ドル建て株式投資への新たな注力に加え、一部のVCは戦略を転換し、より流動性の高いセカンダリー市場や関連するOTCセクターへの注力へとシフトしています。例えば、LD Capitalは過去1年間でセカンダリー市場への本格的な転換を果たし、ETHやUNIといったトークンで重要なポジションを獲得し、大きな議論と注目を集め、アジアのセカンダリー市場で最も活発なプレーヤーとしての地位を確立しました。

ジョシー・リン氏は、IOSGはプライマリー市場の株式投資と契約投資にさらに注力するだけでなく、これまでの基本的な投資調査能力も拡大していくと述べた。今後は、リスクとリターンのバランスをより良くするために、店頭取引やパッシブ投資の機会、ストラクチャード・プロダクトなどの戦略を検討していく予定だ。

しかしながら、IOSGはプライマリー市場での積極的な活動を継続します。「投資選好に関しては、物語重視のプロジェクトだけに頼るのではなく、実質的な収益、安定したキャッシュフロー、そして明確なユーザーニーズを持つプロジェクトに、より重点的に投資していきます。マクロ流動性が不足する環境下でも、内生的な成長モメンタムを維持できる製品や持続可能なビジネスモデルに投資したいと考えています」とジョシー・リン氏は述べています。

キャッシュフローと収益に関して言えば、今サイクルで最も注目すべきプロジェクトは間違いなくHyperliquidでしょう。DeFillamaのデータによると、過去30日間で1億ドル以上の収益を生み出しています。しかし、HyperliquidはVCからの投資を一度も受けていません。VCに依存しない、コミュニティ主導のプロジェクト開発モデルは、多くのプロジェクトに新たな道を切り開きました。今後、より多くの高品質なプロジェクトがHyperliquidの例に倣い、暗号資産VCの役割はさらに縮小していくのでしょうか?さらに、KOLやコミュニティ資金によるラウンドの増加に伴い、それらはどの程度VCの役割を代替していくのでしょうか?

アンソニー氏は、Perpのような一部のDeFiプロジェクトでは、必要なチーム規模が小さく、収益化の可能性も高いため、Hyperliquidに似たモデルが存続する可能性があると考えています。しかし、他のプロジェクトではそうではないかもしれません。長期的には、VCは暗号資産業界における大規模な開発を推進し、機関投資家の資金と初期段階のプロジェクトを結びつける上で、引き続き重要な力となるでしょう。

Hyperliquidの成功は、主にその製品の自己循環性によるものです。永久契約であるため、収益を生み出し、市場の成長を促進する能力が当然備わっています。しかし、これは「VCフリー」モデルが普遍的に再現できることを意味するものではありません。ほとんどのプロジェクトにおいて、VCは初期段階の製品開発資金、コンプライアンスアドバイザー、そして長期資本の主要な供給源であり続けています。Jocy Lin氏は、あらゆる伝統的なTMTセグメントと業界において、VCと資本の参加がないセクター(AIやヘルスケアなど)は存在せず、VCのない業界は絶対に不健全であると述べています。VCの堀は消滅したわけではなく、資金の提供からリソースと忍耐の提供へと移行したのです。

Jocy Lin氏はまた、次のような統計も共有しました。「トップVCが支援するプロジェクトの3年生存率は40%です。一方、コミュニティ主導のプロジェクトの場合、3年生存率は10%未満です。」

KOLとコミュニティ・ファンディング・ラウンドについて議論したジョシー・リン氏は、その台頭が初期段階の資金調達の構造を大きく変えつつあると考えています。KOLとコミュニティ・ファンディングは、プロジェクトの初期段階における合意形成とコミュニティの勢いの構築に役立ち、特にマーケティングとGTM(市場におけるマーケティングとマーケティングの競争)においてメリットをもたらします。しかし、このモデルの機能は主にナラティブ・コミュニケーションと短期的なユーザー動員に限定されており、プロジェクトの長期的なガバナンス、コンプライアンス、製品戦略、そして組織的拡大へのサポートは限定的です。

現在、アジアの暗号通貨VCはここ数年で最悪の状況に直面しています。内外のエコシステムとナラティブロジックの急速な変化は、VCを様々な軌道へと導いています。名前が歴史の塵と化したVCもあれば、未だに躊躇しているVCもあり、プロジェクトとのより健全で永続的な関係を築く方法を模索するために、すでに抜本的な調整を進めているVCもあります。

しかし、マーケットメーカーと取引所の吸血行為は依然として続いており、Binance Alphaの上場頻度の高さはこの状況をさらに悪化させています。この負の生態系関係から脱却し、出口戦略と投資戦略における突破口を見出すことは、新世代のVCモデルにとって依然として最大の課題の一つとなるでしょう。

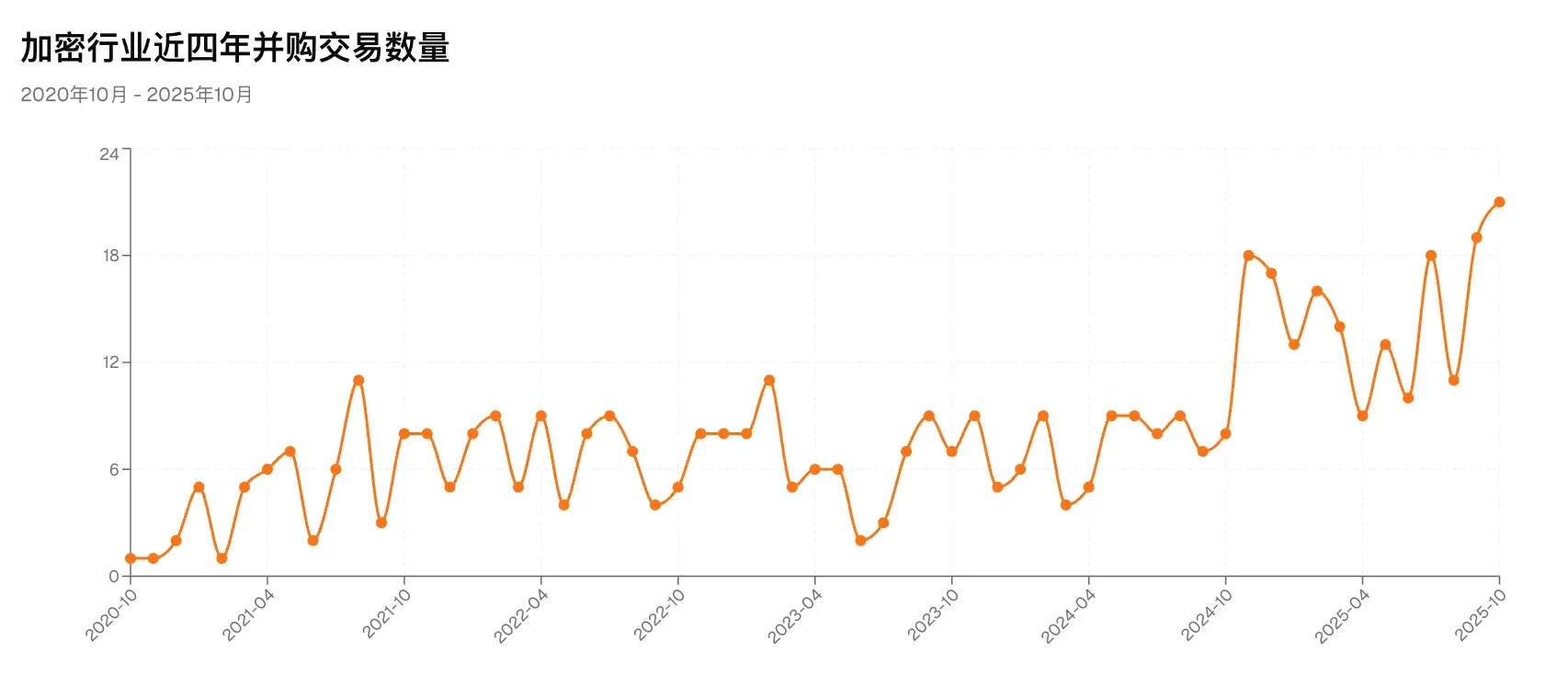

Coinbaseのような仮想通貨大手は、最近、合併・買収(M&A)を大幅に加速させています。RootDataによると、今年最初の10ヶ月間で130件以上の合併・買収(M&A)が発生しました。少なくとも7社の仮想通貨企業が株式を公開し、仮想通貨関連の上場企業(DATを含む)の資金調達総額は164億ドルを超え、いずれも過去最高を記録しました。信頼できる情報筋によると、著名なアジアの伝統的なベンチャーキャピタルファームが、株式投資に特化した独立系ファンドを設立しました。ファンドの運用期間は約10年です。ますます多くのVCが、株式投資市場の「旧来のルール」に従っています。

これはおそらく、市場が VC に新しいサイクルについて送っている最も強力なシグナルの 1 つです。主要な暗号通貨市場にはまだ多くの機会があり、株式投資の黄金期が到来した可能性があります。