S&PはストラテジーにB-の格付けを与えています。なぜ主要DATは機関投資家からジャンク債と見なされているのでしょうか?

- 核心观点:标普首次评级MicroStrategy为B-垃圾级。

- 关键要素:

- 业务过度集中于比特币持仓。

- 存在美元流动性不足风险。

- 风险调整后资本为负值。

- 市场影响:推动机构投资门槛,引发会计标准争议。

- 时效性标注:中期影响

オリジナル | Odaily Planet Daily ( @OdailyChina )

著者|あずま( @azuma_eth )

10月27日(東部時間)、S&P GlobalはBitcoin Treasury Strategy(旧Microstrategy、銘柄コードMSTR)を初めて格付けしました。

恥ずかしいことに、 DAT 分野の絶対的リーダーである Strategy は、発行体信用格付けで B- しか受けていません。つまり、S&P の視点から見ると、Strategy は債務不履行のリスクが極めて高い「ジャンク」なのです。

S&Pとその格付けシステム

S&P、ムーディーズ、フィッチは世界三大格付け機関として知られており、現在、国際金融市場で最も権威のある信用格付け機関の一つとして認められています。

S&Pによると、同社の信用格付けは主に発行体とその債務の信用力に関する将来的な見解を反映しており、通常は発行体の財務上の義務を履行する能力と意思の分析に重点を置いています。信用力には、債務不履行の可能性、潜在的な外部支援、返済優先順位、回収率など、様々な要素が含まれます。

S&P の長期信用格付けは、通常、高から低の順に AAA、AA、A、BBB、BB、B、CCC、CC、C、D の 10 段階に分けられます。AAA と CC 以下を除き、各格付けは「+」または「-」記号を使用して微調整することができ、同じ格付けでも異なる高低レベルを示すことができます。

一般的に、BBB-とBB+という2つのサブグレードが債券の区分線とみなされています。BBB-以上は「投資適格」、BB+以下は「投機的格付け」、より端的に言えば「ジャンク債」に分類されます。

明らかに、Strategy が獲得した B- は、BB+ からはまだ遠いです...

S&P がこの戦略を承認しないのはなぜですか?

S&PはStrategyの格付け記事の中で、B-格付けを付与した理由を詳しく説明した。

S&Pは、ストラテジー社には過度な事業集中、ビットコイン保有比率の高さ、米ドル流動性の不足、そして極めて脆弱なリスク調整後資本といった問題があると指摘しています。同社は資本市場において強固な資金調達能力を有し、資本構成も慎重に管理していますが、上記のマイナス影響を相殺するには不十分です。総合的に判断した結果、S&PはB-の評価を下しました。

S&Pは、ストラテジーのビットコイン戦略が自然な通貨ミスマッチを生み出していると指摘しました。同社は多額のビットコイン(ロングポジション)を保有している一方で、債務と配当金の支払い義務は米ドル建て(ショートポジション)です。ストラテジーは債務の満期、利払い、優先株の配当金を米ドルで支払う義務がありますが、その主要資産はビットコインです。ストラテジーはバランスシート上に一定額の米ドルを保有していますが、これは主にソフトウェア事業の運営費に充てられており、残りの現金はビットコインに投資されています。

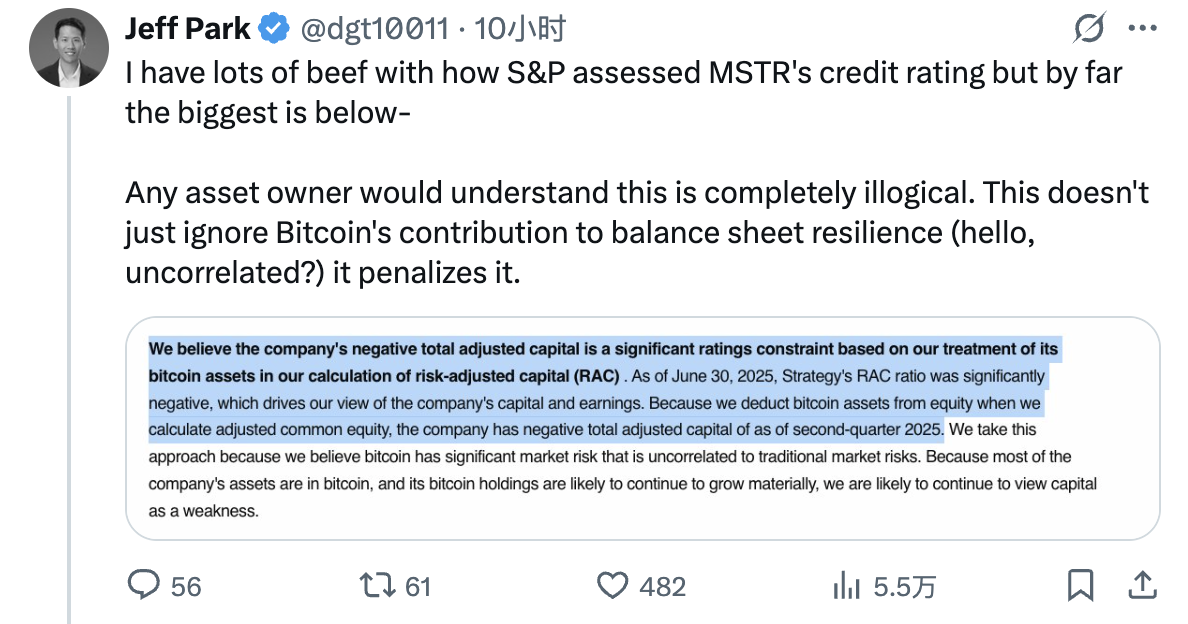

さらに、S&Pのリスク調整後資本(RAC)計算におけるビットコイン資産の取り扱いにより、ストラテジーのRACはマイナスとなり、同社の資本と収益性に対するマイナス評価の重要な要因となりました。S&Pは、ビットコインが従来の市場リスクとは相関しない大きな市場リスクを伴うと考えているため、調整後普通株式の計算においてビットコイン資産を自己資本から控除したと説明しています。ストラテジーの資産の大部分はビットコインであり、その保有量は今後も増加が見込まれることから、資本問題は引き続き同社の大きな弱点となると考えています。

S&Pはまた、ストラテジーの2025年上半期の営業キャッシュフローが3,700万ドルの赤字だったと指摘した。同社の主な利益源は保有ビットコインの価値上昇であるが、これはキャッシュフローを生み出さない。一方、ソフトウェア事業は利益と営業キャッシュフローの両面でほぼ横ばいとなっている。S&Pは、この状況が近い将来に変化する可能性は低いと見ている。

S&Pは格付けの最後に、ストラテジーの格付けを調整する可能性も付け加えた。

今後 12 か月間で、以下の場合には格下げされる可能性があります。

- 資本市場から資本を調達する戦略の能力が阻害される(ビットコインの評価額の大幅な下落によるか、その他の理由によるかを問わず)。

- 当社は、アウト・オブ・ザ・マネー転換社債の満期管理においてリスク増大に直面すると考えています。

今後12ヶ月以内に格付けが引き上げられる可能性は低い。長期的には、以下の状況下で格付けが引き上げられる可能性がある。

- ストラテジー・カンパニーは米ドルの流動性を大幅に改善しました。

- 転換社債の使用を減らす。

- ビットコイン市場が圧力にさらされているときでも、強力な資本市場の資金調達能力を維持することができます。

戦略と市場の反応

S&P による明らかに否定的な格付け結果に関して、Strategy は非常に楽観的です。

ストラテジーの創業者マイケル・セイラー氏は、自身のXアカウントで関連ニュースを惜しみなく転送し、「ストラテジーは、主流の信用格付け機関によって格付けされた初のデジタル資産トレジャリー企業となった」と祝った。

しかし、仮想通貨分野に深く関わっている金融機関の中には、S&Pの格付けに満足していないところもある。

ヴァンエックのデジタル資産調査責任者マシュー・シーゲル氏は、ストラテジーのビジネスモデルは確かにショック(通貨価格の変動)に対して脆弱だが、同社の現在の債務返済能力は問題ではないと述べた。

ビットワイズのコンサルタント、ジェフ・パーク氏の意見はより直接的です。彼は、S&Pのストラテジーに対するRAC計算方法は不合理だと考えています。ストラテジーのコアビジネスは、コインを保有して値上がり益を得ることであり、ビットコイン資産を自己資本から控除する理由はないからです。

つまり、暗号通貨は徐々に伝統的な金融の世界に統合され始めているものの、会計方法や格付け処理などの問題をめぐる摩擦は依然として多く、これらの矛盾が衝突して解決されるまでには、さらに長い時間がかかるだろう。

今、祝うべきことは、デジタル・アセット・トレジャリーが主流の格付け機関への扉を開いたことです。多くの年金基金やその他の機関投資家にとって、格付けの取得は通常、投資市場への参入に不可欠なステップです。ストラテジーは現在「ジャンク」格付けですが、上方修正の可能性は依然として残っており、より多くの新規ファンドを市場へ呼び込む機会となるかもしれません。