流動性が「遮断」されたとき:1011暴落におけるマーケットメーカーの役割を再考する

- 核心观点:做市商通过提供流动性获利并管理风险。

- 关键要素:

- 盈利来源为买卖价差和交易所返佣。

- 通过动态调整报价应对市场波动风险。

- 极端行情下会主动撤回流动性以避险。

- 市场影响:做市商行为直接影响市场流动性和价格稳定性。

- 时效性标注:长期影响

Movemakerの研究員、@BlazingKevin_によるオリジナル記事

暗号資産市場では、トレーダーは2つの典型的な問題にしばしば遭遇します。1つは対象トークンのビッド価格とアスク価格の大幅な乖離、もう1つは大口注文の発注後に価格が急激に変動し、予想価格からの大幅な乖離と高いスリッページコストが生じることです。これらの問題はいずれも、市場流動性の不足という共通の根本要因に起因しています。マーケットメーカーは、この問題に体系的に対処する上で重要な役割を果たしています。

マーケット メーカーの正確な定義は、取引所の注文簿にある資産の現在の市場価格付近で、集中的な買い (Bid) と売り (Ask) の見積もりを継続的かつ同時に提出することを主な業務とする専門的な定量取引会社です。

マーケットメーカーの基本的な機能は、市場に継続的な流動性を提供することです。双方向の気配値を提供することで、マーケットメーカーは売買スプレッドを直接的に縮小し、注文板の厚みを増やします。これにより、他のトレーダーの売買注文がいつでも即座にマッチングされ、効率的かつ公正な取引執行が可能になります。マーケットメーカーは、大量の取引量の中で獲得する小さなスプレッドから利益を得るだけでなく、取引所が流動性提供を奨励するために支払う手数料からも利益を得ています。

10月11日の市場状況は、マーケットメーカーの役割を市場の議論の最前線に押し上げました。価格が劇的に変動すると、重要な疑問が生じます。マーケットメーカーは、受動的にカスケード決済を誘発するのか、それともリスクが高まった際に積極的に流動性オファーを撤回するのか、という疑問です。

同様の状況におけるマーケットメーカーの行動を分析するには、まず彼らの行動の基本原則を理解する必要があります。この記事は、以下の核心的な疑問に体系的に答えることを目指しています。

- マーケットメーカーが利益を上げるために頼っているビジネスモデルは何ですか?

- マーケットメーカーはビジネス目標を達成するためにどのような定量戦略を採用していますか?

- 市場のボラティリティが高まり、潜在的なリスクが出現した場合、マーケットメーカーはどのようなリスク管理メカニズムを発動するのでしょうか?

上記の問題点を明らかにすることで、1011市場におけるマーケットメーカーの行動論理と意思決定の軌跡をより明確に推測できるようになります。

マーケットメーカーの基本的な利益モデル

1.1 コア収益メカニズム:価格差の捕捉と流動性リベート

市場におけるマーケットメーカーの行動を理解するには、まず彼らの根本的な収益源を理解する必要があります。マーケットメーカーは、取引所の注文板に継続的に双方向の気配値を提示します(いわゆる「マーケットメイキング」)。彼らの収益は主に2つの源泉から得られます。それは、ビッド・アスク・スプレッドの獲得と、取引所の流動性供給による手数料収入です。

このメカニズムを説明するために、簡略化された契約注文書分析モデルを構築します。

出典: Movemaker

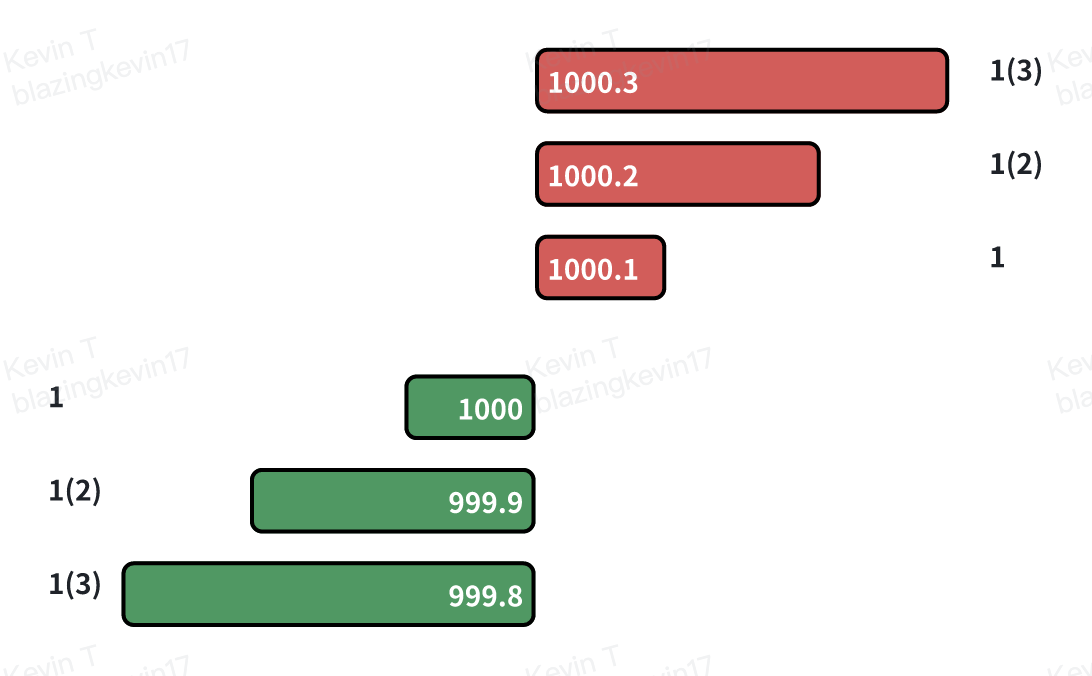

次のような注文分布を持つ注文帳があると仮定します。

- 入札: $1000.0、$999.9、$999.8 などの価格レベルで密集しています。

- 売り: 1000.1 ドル、1000.2 ドル、1000.3 ドルなどの価格レベルで密集しています。

同時に、次の市場パラメータを設定しました。

- 単独取扱手数料:0.02%

- 注文作成手数料:0.01%

- 最小価格増分: $0.1

- 現在のスプレッド: 最良入札価格 ($1000.0) と最良売り値 ($1000.1) の差は $0.1 です。

1.2 取引プロセスと費用便益分析

それでは、完全な取引サイクルを通じてマーケットメーカーの収益プロセスを詳しく見ていきましょう。

ステップ1:マーケットメーカーの買い注文が受動的に執行される(テイカーが売り)

出典: Movemaker

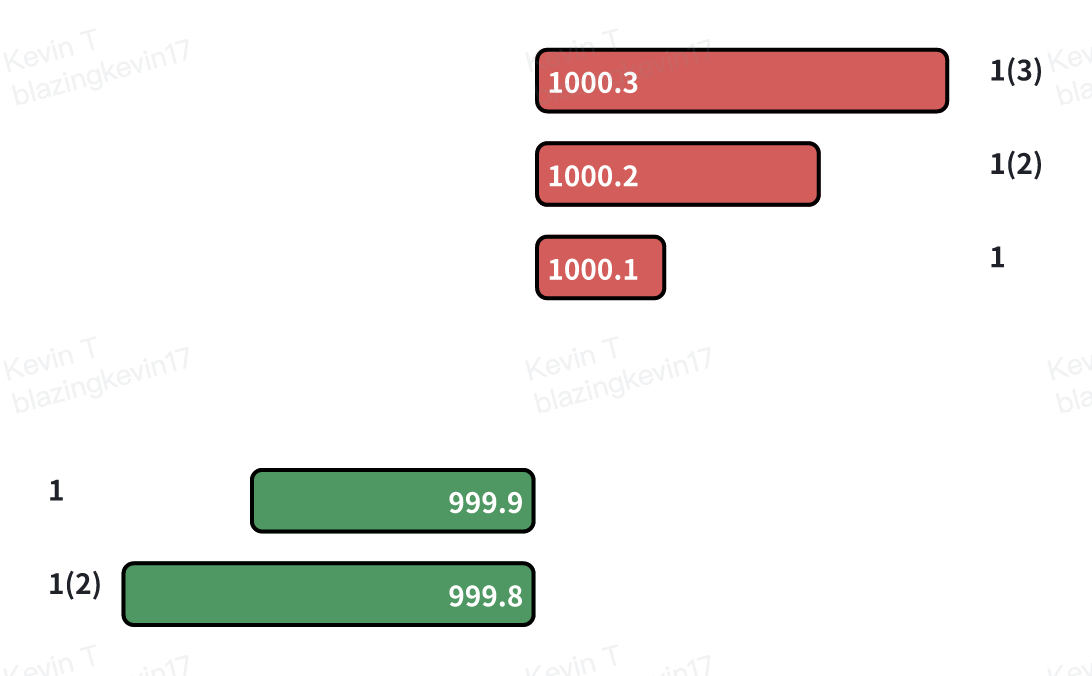

- イベント:トレーダー(テイカー)が市場価格で契約を売却します。この注文は、オーダーブックに記載されている最良の指値買い注文、つまりマーケットメーカーが$1000.0で出した買い注文と一致します。

- 想定コスト: 取引記録から、マーケットメーカーが 1000.0 ドルの価格で 1 つの契約のロング ポジションを確立したようです。

- 実効コスト:しかし、マーケットメーカーは流動性プロバイダー(Maker)として機能しているため、この取引には手数料がかからないだけでなく、取引所から0.01%の手数料を受け取ります。この例では、手数料は$1000.00 * 0.01% = $0.10です。したがって、このロングポジションを確立するためにマーケットメーカーが実際に支払う金額(実効コスト)は、$1000.00(想定コスト) - $0.10(リベート) = $999.90となります。

ステップ2:マーケットメーカーの売り注文が受動的に執行される(テイカーが買い注文を出す)

- イベント:トレーダー(テイカー)が市場価格で1枚の契約を購入します。この注文は、オーダーブックに記載されている最良の指値売り注文、すなわちマーケットメーカーが1000.1ドルで出した売り注文と一致します。これにより、ステップ1でマーケットメーカーが設定したロングポジションが決済されます。

- 想定所得: 取引記録によると、マーケットメーカーは 1,000.1 ドルで売却しました。

- 実効収益:同様に、流動性プロバイダーであるマーケットメーカーは、この売り取引に対してさらに0.01%の手数料を受け取ります。その結果、$1000.1 * 0.01% ≈ $0.1となります。したがって、ポジションのクローズによるマーケットメーカーの実際の流入額(実効収益)は、$1000.1(想定収益)+ $0.1(リベート)= $1000.2となります。

1.3 結論:実質利益の構成

この売買の完全なサイクルを完了すると、マーケットメーカーの取引あたりの総利益は次のようになります。

総収益 = 有効収益 − 有効費用= $1000.2 − $999.9 = $0.3

これは、マーケットメーカーの実質的な利益が、注文板に表示されている0.1ドルの名目スプレッドだけではないことを示しています。実質的な利益は以下の要素から構成されています。

実質利益 = 名目価格差 + 買い注文リベート + 売り注文リベート

0.3ドル=0.1ドル+0.1ドル+0.1ドル

このプロセスを高頻度取引で何度も繰り返し、小さな利益を積み重ねていくモデルは、マーケットメーカービジネスの最も基本的かつ中核的な収益モデルを構成しています。

マーケットメーカーのダイナミック戦略とリスクエクスポージャー

2.1 利益モデルの課題:方向性のある価格変更

前述の基本的な利益モデルは、市場価格が狭いレンジ内で変動するという前提に基づいています。しかし、市場が明確かつ一方的な方向性を持った動きをした場合、このモデルは深刻な問題に直面し、マーケットメーカーは逆選択という中核的なリスクに晒されます。

逆選択とは、新しい情報が市場に流入して資産の公正価値が変化すると、情報に通じたトレーダーがマーケットメーカーによって更新されていない「間違った」価格の見積もりを選択的に執行し、その結果マーケットメーカーにとって不利なポジションを蓄積することを意味します。

2.2 シナリオ分析:価格下落への対応における戦略的選択

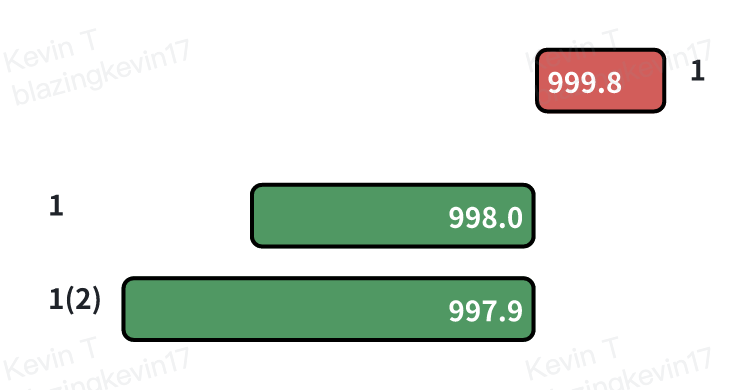

説明のために、前回の分析モデルを引き続き使用し、市場イベントを導入します。資産の適正価格が 1,000 ドルから 998.0 ドルに急落します。

出典: Movemaker

マーケットメーカーが、前回の取引で成立した実効コスト999.9ドルのロング契約を1つだけ保有していると仮定します。マーケットメーカーが何も行動を起こさなければ、1000.0ドル付近の未決済の買い注文は、裁定取引業者にとってリスクのない利益獲得の機会となります。したがって、方向性のある価格変動を検知した場合、マーケットメーカーは直ちに対応し、まず以前の市場価格に近いすべての買い注文をキャンセルする必要があります。

この時点で、マーケット メーカーは主に次の 3 つの選択肢から戦略的な選択を迫られます。

- オプション1:ポジションを即時決済し、損失を確定する。マーケットメーカーは、ロング契約を成行注文で即時売却することを選択できます。取引が998.0ドルで成立した場合、マーケットメーカーには0.02%のテイカー手数料が課されます。

- 損失 = (実効コスト − 出口価格) + テイカー手数料

- 損失 = ($999.9 − $998.0) + ($998.0 × 0.02%) ≈ $1.9 + $0.2 = $2.1

- このオプションの目的は、リスクの露出を迅速に排除することですが、すぐに一定の損失が発生します。

- オプション2:入札価格を調整し、より良い価格を目指す。マーケットメーカーは、売りの入札価格を新しい公正市場価格(例えば998.1ドル)に近づけることができます。売り注文が約定した場合、マーケットメーカーは注文作成者として手数料を受け取ります。

- 損失 = (実効コスト − 終了価格) − 注文リベート

- 損失 = ($999.9 − $998.1) − ($998.1 × 0.01%) ≈ $1.8 − $0.1 = $1.7

- この戦略は、より少ない損失でポジションを終了することを目的としています。

- オプション3:スプレッドを拡大して既存ポジションを管理する。マーケットメーカーは非対称クォート戦略を採用することができます。これは、売り価格を比較的魅力のない水準(図に示す998.8ドル)に調整すると同時に、より低い水準(998.0ドルや997.9ドルなど)で新規買い注文を出す戦略です。この戦略の目的は、その後の取引を通じて既存ポジションの平均コストを管理し、削減することです。

2.3 戦略実行と在庫リスク管理

「単一マーケットメーカー」市場構造を想定すると、マーケットメーカーは絶対的な価格決定力を持つため、当面の損失を回避するためにオプション3を選択する可能性が高い。このオプションでは、売り注文価格(998.8ドル)が適正価格(998.0ドル)よりも大幅に高いため、約定確率は低くなる。逆に、買い注文価格(998.0ドル)は適正価格に近いため、市場の売り手によって約定される可能性が高くなります。

ステップ1: 保有株数を増やして平均コストを下げる

- イベント: マーケットメーカーが出した 998.0 ドルの買い注文が約定しました。

- 新規ポジションの実効コスト:$998.0 - (998.0×0.01%)≈$997.9

- 更新された合計ポジション: マーケット メーカーは現在 2 つのロング契約を保有しており、合計実効コストは $999.9 + $997.9 = $1997.8 です。

- 更新された平均コスト:$1997.8 / 2 = $998.9

ステップ2: 新しいコストに基づいて見積もりを調整する

これらの措置により、マーケットメーカーはロングポジションの損益分岐点を999.9ドルから998.9ドルに引き下げることに成功しました。このコストベースの低下により、マーケットメーカーはより積極的に売りの機会を追求できるようになりました。例えば、売り注文を1.8ドル(999.8ドル - 998.0ドル)から0.8ドル(998.8ドル - 998.0ドル)に大幅に引き下げることで損益分岐点を達成し、同時に買い注文を引き出すためにスプレッドを1.8ドル(999.8ドル - 998.0ドル)から0.8ドル(998.8ドル - 998.0ドル)に大幅に縮小することが可能です。

2.4 戦略の限界とリスクエクスポージャー

しかし、保有株数を増やすことでコストを希薄化するこの戦略には明らかな限界があります。例えば、価格が1,000ドルから900ドルへと下落し続けると、マーケットメーカーは損失が続くにもかかわらず保有株数を増やし続けざるを得なくなり、在庫リスクが劇的に増大します。そうなると、スプレッドの拡大は取引の完全な停止につながり、最終的には大きな損失を出してポジションを決済せざるを得ないという悪循環に陥ります。

そこから、より深い疑問が生まれます。マーケットメーカーはどのようにリスクを定義し、定量化しているのでしょうか?そして、様々なリスクレベルにはどのような中核的な要因が関連しているのでしょうか?これらの疑問に答えることが、極端な市場における彼らの行動を理解する鍵となります。

中核リスク要因と動的戦略策定

マーケットメーカーの収益モデルは、本質的に特定のリスクを引き受ける代わりにリターンを得るというものです。彼らが直面する損失は、主に、彼らの在庫ポジションにとって不利な資産価格の短期的な大幅な変動に起因します。したがって、彼らのリスク管理フレームワークを理解することは、彼らの行動の背後にあるロジックを分析する鍵となります。

3.1 コアリスクの特定と定量化

マーケットメーカーが直面するリスクは、次の 2 つの主要な相互に関連する要因に要約できます。

- 市場のボラティリティ:これが主要なリスク要因です。ボラティリティの上昇は、現在の平均値からの価格乖離の可能性と規模が増大することを意味し、マーケットメーカーの在庫価値を直接脅かします。

- 平均回帰の速度:これは2つ目の重要な要素です。価格が乖離した後に均衡に戻る速度によって、マーケットメーカーが最終的にコストを平準化して利益を得るか、それとも永続的な損失を被るかが決まります。

平均回帰の可能性を判断する上で重要な指標は、取引量です。今年4月22日に公開した私の記事「激化する市場ダイバージェンスのレビュー:上昇相場は反転に転じているのか、それとも下降トレンドの二次分布なのか?」では、注文板におけるビー玉理論について論じました。異なる価格帯の注文は、その数量に基づいて厚さの異なるガラスの層を形成し、変動の激しい市場をビー玉に例えます。注文板上の異なる価格帯の指値注文は、厚さの異なる「流動性吸収層」を持つと見ることができます。

短期的な市場価格変動は、ビー玉のように作用する力と考えることができます。取引量の少ない環境では、この力は弱く、価格は通常、流動性が最も密集した層内の狭い範囲に限定されます。しかし、取引量の多い環境では、この力は強まり、複数の流動性層を貫通するほど強力になります。特に片側市場においては、枯渇した流動性層を瞬時に補充することは困難です。そのため、価格は一方向への動きが持続し、平均回帰の可能性が低下します。したがって、単位時間あたりの取引量は、この力の強さを示す効果的な指標となります。

3.2 市場状況に基づく動的戦略パラメータ化

出典: Movemaker

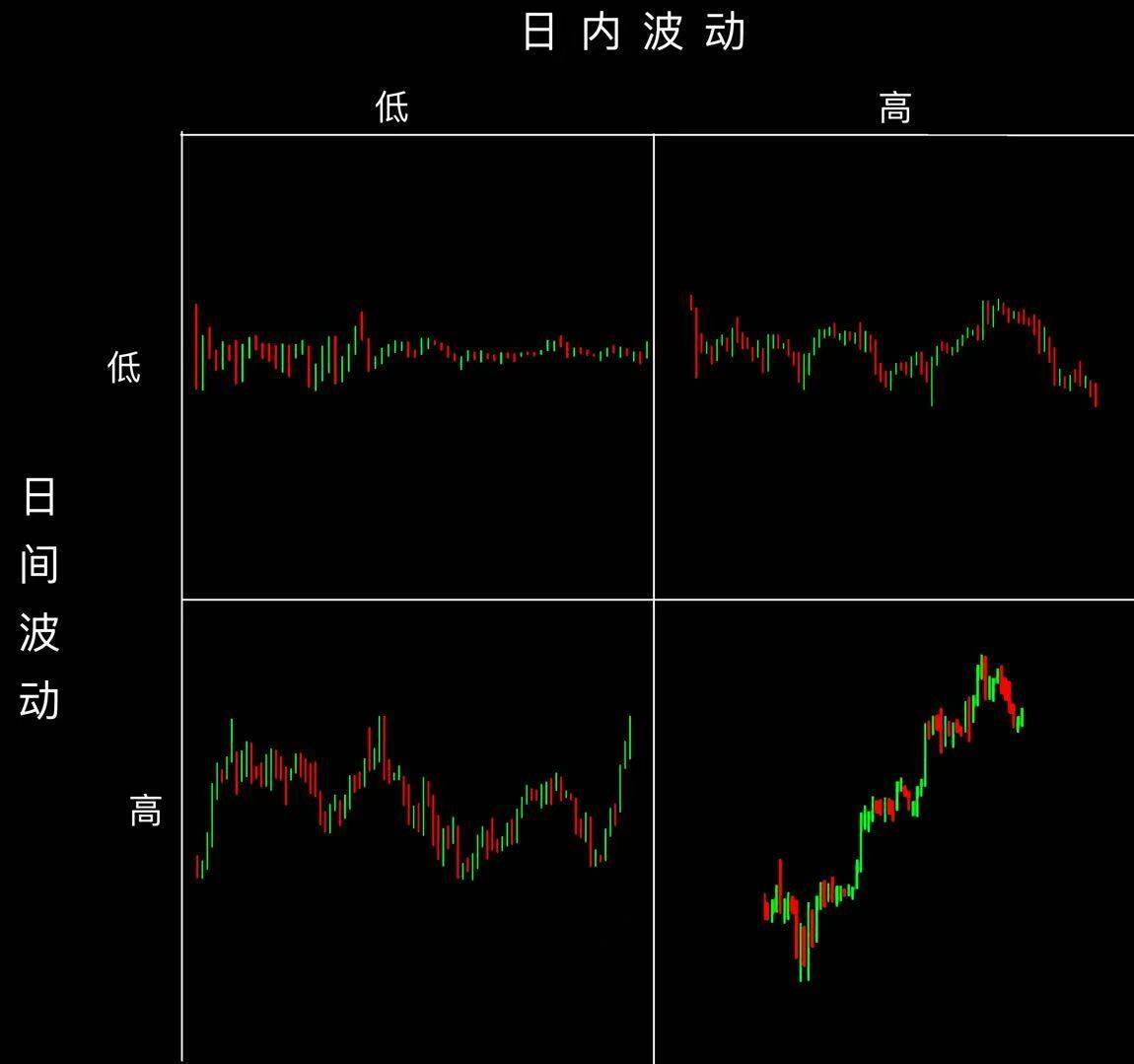

マーケットメーカーは、異なる時間スケール(日中取引 vs. デイトレード)におけるボラティリティのパフォーマンスに基づいて、戦略パラメータを動的に調整し、様々な市場環境に適応します。彼らの基本戦略は、以下の典型的な状態に要約できます。

- 安定した市場では、日中および日々の価格変動が低いため、マーケットメーカーは、低リスク環境で可能な限り多くの取引量を獲得するために、大口注文と狭いスプレッドを使用して、非常に積極的に取引する傾向があります。

- レンジ相場、つまり日中価格のボラティリティは高いものの、日中価格のボラティリティが低い市場では、マーケットメーカーは価格が短期的な平均値に回帰すると確信しています。そのため、利益を最大化するためにスプレッドを拡大する一方で、価格変動時の損失を軽減するのに十分な流動性を確保するために、より大きな注文サイズを維持します。

- トレンド相場では、日中は価格が滑らかに変動する一方で、日中は明確な一方通行のトレンドが見られるため、マーケットメーカーのリスクエクスポージャーは劇的に増大します。この時点で、彼らの戦略は守備的な戦略へと転換します。彼らは極めて狭いスプレッドと小口注文を採用し、流動性を確保するために注文を迅速に執行し、トレンドが反転した場合はストップロス注文で速やかに決済することで、長期的なトレンドとの衝突を避けようとします。

- 極めてボラティリティの高い市場(危機状態)では、日中および日中価格のボラティリティが全般的に上昇するため、マーケットメーカーのリスク管理は極めて重要になります。戦略は極めて保守的になり、スプレッドは大幅に拡大し、注文サイズは少額に抑えられ、在庫リスクを極めて慎重に管理します。このような高リスク環境では、多くの競合企業が撤退する可能性があり、リスクを効果的に管理できるマーケットメーカーに潜在的な機会が生まれます。

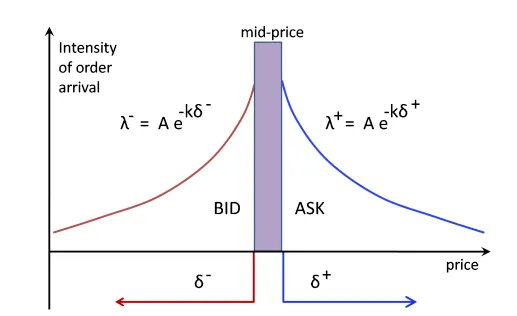

3.3 戦略実行の中核:適正価格の発見とスプレッド設定

市場の状況に関係なく、マーケット メーカー戦略の実行は、公正な価格の決定と最適なスプレッドの設定という2 つの主要なタスクを中心に行われます。

- 公正な価格を決定することは複雑な問題であり、唯一の正解はありません。モデルが誤っている場合、マーケットメーカーの提示価格は、より情報に通じたトレーダーに「食いつぶされ」、損失ポジションを体系的に積み上げてしまうことになります。一般的な基本的なアプローチとしては、複数の取引所から集約されたインデックス価格を使用するか、現在の最良ビッド価格とアスク価格の中間値を採用することが挙げられます。最終的には、採用するモデルに関わらず、マーケットメーカーは提示価格が競争力があり、在庫を効果的に清算できることを保証しなければなりません。長期間にわたり、一方的な大きなポジションを保有することが、大きな損失の主な原因となります。

- 最適なスプレッドを設定することは、公正な価格を見出すことよりもさらに困難です。なぜなら、これは動的な複数当事者間のゲームに関わるからです。スプレッドを過度に縮小しようとすると、「競争均衡の罠」に陥る可能性があります。つまり、最良の提示価格を確保する一方で、利益率が圧迫され、裁定取引業者が価格変動において容易に先手を打たれてしまうのです。そのため、マーケットメーカーはよりインテリジェントな定量的フレームワークを開発する必要があります。

3.4 簡略化された最適スプレッド定量化フレームワーク

その内部ロジックを説明するために、Meduim の著者David Holtが構築した、非常に理想化された仮定の下で最適なスプレッドを導く簡略化されたモデルを引用します。

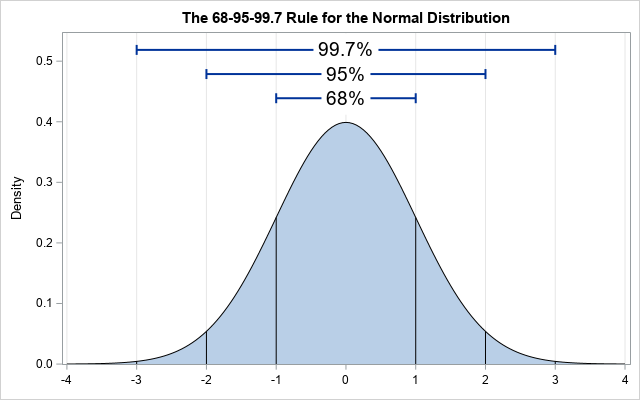

- A. 基本的な前提とボラティリティ計算:市場価格は短期的には正規分布に従うと仮定します。1秒間隔で60秒間のデータをサンプルとして分析します。このサンプルにおける平均仲値に対するマーク価格の標準偏差(σ)は0.4ドルと計算されます。これは、約68%の確率で、次の1秒の価格が[平均-0.4ドル、平均+0.4ドル]の範囲内に収まることを意味します。

出典: Idrees

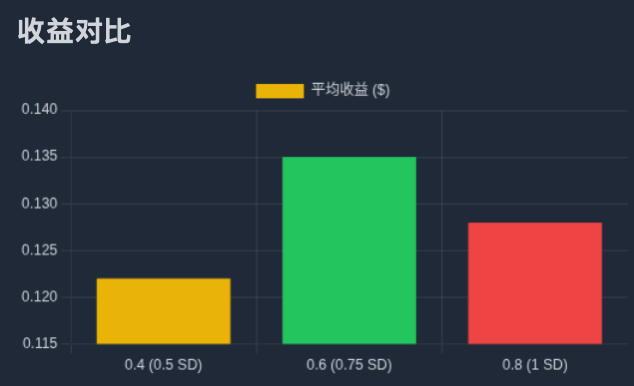

- B. スプレッド、確率、期待収益の相関これに基づいて、異なるスプレッドでの約定確率を推測し、それぞれの期待収益を計算できます。例えば、スプレッドを0.8ドルに設定した場合(つまり、平均値の両側に0.4ドルずつ注文を出す場合)、注文が成立するには価格が少なくとも1標準偏差変動する必要があり、その確率は約32%です。各約定がスプレッドの半分(0.4ドル)を約定すると仮定すると、期間あたりの期待収益は約0.128ドル(32% × 0.4ドル)となります。

出典: 志胡

- C. 最適解の探索:様々なスプレッドを繰り返し計算した結果、スプレッドが0.2ドルの場合、期待収益は約0.08ドル、スプレッドが0.4ドルの場合、期待収益は約0.122ドル、スプレッドが0.6ドルの場合、期待収益は約0.135ドル、スプレッドが0.8ドルの場合、期待収益は約0.128ドルとなることが分かりました。結論として、このモデルでは最適なスプレッドは0.6ドルであり、平均価格から0.3ドル(約0.75σ)離れた価格で注文を出すことで期待収益が最大化されます。

出典: Movemaker

3.5 静的モデルから動的現実へ:マルチタイムフレームリスク管理

上記のモデルの致命的な欠陥は、平均値が一定であるという仮定にあります。現実の市場では、価格平均は時間の経過とともに変動します。そのため、プロのマーケットメーカーは、リスク管理のために、複数の時間枠にわたる階層化された戦略を採用する必要があります。

この戦略の核心は、定量モデルを用いてミクロレベル(秒単位)で最適なスプレッドを設定すると同時に、メソレベル(分単位)とマクロレベル(時間/日単位)で価格平均の変動とボラティリティ構造の変化をモニタリングすることにあります。平均が変動すると、システムは相場レンジ全体の中心軸を動的に再調整し、それに応じて在庫ポジションを調整します。

この階層化モデルは、最終的に一連の動的リスク管理ルールにつながります。

- 秒単位のボラティリティが増大すると、スプレッドを自動的に拡大します。

- 中期的なボラティリティが増大した場合は、個々の注文のサイズを縮小し、注文レベルの数を増やして在庫をより広い価格帯に分散させます。

- 長期トレンドが在庫ポジションと逆の場合には、システムリスクを防ぐために、保留注文のサイズをさらに縮小したり、戦略を一時停止したりするなど、積極的な介入が行われます。

リスク対応メカニズムと高度な戦略

4.1 高頻度マーケットメイキングにおける在庫リスク管理

上記の動的戦略モデルは、高頻度マーケットメイクの範疇に含まれます。このタイプの戦略の中心的な目的は、アルゴリズムを用いて最適な売買価格を設定し、在庫リスクを正確に管理しながら期待利益を最大化することです。

在庫リスクとは、ネットロングまたはネットショートポジションを保有することで生じる、マーケットメーカーが価格変動による損失に晒されるリスクと定義されます。マーケットメーカーが在庫のロングポジションを保有している場合、価格下落による損失のリスクがあり、逆にショートポジションを保有している場合、価格上昇による損失のリスクがあります。このリスクを効果的に管理することは、マーケットメーカーの長期的な存続にとって極めて重要です。

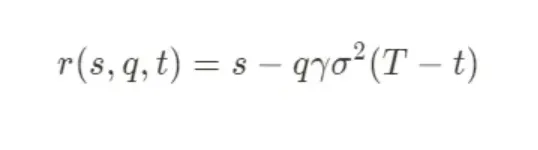

古典的なストイコフモデルなどの専門的な定量モデルは、リスク管理を理解するための数学的枠組みを提供します。このモデルは、動的に調整される「参照価格」を算出することで、在庫リスクを積極的に管理することを目的としています。マーケットメーカーの相対的な提示価格は、静的な市場中点ではなく、この新しい参照価格を中心に変動します。その基本式は以下のとおりです。

各パラメータの意味は次のとおりです。

- r(s,q,t): 動的に調整された参照価格。マーケットメーカーの見積もりのベンチマーク軸です。

- s: 現在の市場中央価格。

- q: 現在の在庫。在庫が多ければプラス、不足であればマイナス。

- γ:リスク回避パラメータ。これはマーケットメーカーが現在のリスク許容度を反映するために設定する重要な変数です。

- σ: 資産のボラティリティ。

- (T−t): 取引サイクルの終了までの残り時間。

このモデルの核となる考え方は、マーケットメーカーの在庫(q)が目標値(通常はゼロ)から乖離した場合、モデルは相場軸を体系的に調整し、在庫を均衡状態に戻す注文の執行を促します。例えば、ロングポジション(q>0)を保有している場合、モデルが計算するr(s,q,t)は市場の中間値sよりも低くなります。これは、マーケットメーカーがビッドとアスクの相場価格を引き下げ、売り注文の魅力を高め、買い注文の魅力を低下させることで、ロングポジションを決済する確率を高めることを意味します。

4.2 リスク回避パラメータ(γ)と最終的な戦略選択

リスク回避パラメータγは、リスク管理システム全体の「調整弁」です。マーケットメーカーは、市場状況(ボラティリティ予想やマクロ経済イベントなど)を総合的に評価し、γの値を動的に調整します。市場が安定しているときはγが低くなる場合があり、価格差から利益を得る積極的な戦略が有利になります。市場リスクが増大すると、γは上昇し、戦略は極めて保守的になります。そのため、リスクエクスポージャーを迅速に削減するために、相場価格は仲値から大きく乖離します。

極端なケース、すなわち市場が最高レベルのリスクを示唆している場合(例:流動性の枯渇、急激な価格乖離)、γは極めて大きくなる可能性があります。このような場合、モデルの最適戦略は市場価格から大きく乖離し、事実上執行不可能な価格を提示する可能性があります。実際には、これは合理的な判断、すなわち制御不能な在庫リスクによる壊滅的な損失を回避するために、流動性を一時的かつ完全に引き揚げるという判断に相当します。

4.3 現実世界における複雑な戦略

最後に、本稿で論じたモデルは、マーケットメーカーの中核となるロジックを単純化した仮定に基づいて示したに過ぎないことを強調しておかなければなりません。現実の競争の激しい市場環境においては、トップクラスのマーケットメーカーは、利益を最大化しリスクを管理するために、はるかに複雑で多層的な戦略を組み合わせています。

これらの高度な戦略には、次のようなものが含まれますが、これらに限定されません。

- ヘッジ戦略:マーケットメーカーは通常、実在庫をリスクにさらしたまま放置しません。その代わりに、デルタ中立、あるいはより複雑なリスクエクスポージャー管理を実現するために、パーペチュアル契約、先物、オプションなどのデリバティブ市場で反対のポジションを構築し、価格変動リスクから他の制御可能なリスク要因へとリスクをシフトします。

- 専門的な執行:特定のシナリオでは、マーケットメーカーの役割は受動的な流動性提供にとどまりません。例えば、プロジェクトのTGE後、マーケットメーカーはTWAP(時間加重平均価格)やVWAP(出来高加重平均価格)などの戦略を通じて、一定期間内に大量のトークンを売却し、大きな利益源となります。

1011レビュー:リスクの誘発とマーケットメーカーの避けられない選択

上記で確立した分析フレームワークに基づき、10月11日の市場ボラティリティを再検証してみましょう。価格が劇的に一方的な動きを見せる場合、マーケットメーカーの内部リスク管理システムが必然的に作動します。このシステムは、複数の要因の組み合わせによって作動する可能性があります。例えば、一定期間内の平均損失が事前に設定された閾値を超える場合、市場取引相手によってネット在庫ポジションが非常に短期間で「埋められる」場合、あるいは在庫上限に達した後、ポジションを効果的に清算できず、システムによる自動ポジション削減プロセスが作動する場合などです。

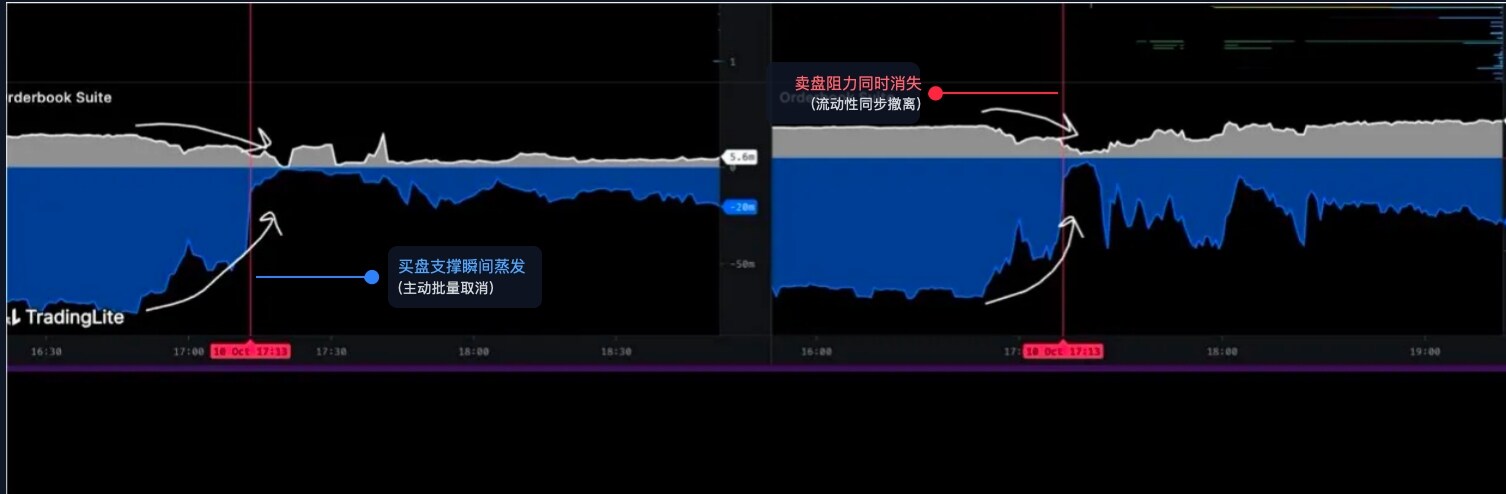

5.1 データ分析:オーダーブックの構造的崩壊

当時の市場の真の状態を理解するには、注文板の微細構造を詳しく調べる必要があります。注文板可視化ツールから取得した以下のチャートがその証拠となります。

(注:分析の厳密さを保つため、このチャートは当時の市場状況を典型的に表したものとしてお考えください)

このグラフは、注文簿の深さが時間の経過とともにどのように変化したかを視覚的に示しています。

- 灰色の領域: 売り流動性を表します。これは、現在の価格を上回る価格で売られるのを待っている指値注文の合計量です。

- 青/黒の領域: 購入流動性、つまり現在の価格より下で購入されるのを待っている指値注文の合計量を表します。

画像内の赤い縦線で示されている午前5 時 13 分というまさにその瞬間に、2 つの異常な同時現象が観察されます。

- 買い支えの瞬間的な消失:チャート下の青い領域に、ほぼ垂直に近い巨大な「崖」が現れています。このパターンは、買い注文が多数の取引によって消費される状況とは全く異なります。後者は、流動性が段階的に徐々に減少していくことを示しています。この均一な垂直消失の唯一の妥当な説明は、大量の指値買い注文が同時に、かつ一括して積極的にキャンセルされたことです。

- 売り抵抗の同時消失:チャート上部の灰色の領域にほぼ同一の「崖」が現れた。同時に多数の指値売り注文が活発に取り消された。

取引業界用語で「流動性撤退」と呼ばれるこの一連の行動は、市場の主要な流動性提供者(主にマーケットメーカー)が極めて短期間のうちにほぼ同時に二者間相場を撤回し、一見流動性の高い市場を極めて脆弱な「流動性の真空」に瞬時に変化させたことを意味します。

5.2 事象の2つの段階:能動的な避難から真空形成まで

したがって、1011 年のクラッシュは、論理的に進行する 2 つの段階に明確に分けることができます。

フェーズ1:積極的かつ体系的なリスク回避の実行

午前5時13分までは、市場はまだ表面的には安定していたかもしれません。しかし、その瞬間、重要なリスクシグナルが発動されました。これは、マクロ経済の速報ニュース、あるいはコアプロトコル(USDe/LSTなど)のオンチェーンリスクモデルが警告を発したことなどが考えられます。

シグナルを受信すると、トップマーケットメーカーのアルゴリズム取引システムは、事前に設定された「緊急ヘッジ手順」を直ちに実行しました。この手順の唯一の目的は、利益目標よりも優先され、可能な限り最短時間で自身の市場リスクエクスポージャーを最小限に抑えることです。

- なぜ買い注文をキャンセルするのか?これは極めて重要な防御策だ。マーケットメーカーのシステムは、前例のない売りが差し迫っていると予測している。もし彼らが買い注文を直ちにキャンセルしなければ、彼らは市場の「最前線」となり、暴落寸前の資産を大量に引き受けざるを得なくなり、壊滅的な在庫損失につながる。

- なぜ売り注文を同時にキャンセルするのでしょうか?これもまた、厳格なリスク管理原則に基づいています。ボラティリティが急上昇しそうな環境では、売り注文を保持することにはリスクが伴います(例えば、価格が急落する前に一時的な上昇「フォールスブレイクアウト」が発生し、売り注文が不利な価格で早期に執行される可能性があります)。機関投資家レベルのリスク管理フレームワークにおいては、市場の予測可能性が回復するまで「すべてのクォートをクリアし、観察モードに入る」という最も安全かつ合理的な選択肢があり、その後、新たな市場状況に基づいて戦略を再展開します。

第2段階:流動性真空の形成と価格の急落

午前5時13分以降、注文板の「崖」が形成されると、市場構造は根本的な質的変化を遂げ、前述の通り「流動性の真空状態」に入りました。

市場価格が1%下落する前であれば、積み上がった買いを消化するためには大量の売り注文が必要になる可能性があります。しかし、下落後は、基盤となるサポート構造がもはや存在しないため、同等、あるいはそれ以上の価格ショックを引き起こすにはごく少数の売り注文で済む可能性があります。

結論は

10月11日の大規模な市場暴落は、チャートが示すように、大手マーケットメーカーによる大規模かつ同時進行的で積極的な流動性引き揚げによって直接的に引き起こされ、増幅されました。彼らは暴落の「犯人」でも仕掛け人でもありませんでしたが、最も効果的な「執行者」であり「増幅者」でした。彼らは合理的かつ自己保存を重視した集団行動を通じて、極めて脆弱な「流動性の真空状態」を作り出し、その後のパニック売り、プロトコル分離圧力、そして最終的には中央集権型取引所の連鎖的な清算につながる条件を整えました。

Movemakerについて

Movemakerは、Aptos Foundationの認可を受け、AnkaaとBlockBoosterによって共同設立された、中国語圏におけるAptosエコシステムの発展を促進する初の公式コミュニティ組織です。中国語圏におけるAptosの公式代表として、Movemakerは開発者、ユーザー、資本、そして数多くのエコシステムパートナーを結びつけることで、多様性に富み、オープンで、繁栄するAptosエコシステムの構築に尽力しています。

免責事項:

この記事/ブログは情報提供のみを目的としており、著者の個人的見解を反映したものであり、必ずしもMovemakerの見解を代表するものではありません。この記事は、(i)投資助言または推奨、(ii)デジタル資産の売買または保有の申し出または勧誘、(iii)財務、会計、法律、または税務に関するアドバイスを提供することを意図したものではありません。ステーブルコインやNFTを含むデジタル資産の保有は、高いリスクを伴い、価格変動が大きく、価値がなくなる可能性があります。ご自身の経済状況に基づき、デジタル資産の取引または保有が適切かどうかを慎重に検討する必要があります。具体的な状況についてご質問がある場合は、法律、税務、または投資アドバイザーにご相談ください。この記事で提供される情報(市場データおよび統計を含む)は、一般的な情報提供のみを目的としています。これらのデータおよびチャートの作成には合理的な注意が払われていますが、そこに含まれる事実上の誤りまたは省略については一切責任を負いません。