暗号資産市場マクロ調査レポート:TACO取引とマクロ分析、そして1011暴落後の市場展望

- 核心观点:加密市场系统性风险加剧,需警惕杠杆与抵押品失效。

- 关键要素:

- 特朗普关税政策引发宏观冲击。

- 过度杠杆与统一账户模式放大风险。

- USDe等核心抵押品脱锚触发崩盘。

- 市场影响:加速去杠杆,赛道再定价,监管趋严。

- 时效性标注:中期影响。

1. 事件の背景と分析

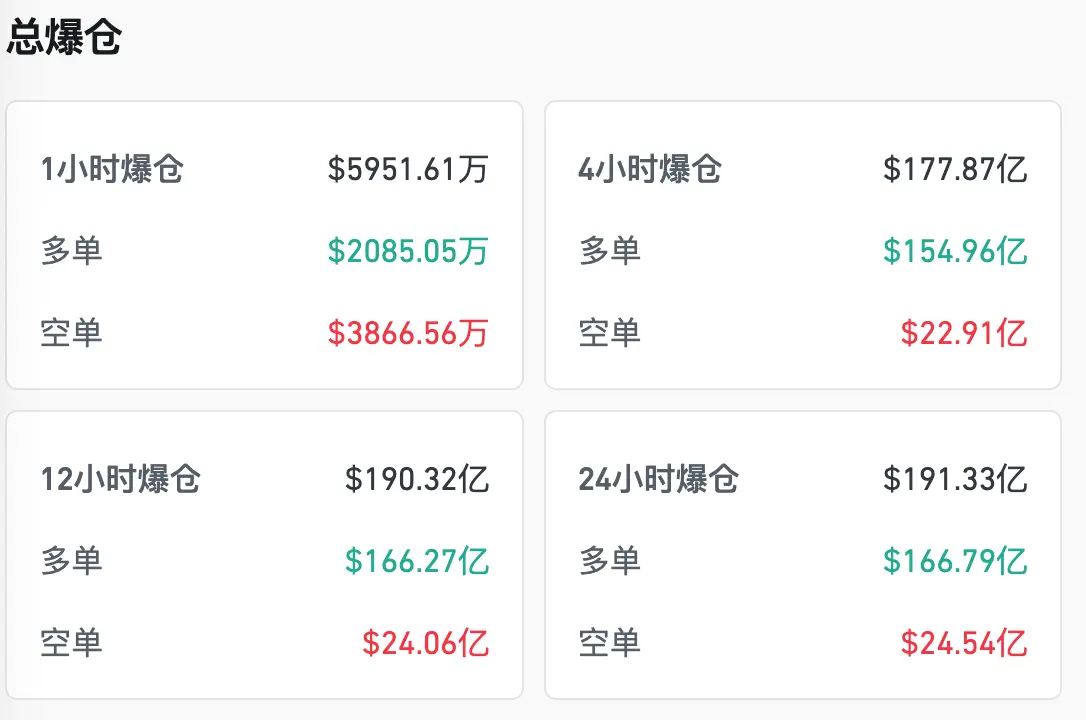

2025年10月11日の市場ショックは、業界で「1011」というニックネームを得ました。190億ドル以上のポジションが清算され、ビットコインが1日で1万5000ドル急落したこの極端な市場変動は、単発の出来事ではありませんでした。むしろ、マクロ経済的・政治的要因、市場構造の脆弱性、そして局所的な誘発メカニズムが複雑に絡み合った結果でした。その複雑さと破壊力は、2008年の世界金融危機におけるリーマン・ブラザーズ危機を彷彿とさせます。以下では、マクロ経済的背景、市場の脆弱性、誘発メカニズム、波及経路、そして清算メカニズムの観点から、この危機の根底にある論理を検証します。グローバルマクロ:トランプ大統領の関税政策と米中貿易摩擦。2025年後半、世界経済はすでに大きな圧力にさらされていました。数度にわたる利上げと財政赤字の拡大を経て、米国の財政持続可能性は厳しい状況にありました。米ドル指数は高止まりし、世界的な流動性が逼迫しました。こうした状況の中、10月10日深夜(米国東部時間)、トランプ大統領は突如、中国からの輸入品すべてに100%の関税を課すと発表しました。これは市場の予想をはるかに上回り、米中貿易摩擦を「構造的摩擦」から「全面的な経済対立」へとエスカレートさせました。この政策は、米中間の「デタント」という市場の幻想を瞬く間に打ち砕きました。アジア太平洋地域の株式市場はまず圧力にさらされ、米国株先物はプレマーケット取引で急落しました。さらに重要なのは、世界的なリスク資産の価格決定ロジックが完全に崩壊したことです。米ドルの流動性とリスク選好度に大きく依存する暗号資産にとって、これは紛れもなくシステミックショックでした。マクロ経済水準は、10月11日の事件の引き金となった「ブラックスワン」と呼ばれる外的ショックを与えたと言えるでしょう。さらに、流動性の逼迫、過剰なレバレッジ、感情的な市場心理といった市場の脆弱性も存在します。しかし、外的ショックが危機へとエスカレートするかどうかは、市場に内在する脆弱性に左右されます。

2025年の暗号資産市場は微妙な局面にあります。第一に、流動性が逼迫しています。FRBのバランスシート縮小と高金利政策は、米ドル資金の不足につながっています。ステーブルコインの発行は減速し、取引所内外の市場間の裁定取引は逼迫し、オンチェーン流動性プールの厚みは大幅に減少しています。第二に、過剰なレバレッジが存在します。BTCが10万ドルを突破し、ETHが時価総額1兆ドルに回帰したことで、市場心理は非常に熱狂的です。永久スワップの未決済建玉は過去最高を記録し、全体的なレバレッジは2021年の強気相場のピークを超えました。さらに、市場心理は過剰になっています。ミームセクターの急上昇とそれに伴う資本の熱狂は、持続的な強気相場への期待に突き動かされ、個人投資家と機関投資家の両方の資金を急増させています。この傾向が反転すれば、壊滅的な打撃となる可能性があります。その結果、市場は長らく「高レバレッジで築かれた砂上の楼閣」であり、わずかなきっかけで崩壊する危険性をはらんでいました。発端はUSDe、wBETH、BNSOLのペッグ解除でした。危機の真の引き金となったのは、3つの主要資産の同時ペッグ解除でした。USDe(過剰担保の新たなステーブルコイン)は、準備資産の一部清算により一時的に0.93ドルを下回り、パニックの連鎖反応を引き起こしました。wBETH(イーサリアムを担保とする流動性の高いデリバティブ)は、流動性不足と清算圧力により、ディスカウントが7%に拡大しました。BNSOLは、クロスチェーンブリッジファンドの引き出しによりペッグ解除された後、ディスカウントが10%近くに達しました。これら3つの資産はいずれも、市場で担保や取引ペアとして頻繁に利用されていました。価格が公正価値から急速に乖離したため、清算エンジンはリスクを誤判断し、担保価値が急落し、マージンコールの連鎖反応をさらに増幅させました。つまり、これらの「中核流動性資産」の破綻が市場の自滅の引き金となったのです。市場崩壊の連鎖:デペッグからマージンコールへ。このインシデントの伝播ロジックは、以下のように要約できます。デペッグが担保に影響を及ぼす → 証拠金不足が清算を誘発する → CEX/DEX取引所が急いで清算・売却する → 価格暴落 → さらなる担保のデペッグが起こり、正のフィードバックループが形成される。特に、ユーザーが資産プールを共有する「統合口座証拠金モデル」においては、USDeやwBETHといった担保価格の急落が口座全体の健全性を直接的に低下させ、大規模かつ非線形的な清算につながる。この欠陥が、1011インシデントにおける最も重大な構造的リスクポイントとなった。CEXとDEXの清算メカニズムは異なる。中央集権型取引所(CEX)は、自動ポジションデレバレッジ(ADL)と強制清算メカニズムを採用することが多い。証拠金が不足すると、システムは強制的に清算を行う。これは、ボラティリティが高い時期に「群衆の暴走」を悪化させることが多い。BinanceとOKXは、ユーザー集中度が高いため、清算量が非常に大きい。分散型取引所(DEX)は、オンチェーンの透明性を確保するスマートコントラクト決済を採用することが多い。しかし、オンチェーン決済速度の限界、価格スリッページ、ガスの混雑により清算効率が制限され、一部のポジションが即時清算できず、価格をさらに歪めてしまう。1011インシデントでは、CEXとDEXの清算メカニズムが重複していたため、「二重の群衆の暴走」が発生した。担保リスク:クロスマージンモデルの致命的な欠陥。近年、暗号資産市場で人気を博している「担保共有クロスマージン」モデルは、本来、異なる資産で証拠金を共有することで資本効率を向上させることを目的としていた。しかし、極端なケースでは、このモデルはリスクを増幅させる可能性がある。USDeとwBETHの割引により口座残高が減少し、証拠金比率が低下し、強制清算の連鎖を引き起こす。強制的な清算売り圧力は担保価格をさらに押し下げます。この正のフィードバックループは、小規模な担保のデカップリングを引き起こし、急速にシステム全体の清算へとエスカレートする可能性があります。

10月11日の事件は、単一のブラックスワンイベントではなく、マクロ経済ショック、レバレッジの脆弱性、担保の破綻、そして清算システムの欠陥が複雑に絡み合った結果でした。トランプ大統領の関税政策が引き金となり、過剰な市場レバレッジと統合口座モデルが起爆剤となりました。USDe、wBETH、BNSOLのペッグ解除が直接的な引き金となり、CEX/DEXの清算メカニズムが崩壊を加速させる増幅装置として機能しました。この危機は、厳しい現実を露呈しています。暗号資産市場は「独立したリスク資産プール」から、世界的なマクロ経済と地政学と深く結びついた複雑なシステムへと進化したのです。このような状況下では、いかなる外部ショックもレバレッジと担保構造を通じて連鎖反応を引き起こし、最終的には「リーマン・ブラザーズ」のような流動性崩壊につながる可能性があります。

II. 歴史的比較と分析

2020年3月12日、新型コロナウイルス感染症(COVID-19)のパンデミック拡大と原油価格の急落を受け、世界の資本市場は歴史的なパニックに陥り、COVID-19流動性危機の「仮想通貨リーマン・モーメント」に突入しました。米国株式市場ではサーキットブレーカーが発動され、米ドルの流動性は極めて逼迫しました。安全資産への需要が高まり、あらゆる高リスク資産が売り込まれました。ビットコインは1日で約8,000ドルから4,000ドルを割り込み、50%以上の下落を記録し、「仮想通貨リーマン・モーメント」と広く表現されました。3月12日事件は、マクロ的な流動性ショックが仮想通貨市場に波及したものでした。ドル不足により投資家は非中核資産を売却し、ステーブルコインの取引はますます困難になりました。当時、市場インフラは脆弱で、DeFiセクターはまだ規模が小さく、清算は主にBitMEXのような中央集権型取引所に集中していました。レバレッジファンドは清算を余儀なくされ、オンチェーン担保資産も取り付け騒ぎに見舞われました。しかし、市場全体はまだ初期段階にあり、危機は深刻ではあったものの、主に単一の外部マクロショックがレバレッジ清算によって増幅された結果でした。2021年に入り、ビットコインは6万ドルを突破し、市場センチメントは熱狂的でした。5月には、中国政府がマイニング産業を規制し、取引を取り締まるための一連の政策を発表しました。米国証券取引委員会(SEC)による取引プラットフォームのコンプライアンス審査と相まって、暗号資産市場は大きな規制圧力に直面しました。過剰なレバレッジと過剰な楽観主義の中、5,000億ドル以上の時価総額が1日で蒸発し、ビットコイン価格は約3万ドルまで急落しました。519(9月19日)の出来事は、政策と市場内部の脆弱性の組み合わせによって特徴づけられました。一方では、主要な鉱業・取引国である中国が規制を強化し、BTCネットワークの計算能力と市場の信頼を直接的に弱体化させました。他方では、永久スワップの高建玉が急速な清算につながりました。3月12日の出来事と比較すると、519の出来事の引き金は政策リスクと構造リスクの組み合わせである可能性が高く、暗号資産市場が主流へと移行する中で、もはや規制と政策の変動から逃れられないことを示しています。2025年10月11日の「1011大虐殺」は、マクロ経済のボラティリティ、レバレッジ、担保のデカップリングといった複雑なシステム的瞬間を象徴するものでした。1日で190億ドルを超える清算が発生し、ビットコインは11万7000ドルから10万1800ドルへと急落しました。3月12日と5月19日と比較すると、10月11日の複雑さとシステム的特徴はさらに顕著です。まず、マクロレベルでは、トランプ大統領による中国への一律100%関税の発動は、地政学的摩擦を経済対立へと直接エスカレートさせ、米ドル高とリスク資産全般への圧力を引き起こしました。影響は3月12日と類似していましたが、背景にあったのはもはやパンデミックというブラックスワンではなく、政治経済のダイナミクスから生じる予測可能な対立でした。第二に、市場の脆弱性です。レバレッジ比率は再び過去最高に達し、BTCとETHは高値圏で推移し、ミームブームは過剰な楽観主義を助長しました。一方で、FRBのバランスシート縮小とステーブルコインの拡大鈍化により、流動性は著しく不足しました。この環境は5月19日の状況、つまり楽観主義と構造的な脆弱性が組み合わさった状況と似ていますが、より深刻なレベルにあります。第三に、トリガーメカニズム:USDe、wBETH、BNSOLという3つのコア担保資産の同時デペッグは、10月11日の唯一の「内部トリガー」でした。これらの資産は担保として、また取引ペアの基盤として機能しており、その価格が公正価値から乖離した場合、証拠金システム全体が崩壊します。これは312年と519年には発生しなかった状況であり、担保リスクが新たなシステム上の弱点となっていることを示しています。

3つの危機の類似点はすべて、暗号資産市場特有の「高いレバレッジ、脆弱な流動性、そして清算」というロジックを反映しています。外部ショック(3月12日のパンデミック、5月19日の規制強化、10月11日の関税)が引き金となり、内部レバレッジと流動性不足が増幅要因となりました。いずれの危機も、日々40%を超える急激な変動を伴い、巨額のマージンコールが発生し、市場の信頼に深刻な打撃を与えました。3つの危機の相違点は、3月12日の危機は単一のマクロ経済ショックであり、市場規模が小さく、オンチェーンへの影響も限定的だったのに対し、5月19日の危機は規制とレバレッジが組み合わさり、政策変数が市場に直接影響を与えた点です。10月11日の危機は、マクロ経済要因、レバレッジ、担保のデカップリングが組み合わさり、危機が外部からコア資産へと波及し、システムの複雑性の進化を反映している点です。言い換えれば、危機の連鎖は長くなり続けています。単一のマクロ経済ショックから累積的な政策の影響、そしてシステム内の中核資産の自己崩壊へと至るのです。3つの歴史的な暴落は、暗号資産市場リスクの進化、すなわち限界資産からシステム全体の連鎖へと発展していることを明らかにしています。2020年3月12日の暴落は主に外的ショックでしたが、2025年10月11日の暴落は世界的なマクロ経済および地政学的要因と密接に結びついており、暗号資産市場はもはや「独立したリスクプール」ではなくなりました。単一のレバレッジから担保連鎖へ:初期の危機は主に過剰な契約レバレッジに起因していましたが、現在では担保資産自体の安定性の問題へと発展しています。USDe、wBETH、BNSOLのアンペッグ化は典型的な例です。外的増幅から内的自己破壊へ:3月12日は主にマクロ的な売り圧力に依存していましたが、5月19日は規制とレバレッジの組み合わせでした。10月11日は、市場が内的自己破壊の連鎖を形成していることを示しています。インフラのギャップと制度的制約:統合口座の証拠金モデルは、極端な市場環境においてリスクを増幅させます。CEX/DEXの清算と市場への殺到の加速という複合的な影響は、現在の市場制度設計が依然として効率性を重視しており、リスク軽減メカニズムが著しく不十分であることを示しています。3月12日、5月19日、そして10月11日の3つの危機は、わずか5年の間に暗号資産市場が「周辺資産」から「システム的に連動した」存在へと進化するのを目の当たりにしました。3月12日はマクロ流動性ショックの致命的な危険性を明らかにし、5月19日は政策とレバレッジの諸刃の剣を露呈し、10月11日は担保の破綻と構造的リスクの本格的な発生を初めて示しました。今後、暗号資産市場のシステミックリスクはさらに複雑化するでしょう。一方で、米ドルの流動性と地政学的ダイナミクスへの依存度が高いことから、暗号資産市場は世界金融システムにおいて「非常に敏感なノード」となっています。一方、高い内部レバレッジ、クロスアセット担保、そして統一マージンモデルは、危機時に急激な崩壊を招く可能性を秘めています。規制当局にとって、暗号資産市場はもはや「影の資産プール」ではなく、システミックリスクの潜在的な発生源となっています。投資家にとって、それぞれの暴落はリスク認識の進化における重要な節目となります。10月11日の事件の重要性は、暗号資産市場におけるリーマン・ブラザーズの危機がもはや単なる比喩ではなく、現実のものとなり得るということです。

3. トラック影響分析:1011事件後の暗号通貨市場の価格変動

ミーム市場:熱狂から衰退へ、FOMO後の幻滅。ミームセクターは、2025年前半において最も有望なセクターと言えるでしょう。ドージコインと柴犬のレガシーに加え、新興の中国ミームの人気が相まって、ミームは若いユーザーや個人投資家のハブとなりました。FOMOに後押しされ、個々のコインの1日あたりの取引量は数十億ドルを超え、中央集権型取引所と分散型取引所(CEX)の両方で取引量の主な源泉となりました。しかし、10月11日の事件後、ミームコインの構造的な弱点が露呈しました。流動性の集中:主要取引所と単一の流動性プールへの過度の依存は、市場パニック時に大幅な価格下落をもたらしました。基盤となる価値の欠如:ミームコインの評価は、ソーシャルナラティブと短期的な取引量に大きく依存していたため、システム全体の流動性不足の影響を受けやすかったのです。資金調達効果は一時的なもので、個人投資家は撤退し、機関投資家は現金化を行い、短期的な「幻滅」につながりました。ミームセクターの「トラフィック-価格-資金調達」という閉ループは、マクロ経済ショックによってもはや維持できなくなったと言えるでしょう。伝統的な資産とは異なり、ミームの脆弱性は検証可能なキャッシュフローや担保の欠如に起因しており、暴落時に最も大きな損失を被ったセクターの一つとなりました。ミームは投機的な資産であるだけでなく、若い世代の投資家にとって「社会的表現」の一形態でもあります。その爆発的な成長は、集団心理、アイデンティティ、そしてインターネットのサブカルチャーを反映しています。しかし、今日の高度に中央集権化された金融の世界では、ミームの寿命は短く、資本の反発を受けやすくなっています。10.11事件以降、ミームの短期的な物語は事実上崩壊し、将来的には「ロングテールの文化コイン」や「ブランドミーム」といったニッチな存在に戻る可能性があります。

DATトラック:デジタル資産トレジャリーの再価格設定。代表的な3つの事例として、債券発行を通じてビットコイン保有量を増やし続け、「単一通貨トレジャリーモデル」を体現するMicroStrategy(MSTR)、Solanaトレジャリー資産運用に注力し、エコシステム統合を重視するForward、そしてヘルスケア関連事業から「Solanaトレジャリープラットフォーム」へと転換し、ステーキング収入とエコシステム連携を通じてキャッシュフローを生み出すHeliusが挙げられる。DATモデルの中核は、暗号資産を「準準備金」として保有し、ステーキング、再ステーキング、DeFi戦略を通じてキャッシュフローを生み出すことである。強気相場では、このモデルは「暗号資産クローズドエンドファンド」と同様に、NAVプレミアムを生み出す可能性がある。10月11日の事件後、DAT企業に対する市場の価格設定ロジックは急速に縮小した。資産価値の下落とBTC/ETHをはじめとする通貨の価格急落は、DATの純資産価値(NAV)を直接的に押し下げた。直接的な影響は次のとおりです。1. プレミアムの消失:市場におけるmNAV(時価総額/NAV)の以前のプレミアムは、事業拡大とキャッシュフローへの期待から生じたものでしたが、このプレミアムは危機後すぐに元に戻り、一部の小規模DATは割安で取引されています。2. 流動性の乖離:MSTRのような大企業は資金調達能力とブランドプレミアムを有していますが、小規模DATは流動性に乏しく、株価の大幅な変動につながっています。3. 大企業と中小企業:流動性の違い。大企業(MSTRなど)は、セカンダリー市場での発行や債券による資金調達を通じて財源を拡大することができ、高いリスク耐性を示しています。中小企業(ForwardやHeliusなど)は、資金調達手段を欠き、トークン発行と収益の再ステーキングに依存しています。システミックショックが発生した場合、キャッシュフローと信頼の両方が損なわれます。モデルの持続可能性とETFの代替効果。DATは、ETFや従来の資産運用ツールからの長期的な競争圧力に直面しています。 BTCおよびETHスポットETFが成熟するにつれ、投資家は低手数料でコンプライアンス遵守のチャネルを通じて暗号資産へのエクスポージャーを獲得できるようになり、DATが提供するプレミアムは圧縮される。その将来的な価値は、DeFi/リステーキングを通じて超過収益を生み出せるかどうか、パブリックチェーンへのバインディングといったエコシステムシナジーを実現できるかどうか、そして「暗号資産運用会社」へと変貌を遂げられるかどうかにかかっている。

Perp DEXトラック:契約市場の様相を一変させる。ハイパーリキッドETH-USDT清算事件では、1011番目のハイパーリキッドETH-USDT契約で大規模な清算が発生し、短期的な流動性不足と価格乖離を引き起こしました。この事件は、極端な市場状況におけるオンチェーン契約市場の流動性の脆弱性を明らかにしました。マーケットメーカーが資金を引き揚げ、急激な深度低下を引き起こしました。清算メカニズムはオラクルとオンチェーン価格に依存しており、その応答性はブロック確認によって制約されています。ユーザーの証拠金が不足している場合、強制清算は非効率的であり、追加の損失につながります。自動清算メカニズムと資金調達率は過去最低を記録しました。分散型契約プラットフォームは、マージンコールを防ぐために自動清算(ADL)を使用することがよくありますが、極端な市場状況では、ADLによって一般ユーザーがポジションを縮小せざるを得なくなり、二次市場のボラティリティにつながる可能性があります。さらに、1011事件の後、資金調達率は数年ぶりの低水準に落ち込み、レバレッジ需要の大幅な抑制と市場活動の低下を示している。オンチェーン対中央集権型:回復力の違い:中央集権型取引所(CEX):流動性とマッチング効率が高いが、リスクはユーザーの集中にある。システム的な群衆の暴走が発生した場合、その規模は甚大になる可能性がある。分散型取引所(DEX):高い透明性を提供するが、極端な市場状況ではブロックスループットとガス料金によって制限されるため、回復力が低くなる。この事件は、Perp DEXが効率性とセキュリティの矛盾をまだ解決しておらず、極端な市場状況ではそのパフォーマンスがCEXを下回り、市場の弱点になっていることを示しています。将来は契約市場の状況を再形成するでしょう。今後は、次のトレンドが現れると思われます:CEXが引き続き優位に立つ:流動性とスピードの利点を活かして、CEXが主戦場であり続けるDEX はイノベーションを追求します: オフチェーン マッチング、オンチェーン決済、クロスチェーン マージンによる回復力の向上。ハイブリッド モデルの台頭: 一部の新しいプラットフォームは、効率性と透明性のバランスを取りながら、ハイブリッド CEX-DEX 構造を採用する可能性があります。規制圧力の高まり: 10 月 11 日の事件以降、契約市場の清算チェーンが精査され、レバレッジ制限がさらに厳しくなる可能性があります。

主要3セクターの価格再調整ロジック:Memeセクター:熱狂から衰退へ。将来はニッチな文化とブランドに戻る可能性があり、市場全体の流動性センターの再構築は困難になるだろう。DATセクター:プレミアムロジックは圧縮され、大企業はリスク許容度が高く、中小企業はより脆弱である。ETFは長期的な代替競争相手となるだろう。Perp DEXセクター:極端な市場環境は流動性と効率性の欠陥を露呈させた。CEXとの競争を困難にし続けるためには、今後の技術革新と制度改革が求められる。10月11日の事件は市場の清算だけでなく、セクターの価格再調整の出発点でもあった。Memeはバブルの支えを失い、DATは合理的評価の時期に入り、Perp DEXは再構築の課題に直面している。暗号資産市場の次のラウンドの拡大は、より複雑な制度的・規制的枠組みの中で必然的に行われることが予測され、10月11日はこの転換期における重要な節目となるだろう。

IV. 投資見通しとリスク警告

10月11日の事件は、暗号資産市場の集団的行動パターンを改めて浮き彫りにした。上昇相場では、レバレッジ利用が指数関数的に増加する傾向があり、機関投資家と個人投資家の両方が短期的な超過収益の獲得を目指して資本効率を最大化しようとする傾向がある。しかし、外部ショックが発生すると、過度なレバレッジ集中は市場を脆弱にする。データによると、10月11日の前の週には、BTCとETHの無期限契約の建玉(OI)が過去最高に近づき、資金調達率は極めて高い水準に達した。価格が急落するにつれ、マージンコールは数時間で190億ドルに達し、典型的な「群衆暴走」を引き起こした。市場の期待が逆転すると、投資家は急いでポジションを清算して逃げ出し、価格暴落を悪化させた。この事件中に市場で白熱した議論を引き起こした「TACO」(トランプ氏の政策シグナルに基づく事前価格設定と投機)は、本質的にはトランプ大統領の政策シグナルに基づく事前価格設定と投機であった。市場は概して、トランプ大統領が過激な言辞と政策変更によって価格変動を引き起こし、間接的に市場の期待を操作することに長けていると考えている。一部のファンドは、大統領のニュースが発表される前に空売りポジションを保有し、非対称的な市場ダイナミクスを生み出した。一方にはレバレッジの高い個人投資家と市場の利益を狙う投資家がおり、もう一方には「先読み取引」を行う賢い投資家がいた。この政治的シグナルに基づく裁定取引は、市場センチメントと不合理なボラティリティを悪化させた。

投資家の階層化:旧時代の「希望戦略」vs. 新時代の「ナラティブ・アービトラージ」。10月11日の事件は、投資家構造の相違を浮き彫りにした。旧時代の投資家は依然として「希望戦略」、すなわちマクロ流動性や半減期サイクルによる価格上昇を信じて長期保有に頼っており、市場構造リスクへの理解が欠如していた。一方、新時代の投資家は「ナラティブ・アービトラージ」に長けており、政策ニュース、マクロシグナル、あるいはオンチェーン上の資本フローのダイナミクスを活用してポジションを迅速に切り替え、短期的なリスクリターン比率を追求している。この階層化は、極端な市場環境において中立的なサポートの欠如につながる。過度に楽観的な長期投資家が受動的に損失を負担するか、高頻度裁定ファンドが短期的な変動を支配し、市場全体のボラティリティを悪化させるかのどちらかである。 10月11日の事件は、暗号資産市場が高度に金融化されており、マクロ環境から独立して存在できないことをさらに示しています。連邦準備制度理事会(FRB)の金利決定、米ドルの流動性状況、そして米中間の地政学的摩擦は、暗号資産の価格形成ロジックをリアルタイムで形作ります。規制の観点から、世界各国は3つの主要な懸念事項への対応を開始しています。不十分な透明性:ステーブルコインやデリバティブにおける担保資産の開示が限定的であることは、容易に信頼危機につながる可能性があります。ユーザー保護のギャップ:不透明なレバレッジと清算メカニズムは、個人投資家を非対称リスクにさらします。金融安定性リスク:暗号資産市場の連鎖的な影響は、既に米国株式市場、さらには商品市場にも波及効果をもたらしています。今後の規制は、透明性の向上、ユーザーの権利保護、そして伝統的金融との統合のための安定した枠組みの構築に重点を置くと予想されます。短期的には、市場はデレバレッジの段階に入るでしょう。資金調達率はマイナス領域に落ち込み、長期的なモメンタムの大幅な低下を示しています。レバレッジ削減後、BTCとETHは主要なサポートレベルで徐々に安定し、市場のボラティリティは高水準を維持しつつも収束に向かう可能性があります。ミームコインなどの高リスク資産の回復余地は限られていますが、安定したキャッシュフローを持つ担保付きデリバティブやステーブルコインは、回復期における安全資産として機能する可能性があります。市場の回復ペースは、取引所におけるレバレッジの吸収速度と、マクロ経済環境の限界的な改善の有無という2つの要因に依存します。FRBの流動性は暗号資産市場と高い相関関係にあります。過去2年間で、FRBの流動性と暗号資産市場価格の相関関係は大幅に高まっています。米ドルの流動性が逼迫すると、ステーブルコインの発行が減速し、オンチェーン資金プールの厚みが減少し、市場のキャリーキャパシティが直接的に低下します。逆に、流動性が低下したり、金利のピークアウト期待が高まったりすると、暗号資産市場が先に回復する傾向があります。したがって、今後数ヶ月の市場見通しは、年末までのFRBの政策方針に大きく左右されるでしょう。利上げサイクルが本当に終われば、市場は段階的に回復する可能性がある。しかし、米ドルが強いままであれば、リスク資産は引き続き圧迫されるだろう。

規制動向:透明性、利用者保護、金融安定の枠組み。各国における規制上の優先事項には、ステーブルコイン準備金の透明性(「シャドーバンキング」を回避するための資産構成の開示義務付け)、レバレッジおよび決済メカニズムの規制(合理的なレバレッジ限度額の設定とリスク管理バッファーの増強)、システミックリスク・ファイアウォール(仮想通貨リスクが銀行システムへ波及するのを防ぐための市場横断的なリスク監視体制の確立など)が含まれる。投資家にとって、規制は短期的な不確実性をもたらす可能性があるが、長期的にはシステミックリスクの軽減と機関投資家の信頼向上に役立つだろう。今後数ヶ月のリスクと機会:リスク:米中貿易摩擦の継続的な激化によるリスク資産への更なる影響。ステーブルコインまたはデリバティブの部分的なデカップリングの再燃による市場パニックの誘発。連邦準備制度理事会(FRB)がタカ派的な姿勢を維持した場合、資金調達環境の悪化が仮想通貨の価格を押し下げる。機会:高品質の担保付きデリバティブ(LSTや担保権再設定契約など)は、安全資産としての需要の恩恵を受ける可能性がある。ステーブルコインの規制遵守プロセスは、機関投資家による長期的な資金調達の増加とコンプライアンス遵守をもたらすでしょう。高品質なパブリックブロックチェーンとDeFiの優良銘柄は、評価調整後、中長期的な投資価値を提供します。10月11日の暴落は、暗号資産市場全体にとって警鐘となり、暗号資産が世界的な金融ロジックに深く根ざしていることを投資家に改めて認識させました。過剰なレバレッジと群集心理は、極端な市場環境においてリスクを増幅させるでしょう。今後数ヶ月間の市場の回復軌道は、レバレッジ解消の進捗とマクロ経済政策の転換に左右されるでしょう。規制の動向も、透明性と金融安定性の枠組みの中で徐々に明確化していくでしょう。投資家にとって、リスク管理とナラティブ認識は、ボラティリティの高い時期を乗り切るための鍵となるでしょう。

V. 結論

この事件を受けて、暗号資産市場の投資ロジックは大きな再評価を受けています。様々なセクターの投資家にとって、この危機は損失であるだけでなく、それぞれのモデルの長所と短所を映し出す鏡でもあります。第一に、ミームセクターの投資家は、ミームが本質的に「物語主導型の短期流動性資産」であることを理解する必要があります。強気相場では、社会的影響と置き換えへの恐怖(FOMO)が価格上昇を増幅させますが、システミックショック下では、キャッシュフローや基礎価値の不足といった弱点が容易に露呈します。第二に、DATセクターの投資家は、プレミアムロジックの縮小に警戒する必要があります。MicroStrategyのような大規模なトレジャリーモデルは、資金調達能力とブランド優位性により、依然として堅調です。しかし、中小規模のDATは、トークン発行とリステーキング収入への過度の依存により、流動性ショックの際に最初にディスカウントを経験することがよくあります。第三に、Perp DEXの投資家は、極端な市場環境におけるオンチェーン流動性の欠陥を認識する必要があります。最後に、世界的な視点から見ると、流動性の断片化は将来的に常態化するでしょう。米ドル金利の高騰、規制の強化、そして複雑なクロスチェーン・エコシステムを背景に、市場資本はより分散化し、ボラティリティは増大するでしょう。投資家は「回復力のあるポートフォリオ」を構築する必要があります。一方では、レバレッジをコントロールし、ポジションを分散することでボラティリティに適応する一方で、キャッシュフロー、制度的回復力、エコシステム統合といった優位性を持つ資産を固定化する必要があります。1011は、暗号資産投資の進化論が「純粋な投機」から「適応的生存」へと移行しつつあることを示しています。戦略を調整し、構造的価値を見極めることができる投資家はより大きな生存の可能性を持ち、一方、バブルとレバレッジを盲目的に追いかける投機家は、次のシステミックショックで淘汰される運命にあります。