元の投稿者: Sam @IOSG

導入

アルテミスの2025年調査レポートによると、ステーブルコイン決済の経済規模は2024年に約26兆ドルに達し、主流の決済ネットワークの水準に達すると予想されています。対照的に、従来の決済セクターの手数料体系は「隠れた税金」のようなもので、約3%の手数料、追加の為替スプレッド、そしてどこにでもある電信送金手数料といった状況です。

ステーブルコインによる決済は、これらのコストを数セント、あるいはそれ以下にまで削減します。資金移動コストが急落すれば、ビジネスモデルは根本的に変化するでしょう。プラットフォームはもはや取引手数料に頼って生き残るのではなく、貯蓄利回り、流動性、信用サービスといったより深い価値提案で競争するようになるのです。

米国GENIUS法の制定と香港のステーブルコイン条例による同様の規制モデルの施行により、銀行、カードネットワーク、フィンテック企業はパイロットプログラムから大規模な実稼働アプリケーションへと移行しつつあります。銀行は独自のステーブルコインを発行するか、フィンテック企業と緊密に連携しています。カードネットワークはステーブルコインをバックエンド決済システムに統合し、フィンテック企業は規制に準拠したステーブルコイン口座、クロスボーダー決済ソリューション、KYCを組み込んだオンチェーン決済、税務申告機能などを導入しています。ステーブルコインは、取引所における担保から標準的な決済インフラへと進化しています。

現状の欠点はユーザーエクスペリエンスにあります。既存のウォレットは依然として暗号通貨の専門知識を前提としており、手数料はネットワークによって大きく異なります。また、ドルペッグのステーブルコインを送金する前に、ユーザーはボラティリティの高いトークンを保有しなければならない場合さえあります。スポンサー手数料とアカウントの抽象化によって実現される「ガスフリー」のステーブルコイン送金は、こうした摩擦を完全に排除します。予測可能なコスト、よりスムーズな法定通貨交換チャネル、標準化されたコンプライアンスコンポーネントにより、ステーブルコインはもはや「暗号通貨」という感覚ではなく、真に「通貨」として感じられるようになるでしょう。

コアインサイト:ステーブルコインを中心としたパブリックチェーンは、既に必要な規模と安定性を備えています。日常的な通貨となるためには、消費者レベルのユーザーエクスペリエンス、プログラム可能なコンプライアンス、そしてトランザクションの透明性も求められます。これらの要素、特にガスフリー送金と法定通貨から通貨へのオンランプの改善が進むにつれて、競争の焦点は「資金移動に対する課金」から「資金移動に伴う価値」、つまり利回り、流動性、セキュリティ、そしてシンプルで信頼できるツールへと移行していくでしょう。

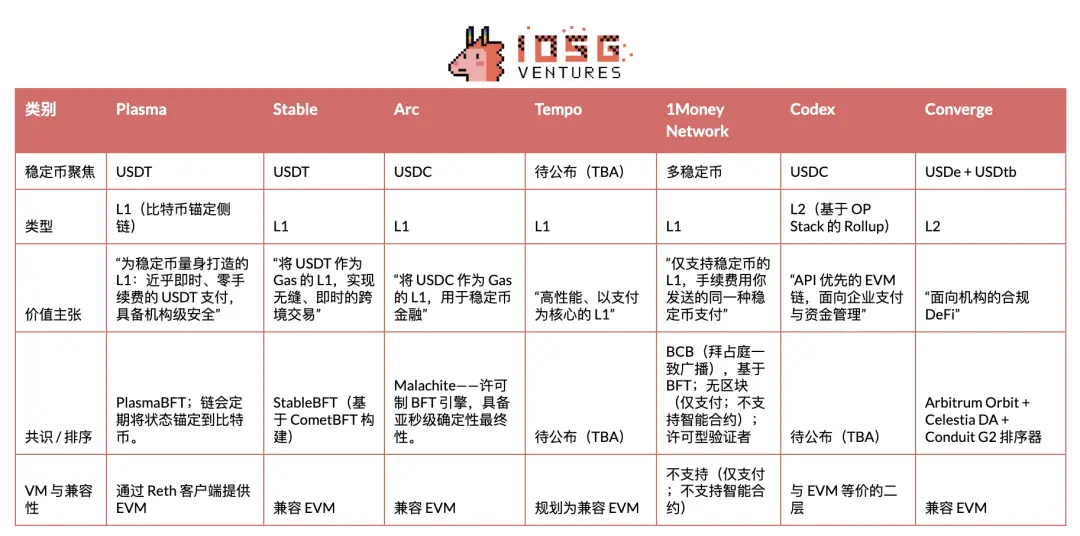

以下は、ステーブルコイン/決済ブロックチェーン分野における主要なプロジェクトの概要です。この記事では、主にPlasma、Stable、Arcに焦点を当て、発行者、市場動向、その他の関係者を掘り下げ、「ステーブルコイン・トラック戦争」の包括的な概要を提供します。

プラズマ

PlasmaはUSDT専用に構築されたブロックチェーンで、ネイティブ決済レイヤーとして機能するように設計されており、高スループット・低レイテンシのステーブルコイン決済に最適化されています。2025年5月下旬にプライベートテストネットに移行し、7月にパブリックテストネットに移行し、9月25日にメインネットベータ版のローンチに成功しました。

ステーブルコイン決済パブリックチェーン分野では、PlasmaがTGEを実施し、市場投入を成功させた最初のプロジェクトとなりました。Plasmaは強いマインドシェアを獲得し、初日のTVLと流動性の記録を樹立し、発売以来多くの一流DeFiプロジェクトと協力し、強固なエコシステム基盤を築きました。

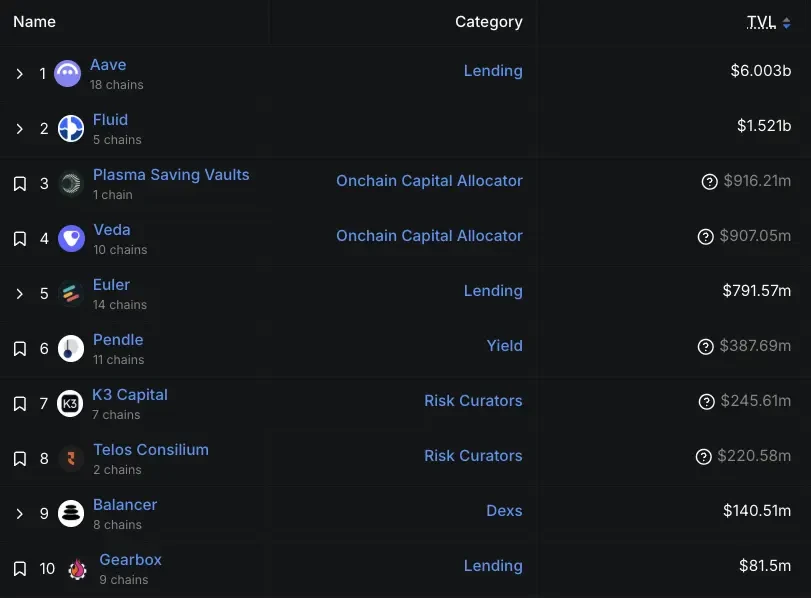

メインネットベータ版のローンチ以来、Aaveの成長は目覚ましいものがあります。9月29日時点で、PlasmaチェーンにおけるAaveの入金額は65億ドルを超え、Aaveにとって2番目に大きな市場となりました。9月30日には、エコシステムウォレットであるPlasma Oneに7万5000人以上のユーザーが登録しました。DeFiLlamaの最新データによると、PlasmaにおけるAaveのTVLは現在60億ドルです。これはピーク時から減少しているものの、Aaveにとって2番目に大きな市場であり、Ethereum(539億ドル)に次ぐ規模で、ArbitrumとBase(いずれも約20億ドル)を大きく上回っています。さらに、Veda、Euler、Fluid、Pendleといったプロジェクトも、大きなロックインバリューを生み出しています。

▲出典:DeFiLlama

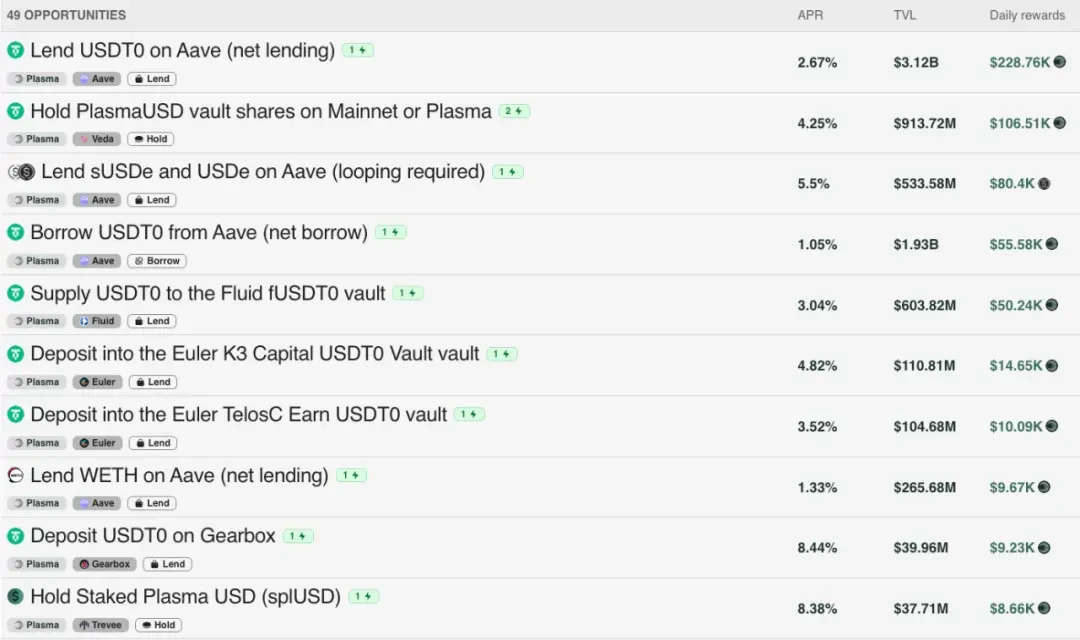

Plasmaの初期のTVL成長は、インセンティブ予算の恩恵も受けました。公式トークノミクスモデルによると、XPLトークンの総供給量の40%がエコシステムと成長基金に割り当てられています。このうち、8億XPLトークン(8億XPL)は、メインネットベータ版のローンチ直後にアンロックされ、ローンチパートナー、流動性ニーズ、取引所統合のためのDeFiインセンティブを支援します。残りの32%(32億XPL)は、3年間にわたって毎月リリースされます。現在、主要なオンチェーン流動性プールは、基本利回りに加えて、XPL報酬として2~8%を獲得しています。

▲出典:プラズマ

もちろん、初期の成長は完全に有機的なものではなく、主にインセンティブによって推進されたという外部からの批判もあります。CEOのポール氏が強調したように、仮想通貨ネイティブのユーザーとインセンティブだけに頼るのは持続可能なモデルではありません。真の試金石は、将来の実世界での普及にあります。私たちは引き続き、その動向を注視していきます。

市場投入

PlasmaはUSDTに注力しており、特に東南アジア、ラテンアメリカ、中東を中心とした新興市場に重点を置いています。これらの市場ではUSDTのネットワーク効果が既に最も顕著であり、このステーブルコインは送金、加盟店決済、そして日常的なピアツーピア送金に不可欠なツールとなっています。この戦略的ビジョンを実現するには、堅牢で現場主義的な流通戦略が必要です。決済経路を一つ一つ進化させ、代理店ネットワークを構築し、地域に密着したユーザーオンボーディングを実施し、規制のタイミングを的確に捉えることです。また、Tronが採用しているものよりも明確なリスク境界を設定することも必要です。

Plasmaは開発者エクスペリエンスを防衛の堀と捉えており、USDTもCircleがUSDCで行ったように、開発者フレンドリーなインターフェースを提供する必要があると考えています。CircleはUSDCの統合と開発を容易にするために多大な投資を行ってきましたが、Tetherはこの分野で不足しており、決済レールが適切にパッケージ化されれば、USDTアプリケーションエコシステムに大きなチャンスが残されています。具体的には、Plasmaは決済技術スタック上に統合APIを提供することで、決済分野の開発者が基盤となるインフラを自ら構築する必要性を解放します。この単一のインターフェースの背後には、プラグアンドプレイの基盤モジュールとして機能する、事前に統合されたパートナーが存在します。Plasmaはまた、コンプライアンスに準拠したフレームワーク内でプライバシー保護を実現する、機密性の高い決済についても検討しています。その最終目標は明確です。「USDTの統合と開発を極めて容易にすること」です。

要約すると、この決済コリドー主導の市場参入戦略とAPI中心の開発戦略は、最終的にPlasma Oneへと収束します。Plasma Oneは、消費者向けのフロントエンドであり、このイニシアチブ全体を日常のユーザーに提供する製品です。2025年9月22日、Plasmaは、デジタルドルの保管、支出、獲得、送金機能を単一のアプリケーションに統合した、消費者向けの「ステーブルコインネイティブ」デジタルバンクおよびカード製品であるPlasma Oneをリリースしました。Plasmaチームは、既にステーブルコインに依存しているものの、依然として地域的な摩擦(扱いにくいウォレット、限られた法定通貨交換チャネル、中央集権型取引所への依存など)に悩まされている数億人のユーザーにとって、欠けている統一インターフェースを提供する製品としてPlasma Oneを位置付けました。

製品へのアクセスは、ウェイティングリストを通じて段階的にリリースされます。主な機能には、利子付きステーブルコイン残高からの直接支払い(年率10%以上を目標)、購入額の最大4%のキャッシュバック、アプリ内での即時・手数料無料のUSDT送金、そして150カ国以上、約1億5000万の加盟店で利用できるカードサービスなどがあります。

ビジネスモデル分析

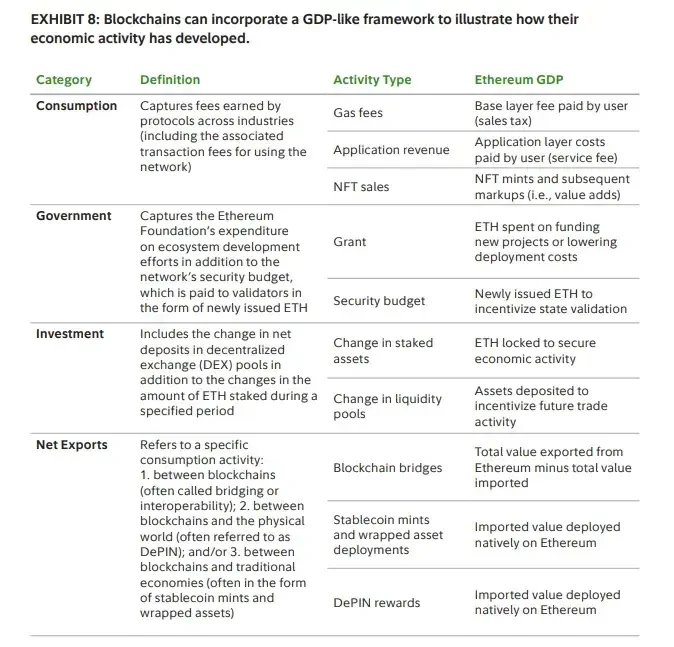

Plasmaのコアとなる価格戦略は、日常的な利用を最大化しつつ、他の要素を通じて経済的リターンを維持することを目指しています。単純なUSDT送金は無料ですが、その他のオンチェーン操作には手数料がかかります。「ブロックチェーンGDP」の観点から見ると、Plasmaは価値獲得を、取引ごとの「消費税」(基本的なUSDT送金のガス料金など)からアプリケーション層の収益へと意図的にシフトさせています。DeFi層はフレームワークの「投資」要素に相当し、流動性と利回り市場の促進を目指しています。純輸出(クロスチェーンブリッジへのUSDT送金とクロスチェーンブリッジからのUSDT送金)は依然として重要ですが、経済的な焦点は消費者手数料からアプリケーションと流動性インフラのサービス手数料へと移行しています。

▲出典:フィデリティ

ユーザーにとって、手数料ゼロは単にお金を節約するだけでなく、新たなユースケースの開拓にもつながります。5ドルの送金に1ドルの手数料がかからず、マイクロペイメントが可能になります。送金は仲介業者による差し引きなしで全額送金できます。加盟店は、請求書発行ソフトウェアやカード決済システムに収益の2~3%を負担させることなく、ステーブルコインによる決済を受け入れることができます。

技術的には、PlasmaはEIP-4337に準拠したペイマスターを運用しています。このペイマスターは、Plasmaチェーン上の公式USDT transfer() および transferFrom() 呼び出しのガス料金を負担します。Plasma Foundationは、このペイマスターにネイティブXPLトークンを事前に提供し、不正使用を防ぐための軽量な検証メカニズムを採用しています。

安定した

Stable は、予測不可能な手数料、遅い決済時間、過度に複雑なユーザー エクスペリエンスなど、現在のインフラストラクチャの非効率性を解決するために設計された、USDT 支払いに最適化されたレイヤー 1 です。

Stableは、「USDT向けに構築された」決済特化型のレイヤー1プラットフォームとして位置づけられています。同社の市場戦略は、決済サービスプロバイダー(PSP)、加盟店、ビジネスインテグレーター、サプライヤー、デジタルバンクと直接提携することです。PSPはこのアプローチを高く評価しています。これは、変動の激しいガストークンの管理と送金コストの負担という2つの運用上の課題を解消するためです。多くのPSPにとって参入障壁が高い技術的障壁を考慮し、Stableは現在「サービスワークショップ」モデル(様々な統合タスクを自主的に完了する)で運営しており、将来的にはこれらのモデルをSDKに統合し、PSPによるセルフサービス統合を実現する予定です。実稼働レベルの保証を提供するために、VIPトランザクションがブロックの先頭で優先されることを保証するサブスクリプションサービス「Enterprise Blockspace」を導入しました。これにより、最初のブロックの決済が確実になり、ネットワーク混雑時におけるコスト予測もスムーズになります。

地域戦略の点では、市場参入はUSDTの既存の使用軌道をたどり、「アジア太平洋優先」のアプローチを実施し、その後、ラテンアメリカやアフリカなどのUSDTが主流の他の地域に拡大する予定です。

9月29日、StableはDeFi未経験の新規ユーザーをターゲットとした消費者向けアプリ(app.stable.xyz)をリリースしました。日常的なニーズ(P2P送金、加盟店決済、家賃など)に対応するシンプルなUSDT決済ウォレットとして位置付けられるこのアプリは、即時決済、ピアツーピア送金のガス料金ゼロ、そして透明性と予測可能性に優れたUSDTでの手数料を提供します。現在、メンバーシップはウェイティングリスト登録制です。韓国では、Stable Payのオフラインブースから10万人以上のユーザー登録が集まり、市場への初期の浸透が見られました(9月29日時点)。

Stableは、EIP-7702を使用したガスフリーのUSDT決済を可能にします。この標準により、ユーザーの既存のウォレットを1回の取引のみ一時的に「スマートウォレット」に変換し、カスタムロジックを実行して手数料を決済することが可能になります。別途ガストークンを必要とせず、すべての手数料はUSDTで表示され、支払われます。

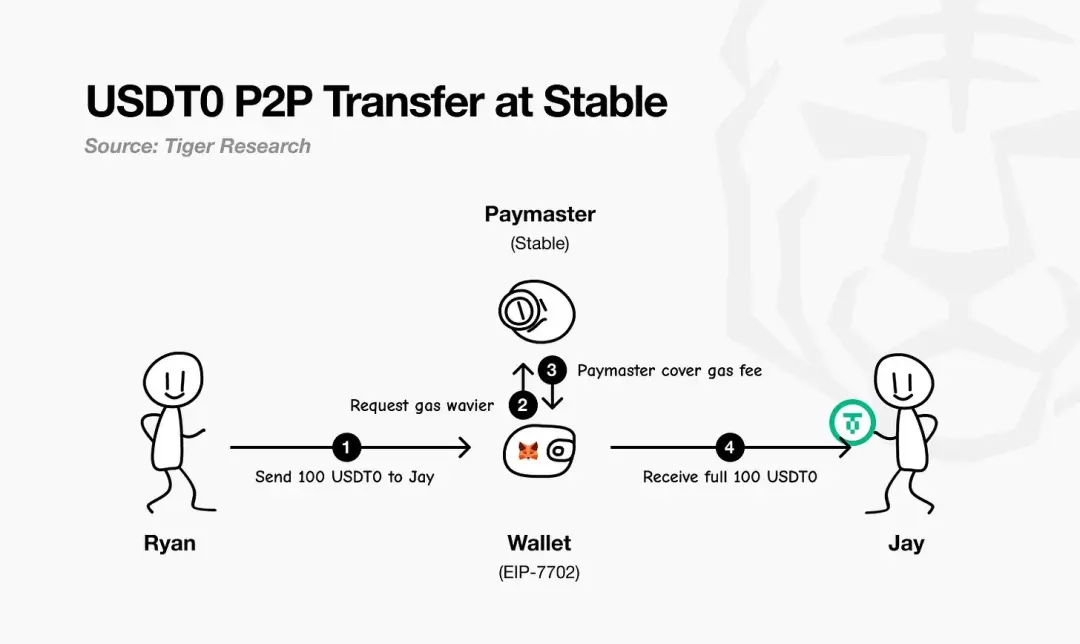

Tiger Researchのフローチャートが示すように、プロセスは以下のとおりです。支払人が支払いを開始します。EIP-7702ウォレットがStableの支払人にガス料金の免除を申請します。支払人がネットワーク手数料を保証し、決済します。そして最後に、受取人は控除なしで全額を受け取ります。実際には、ユーザーはUSDTを保有するだけで済みます。

▲出典:タイガーリサーチ

ビジネスモデルに関して、Stableは短期的には収益よりも市場シェアの拡大を優先し、ガスフリーのUSDT決済を活用してユーザー獲得と決済トラフィックの構築を図っています。長期的な収益性は主に消費者向けアプリケーションから得られ、厳選されたオンチェーンメカニズムによって補完されます。

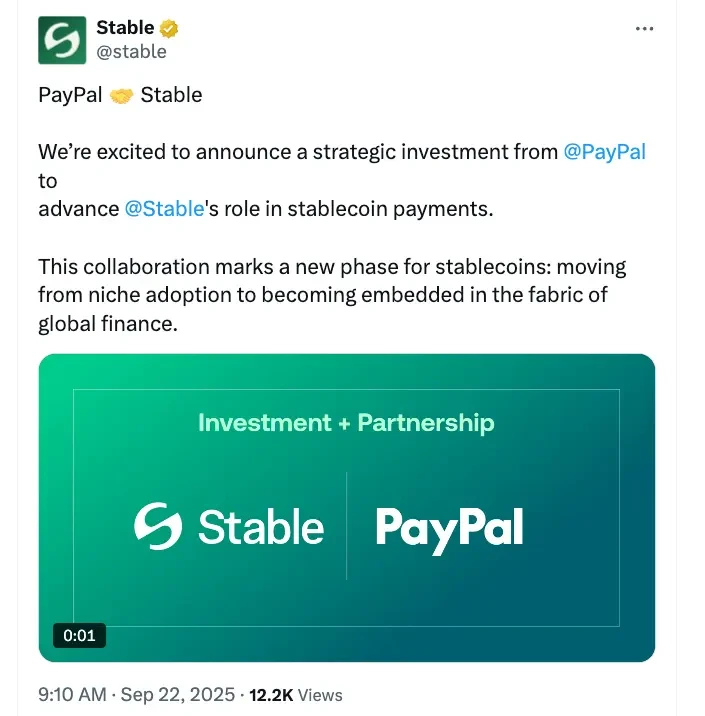

StableはUSDTに加え、他のステーブルコインにも大きな可能性を見出しています。PayPal Venturesが2025年9月末にStableに投資を行うことで、StableはPayPalのステーブルコインであるPYUSDをネイティブサポートし、その流通を促進します。これにより、PayPalユーザーは「PYUSDで直接」支払いが可能になり、ガス料金もPYUSDで支払うことができます。つまり、PYUSDはStableチェーン上でガスフリーとなり、PSPを惹きつけたUSDT決済システムの運用のシンプルさがPYUSDにも拡大されることになります。

▲出典: https://x.com/PayPal/status/1971231982135792031

アーキテクチャ分析

Stableのアーキテクチャ設計は、コンセンサス層であるStableBFTから始まります。これは、CometBFTをベースにカスタム開発されたプルーフ・オブ・ステーク・プロトコルで、高スループット、低レイテンシ、そして高い信頼性を実現するように設計されています。その開発パスは実用的かつ明確です。短期的には、この成熟したBFTエンジンの最適化に重点を置き、長期的なロードマップでは、パフォーマンスのスケーラビリティをさらに向上させるため、有向非巡回グラフ(DAG)ベースの設計への移行を目指しています。

コンセンサスレイヤーの上位に位置するStable EVMは、チェーンのコア機能を開発者の日常業務にシームレスに統合します。専用に構築されたプリコンパイル済みコントラクトにより、EVMスマートコントラクトはコアチェーンロジックを安全かつアトミックに呼び出すことができます。StableVM++の導入により、将来的なパフォーマンスの向上が期待されます。

スループットはデータ処理能力にも依存します。StableDBは、ブロック生成後のストレージボトルネックを効果的に解決するために、状態の送信とデータの永続性を分離しています。さらに、高性能RPCレイヤーはモノリシックアーキテクチャを廃止し、分割パス設計を採用しています。軽量で専用化されたノードが様々なタイプのリクエストを処理するため、リソースの競合を回避し、ロングテールレイテンシを改善し、チェーンスループットが大幅に増加した場合でもリアルタイムの応答性を確保します。

重要なのは、Stableがレイヤー2ではなくレイヤー1として位置付けられていることです。その中核となる理念は、実世界の商用アプリケーションが決済機能を実装するために上流のプロトコルアップデートを待つ必要はないということです。バリデータネットワーク、コンセンサス戦略、実行層、データ層、RPC層を完全に制御することで、チームはEVMとの互換性を維持しながら、決済シナリオに必要なコアな保証を優先し、開発者が既存のコードを容易に移行できるようにしています。その結果、EVMと互換性がありながら、決済に完全に最適化されたレイヤー1ブロックチェーンが実現しました。

アーク

2025年8月12日、Circleは、ステーブルコインと決済に重点を置くレイヤー1ブロックチェーン「Arc」が今後数週間以内にプライベートテストネットに入り、2025年秋にパブリックテストネットを立ち上げ、2026年にメインネットベータ版を立ち上げることを目指していると発表した。

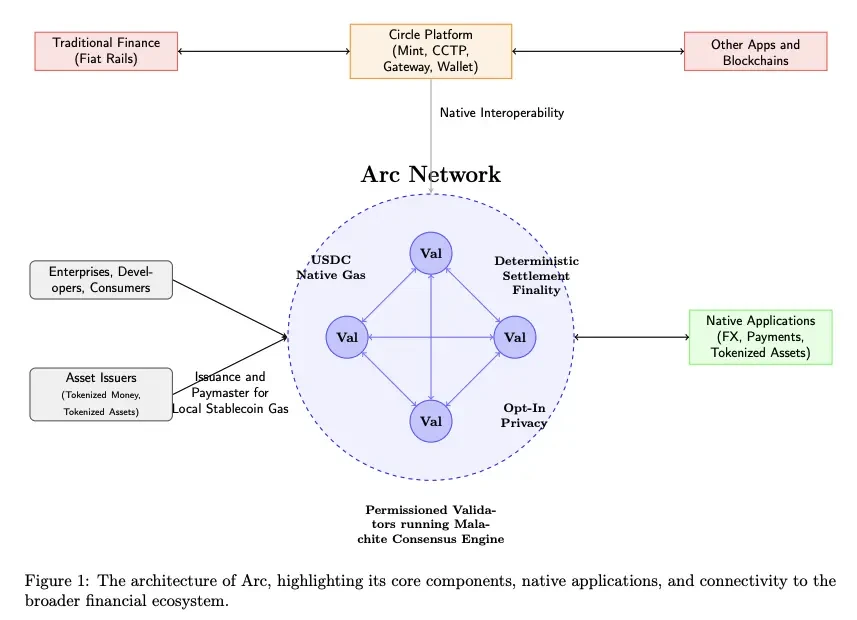

Arc のコア機能は、許可された一連のバリデーター(Malachite BFT コンセンサス エンジンを実行)によって運用され、決定論的なファイナリティを提供すること、ネイティブ ガス料金が USDC で支払われること、オプションのプライバシー レイヤーを提供することです。

▲出典:Arc Litepaper

Arcは、Mint、CCTP、Gateway、Walletを含むCircleのエコシステム全体に直接統合されており、Arc、従来の法定通貨決済システム、そして他のブロックチェーン間でのシームレスな価値移転を可能にします。企業、開発者、そして消費者は、Arc上のアプリケーション(決済、外国為替、資産のトークン化など)を通じて取引を行い、資産発行者はArc上で資産を発行し、支払人としてユーザーのガス料金を負担することができます。

Arc は、Malachite と呼ばれるコンセンサス エンジンを使用し、許可された Proof-of-Authority メカニズムを採用しており、バリデータ ノードは既知の権威ある組織によって実行されます。

▲出典:サークル

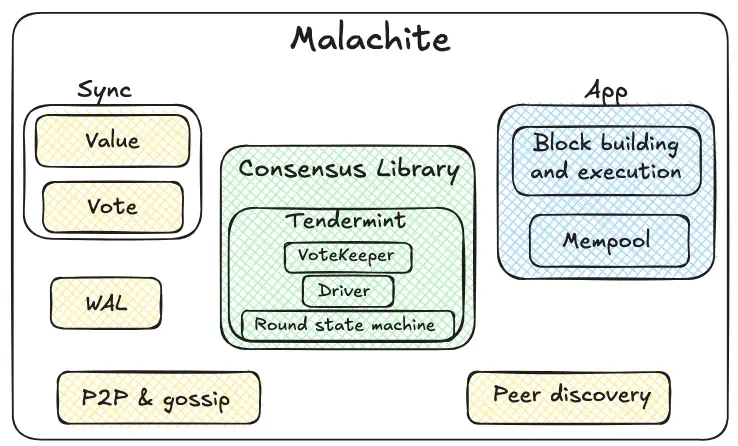

Malachite は、アプリケーションが組み込むことで、多数の独立したノード間で強力な一貫性の合意と最終性を実現できるビザンチン フォールト トレラント コンセンサス エンジンです。

緑色でハイライトされているコンセンサスライブラリは、Malachiteの中核を成すものです。内部のラウンドステートマシンは、Tendermintスタイルのラウンドメカニズム(提案 → 事前投票 → 事前コミット → コミット)を採用しています。投票デーモンは、投票の集計とクォーラムの追跡を担います。ドライバーはこれらのラウンドを時間経過に沿って調整し、一部のノードで遅延や障害が発生した場合でもプロトコルの一貫性を維持します。コンセンサスライブラリは意図的に汎用性を重視して設計されており、「値」を抽象的な方法で処理することで、多様なアプリケーションからアクセスできるようにしています。

コアモジュールの周囲には、黄色で強調表示された信頼性およびネットワークインフラストラクチャコンポーネントが配置されています。ピアツーピアプロトコルとゴシッププロトコルは、ノード間で提案と投票を送信します。ノード検出メカニズムは接続を確立し、維持します。先行書き込みログは重要なイベントをローカルに永続的に保存し、ノードがクラッシュして再起動した後でもセキュリティを確保します。同期メカニズムは、値の同期と投票の同期の2つのパスを備えています。遅延ノードは、最終的な出力結果(値)を取得するか、進行中の決定に必要な中間投票を完了することで、データ同期を実現できます。

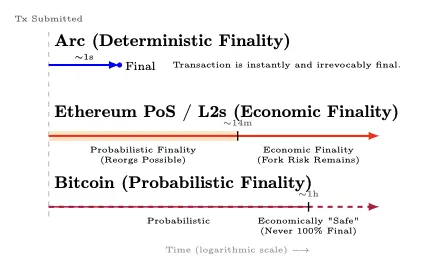

Arc は約 1 秒の決定論的なファイナリティを提供します。バリデーターの 2/3 以上が確認を完了すると、トランザクションは即座に不可逆的にファイナライズされます (再編成のリスクなし)。Ethereum Proof of Stake とその第 2 層ソリューションは、約 12 分で経済的ファイナリティを達成し、再編成の可能性のある初期の確率的フェーズの後に「経済的に最終的」な状態に移行します。Bitcoin は確率的なファイナリティを示します。時間の経過とともに確認の数が蓄積されるにつれて、約 1 時間後に「経済的に安全な」状態に達しますが、数学的に 100% のファイナリティを達成することは決してできません。

▲出典:Arc Litepaper

バリデーターの2/3以上がトランザクションを承認すると、トランザクションは「未確認」状態から100%のファイナリティ(「再編成確率トレイル」なし)に移行します。この特性は、決済のファイナリティ保証に関する金融市場インフラのための原則(PFMI)の原則8と一致しています。

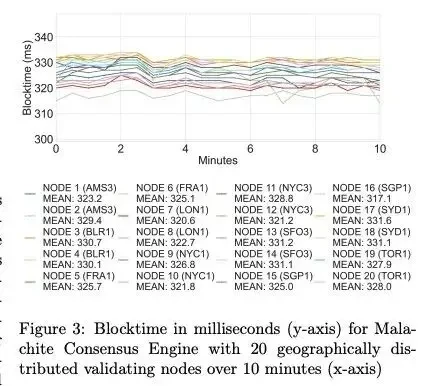

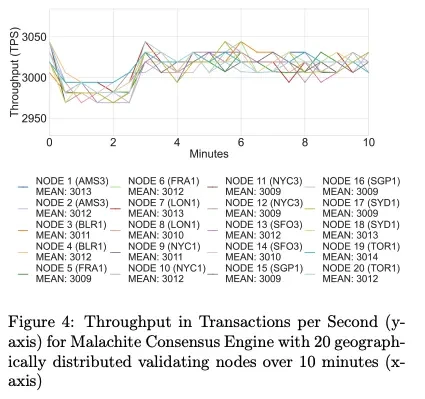

パフォーマンスの面では、Arc は、地理的に分散された 20 の検証ノードで約 3,000 TPS のスループットと 350 ミリ秒未満の最終確認遅延を達成しました。また、地理的に分散された 4 つの検証ノードで 10,000 TPS を超えるスループットと 100 ミリ秒未満の最終確認遅延を達成しました。

▲出典:Arc Litepaper

▲出典:Arc Litepaper

Malachite コンセンサス エンジンの計画されているアップグレードには、マルチプロポーザ メカニズムのサポート (スループットが約 10 倍に増加すると予想) と、オプションのフォールト トレランスが低い構成 (レイテンシが約 30% 削減されると予想) が含まれます。

Arcは、コンプライアンス遵守のためのオプションとして、取引金額は非公開ですが、アドレスは表示され続ける機密送金機能も導入しました。承認された当事者は、選択的に開示される「ビューキー」を通じて取引金額にアクセスできます。これは、「監査可能なプライバシー」を実現することを目指しており、規制遵守、報告義務、紛争解決メカニズムを犠牲にすることなく、オンチェーンの機密性を必要とする銀行や企業に適しています。

Arcの設計は、機関が求める予測可能性とCircleテクノロジースタックとの緊密な統合を優先していますが、これらの利点にはトレードオフが伴います。許可型のProof-of-Authority(PoA)バリデータセットは、ガバナンスと検閲の権限を既知の機関に集中させ、BFTシステムはネットワーク分割やバリデータ障害が発生した場合にフォークするのではなく停止する傾向があります。批評家は、Arcは信頼できる中立的なパブリックネットワークというより、銀行向けのウォールドガーデンやコンソーシアムブロックチェーンに似ていると主張しています。

しかし、このトレードオフは企業のニーズにとって明確かつ合理的です。銀行、決済代行業者、フィンテック企業は、究極の分散化とパーミッションレス性よりも、決定論的なファイナリティと監査可能性を優先しています。Circleは長期的には、スラッシングとローテーションのルールの下で資格のあるステーカーに開放された、許可型プルーフ・オブ・ステークへと進化する意向を示唆しています。

Arc は、ネイティブ燃料通貨としての USDC、機関レベルの RFQ/FX エンジン、1 秒未満のファイナリティ、オプションのプライバシー サポート、Circle のフルスタック製品との緊密な統合により、企業が本当に必要とする基本機能を完全な決済レールにカプセル化します。

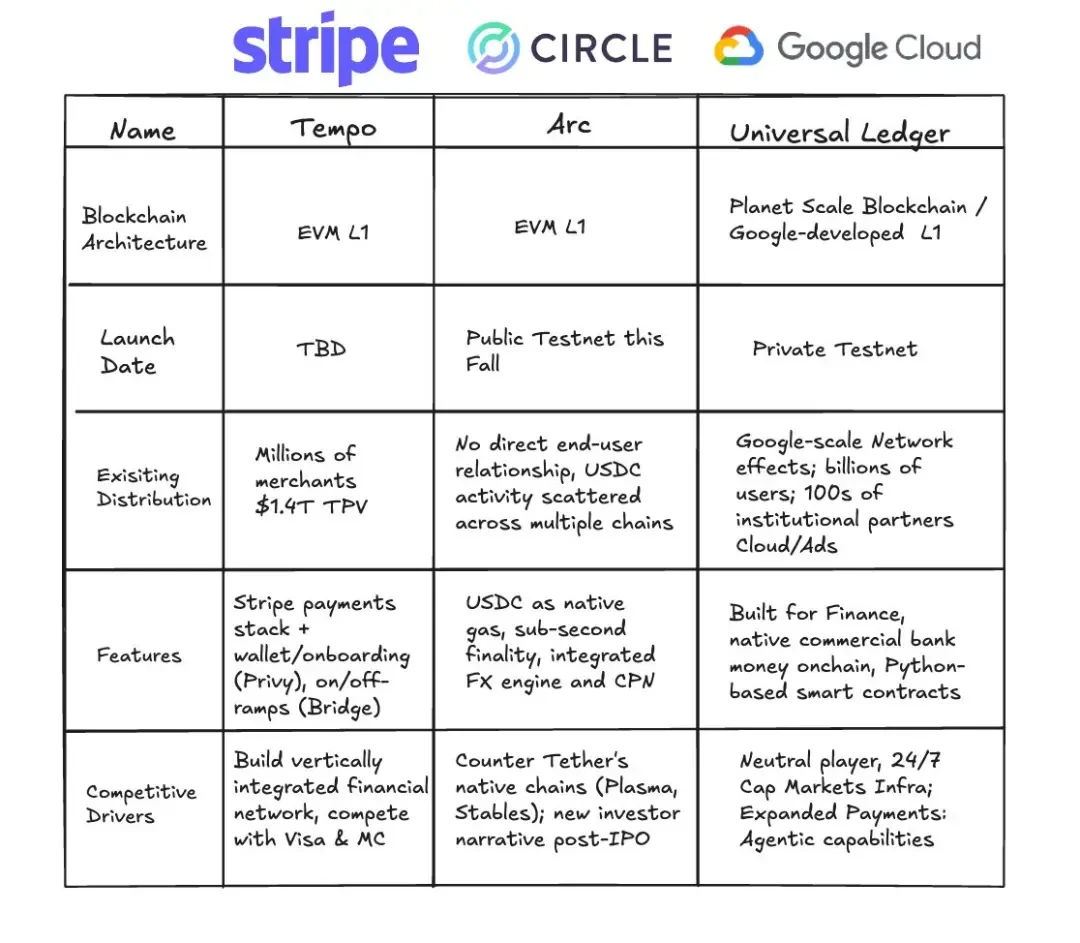

ステーブルコイン鉄道戦争

Plasma、Stable、Arcは、単に同じ競争を繰り広げる3つの競合企業ではありません。それぞれが、ドルを情報と同じくらい自由にするという共通のビジョンに向かって、異なる道を歩んでいるのです。全体像を見てみると、真の戦場が見えてきます。それは、発行者陣営(USDT vs. USDC)、既存チェーンの流通における堀、そしてエンタープライズ市場の期待を一変させている許可型プラットフォームです。

発行者陣営:USDT vs. USDC

私たちは、パブリックチェーン間の競争と発行者間の争いという、二つの競争が同時に起こっているのを目撃しています。Plasmaとステーブルコインは明らかにUSDTを優先していますが、ArcはCircle(USDCの発行者)が支配しています。PayPal Venturesがステーブルコインに投資したことで、より多くの発行者が市場に参入し、それぞれが流通チャネルを競い合っています。この過程で、発行者は市場参入戦略、ターゲット地域、エコシステムにおける役割、そしてこれらのパブリックステーブルコインチェーンの全体的な発展の方向性を決定づけることになります。

Plasma と Stable は異なる市場経路と初期のターゲット領域を選択した可能性がありますが、最終的なアンカー ポイントは、USDT がすでに優勢である市場になるはずです。

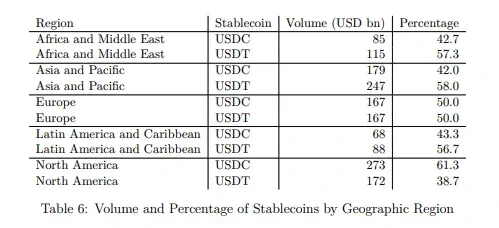

TetherのUSDTは新興市場が多い地域でより強いパフォーマンスを示し、CircleのUSDCはヨーロッパと北米でより人気があります。本調査はEVMチェーン(Ethereum、BNB Chain、Optimism、Arbitrum、Base、Linea)のみを対象としており、USDTの利用率が高いTronネットワークは含まれていないことに留意してください。そのため、USDTの実際の実世界におけるフットプリントは過小評価されている可能性があります。

▲出典:暗号資産の解読:国際的なステーブルコインのフローを推定する方法

地域的な重点分野の違いに加え、発行者の戦略的選択はエコシステム内における役割を再編し、ひいてはパブリック・ステーブルコイン・チェーンの優先順位にも影響を与えています。歴史的に、Circleはより垂直統合された技術スタック(ウォレット、決済、クロスチェーン)を構築してきたのに対し、Tetherは発行/流動性に重点を置き、エコシステム・パートナーへの依存度を高めてきました。この乖離により、StableやPlasmaといったUSDTに重点を置くパブリックチェーンが、より多くのバリューチェーン・コンポーネントを独自に構築する余地が生まれています。一方、USDT 0は、USDTの流動性を統一し、マルチチェーンの拡張を促進するように設計されています。

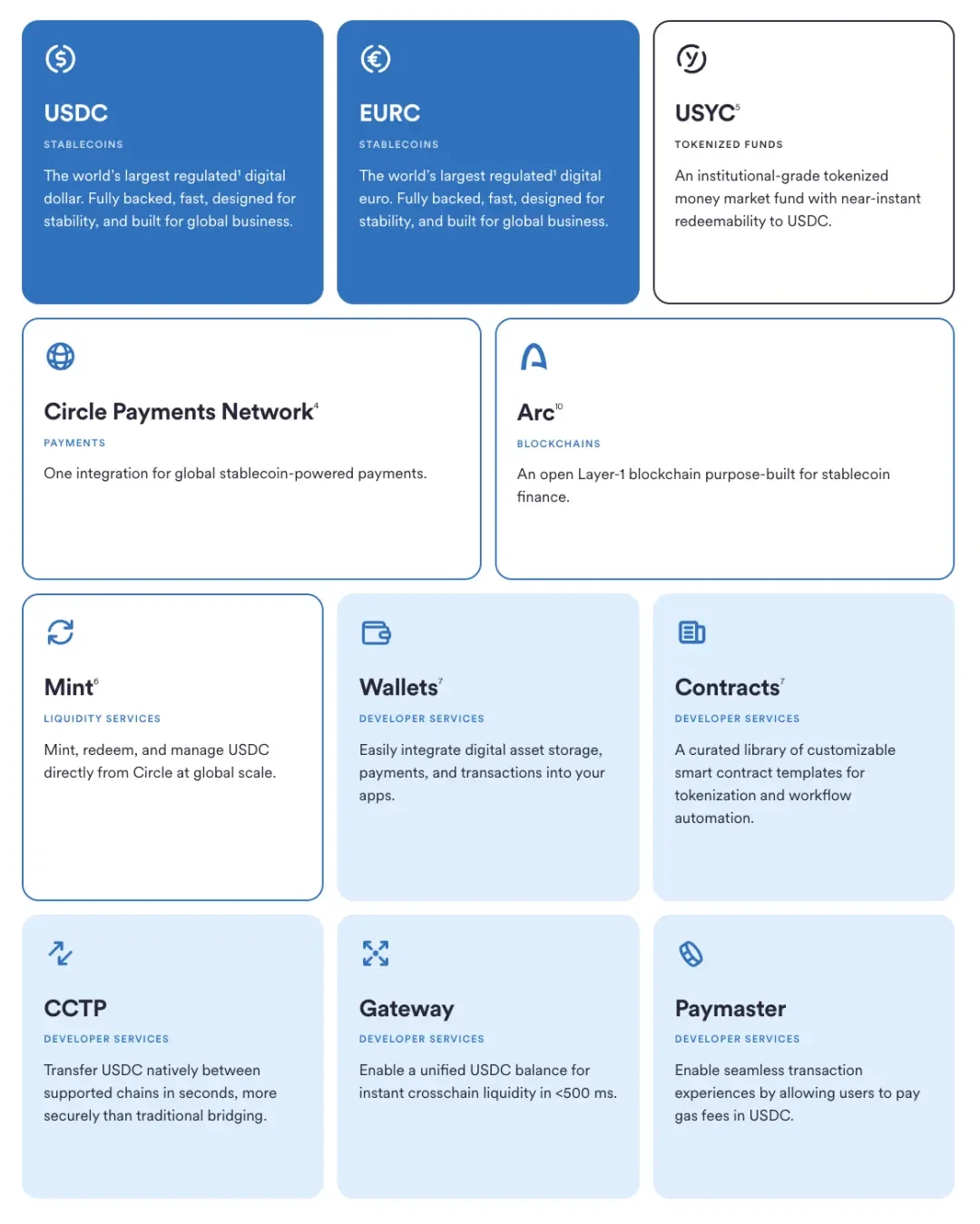

同時に、Circleのエコシステム構築は慎重かつ積み重ねられてきました。USDCの発行とガバナンスから始まり、Centreを解散してプログラム可能なウォレットを立ち上げることで制御を取り戻しました。次にCCTPが登場し、クロスチェーンブリッジへの依存からネイティブのバーンアンドミント転送方法の採用へと変革し、クロスチェーンUSDC流動性を統合しました。Circle Payments Networkを立ち上げることで、Circleはオンチェーンの価値とオフチェーンコマースを結び付けました。そして、Arcはこのゲームの最新のステップです。Flankこれらの中核となるのは、発行者と開発者向けのサービス(Mint、Contracts、Gateway、Paymaster(USDC建てのガス料金))であり、サードパーティへの依存を減らし、製品と流通の間のフィードバックループを強化します。

▲出典:サークル

既存のパブリックチェーンの対応戦略

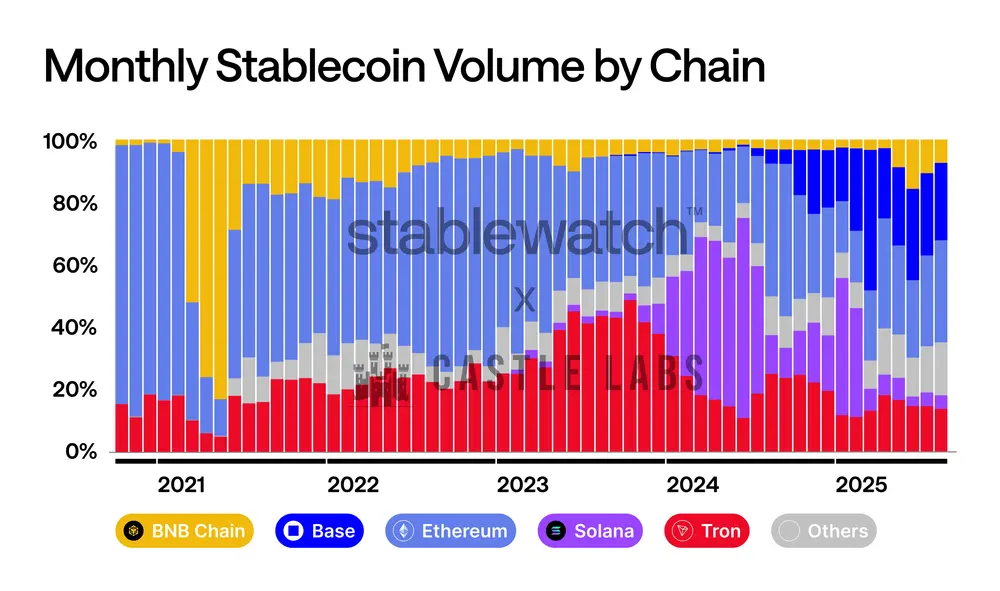

ステーブルコインの取引量をめぐる競争は常に熾烈です。市場動向のダイナミクスは明白です。初期はイーサリアムが優勢でしたが、その後トロンが力強く台頭し、2024年にはソラナが突如として台頭し、最近ではベースチェーンが勢いを増しています。単一のチェーンが長期間支配的な地位を維持することはできません。最強のチェーンでさえ、月間の市場シェアをめぐる競争に直面しています。ステーブルコインに特化したパブリックチェーンの参入により、競争は激化することは避けられませんが、既存の大手チェーンは容易に市場シェアを譲ることはないでしょう。彼らは、手数料、ファイナリティ、ウォレットのユーザーエクスペリエンス、法定通貨取引所との統合といった点で積極的な戦略を採用し、ステーブルコインの取引量を守り、拡大していくと予想されます。

▲出典:Stablewatch

大手パブリックチェーンは次のような措置を講じています。

- BNB Chainは2024年第3四半期末に「ゼロ手数料カーニバル」キャンペーンを開始し、複数のウォレット、中央集権型取引所、ブリッジと連携して、ユーザーのUSDTおよびUSDC送金手数料を完全免除しました。キャンペーンは2025年8月31日まで延長されました。

- トロンも同様の方向に進んでいます。同社のガバナンス機関は、ネットワーク「エネルギー」の単価引き下げを承認し、2024年第4四半期に「ガスフリー」のステーブルコイン送金ソリューションを開始する予定です。これにより、低コストのステーブルコイン決済レイヤーとしての地位がさらに強化されます。

- TONは異なるアプローチを採用し、Telegramインターフェースを通じてこの複雑さを完全に隠蔽します。ユーザーはUSDTを連絡先に送金する際に「取引手数料ゼロ」を体験します(実際の手数料はTelegramウォレットのクローズドループシステム内で負担または吸収されます)。通常のネットワーク手数料は、オープンなパブリックチェーンへの出金時にのみ発生します。

- イーサリアムのL2の根底にあるのは、短期的なプロモーションではなく、構造的なアップグレードです。Dencunアップグレードによって導入されたBlob空間は、Rollupのデータ可用性コストを大幅に削減し、その削減分をユーザーに還元することを可能にします。2024年3月以降、主要なL2ブロックチェーンにおける取引手数料は大幅に低下しています。

許可されたレール

並行して、銀行、市場インフラ、大企業向けに構築された許可型台帳の開発も加速しています。

最も期待されている新製品は、許可型のレイヤー1ブロックチェーンであるGoogle Cloud Universal Ledgerです。Googleは、ホールセール決済や資産トークン化といったアプリケーションをターゲットとしていると発表しています。公開されている詳細は限られていますが、経営陣はこれを中立的な銀行グレードのブロックチェーンと位置付けており、CMEグループは初期統合テストを完了しています。GCULは、Googleが独自に開発した非EVMブロックチェーンで、Google Cloudインフラストラクチャ上で動作し、Pythonスマートコントラクトを使用しています。パブリックブロックチェーンとは程遠く、そのモデルはGoogleと規制されたノードへの信頼に基づいています。

▲出典:

https://www.linkedin.com/posts/rich-widmann-a 816 a 54 b_all-this-talk-of-layer-1-blockchains-has-activity-7366124738848415744-7 idA

GCULが単一のクラウドホスト型レールだとすれば、Canton Networkは「ネットワークのネットワーク」モデルを採用しています。Digital AssetのDAMLスマートコントラクトスタックを基盤として構築されたCanton Networkは、独立して管理されるアプリケーションを接続し、きめ細かなプライバシーとコンプライアンス管理を維持しながら、異なるドメイン間で資産、データ、現金の同期を可能にします。参加者には、多数の銀行、取引所、市場運営者が含まれています。

HSBCオリオン(HSBCデジタル債券プラットフォーム)は2023年からオンラインになっており、欧州投資銀行初のポンド建てデジタル債券(ルクセンブルクDLTフレームワークに基づくプライベートチェーンとパブリックチェーンの組み合わせによる5,000万ポンドの発行)をホストしています。

決済面では、JPM Coinは2020年から金融機関向けに価値移転サービスを提供しており、JPモルガン・チェースが運営するシステム上でプログラム可能な日中キャッシュフローをサポートしています。同行は2024年末に、ブロックチェーンおよびトークン化製品ラインをKinexysに再編しました。

これらの取り組みの根底にあるのは、実用主義です。規制上のガードレールと明確なガバナンス構造を維持しながら、パブリックブロックチェーン設計の長所を最大限に活用することです。クラウドサービス(GCUL)、相互運用性プロトコル(Canton)、製品化された発行プラットフォーム(Orion)、銀行運営の決済システム(JPM Coin/Kinexys)など、どのような形で実装されても、許可型台帳は、機関投資家レベルの管理下で、より迅速で監査可能な決済を実現するという、一つの約束に収束します。

結論は

ステーブルコインはニッチな暗号資産空間から決済ネットワークへと移行し、その経済的影響は甚大です。1ドルの送金コストがゼロに近づくと、送金手数料による利益幅は消滅します。市場の利益の中心は、ステーブルコインによる送金が提供できる価値へと移行します。

ステーブルコイン発行者とパブリックチェーンの関係は、準備金利回りの獲得をめぐる経済的な綱引きへと発展しつつあります。HyperliquidのUSDHの例に見られるように、同社のステーブルコイン預託は年間約2億ドルの財務利回りを生み出し、これは自社のエコシステムではなくCircleに流れ込んでいます。USDHを発行し、Native Marketsの収益分配方式である50/50(半分はサポートファンドを通じてHYPEトークンの買い戻しに、残りの半分はエコシステムの成長に充てられる)を採用することで、Hyperliquidはこの収益を「内部化」しました。これは、既存のネットワークが独自のステーブルコインを発行することで価値を獲得する「ステーブルコイン・パブリックチェーン」を超えた、新たな方向性を示す可能性があります。持続可能なモデルとは、発行者とパブリックチェーンが経済的利益を共有するエコシステムです。

今後、監査可能なプライベート決済は、給与計算、財務管理、そして国境を越えた資金移動において、徐々に標準となるでしょう。これは、「完全に匿名のプライバシーチェーン」を構築するのではなく、取引相手のアドレスを可視化し、監査可能な状態に保ちながら、取引における具体的な金額を秘匿することで実現されます。Stable、Plasma、Arcはすべてこのモデルを採用しており、企業にとって使いやすいプライバシー保護と選択的な開示機能、準拠したインターフェース、そして予測可能な決済体験を提供することで、「機密性が求められる場面では秘匿性を、求められる場面では透明性を」実現しています。

ステーブルコインと決済チェーンは、企業のニーズに合わせた機能をさらに展開していくでしょう。Stableの「Guaranteed Blockspace」はその好例です。これは、給与、財務、そして国境を越えた決済が、トラフィックのピーク時であっても、一貫したレイテンシとコストで決済されることを保証する予約容量チャネルです。これは、クラウド上の予約インスタンスのようなものですが、オンチェーン決済向けです。

次世代のステーブルコインと決済チェーンの出現により、アプリケーションの可能性はさらに広がります。Plasma上では、Stable PayやPlasma Oneといった消費者向けフロントエンドが登場し、DeFiの勢いはすでに強まっています。しかし、さらに大きな波がまだ来ていません。デジタルバンキングや決済アプリケーション、スマートプロキシウォレット、QRコード決済ツール、オンチェーンクレジット、リスク層別化、そして新たな種類の利付ステーブルコインとそれらを基盤とした金融商品などが、まさにこれから到来するでしょう。

情報と同じようにドルも自由に流通する時代が来ています。

- 核心观点:稳定币支付公链正重塑金融基础设施。

- 关键要素:

- 稳定币年结算额达26万亿美元。

- 支付成本降至几美分,远低于传统3%费率。

- Plasma、Stable、Arc三大项目推动技术升级。

- 市场影响:推动零费率支付,催生新商业模式。

- 时效性标注:中期影响