マイクロストラテジーを空売りするファンドはイーサリアムの財務会社をターゲットにしている

- 核心观点:Kerrisdale做空BMNR因DAT模式失效。

- 关键要素:

- 每股以太坊含量被严重稀释。

- mNAV溢价持续下降至1.4倍。

- 信息披露不透明掩盖问题。

- 市场影响:冲击加密财库公司估值信心。

- 时效性标注:短期影响。

原著者: エリック、フォーサイトニュース

10月8日北京時間午後9時47分(ニューヨーク現地時間午前8時47分)、空売り業者ケリスデール・キャピタルは、イーサリアムの財務会社であるビットマインの株式BMNRを空売りしたことをX上で公表した。ケリスデール氏はツイートで、イーサリアムについては悲観的ではないものの、財務会社モデルによって生み出されたビットマインの純資産に対するプレミアムはまもなく解消されると考えていると述べた。ケリスデール氏は、株価が等価水準に戻るか、あるいはディスカウントされる可能性に賭けていた。

BMNRの今回の空売りは、ケリスデール・キャピタルが暗号資産株に参入した初めてのケースではありません。同社は2024年半ばに、ビットコインマイニング企業ライオットと、DATのパイオニアであるストラテジー(当時はマイクロストラテジー)を空売りしました。ケリスデールの空売り発表後、両社の株価は大幅に下落しました。しかし、ケリスデールがBMNRの空売りを発表した直後、株価は大幅に下落したわけではなく、昨夜の急落は市場全体の動きとほぼ一致していました。しかし、価格だけで見ると、BMNRの10月10日の終値(52.47米ドル)は、8日の終値(60米ドル)から10%以上下落しました。

空売りレポートを注意深く読むと、ケリスデール氏がビットマイン株を空売りする6つの理由がまさに的を射ていることがわかります。ビットコインをロングしながらライオットとストラテジーを空売りするというヘッジ戦略と比較すると、このBMNRのネイキッド・ショートは、ケリスデール氏のビットマインに対する極端な悲観主義を反映しています。

「フライホイール」は「デススパイラル」になった

Kerrisdale氏がBitMineに対して弱気な理由は主に以下の6つです。

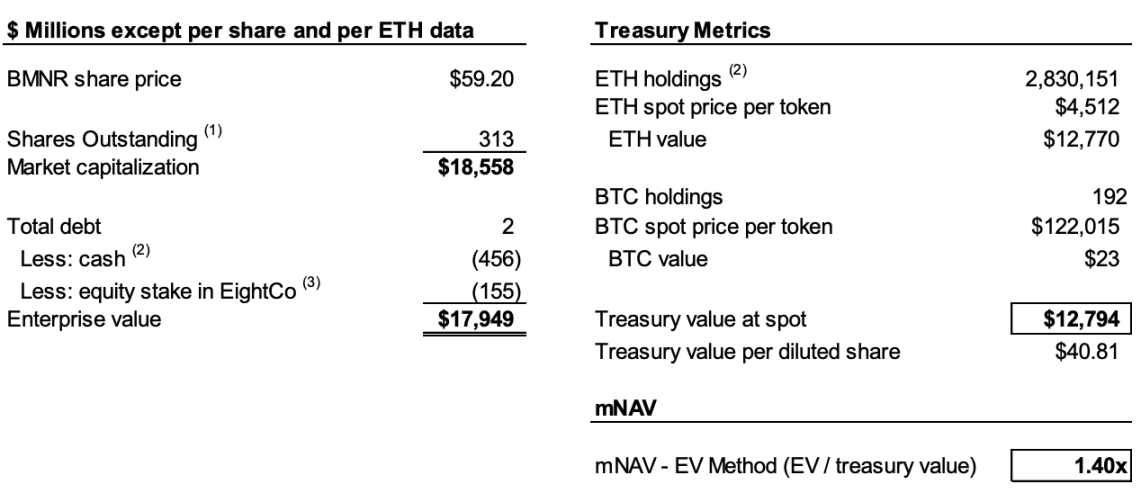

- 1株当たりのイーサリアムのコンテンツが大幅に希薄化されました。BMNRは、わずか3か月でATM(アット・ザ・マーケット)を通じて2億4,000万株以上を発行し、100億ドル以上を調達しました。1日あたりの平均資金調達額は約1億7,000万ドルで、1株当たりのイーサリアムのコンテンツが大幅に希薄化されました。

- mNAV は引き続き低下: BMNR の時価総額プレミアムの純暗号資産価値 (mNAV) に対する比率は、8 月の 2.0 倍から 1.4 倍に低下しており、この傾向は引き続き悪化しています。

- 現金化の実態を隠すための財務戦略の使用: 最近の 3 億 6,500 万ドルの「プレミアム」融資は実際には大幅な割引であり、付随するワラントにより普通株の価値が大幅に希薄化されました。

- 不透明な情報開示:同社は8月25日、1株当たり純資産額と総株式資本の開示を停止したため、投資家はイーサリアムの各株の「内容」が増加したかどうかを判断できなくなった。

- 競争激化:米国では154社が暗号資産トレジャリー戦略のために約1,000億ドルの資金調達を計画している。ETFの導入により、DATの希少性はさらに低下するだろう。

- ストラテジーモデルの失敗:DATの生みの親であるストラテジー(旧マイクロストラテジー)のmNAVプレミアムが2.5倍から1.4倍に低下し、同モデルに対する市場の信頼が揺らいだ。

空売りの背後にあるロジックを理解するには、まずDAT企業の中核的な運営ロジックを説明する必要があります。ケリスデール氏がレポートで説明しているように、中核的なロジックは、トークンの帳簿価格よりも高い価格で株式を発行する → 資金調達 → トークンの追加購入 → 1株あたりのトークン数の増加 → プレミアムの維持 → 株式の追加発行という、自己強化サイクルを形成することです。

例えば、A社は現在、10億ドル相当のビットコインを保有しており、総株式資本は1億株です。A社は資金調達のため、1株あたり10元を超える価格で新株を発行します。投資家は、資金調達後も同社がビットコインの購入を継続することで、1株あたりの「ビットコイン含有量」が増加し、株価が上昇すると予想しています。そのため、彼らは新株にプレミアムを支払う意思があります。こうして、A社は資金調達後もビットコインの購入を継続し、1株あたりのビットコイン含有量が増加し、結果として株価も上昇します。A社はこのプロセスを継続することで、株価を継続的に上昇させることができます。

しかし、このサイクルが継続するには2つの条件が必要です。第一に、初期段階でmNAVにプレミアムが付くか、少なくともその後のプレミアムが期待されること、第二に、プレミアムとプレミアム率が維持されることです。プレミアム率がゼロ、あるいはマイナスになる場合、投資家は対応する暗号資産を直接購入する方が得策です。

したがって、1、2、4のポイントを組み合わせることで、弱気な見通しを説明できます。レポートに基づき、ケリスデール氏は、BitMineが10月6日時点で2億4,000万株以上を発行し、総資本が3億1,170万株に達したと推定しています。BitMineは7月から8月にかけて、フライホイール効果によりETH保有量を1,000株あたり2.7ETHから7ETHに増加させましたが、ケリスデール氏は、同社のETH保有量は8月25日から10月6日までの間に65%増加した一方で、1株あたりのETH保有量はわずか17%の増加にとどまったと推定しています。

つまり、ケリスデール氏が希薄化について考えているのは、コンテンツの成長率がイーサリアム保有量の増加率に追いつけなくなる状況が続くということです。さらに、mNAVは8月の2倍から1.4倍に低下しました。コンテンツの成長率低下とプレミアムの低下は悪循環に陥り、両者の数値が互いに影響し合いながら低下し続け、最終的には同等、あるいはディスカウントに陥る可能性があります。

データに依然として憶測の要素が含まれているとすれば、BitMineが8月25日に1株当たり純資産額と総株式数の開示を停止した決定は、Kerrisdale氏の判断を裏付けるものとなる。彼はXでこう述べている。「1株当たり利益が改善すれば、それを宣伝すべきだ。」

「プレミアム私募」は実際には「割引キャッシュアウト」である

9月22日、BitMineは機関投資家と証券購入契約を締結したと発表した。この契約では、登録型直接募集を通じて普通株式5,217,715株を1株当たり70.00ドルで売却するとともに、1株当たり87.50ドルの行使価格で普通株式最大10,435,430株を購入する権利を付与するワラントを付与する。同社は、この募集による総収入を、募集代理人手数料およびその他の募集費用を差し引く前の段階で約3億6,524万ドルと見込んでいる。

通常株価を押し上げるこの種のニュースは、ケリスデイル氏には、ビットマインが割引価格で現金化するための財務上の動きと映った。

レポートによると、70ドルの公募価格は当日の終値61.29ドルに対して14%のプレミアムとなっているものの、各株には2つのワラント(行使価格87.5ドル、残存期間1.5年)が付与されていた。ブラック・ショールズ分析(ボラティリティ100%、利率4%)に基づき、40%の流動性ディスカウントを考慮すると、各ワラントの価値は約14ドルとなる。

1973年にフィッシャー・ブラックとマイロン・ショールズによって提唱され、ノーベル経済学賞を受賞したブラック=ショールズ数理モデルは、「与えられた条件のもとで、満期日にのみ権利行使可能なオプションの現在の価値はいくらになるべきか」という問いに答えるものです。この計算には複数のパラメータが用いられます。ケリスデール氏は、ボラティリティ(vol)を100%(こうした銘柄のボラティリティが高いため)、無リスク金利を4%に設定し、9月22日に発行されたBitMineのワラント1枚の価値は約14ドルと計算しました。

したがって、BitMineの実際の資金調達額を、現在14ドルと評価されている2つのワラントから差し引くと、わずか2億2000万ドルとなり、これは1株当たり42ドルの実際の発行価格に相当し、当日の終値から約31%の割引となります。Kerrisdale氏は、この取引は投資家にとって損失ではないかもしれないものの、DAT企業が大幅な割引で資金調達する必要がある場合、フライホイールを回転させるための必須条件の1つが既に失われており、BitMineのビジネスモデルが疲弊の兆候を見せていることをさらに示していると考えています。

DATはもう不足していない

レポートによると、マイクロストラテジーが2020年にビットコイン・トレジャリー戦略を開始した当時、市場にはコンプライアンスに準拠した便利な暗号資産投資ツールが不足しており、DATが「レバレッジの代替手段」となっていた。しかしながら、現在までに米国市場では150社を超える企業が同様の戦略を発表し、約1,000億ドルの調達計画を掲げている。さらに、SECによるETF承認プロセスの簡素化は「ETF津波」を引き起こすと予想されており、低コストで流動性の高いイーサリアム投資チャネルが急速に市場シェアを拡大する可能性がある。

ケリスデール氏は、最も実績のあるストラテジーでさえ、mNAVプレミアムが年初来のピークである2.5倍から1.4倍に急落したと指摘し、DATモデルに対する市場の信頼が揺らいでいることを示していると述べた。ストラテジー自身も、8月に新株発行を2.5倍のプレミアムのみで行うというコミットメントを突然撤回した。こうした信頼と規律が一度崩れてしまうと、修復は困難である。したがって、市場がストラテジー、そしてストラテジー自身への信頼を失えば、模倣者が先に破綻するのは避けられないだろう。

ケリスデール氏はレポートの冒頭で、この状況を的確にまとめています。「我々はイーサリアムを空売りしているのではなく、投資家は依然としてETHにプレミアムを支払うべきだという考えに基づいているのです。ETHを保有したいのであれば、直接購入するか、ステーキングするか、ETFを購入すればよいのです。BMNRのセールスポイントは「ETH自体よりも価値が高い」という点ですが、その戦略は凡庸で、競争は激しく、情報開示は不透明で、1株当たりETHの成長率は鈍化しており、いわゆる「プレミアムファイナンス」は実際には希薄化(そして希少性の欠如)に過ぎません。こうした状況下では、BMNRのプレミアムは今後も低下し続ける運命にあります。」

空売りを愛するケリスデールと物議を醸すDAT

ケリスデール・キャピタルは、ウォール街で最も活発な「ロング・ショート・ヘッジ+イベントドリブン」ファンドの一つであり、積極的な公開空売りで知られています。近年は、仮想通貨、量子技術、SPACなど、非現実的なバリュエーションを持つセクターに注力しています。ケリスデールは以前、2023年末から2024年初頭にかけてマラソン・デジタルとサイファー・マイニングをターゲットにしましたが、両銘柄とも1日で5%から8%の下落に見舞われました。仮想通貨関連銘柄に加え、ケリスデールは今年上半期に量子コンピューティング銘柄のIonQとD-Wave Quantumを空売りしました。しかし、両銘柄とも空売りレポート発表当日はわずかな下落にとどまり、その後大幅な上昇を記録しました。

ケリスデール・キャピタルの創設者兼最高投資責任者(CIO)であるサーム・アドラング氏は、ドイツ銀行でキャリアをスタートさせ、ハイイールド債とレバレッジドローンによるデットファイナンスを専門としました。また、チャニン・キャピタル・パートナーズでは、破産手続きや非公開企業再編に関する債権者委員会のアドバイザーを務めました。その後、20億ドル規模の不良債権ヘッジファンドであるロングエーカー・マネジメントでアナリストとして勤務しました。

サーム・アドラング氏は、2010年と2011年に中国海洋食品集団、中国バイオティクス、麗華国際といった中国企業の空売りと不正行為の摘発を行ったことで知られています。彼の空売り対象であった中国教育連盟とChinaCast教育公司は、その後SECの調査を受け、罰金を科されました。

ケリスデールはショートのみを売り買いするファンドではありません。しかし、最近はバリュエーションが過大評価されている企業に注力しており、DATがその最新のターゲットとなっています。冒頭で述べたように、このような自信に満ちたネイキッド・ショートポジションは、その論理に根本的な欠陥があることを示唆しています。ケリスデールの今年のショートセリング実績は特に目立ったものではなく、ショートセリングした企業のほとんどが一時的な下落後に利益を上げています。しかしながら、DATモデルに関する独自の洞察は見逃せません。

今年初め以降、多くの米国上場企業がビットコイン、イーサリアム、そして他のアルトコインにDATモデルの実験を始め、著名な投資家もこのアプローチを支持している一方で、Vitalik氏をはじめとするWeb 3業界の専門家は懸念を表明しています。これらの懸念は今や根拠のあるものであるように思われます。DATの株価は、ホットなコンセプトと豊富な流動性を備えた市場では確かに急騰する可能性がありますが、このようなバブル的な成長は最終的には持続不可能になるでしょう。

市場全体が好転しているときに、DAT 企業が火に油を注ぐ可能性があることは否定しませんが、バブルが消えたとき、これらの長い間炭化した薪が巻き上げた灰で誰が目をくらませるのでしょうか。