AMMからCLOBへ:ナスダックを7兆ドル規模のチェーンに組み入れる競争

- 核心观点:链上CLOB是DeFi吸引机构资本的关键。

- 关键要素:

- CLOB提供机构熟悉的交易框架。

- AMM存在滑点与资本效率问题。

- L2与专用链实现低延迟交易。

- 市场影响:推动传统金融资产上链交易。

- 时效性标注:中期影响

原著者: A1 Research

原文翻訳:AididiaoJP、Foreight News

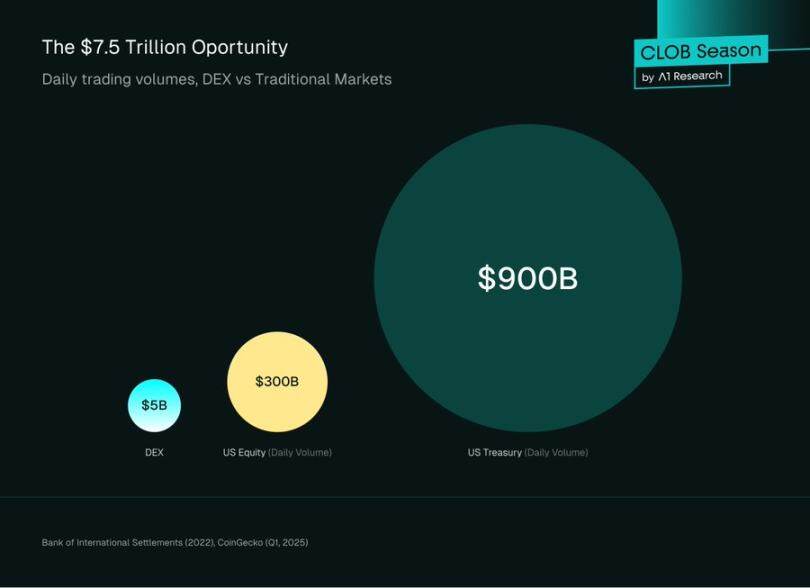

AMMからCLOBへ:ナスダックのオンチェーン化を目指す7兆ドル規模の競争。国際決済銀行(BIS)の2022年報告書によると、世界の取引所市場は1日あたり7.5兆ドル以上の取引量を処理しています。このうち暗号通貨の取引量は2%未満です。2025年第1四半期には、暗号通貨の1日あたり平均取引量が146億ドルに急落しました。スポットDEXの1日あたりの取引量はわずか約50億ドルであり、これは世界の金融市場において無視できるほどの規模です。

金融の世界がオンチェーンに移行する運命にあるとすれば、最も重要な問題はいつになるかではなく、インフラが十分に堅牢かどうかです。その規模を考えてみてください。米国株式市場の1日あたりの取引量は約3,000億ドル、米国債市場の1日あたりの取引量は約9,000億ドルです。何十年もの間、プロのトレーダー、マーケットメーカー、そして機関投資家は、単一の基準である中央指値注文帳(CLOB)を中心に、アルゴリズム、リスクモデル、そして運用スタック全体を構築してきました。

これをDeFiと比較してみましょう。DeFiでは、この枠組みを放棄し、自動マーケットメーカー(AMM)を採用する必要があります。AMMとは、注文板ではなく数学的な曲線に沿って取引を行うシステムのことです。数十億ドル規模の資金を運用する機関投資家にとって、これは非効率的で馴染みのないものです。

では、結局どうなるのでしょうか?暗号資産市場に流入する資金の多くは、BinanceやCoinbaseといった、従来の金融機関に馴染みのあるインフラを持つ中央集権型取引所に流れ込んでいます。DeFiは透明性が高く、自己管理型の市場を約束する点で魅力的ですが、現在の運用はウォール街の運用とは大きく異なります。

朗報なのは、この状況が変化しつつあるということです。オンチェーンCLOBの出現は、DeFiの成熟期を象徴しており、ブロックチェーンインフラがついに従来の市場の洗練度に匹敵するようになった瞬間です。

シタデル・セキュリティーズが自社プラットフォームを通じて米国上場個人投資家の取引量の約35%を処理し、ジェーン・ストリートが2024年に205億ドルの純取引収益を計上した当時、彼らはAMMではなくCLOBを使用していました。そして現在、@HyperliquidXのようなプラットフォームが毎秒20万件の注文を処理し、Ethereum L2とSolanaがミリ秒単位のレイテンシーでスケーリングすることで、インフラストラクチャは1日あたり7.5兆ドルの取引量に対応できる体制が整っています。

これは、特にロングテールのデジタル資産において、オンチェーンの価格発見において引き続き重要な役割を果たすAMMを置き換えることではありません。ウォール街をオンチェーンに繋ぐ橋を構築し、ブラックロックが主流の株式や債券をDeFiのレール上で直接取引できるようにすることで、「分散型金融」を単なる個人投資家の夢以上のものにし、最終的にはプログラム可能で構成可能なオンチェーンDeFiプリミティブの潜在能力を最大限に引き出すことです。

AMMからオンチェーンCLOBへの道は、単なる技術進化ではなく、DeFiの成長物語です。ブロックチェーンが初めて取引を可能にした当時、限られたブロックスペースと低速なトランザクションのために、従来のオーダーブックは不可能でした。AMMは、相手方の取引を待つのではなく、数学的な曲線に沿って取引するという、洗練された解決策を提供しました。AMMによってDeFiは可能になったのです。しかし今、インフラが成熟し、機関投資家の需要が最重要視されるようになるにつれ、市場は常に大規模に機能してきた方法、つまりオーダーブックに戻りつつあります。

この記事では、両システムの技術的な仕組み、基本的なトレードオフ、そして最も洗練された取引アプリケーションが DeFi のイノベーションを拒否するのではなく、むしろ機関の準備に向けた自然な進化として CLOB への回帰を主導している理由について説明します。

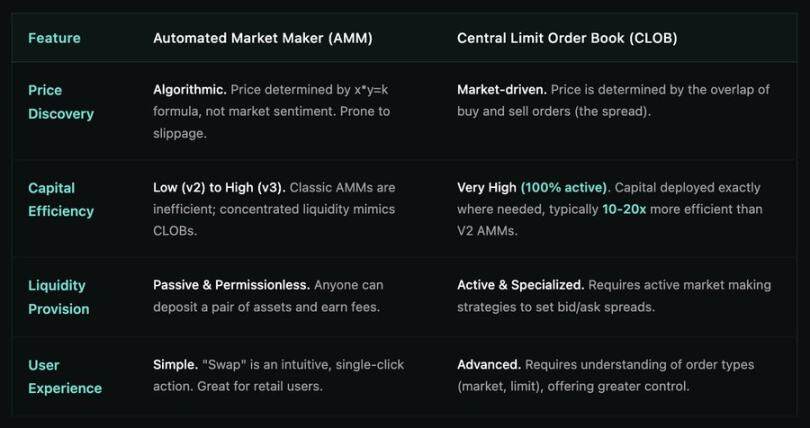

自動マーケットメーカー:ゼロから1へのDeFiイノベーション

イーサリアムには、低いスループット(1秒あたり約15件のトランザクション)と、高額で変動の激しいガス料金といった重大な制約があります。注文の送信、キャンセル、変更を継続的に行う従来の高頻度CLOBを再現することは、計算量的にも経済的にも不可能です。AMMはこの問題に対する優れた解決策を提供します。

AMMでは、個々の買い手と売り手をマッチングさせる代わりに、ユーザーは流動性プールと呼ばれる資産プールに対して取引を行うことができます。価格は注文板ではなく、決定論的なアルゴリズムによって決定されます。

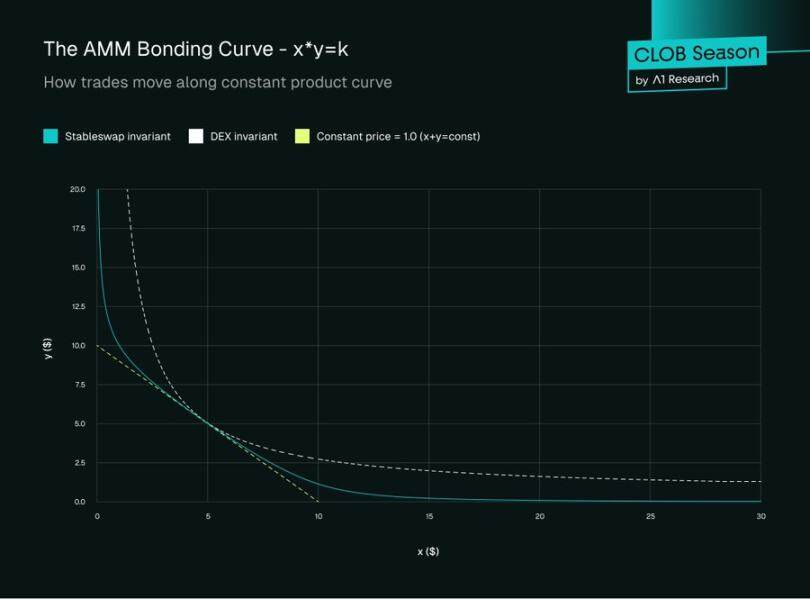

コンスタントプロダクトマーケットメーカー(CPMM)

AMMの最も基本的で人気のあるタイプは、Uniswapによって実装されたコンスタント・プロダクト・マーケットメーカーです。そのメカニズムは、シンプルでありながら強力な公式によって制御されています。

x × y = k

で:

- x は流動性プール内の資産 A の量です。

- yは流動性プール内の資産Bの量です。

- kは定数積です。この値は取引中は一定でなければなりません(手数料は無視します)。

CPMM では、資産の価格は単純に準備金の比率となり、資産価格 A = y / x となります。

取引例

CPMM で取引がどのように実行されるか、そしてなぜスリッページが重要な考慮事項であるのかを理解するために具体的な例を見てみましょう。

初期流動性プールのステータス

次の準備金を持つ ETH/USDC プールを検討してください。

- x = 1,000 ETH

- y = 4,500,000 USDC

- k = 1,000 × 4,500,000 = 4,500,000,000

取引前のスポット価格が準備率となります。

価格 = y / x = 4,500,000 / 1,000 = 1 ETHあたり4,500 USDC

取引を実行する

シナリオ: トレーダーは USDC を 10 ETH に交換したいと考えています。

トレーダーがプールから 10 ETH を引き出す場合、定数積の式は次のようになります。

新しいETH残高: x = 1,000 - 10 = 990 ETH

USDC残高は次のように調整する必要がある: 990 × y' = 4,500,000,000

したがって、y = 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

トレーダーは以下を入金する必要があります:

必要な USDC = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

実効支払価格 = 45,454.55 ÷ 10 = 4,545.45 USDC / ETH

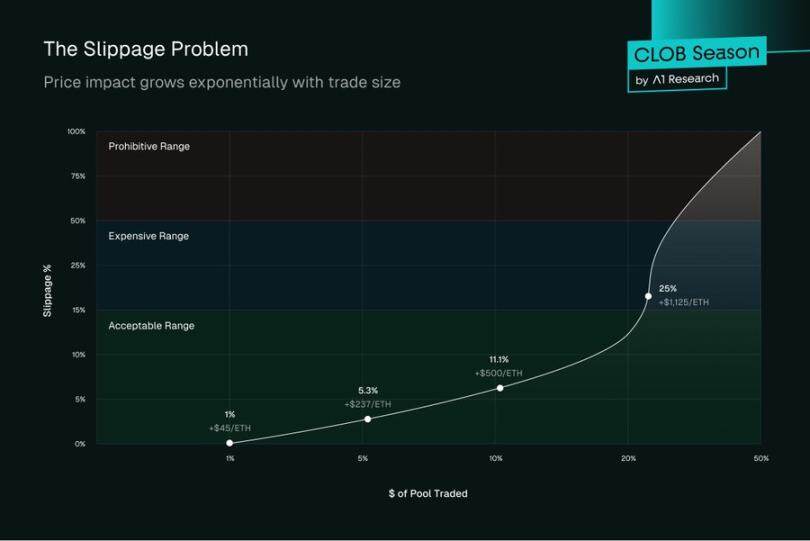

トレーダーがETH1枚あたり4,545.45 USDCを支払ったのに対し、スポット価格の当初価格4,500 USDCは支払っていない点に注意してください。この差額は価格インパクトと呼ばれます。

スリッページを理解する

スリッページとは、予想価格(スポット価格)と実際の約定価格の差をパーセンテージで表したものです。この例では、

スリッページ = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

この 1.01% のスリッページは許容範囲内に見えるかもしれませんが、取引サイズが大きくなるにつれて、一定の積の式により価格は指数関数的に悪化します。

50 ETH の取引の場合:

- 新しいETH残高: 950

- 新しいUSDC残高: 4,500,000,000 ÷ 950 = 4,736,842.11

- 必要なUSDC: 236,842.11

- 1ETHあたりの価格: 4,736.84

- スリッページ: 5.26%

100 ETH の取引の場合:

- 新しいETH残高: 900

- 新しいUSDC残高: 4,500,000,000 ÷ 900 = 5,000,000

- 必要なUSDC: 500,000

- 1ETHあたりの価格: 5,000

- スリッページ: 11.11%

価格影響曲線

取引規模と価格への影響の関係は双曲線曲線を描きます。プールの流動性の割合が大きくなるにつれて、以下のようになります。

- プール流動性の1% → 約1%のスリッページ

- プール流動性の5% → 約5.3%のスリッページ

- プール流動性の10% → 約11.1%のスリッページ

主要なAMMの概念と課題

流動性プロバイダー:誰でもプールに資産を提供(例:1 ETHと2,000 USDCを入金)して流動性プロバイダーになることができます。その見返りとして、プールで発生する取引手数料の一部を受け取ります。

変動損失:LPにとって最も誤解されているリスクは、AMMプールが独立した市場であるという点です。そこでの価格は外部ソースによって決定されるのではなく、一定の製品フォーミュラによって決定されます。資産の市場価格が変動するたびに(例えばCoinbaseでETHが2倍になった場合など)、裁定取引業者が介入し、プールの価格が世界市場と一致するまで取引を行います。このリバランスプロセスによってLPは価値を搾取されます。つまり、LPは価値が下落する資産をより多く保有し、価値が上昇する資産をより少なく保有することになります。この損失は、価格が元の比率に戻れば消滅するため「変動損失」と呼ばれますが、変動の激しい市場では、単に保有し続ける場合と比較して、非常に現実的な機会費用として顕在化することがよくあります。

資本の非効率性:標準的なCPMMモデルでは、流動性は価格曲線全体にわたってゼロから無限大まで分布します。つまり、取引は現在の市場価格でのみ行われるため、プール内の資本の大部分は常に遊休状態にあります。USDC/DAIのように1.00ドル前後の狭い範囲で変動するステーブルコインペアの場合、0.10ドルや10.00ドルの価格で流動性を提供することは非常に非効率的です。

進化:集中型流動性(Uniswap v3)

資本の非効率性の問題に対処するため、Uniswap v3ではプール流動性が導入されました。LPは価格帯全体にわたって流動性を提供するのではなく、特定の価格帯内で流動性を提供することを選択できます。

例えば、LPはETH/USDCペアの4,400~4,800ドルの範囲でのみ流動性を提供することができます。これにより、取引が最も多く行われる場所に資金が集中し、同じ資金で大幅に多くの手数料を獲得できるようになります。機能的には、これはより深い流動性ポジションの連続を生み出し、オーダーブックの「指値注文」に似たものとなり、AMMとCLOBを繋ぐ最初の重要な概念的架け橋となります。

集中型流動性が直面する残りの課題:

非永続的な損失の増幅

集中ポジションは、価格がレンジ外に変動すると、変動損失が増幅されます。LPは厳しいジレンマに直面します。レンジが狭いほど手数料は高くなりますが、価格が変動すると損失が大きくなります。1%のレンジ内に集中ポジションを保有している場合、価格がどちらかの方向に1%変動するだけで、資産の100%を失う可能性があります。

負担を積極的に管理する

V2の「設定して忘れる」アプローチとは異なり、V3では継続的な監視とリバランスが必要です。ETHが4,500ドルから4,600ドルに変動すると、4,500ドルを中心としたポジションは非アクティブとなり、手動で調整するまで手数料は発生しません。これにより、従来のマーケットメイクと同等の運用コストが発生します。

ガスコストの複雑さ

集中ポジションの管理には、リバランス、ポジション調整、そして手数料徴収のための頻繁な取引が必要です。ボラティリティが高い時期には、特に小口ポジションの場合、ガスコストが手数料収入を上回る可能性があります。これは、個人投資家LPにとって参入障壁となります。

MEVの脆弱性は依然として残る

即時流動性攻撃はより巧妙化しています。MEVボットは、集中したポジションを精密に締め付け、大規模な取引の前に即座に価値を引き出し、取引終了後すぐに流動性を排除することで、損失を通常のLPに残します。

価格発見は依然として失敗している

x*y=k の式は、中央集権的なシナリオであっても、真の市場動向を反映していません。市場センチメント、注文フロー、価格と時間の関係といった概念が存在しません。取引の規模や意図に関わらず、あらゆる取引が価格を動かし、人為的なボラティリティを生み出します。

流動性の断片化

LPが選択した異なるレンジによって、流動性環境は断片化しました。トレーダーは4,500ドルでは良好な流動性に直面する一方で、4,550ドルでは大きなスリッページに直面し、価格レベル全体での約定品質が予測不可能になる可能性があります。

ネイティブの指値注文はありません

集中ポジションは指値注文に似ていますが、真の指値注文ではありません。両方向に流動性を提供し続け、部分的に複数回約定する可能性があり、特定の価格での約定が保証されるわけではありません。

スポット取引の成功と永久契約の問題点

このように、AMMはスポット取引に革命をもたらしましたが(Uniswapだけでも累計取引量は2兆ドルを超えています)、その成功は永久先物市場には波及していません。この乖離は、市場構造に関する根本的な真実、すなわちツールごとに異なるインフラが必要であることを明らかにしています。

これは何を意味するのでしょうか?スポット市場は寛容です。ETHをUSDCに交換するトレーダーは、即時執行の代償としてスリッページを受け入れます。取引は即時に決済され、継続的な義務はありません。AMMは、そのシンプルさがスポット取引の分かりやすい性質と合致しているため、この点で優れています。

一方、無期限先物取引では、正確なエントリー価格とエグジット価格、継続的な資金調達率の計算、リアルタイムの清算エンジン、そしてレバレッジ管理が求められます。@GMX_IOをはじめとするAMMベースの無期限プラットフォームは、これらの要件への対応に苦慮しています。オラクル価格設定への依存は、トレーダーがオラクルフィードと実際の市場価格の乖離を悪用できる、有害なオーダーフロー機会を生み出します。真の価格発見機能が欠如しているため、ポジションの価格設定が誤っていることが多く、流動性プロバイダーは非対称リスクにさらされています。AMMベースの無期限プラットフォームは、アシストポジションシステムを通じてストップロス注文と指値注文を実装していますが、これらのシステムは真のオーダーブック市場のような洗練性、信頼性、そして価格発見機能を備えていません。

結果は予想通りです。プロのトレーダーは中央集権型取引所に留まります。UniswapはCoinbaseからスポット市場で大きなシェアを奪っていますが、GMXとその競合は、パーペチュアルスワップ市場におけるBinanceの優位性をかろうじて揺るがすに至っていません。スポット市場の3~5倍のパーペチュアル先物取引量は、依然としてCeFiの手中にしっかりと握られています。

これは実行上の失敗ではなく、アーキテクチャ上のミスマッチです。パーペチュアル先物は、価格発見とリスク管理を常に注文板に依存してきた従来の先物市場から発展したものです。これをAMMモデルに無理やり当てはめようとするのは、F1カーに四角い車輪で走れと要求するようなものです。技術的には可能ですが、根本的に非効率です。

市場はソリューションを求めており、Hyperliquidと新世代のオンチェーンCLOBは、機関投資家のパーペチュアルスワップフローを捕捉するには機関投資家レベルのインフラが必要であるという単純な真実を認識し、ソリューションを提供しています。近似値でも回避策でもなく、真のソリューション、つまり中央集権型の取引所に匹敵するパフォーマンスを備えたオンチェーン・オーダーブックです。

中央指値注文帳(CLOB):精度と効率

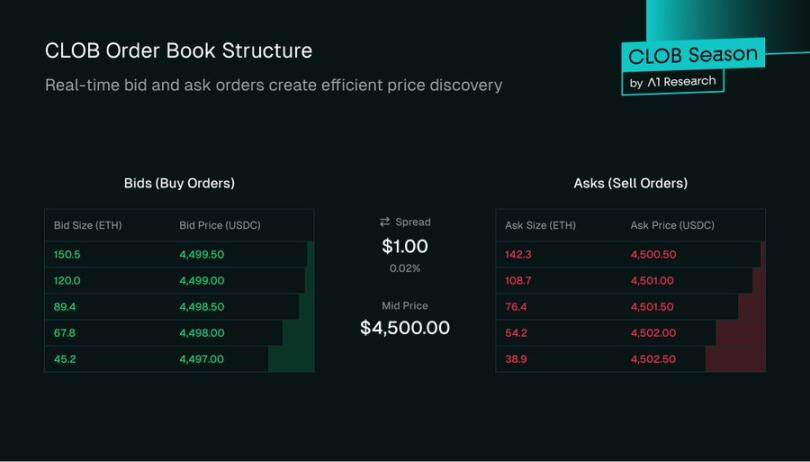

CLOBは、ニューヨーク証券取引所からCoinbaseに至るまで、あらゆるものを支えている伝統的な金融の礎です。売り手と買い手をマッチングさせる、透明性と効率性に優れたシステムです。

コアメカニクス

CLOB は基本的に、特定の資産ペアの 2 つの注文のリストです。

- 購入側: 価格の高いものから低いものの順に並べられた購入注文のリスト。

- 売り側: 価格が低いものから高いものの順に並べられた売り注文のリスト。

最高ビッド価格(誰かが支払ってもよいと思う最高価格)と最低アスク価格(誰かが受け入れると思う最低価格)の差は、ビッド・アスク・スプレッドと呼ばれます。スプレッドに加えて、各価格帯の深さも約定品質に影響を与えます。例えば、4,500ドルで100ETHが利用可能なCLOBは、その価格で10ETHしか利用できないCLOBよりも、大口取引の約定品質が向上します。これは、流動性が高いほどスリッページが減少するためです。

注文タイプとマッチングエンジン

ユーザーは、さまざまな注文タイプを使用して CLOB を操作できます。

指値注文:特定の価格またはそれより良い価格で売買する注文。例えば、ETHを4,495ドルで購入する指値注文は、売り注文価格が4,495ドル以下に達した場合にのみ約定します。すぐに約定しない場合は注文板に残り、市場の厚みが増します。このようにしてマーケットメーカーは流動性を提供します。

成行注文:市場で最も有利な価格で即座に売買する注文。成行買い注文は、注文板を順に確認し、最も低い売り注文を一つずつ処理して、すべての注文が約定するまで注文を執行します。これにより約定の確実性は高まりますが、価格は保証されません。

ストップロス注文:これは、指定されたトリガー価格に達した場合にのみ発動されます。例えば、ETHが4,400ドルまで下落した場合、売りのストップロス注文が執行され、トレーダーは下落リスクを管理することができます。

マッチングエンジンは、これらのルールを強制する中核アルゴリズムであり、一般的に価格時間優先の原則に従います。高価格帯の注文が最初にマッチングされます。同じ価格で複数の注文がある場合は、最初に発注された注文が最初にマッチングされます。各価格帯におけるこの先入先出(FIFO)方式は、公平性を確保し、キュージャンピングを防ぎます。これは、AMMでは取引規模が大きいほど価値が大きくなるのとは異なります。

オーダーブックのエンジン:プロのマーケットメーカー

注文板は、流動性が利用可能になるまでは、単に利害関係者のリストに過ぎません。多様なリミテッド・パートナー(LP)のプールによって受動的に流動性が提供されるAMMとは異なり、CLOBは、効果的な運営のために、専門の参加者、すなわちマーケットメーカーに依存しています。マーケットメーカーは、流動性の提供を主な業務とする複雑な組織であり、通常はプロのトレーディング会社または流動性に特化したファンドで構成されています。

マーケットメーカーは実際に何をするのでしょうか?

マーケットメーカーの中心的な役割は、いつでも資産の売買に対応できるようにすることです。彼らは、買い注文と売り注文を同時に注文板に出すことでこれを実現します。この行動によって、以下の2つの重要な目的が達成されます。

- 流動性の確保:マーケットメーカーは、個人投資家が取引できる注文が常に確保されていることを保証します。資産を売りたいトレーダーはマーケットメーカーのビッド価格で即座に取引でき、買いたいトレーダーはアスク価格で即座に取引できます。

- スプレッドの縮小:複数のマーケットメーカー間の競争により、最高ビッド価格と最低アスク価格の差は可能な限り小さくなります。スプレッドが狭いことは、健全で流動性の高い市場の証であり、トレーダーにとってより良い価格をもたらします。

マーケットメーカーは主に、売買スプレッド(売値と買値の差)を獲得することで利益を得ています。例えば、ETHを1,999.50ドルで買い注文し、2,000.00ドルで売り注文を出している場合、彼らの目標は売り手から低い価格で買い、高い価格で買い手に売ることです。これにより、往復ごとに0.50ドルのスプレッドが得られます。彼らの総利益は、基本的に(スプレッド)×(取引量)となります。

これはリスクのない活動ではありません。マーケットメーカーは重大な在庫リスクに直面しています。

ETHの市場価格全体が急落した場合、マーケットメーカーの買い注文は成立し、保有ETHの在庫価値は購入価格を下回ります。マーケットメーカーが100ETHを4,500ドルで保有し、価格が4,400ドルに下落した場合、10,000ドルの未実現在庫損失が発生します。

逆に、ETH の価格が劇的に上昇した場合、売り注文が約定され、在庫は新しい、より高い市場価格よりも低い価格で売却されます。

これを管理するため、マーケットメーカーは複雑なアルゴリズムを用いて、市場のボラティリティ、取引量、そして現在の在庫レベルに基づいて、提示価格を継続的に調整します。プロのマーケットメーカーは通常、中央集権型取引所の無期限先物またはオプションを用いて在庫リスクをヘッジし、デルタ中立のポジションを維持します。これは非常に積極的かつデータ主導のプロセスであり、標準的なAMMにおけるリミテッドパートナーの受動的な「預託して忘れる」性質とは対照的です。

オンチェーン流動性ファンドの状況

オンチェーンCLOBへの移行は、従来の金融市場や中央集権型暗号資産市場でスキルを磨いてきたプロの流動性ファンドやトレーディング会社を惹きつけています。@wintermute_t、@jump_、@GSR_ioといった企業は現在、DeFiの主要プレーヤーとして、オンチェーンのオーダーブックに豊富な流動性を提供しています。

これらの企業は手動で取引を行うのではなく、APIを介してDEXプロトコルに接続し、高頻度かつ自動化された戦略を実行します。こうした主要プレーヤーを引き付けるため、オンチェーンCLOBは強力なインセンティブ構造を構築しました。

メイカーリベート:多くのオーダーブックはメイカー・テイカー手数料モデルを採用しています。テイカーが手数料を支払い、メイカーは少額のリベートを受け取ります。取引量の多いマーケットメイカーにとって、これらのリベートは大きな収益源となり得ます。

流動性マイニングプログラム:プロトコルは、マーケットメーカーにネイティブガバナンストークンを直接付与することがよくあります。これらのプログラムでは通常、マーケットメーカーに対し、一定のオーダーブックの深さ、最大スプレッドの維持、特定の取引ペアにおける90%を超える稼働率など、特定の主要業績指標(KPI)の達成を求めています。これは、プロトコルが新しい市場の流動性をブートストラップするための非常に効果的な戦略です。

ブロックチェーン上での運用には、従来の金融には見られない特有の課題があります。

- ガスコスト:すべての注文の発注、キャンセル、更新は、ガスを消費するオンチェーントランザクションです。これにより、マーケットメーカーは継続的な運用コストを収益モデルに組み込む必要があります。L2の低い手数料とL1の高いスループットは、これを実現するために不可欠です。

- レイテンシとMEV:ブロックチェーンのブロックタイムはレイテンシをもたらします。例えば、イーサリアムのブロックタイムは約12秒であるため、マーケットメーカーの注文は最大12秒間「転送中」となり、変更不可能になる可能性があります。一方、従来の金融システムではマイクロ秒単位の更新が可能です。

この間、市場は彼らにとって不利な方向に動く可能性があります。さらに複雑なことに、注文は承認される前にパブリックメモリプールに表示されるため、フロントランニングのような最大限の価値を引き出す戦略にさらされる可能性があります。これを軽減するために、マーケットメーカーは注文の分割、プライベートメモリプールを経由したルーティング、オフチェーン執行の活用といった手法を採用しています。

CLOBが復活した理由:テクノロジーの実現要因

オンチェーンCLOBが直面する最初のハードルは計算上のものである

高スループットL1:@solana、@SeiNetwork、@monad、@Aptos、@SuiNetworkなどのチェーンは、高スループットと低レイテンシを実現するように構築されており、オンチェーンオーダーブックの実現を可能にします。これらは、多くのアプリケーションをホストできるように設計された汎用L1です。一方、HyperliquidのHyperCoreのような特化型L1は、取引向けにカスタマイズされており、マッチングエンジンは速度とパフォーマンスが最適化されています。

ロールアップ:@megaeth_labs、@fuel_network、@rise_chain などの高性能ロールアップは、並列トランザクション処理を活用することで、Ethereum上でリアルタイムかつ低レイテンシのトランザクションを実現することを目指しています。汎用的なロールアップに加えて、特化したL2アプリケーションチェーンも登場しています。例えば、@celestia をベースにした @hibachi_xyz や、@bulletxyz_ のような Solana ネットワーク拡張機能は、オンチェーンマッチングエンジンをホストするために特別に構築されています。

重要なのは、これらの設計が@eigen_daやCelestiaといったスケーラブルなデータ可用性レイヤーに依存しており、オーダーブック形式の取引に必要なスループットを実現していることです。一方、ZKインフラストラクチャの進歩により、検証可能なオフチェーンCLOBの実行が可能になり、パフォーマンスとイーサリアムレベルのセキュリティが融合しました。

Hyperliquid、Bullet、@dYdX などのプロジェクトは、CLOB モデルに基づく DEX の優れた例です。

パート3:直接比較:AMM vs. CLOB

ユーザーにとってこれが何を意味するか

AMM から CLOB への移行は単なる技術的なアップグレードではなく、ユーザー エクスペリエンスを直接的に変化させます。

小売業者: 中央集権型取引所の使用に慣れている人なら誰でも使い慣れた取引インターフェースを使用して、より良い価格とより低いスリッページを実現します。

機関投資家: 透明性の高い分散型レール上で、プロフェッショナル グレードのツール、高度な注文タイプ、リスク管理、豊富な流動性にアクセスできるようになりました。

DeFi プロトコル: より構成可能な流動性を解放することで、資本が効率的に割り当てられ、エコシステム全体でシームレスに統合されます。

ブロックチェーンが従来の金融レベルのパフォーマンスに近づくにつれて、集中型取引と分散型取引のギャップは縮まり、オンチェーン市場は単なる代替手段ではなく、グローバル金融の競争の場になります。

結論:DeFi取引の成熟度

AMMはDeFiにおける画期的なイノベーションであり、ブロックチェーンが低速でコストが高かった時代にオンチェーン取引を可能にしたコールドスタート問題を解決します。マーケットメイキングを民主化し、シンプルで止められないオンチェーン取引の方法を提供します。

しかし、DeFiがアーリーアダプター向けのニッチな市場から、機関投資家やプロのトレーダーを引き付ける並行金融システムへと成熟するにつれ、そのインフラも成熟していく必要があります。中央指値注文台帳は、マーケットメーカーに比類のない資本効率、正確な価格コントロール、そして複雑な取引戦略に必要なきめ細かな制御を提供します。

AMMはロングテール資産やシンプルな取引所にとって常に重要な位置を占めますが、高取引量かつプロフェッショナルグレードの分散型取引の未来はCLOBにあります。CLOBムーブメントはAMMの置き換えではなく、オンチェーン上でより複雑な金融インフラの次世代を構築することを目指しています。