バークシャー・ハサウェイの暗号通貨の宝庫

- 核心观点:数字资产财库有望成为加密经济长期引擎。

- 关键要素:

- DAT持有1050亿美元资产,规模扩张迅速。

- 可编程货币特性赋予DAT灵活资本配置优势。

- 头部DAT将向主动型资本配置者转型。

- 市场影响:推动加密资产机构化,重塑市场结构。

- 时效性标注:长期影响

シンクラシー・キャピタルの共同創設者、ライアン・ワトキンスによる投稿

原文翻訳:チョッパー、フォーサイトニュース

デジタル資産トレジャリー(DAT)は現在、1,050億ドルの資産を保有し、主要ブロックチェーン上のトークン供給量の大部分を管理しています。DATの急速な拡大は驚くべきものですが、ウォール街で最近起こっているこの「ゴールドラッシュ」のより深い意味について、立ち止まって考える人はほとんどいません。

今のところ、DAT に関する市場の議論は、資金調達額がいくらになるのか、プレミアムがどのくらい維持できるのか、次に市場の注目を集める資産はどれになるのかといった短期的な投機的な観点に限られています。

これは当然のことです。ほとんどのDATは金融工学的な価値以外に具体的な価値を欠いており、市場の熱狂が収まれば忘れ去られる可能性が高いからです。しかし、短期的な投機的要因への過度の注目は、最終的に際立つDATの長期的な経済的可能性を市場が見落とす原因にもなっています。

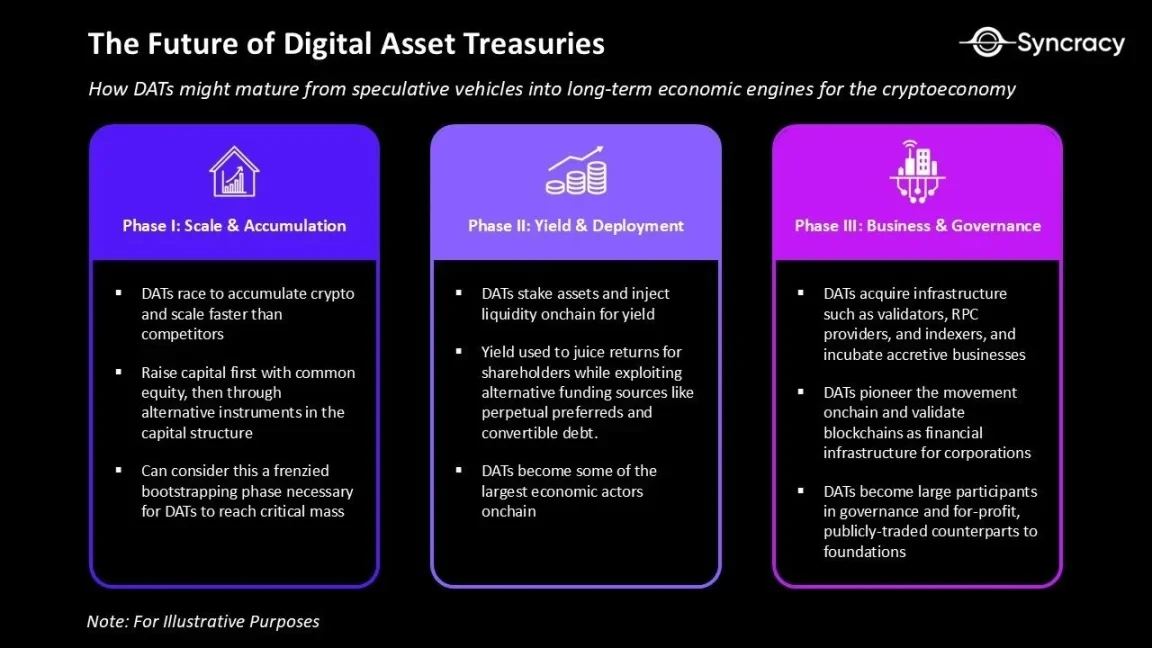

現在の時期は、最終的にはDATの「熱狂的な立ち上げ期」と捉えられるだろう。これは、DATがクリティカルマスを達成し、競合他社を凌駕するために必要な始まりとなる。今後数四半期にわたり、大手DATは資本構成を最適化し、より洗練された資産運用戦略を採用し、ファンド運用にとどまらないサービス展開を進めていくだろう。

つまり、一部のDATは、暗号通貨財団に相当する営利目的の上場企業となる可能性を秘めていると考えています。しかし、財団とは異なり、DATはより広範な使命を担います。それは、自らのエコシステムに資本を注入し、その資産基盤を活用して事業を展開し、ガバナンスに参加することです。既に一部のDATは、支援するプロトコル財団の資産を上回る資産を保有しており、さらなる拡大への野望は加速しています。

しかし、DATの将来を理解するには、まず暗号通貨そのものの中核となる特性を振り返る必要があります。そうすることで初めて、DATが投機的なツールから暗号経済の長期的な経済エンジンへとどのように成長していくのかを明確に理解できるのです。

プログラム可能なお金

ビットコインのコードは、決定論的な発行やピアツーピアの送金といった、ビットコインをデジタルゴールドたらしめる一連の原則を体現しています。ビットコインのプルーフ・オブ・ワーク(PoW)コンセンサスメカニズムと小さなブロックサイズは、国家レベルの検閲耐性とエンドユーザーによる容易な検証可能性を確保し、シンプルさを通してシステムの信頼性を最大限に高めます。

しかし、この保守主義にはトレードオフも伴います。ビットコインのセキュリティは他に類を見ないものですが、その設計上の制限によりスケーラビリティが不十分となり、最終的には単純な転送機能しか利用できなくなります。

対照的に、イーサリアムは世界規模のコンピュータとして位置付けられています。スマートコントラクトにより、開発者は新しい資産を作成し、任意の保管ロジックを設定することができます。また、プルーフ・オブ・ステーク(PoS)コンセンサスメカニズムにより、最終的な決済と高いスケーラビリティが確保されます。これらの機能が相まって、完全にプログラム可能な金融システムの基盤となります。

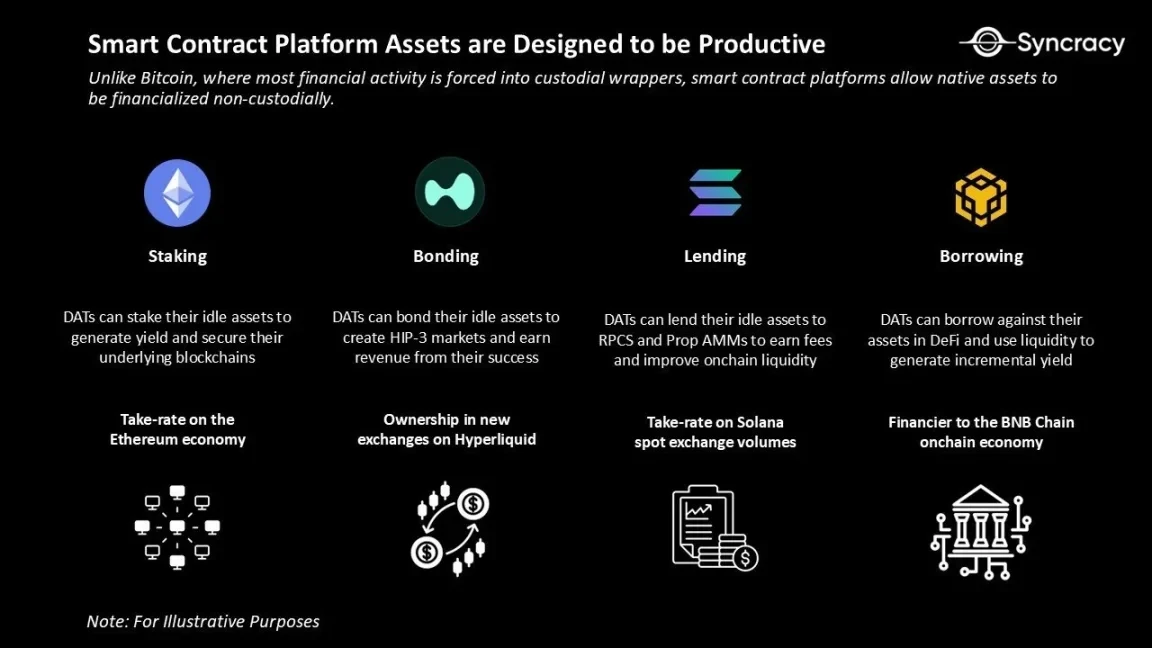

今日、イーサリアムやその他のスマートコントラクトプラットフォーム(SolanaやHyperliquidなど)のスケーラビリティにより、お金は本質的にプログラム可能になっています。ビットコインとは異なり、スマートコントラクトプラットフォームは、ネイティブ資産を非カストディモデルで金融化することを可能にします。これは、カウンターパーティリスクを軽減するだけでなく、資産の「価値活性化」の可能性を高めます。

基本的なアプリケーションの観点から見ると、これは「ネットワークのセキュリティを確保し手数料を得るために資産をステーキングする」、あるいは「ネイティブ資産を担保として借り入れ、収益を得る」ことを意味します。しかし、これらは氷山の一角に過ぎません。プログラマビリティは資産の再ステーキングも可能にし、全く新しい形態の金融活動を可能にします。

これらのオンチェーン アプリケーションのユニークな点は、運用を開始し、製品の品質を向上させ、規模を拡大するために、多くの現地資本が必要になることです。

例えば、Solanaでは、SOLトークンを多くステークするRPCサービスプロバイダーとマーケットメーカーは、取引承認の安定性とスプレッドキャプチャーにおいて優位に立つことができます。Hyperliquidでは、HYPEトークンを多くステークする取引所フロントエンドは、ユーザーコストを増やすことなく、より低い手数料を提供したり、より高い手数料を獲得したりすることができます。こうしたネイティブの資本要件は、多くの中小企業の成長を制限する可能性があります。これらの中小企業は、ネイティブ資産の永続的なプールへの直接アクセスから大きな恩恵を受けるでしょう。

資本配分ゲーム

プログラマブルマネーは、DATのバランスシート管理ロジックを完全に変えました。例えば、Strategy (MSTR) は「ビットコイン保有」を中心に資本構成を調整することしかできません。しかし、ETHやSOLといった資産をターゲットとするDATは、バランスシートの両側で柔軟に運用できます。

これらの DAT は、複数の従来のビジネス モデルの中核となる特徴を組み合わせたもので、クローズドエンド ファンドや不動産投資信託の長期資本構造、銀行のバランスシート指向、バークシャー ハサウェイの長期複利哲学を活用しています。

これらのファンドの独自性は、リターンが1株当たりベースで計算される点にあります。そのため、手数料ベースの資産運用会社ではなく、純粋に基礎となるプロジェクトへの投資手段となります。この構造は、従来のファンドや財団では実現できない資本配分上のメリットをもたらします。

- 長期資本:クローズドエンド型ファンドや不動産投資信託(REIT)と同様に、DATの調達資金は長期保有であり、いつでも償還することはできません。これにより、流動性圧力から保護され、市場下落時に資産売却を余儀なくされることを防ぎます。その代わりに、市場変動の局面において、DATは「暗号資産1株あたりの複利成長」に焦点を当て、保有資産を機動的に増やすことができます。

- 柔軟な資金調達ツール:DATは、普通株、転換社債、優先株を発行することでバランスシートを拡大できます。これらの資金調達チャネルは従来のファンドでは利用できず、投資家のリターン向上に構造的なメリットをもたらします。例えば、低コストの資本へのアクセスにより、従来型金融(TradFi)と分散型金融(DeFi)間の裁定取引が可能になります。また、ETHやSOLといった資産からのリターンにより、DATはStrategyのような静的な資産プールよりも資金調達コストをより適切に管理できます。

- 高利回りのバランスシート:DATがトークンのステーキング、DeFiへの流動性の注入、そしてエコシステムのコア資産(バリデータ、RPCプロバイダー、インデクサーなど)の取得を開始すると、その資産プールは徐々に「高利回りエンジン」へと変化していきます。これは持続可能な収益源を生み出すだけでなく、DATがエコシステム内で経済的およびガバナンス的な影響力を獲得することを可能にします。例えば、有力なDATは、その資産プールを活用して、物議を醸すガバナンス提案の可決を推進することができます。

- エコシステムの複利効果:財団の使命はエコシステムの維持ですが、非営利という性質上、これは制約を受けます。営利機関であるDATは、利益を資産取得、製品開発、そしてエコシステムの拡大に再投資することができます。長期的には、最も優れた経営を行うDATは、ブロックチェーン界のバークシャー・ハサウェイのような存在となり、資本の複利効果を達成するだけでなく、エコシステムの発展を先導する可能性があります。

- 実験とイノベーション:DATは、オンチェーン変革への取り組みに最も意欲的な上場企業の一つです。当初は、株式のトークン化やオンチェーン市場買収などが行われる可能性があります。長期的には、給与計算やサプライヤーへの支払いを含むプロセス全体をブロックチェーンに移行することも可能でしょう。DATが効果的に実行されれば、他の上場企業にとってオンチェーンへの移行ロードマップとなり、企業の金融インフラとしてのブロックチェーンの価値を実証することになります。

この観点からDATを理解すると、成功の鍵が明らかになります。買収を発表し、テレビで投資を繰り返し宣伝するだけでは、勝利はあり得ません。競争が激化する中で、勝利を収めるには、専門的な資本配分と効率的な運営によって株主価値を高める必要があります。

第 1 世代の DAT は金融工学を中心とし、戦略をモデルとして使用します。次世代の DAT はアクティブな資本配分者となり、オンチェーン資産ライブラリを通じて収益を生み出します。

しかし、長期的には、生き残ったDATは単なるトークンの長期保有者ではなくなるでしょう。多くの点で、彼らは徐々に事業会社のような存在へと変化し、資産基盤の規模を活かして事業を展開していくでしょう。そうでなければ、彼らの純資産価値プレミアムは最終的に崩壊するでしょう。

隠れた危険

DAT熱が高まるにつれ、貪欲さが増し、投機家が参入しています。私たちは、これがリスクテイクの増加、そして最終的には業界の統合につながると予想しています。

現在、DATの活動はBTC、ETH、SOLという3つの主要資産に集中しています。しかし、「資金調達によって自社トークンの保有量を増やし、それをプレミアム価格で上場株式投資家に売却する」というモデルは、投機家にとって非常に魅力的です。主流資産の軌道が確立されれば、必然的に資金はよりリスクの高い資産へと流入するでしょう。この論理は、2017年のICOブームや2021年の「Web 3.0」ベンチャーキャピタルの熱狂を反映しています。今こそ、ウォール街が主導権を握る番です。

本稿執筆時点では、DATは主に普通株式によって資本を調達しており、レバレッジが低く、強制売却のリスクが最小限に抑えられています。さらに、自社株買いを支援するために原資産を割引価格で売却するという慣行には、強い制約があります。構造上、既存のツールではこのようなことは求められておらず、社会的観点から見ると、コア資産の売却はDATの「社会契約」である「長期的なロングポジションとトークン保有者との連携」に違反します。

しかし、これは単に期待の問題なのかもしれません。実際の危機においては、株主は「1株当たり純資産価値を高めるために何でも良い」と結論付けるかもしれません。プレミアムがディスカウントに変わり、バランスシートの実験が増え、新たな資金調達手段が登場するにつれて、「慎重な複利運用」は「積極的な金融工学」に取って代わられる可能性があります。

実際、この傾向は避けられないと考えています。ほとんどのDAT事業者は経験不足か、自社のビジョンが現在の熱狂的な状況に限定されているからです。最終的には、DATによる合併・買収が急増すると予想されます。過剰取引も頻発し、経営難に陥ったDATは、人気銘柄の獲得のために不人気資産を売却する可能性さえあります。

バブルかブームか?

DATについて深く掘り下げていくにつれ、疑問が湧いてくる。長期的なファンダメンタルズに関する議論は、単に事後的にその存在を正当化しているだけなのだろうか?これらの金融商品は真に「ブロックチェーン界のバークシャー・ハサウェイ」となり得るのだろうか?それとも、「衰退するソフトウェア会社の買収を利用してビットコインを買う狂人がいた」というブームに煽られた、単なる投機的なパッケージングなのだろうか?

少なくともICOのような過去の仮想通貨資金調達ブームと比較すると、DATは改善と言えるでしょう。規制の対象となり、投資家の利益と整合し、詐欺リスクを大幅に低減します。さらに、DATは市場構造にプラスの変化をもたらし、価格に影響を与えることなく供給量を減らします。ここ数年のミームコインブームとアルトコインの低迷は、個人投資家の信頼を失わせ、市場に短期主義と悲観論が蔓延する原因となっています。そのため、「長期的でコミットメントのある買い手」の出現は、何らかの形での明るい兆候と言えるでしょう。

しかし、これが事後的な正当化かどうかという問題は、おそらく重要ではないだろう。世界は経路依存的であり、私たちが同意するかどうかにかかわらず、上場企業は現在、バランスシート上に膨大な量の暗号通貨を保有している。真の問題は、次に何が起こるかだ。

ウォール街は、ここ数年の暗号資産業界の成果に徐々に追いつきつつあり、ブロックチェーン分野は規制の明確化とキラーアプリケーションの出現という局面を迎えています。この価値のほんの一部でも、上場企業や金融機関の運用モデルに組み込むことができれば、DATは暗号資産クラスにとって大きな勝利となるでしょう。たとえ暗号資産への新たな購入者層を獲得することしかできなかったとしても、それは非常に大きな意義を持つでしょう。

Twitterや主要メディアでは、DATに関する懸念が後を絶ちません。短期市場は本質的にノイズが多いものですが、少し視野を広げてみると、楽観的な理由が見つかるかもしれません。歴史的に見ても、長期的には市場は楽観主義者に有利に働く傾向があります。

すべての DAT が理想的な目的地に到達できるわけではありませんが、成功する少数の DAT は、暗号通貨経済に大きな影響を与えることは間違いありません。