ドージコインがETFに上場するとき:インターネットミームの「ウォール街調教物語」

- 核心观点:Memecoin ETF是监管套利的投机产品。

- 关键要素:

- 利用1940年法案漏洞规避监管。

- 仅25%资产与标的挂钩。

- 收取1.5%高费率剥削散户。

- 市场影响:加剧市场泡沫与投机风险。

- 时效性标注:中期影响。

原作者: Thejaswini MA

原文翻訳:ルフィ、フォーサイトニュース

上場投資信託(ETF)は危機から生まれました。1987年の「ブラックマンデー」では、ダウ工業株30種平均が1日で20%以上も急落しました。規制当局と市場参加者は、より信頼性の高い投資ツールの必要性を認識しました。投資信託は日中の取引終了後にしか取引できず、市場パニックの際に投資家は無力な状態に陥りました。

ETFが重要な解決策として浮上しました。これらの「証券バスケット」は個別株のように取引できるため、市場の混乱時に即座に流動性を提供します。

ETFはインデックス投資を簡素化し、低手数料で幅広い市場へのエクスポージャーを提供します。運用者が介入することなく、高い透明性を確保するために設計されており、インデックスを上回るパフォーマンスを目指すのではなく、インデックスに連動するだけです。最初の成功したETFであるS&P 500インデックスETFは1993年に設定され、S&P 500に正確に連動することを約束し、世界最大のファンドに成長しました。

オリジナルのETFはまさに素晴らしいアイデアでした。個別銘柄の調査やファンドマネージャーへの高額な運用手数料を支払うことなく、「株式市場全体」に投資できる完璧な方法でした。

新時代:ミームコインETFの到来

2025年9月、ウォール街は新たな境地に達しました。ミームコインを規制された投資商品としてパッケージ化し、年間1.5%の手数料を請求したのです。

ETFは、投資を簡素化するツールから、あらゆる戦略をパッケージ化できる複雑な投資手段へと進化しました。ポートフォリオ、ヘッジ、マーケットタイミングといった投資手法は無限にある一方で、投資対象となる企業の数は限られています。

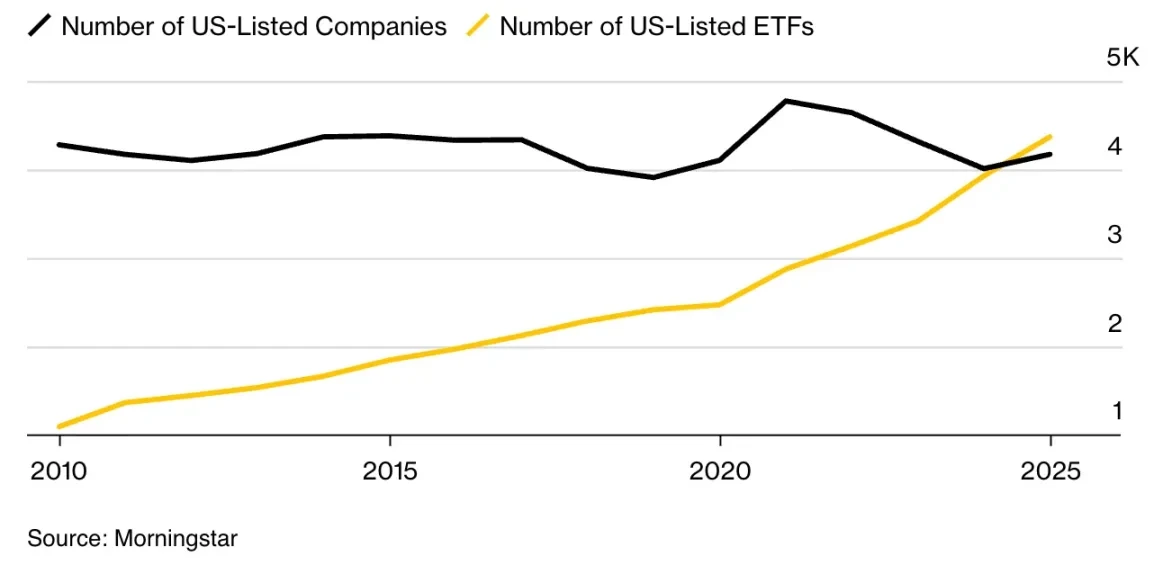

現在、米国市場には4,300本を超えるETFが存在し、上場企業は約4,200社に上ります。ETFは全投資手段に占める割合を10年前の9%から25%に増加させており、市場史上初めてファンド数が株式数を上回っています。

これは根本的な問題を提起します。投資家に力を与えるどころか、選択肢の過剰さが彼らを麻痺させているのです。今やファンドは、考え得るあらゆるテーマ、トレンド、さらには政治的スタンスまでも網羅しており、本格的な長期投資と娯楽的な投機の境界線は曖昧になっています。資産形成を目的とした商品と、トレンドに乗じて利益を得ることを目的とした商品を区別することはほぼ不可能です。

待ってください…この不安は完全に的外れです。ドージコイン ETF は暗号通貨の使命を歪めたものではありません。

15年間、暗号通貨は「実質的な裏付けのない仮想通貨」として批判されてきました。従来の金融界は暗号通貨を「価値のないトークンに執着する投機家」と呼び、暗号通貨は真の価値を生み出すことはできず、制度的な承認を欠き、厳格な規制に値しないと主張してきました。

そして今、彼らは私たちの「ジョークで作られた資産」から価値を引き出そうとしています。

暗号資産業界は、従来の金融業界が無視することも、抑制することも、そして最終的には立ち入ることさえできない新たな価値カテゴリーを生み出しました。ドージコインがフォーチュン500企業の半数を上回る独自のETFを保有しているという事実は、暗号資産文化の優位性を示す最も力強い証です。

さて、祝うのはもう十分です。この勝利の本質を真剣に考えてみましょう。

「無料で手に入る」ものに、なぜ年間 1.5% の手数料を支払う人がいるのでしょうか?

Memecoin ETF の経済的論理は投資家にとっては意味をなさないが、ウォール街にとっては完全に理にかなっている。

Coinbaseでは、わずか5分でドージコインを直接購入でき、継続的な手数料はかかりません。同じエクスポージャーを持つREX-OspreyドージコインETFは、年間1.5%の手数料がかかります。ビットコインETFの手数料はわずか0.25%です。なぜ「デジタルゴールド」の6倍ものコストをミームコインに支払う人がいるのでしょうか?

その答えは、これらの商品の真のターゲット顧客を明らかにします。ビットコインETFは、規制を遵守しつつも暗号通貨を理解している機関投資家や経験豊富な資産運用担当者を対象としています。顧客には他の選択肢があり、その使い方も熟知しているため、手数料で競争できるのです。

ミームコインETFは、TikTokでドージコインを目にしたものの、直接購入方法がわからない個人投資家をターゲットにしています。彼らは市場への露出ではなく、利便性と合法性の保証を求めて購入しています。彼らは価格を比較するのではなく、Robinhoodアプリで「購入」をタップし、耳にしたミームブームに乗じて利益を得たいだけなのです。

発行者は、これがいかに馬鹿げているかを知っており、顧客が他の場所でドージコインをより安く購入できることも知っていました。彼らは、ほとんどの人がこれに気づかず、暗号通貨取引所やウォレットを気にしないだろうと賭けていました。実質的に金融リテラシーの欠如に対する税金とも言える1.5%の手数料は、制度の正当性を装うための見せかけとしてパッケージ化されていました。

ETF に投資する価値のある資産は何ですか?

ETF の従来の定義は、「株式などの取引所で取引される多様な証券ポートフォリオを保有し、幅広い市場エクスポージャーを提供するとともに、専門家による監視、保管基準、および透明性のある報告を備えた規制対象の投資ファンド」です。

S&P 500に連動するETFなどの従来のモデルは、複数の業種にわたる数百銘柄の株式を保有しています。セクターETF(例:テクノロジーやヘルスケア)でさえ、数十の関連銘柄をカバーしていることがよくあります。これらのETFは、分散投資によってリスクを軽減しながら、市場トレンドを捉えます。

ドージコインの本質を見てみましょう。2013年、誰かがライトコインのコードをコピーし、ミーム風の犬のロゴを追加して、純粋に風刺的な暗号通貨を作りました。開発チームも、事業計画も、収益モデルも、技術革新もありません。年間50億トークンの発行は、ビットコインの希少性を嘲笑うかのように、意図的にインフレ傾向を作り出すように設計されています。

このトークンには経済的な用途はありません。アプリケーションを開発することはできず、利害を生み出すために賭けることもできません。唯一の機能はインターネット ミームとして存在することであり、有名人のツイートによって時折値上がりします。

どのような規制の抜け穴がこのすべてを招いたのでしょうか?

この商品の市場への道筋は、「金融イノベーション」の本質を明らかにしています。技術的には法規定に準拠していますが、規制の裁定によって法の精神を回避しています。

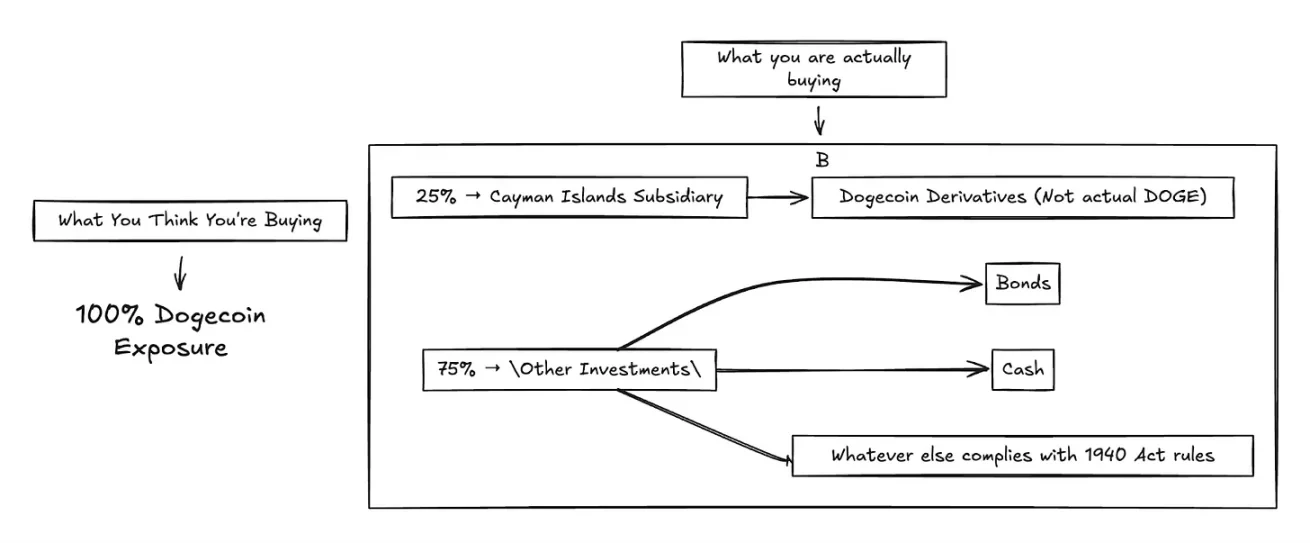

REX-Osprey Dogecoin ETF(ティッカー:DOJE)は、コモディティETFを規制する1933年証券法ではなく、1940年投資会社法に基づいて上場されました。この選択は極めて重要でした。1940年法では、SECが異議を唱えなければ、申請は75日後に自動的に承認されるため、実質的に規制の手続きを省略できます。しかし、問題は、同法がもともと「複数の資産に分散投資するミューチュアルファンド」を対象としており、「単一通貨の投機的投資商品」を対象としていないことです。

分散投資要件を満たすため、DOJEはドージコインを直接保有することはできません。代わりに、ケイマン諸島の子会社を通じてデリバティブ取引を利用してエクスポージャーを獲得しており、関連資産の保有比率は資産の25%を超えることはできません。このため、ドージコインETFは、資産の25%までしかドージコイン関連資産を保有できないという不合理な結果が生じます。

これは、投資家がドージコインを実際に購入する方法を根本的に変えるものです。資産を直接保有するETFは価格を正確に追跡できますが、海外子会社を介したデリバティブ取引はトラッキングエラー、カウンターパーティリスク、そして複雑さをもたらし、ファンドのパフォーマンスとドージコインの実際の価格変動の間に乖離が生じます。

この規制回避策は透明性の問題も引き起こす。個人投資家はソーシャルプラットフォーム上のミームのホットスポットに直接アクセスするためにドージコインETFを購入するが、実際に購入するのは「複雑なデリバティブポートフォリオ」である。投資の4分の3はドージコインの価格変動とは何の関係もなく、リターンはファンドの残りの75%の保有分によって希薄化される。

さらに悪いことに、この構造は1940年法の本来の保護を完全に損なうものです。議会は複数の資産への配分を通じてリスクを軽減するための分散投資規則を制定しましたが、ウォール街はこれらの規則を悪用し、高リスクの投機を規制対象商品としてパッケージ化し、本来あるべき監督を回避しました。この規制枠組みは、投資家をリスクから保護するどころか、「制度上の正当性」という仮面をかぶせて新たなリスクを覆い隠しました。

これをビットコインETFと比較してみましょう。ほとんどのビットコインETF(ProShares BITOやGrayscale Spot Bitcoin ETFなど)は、1933年証券法またはその他のコモディティファンドの枠組みを活用しており、25%の保有上限に縛られることなく、ビットコインへの直接的なエクスポージャー(または先物取引経由)を享受できます。これらのETFは通常、先物契約を直接保有するか、ビットコインのスポット保管(承認済み)を求めることで、ビットコイン価格のより正確な追跡を可能にしています。

ドージコインETFは、規制アービトラージの完璧な組み合わせと言えるでしょう。主に非交換資産であり、公に無用と宣言されている資産を保有するETFが、1940年代に制定された投機防止法の下で上場されています。これは、規制の抜け穴を悪用し、投資家保護を装って投機的な商品を作り出すという、極めて冷笑的な金融工学と言えるでしょう。

なぜ利回りにこだわるのでしょうか?

ウォール街はファンダメンタルズに焦点を当てるふりをやめ、資産の質に関係なく無謀にリターンを追い求めている。

ステート・ストリート社のデータによると、機関投資家のポートフォリオは2008年以来の最高水準で株式をオーバーウェイトしている。投資家は、毎月の配当を約束するオプション・インカムETF、高利回りジャンク債、デリバティブを通じて2桁の収益を提供する仮想通貨インカム商品に殺到している。

お金は常にまず利回りを追い求め、その後で疑問を抱く。金利が急騰すると、投資家は安全な投資適格債券から高利回り社債へと思い切ってシフトする。AI、暗号通貨、ミーム資産を中心としたテーマ型ETFは、長期的な価値よりも投機的な需要に応え、記録的なペースで上場されている。

リスク選好指標はいずれも低水準で推移しています。不透明なマクロ経済環境にもかかわらず、ボラティリティ指数(VIX指数)は低水準を維持しています。2025年初頭の市場ボラティリティ上昇後、ディフェンシブセクターに資金が一時的に流入しましたが、その後すぐに資本フローは工業、テクノロジー、エネルギーといった高リスク・高リターンのセクターに戻りました。

ウォール街は、無制限の流動性と絶え間ないイノベーションの世界では、利回りこそが何よりも重要だと本質的に判断した。投資家は、ファンダメンタルズや持続可能性に関わらず、超過収益をもたらすものなら何でも買う理由を見つけるだろう。

バブルを作り出しているのでしょうか?

投資商品の数が実際の投資可能資産を超えた場合はどうなりますか?

ETFが株式を上回るという、市場構造の根本的な変化が起こりました。私たちは実質的に、現実の市場の上に人工市場を作り出しているのです。そして、それぞれの層が手数料、複雑さ、そして潜在的な障害点を増大させています。

マット・レヴィン氏はかつてこう指摘しました。「ETFの人気が高まり、テクノロジーの進歩によって導入コストが削減されるにつれ、かつてはカスタマイズされていた取引が標準化されたETFへと移行していくでしょう。潜在的な取引戦略の数は銘柄数をはるかに上回っています。…長期的には、ETFの潜在的な市場規模は、銘柄数の減少ではなく、取引戦略の無限の数によって制限されるのです。」

ミームコインETF現象はこの傾向を加速させています。Rex-Ospreyは、XRPやSolanaといった従来の暗号資産に加え、トランプコインとボンクコインのETFの申請も行っています。SECは現在、92件の暗号資産ETF申請のバックログを抱えています。成功したETFの発売は、その裏付け資産の実用性に関わらず、次のETFへの需要を刺激します。

これはまさに2008年のサブプライム住宅ローン危機と同じです。ウォール街はデリバティブを新たなデリバティブに再パッケージ化し、金融商品が原資産から完全に切り離されるまで続けました。今では単に「住宅ローン」を「注目と文化現象」に置き換えただけです。

複数の商品が同一の原資産をめぐって取引されているため、市場は実際よりも流動性が高いように見えます。しかし、危機が発生すると、これらの商品は連動して動き、いわゆる流動性は瞬く間に消失してしまいます。

Memecoin ETF とは何を意味しますか?

もっと深い話は、金融が「包括的な注目を集めるメカニズム」へと進化し、価格変動を引き起こす可能性のあるものはすべて収益化できるようになったということです。

ETFの上場はネットワーク効果を通じて自己強化的な効果を発揮します。DOJEの上場1か月前、機関投資家からの資金流入への期待から、ドージコインの価格は15%急騰しました。この価格上昇はさらなる注目を集め、ミームがさらに広がり、文化的影響力が高まり、結果としてより多くの金融商品の正当性が高まりました。成功は模倣を生むのです。

伝統的な金融は、工場、テクノロジー、キャッシュフローといった生産資産を収益化しますが、現代の金融は、物語やミームなど、価格を左右するあらゆるものを収益化します。ETFは、文化的な投機をパッケージングシェルとして機関投資家向けの商品へと変換し、これらの現象を最初に生み出したコミュニティから手数料を徴収します。

より中心的な問いは、これはイノベーションなのか、それとも略奪なのか、という点だ。ミームの金融化は新たな価値を生み出すのか、それとも制度コストを上乗せすることで、自発的な文化運動から価値を搾取しているだけなのか。

インターネット文化はすでに、広告収入、周辺機器の売上、プラットフォームのトラフィック、クリエイター経済など、莫大な経済的価値を生み出しています。

2025年までにこれらの企業を何十億ドルの評価額に押し上げるものは何なのか、私はずっと考えてきました。つい最近、バンガロールのミティコ・コーヒー・ロースターズで抹茶を注文しました。緑色の粉末の味が好きだからではなく、抹茶が「高性能と静かな贅沢」の儀式的な象徴となり、私にとって世界的な健康美学の一部であると感じる手段となっているからです。

これがインターネット文化の現状です。ライフスタイルの選択肢に偽装された一連の「参加費」があり、不条理なものから巧妙で革新的なものまで、あらゆるところに収益化の機会があります。

例えば、2025年のホットな話題を考えてみましょう。コールドプレイの「キスシーン」事件は、二人の間の気まずい瞬間を企業辞任騒動へと発展させ、グウィネス・パルトロウは不可解にも「臨時スポークスマン」に就任しました。インターネット上では「100人の男がゴリラを倒せるか」という議論が巻き起こりました。ラブブのブラインドボックスブームは、30ドルのコレクターズアイテムを、人々が店頭で争奪戦を繰り広げる「ステータスシンボル」へと変貌させました。

それから、乗り越えられない言葉の壁もあります。Z世代のスラングは進化が早いんです。先週、誰かが私の服装を「bussin(バスン)」と呼んだ時、怒るべきか喜ぶべきか分からなくなってしまいました。どうやら褒め言葉だったようですが?甥っ子は「rizz(リズ)」は「charming(チャーミング)」という意味だと説明しようとしたのですが、その後「skibidi(スキビディ)」や「Ohio(オハイオ)」といった言葉を使い始め、自分がいかに時代遅れなのかを痛感しました。正直、ついていこうとはしているのですが、言葉を正しく使おうとするたびに、自分が陳腐な表現になっているように感じてしまいます。完全に「ミレニアル世代のやりすぎ」で、私のスタイルではありません。

テイラー・スウィフトとトラヴィス・ケルシーの婚約が破談になった数分後、マーケティングの世界全体がギアをシフトし、ウォルマートからレゴ、スターバックスまで、ブランドが時流に乗った。

重要なのは、この文化的勢い自体が経済の原動力となるということです。ケイティ・ペリーの11分間の宇宙飛行が1週間にわたるインターネット上の議論を巻き起こした時、その注目は広告収入、ブランド露出、そして様々な形で文化資本へと変換される可能性がありました。TikTokでカップルが「プーキー」をトレンドワードにした時、「プーキーのプレイリストとプーキーグッズ」というエコシステム全体が瞬く間に誕生しました。

インターネット文化は、クリエイター経済、商品販売、プラットフォームへのトラフィック、そして財務報告よりも速いペースで株価を動かす力を通じて、莫大な経済的価値を生み出してきました。イーロン・マスクのたった一つのツイートがドージコインの時価総額を数十億ドルも押し上げ、テスラの評価がファンダメンタルズよりも文化的なモメンタムによって決まるのであれば、「文化現象」は正当な経済力であり、他の資産クラスと同様に制度的な評価を受けるに値すると言えるでしょう。

ETFは「包み」として、コミュニティから価値を搾取するものではありません。既存の価値を公式化し、これまで参加できなかった人々の参加を可能にします。オハイオ州の退職者は、暗号通貨ウォレットの使い方を覚えたり、Discordのグループを閲覧したりすることなく、401(k)を通じてインターネット文化にアクセスできるようになりました。

しかし、裏を返せば、この退職者は「放置されたネット上のジョーク」のために退職貯蓄のかなりの部分を失う可能性もあるということです。年間わずか1.5%の手数料でも、10万ドルの投資で年間1,500ドルの負担となります。さらに、規制により、ETFはドージコインへのエクスポージャーを最大25%に制限されています。この退職者は、望んでいたような文化的な体験さえ得られないかもしれません。

金融教育なしに金融へのアクセスが容易になるのは危険です。投機資産へのアクセスを容易にしても、そのリスクは軽減されません。何を購入しているのか理解していない人にとって、リスクが見えなくなるだけです。

しかし、ミームの金融化はコミュニティを搾取するのではなく、むしろ強化する可能性があります。文化運動が制度的投資を受けると、安定性と資源を獲得します。

インターネット文化が価格を牽引する力を持つなら、それは資産クラスとなり、社会的なモメンタムがボラティリティを生み出す力を持つなら、それは取引可能な資産となる。ETFは、文化的なエネルギーを機関投資家向けの商品へと変換する手段に過ぎない。