ステーブルコインチェーンの「究極の形」は何でしょうか?

- 核心观点:稳定币发行方布局Layer1以掌控金融通道。

- 关键要素:

- 稳定币规模超2800亿美元。

- 头部发行方盈利强劲,Circle季度营收6.58亿美元。

- 推出自研Layer1实现垂直整合与合规。

- 市场影响:重塑支付与外汇结算,挑战传统金融巨头。

- 时效性标注:中期影响。

原作者:テリー・リー

原文翻訳:Saoirse、Foresight News

わずか12年足らずで、ステーブルコインはニッチな暗号資産の実験から2,800億ドルを超える資産クラスへと進化しました。2025年9月現在、その成長の勢いは依然として加速しています。注目すべきは、ステーブルコインの台頭は需要だけでなく、より明確な規制環境によっても推進されていることです。米国ではGENIUS法が最近成立し、欧州連合では暗号資産市場指令(MiCA)が導入されました。主要な西側諸国は、ステーブルコインを将来の金融システムの正当な基盤として正式に認めています。興味深いことに、ステーブルコインの発行者は「安定」しているだけでなく、高い収益性も備えています。米国の高金利を背景に、USDC発行者であるCircleは、2025年第2四半期に6億5,800万ドルの収益を発表しました。これは主に準備金の利息によるものです。Circleは早くも2023年に黒字転換を果たし、純利益は2億7,100万ドルに達しました。

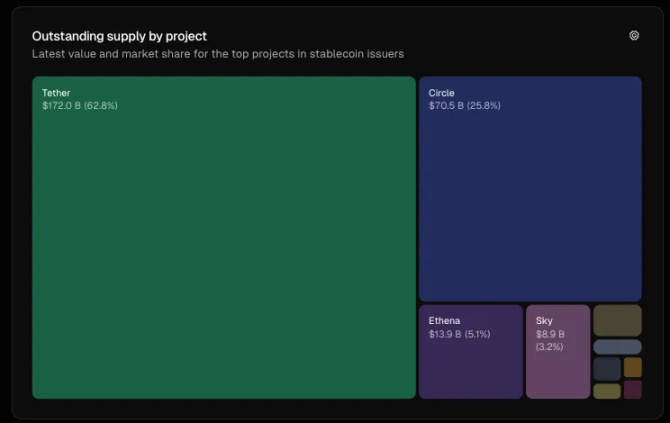

出典: tokenterminal.com、現在のステーブルコイン流通供給データ

この収益性は当然のことながら競争を刺激しました。Ethenaによるアルゴリズム・ステーブルコインUSDeのローンチからSkyによるUSDSの発行まで、CircleとTetherの優位性を覆そうと、数多くの挑戦者が出現しました。競争の焦点が移るにつれ、CircleやTetherといった大手発行者は戦略を調整し始め、金融チャネルの未来を掌握することを目指して独自のレイヤー1ブロックチェーンを構築しています。これらの金融チャネルは、競争優位性を高め、追加の手数料を生み出すだけでなく、インターネット上でプログラム可能なお金の流通方法を変革する可能性を秘めています。

1兆ドル規模の疑問が生じます。CircleやTetherのような業界大手は、Tempo(非ステーブルコインネイティブ参入者)のような破壊者の影響に耐えられるでしょうか?

レイヤー1ブロックチェーンを選ぶ理由:背景分析と差別化機能

本質的に、レイヤー1ブロックチェーンはエコシステム全体を支える基盤プロトコルであり、トランザクションの処理、決済の完了、コンセンサスの達成、そしてセキュリティの確保を担っています。技術分野の方には、これを暗号通貨の世界(例:Ethereum、Solana)における「オペレーティングシステム」と考えてください。他のすべてのアプリケーションは、この上に構築されています。

ステーブルコイン発行者にとって、レイヤー1ブロックチェーン導入の核となるロジックは、垂直統合を実現することです。彼らはもはや、イーサリアム、ソラナ、トロンといったサードパーティのブロックチェーンやレイヤー2ネットワークに依存しません。代わりに、より多くの価値を獲得し、コントロールを強化し、規制要件をより適切に遵守するために、積極的に独自のチャネルを構築します。

この「支配権をめぐる戦い」を理解するには、Circle、Tether、Stripe のレイヤー 1 ブロックチェーンを見てみましょう。これらのブロックチェーンは共通の特徴を持ちながらも、異なる開発経路をたどっています。

共通の特徴

- 独自のステーブルコインをネイティブ通貨として使用することで、ガス料金を支払うためにETHやSOLを保有する必要がなくなります。例えば、CircleのArcブロックチェーンでは、取引手数料はUSDCで支払う必要がありますが、一部のシナリオ(TetherのPlasmaチェーンなど)では、取引手数料は完全に免除されます。

- 高いスループットと高速決済: これらのレイヤー 1 ブロックチェーンはすべて、「1 秒未満のファイナリティ」(トランザクションは完了後すぐに元に戻せなくなる) を実現することを約束しており、1 秒あたり数千件のトランザクション (TPS) を処理できます。これは、Plasma チェーンの 1,000 TPS 以上から、Stripe の子会社である Tempo の 100,000 TPS 以上までの範囲です。

- オプションのプライバシー保護とコンプライアンス環境: これらのブロックチェーンは、より強力なプライバシー保護と高いコンプライアンスを備えた「選択的暗号化エコシステム」を構築しますが、この利点にはある程度の集中化が犠牲になります。

- Ethereum 仮想マシン (EVM) との互換性: これにより、開発者は使い慣れた開発標準に基づいてアプリケーションを構築できるようになり、技術的なハードルが下がります。

コアの違い

- CircleのArcは、個人投資家と機関投資家の両方を対象に設計されています。独自の外国為替エンジンは、資本市場の取引と決済に非常に魅力的であり、暗号資産分野における「ウォール街への最適なゲートウェイ」となることが期待されています。

- Tether の Stable チェーンと Plasma チェーン: 「アクセシビリティ」を中核として、小売ユーザーとピアツーピア (P2P) ユーザー間の取引プロセスをよりスムーズかつ摩擦のないものにするために、ガス料金ゼロの設計を導入しました。

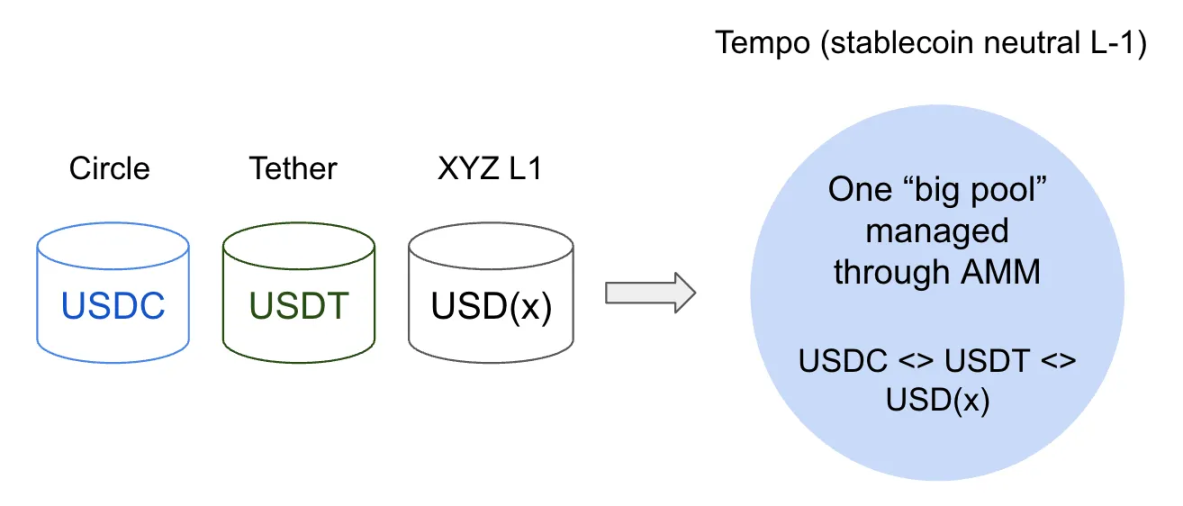

- StripeのTempoは、ステーブルコインの中立性を維持するという異なるアプローチを採用しています。単一のステーブルコインに縛られるのではなく、内蔵の自動マーケットメーカー(AMM)を通じて複数の米ドル建てステーブルコインをサポートします。これは、柔軟性を求める開発者や、単一の米ドル建てトークンに制限されないユーザーにとって、より魅力的な選択肢となるかもしれません。

レイヤー1ブロックチェーンアプリケーションのトレンド

私の分析によると、現在は主に3つの傾向があります。

トレンド1:伝統的な金融統合 - 信頼の構築とコンプライアンスへの適応

ステーブルコイン発行者にとって、独自のレイヤー1ブロックチェーンを構築することは、信頼構築に不可欠です。CircleとTetherは、EthereumやSolanaといったサードパーティのネットワークにのみ依存するのではなく、チャネルやエコシステムをコントロールすることで、コンプライアンス対応のインフラをより容易に提供し、米国GENIUS法やEU MiCAといった規制枠組みへのコンプライアンスを確保できます。

CircleはUSDCを「コンプライアンス遵守商品」と位置付けており、USDCと米ドルの換金を担当する機関は、顧客確認(KYC)およびマネーロンダリング対策(AML)のコンプライアンスフレームワークを遵守する必要があります。Circleが新たに立ち上げたレイヤー1ブロックチェーン「Arc」はさらに一歩進んでおり、監査可能な透明性とプライバシー保護を組み合わせ、機関投資家にとって信頼できる選択肢となる可能性を秘めています。TetherもStable ChainとPlasma Chainで同様の戦略を追求しており、銀行、証券会社、資産運用会社にとっての「インフラのバックボーン」となることを目指しています。

このトレンドを踏まえると、理想的な応用シナリオは外国為替取引となる可能性があります。Circle社のArcブロックチェーンは、1秒未満のファイナリティ、1,000TPS以上のスループット、そして外国為替処理能力を備えており、マーケットメーカーや銀行は外国為替取引の即時決済を実現できます。これにより、7兆ドルを超える日次取引高を誇る外国為替市場への参入機会が生まれ、強力なネットワーク効果が期待できます。USDCやEURCといったステーブルコインは「ネイティブ決済資産」となり、開発者をそれぞれのエコシステムに囲い込む可能性を秘めています。また、DeFiアプリケーションへの道も開かれ、機関投資家レベルの「照会システム」のサポート、スマートコントラクトによるカウンターパーティリスクの軽減、そして迅速な決済の実現が可能になります。

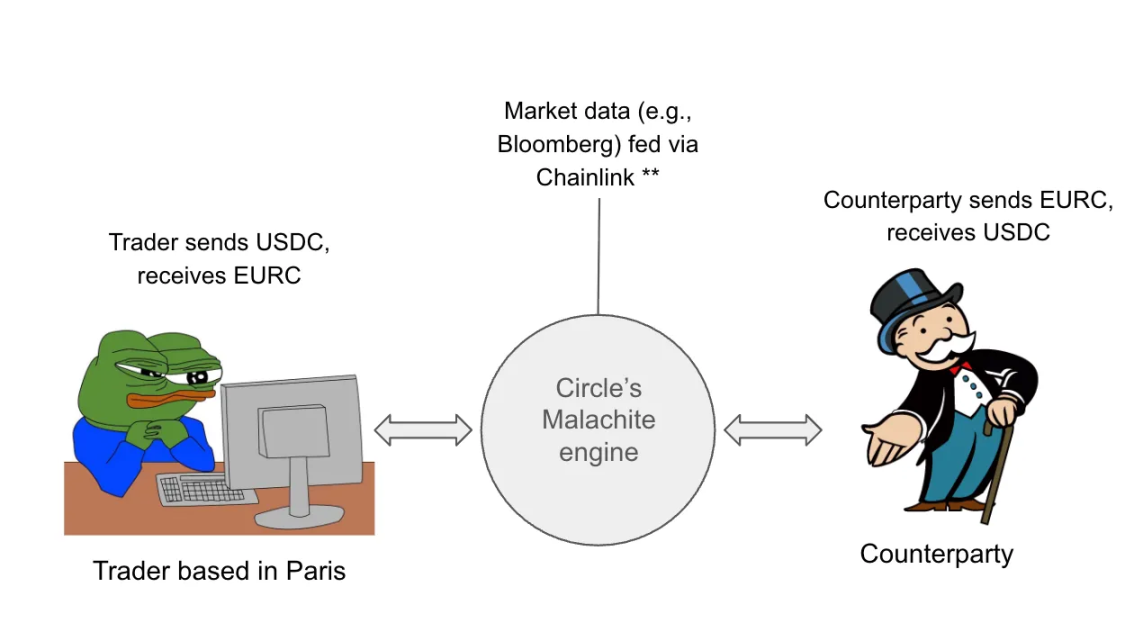

(注:このシナリオは、Chainlink Oraclesを使用してデータを取得することを前提とした例です)

(画像:トレーダーがCircleレイヤー1ブロックチェーン上で取引を完了するプロセス)

例えば、パリを拠点とする外国為替トレーダーは、Arcブロックチェーン上のUSDC/EURC取引ペアとMalachite FXエンジンを活用し、1,000万ドルをユーロに両替できます。Chainlinkオラクルを通じてリアルタイムの為替レート(例:1ドル=0.85ユーロ)を取得すると、取引全体は1秒未満で完了します。これにより、従来の外国為替決済サイクルが「T+2」(取引後2日)から「T+0」(リアルタイム決済)に短縮されます。これはテクノロジーが実現した革命です。

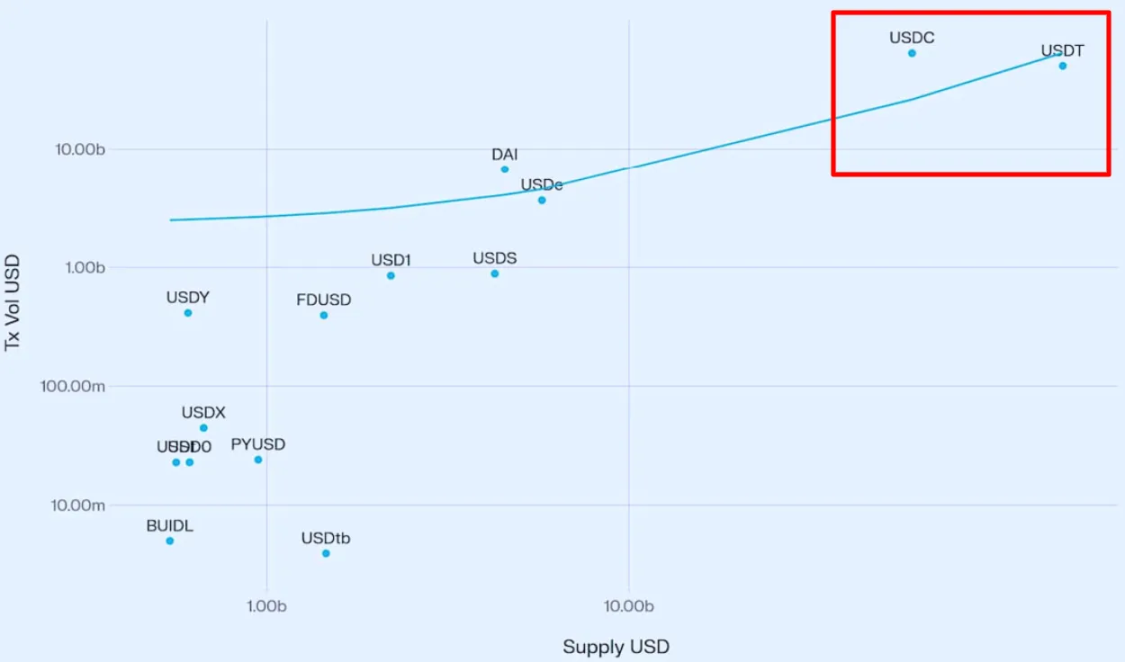

出典: ステーブルコインの成長と市場動向 (Vedang Ratan Vatsa著)

調査データもこの傾向を裏付けています。Vedang Ratan Vatsa氏の調査によると、ステーブルコインの供給量と取引量の間には有意な正の相関関係が見られます。供給量が多いほど流動性は高まり、普及率も高くなります。二大発行元であるTetherとCircleは、間違いなくこの機関投資家からの資金流入を捉える優位性を持っています。

しかし、従来の金融チャネルとブロックチェーンチャネルの統合には依然として大きな課題が存在します。規制当局、中央銀行、そして地域法との調整には複雑な環境への対応が求められます(例えば、複数の中央銀行へのコンプライアンス遵守には何年もかかる場合があります)。新興市場通貨向けのステーブルコインの発行はさらに困難で、製品が市場の需要に合致しない場合、普及が遅れたり、不人気になったりする可能性があります。これらの障害が克服されたとしても、銀行やマーケットメーカーは「重要なインフラ」を新しいチャネルに移行することに慎重になる可能性があります。移行はコスト増加(すべての通貨が既にオンチェーン化されているわけではないため、金融機関は従来のシステムと暗号化システムの両方を維持する必要がある)や不確実性をもたらす可能性があります。さらに、Circle、Tether、Stripe、そして銀行さえも独自のブロックチェーンを立ち上げていることで、「流動性の断片化」のリスクがさらに高まっています。十分な規模と流動性を達成できるチャネルが1つもなければ、1日あたり7兆ドル規模の外国為替市場を支配できない可能性があります。

トレンド 2: ステーブルコイン チェーンは、従来の決済チャネルで確立された機関に脅威を与える可能性がありますか?

レイヤー1ブロックチェーンは、そのプログラマビリティによって従来の金融機関を惹きつけていますが、その台頭はMastercard、Visa、PayPalといった従来の決済大手にとって脅威となる可能性もあります。これは、レイヤー1ブロックチェーンが様々な分散型アプリケーションを通じて「即時かつ低コスト」な決済サービスを提供できるためです。従来の決済大手が持つ「閉鎖的で単一プラットフォーム」とは異なり、これらのブロックチェーンチャネルは「オープンでプログラマブル」です。開発者やフィンテック企業にとって、これは「独自の決済インフラを構築する」のではなく「AWSクラウドサービスをレンタルする」のと同じような柔軟な基盤を提供します。この変化により、開発者はクロスボーダー送金、AI駆動型決済、トークン化された資産といったアプリケーションを迅速に立ち上げ、「ほぼゼロの手数料」と「1秒未満の決済」を実現できるようになります。

例えば、開発者はステーブルコインチェーン上に即時決済DAppを構築することで、加盟店と消費者が高速かつ低コストの取引を享受できる一方で、Circle、Tether、Tempoといったレイヤー1の発行者はコアインフラとして価値を獲得できます。このモデルの主な違いは、VisaやMastercardといった仲介業者が不要なため、開発者とユーザーが直接利益を得ることができる点です。

しかし、リスクは依然として残っています。より多くの発行会社や決済会社が独自のレイヤー1ブロックチェーンを立ち上げるにつれて、エコシステムが断片化される可能性があります。加盟店は、異なるチェーンのUSDCトークンの相互運用性に関する問題に直面する可能性があります。Circleのクロスチェーン・トランスファー・プロトコル(CCTP)は、複数のチェーン間で単一の流動性の高いUSDCバージョンを維持することで、この問題に対処しようとしています。しかし、このプロトコルはCircleが所有するトークンにのみ適用されるため、その適用範囲は限られています。この寡占市場において、クロスチェーンの相互運用性は重大なボトルネックとなる可能性があります。

Stripeは最近、Paradigmがインキュベートしたステーブルコイン中立型のレイヤー1ブロックチェーン「Tempo」のローンチを発表し、市場の状況にさらなる変化をもたらしました。CircleやTetherとは異なり、Stripeはまだ独自のステーブルコインをローンチしていません。その代わりに、内蔵のAMM(自動通貨モデルマネー)を通じて、決済とガス料金に複数のステーブルコインをサポートしています。この中立性は、開発者や加盟店にとって非常に魅力的でしょう。単一のステーブルコインに縛られないことで柔軟性が向上し、暗号資産ネイティブ企業が支配する市場において、Stripeに新たなビジネスチャンスをもたらす可能性があります。

トレンド3:複占 - CircleとTetherの競争

レイヤー1ブロックチェーンが従来型プレイヤーに挑戦する一方で、ステーブルコイン市場も変革を遂げています。2025年9月時点で、CircleとTetherがステーブルコイン市場を独占し、総発行額の約89%(Tetherが62.8%、Circleが25.8%)を掌握していました。ArcやStable/Plasmaといったレイヤー1ブロックチェーンを立ち上げることで、両社は優位性をさらに強化し、高い参入障壁を設けています。(例えば、TetherのPlasmaチェーンは、トークン販売のための国庫預金を10億ドルに制限し、新規参入者の参入障壁を大幅に引き上げました。)市場集中度の指標であるハーフィンダール・ハーシュマン指数(HHI)を用いると、現在のステーブルコイン市場のHHIは4600(62.8² + 25.8² = 4466)となり、従来型市場の独占禁止法審査基準である2500を大きく上回っています。

しかし、潜在的な脅威が出現しつつあります。それは「ステーブルコイン中立型レイヤー1ブロックチェーン」です。StripeのTempoは、加盟店の参入障壁を下げ、市場集中に関する規制当局の懸念を軽減します。この「中立型モデル」が業界標準になれば、CircleとTetherの閉鎖的な競争優位性は不利に転じ、ネットワーク効果と市場の注目度を失う可能性があります。そうなれば、現在の「複占」は「多極寡占」へと移行し、異なるチャネルがそれぞれ独自のニッチ市場を占有するようになるかもしれません。

結論は

まとめると、ステーブルコインは2,800億ドルを超える規模を持つ重要なセクターに成長し、発行者は莫大な利益を上げています。ステーブルコインを基盤とするレイヤー1ブロックチェーンの台頭は、3つの重要なトレンドを示しています。(1) 伝統的な金融と暗号資産ネイティブチャネルの統合を促進し、成長する外国為替市場への参入を促進すること、(2) MastercardやVisaなどの仲介業者を排除することで決済セクターを再構築すること、(3) 市場を「複占」(HHI 4600)から「寡占」へと導くことです。これらの変化は、より広範な方向性を示しています。CircleやTetherなどのステーブルコイン発行者、そしてStripeのTempoなどの新規参入者は、もはや単なる「暗号資産と法定通貨の橋渡し」ではなく、徐々に「未来の金融インフラの中核」になりつつあります。

結局のところ、これは一つの疑問を提起する。これらのブロックチェーンチャネルはどのようにして製品市場適合性を達成するのだろうか? CircleのArc、TetherのStable/Plasma、あるいはStripeのTempo。どの中立的なステーブルコインの挑戦者が、取引量や機関投資家の採用においてリードするのだろうか?機会は豊富にある一方で、流動性の断片化といった課題は依然として残っている。

参考文献

[1] https://www.sciencedirect.com/science/article/pii/S 0165176524004233#:~:text=最初のステーブルコインが稼働し、ブロックチェーンと暗号通貨が基盤となりました。

[2] https://www.circle.com/blog/introducing-arc-an-open-layer-1-blockchain-purpose-built-for-stablecoin-finance

[3] https://tokenterminal.com/explorer/markets/stablecoin-issuers/metrics/outstanding-supply

[4] https://www.coindesk.com/policy/2025/07/18/tether-ceo-says-he-ll-comply-with-genius-to-come-to-us-circle-says-it-s-set-now

[5] ステーブルコインの成長と市場のダイナミクス、ヴェダン・ラタン・ヴァツァ著

[6] https://tempo.xyz/

[7] https://uk.finance.yahoo.com/quote/CRCL/financials/