ナスダックがトークン化株に参入:ウォール街のオンチェーン革命

- 核心观点:代币化证券市场正爆炸式增长。

- 关键要素:

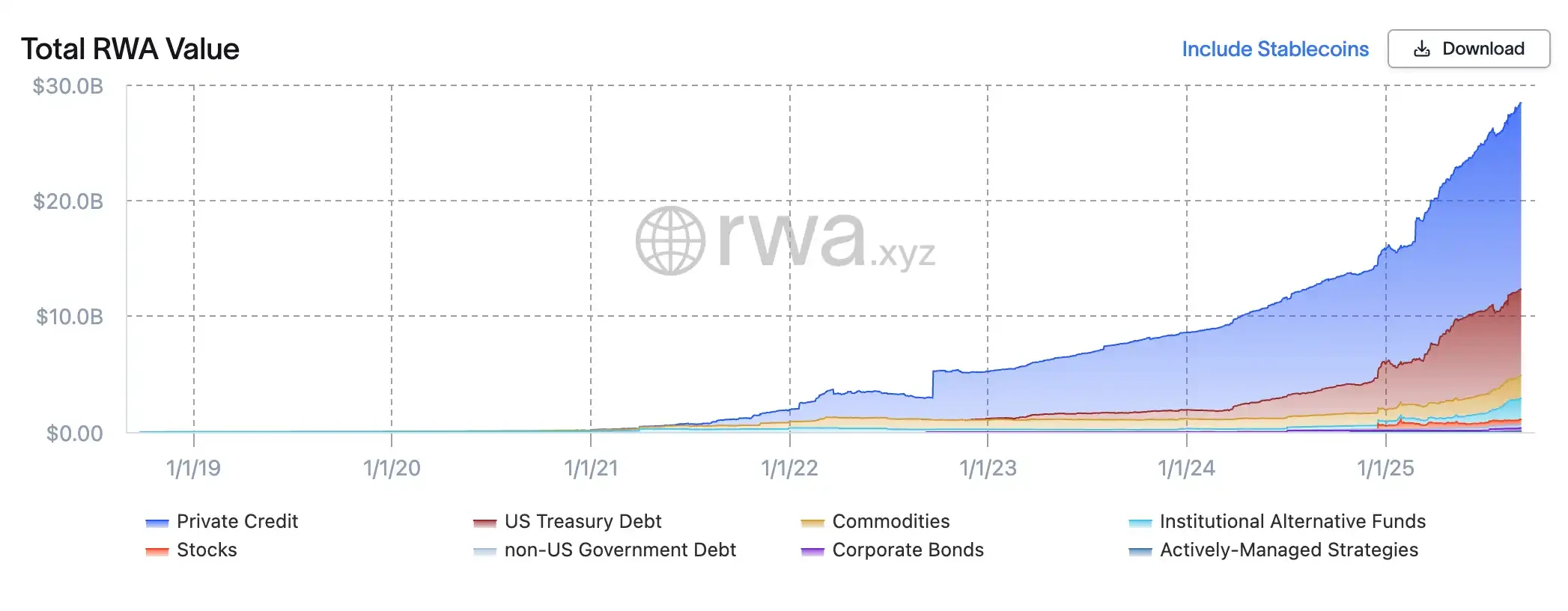

- RWA总市值突破28亿美元。

- 链上股票规模两年暴涨80倍。

- 纳斯达克申请代币化股票交易。

- 市场影响:推动传统金融与区块链融合。

- 时效性标注:中期影响。

わずか2年足らずで、トークン化された証券市場は爆発的な成長を遂げました。RWA.xyzによると、トークン化された実世界資産(RWA)の時価総額は28億ドルを超え、そのうちオンチェーン株式は4億2000万ドルを占めています。これは、2024年初頭の500万ドル未満から80倍以上の増加に相当します。

この波を牽引しているのは、企業の集団的な参入と展開の加速です。Robinhoodは、SpaceXやOpenAIといった人気銘柄を対象とするトークン化されたプライベート・エクイティ商品をローンチしました。KrakenのXStocksは、50以上の米国株とETFのトークン化バージョンを上場しています。OndoのWall Street 2.0は、100以上の米国株とETFをイーサリアムに上場しています。Galaxy Digitalは、ナスダック上場株式をパブリックブロックチェーンに移行した最初の企業です。SBIホールディングスはStartaleと提携し、日本でオンチェーン取引プラットフォームを構築しました。仮想通貨ネイティブ企業と伝統的な金融大手の両方が、トークン化株式という新興市場において先行者利益を競い合っています。

これは単なる暗号通貨と従来型金融の競争ではありません。従来の取引モデルに革命をもたらす可能性も秘めています。9月8日、世界第2位の取引所であるナスダックは、米国証券取引委員会(SEC)にトークン化された株式の正式な導入を申請し、この変革を「周辺的な実験」からウォール街の中心へと押し上げようと積極的に取り組んでいます。

古いシステムの新しいパッケージ:トークン化された株式の運用ロジック

トークン化された株式は、突如現れた新しい資産クラスではなく、むしろ従来の株式のための新しい「パッケージ」です。鍵となるのは、ブロックチェーンの会計・決済機能を既存の金融インフラと統合することです。このロジックは、ナスダックがSECに提出した規則案に明確に示されています。将来、投資家は注文時に「トークン化された決済」を選択できるようになります。取引は引き続き同じ注文板内でマッチングされ、トークン化によって優先権が付与されることはありません。真の変化は取引後に起こります。ナスダックは決済指示を預託信託会社(DTC)に送信し、DTCは従来の株式を専用口座に移管し、オンチェーン上で同等のトークンを発行し、ブローカーのウォレットに配布します。このように、トークン化された株式の取引プロセスは従来の株式と全く同じままで、決済段階でのみオンチェーン・マッピングが導入されます。

この設計は、トークン化された株式が全米市場システム(NMS)から分離されるのではなく、既存の規制および透明性の枠組みに統合されることを意味します。取引は引き続き全米最良売買価格(NBBO)に反映され、所有権と議決権は従来の株式と同一であり、取引監視はナスダックとFINRAによって共同で実施されます。言い換えれば、トークン化は「新たな始まり」ではなく、むしろ基盤となるインフラのアップグレードです。ナスダックの北米市場担当シニアバイスプレジデントであるチャック・マック氏はインタビューで、「私たちは既存のシステムを置き換えるのではなく、より効率的で透明性の高い技術的代替手段を市場に提供しているのです」と述べています。「トークン化された証券は、ブロックチェーン上で新しい形で表現された、単に同じ資産です。」このアプローチは、既存の市場構造と決済システムを活用しながら、ブロックチェーンを次世代の保管・決済ツールへと進化させます。

より広い視点から見ると、トークン化の魅力は、資本市場におけるいくつかの主要な問題点を解決できることにあります。第一に、決済効率です。既存のシステムでは、株式取引の決済には通常T+1、あるいはそれ以上の時間がかかります。しかし、オンチェーン決済はほぼ瞬時の決済を可能にし、カウンターパーティリスクを軽減します。第二に、取引時間とアクセス性です。従来の取引所はオープンクローズ型の取引システムを採用しており、国境を越えた投資には複数の仲介業者を経由する必要があります。一方、トークン化された株式は理論上、24時間365日取引が可能であり、ブロックチェーンウォレットを通じて海外の投資家にも容易にアクセスできます。最後に、資産のプログラマビリティは、スマートコントラクトのサポートにより、議決権行使、配当分配、さらにはコーポレートガバナンスまでも自動化し、透明性を高めることができることを意味します。

長期的には、ナスダックはトークン化を資本市場インフラの次世代と位置付けています。ダイレクト・トレーディング(DTC)のアップグレード完了に伴い、オンチェーン決済機能は早ければ2026年第3四半期にも実装される予定です。これにより、トークン化された株式は規制対象の米国市場において従来の株式と並行して取引できるようになります。ナスダックは、これらの取り組みを免除や迂回措置によって追求することを明確に拒否しており、これは投資家保護の原則を遵守するだけでなく、流動性の断片化リスクを軽減することにもつながります。

プレイヤーごとに異なる道

xStocks: コンプライアンス準拠の保管 + DeFi のコンポーザビリティ

Backed Financeが運営するxStocksは、スイスとリヒテンシュタインの分散型台帳(DLT)法を活用し、特別目的会社(SPV)を設立して実物株式を保有します。保有株式はパブリックブロックチェーン上に1:1の比率で発行されます。法的には、これらのトークンは資産担保型のシニア債であり、カストディアンとリアルタイムの準備金証明によって裏付けられています。発行と取引を分離することで、トークンはKrakenやBybitなどの中央集権型取引所で取引できるだけでなく、SolanaのJupiterやKaminoなどのDeFiプロトコルにも統合できます。このモデルはオープン性と透明性、そして真のクロスマーケットおよびクロスプロトコルの互換性を提供しますが、流動性が限られており、市場規模がオフチェーンプラットフォームにまだ匹敵しないという欠点があります。

Robinhood: 認可証券会社向けのクローズドループオンチェーン実験

Robinhoodは全く異なるアプローチを採用しています。リトアニア子会社のMiFID IIライセンスを活用し、準拠した枠組みの中で米国株、ETF、プライベートエクイティを調達・保管し、Arbitrumブロックチェーン上で対応するトークンを発行します。すべてのトークン取引はRobinhoodアプリ内で完了し、トークンはリアルタイムで実際の株式にマッピングされるため、「オンチェーン上の数量=保管残高」が確保されます。このモデルは、管理しやすい規制、一貫したユーザーエクスペリエンス、さらには端株配当やオンチェーン上の清算機能などの利点を提供します。しかし、トークンは自由に譲渡することが事実上不可能であり、オープンな流動性がありません。Robinhoodはトークン化を単なる市場イノベーションではなく、金融サービス提供範囲を拡大するためのツールと捉えています。

ギャラクシー:上場企業の自社ホスト型「ネイティブトークン」

Galaxy Digitalは、前2社とは異なり、ナスダック上場株式をブロックチェーンに直接移行することを選択しました。SEC登録の証券代行会社Superstateと提携し、株主はGLXY普通株式をSolana上のトークン化された株式に1:1の比率で、コンプライアンス遵守のプロセスを通じて転換できます。「ミラートークン」や「合成契約」とは異なり、これらのトークンは法的に実体のある株式であり、完全な議決権と配当権を有します。Galaxyの取り組みは、「トークンと株式の平等な権利」を実現した初の取り組みであり、真のオンチェーン株式市場の基盤を築きました。しかし、流動性はまだ初期段階にあり、現在は登録ユーザー間のピアツーピア取引のみをサポートしており、完全な流通市場を確立するにはさらなる規制緩和が必要です。

オンド:ウォールストリート2.0の構築

ゴールドマン・サックスの元幹部によって設立されたOndo Financeは、「機関投資家レベルのパッケージング+オープンな流通」という戦略を追求しています。新たに立ち上げられたOndo Global Marketsプラットフォームは、100銘柄以上の米国株とETFをイーサリアムにトークン化し、米国以外の投資家に合法的なオンチェーン投資ポータルを提供しています。Ondo Financeのモデルは、認可ブローカーを通じて実物株式を購入・保管し、その後、1:1の比率でオンチェーン上でトークンを発行することで、各トークンが配当やコーポレートアクションを含む完全な経済的権利を持つことを保証するというものです。Ondo Financeの強みは、スケーラビリティとオープン性にあります。日次準備金証明、倒産隔離、第三者による保管に加え、クロスチェーン相互運用性とDeFi統合もサポートしています。ユーザーは、AppleやTeslaといった注目株に投資できるほか、トークンを融資や自動化戦略の担保として利用することもできます。オンドは、トークン化を「グローバル金融スーパーマーケット」へと変革し、ウォール街の流動性とブロックチェーンの透明性を組み合わせて真のウォール街2.0を生み出そうとしている。

関連記事: Robinhood から xStocks まで、米国株のトークン化はどのように実現されるのか?

受け入れるか、リスクを取るか?ウォール街はオンチェーン変革の課題に直面

ナスダックは、ウォール街のデジタル化の取り組みにおける「中核的な実験」と目されるトークン化株式取引の申請をSECに正式に提出しました。この提案の中核は、トークン化された株式は、その裏付けとなる証券と同等の権利と保護を享受すべきであるというものです。取引のマッチングは既存の注文簿内で継続され、決済はDTCによって処理され、DTCはチェーン上で同等のトークンを発行します。これは、トークン化がもはや周辺的な実験ではなく、米国資本市場の制度的インフラの一部となる可能性があることを意味します。価格マッピングと契約証書モデルに固執しているRobinhoodやxStocksと比較すると、ナスダックのアプローチはより革新的です。これは、すべての株主の権利(議決権、配当、ガバナンス権)をチェーン上に完全に移行した初のトークン化ソリューションです。つまり、投資家はもはや株式の「影」ではなく、完全な権利を持つデジタル株式を受け取ることになります。

ナスダックのCEO、タル・コーエン氏は、「ブロックチェーン技術は、決済サイクルの短縮、議決権行使の近代化、そして企業行動の自動化において、これまでにない可能性を提供する」と述べた。言い換えれば、ナスダックは旧秩序を覆そうとしているのではなく、制度的な摩擦を最小限に抑えながら、投資家保護と市場の透明性という中核原則を損なわずに、基盤となる市場構造を刷新することを目指している。規制当局にとって、この動きは前向きなシグナルとなる。トークン化が海外やグレーゾーンで野放しに蔓延するよりも、規制された枠組みに直接組み込む方が望ましいのだ。

しかし、否定的な声も上がっています。JPモルガン・チェースは調査レポートの中で、債券や株式のトークン化は「暗号資産ネイティブ企業以外では、まだ大きな普及には至っていない」と述べ、市場に対し短期的な見通しを過大評価しないよう警告しました。シタデル・セキュリティーズは、規制当局が明確なルールを定めずに拙速に進めれば、市場リスクにつながる可能性があると警告しました。世界的には、世界取引所連合(WFE)も規制当局に書簡を送り、トークン化された株式は実質的な株式を「模倣」しているものの、株主の権利や保護措置が欠如している可能性があると懸念を表明し、法的枠組みとカストディ体制の強化を求めました。これらの懸念は、トークン化には大きな可能性があるものの、システムの導入には依然として長い調整期間が必要であることを示唆しています。

要約する

ナスダックの提案は単なる技術的な調整ではなく、制度的な「試金石」と言えるでしょう。SECが最終的に承認すれば、ブロックチェーン技術が米国株式市場で初めて中心的な役割を果たすこととなり、将来の24時間365日取引、即時決済、スマートコントラクトによるガバナンスの基盤を築くことになるでしょう。しかし、実際にそれが実現するまでは、市場の動向を見守る必要があります。規制当局が明確な枠組みを提供できるかどうか、投資家がこの新しいモデルを信頼できるかどうか、そしてトークン化が従来の市場を超えた真の価値を提供できるかどうかが問われます。