ステーブルコインの10年:野蛮から帝国へ、終わりのない戦争

- 核心观点:稳定币竞争是技术与地缘战略的融合。

- 关键要素:

- USDT靠不透明性主导市场。

- USDC以合规透明挑战霸权。

- Terra算法模型崩溃警示风险。

- 市场影响:推动行业合规化与主流应用。

- 时效性标注:长期影响。

原著者:ルーク、マーズファイナンス

はじめに:新たな戦場:ドルとコードの戦い

CircleのCEO、ジェレミー・アレール氏は最近、分散型取引所Hyperliquidのような新興エコシステムにおけるUSDCの競争優位性について発言し、技術・地政学的な競争のツールとしての「デジタルドル」という壮大なビジョンを掲げました。これらは、ステーブルコイン市場に関する非常に重要な視点を示しています。アレール氏は、ステーブルコインを中国などの市場と競争し、ドルの世界的な優位性を確固たるものにするための「技術的武器」と定義し、このテーマを単なる暗号取引ツールから、世界的な金融戦略のレベルへと引き上げています。

時価総額2,830億ドルを超える多方面にわたる戦場となっているステーブルコイン市場の現状は、一夜にして形成されたものではありません。これは、10年にわたる驚異的なイノベーション、傲慢な失敗、規制をめぐる論争、そして貨幣の本質をめぐるイデオロギー的衝突といった、壮大な物語を象徴しています。本レポートでは、この歴史を紐解き、今日の巨大企業を形作った力と、没落した帝国の亡霊を明らかにします。ステーブルコインの状況を、欠陥だらけの誕生から、Tetherの不透明な帝国の台頭、USDCのコンプライアンス重視の課題、終末的なTerraアルゴリズム実験、BUSDの規制撤回、PayPalの主流参入、そして最終的には分散化と合成設計における新たなフロンティアの開拓まで、時系列で探っていきます。

読者の皆様に明確な枠組みを提供するために、以下の表に、この記事で詳しく解説するいくつかの主要なステーブルコインモデルの概要を示します。この表は、ステーブルコインの歴史における技術の進化と設計哲学を理解するための重要な参考資料として役立ちます。

ステーブルコインコアモデルの比較概要

第1章:起源 — 安定を求めての初期の探求と失敗(2014-2017)

ステーブルコインの誕生は、根本的な問題に端を発しています。ビットコインのような初期の暗号通貨は、極端なボラティリティによって、信頼できる交換手段や安定した計算単位としての機能を果たせなかったのです。市場の混乱時に、従来の金融システムから完全に離脱することなく資金を預けておきたいトレーダーにとって、このボラティリティは許容できるものではありませんでした。こうした背景から、第一世代のステーブルコインの探求が始まりました。

最初の実験:BitUSD(2014年)

2014年7月21日、世界初のステーブルコイン「BitUSD」がBitSharesブロックチェーン上でローンチされ、ステーブルコイン時代の幕開けを告げました。このプロジェクトは、Cardanoの創設者であるチャールズ・ホスキンソン氏やEOSの創設者であるダン・ラリマー氏といった、将来の業界の巨人たちの支援を受け、確固たる知的伝統を誇ります。

BitUSDは、BitSharesのネイティブトークンであるBTSを裏付けとする暗号資産担保モデルを採用しています。その安定性は「通貨発行益裁定」メカニズムに依存しており、このメカニズムは後にTerra/USTによってほぼ同一の形で複製・増幅されました。理論上は、BTS価格が下落した場合、ユーザーはBitUSDを使ってより安価なBTSを購入することで価格を支えることができます。しかし、このメカニズムには致命的な欠陥があります。プロトコルは担保(BTS)価格の下落に対応する機能を組み込んでいるものの、BitUSD自体の価値下落を緩和する効果的なメカニズムを欠いており、BTSの激しい価格変動にも対処できません。その根本的な原因は、担保の流動性の低さとボラティリティの高さにあります。最終的に、BitUSDは2018年に米ドルとのペッグから乖離し、その後回復することはありませんでした。

2回目の試み:NuBits(2014)

同じく2014年にローンチされたNuBitsは、より成熟度が高く流動性の高い暗号資産であるビットコインを担保として用いることで、BitUSDモデルの改良を試みました。しかし、これは根本的な問題解決には至りませんでした。ビットコインはBTSよりも市場の厚みはあるものの、価格変動が高すぎるため、ステーブルコインとして信頼できる価値の支えを提供できませんでした。NuBitsの暴落は特に劇的でした。2016年、ビットコイン市場が強気相場に入った際、ビットコインの上昇を追いかける多くのNuBits保有者がNuBitsを一括売却し、ペッグが崩れました。

これらの初期の失敗は、ステーブルコインの歴史に通じる重大な教訓を明らかにしました。不安定な資産は安定した資産を支えることができないのです。高度な裁定取引メカニズムを備えていても、単一の、非常に変動性の高い暗号資産を担保として頼ることは、設計上、本質的に脆弱です。

しかし、この歴史の意義はそれだけにとどまりません。BitUSDとNuBitsの裁定取引メカニズムは、単なる失敗した実験ではなく、後のアルゴリズム・ステーブルコインモデルの先駆者でした。1:1の実世界資産準備金に頼るのではなく、経済的インセンティブによって市場裁定取引を誘導し、ペッグを維持するという発想が、ここで生まれました。BitUSDの「通貨発行益裁定取引」モデルは、後のTerra/USTの「バーン・アンド・ミント均衡」メカニズムを反映しています。BitUSDの失敗は、担保価格の「激しい変動」に起因しており、LUNAの価格が極度の売り圧力によって暴落した際にUSTが経験した「デススパイラル」を直接予兆していました。したがって、テラの破綻は斬新なコンセプトから生じた「ブラックスワン」的な出来事ではなく、10年もの間脆弱であることが知られていたモデルの必然的な帰結であり、持続不可能な利回りと市場の狂乱によって壊滅的な規模にまで増幅されたと言えるでしょう。業界全体が2014年の教訓を十分に学ぶことができなかったようです。

第2章 支配:テザーの論争と覇権(2014年現在)

BitUSDの崩壊の中、Tetherと呼ばれるプロジェクトはBitUSDの失敗から学び、根本的に異なる道を選びました。複雑なアルゴリズムと不安定な暗号資産担保の代わりに、シンプルで基本的な解決策を提案しました。発行されたUSDTごとに1ドルが銀行口座に預け入れられるというものです。このモデルは、サポートの不安定さという根本的な問題に直接対処しました。

起源と初期の発展

当初「Realcoin」と呼ばれていたTetherは、2014年7月にBrock Pierce、Reeve Collins、Craig Sellarsによって設立されました。ビットコインネットワークのMastercoinプロトコル(後にOmniに改名)を基盤として構築されました。2014年11月、プロジェクト名はTetherに変更されました。2015年1月、USDTはBitfinex取引所に上場され、この関係が後にTetherの歴史と論争の中心となりました。Tether LimitedとBitfinexはどちらもiFinexの傘下にあります。この密接な関係は初期の開発を円滑に進めましたが、同時に利益相反の可能性も生み出しました。

強気相場の原動力であり、世界流動性の王者

USDTの爆発的な成長は、法定通貨と暗号資産の世界をつなぐ重要な「架け橋」としての役割に起因しています。初期の頃、多くの暗号資産取引所は安定した銀行関係を欠いており、法定通貨の入出金チャネルが限られていました。USDTはこのギャップを完璧に埋め、事実上の「オンチェーンドル」となり、世界の暗号資産市場に不可欠な流動性を提供し、取引量の大部分を支えています。その応用範囲は、取引だけでなく、国境を越えた送金や価値の保管にも急速に拡大しました。法定通貨が不安定な多くの国では、従来の銀行システムよりも手数料が低く、決済時間が速いUSDTが魅力的な代替手段となっています。

残る疑問:準備金問題

しかし、その覇権的地位は継続的な論争を伴っており、その核心は1:1米ドル準備金の信憑性です。テザー社は常に自社トークンが完全に準備金によって裏付けられていると主張してきましたが、大手会計事務所による完全な独立監査報告書を一度も提出していません。

2021年、米国商品先物取引委員会(CFTC)はテザー社に4,100万ドルの罰金を科しました。調査の結果、2016年から2018年の間、テザー社が十分な法定通貨準備金を保有していたのはわずか27.6%に過ぎなかったことが明らかになりました。これは、同社の「100%裏付け」という主張はしばしば虚偽であるという長年の市場の疑念を裏付けるものです。その後、テザー社の準備金の構成は、当初の純粋な現金から、「現金同等物」、コマーシャルペーパー、その他の資産の組み合わせへと変化し、準備金の不透明性をさらに高めています。しかし近年、テザー社の準備金戦略は大きく転換し、米国債への配分比率を高め、米国債の最大の保有者の一つとなっています。これにより、同社の資産の質と市場の信頼はある程度向上しました。

論争の中での回復力とガバナンス

USDTは数々の論争にも関わらず、生き残っただけでなく、紛れもない市場リーダーとなりました。2024年末までに時価総額は1,200億ドル近くに達し、ユーザー数は3億5,000万人を超え、さらに2025年7月には1,590億ドルを超えました。様々な市場危機においても、USDTは驚異的な回復力を発揮してきました。Terraの暴落によって引き起こされたパニック売りの際でさえ、USDTは一時的にペッグから乖離しましたが、すぐに安定を取り戻しました。

Tetherの成功は偶然ではありません。初期の暗号資産業界の「原罪」を深く反映しています。Tetherの優位性は、透明性とコンプライアンスではなく、規制の曖昧さと不透明な運営によって築かれたのです。暗号資産が乱立し、規制が未整備だった時代、取引所は銀行サービスへのアクセスや法定通貨の流入・流出の管理に困難を抱えていました。そこでUSDTは完璧な解決策を提供しました。規制のグレーゾーンで運営されるこれらの取引所間を自由に流通できるデジタルドルは、取引ごとに従来の銀行システムの煩わしさを回避できるのです。比較的緩やかな顧客確認(KYC)/マネーロンダリング対策(AML)要件と、英領バージン諸島などの管轄区域での登録は、世界中に散らばり、しばしば匿名で取引を行うユーザーにとって、最も抵抗の少ない手段となりました。したがって、Tetherの成功は、初期の暗号資産市場の半ば無法地帯的な性質が直接生み出した産物と見ることができます。規制の真空状態の中で繁栄したのです。 USDC のような規制を受け入れる競合企業の台頭は、業界の成熟と正当性の追求に対する必然的な反応でした。

第3章:挑戦者の陰謀 — USDCとコンプライアンスへの道(2018年現在)

2018年、ステーブルコイン市場はこれまでとは全く異なる挑戦者を迎え入れました。Circle(ジェレミー・アレール率いる)とCoinbaseが共同設立したCentre Consortiumが、USD Coin(USDC)を立ち上げました。USDCの戦略は当初からTetherとは正反対で、規制を順守し、透明性を追求し、機関投資家からの信頼獲得を最優先にしていました。

「コンプライアンス」ステーブルコイン

USDCの競争優位性は、そのコンプライアンス体制にあります。Circleは、米国各州で送金ライセンスを取得するために規制当局と積極的に協力し、厳格なマネーロンダリング対策(AML)および顧客確認(KYC)プロトコルを導入しています。Tetherの不透明性とは対照的に、USDCは最高レベルの透明性を約束しています。USDCは、大手会計事務所(当初はGrant Thornton、後にDeloitte)による認証レポートを定期的に発行し、その準備金が100%現金と短期米国債で構成されていることを公に証明しています。これはTetherのモデルに直接的な挑戦となるだけでなく、安全で信頼性の高いオンチェーンUSDを求める機関投資家にとっての道を開くものでもあります。

成長エンジン:DeFiと機関投資家の導入

Tetherが中央集権型取引所の流動性の生命線であるならば、USDCは急成長を遂げる分散型金融(DeFi)セクターにおいて、市場適合性(Product Market Fit)を実現しました。高い透明性と信頼性により、USDCはAaveやUniswapといった主流のDeFiプロトコルにおいて、最も人気の担保資産および取引ペアとなりました。この規制優先のアプローチにより、USDCは暗号資産分野に参入する機関投資家、企業財務、フィンテック企業にとって好ましいステーブルコインとなり、USDTに関連する風評リスクを効果的に軽減しています。

試練の火:シリコンバレー銀行(SVB)の崩壊(2023年3月)

USDCの開発は順風満帆ではありませんでした。最も厳しい試練は2023年3月に訪れました。シリコンバレー銀行(SVB)の破綻後、Circleは約33億ドルの現金準備金を保有していることを明らかにしました。これは総準備金のかなりの部分を占めていました。このニュースは瞬く間に市場パニックを引き起こし、「最も安全な」ステーブルコインというUSDCのイメージを粉々に打ち砕きました。価格は一時的に下落し、約0.87ドルまで急落しました。

この危機はUSDCモデルにとって極めて厳しいストレステストとなりました。市場のパニックと大量の償還要求は、Circleの流動性管理能力を脅かしました。最終的に、危機の解決は外部要因に頼ることになりました。米国政府はSVBの全預金者に対する預金保証を発表し、Circleは資金を完全に回収し、USDCと米ドルの1:1ペッグを迅速に回復することができました。

このデペッグ事件は壊滅的な打撃のように思えるかもしれないが、その結果は逆説的に、USDCモデルの正当性を大きく強化するものである。これは、深遠な現実を浮き彫りにしている。規制された従来の金融システムへの深い統合は、新たなリスク(銀行破綻など)をもたらす一方で、そのシステムの究極のセーフティネットへのアクセスも提供するのだ。今回の危機のリスクは従来の金融(銀行破綻)に起因しており、解決策もまた従来の金融(政府保証)から生まれる。テザーのような純粋に仮想通貨に特化した、あるいはオフショアの企業は、提携先のバハマの銀行が破綻した場合、同様の政府救済措置に頼ることができず、資金の恒久的な損失に直面する可能性が高い。

この事件は市場にリスクの再評価を迫った。テザー(不透明でオフショア、かつ監査を受けていない準備金)とUSDC(政府の介入を受ける可能性のある、破綻の恐れがある米国銀行に保有されている透明な準備金)のどちらがリスクを上回るのか?機関投資家にとって、答えは明白だった。規制された米国銀行システムに伴う既知かつ管理可能なリスクは、オフショアで規制されていない事業体の未知のカウンターパーティリスクをはるかに上回っていたのだ。したがって、この危機はUSDCを破壊するどころか、長期的にはCircleが当初から進めていた規制強化という中核戦略の妥当性を立証したと言えるだろう。

第4章:大崩壊 ― Terra/USTのアルゴリズムの煉獄(2022年)

ステーブルコイン市場において、Terraとその創設者であるDo Kwon氏は「真の分散化」の先駆者として高く評価されており、法定通貨担保の制約から解放されたステーブルコインの創造を約束しています。その中核となるメカニズムは、UST-LUNAの「バーン・アンド・ミント均衡」です。1USTは常に1USD相当のLUNAと交換可能であり、その逆もまた同様です。この設計により、裁定取引のインセンティブを通じてUST-USDのペッグが維持されます。

成長のフライホイール:アンカープロトコルの魅力

しかし、裁定取引だけでは大規模な普及を促進するには不十分です。Terraエコシステムの真の触媒は、米国債預金に対して年利約20%(APY)を提供する貸付プラットフォームであるAnchor Protocolです。市場金利をはるかに上回るこの持続不可能な高利回りは、米国債に対する膨大な人為的な需要を生み出しました。

成長のフライホイールは次のように機能します。高いリターンに惹かれたユーザーはLUNAを購入し、LUNAをバーンしてUSTを発行し、それをAnchorに預け入れます。このプロセスによりLUNAの流通量が減少し、価格が上昇します。このLUNA価格の上昇は、エコシステムの価値と安定性への期待を高め、さらに多くのユーザーを引き付けます。これは典型的な正のフィードバックループです。ピーク時には、UST総供給量180億ドルのうち、驚異的な160億ドルがAnchorプロトコルにロックされており、システム全体を推進する上でAnchorプロトコルが中心的な役割を果たしていることが示されました。

クラッシュ:デス・スパイラル タイムライン(2022年5月)

2022年5月、この一見完璧なシステムは崩壊しました。危機のきっかけとなったのは、5月7日から9日にかけて、アンカー・プロトコルと分散型取引所カーブ・ファイナンスから米国債(UST)が大量に引き出されたことであり、UST価格は初めて1ドルを下回りました。

ペッグ制が導入されると、裁定取引の仕組みは逆転し始め、急速に破滅へと転じました。裁定取引業者はUSTを1ドル未満で購入し、プロトコルを通じて1ドル相当のLUNAと交換し、すぐに市場で売却して利益を得ました。このプロセスにより、LUNAの供給量は驚異的な速度で増加し、価格に大きな下落圧力がかかりました。LUNAの価格が急落するにつれて、UST1枚あたりに必要なLUNAの量は飛躍的に増加し、LUNAへの売り圧力をさらに悪化させました。これは「デススパイラル」と呼ばれる現象です。

危機を緩和するため、Terraの非営利団体であるLuna Foundation Guard(LFG)は、ペッグ維持のために数十億ドル規模のビットコイン準備金を動員しました。しかし、この取り組みは市場の大規模な売りに対して効果がなく、暗号資産市場全体のパニックを悪化させました。1週間以内に、Terraエコシステムから450億ドル以上の時価総額が消失しました。

余波:市場の伝染と規制の警鐘

テラの破綻は暗号資産業界全体に連鎖反応を引き起こし、セルシウスやスリー・アローズ・キャピタルといった大手金融機関の破綻につながり、市場は長期にわたる「暗号資産の冬」に突入しました。この事件は、アルゴリズム・ステーブルコインが世界の規制当局の注目を集めるきっかけとなり、こうしたモデルの本質的な脆弱性と、それがもたらす潜在的なシステムリスクを痛烈に浮き彫りにしました。2014年のビット米ドルの教訓は忘れ去られ、今回の価格は業界全体にとって壊滅的な打撃となりました。

より深く分析すると、Terraエコシステムは本質的に金融の永久機関であり、最初から破綻する運命にあることが明らかになります。Anchorプロトコルが提供する20%の利回りは、持続可能な経済活動から得られるものではなく、Terraの準備金とLUNAトークンのインフレによって支えられています。システム全体は閉ループであり、既存の預金者に利息を支払うために、継続的な新規資本の流入とLUNA価格の持続的な上昇に完全に依存しています。スマートコントラクトによって自動化されているとはいえ、機能的にはポンジスキームと何ら変わりません。

リスクフリーレートがほぼゼロの環境において、安定したシステムは20%の利回りを継続的に支払うことはできません。この利回りはどこかから得られる必要があります。Anchorの貸出収入が利払いをカバーできない場合、その差額はTerraの準備金で補填されます。システム全体の価値はLUNAの価格によって形成され、LUNAはUSTの需要によって左右され、USTはAnchorの高い利回りによって左右されます。これは完全に自己参照的で自己循環的なシステムです。システムを維持するには継続的な成長が必要です。USTの需要が低迷した場合(今回の大規模な引き出しのように)、成長のフライホイールは逆転し、システムの固有の論理によって自己破壊を余儀なくされます。この「デススパイラル」はシステムの欠陥ではなく、むしろシステムのコア設計が圧力にさらされた結果として必然的に生じるものです。

第5章:運命の分岐:規制の鉄槌と伝統的金融の受容(2023年)

2023年はステーブルコイン市場にとって転換期の年となりました。BUSDの上場廃止とPYUSDの華々しいデビューという2つの画期的な出来事は、ステーブルコインの未来に2つの異なる道筋を明確に示し、新たな時代の到来を告げました。

パート1:BUSDの崩壊

Binance USD(BUSD)は、ニューヨーク州の規制下にある信託会社Paxosが発行するステーブルコインですが、世界最大の暗号資産取引所であるBinanceによってブランド化され、主に使用されています。この提携により、BUSDは市場で3番目に大きなステーブルコインへと急成長しました。

しかし、2023年2月、規制当局の鉄槌が下されました。ニューヨーク州金融サービス局(NYDFS)は、Paxosに対し、BUSDの新規発行を停止するよう命じました。規制当局は、Paxosが提携先のBinanceに対し適切なデューデリジェンスを実施していなかったことを理由に挙げました。Binanceには、マネーロンダリング対策に関する組織的なコンプライアンス上の脆弱性があり、多数の違法取引を処理していたことが判明していたためです。その後、Paxosは2,650万ドルの罰金を科されました。この規制措置は、BUSDにとって事実上、死刑判決を確定させたと言えるでしょう。

禁止命令が出た後、BinanceはBUSDへのサポートを徐々にキャンセルし、ユーザーに新しいFDUSDなどの他のステーブルコインへの切り替えを促し、BUSDの市場価値が急速に縮小しました。

パート2:PYUSDの上昇

BUSDの悲惨な撤退とは対照的に、決済大手PayPalは2023年8月に、同じくPaxosが発行するステーブルコイン「PayPal USD(PYUSD)」を立ち上げました。これは、上場企業として取引され、厳格な規制下にある米国のフィンテック大手が、ステーブルコイン分野に正式に参入した節目となりました。これは、伝統的な金融(TradFi)とフィンテックの両方が牽引し、大規模な普及を目指すステーブルコインの新たな時代の幕開けとなりました。

PayPal の戦略は明確かつ強力です。大規模なユーザーベース (4 億 2,600 万を超えるアクティブ アカウント) とマーチャント ネットワークを活用して、日常の支払い、国際送金、アプリ内シナリオでの PYUSD の採用を促進し、従来の銀行カード ネットワークを回避して、取引コストを削減し、効率性を向上させることを目指しています。

同じ年にBUSDとPYUSDが全く異なる運命を辿ったことは、ステーブルコイン市場における「グレート・ダイバージェンス」について深い洞察を与えてくれる。BUSDのモデルは、大規模だが規制のグレーゾーンにあるグローバルな暗号資産取引所へのアクセスに依存している。規制当局(NYDFS)は、規制対象の米国拠点の発行者(Paxos)を取り締まることで、基盤となる取引所の規模に関わらず、このモデルを抑制できることを示した。一方、PYUSDのモデルは、大規模だが厳しく規制されたグローバルな決済会社へのアクセスに依存している。

この変化は、将来のステーブルコインの成功の鍵は、もはや暗号資産ネイティブ開発のネットワーク効果ではなく、規制の枠組みの中で主流の流通チャネルにアクセスする能力にあることを示唆しています。権力はオフショアの暗号資産取引所から、オンショアの規制された金融機関へと移行しています。これこそ、ジェレミー・アレールとCircleが賭けてきた未来です。

第6章 イノベーションのフロンティア - 分散化と合成資産の代替

法定通貨担保型ステーブルコインが主流となっている一方で、中央集権的な依存に代わるイノベーションの道も同時に模索され続けています。初期の分散型ステーブルコインから最新の合成ドルに至るまで、この分野における競争は熾烈を極め、リスク、効率性、そして分散化の精神について深い考察を伴っています。

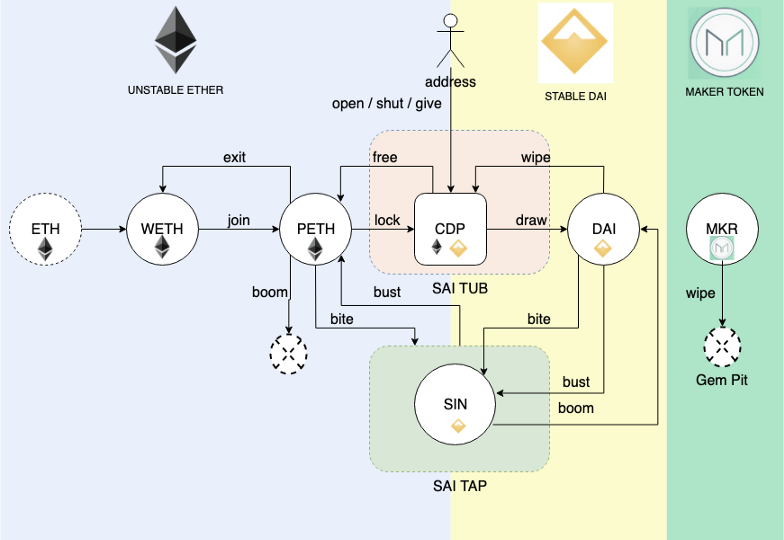

回復力のある分散型の選択:MakerDAO(DAI)

2017年にローンチされたDAIは、最も古く、最も成功した分散型ステーブルコインです。DAIは過剰担保型暗号資産モデルを採用しており、ユーザーはイーサリアム(ETH)などの変動性の高い暗号資産をスマートコントラクト(「Vault」またはCDPと呼ばれる)にロックし、この担保を担保としてDAIを借り入れます。担保価格の下落リスクを軽減するために、担保の価値は借り入れるDAIの価値を大幅に上回る必要があります(例えば、担保率は通常150%以上である必要があります)。

DAIのガバナンスは、分散型自律組織であるMakerDAOによって監督されています。ガバナンストークンであるMKRの保有者は、安定化手数料(金利)や担保の種類といったシステムのリスクパラメータについて投票します。DAIの開発もまた大きな進化を遂げてきました。当初はETHのみを担保として受け入れていましたが、現在では様々な暗号資産を担保として受け入れるようになりました。より物議を醸したのは、安定性とスケールを向上させるため、MakerDAOは後に中央集権型ステーブルコイン(USDCなど)や実世界資産(RWA)を担保として受け入れ始めたことです。この動きはDAIの堅牢性を向上させましたが、同時に、本来の分散性を犠牲にしたのではないかとコミュニティ内で激しい議論を巻き起こしました。

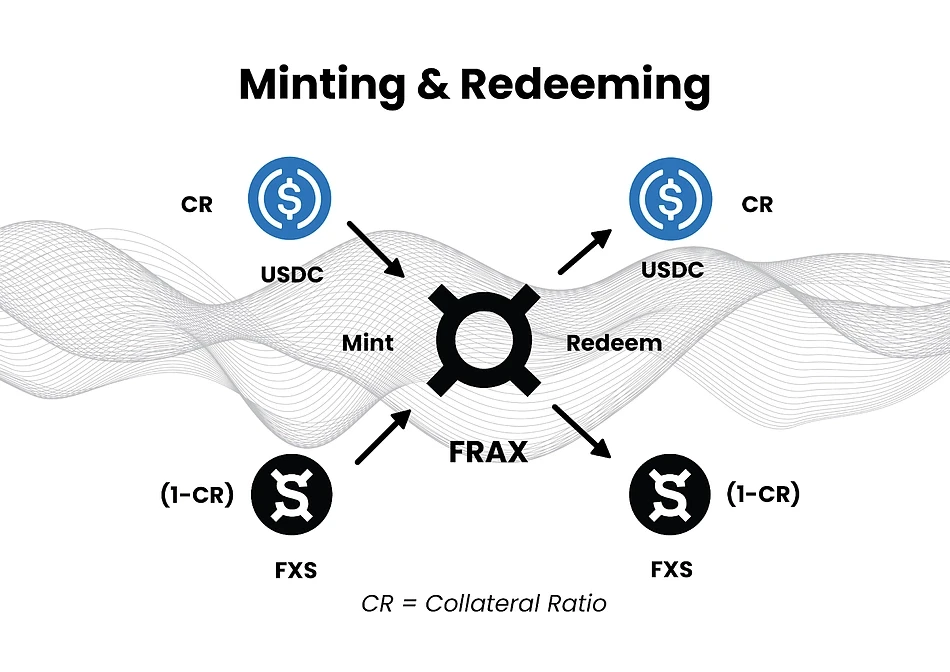

ハイブリッド実験:Frax Finance(FRAX)

Fraxは、初の「部分的アルゴリズム」ステーブルコインとして、資本効率とセキュリティのバランスを追求しています。FRAXのペッグは、独自のハイブリッドモデルです。一部は実物担保(USDCなど)によって裏付けられ、一部はガバナンストークンであるFrax Shares(FXS)によってアルゴリズム的に安定化されています。

その中核を成すのは、動的な担保比率(CR)です。FRAXへの市場の信頼が高まるにつれて、プロトコルはCRを引き下げ、アルゴリズムの安定性へとシフトさせ、資本効率を向上させます。ユーザーがFRAXをミントすると、アルゴリズムコンポーネントは対応する量のFXSトークンを破棄します。Fraxのモデルは純粋なアルゴリズムステーブルコインよりも複雑で堅牢であり、Terraの運命を回避していますが、極端な市場圧力下での長期的な安定性は依然として疑問視されています。

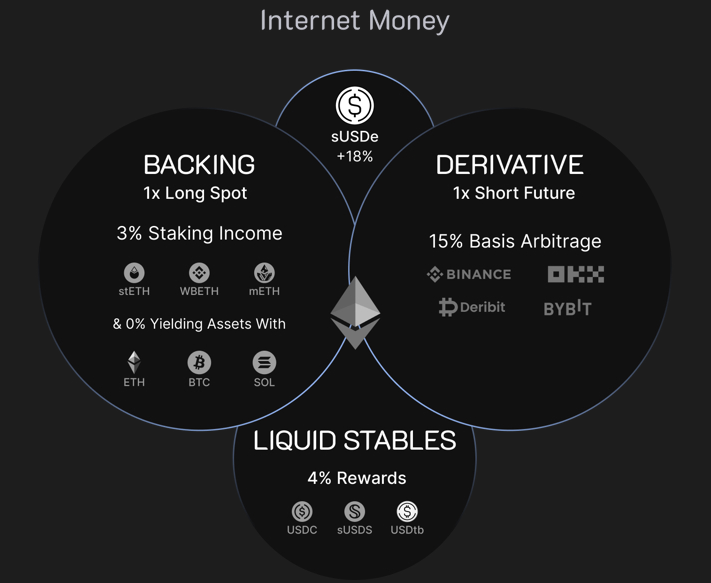

新たなパラダイム:Ethenaの合成ドル(USDe)

EthenaのUSDeは、より革新的なイノベーションを体現しています。これは従来のステーブルコインではなく、「合成ドル」です。USDeは米ドルに直接裏付けられているわけではなく、金融工学を通じてオンチェーン上で米ドルの価値を合成・複製することを目指しています。

その中核となるメカニズムは「デルタ中立型」ヘッジ戦略です。Ethenaが受け取る担保(例えば、ステークされたイーサリアムstETH)1ドルごとに、デリバティブ取引所で同額のショート永久スワップポジションを開きます。これにより、担保されたETHの価格が上昇しても下落しても、スポットポジションの損益は先物ポジションの損益によって相殺され、ポジション全体のドル価値が安定します。

USDeの高い利回りは、主に永久スワップ市場における資金調達金利によって支えられています。強気相場、つまり強気なセンチメントが高まっている時期には、ロングトレーダーはショートトレーダーに資金調達手数料を支払う必要があることがよくあります。Ethenaはショートポジションの保有者として、これらの手数料を継続的に徴収し、USDeをステーキングしているユーザーに収入として分配することができます。

USDTからDAI、そしてFraxやUSDeへと、ステーブルコイン設計の進化は、実際にはリスクの移転と再構築の歴史です。新たなモデルの出現は、単にリスクを排除するだけでなく、ある種類のリスクを別の種類のリスクへと変換します。

USDT/USDC は BitUSD の担保変動リスクを排除しますが、大きな集中化とカウンターパーティリスクをもたらします (Tether の準備金は本物ですか? SVB は破産しますか?)。

DAI は、オンチェーン担保と分散型ガバナンスを通じて USDT/USDC の集中化リスクを解決しますが、担保変動リスク (過剰担保によって管理) が再導入され、スマート コントラクトとオラクル リスクが増大し、資本効率が極めて低くなります。

Frax は、部分的にアルゴリズム化されたモデルを通じて DAI の資本の非効率性に対処しようとしますが、そうすることで、Terra を破壊したリスクのより軽微なバージョンである再帰性とアルゴリズム リスクが導入されます。

Ethena(USDe)は、デルタニュートラルヘッジを通じて、DAIの資本効率と直接的な担保変動リスクの両方に対処しています。しかし、これは新たなリスク、つまりよりシステミックなリスクをもたらします。資金調達率リスク(資金調達率が長期間にわたってマイナスのままになった場合)、取引所のカウンターパーティリスク(Binanceのようなデリバティブ取引所が破綻した場合)、そしてオフチェーン決済パートナーとのカストディリスクです。これらのリスクは消滅したわけではなく、単にバランスシートからデリバティブ市場に移行しただけです。

ステーブルコインの現状と将来の戦い

過去10年間を振り返ると、ステーブルコインは2014年の脆弱な初期実験から、時価総額数千億ドル、そして政治的・経済的に大きな意義を持つ産業へと進化しました。厳しい淘汰を経て、市場は法定通貨担保型モデルに高度に集中し、USDTとUSDCが市場シェアの約90%を占めています。アルゴリズム型ステーブルコインの脅威は、業界にとって依然として永遠の警告となっています。

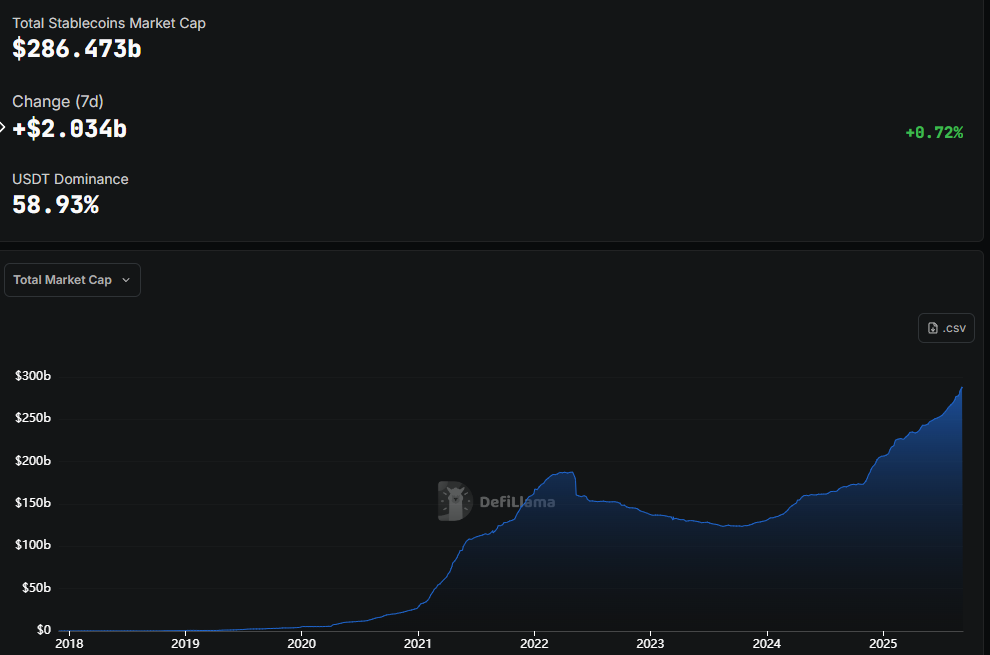

現在の市場状況

2025年末までに、ステーブルコインの時価総額は2,830億ドルを超え、年初から128%増加しました。下のグラフは、主要ステーブルコインの市場シェアの推移を明確に示しており、このゲーム・オブ・スローンズの状況を視覚的に説明しています。

未来の戦場

ステーブルコイン戦争の最初の10年間は、暗号資産エコシステムにおける製品市場適合性(PMF)の模索が中心でした。次の10年間は、この境界を突破し、インターネットネイティブな新たなグローバル金融システムの基盤となることが焦点となります。この戦争は、以下の主要な戦場で繰り広げられるでしょう。

規制上の堀:米国のGENIUS法やEUのMiCA法といった規制枠組みの施行により、コンプライアンスはもはや選択肢ではなく、大規模な普及を目指すステーブルコインにとって必須の要件となっています。これは、既にコンプライアンス上の優位性を確立しているCircleやPayPalなどのプレイヤーにとって、大きな先行者利益をもたらします。

1兆ドル規模の決済市場:業界の焦点は暗号資産取引から実世界のアプリケーション、特に越境決済や送金へと移行しつつあります。この巨大な市場において、ステーブルコインは従来のシステムに比べて圧倒的なスピードとコストの優位性を提供します。PayPalはまさにこの分野に注力しています。

DeFiの魂を巡る戦い:中央集権型ステーブルコインが現在優勢であるにもかかわらず、真に分散化され、検閲耐性のある価値保存手段の必要性は、暗号資産の世界における核となる理想であり続けています。DAI、Frax、Ethenaといったモデルは、分散型インターネットのネイティブ通貨の座を巡って熾烈な競争を繰り広げることになるでしょう。

ブロックチェーンプラットフォーム戦争:ステーブルコイン間だけでなく、それらを支えるレイヤー1とレイヤー2のネットワーク間でも競争が繰り広げられています。現在、ステーブルコインの大部分はイーサリアムとトロンのネットワーク上で流通していますが、新たなパブリックチェーンやセカンドレイヤーソリューションの台頭により、どの決済レイヤーが優先されるかを巡る争いが激化しています。

ステーブルコインをめぐる物語はまだ終わらない。伝統的な金融大手や主権国家の参入により、競争は激化し、リスクはかつてないほど高まるだろう。この戦いの行方は、どのトークンがデジタル世界の準備通貨となるかを決定するだけでなく、今後数十年にわたる世界の金融環境を一変させる可能性もある。