ナスダックはレビューを強化する意向だが、DATのフライホイールは減速ボタンを押すことになるだろうか?

- 核心观点:纳斯达克加强监管冲击加密财库公司。

- 关键要素:

- 纳斯达克审查上市公司加密投资行为。

- DAT股价及mNAV溢价率普遍下跌。

- 头部公司主导市场,边缘资产受压。

- 市场影响:抑制投机,促市场分化与透明化。

- 时效性标注:短期影响。

原著者: ナンシー、PANews

規制当局の発表により、最近の仮想通貨関連銘柄の急騰は急冷された。ナスダックは最近、仮想通貨を保有する上場企業に対する監視を強化すると発表している。これはDAT(仮想通貨トレジャリーカンパニー)の株価に下押し圧力をかけ、多くのプレミアム(mNAV)はセンチメントの反転により急落している。かつて急速だったトレジャリーのフライホイールは減速しつつあるのかもしれない。

ナスダックは、米国DAT株価とプレミアム率に圧力をかける措置を検討している。

9月4日、ザ・インフォメーションは事情に詳しい関係者の話として、ナスダックは上場企業に対する監視を強化しており、株価のつり上げを目的として仮想通貨を購入・保有するための資金を調達している企業に重点を置いていると報じた。

暗号資産の大部分が取引されているナスダックは、こうした行為が投資家の誤解を招く可能性があると考え、規制監督を強化することを決定しました。具体的な措置はまだ発表されていませんが、企業に投資規模、戦略、潜在的リスクの開示を義務付け、暗号資産を頻繁に取引する企業は特別な監視の対象となると予想されます。遵守しない場合、取引停止または上場廃止となる可能性があります。

現実には、DAT市場は米国上場企業が支配している。コンサルティング会社Architect Partnersのデータによると、今年1月以降、少なくとも154社の米国上場企業が仮想通貨を購入した。一方、上場ビットコイン企業を追跡するBitcointreasuriesによると、米国上場企業は61社であるのに対し、カナダ、英国、日本などの市場でははるかに少ない。もしナスダックが介入すれば、DAT市場全体は大きな影響を受けるだろう。

ナスダック規制強化の報道を受け、市場の信頼感は低下しています。米国株式市場では、DAT関連銘柄の株価は概して下落傾向にあります。例えば、本日の寄り付き後、MSTRは0.81%、SBETは8.26%、BTCSは2.3%下落しました。

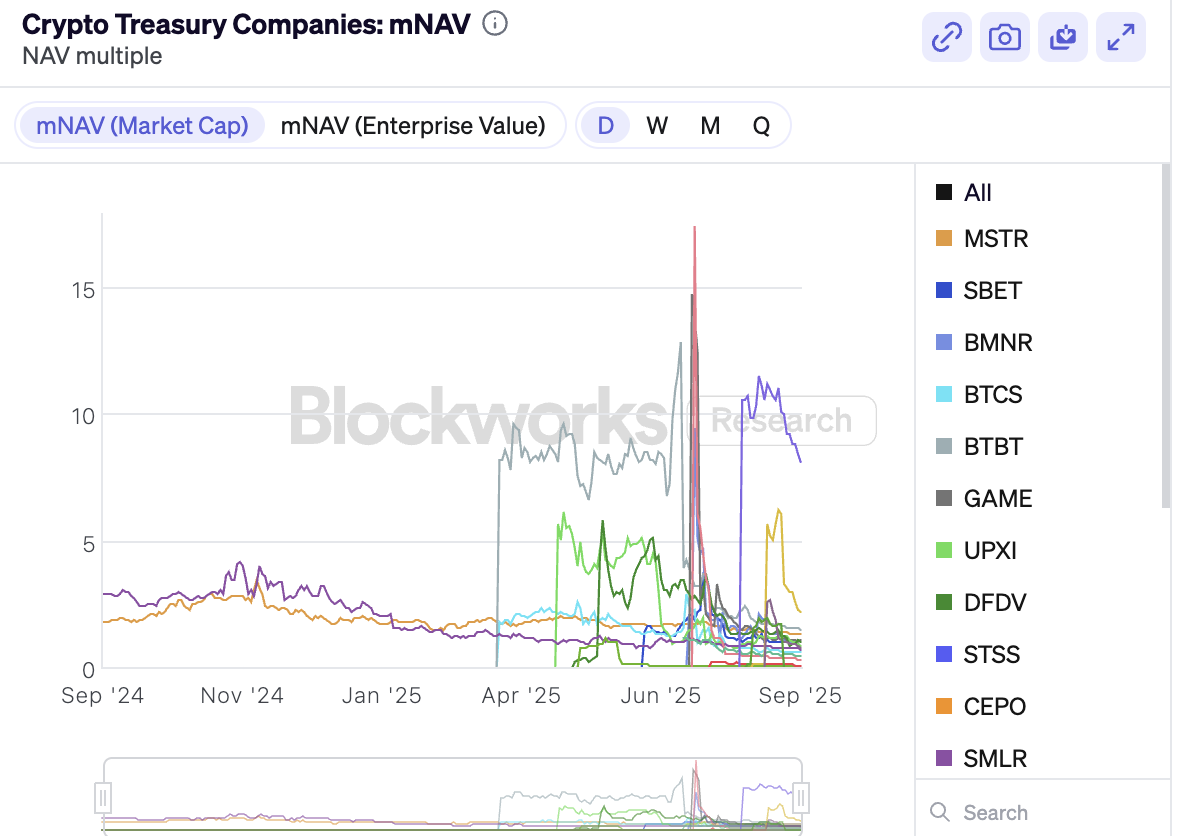

一方、mNAV(時価総額対純資産倍率)も概ね低下しています。Blockworksのデータによると、例えば9月4日時点で、MSTRのmNAVはピーク時の3.5倍から1.3倍に、SBETは3.72倍から0.82倍に、BMNRは9.45倍から0.88倍に低下しています。注目すべきは、DATのうちmNAVが1を超える銘柄はわずか6銘柄で、残りはマイナスのプレミアムで取引が続いていることです。これは、暗号資産の値上がりと従来関連付けられてきたリザーバー効果がさらに弱まっていることを示唆しています。

規制強化は市場の差別化を悪化させ、限界通貨は存続圧力に直面する可能性がある。

差し迫った規制圧力により、DAT 市場の状況は新たな変化を迎える可能性があります。

一方、規制強化はDAT企業に暗号資産投資戦略の透明性と慎重さを促し、市場操作やインサイダー取引といった潜在的リスクの軽減に役立っています。フォーチュン誌によると、複数の上場暗号資産運用企業が異常な株価変動を経験しています。例えば、シャープリンクの株価は4月と5月初旬に3ドルを下回って推移していましたが、5月27日にイーサリアム準備金を4億2500万ドル増額する計画を発表した後、株価は36ドル近くまで急騰しました。発表前の3営業日で、シャープリンクの株価は3ドルから6ドルへと倍増していましたが、同社はSECに関連文書を提出しておらず、プレスリリースも発表していませんでした。同様の状況は、ミル・シティ・ベンチャーズ、MEIファーマ、カインドリーMD、エンペリー・デジタル、ファンダメンタル・グローバル、180ライフ・サイエンス・コーポレーションなどの企業でも発生しています。

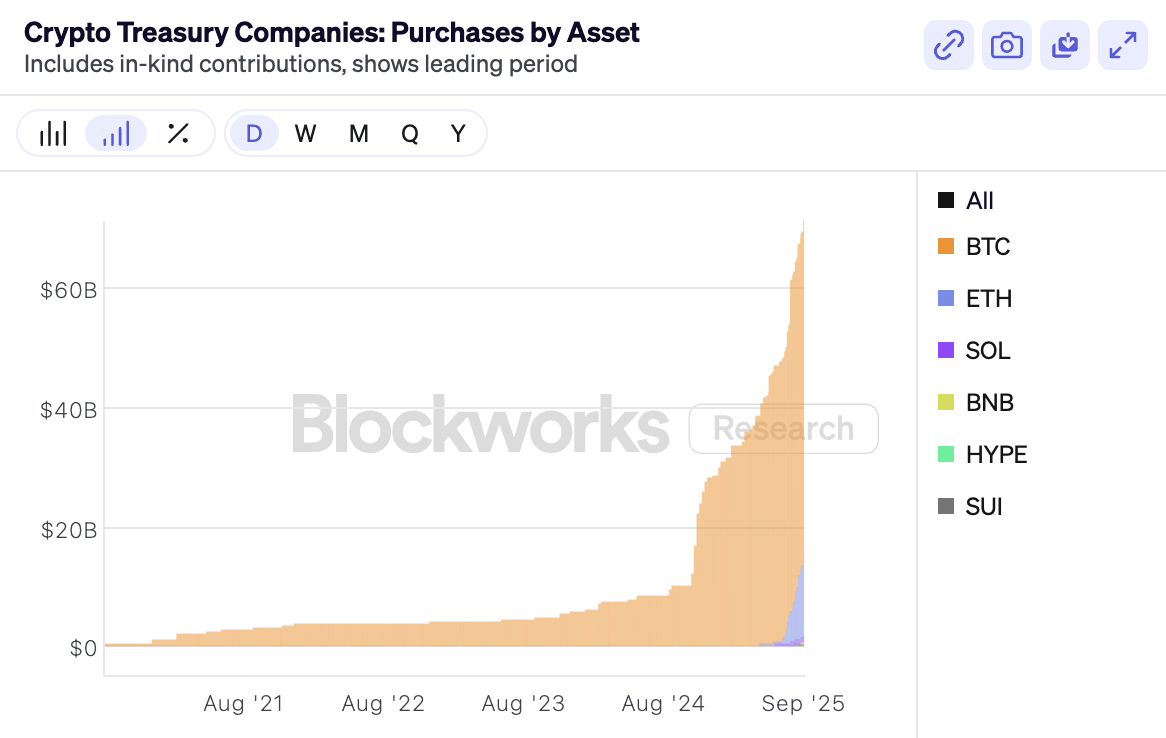

一方、DAT市場における直接対決の影響はさらに顕著になるでしょう。ビットコイン、イーサリアム、ソラナ、トロン、BNB、チェーンリンク、SUI、イーサナなど、様々な資産を網羅する暗号資産トレジャリー戦略の人気が高まっているにもかかわらず、Blockworksのデータによると、9月4日時点でDAT企業が保有する暗号資産の総額は695億ドルを超え、主にビットコインとイーサリアムが681億ドルを占めています。これらの資産クラスの中で、mNAVが1.17に達したのはビットコインのみで、残りの資産はすべて1を下回っており、他の暗号資産に対する投資家の認知度が低いことが反映されています。

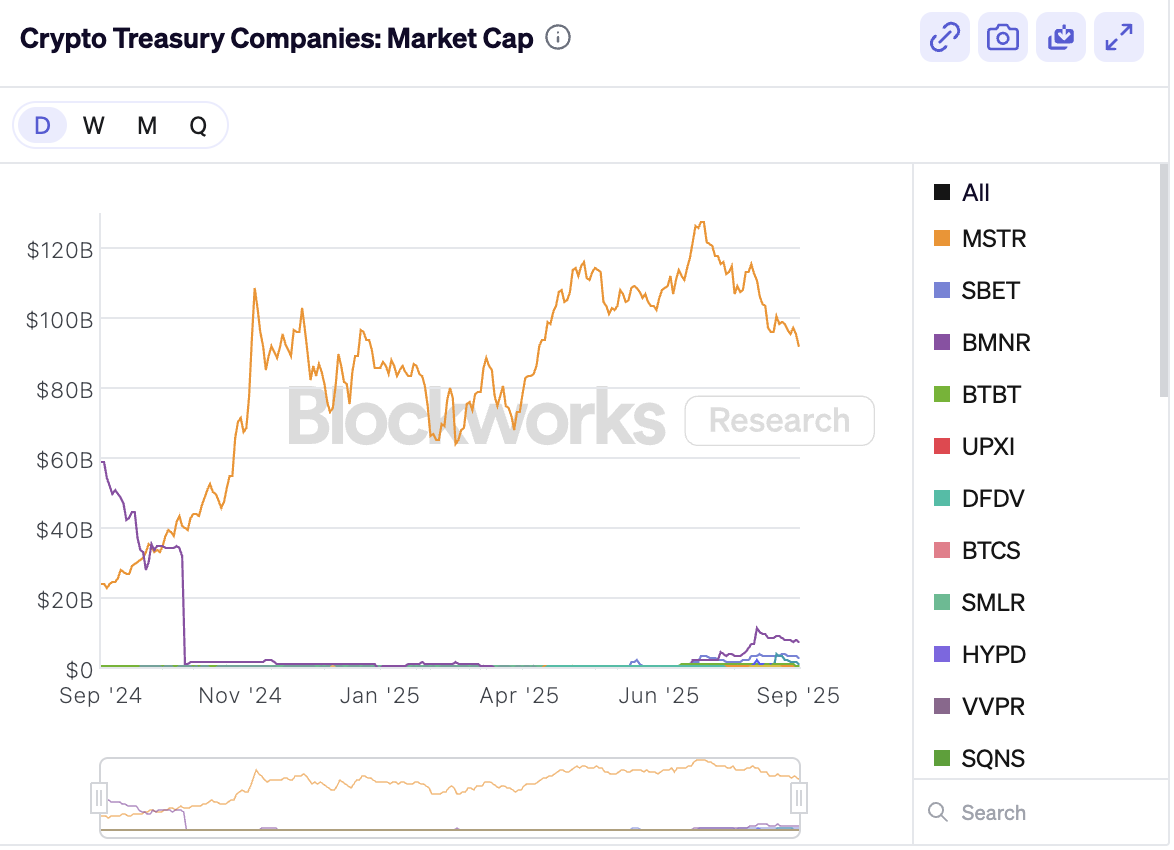

さらに、大手企業が市場シェアの大部分を占めています。Blockworksのデータによると、9月4日時点で暗号資産トレジャリー企業の時価総額は合計1,084.8億ドルを超え、そのうちビットコインとイーサリアムの主要準備金企業であるStrategyとBitMineが市場シェアの91.4%以上を占めています。これは、今後、大手企業と主流資産の優位性がさらに強化される一方で、限界資産は存続圧力に直面する可能性が高いことを示唆しています。

さらに、規制強化はDAT市場の拡大を鈍化させる可能性があります。上場DAT企業の資金調達コストと資金調達の困難度が上昇すれば、投資ペース、特にコインの保有規模とスピードに直接影響を及ぼします。さらに、裁定マージンと市場機会の縮小は、特に資金が限られている企業や、単一の小規模な暗号通貨に注力している企業にとって、DATモデルの魅力を低下させるでしょう。

DATマイクロストラテジー・モデルへの移行準備を進めているDAT企業は、米国のシェルカンパニーを完全に買収(100%買収)しない限り、DATマイクロストラテジー・モデルへの移行を発表する前に、株主総会を開催して投票を行う必要があります。これは、新しいDATトレジャリー・カンパニーの運営コストとサイクルタイムを実質的に増加させます。既にDATトレジャリー・モデルに移行している上場企業も、追加株式を発行する前に株主総会を開催して投票を行う必要があります。債券や転換社債の発行は新株発行には該当せず、この規制の対象外となります。暗号資産KOLの@qinbafrankは、ナスダックの今回の公式発表はDATモデルの冷え込みを意図したもので、シェルカンパニーの移行を困難にし、既に移行済みの企業の新株発行プロセスを加速させると分析しています。これは短期的に市場に冷え込みをもたらし、多くのアルトコインDATトレジャリー・カンパニーは、より大きな困難に直面する可能性があります。さらに、すでに DAT 財務モデルに移行している企業は、株主の承認を得て株主総会で過半数の票を確保するために、資本操作戦術 (トークンを株式に直接交換したり、割引トークンを購入したりすることなど) に従事してはなりません。

流動性イノベーションか金融バブルか?DATの持続可能性は議論の的となっている。

DATの開発動向がますます激しくなる中、市場も二極化した反応を示している。

支持者たちは、DATを暗号資産のオンチェーンとオフチェーン間の移転に最適な架け橋とみなしており、この新しいモデルが暗号金融市場の流動性環境を一新する可能性があると考えています。たとえば、HashKey Groupの会長兼CEOであるXiao Feng氏は、DATがオンチェーンからオフチェーンに暗号資産を移転する最良の方法であると考えており、ETFに対する4つの主な利点を詳しく説明しています。優れた流動性。ETFの申込と償還には時間がかかりますが、DATを使用すると、投資家はより便利かつ効率的に資産を移転できます。また、価格弾力性も高くなります。DATは時価総額の変動が大きく、リスクを分離できるため、機関投資家はより多くの裁定取引ツールを利用できます。また、より合理的なレバレッジ比率も提供します。DATはレバレッジファイナンス構造を提供しており、暗号資産の価格上昇に比べて投資家にとって高いプレミアムを生み出すことができます。DATには下落保護メカニズムも組み込まれています。株価が企業の純資産価値を超えて下落した場合、投資家はビットコインやETFを割引価格で購入する機会を得ます。このような純資産価値を下回る価格下落は、市場によってすぐに相殺されます。

さらに、複数の暗号資産VCがDATへの投資を増やしています。例えば、Pantera Capitalは、DAT企業に3億ドル以上の投資を行ったことを初めて明らかにしました。DWF LabsのエグゼクティブパートナーであるAndrei Grachev氏も最近、米国上場企業のトークントレジャリーの構築を促進するプロジェクトに対し、融資額の10~20%を提供する用意があると表明しました。

しかし、DATの持続可能性には疑問を呈する声も上がっている。Lednの共同創業者兼CEOであるアダム・リード氏は、仮想通貨の保有に熱心なデジタル資産トレジャリー企業が転換期を迎えていると考えている。ビットコイントレジャリー企業はかつて業界に革命的なイノベーションをもたらしたが、今やその莫大なリターンを再現することは困難だ。真に衰退しているのは、独自の価値提案を生み出す能力だ。DATのCEOの多くは、1株当たりの仮想通貨保有量を増やすことが唯一の目標だと主張しているが、彼らが独自の経営陣や卓越した資本管理能力を有しているかどうかは依然として不透明だ。

同様に、グラスノードのチーフアナリスト、ジェームズ・チェック氏は、ビットコイン・トレジャリー戦略の寿命は大方の予想よりもはるかに短く、多くの新規参入者にとってはすでに終焉を迎えている可能性があると考えている。これは「測定ゲーム」ではなく、長期的なビットコイン市場における企業の製品と戦略の持続可能性が鍵となる。投資家はアーリーアダプターを好むため、新規のビットコイン・トレジャリー企業は苦戦を強いられるだろう。

DATの金融的性質からも、更なる懐疑論が生じています。ETFストアの社長であるネイト・ジェラシ氏は、投資家がビットコインやイーサリアムを真に信頼しているのであれば、DATのようなデリバティブ商品に頼るのではなく、スポットやETFを直接購入すれば良いとさえ述べています。ジェラシ氏は、これらの企業の繁栄は規制裁定に大きく依存しており、規制障壁が徐々に解消されるにつれて、市場需要は自然に低下すると強調しました。フランクリン・テンプルトンのアナリストは、DATの時価総額が純資産価値を下回った場合、新規株式発行によって希薄化効果が生じ、資本形成が阻害されると警告しています。仮想通貨価格の下落と相まって、企業は株価を維持するために資産を売却せざるを得なくなり、市場と信頼をさらに低下させ、自己強化的な下降スパイラルを生み出す可能性があります。ゴールドマン・サックスの元アナリスト、ジョシップ・ルペナ氏は、2007年から2008年の金融危機の際に、DATをCDO(担保付債務証券)と比較し、暗号資産トレジャリー会社は表面上はカウンターパーティリスクのない無記名資産を保有しているものの、実際にはガバナンス、サイバーセキュリティ、流動性の不足など、複数のリスクをもたらしていると指摘しました。これらの複合的な影響は、システミックリスクを増幅させる可能性があります。

一般的に、DATの発展展望の鍵は、規制裁定とレバレッジ増幅のみに依存する論理から脱却し、長期的に純資産を上回る市場価値を維持し、付加価値取引を継続的に創出し、効果的なリスク管理フレームワークを確立することで、持続可能な発展を達成できるかどうかにあります。