利益確定かポジションオープンか:マクロ視点で最近の市場変化を観察する方法(分かりやすく解説)

- 核心观点:美联储降息预期主导加密市场短期走势。

- 关键要素:

- 鲍威尔转向关注就业而非通胀。

- 特朗普政府施压降息缓解债务压力。

- 非农数据将决定9月降息概率。

- 市场影响:加密市场波动加剧,政策敏感性提升。

- 时效性标注:短期影响。

市場は最近、予測不可能な局面に入ったようだ。優良仮想通貨は依然として高値圏で変動が激しく、全体的な方向性は不透明だ。アルトコイン市場は期待されていた本格的な強気相場を未だ経験していない一方、DAT資産や仮想通貨の株式化銘柄が伝統的な金融市場を席巻している。これに先立ち、ソーシャルメディア上では、この強気相場は伝統的な資本によって牽引されているとの声が多く聞かれた。私はこの評価に強く賛同する。この資本セクターは、マクロ経済要因への強い影響力、リスク選好度の低下、資本の集中度の高さ、富の波及効果の弱さ、セクターローテーションの鈍化など、過去の市場サイクルと比較して明確な特徴を示している。したがって、マクロ経済が大きく変化するこの時期に、これらの動向を再検証することは、情報に基づいた意思決定に役立つだろう。総じて言えば、パウエル議長がFRBの意思決定ロジックを調整する中で、短期的には米国の雇用市場のパフォーマンスが9月の利下げに対する市場の信頼を決定づけ、ひいてはリスク資産の価格に影響を与えると私は考えている。

パウエル氏の演説で何が変わりましたか?

これに先立つ数ヶ月間、マクロ経済情勢をめぐる市場の中心的な議論は、パウエル議長率いる連邦準備制度理事会(FRB)がトランプ政権の年内大幅な利下げという目標を実現できるかどうか、という点にあったことは周知の事実です。まず、トランプ政権はなぜFRBに利下げを迫り、FRBの独立性、ひいてはドルの信頼性を危険にさらしてまで、行政権力を用いてFRBの決定に影響を与えようとしているのでしょうか。以前の記事では、トランプ政権が米国経済政策において掲げる「製造業の国内回帰」という目標について分析しましたが、この目標の実現には2つの障害が伴います。

- 内部コストが高すぎて、国際的な競合他社との競争に対応できない。

- 政府債務は高額すぎ、産業移転を促進するための十分な予算がない。

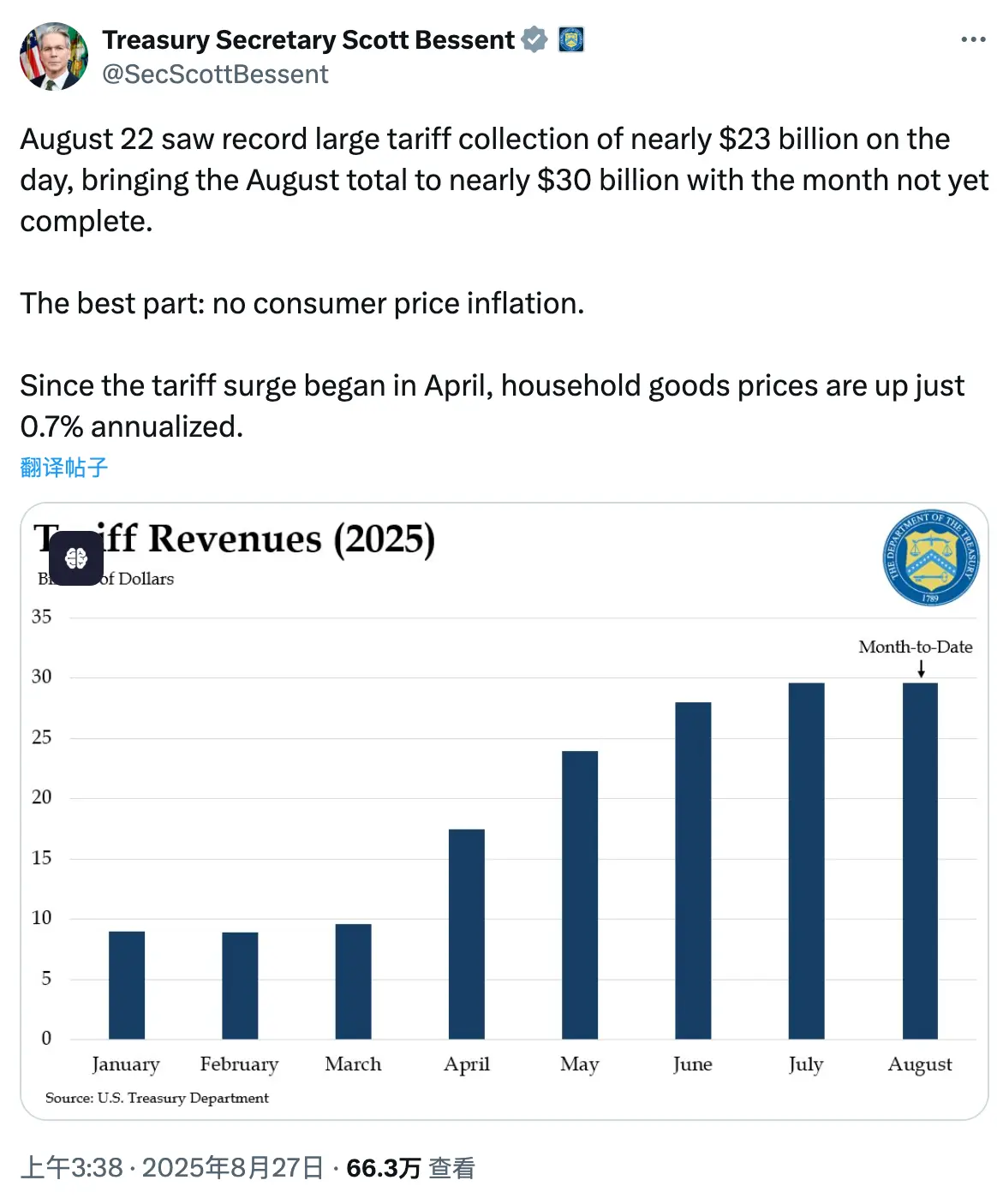

トランプ政権の過去6ヶ月間の政策展開は、大きく分けて2つの段階に分けられます。まず、当選後、DOGEへの広範な権限付与や暗号資産政策の転換など、選挙公約を可能な限り実現し、権力を強化しました。基盤固めの後、トランプ政権は大胆な関税措置の実施に着手しました。基盤固め後にこのような措置を講じたのは、関税引き上げは輸入インフレに対する市場の懸念を高め、内部抵抗を強めるためです。強力な権力を確保し、数ヶ月に及ぶ交渉を経て、トランプ政権の関税政策の枠組みは一応確立され、成果を上げています。ベンソン米財務長官によると、8月22日時点で、関税措置は過去6ヶ月間で米国に約1,000億ドルの財政黒字をもたらし、今年は3,000億ドルの黒字が見込まれています。さらに、政権は日本から5,500億ドル、欧州連合(EU)から6,000億ドルと7,500億ドルのエネルギー受注など、多くの国から投資約束を確保しています。

人件費や物流費といった内部コストは、短期間ですぐに削減できるものではないものの、大恐慌のような市場均衡を通じて様々な要因のコストをリセットする必要があるため、トランプ政権は関税を通じて国内市場の競争構造や資本構造をある程度変化させてきたと言える。したがって、次なる政策展開、すなわちFRBによる利下げに着手する好機が来ていると言える。

では、利下げによって何が変わるのでしょうか?主なポイントは2つあります。第一に、債務圧力が緩和されます。ご存知の通り、前財務長官ジャネット・イエレン氏の在任期間中、米国財務省は短期債の発行を増やしました。ベンセント氏もこの方針を支持しました。このアプローチの利点は、短期債の金利が連邦準備制度理事会によって規制されるため、長期債が財政予算に及ぼす影響が軽減されることです。現在、短期米国債の市場需要は堅調で、資金調達コストの低減に貢献しています。しかし、明らかな欠点として、債務期間の短縮によって短期的な返済圧力が高まることが挙げられます。これが、近年の債務上限に関する交渉が激化している理由です。一方、利下げは短期債務の返済圧力を軽減します。第二に、利下げは中小企業の資金調達コストを削減し、産業チェーンの発展を促進します。大企業と比較して、中小企業は一般的に事業運営において銀行融資への依存度が高い傾向にあります。したがって、高金利環境では、中小企業の資金調達意欲は減退するでしょう。さらに、関税によって国内市場の競争構造が変化した後には、インフレを防ぐために、中小企業の生産拡大を促し、市場の供給ギャップを迅速に埋める支援が不可欠です。したがって、トランプ政権は、煙幕を張るだけでなく、この時期、連邦準備制度理事会(FRB)に利下げを迫るためにあらゆる手段を講じるでしょう。

連邦準備制度理事会(FRB)本部の改修への積極的な介入にせよ、極左・進歩主義・タカ派のクック総裁への執拗な攻撃にせよ、これらの措置はトランプ政権の積極的な政策推進を如実に示している。これらの戦術は、先週行われた世界各国の中央銀行が集まるジャクソンホールでのパウエル議長の講演でも効果的に機能しているように見えた。市場が最も驚いたのは、FRBの独立性を一貫して擁護してきたパウエル議長の講演だったが、トランプ大統領の強い圧力に屈したようだ。彼の演説には、彼のスタンスを浮き彫りにする重要な点がいくつかある。

1. 米国経済におけるリスクがインフレから雇用市場に移行していることは明らかである。

2. 関税がインフレに与える影響は現れるまでに時間がかかり、インフレスパイラルを引き起こす要因にはならない。

3. 金融政策の枠組みが更新され、興味深いことに、「通常の経済状況の特徴」としての金利の実効下限制約の重要性が軽減された。

平たく言えば、FRBはもはや関税によるインフレではなく、景気後退による雇用市場の崩壊を懸念していると言えるでしょう。同時に、利下げの水準は無制限とみなせるでしょう。実効金利の説明を拡充すべきです。いわゆる実効金利とは、中央銀行が従来の金融政策(主に短期政策金利の調整)を採用した場合、これ以上の利下げが経済に影響を与えない水準を指します。この変化はトランプ政権の政策の核心とも合致しており、この「二本柱のアプローチ」は市場でさらなる流動性緩和への期待を喚起しています。

暗号通貨市場への影響

仮想通貨市場は、世界的なリスク資産市場における投機的なセンチメントを予兆する「カナリア」として捉えられることが多いことは周知の事実です。そのため、演説発表後、仮想通貨は軒並み急騰しました。その後の反落は、市場が既に今年の利下げをある程度織り込んでいたことを示しています。新たな取引ロジックが決定された後、市場は当初の感情的な期待から合理的な期待へと移行しました。したがって、利下げの規模を判断するには、依然として十分な証拠が必要です。

どの程度の反落となるかに関しては、ここ最近最もホットな暗号資産であるETHの動向に注目する価値があると考えています。価格が短期的にこの上昇チャネルを下回らない限り、投資家心理は大きく反転していないため、リスクは管理可能だと考えています。今後1週間は、雇用市場関連の指標が暗号資産の動向に大きな影響を与えるでしょう。特に来週金曜日に発表される非農業部門雇用者数は、市場に大きな変動をもたらすでしょう。雇用統計が予想を下回れば、9月のFRBによる利下げの可能性が大幅に高まります。一方、予想を上回れば、米国の雇用市場の回復力を示すことになり、利下げ圧力が高まり、さらなる市場調整につながる可能性があります。いずれにせよ、最近の政策市場の状況は、2023年のCPI主導の市場を彷彿とさせます。