原作者:アルテミス

Odaily Planet Daily ( @OdailyChina ) がまとめ、Ethan ( @ethanzhang_web3 )が翻訳しました。

編集者注:暗号資産の世界は長らく、混沌とした評価システムに悩まされてきました。同じトークンであっても、異なるプラットフォームで供給量が大きく異なるため、時価総額の歪みや投資判断の不正確さにつながっています。従来の株式市場では、発行済み株式数などの標準化された指標が長年採用されてきましたが、オンチェーンにおける評価は依然として未成熟な状態です。最近、ArtemisとPantera Capitalは「循環供給量」フレームワークを提案し、株式市場で確立された発行済み株式数という概念を暗号資産の世界に導入しました。このフレームワークは、プロトコル保有などの非循環トークンを除外することで、従来の金融に匹敵する価値ベンチマークを業界に提供します。この変革は、機関投資家にとって重要なインフラとなり、暗号資産の評価パラダイム全体を再構築する可能性を秘めています。

編集者注:暗号資産の世界は長らく、混沌とした評価システムに悩まされてきました。同じトークンであっても、異なるプラットフォームで供給量が大きく異なるため、時価総額の歪みや投資判断の不正確さにつながっています。従来の株式市場では、発行済み株式数などの標準化された指標が長年採用されてきましたが、オンチェーンにおける評価は依然として未成熟な状態です。最近、ArtemisとPantera Capitalは「循環供給量」フレームワークを提案し、株式市場で確立された発行済み株式数という概念を暗号資産の世界に導入しました。このフレームワークは、プロトコル保有などの非循環トークンを除外することで、従来の金融に匹敵する価値ベンチマークを業界に提供します。この変革は、機関投資家にとって重要なインフラとなり、暗号資産の評価パラダイム全体を再構築する可能性を秘めています。

以下はOdaily Planet Dailyが編集した全文です。

まとめ

現在、暗号資産データプロバイダーは、同一トークンの供給指標に大きな乖離を示しており、時価総額や評価倍率(時価総額/収益比率など)の計算に重大な影響を与えています。ArtemisはPantera Capitalと共同で、「循環供給量」と呼ばれる簡略化されたフレームワークを提案しました。これは、総供給量からプロトコル保有総数を差し引いて算出されます。このモデルは、株式市場における「発行済み株式数」(発行済み株式総数から自己株式を差し引いたもの)の概念に似ています。私たちの目標は、投資家がトークンと株式の評価比較を行う際に、より明確な同一条件での比較を提供することです。

導入

株式を購入する際、投資家は通常、株式数を把握するためにいくつかの重要な数字を確認します。

- 発行可能株式数– 会社が法的に発行できる株式の最大数。

- 発行済み株式数– 会社が実際に発行した株式の総数。

- 発行済株式数– すべての投資家が保有する株式の総数(会社が保有する自己株式を除く)。

- 浮動株– 実際に公開取引可能な株式数。

このデータはなぜ重要なのでしょうか?

これらの指標は投資家が以下の点を明確にするのに役立ちます。

- 所有権– 投資家が購入した株式に対する会社の経済的利益の大きさ。

- 供給リスク– 将来的に市場に流入する可能性のある追加株式数。

- 流動性– 株式の価格に簡単に影響を与えることなく、株式がスムーズに取引される度合い。

出典: アルテミス

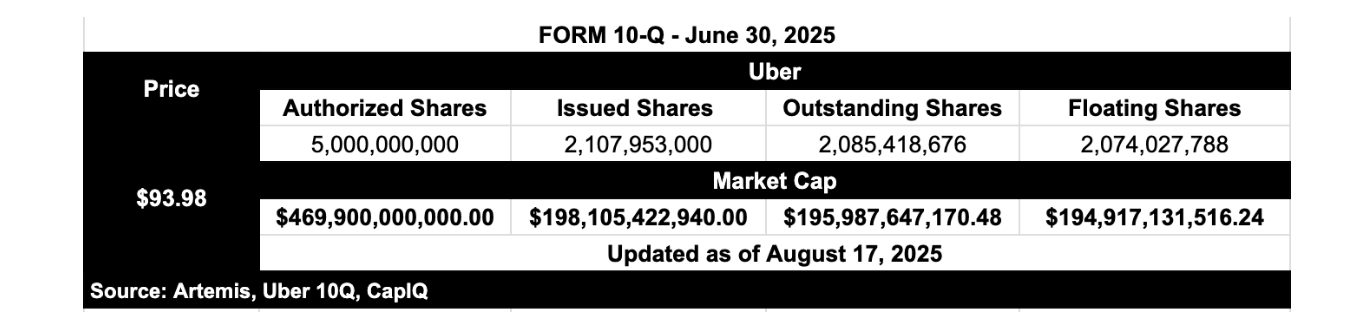

Uberを例に詳しく分析してみましょう。

- 発行可能株式数:50億株 → Uberが法的に発行できる株式の最大数。株式市場の投資家は、発行可能株式数を参照することはほとんどありません。

- 発行済み株式数:約21億株 → Uberの発行済み株式総数

- 発行済み株式数:約20億9000万株 → Uberの投資家が現在保有する株式数。これは公開市場の投資家が実際に関心を持つ株式数です。

- 浮動株数:約20.7億株 → 実際に市場で取引できる株式数。

考えてみてください。もしUberが発行済み株式数に基づいて評価されたとしたら、時価総額は4,690億ドルに達し、予想株価収益率(PER)は70倍になります。これは直感に反する驚くべき結果です。投資家が企業価値を評価する際に発行済み株式数を用いたことはありません。「発行済み株式数 × 株価」は真の経済価値を反映していないからです。

実際には、投資家はUberの価値を、発行済み株式数(約20億9000万株)に基づいて評価しています。2025年8月17日現在、Uberの時価総額は約1,959億ドル、予想株価収益率(PER)は30倍です。発行済み株式数は、企業価値の経済的所有分布を真に反映しています。

現在のトークン供給指標の問題点

暗号資産投資家は現在、主に「流通供給量」という指標を用いています。これは、公開市場で取引可能なトークンの数を測定するものです。しかし、この指標には重大な欠陥があります。

- 一部の統計にはロックされたトークンが含まれますが、他の統計には含まれません。

- 一部は財務省のウォレット保有分に含められ、一部は除外されます。

- トークンを破壊した後に差し引くかどうかの基準はさまざまです。

- プロジェクト関係者は、明確な開示なしにひっそりとトークンをリリースしました。

同時に、投資家が一般的に用いるFDV (完全希薄化後評価額)にも問題があります。FDV=トークン価格×総供給量です。これは、発行済み株式数を用いてUberの時価総額を計算するようなものです。すべての株式が即時取引可能であると仮定すると、結果として得られる4,690億ドルという時価総額は明らかに過大評価されており、経済の現実とは矛盾します。

したがって、投資家は、歪んだ FDV (潜在的供給量全体を含む) を選択するか、混乱を招き一貫性のない定義の「循環供給量」(重要な点として、発行済みだがロック解除されていないトークンが除外されることが多い) を使用するかというジレンマに直面しています。

「循環供給」が最良の妥協案であるのはなぜですか?

「発行済み供給量」は、プロトコルが保有する残高(財団、財務省、研究所などの非流通資産など)を除いた、生成されたすべてのトークンをカウントします。これは、暗号資産空間における「発行済み株式数」と考えることができます。

- FDV と比較すると、経済の現実をより正確に反映します。

- 従来の循環供給と比較して、定義がより明確になり、基準がより統一されています。

- この指標は経済実態に根ざしており、投資家に信頼できる中間ベンチマークを提供します。

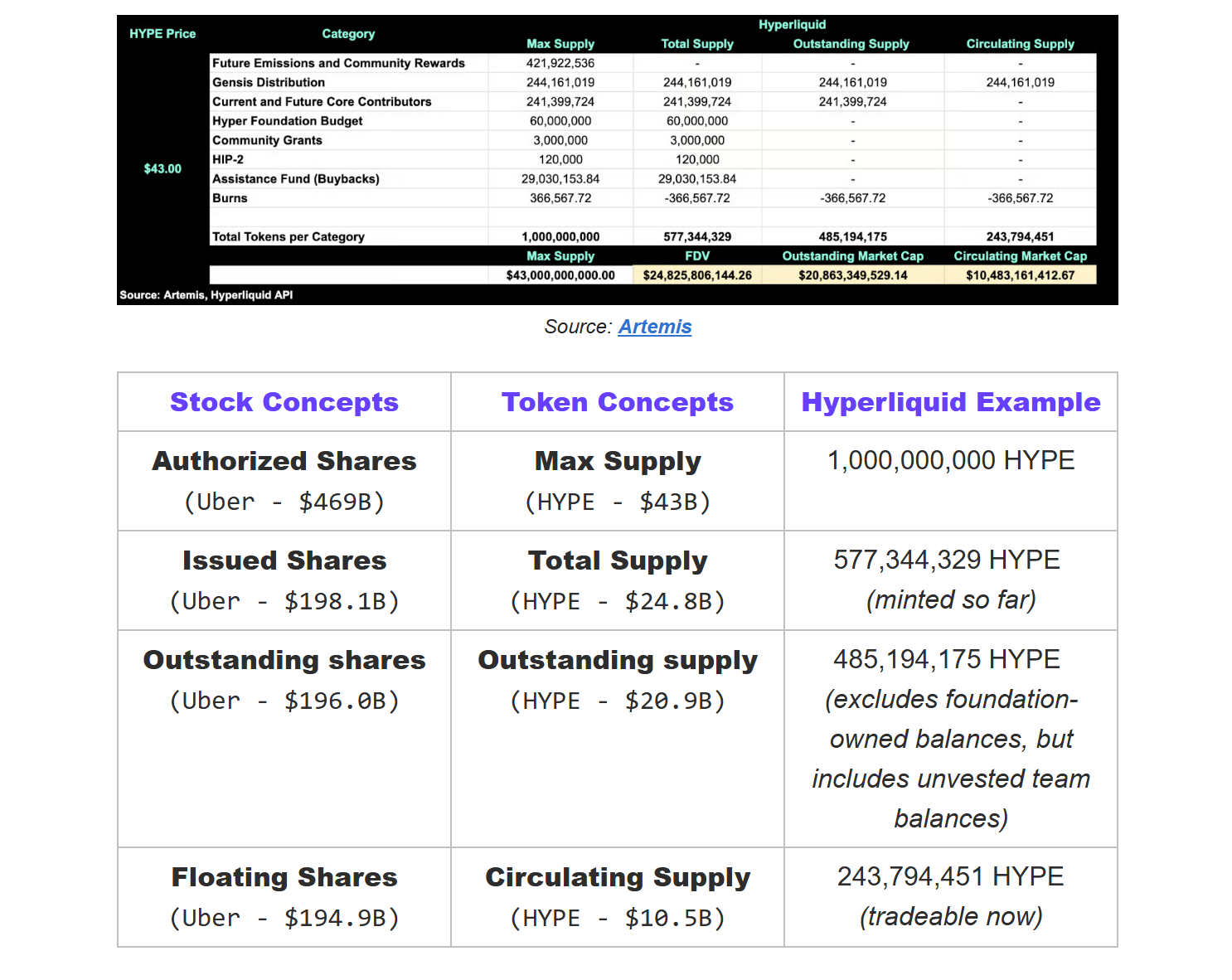

実際のトークンの例 - Hyperliquid

循環供給指標がなぜ重要なのか?

暗号資産業界では長らく、FDV(完全希薄化後価値)=最大供給量 × 価格がデフォルトで採用されてきました。例えば、Uberの発行済み株式数50億株を用いて時価総額を計算すると、Google Financeが通常示す約1,960億ドルではなく、約4,690億ドルという評価額となります。

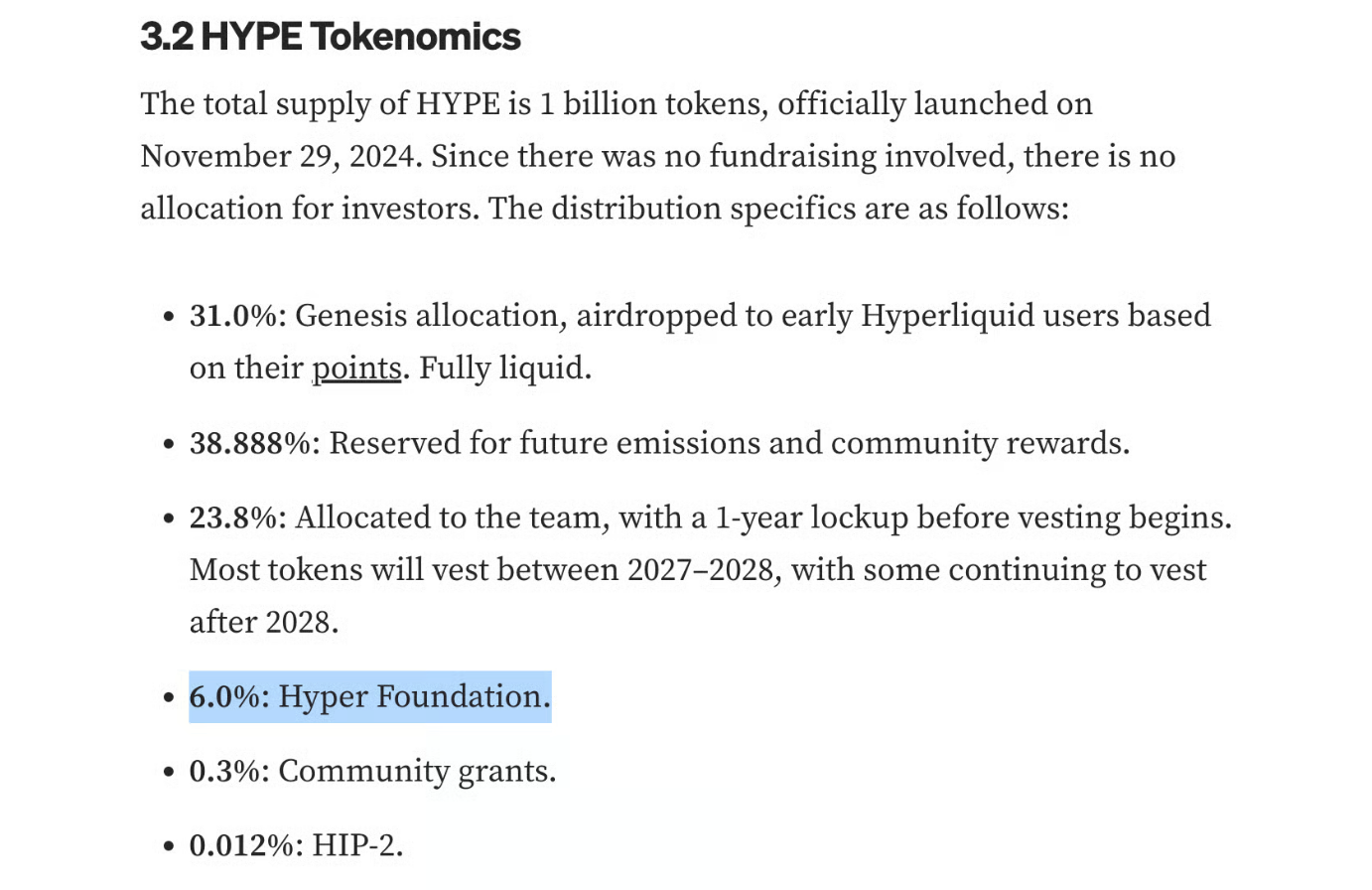

その後、業界は総供給量に基づく評価へと移行しましたが、総供給量にはプロトコルが保有するすべてのトークンが含まれるため、依然として実際の価値を過大評価しています。Hyperliquidを例に挙げると、6,000万枚(10億HYPEトークンの6%)がHyper Foundationによって保有されています。これらはプロトコルが管理する資産であり、運用投資、エコシステム資金、またはチームインセンティブに使用できます。その経済的特性は、投資家が保有するトークンとは根本的に異なります。

出典:ミントベンチャーズ

したがって、Hyperliquidの流通供給量推定値(約208億ドル)は、実際の時価総額に最も近い値となります。これは、株式市場における発行済み株式数の概念、つまり自己株式を除いたすべての投資家が実際に保有するトークンの総数に似ています。

対照的に、その流通供給量の評価額(約105億ドル)は、株式の浮動株数と同様に、実際に流通して取引できるトークンのサイズに近いです。

これらの供給指標は、FDV に基づいて計算される株価収益率や株価売上高比率などの評価倍率が人為的に高められているため、非常に重要です。その結果、リリースされていないトークンを大量に保有する Hyperliquid などのプロジェクトが実質的に不利な立場に置かれ、同業他社に比べて不利な立場に置かれます。

注:当社の総供給量の定義はCoingeckoとは異なります。Coingeckoは所有権に関わらずすべてのトークンをカウントしますが、評価に影響を与えるトークンの実数を正確に反映するため、永久に破棄されたトークンや未生成トークンは除外しています。

既存のデータが矛盾しているのはなぜですか?

投資家が HYPE トークンを見ると、異なるデータ プラットフォームがまったく異なる価値を提示していることに気付くでしょう。

DefiLlamaの流通FDVは278億ドルです。トークン価格43ドルに基づくと、流通トークン供給量は約6億4,700万トークンと推定され、これは現在の発行済みトークン数5億7,700万トークンを上回ります。

CoinGecko の流通供給量評価額は 145 億ドルで、流通供給量はおよそ 3 億 3,700 万枚であると推定されます。

しかし、CoingeckoはHyper Foundation、コミュニティファンド、支援基金など、すべてのプロトコルが保有するウォレットを除外していないため、この数字は過大評価されている可能性があります。実際には、多くのトークンがまだ市場に出回っておらず、実際の流通量はこれより少ない可能性があります。

問題は、こうした差異が数十億ドルにも及ぶ評価額につながる可能性があることです。一貫した基準がなければ、同じトークンの規模について、投資家によって大きく異なる認識を持つ可能性があります。

だからこそ、「循環供給」と「よりスマートな循環供給」を推進する必要があるのです。トークン循環供給基準は、透明性を向上させるだけでなく、株式評価システムとの水平比較も可能にします。

アルテミスソリューションズ:循環供給とスマート循環供給の新基準の導入

総供給量

定義:発行(鋳造)されたトークンの総数(バーンされたトークンは除く)。これは株式市場における「発行済み株式数」に相当します。

計算式: 総供給量 = 最大供給量 - 未生成トークン - 破壊されたトークン

循環供給量(新指標)

定義:プロトコル自体が保有するトークン(財団、DAO、ラボ、またはロックアップ配布契約を含む)を除く、既存のすべてのトークンの割合。プロトコルが保有するトークンを除外することは、株式市場が自己株式を除外するのと似ています。これらのトークンは存在しますが、外部の投資家によって保有されていません。外部投資家が保有するトークンのみが、真の所有権、流動性、および市場価値を反映します。これは、株式市場における「発行済み株式数」に例えることができます。

出典: アルテミス

計算式:流通供給量=総供給量-プロトコル保有総数

契約上の総保有資産は以下のとおりです。

- DAO/財団保有 — ガバナンスまたはエコシステム開発の責任を負う組織が保有するトークン。

- ラボ保有物 - 独立した財団がない場合に、実際にプロトコル管理機能を担うラボエンティティ(エコロジカルファンド、配布マネージャーなど)が保有するトークン。

- プログラムによる配布契約 - 事前に設定されたルールに従ってトークンをエコシステムに自動的にリリースするスマート コントラクト。

- アイドル資金 - バリデータガバナンスによって管理されるオンチェーンファンドにまだ展開されていないトークン(リリースするには分散型投票が必要)。

- 買戻し準備金(未焼却) — プロトコルによって買戻されたが、まだ焼却されていないトークン。

スマート循環供給(最適化指標)

定義:現在即時取引可能なトークンの数。ロックされたトークン、ロック解除されていない社内/チーム保有トークン、および流動性のないトレジャリーウォレットは含まれません。これは株式市場における「浮動株」に相当します。

出典: アルテミス

計算式:循環供給量 = 循環供給量 - ロックトークン

なぜ二重指標が必要なのでしょうか?

- 透明性 - 生成されたトークンと実際に取引可能なトークンを明確に区別します。

- リスク評価 - 将来流通する可能性のある供給量を予測する。

- 標準化 – 異なる項目間の統計的な曖昧さを排除します。

- 真の時価総額 — 正確な流通供給量はより正確な評価を意味します。

- 比較可能性 - プロジェクト間で標準化された水平比較を可能にします。

要約とインスピレーション:

株式市場では、株式数や潜在的な供給量を推測する必要がなくなり、この明確さが市場への信頼を築きます。

同じことが暗号資産業界にも当てはまるはずです。業界が機関投資家の信頼を獲得したいのであれば、機関投資家レベルの透明性を提供する必要があります。循環供給量(Circulating Supply)とスマート循環供給(Smart Circulating Supply)の標準を通じて、投資家はついに従来の金融市場で享受しているのと同等の透明性を享受できるようになります。

- 核心观点:加密估值需引入流通供应量标准。

- 关键要素:

- 排除协议持仓,对标股市流通股。

- 解决FDV高估与流通量混乱问题。

- 提升估值准确性与跨市场可比性。

- 市场影响:增强机构信心,推动资金入场。

- 时效性标注:中期影响。