フィデリティ・イーサリアム・レポート:3つの未来の運命

- 核心观点:以太坊面临模块化扩容与竞争风险。

- 关键要素:

- 二层扩容牺牲一层价值捕获。

- Solana等竞品性能优势明显。

- 年升级机制引入技术风险。

- 市场影响:可能影响ETH长期价值与市场份额。

- 时效性标注:长期影响。

原作者:フィデリティ・デジタル・アセッツ

元の翻訳: Aki Wuがブロックチェーンについて語る

この記事は投資アドバイスではありません。読者の皆様には、現地の法律および規制を厳守し、違法な金融活動には関与しないようお願いいたします。

フィデリティの最新のイーサリアムレポートは、イーサリアムの現状、強みと弱み、技術ロードマップ、ガバナンス構造、ファンダメンタルズ、そして市場競争について詳細な分析を提供しています。この分析に基づき、様々なシナリオにおいてイーサリアムが直面する競争リスクも推定しています。レポートでは、分散型スマートコントラクトプラットフォームの先駆者であるイーサリアムが、優れたネットワーク効果と信頼性を備えていると指摘しています。スマートコントラクトと分散型の性質は、高い透明性と検閲耐性を提供します。しかしながら、イーサリアムのモジュール式スケーリングパスとプルーフ・オブ・ステークの仕組みは、レイヤー1における価値獲得をある程度犠牲にし、技術、規制、ガバナンス上のリスクを伴います。投資家は、イーサリアムの長期的な価値を評価するために、その技術革新と市場動向を継続的に監視する必要があります。

1. イーサリアムの重要なポイント

1. 現状

分散型プラットフォームとして、イーサリアムは「スマート コントラクト」(ブロックチェーン上で自動的に実行されるコード)のイノベーションをサポートした最初のプラットフォームです。

Ether (ETH) は、Ethereum ネットワークのネイティブ トークンであり、取引手数料 (ガス) の支払いに使用されます。

Ethereum には継続的な技術ロードマップがあり、ネットワークのアップグレードは基本的に毎年実施されます。

2. 利点

スマートコントラクトプラットフォームの先行者利益により、イーサリアムは大きなネットワーク効果を形成しました。

イーサリアムはセキュリティと分散化を重視しており、他の既存のスマート コントラクト プラットフォームよりも信頼性、検閲耐性、透明性が優れています。

イーサリアムは、取引手数料のメカニズムを通じて「フリーキャッシュフロー」を生成し、取引手数料をバーンすることで ETH の総供給量を減らします。これは機能的には「自動株式買い戻し」に似ています。

イーサリアムは機能レベルではビットコインとは根本的に異なり、投資ポートフォリオの潜在的な多様化資産として考えることができます。

3. デメリット

イーサリアムは「モジュール拡張」パス(主に第 2 層に基づく)を採用しており、これにより第 1 層で獲得できる価値はある程度犠牲になり、より多くのユーザーが導入されます。

分散化の度合いはビットコインとソラナの間であり、「金融資産」の競争力と全体的なパフォーマンスの面で課題に対してより脆弱です。

イーサリアムは通常、年に一度大規模なアップグレードを実施します。ネットワークへのあらゆる変更には潜在的なリスクが伴うため、投資家は慎重に評価する必要があります。

2. イーサリアムとは何ですか?その核となる価値提案は何ですか?

イーサリアムは2013年にヴィタリック・ブテリン氏によって提案され、2015年にローンチされました。ブテリン氏はイーサリアムのホワイトペーパーの中で次のように述べています。「イーサリアムプロトコルは、独自の可能性を秘めたプラットフォームを提供します。特定のユースケース向けに設計された、閉鎖的で単一目的のプロトコルではありません。イーサリアムは設計上オープンであり、今後長年にわたり、幅広い金融および非金融プロトコルの基盤レイヤーとして機能するのに適していると考えています。」

イーサリアム・プロトコルは、開発者にとってデジタルの「白紙のキャンバス」と言えるでしょう。アプリケーションは、グローバルなコンピュータネットワークによって作成・保護されます。スマートコントラクトによって駆動されるこれらのアプリケーションこそが、イーサリアムの価値提案の中核を成しています。イーサリアム・プロトコルの分散性は、競合他社との重要な差別化要因です。そのオープンな設計は、広範囲かつ創造的なアプリケーションを可能にします。この実用性と分散性の組み合わせにより、イーサリアムのネイティブ通貨であるイーサ(ETH)は、時価総額で世界第2位のデジタル資産となり、3,000億ドルに迫っています。

イーサ(ETH)は、Ethereumネットワーク上の取引に不可欠な資産です。すべての取引には、実行を完了するための「ガス料金」(ETHで支払われます)が含まれます。開発者が新しいアプリケーションを開発・リリースする場合でも、ユーザーがアプリケーションを操作する場合でも、すべての取引にはこれらの料金を支払うためのETHが必要です。

3. イーサリアム投資論

イーサリアムネットワークの利用に不可欠なイーサ(ETH)は、同社の投資戦略の中核を成す。理論的には、イーサリアム上の様々なアプリケーションの需要が時間とともに増加すれば、トークンの需要もそれに応じて増加するはずだ。

ビットコインが非主権的な価値保存手段および決済手段であるのと同様に、イーサリアムは世界的に中立なオープンソースのアプリケーションネットワークです。したがって、本レポートでは、イーサリアムのようなネットワークは、他の破壊的技術に見られる典型的な普及曲線(Sカーブ)に沿って拡大する可能性が高いと主張しています。

現在、分散型金融(DeFi)とステーブルコインは、イーサリアムネットワークの活動の大部分を占めています。イーサリアムの根底にある性質は本質的に金融ですが、その上に構築されたアプリケーションは幅広い計算シナリオをカバーしており、その結果、広大なアドレス可能市場(TAM)が生まれています。

供給面では、ETHの新規供給は主にプルーフ・オブ・ステーク(PoS)発行によって行われるため、他の暗号通貨よりも安定しています。PoSのメカニズムはハイパーインフレを防ぐよう設計されており、極端なケースでも年間純インフレ率を約1.5%に制限しています。実際には、現在の設計では、ETHの供給量は通常-1%から1%の狭い範囲で変動します。

ネットワークの普及によって生み出される固有の需要と比較的安定した供給量を組み合わせると、この投資理論は今後数十年間の普及曲線の実際の軌跡に大きく左右されます。投資家は、潜在的な普及結果の範囲を評価し、それに応じてこの需要動向が配分・投資に値するかどうかを判断することができます。しかしながら、イーサリアムのロードマップはまだ進化を続けていることから、投資家は引き続き進捗状況を注視し、それに応じて投資理論を調整していく必要があります。

IV. 歴史と未来

1. 初期トークン配布

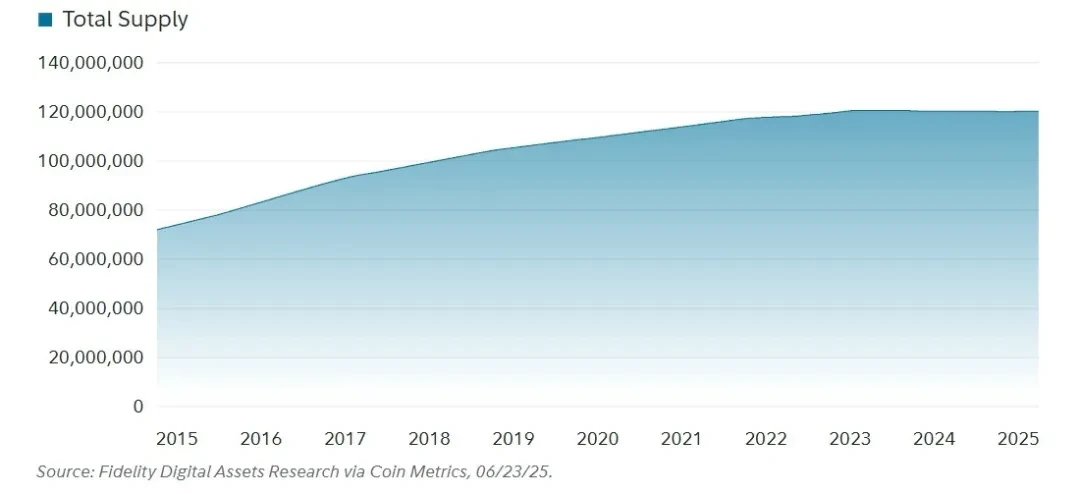

現在のイーサリアムのエコシステムは、メインネットが2015年にローンチされた当時とは大きく異なります。イーサリアムは当初、プルーフ・オブ・ワーク(PoW)ブロックチェーン(マイナーが計算パズルを解いてトランザクションを検証し、ネットワークを保護するメカニズム)としてローンチされ、同時にイーサリアム財団の資金を調達するための「ジェネシスセール」 (初期のクラウドファンディング)を開始しました。

出典: CoinMarketCap、2025年7月15日

出典: CoinMarketCap、2025年7月15日

注: 理論上は、Ether の総量に上限はありませんが、プロトコル パラメータは、年間インフレ率が 1.5% を超えないように設計されています。

興味深いことに、イーサリアムの創世記における初期供給量と現在の供給量の差は、主にプルーフ・オブ・ワーク(PoW)段階における発行と分配に起因しています。他のプルーフ・オブ・ステーク(PoS)ネットワークと比較して、このメカニズムにより、ETHは初期のビットコインと同様の広範な分配と分散型所有権を実現しました。PoW段階では供給量の大部分がイーサリアムマイナーに割り当てられたため、この広範な分配はネットワークのPoSへの移行の強固な基盤となりました。

2. プルーフ・オブ・ステークへの統合

イーサリアムの「統合」は、プルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)への重要な移行を意味します。このプロセスは、2020年のビーコンチェーンのローンチから始まり、2022年にビーコンチェーンとイーサリアムメインネットの統合で完了します。この移行により、イーサリアムのエネルギー消費量は約99.95%、イーサの発行量は約89%削減され、供給が安定化します。

合併以降の発行量が大幅に減少したことで、イーサ(ETH)供給の安定性がさらに強化されました。PoSメカニズムでは、ETHの発行量に制約を設けることで、保守コストを過度に増加させることなく、ネットワークのセキュリティを継続的に向上させることができます。

3. モジュール式拡張パス

3. モジュール式拡張パス

2021年、旺盛な需要により、イーサリアムはスケーリングにおける大きな課題に直面し、トランザクションコストの上昇につながりました。「モジュラースケーリング」とは、チェーン上の異なる機能を別々のレイヤーに分離することで、トランザクション処理とデータ管理の効率性を向上させることを意味します。このアプローチにおけるイーサリアムの中核的な位置付けは、トランザクション実行を容易にする、安全で分散化されたデータ可用性レイヤー(DA)です。

4. ロードマップ

各アップグレードがネットワークに与える影響を考慮すると、イーサリアムの全体的なロードマップと潜在的な変更点を理解することが不可欠です。イーサリアムは絶えず進化するネットワークであるため、投資家はそれに応じて計画を立て、調整する必要があります。

戦略的取り組み:

L1 の拡張:レイヤー 1 の容量を増やし、レイヤー 2 の資産発行、ガバナンス、DeFi、決済活動に対応するのに十分なブロック スペースを提供します。

Blob のスケーリング:データの可用性を向上させ、コストを削減するために導入された一時的なデータ パッケージである Blob のスケールと機能を拡張し、デジタル資産分野で最も魅力的なデータ可用性サービスを提供します。

ユーザー エクスペリエンス (UX) の向上: Ethereum エコシステム全体で、統一されたシームレスで安全なユーザー エクスペリエンスを実現します。

5. イーサリアムのガバナンス構造

1. イーサリアム財団

イーサリアム財団(EF)は、イーサリアムエコシステム全体を支援する非営利団体です。プロトコル層の開発への資金提供、エコシステムの成長促進、そしてイーサリアムの支持と啓蒙活動の推進などを担っています。財団の理事会は、ヴィタリック・ブテリンを含む3名で構成されています。

2015年の設立以来、財団は「長期主義」と「減算主義」という二つの基本原則を掲げています。財団は、その活動は四半期や会計年度単位ではなく、数十年、さらには数世紀にわたる長期的な視点で評価されるべきだと考えています。さらに、「減算主義」とは、可能な限り自らの権力を積極的に削減し、組織が権力を拡大・蓄積しようとする自然な傾向に抵抗することを意味します。財団の包括的な目標は、財団とその理事会だけに頼るのではなく、幅広いコミュニティの支援によってネットワークが繁栄できるようにすることです。

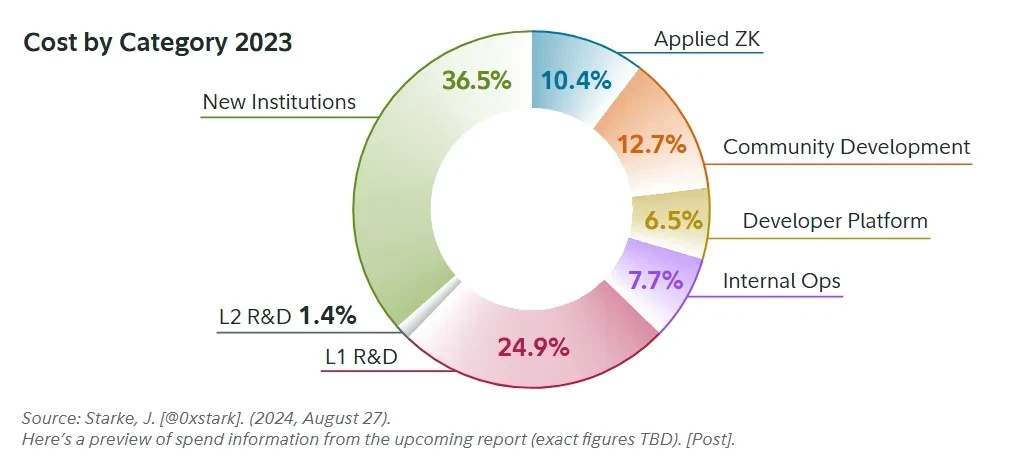

エコシステムにおける財団の最も明白な役割は、財政支援です。イニシャル・トークン・オファリング(ICO)の時点で、財団には350万ETHが割り当てられ、研究開発の様々な側面に資金を提供するための年間約1億ドルの予算があります。

以下は、2023 年の資金配分の概略内訳です。

助成金の額とその配分は、コミュニティの優先事項に基づいて継続的に調整されます。イーサリアム財団はコミュニティが行う具体的な活動を直接決定することはありませんが、重点分野への資金配分には一定の影響力を持っています。全体として、イーサリアム財団は主に研究と助成金を通じて、イーサリアムエコシステムにおいて重要な役割を果たしていますが、その役割は徐々に縮小していく予定です。

助成金の額とその配分は、コミュニティの優先事項に基づいて継続的に調整されます。イーサリアム財団はコミュニティが行う具体的な活動を直接決定することはありませんが、重点分野への資金配分には一定の影響力を持っています。全体として、イーサリアム財団は主に研究と助成金を通じて、イーサリアムエコシステムにおいて重要な役割を果たしていますが、その役割は徐々に縮小していく予定です。

2. イーサリアムの改善提案とアップグレード

イーサリアムのガバナンスは、プロトコル変更を進めるために、イーサリアム改善提案(EIP)と呼ばれる構造化されたプロセスを活用しています。提案は、コア開発者が協力してアップグレードの内容を決定する全コア開発者会議(ACD)で議論されます。このプロセスは、EIPの草案作成から始まり、コミュニティによるレビューと議論が続きます。提案がコミュニティから幅広く(あるいは圧倒的に)支持されると、厳格なテストとセキュリティ監査が行われます。

イーサリアムの改善方法に関するガバナンス上の決定はオフチェーンで行われることを強調しておくことが重要です。これらの決定は公開フォーラムで行われ、変更はトップダウンの指示ではなくコミュニティのコンセンサスによって推進されます。EIPは徹底的にレビューされた後、ネットワークのアップグレードに組み込まれ、変更が安全かつ安定的に実装されることが保証されます。ネットワークの初期と比較すると、今日のアップグレードの頻度は大幅に減少しています。開発者は一般的に、今後は複数の提案がパッケージ化され、毎年1つのアップグレードとして実装されることを期待しています。

3. トークン発行

イーサリアムのトークン発行メカニズムは、ネットワークのセキュリティを維持するために必要な最小限のイーサ(ETH)のみを発行する、Minimum Viable Issuance(MVI)の達成を目指しています。発行カーブは時間の経過とともに何度か調整されてきましたが、セキュリティを損なうことなく発行量を最小限に抑えるという中核的な目的は一貫しています。このアプローチは、セキュリティ要件とインフレ抑制のバランスをとっており、最適なセキュリティ閾値をめぐる長年の議論につながっています。

6. イーサリアムの技術構造

1. スマートコントラクト

スマートコントラクトはイーサリアムの独自性の核心です。最も簡単に言えば、スマートフォンのアプリのようにプログラム可能なロジックと考えることができます。根本的な違いは、スマートコントラクトがどこにデプロイされ、どのように実行されるかにあります。

イーサリアム上にデプロイされたスマートコントラクトは、ブロックチェーンの監査可能性と高可用性の恩恵を受けます。あらゆるユーザーがアプリケーションの動作ロジックを閲覧し、その正確性と有効性を公開的に検証できます。さらに、イーサリアムはローンチ以来、ネットワーク全体の障害を一度も経験しておらず、ホストするアプリケーションの極めて高い可用性とアクセス性を確保しています。

これは、今日のほとんどのインターネット アプリケーションとは異なります。後者のコア ビジネス ロジックは通常は公開されておらず、ユーザーは、データを適切に処理し、正しい操作手順を実行するために、アプリケーション プロバイダーをより信頼する必要があります。同時に、インターネット ベースのアプリケーションは、正常に動作するために小規模なサーバー クラスターに依存することが多く、ダウンタイムの可能性が高くなります。

したがって、スマート コントラクトは他の主流のアプリケーションと同等の完全な機能を備えているだけでなく、Ethereum によって提供される高い透明性、検閲耐性、信頼性の恩恵も受けることができます。

イーサリアムは当初、プルーフ・オブ・ワーク(PoW)コンセンサスメカニズムを採用していましたが、ロードマップには最終的にプルーフ・オブ・ステーク(PoS)への移行が常に含まれていました。このPoSへの移行は、ネットワークの経済性とイーサ(ETH)の投資特性の両方に大きな影響を与えました。

「The Merge」によって達成された発行量の縮小と、2021年に開始された破壊メカニズム(EIP-1559)と相まって、イーサリアムは徐々に「生産資産」の特性を示し、その「純キャッシュフロー」はトークン破壊の形で投資家に還流しています。

イーサリアムの純キャッシュフローは動的であり、ネットワークの需要とプロトコルの継続的な進化に伴って変化することを強調することが重要です。

2. 発行と破棄

イーサリアムは当初、プルーフ・オブ・ワーク(PoW)コンセンサスメカニズムを採用していましたが、当初からロードマップには、最終的にはプルーフ・オブ・ステーク(PoS)への移行が含まれていました。このPoSへの移行は、ネットワークの経済性とイーサの投資特性に大きな影響を与えました。「合併」による発行量の削減と、2021年のバーンメカニズムの導入により、イーサリアムは徐々に「生産的資産」へと変貌を遂げました。その「純キャッシュフロー」は、トークンバーンという形で投資家に還元されます。イーサリアムの純キャッシュフローは動的であり、ネットワークの需要とプロトコルの継続的な進化に応じて変化することを強調しておくことが重要です。

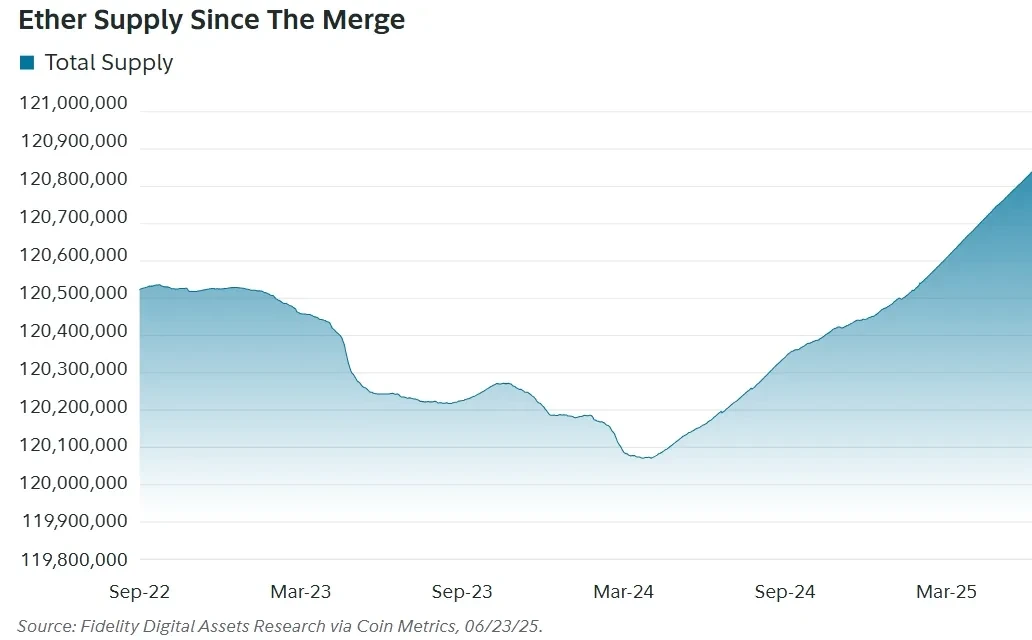

合併以降のイーサ(ETH)供給量:

3. ステーキングはどのように機能しますか?

3. ステーキングはどのように機能しますか?

イーサリアムのプルーフ・オブ・ステーク(PoS)への移行(別名「マージ」)では、バリデータがネットワークに価値を提供していることを証明するための「信頼性向上」の新たな手法が導入されます。コンセンサスに参加するには、バリデータはスマートコントラクトに少なくとも32ETHをステークし、アクティベーションキューに参加する必要があります。アクティベーション後、現在の「スロット」のブロック提案者が、抽選に似たプロセスを用いてバリデータからランダムに選出され、次のブロックが生成されます。

イーサリアムは12秒ごとにスロットを生成し、32スロットで1エポックを構成します(エポックは、ブロックチェーンシステム内でスロット/ブロックをグループ化し、処理とコンセンサスを得るために使用されます)。各スロットでは、バリデーターのグループがランダムに選出され、「委員会」が結成されます。委員会は、提案されたブロックの有効性を証明し、投票を行います。委員会の目的は、ネットワーク負荷を分散し、各エポックにおいてすべてのアクティブなバリデーターが計画通りに参加するようにすることです。

新規発行されるETHはコンセンサスレイヤーで生成されます。個々のバリデーターが受け取る報酬の額は、参加バリデーターの総数に応じて変動します。2025年6月23日現在、1日あたり平均のETH発行量は約2,602で、参加バリデーター数は1,078,281です。同じ組織が複数のバリデーターインスタンスを運用できます。また、バリデーターの約0.33%が毎日コンセンサスレイヤーから離脱できます。

4. イーサリアムの破壊メカニズム

近年、イーサリアムはロンドンアップグレード(2021年のネットワークアップグレードで手数料体系を調整し、取引手数料の一部をバーンするメカニズムを導入することで、供給量を徐々に減らす)の一環としてバーンメカニズムを実装しました。ビットコインとは異なり、イーサリアムには総供給量に上限がありません。バーンメカニズム導入の目的の一つは、ステーキングのみに頼るのではなく、取引活動を通じてイーサ保有者に価値を還元することです。この価値還元は、イーサ保有者レベルでの「バーン」/「トークン買い戻し」という形で直接反映されます。

イーサリアムチェーン上でトランザクションを実行するには、基本手数料が必要です。この基本手数料は、トランザクションのアクティビティに基づいてブロック間で変動します。PoW時代は、基本手数料はマイナーに支払われていました。しかし、ロンドンアップグレード(およびその後のマージ)以降、この基本手数料はバーンされ、ETHの総供給量が減少しました。2021年8月にバーンメカニズムが実装されて以来、約460万ETHがバーンされました。2025年6月23日時点で、この金額は市場価格で約130億ドルに相当し、本来であればマイナーまたはバリデーターに帰属していたはずの価値です。

5. レイヤー2

イーサリアムには、より多くのトランザクションを処理するために設計された第2レイヤー(レイヤー2、L2)もあります。このレイヤーは、パフォーマンスが最適化された複数の第2レイヤーブロックチェーンで構成されています。これらのチェーン上のトランザクションは、より大きなバッチで、より低い手数料で完了します。これらのトランザクションは集約され、レイヤー1(ベースレイヤー)に公開されます。トランザクション手数料は、ベースレイヤーのようにトランザクションごとに計算されるのではなく、バッチごとに集約され、課金されます。各トランザクションは総手数料のごく一部しか負担しないため、効率性が向上し、ユーザーコストが削減されます。

レイヤー2のトランザクションデータをイーサリアム上に公開・保存することは、バッチ処理による効率性の向上だけでなく、レイヤー2ユーザーのセキュリティ強化にもつながります。イーサリアム上にトランザクションバッチを公開することで、関係者は他のチェーンから発信されたトランザクションの有効性を独立して検証できるようになります。これにより、レイヤー2ブロックチェーンは、イーサリアム上にセキュリティを確保しつつ、パフォーマンスの最適化に集中できるようになります。

2025年6月時点で最新のネットワークアップグレードは、2025年5月に実施されたプラハ・エレクトラアップグレードです。このアップグレードにより、ブロブ(データの可用性を向上させ、コストを削減するために使用される一時的なデータパッケージ)の容量が倍増し、トランザクション効率がさらに向上しました。その結果、レイヤー2ロールアップ手数料が引き下げられ、ETHのバーンも減少しました。このスケーリングアップグレードは、ETH投資家とユーザーの間の利害の乖離を浮き彫りにしました。手数料が高いとバーンメカニズムによって投資家は利益を得ますが、手数料が低いとユーザーにとってはトランザクションコストの削減につながります。

Prague-Electraアップグレード以降、ETH供給量は増加しており、これはアップグレードによる効率性の向上がオンチェーン取引活動によってまだ完全に相殺されていないことを示唆しています(つまり、デフレ量が発行量をカバーするのにまだ十分ではないということです)。しかし、最終的な効果はインフレ率の低下と手数料の削減であり、これはトレードオフと言えるでしょう。まだ初期段階であり、今後のアップグレードによってイーサリアムのネットワークダイナミクスが継続的に変化する可能性があります。いずれにせよ、ETH供給量のインフレ/デフレ傾向を継続的に追跡することは依然として重要です。

7. イーサリアムの基礎分析

1. 取引

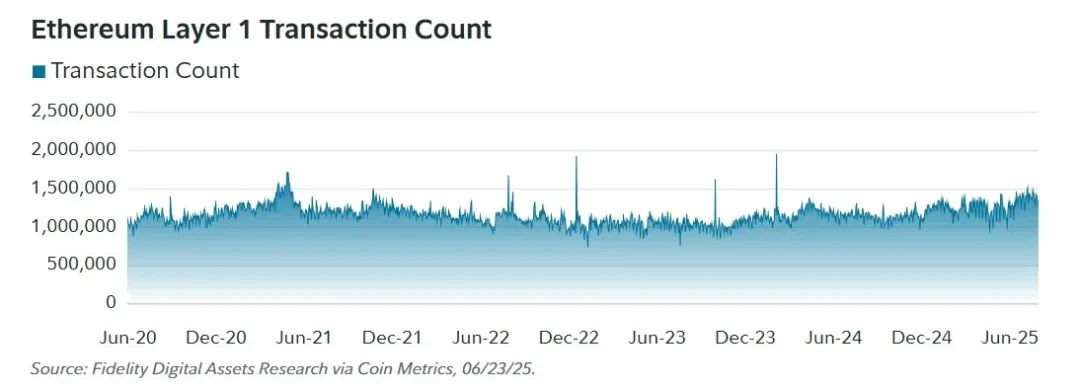

過去4年間、イーサリアムのベースレイヤー(レイヤー1、L1)の1日あたりの平均取引量は約114万件でした。

2020年6月から2025年6月までのイーサリアムレイヤー1(L1)トランザクション数:

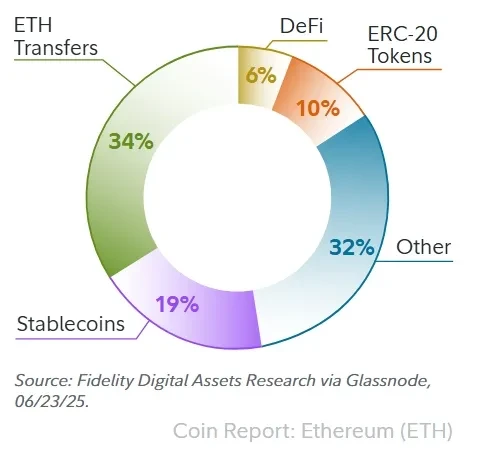

Ethereum ネットワークで最も一般的なトランザクションの用途は次のとおりです。

Ethereum ネットワークで最も一般的なトランザクションの用途は次のとおりです。

● イーサ(ETH)送金

● ステーブルコイン

● ERC-20トークン

分散型金融(DeFi)

2025年までに、これら4つのカテゴリはイーサリアムの全取引の69%、つまり1日あたり約87万3000件の取引を占めることになります。以下は、各取引タイプの詳細な内訳です。

イーサリアムのトランザクションタイプの構成

イーサリアムのトランザクションタイプの構成

イーサリアムのエコシステムは、イーサ(ETH)と様々な非ネイティブトークンの両方をサポートしています。これは、ネイティブトークンのみをサポートするビットコインとは対照的です。非ネイティブトークンの中で最も一般的な2つのタイプはERC-20トークンであり、ステーブルコインはそのサブカテゴリです。右のグラフが示すように、非ネイティブトークンのサポートは明らかに不可欠です。ERC-20トークンとステーブルコインを合わせると、1日の取引量の29%を占めています。

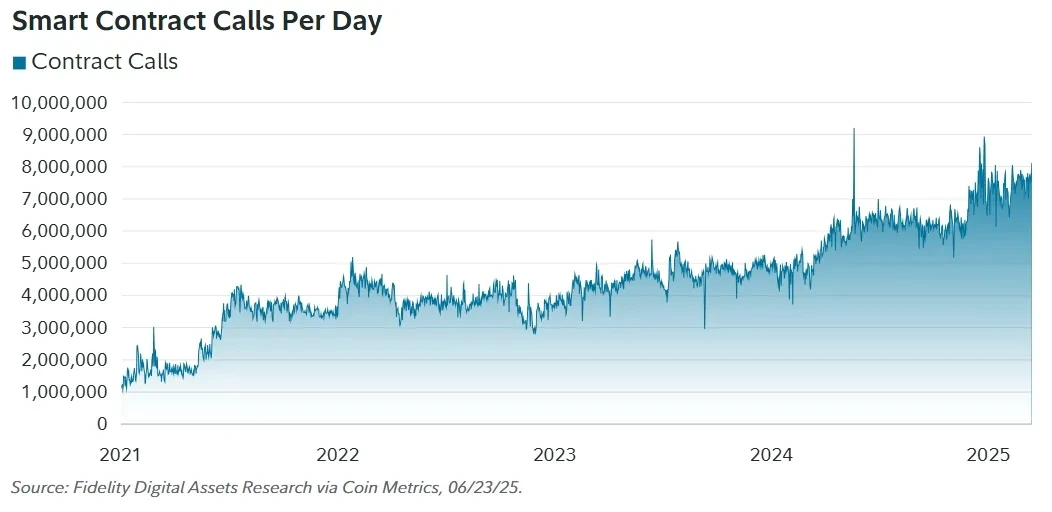

2. スマートコントラクト機能

スマートコントラクトの呼び出しは、イーサリアム全体の機能の代理として機能します。そのため、呼び出し回数が多いほど、一般的に、より複雑なトランザクションが実行されているか、ユーザーにとっての利便性が向上していることを示します。イーサリアムのローンチ以来、1日あたりのスマートコントラクト呼び出し回数は着実に増加しています。2025年6月23日時点で、ネットワークのスマートコントラクト呼び出し回数は2025年を通して1日平均700万回を超えています。

スマートコントラクトはプログラマブルロジックであるという本質的な性質を踏まえると、上記の指標はネットワーク全体の機能性とユーザーユーザビリティを概算するのに使用できます。イーサリアムにおけるスマートコントラクト呼び出しの継続的な増加は、ユーザーが以前よりも複雑なオンチェーン操作を実行できるようになり、ネットワーク上のアプリケーションの利便性向上の恩恵を受けていることを示しています。このデータには成功したコントラクト呼び出しと失敗したコントラクト呼び出しの両方が含まれていることに留意することが重要ですが、それでもネットワークのユーザビリティが継続的に向上していることは明らかです。

毎日のスマート コントラクト呼び出し:

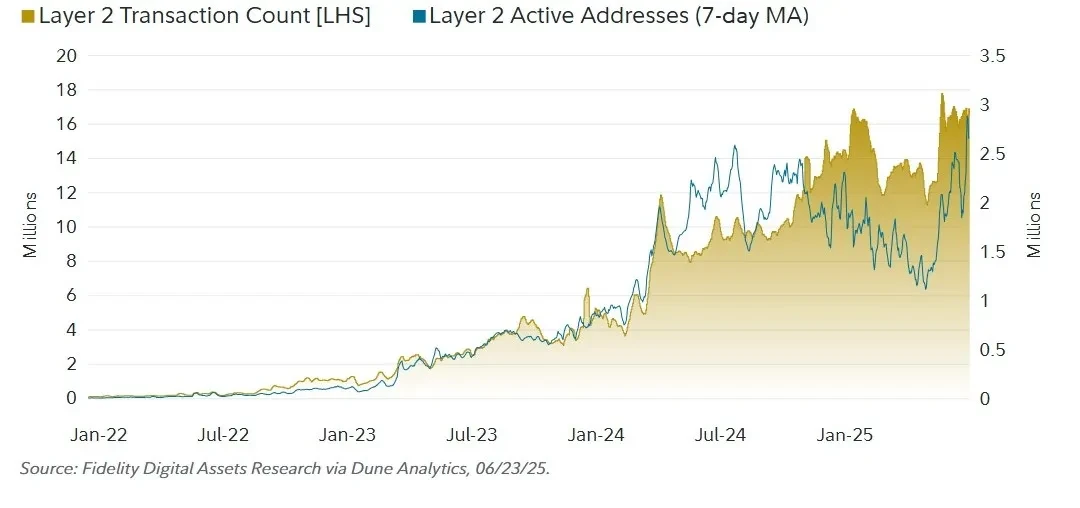

3. レイヤー2分析

3. レイヤー2分析

イーサリアムは、大部分のトランザクションを低コストで処理するためにレイヤー2(L2)を採用しています。このレイヤー2は、イーサリアムが提供するセキュリティと検閲耐性を活用しています。現在、最も人気のあるレイヤー2は、ゼロ知識(ZK)と楽観的(OP)です。どちらもトランザクションの伝送と処理という目標は共通していますが、異なるメカニズムを通じてイーサリアムのセキュリティを継承しています。これら2つのソリューションのセキュリティ保証の違いは、ユーザーにとって特に重要です。投資家は、どちらもイーサリアムを拡張できる一方で、セキュリティメカニズムが異なることを理解する必要があります。

これらのロールアップのオンチェーンアクティビティを測定するために、この記事では、1 日のトランザクション数と 1 日のアクティブアドレス数という 2 つの指標に焦点を当てます。

レイヤー2トランザクションとアクティブアドレス:

2025年6月24日現在、約300万人のアクティブユーザーが、オプティミスティック・ロールアップとゼロ知識ロールアップの両方で、1日あたり1,600万件のトランザクションを開始しました。過去1年間におけるこれらのプラットフォームにおけるユーザー数とアクティビティの大幅な増加は、モジュール型のスケーリングアプローチによるイーサリアムの持続的な拡張能力を証明しています。メトカーフの法則の観点から見ると、この「モジュール性テーゼ」が近年のイーサリアムのネットワーク価値の大幅な上昇を牽引してきました。

2025年6月24日現在、約300万人のアクティブユーザーが、オプティミスティック・ロールアップとゼロ知識ロールアップの両方で、1日あたり1,600万件のトランザクションを開始しました。過去1年間におけるこれらのプラットフォームにおけるユーザー数とアクティビティの大幅な増加は、モジュール型のスケーリングアプローチによるイーサリアムの持続的な拡張能力を証明しています。メトカーフの法則の観点から見ると、この「モジュール性テーゼ」が近年のイーサリアムのネットワーク価値の大幅な上昇を牽引してきました。

しかし、この方法は価値の回帰と価値獲得という点でトレードオフを伴います。レイヤー1で発生するトランザクションと比較して、レイヤー2(L2)のトランザクションは「キャッシュフロー」という形でETHに還元される価値が大幅に少なくなります。価値獲得と財務の観点から見ると、このトレードオフは明らかです。Blob(レイヤー2データ専用のブロック空間)導入前は、レイヤー2プラットフォームはイーサリアムの総収益(主にトランザクション手数料)の約20%を占めていました。アップグレード後、レイヤー2で発生する手数料が削減されたため、レイヤー2は現在、総手数料の約1%にまで減少しています。

イーサリアムはBlobの拡大を通じて、ユーザー手数料の引き下げとネットワーク容量の増加と引き換えに、レイヤー2プラットフォームからの収益と価値獲得の一部を犠牲にしたと言えるでしょう。この「レバレッジ」は、本質的にメトカーフ型のネットワークスケール効果と価値獲得の間で変動します。長期的には、レイヤー2の活動が大幅かつ持続的な成長を達成すれば、イーサリアムの収益は依然として増加する可能性がありますが、それはまだ不透明です。したがって、イーサリアムの長期的な価値回帰の見通しは、レイヤー2の需要が大幅に増加し、譲渡された収益スペースを相殺できるかどうかに大きく左右されます。

8. 競合分析

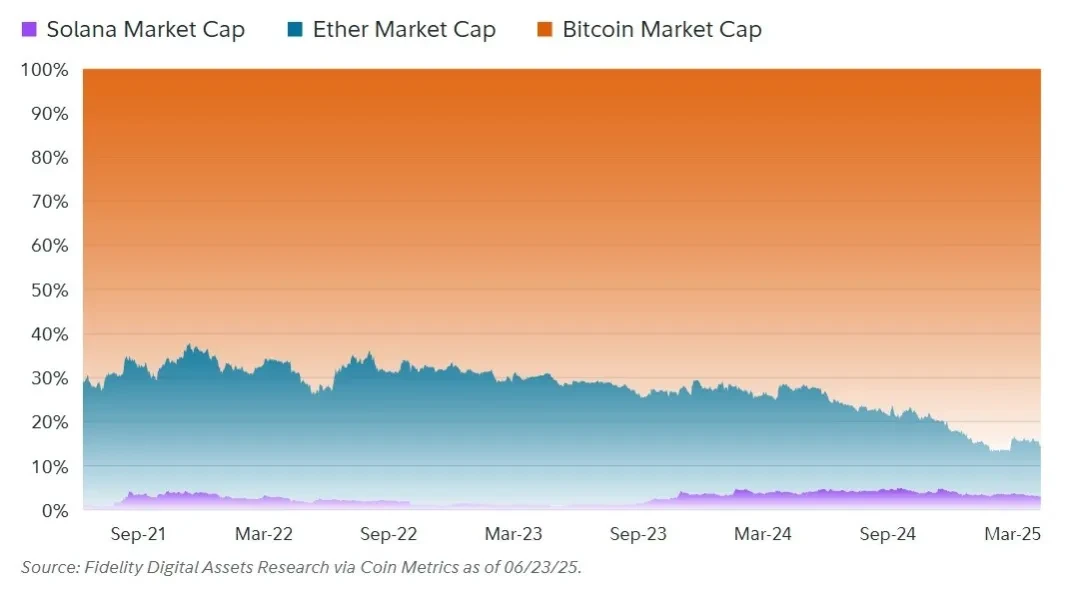

1. 市場シェア/優位性

主要なスマートコントラクトプラットフォームであるイーサリアムは、常に新規参入者に追い抜かれるリスクに直面しています。この傾向は、最大のライバルであるソラナによって既にある程度実証されています。2025年4月20日、ソラナの価格はイーサ(ETH)建てで過去最高値に達し、1ソルは0.087 ETHに交換可能となりました。

市場シェアの動向:

Solanaは、イーサリアムが直面する競争リスクの好例です。低コストのレイヤー1ブロックチェーンを提供するという戦略(分散性を部分的に犠牲にして利便性と効率性を優先)は、その優位性を示してきました。対照的に、イーサリアムのエコシステムでは、投資家は通常、Solanaのレイヤー1環境と同様の高いパフォーマンスと低い手数料を実現するために、トークンをレイヤー2システムにブリッジまたは移行する必要があります。

Solanaは、イーサリアムが直面する競争リスクの好例です。低コストのレイヤー1ブロックチェーンを提供するという戦略(分散性を部分的に犠牲にして利便性と効率性を優先)は、その優位性を示してきました。対照的に、イーサリアムのエコシステムでは、投資家は通常、Solanaのレイヤー1環境と同様の高いパフォーマンスと低い手数料を実現するために、トークンをレイヤー2システムにブリッジまたは移行する必要があります。

これは、ブロックチェーンのトリレンマに直面した際のイーサリアム開発者にとっての潜在的な問題点を浮き彫りにしています。チェーンのパフォーマンスが高ければ高いほど、処理できるトランザクションの数が増え、したがって直接獲得できる価値も増えます。

ただし、ブロックチェーンのパフォーマンス要件が高くなると、集中化が進み、セキュリティの保証が弱まることもよくあります。

「ブロックチェーンのトリレンマ」は、イーサリアムの創設者であるヴィタリック・ブテリン氏によって2017年に提唱されました。この見解は、イーサリアムのような分散型データベース/分散型台帳は、分散化、セキュリティ、スケーラビリティという3つの主要要件のうち2つしか完全に満たすことができず、これら3つすべてを同時に最適なパフォーマンスで実現することが困難であると主張しています。イーサリアムは高度な分散化を維持することを選択し、ソラナは最大限のパフォーマンスを追求しています。イーサリアムは、トランザクション実行をレイヤー2プラットフォームにオフロードすることで分散化を維持していますが、これによりレイヤー1の直接的な価値獲得が一部犠牲になっています。対照的に、ソラナはネイティブな高いパフォーマンスにより、毎日数百万件ものトランザクションを処理でき、ソラナ保有者にとってより直接的な価値獲得につながります。

投資家、開発者、そしてユーザーがイーサリアムの「分散化優先」アプローチを受け入れるかどうかはまだ分からない。しかし、短期的には、Solanaはより中央集権的なアプローチを採用することで市場シェアを大幅に伸ばした。一方、ビットコインはパフォーマンスではなく、極端な分散化とシンプルさで成功を収めてきた。これは、唯一の正しい道など存在しないことを示している。ビットコインとSolanaは全く異なる戦略(そしてユースケース)を通じて成長を遂げてきたのだ。さらに、分散化の度合いが異なる複数のパブリックチェーンが共存する余地があるかもしれない。投資家にとって重要な問題は、「トリレンマ」のうち、市場がどの2つを優先するかである。

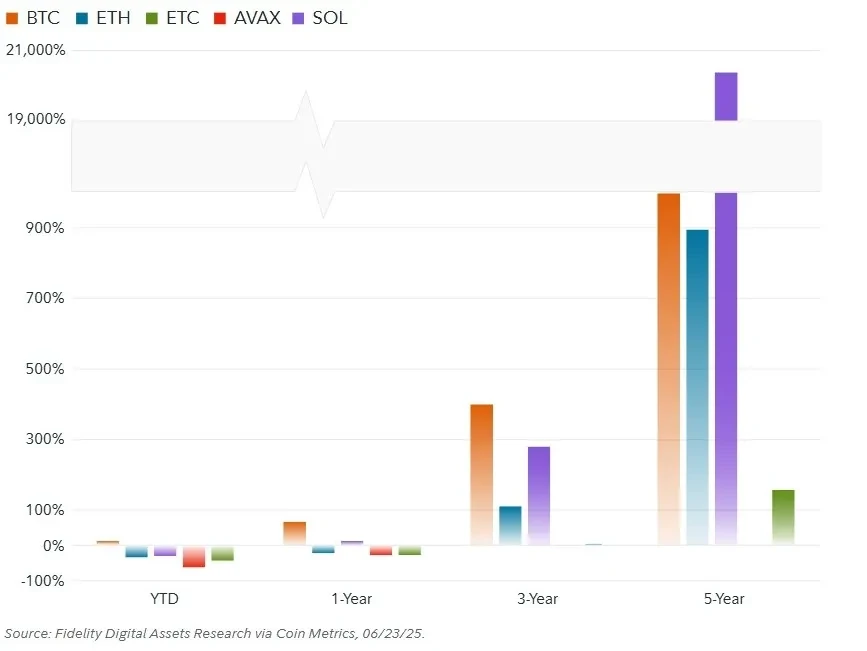

2. 価格性能

BTCとSOLは全期間を通じてETHをアウトパフォームし、イーサリアムが直面する前例のない熾烈な競争を浮き彫りにしました。イーサリアムは長期的に堅調なパフォーマンスを示してきましたが、投資家は競争がイーサリアムの将来性に及ぼすリスクを慎重に評価する必要があります。最近の価格動向は、2021年にイーサリアムが「過剰拡張」した時期があり、競合他社と比較して価格調整が必要になったことが原因である可能性があります。また、市場全体のセンチメントの変化を反映している可能性もあります。

注目すべきは、イーサリアムの初期のハードフォークであるイーサリアムクラシック(ETC)が、そのライフサイクル全体を通してイーサ(ETH)を一貫して下回っていることです。これは、開発者の活動とコミュニティのサポートがスマートコントラクトプラットフォームの評価において重要な役割を果たしていることを示しています。初期の経緯は似ていますが、イーサリアムは継続的な開発を通じて、市場の需要によりよく応えてきました。

注目すべきは、イーサリアムの初期のハードフォークであるイーサリアムクラシック(ETC)が、そのライフサイクル全体を通してイーサ(ETH)を一貫して下回っていることです。これは、開発者の活動とコミュニティのサポートがスマートコントラクトプラットフォームの評価において重要な役割を果たしていることを示しています。初期の経緯は似ていますが、イーサリアムは継続的な開発を通じて、市場の需要によりよく応えてきました。

各トークンの基礎(2025年の平均値):

2025年のファンダメンタルズを見ると、Solanaはパフォーマンス面で明確な優位性を持つ一方で、スマートコントラクト(TVL)やステーブルコインにロックされた価値は依然として主にイーサリアムに集中しており、ネットワーク効果の威力を示しています。さらに、Solanaと比較すると、イーサリアムの「ユーザー数/トランザクション数」比率は、Solanaのユーザーあたりの平均トランザクション頻度がイーサリアムよりも大幅に高いことを示しています。

2025年のファンダメンタルズを見ると、Solanaはパフォーマンス面で明確な優位性を持つ一方で、スマートコントラクト(TVL)やステーブルコインにロックされた価値は依然として主にイーサリアムに集中しており、ネットワーク効果の威力を示しています。さらに、Solanaと比較すると、イーサリアムの「ユーザー数/トランザクション数」比率は、Solanaのユーザーあたりの平均トランザクション頻度がイーサリアムよりも大幅に高いことを示しています。

財務評価(2025年):

イーサリアムは積極的なスケーリング戦略の結果、総取引手数料とトークン保有者収益の点で最近Solanaに遅れをとっています。この状況はイーサリアムエコシステムへのユーザー需要を引き続き強く押し上げていますが、実際の利用はスケーリングの成功にまだ完全には追いついていません。各パブリックチェーンにはそれぞれ異なる発行および手数料メカニズムがあり、それが価値の獲得場所とネットワーク内での分配方法に影響を与えることに注意することが重要です。

イーサリアムは積極的なスケーリング戦略の結果、総取引手数料とトークン保有者収益の点で最近Solanaに遅れをとっています。この状況はイーサリアムエコシステムへのユーザー需要を引き続き強く押し上げていますが、実際の利用はスケーリングの成功にまだ完全には追いついていません。各パブリックチェーンにはそれぞれ異なる発行および手数料メカニズムがあり、それが価値の獲得場所とネットワーク内での分配方法に影響を与えることに注意することが重要です。

例えばビットコインでは、すべての取引手数料がマイナーに支払われます。同時に、新規発行はビットコイン保有者の希薄化を同率で引き起こします。手数料の一部をバーンする他のネットワークでは、「手数料から発行を差し引く」という指標を用いて、取引手数料による希薄化の相殺を測定することができます。

重要なのは、プルーフ・オブ・ワーク(PoW)ネットワークのセキュリティは継続的な競争市場であり、通常、マイナーはコストを賄うために発行済みトークンのかなりの部分を売却する必要があることです。一方、プルーフ・オブ・ステーク(PoS)ネットワークでは、セキュリティ維持のために同程度の継続的なコストは発生しません。そのため、PoSシステムにおけるインフレによる価格への悪影響は、一般的にPoWほど大きくありません。

3. シナリオ分析

(1)楽観シナリオ

スマートコントラクト・プラットフォームは、グローバルな連携と信頼を強化することで、社会の多くの分野を変革しています。イーサリアムは、継続的な技術革新を通じて、スマートコントラクト・プラットフォームとしての主導的な地位を維持しています。多くのユーザーや企業が、ユーザーエクスペリエンスを犠牲にすることなく、分散化、セキュリティ、透明性、信頼性を備えたイーサリアムを支持しています。レイヤー2ネットワークでは、トランザクション頻度が十分に高いため、トランザクションコストを低く抑えることができます。この累積的な効果により、ETH保有者に大きな価値リターン/収入がもたらされます。

(2)ベースラインシナリオ

スマートコントラクトプラットフォームは、金融市場と非金融市場の特定の分野を改善し、従来のシステム(主に政府と大企業が支配)に対するカウンターウェイトとして機能しています。多くのユーザーと企業が分散型スマートコントラクトネットワークの恩恵を受けています。しかし、イーサリアムは本質的に金融的な性質を持っているため、その成長は一般的な技術導入曲線に遅れをとっています。イーサリアムは依然として成長を続け、最終的にはアドレス可能市場(TAM)の一定シェアを獲得していますが、社会のあらゆる側面への統合は、携帯電話やインターネットなどの技術に比べて遅れています。イーサリアムは依然として主要なスマートコントラクトプラットフォームであり、投資家にとって妥当な価値獲得の可能性を提供しています。しかし、専門分野の競合他社がイーサリアムの市場シェアを制限しているため、最高レベルのセキュリティと信頼性が求められるユースケースに重点を置くことを余儀なくされています。

(3)悲観シナリオ

スマートコントラクト・プラットフォームは周期的な変動を経験してきましたが、広く求められる製品を生み出すことができていません。中央集権型システムは、分散型システムよりも迅速にイテレーションを行い、より大きなユーザー・ユーティリティを提供しています。ほとんどのデジタルインタラクションは、分散化、検閲耐性、透明性を重視していません。イーサリアムのネットワーク成長は遅く不安定であるため、クリティカルマスのユーザー獲得が困難であり、ETH保有者の価値獲得を妨げています。さらに、スマートコントラクト・プラットフォームの導入に値する数少ないユースケースにおいては、競合他社が優れたユーザーエクスペリエンスを提供することで、イーサリアムの市場シェアを侵食する可能性があります。

IX. リスクと不確実性

他のデジタル資産と同様に、イーサリアム(ETH)もその投資特性に伴うリスクに直面しており、最もよく挙げられるのは高いボラティリティです。ETHは他のデジタル資産と同様に、定期的に大幅なドローダウンを経験することが多いため、投資家は投資期間とポジション/ウェイトの適切性に特に注意を払う必要があります。

さらに、従来の金融市場と比較して、デジタル資産は規制の緩い環境で運用されているため、投資において投資家保護と透明性が欠如している可能性があります。こうしたリスクは詐欺や市場操作として顕在化する可能性があり、万一発生した場合、投資家は適切な法的救済措置を受けられない場合が多くあります。例えば、預金保険や取引所の継続的な監督制度が存在しないことが多く、投資家はより大きなリスクにさらされています。

SEC(証券取引委員会)やCFTC(商品先物取引委員会)などの規制当局は、これらの問題に対処するため、デジタル資産市場への注目度を高めています。しかし、規制環境は依然として変化しており、リスクと機会の両面が存在します。投資家は、規制の動向を継続的に注視し、様々なデジタル資産の取引や投資を行う際に、潜在的なリスクを十分に評価する必要があります。

このセクションの残りの部分では、Ether (ETH) に特有/固有のリスクに焦点を当て、他のデジタル資産には当てはまらない可能性があります。

1. 競争リスク

イーサリアムは複数のブロックチェーンとの競争に直面しています。このリスクは、既存のパブリックチェーンだけでなく、2020年のSolanaの台頭に見られるように、新興のパブリックチェーンからも発生する可能性があります。ブロックチェーン技術が徐々に主流へと移行するにつれて、競争は激化し、市場から取り残されたり、淘汰されたりするリスクが高まります。

2. 技術的なリスク

イーサリアムコミュニティは通常、毎年プロトコルのアップグレードを実施しようとしています。これらのアップグレードでは、複数のEIPをまとめて一度に実装します。各アップグレードはイーサリアムのコードに変更を加えるため、投資家が認識しておくべき新たな技術的リスクが生じます。多くの投資家はこれらの変更の正確性を独自に検証できないため、これらのリスクは一定期間持続し、時間の経過とともに徐々に減少します。これはリンディ効果(つまり、技術や制度が長く存続するほど、その残存寿命が長くなるという現象)の経験と一致しています。

3. 規制リスク

イーサリアムは、2024年にイーサスポット上場投資商品(ETP)の承認を受け、重要な規制上の基準を満たしました。この承認は、資産としてのイーサ(ETH)が関連する規制基準をある程度満たしていることを示しています。しかしながら、今後の規制の施行がイーサリアムエコシステムの発展に依然として大きな影響を与える可能性があることに留意する必要があります。イーサリアムアプリケーションエコシステム全体には、依然として規制の明確化の余地があり、エコシステムへの法定通貨アクセスを提供する銀行やその他の金融機関も、適用可能なルールとコンプライアンスの境界を明確にする必要があることに留意する必要があります。

4. ガバナンスリスク

イーサリアムのガバナンスは、ネットワークのどの部分を変更する必要があるかを決定することで、ネットワークに最も直接的な影響を与えます。コミュニティ主導のガバナンスプロセスには、よく挙げられる2つの課題があります。

まず、イーサリアムへの変更は通常、様々なステークホルダーに様々な形で影響を与え、特定のトピックに関する合意形成を困難にしたり、時には不可能にしたりします。この構造により、トップダウン型のガバナンス構造を持ち、より迅速な開発を可能にする他のネットワークと比較して、イーサリアムの開発ペースは遅くなっており、今後も遅くなる可能性が高いと考えられます。

第二に、イーサリアムのガバナンスに関連するリスクの一つは「ソフトインパクト」として知られています。この種のリスクは定量化が難しく、投資家にとって正確な評価が困難です。これは、コミュニティの価値観が時間の経過とともに徐々に変化することを指し、一部のステークホルダーには有利に働く一方で、他のステークホルダーには悪影響を及ぼす可能性があります。こうしたソフトインパクトは通常、長期間にわたって徐々に現れ、人間中心のガバナンス構造に内在するものです。

潜在的な「キー・フィギュア・リスク」にも注意が必要です。イーサリアムの共同創設者であるヴィタリック・ブテリン氏は、ネットワーク研究に積極的に関与しており、多くの人からキー・オピニオン・リーダーとみなされています。そのため、彼はコミュニティの方向性やコンセンサスに大きな影響力を持つ可能性があります。

投資家は、人々がネットワークの方向性を決定し、その進路に影響を与える意思決定を継続的に行っていることを理解する必要があります。コミュニティ主導のガバナンスは、大多数の人々にとって最良の結果をもたらす可能性が高いと一般的に認められていますが、すべてのステークホルダーが平等に利益を得て、同等の優先順位を得られる可能性は低いでしょう。