株価売上高倍率がわずか12倍で、新高値を記録したばかりのHYPEは、まだ過小評価されているのでしょうか?

- 核心观点:Hyperliquid基本面改善但估值仍被低估。

- 关键要素:

- BTC现货交易量市场份额达12%。

- 永续合约交易量年增长超6倍。

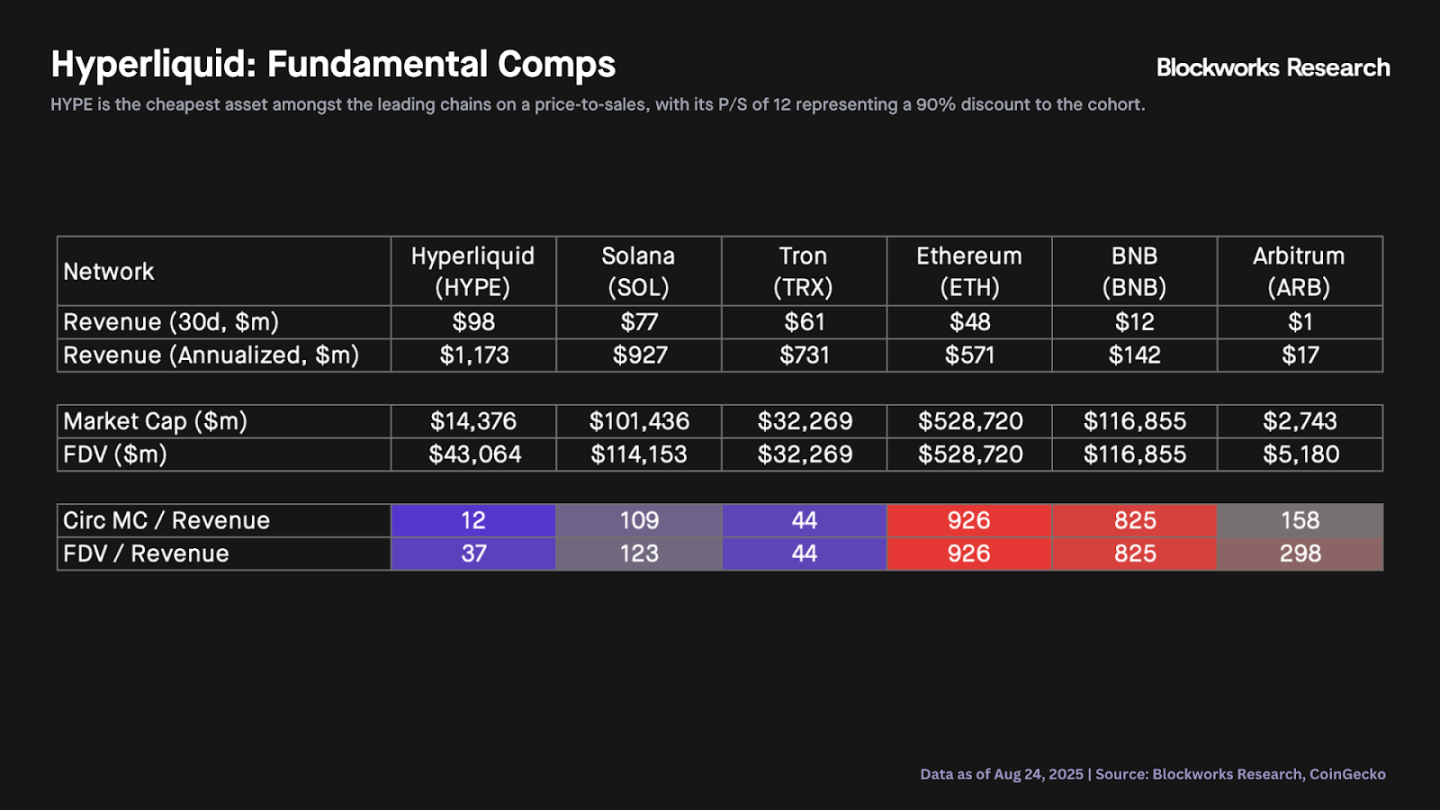

- 市销率仅12倍,低于同类90%。

- 市场影响:或引发L1估值重估与资金流入。

- 时效性标注:中期影响。

原作者:カルロス

原文翻訳:AididiaoJP、Foresight News

Hyperliquid のファンダメンタルズは改善し続けています。しかし、その評価は他の L1 株と比べると依然として過小評価されています。

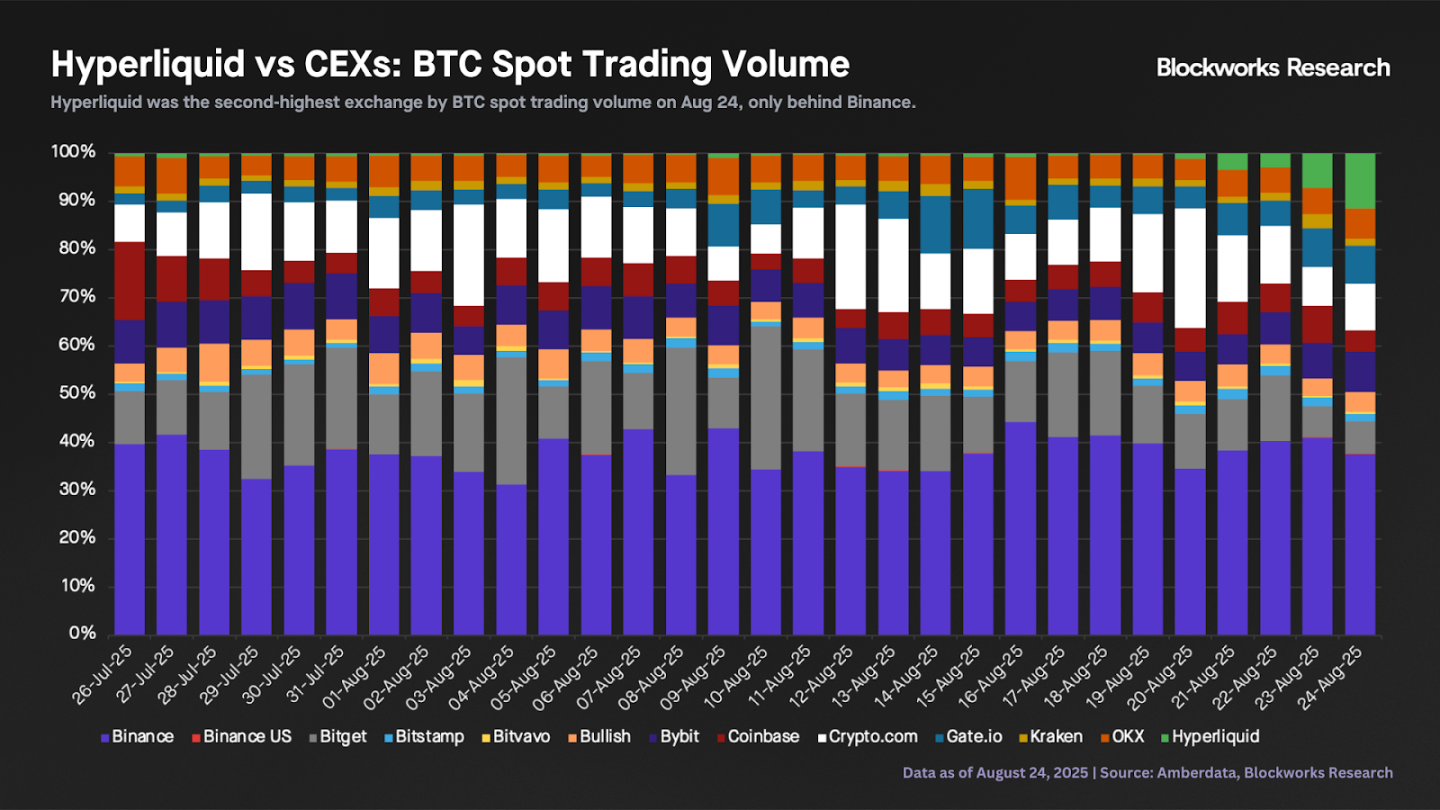

Hyperliquidのスポット取引量は、特に中央集権型取引所と比較して大幅に増加しました。週末には、身元不明の人物がHyperliquidに約22,100BTCを預け入れ、売却しました。これにより、約555,000ETHが購入され、その価値は24億ドルを超えました。このスポット取引量の急増により、Hyperliquidは8月24日にBTCスポット取引量で2番目に高い取引所となり、市場シェアは12%となり、Binance(38%)に次ぐ2位となりました。これは、Hyperliquidの過去30日間の1日あたり平均市場シェアが約1%であったことと比較すると、大幅な増加を示しています。

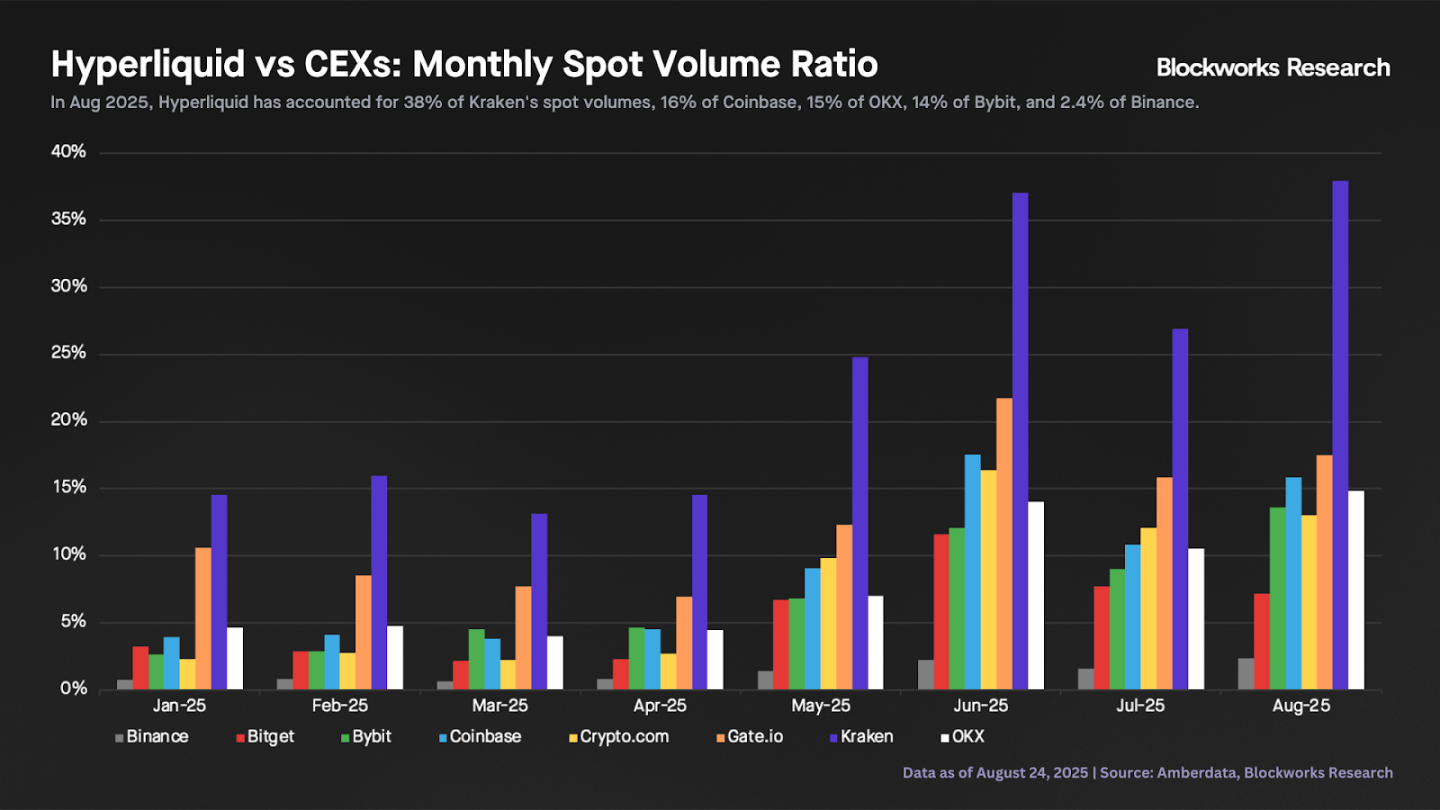

Hyperliquidの月間スポット取引量を、複数のCEX(BTCだけでなくすべての資産を含む)の月間スポット取引量と比較することができます。Hyperliquidのスポット取引量シェアは今年も増加を続けています。今月のHyperliquidのスポット取引量は、Krakenの38%、Coinbaseの16%、OKXの15%、Bybitの14%、Binanceの2.4%を占めています。これらの数字はすべて年初と比較して大幅に増加していますが、Hyperliquidが主要CEXのいくつかを追い抜くには、まだ長い道のりがあることも示しています。

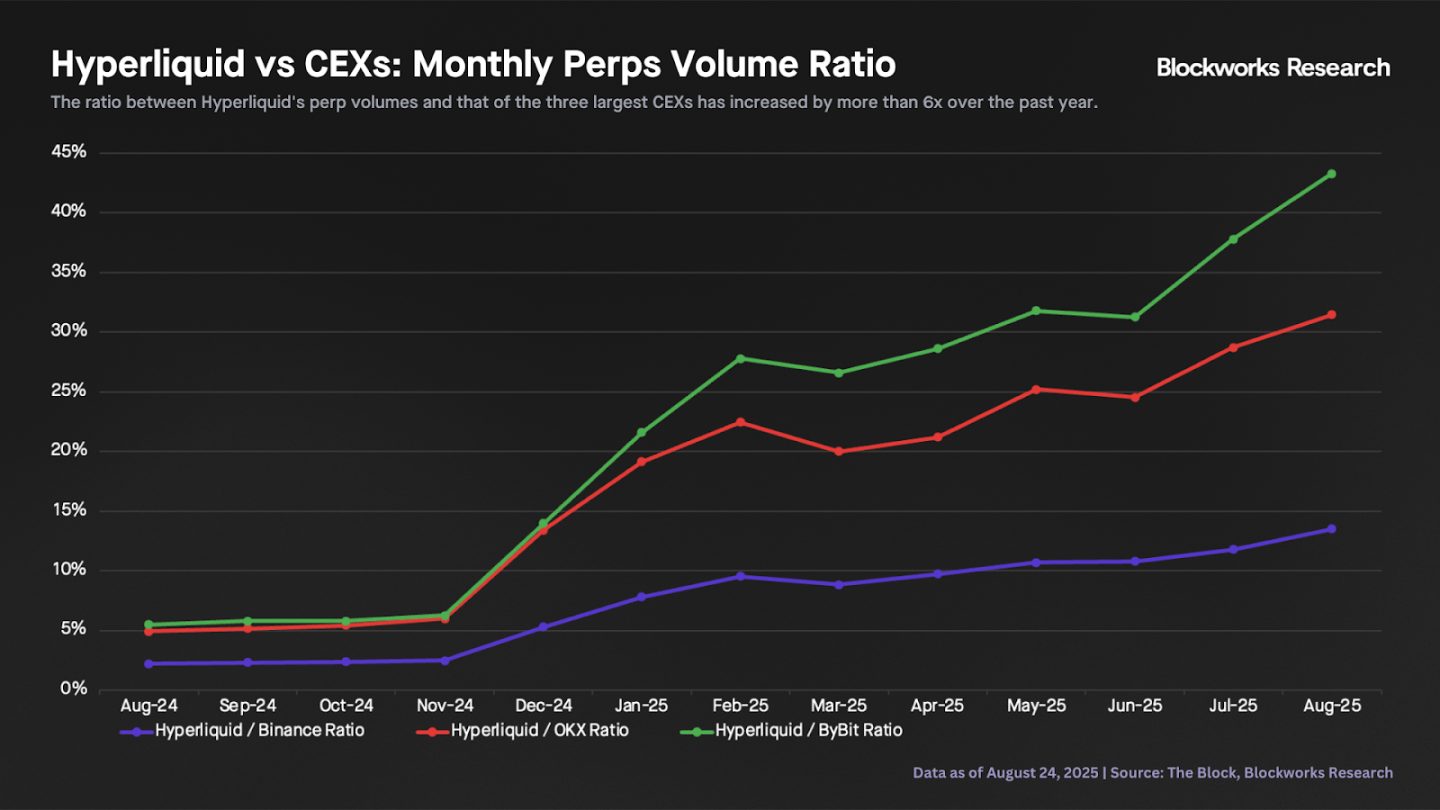

Hyperliquidの永久スワップ取引量は、中央集権型の競合他社を大幅に上回るペースで増加しています。下のグラフは、Hyperliquidの永久スワップ取引量が主要3CEXと比較して過去1年間で6倍以上に増加したことを示しています。Hyperliquidの月間永久スワップ取引量は、Binanceの先物取引量の約14%を占めており、1年前はわずか2.2%でした。

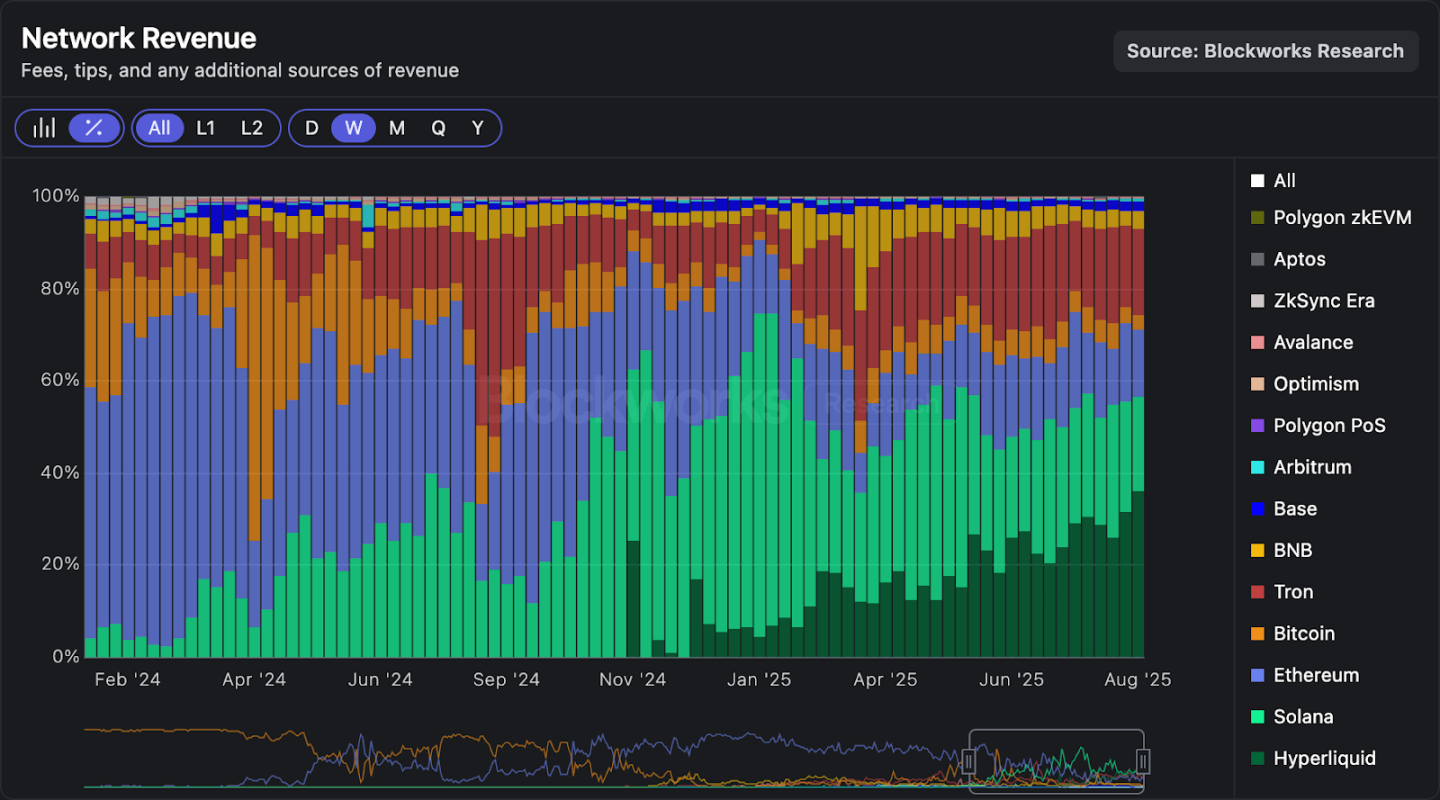

取引量の伸びは目覚ましいものがあります。しかし、収益は他のチェーンと比べてどうでしょうか?Hyperliquid(HyperCore + HyperEVM)は、2週間連続で週次収益が約2,800万ドルに達し、過去30日間では9,800万ドルに達しました。これらの数字は、年間収益に換算すると12億ドルから14億ドルに相当します。下のグラフは、Hyperliquidが過去2週間、週次収益が常に最高を記録しているチェーンであり、市場シェアが過去最高の36%に達していることを示しています。

下のグラフは、株価売上高倍率(P/S)に基づくと、HYPEが主流のパブリックチェーンの中で最も安価な資産であることを示しています。P/S倍率は12倍で、同業他社よりも90%低くなっています。完全希薄化後評価額/売上高(FDV/売上高)ベースで計算しても、HYPEはL1の中で最も安価です。L1にプレミアムを付けるべきか、それとも売上高に基づいて評価すべきかという議論はありますが、この指標だけに基づくと、HYPEの現在の株価は他のどのL1よりも魅力的に見えるのは事実です。

いわゆる「L1プレミアム」が消滅したらどうなるでしょうか?DATCO(未知の事業体や機関を指す)からの買い圧力が弱まったらどうなるでしょうか?HYPEは過小評価されているのでしょうか、それとも他のL1は著しく過大評価されているのでしょうか?確かなことは分かりませんが、これらは確かに考える価値のある疑問です。