パンテラとの会話:ソラナトークンに12億5千万ドルを費やす理由

- 核心观点:数字资产金库公司是新兴金融结构。

- 关键要素:

- Pantera拟募12.5亿投Solana公司。

- ETH/SOL因质押收益更适合DAT模式。

- 赛道将整合,每链剩2-3家赢家。

- 市场影响:加速传统资本进入加密市场。

- 时效性标注:中期影响。

原作者:ペギー

2024年以降、デジタル資産トレジャリー(DAT)は暗号資産市場で徐々に人気が高まり、ますます多くの企業が「暗号資産トレジャリー」ゲームに参加しています。

8月26日、市場は再び動揺した。The Informationによると、暗号資産ファンドのPanteraは、上場企業をSolanaの投資会社に転換するため、最大12億5000万ドルの資金調達を計画しているという。一方、Galaxy Digital、Multicoin Capital、Jump CryptoもSolanaの10億ドルでの買収交渉を進めている。

注目すべきは、パンテラが資本市場に深く関与しているだけでなく、パートナーであるマルコ・サントリ氏を取締役会に任命することで、コーポレートガバナンスにも直接参加している点です。この動きは、この暗号資産ファンドが舞台裏から抜け出し、DAT企業の将来の戦略的方向性を自ら形作り始めていることを示しています。

Solanaをめぐるこの「財源競争」は、これまでで最大のデジタルトークン専用資金の集中配分となる可能性があります。

Panteraのパートナーであるコスモ・ジャン氏は、暗号資産トレジャリー企業の台頭は誇大広告ではなく、新たな金融組織構造の誕生だと考えている。Pantera入社前は、ウォール街の伝統的な投資会社で勤務し、エバーコアでのM&A、アポロでのプライベートエクイティ、ヒッチウッドでのロングショートヘッジファンドなどを担当した。長年にわたり、小売業界とインターネット業界におけるファンダメンタルズリサーチを主導し、ウォルマート、コストコ、Facebook、Google、Spotifyなどの企業をカバーしてきた。

「私たちにとって最もクレイジーに見える企業でさえ、真のビジネス価値を生み出していることを認めなければなりません。そして、それは真剣に研究する価値のあることです。」

パンテラ・キャピタルのゼネラルパートナー、コスモ・ジャン | 出典: パンテラ・キャピタル公式サイト

2時間にわたるインタビューの中で、コスモ氏はDATモデルの根底にあるロジック、投資審査基準、出口戦略、そして進化する業界情勢について体系的に考察しました。コスモ氏は、現在はDATにとって依然として「好機」であるものの、新規参入者にとっては時間がなくなりつつあると考えています。

「あなたは新たな産業の誕生を目撃しました。そして、同じ産業が二度と生まれることはありません。」

このインタビューは6月中旬にBlockBeatsによって実施されました。会話の内容は以下のとおりです。

TL;DR

- なぜスポット資産を直接購入するのではなく、デジタル資産保管会社を保有することを選択するのでしょうか?唯一の理由は、この「半分のビットコイン」が将来、1ビットコイン全体よりも価値が高くなると信じているからです。市場が時折特定の資産を過大評価し、十分なボラティリティがある限り、ATM(市場価格発行)メカニズムと転換社債(Convertible Debt)エンジンを作動させることができます。

- DAT業界は本質的に「準コモディティビジネス」であり、最終的には寡占状態を形成するでしょう。なぜなら、この業界における競争はコスト効率、つまり誰が最も低コストで生産できるかという点にかかっているからです。

- ビットコインと比較すると、イーサリアムやソラナのような資産は、実際にはDATモデルに適しています。その理由は単純です。BTC自体は収益を生み出さないため、DAT企業はエクスポージャーを最大化するために構造に依存しているからです。しかし、ETHやSOLのようなスマートコントラクト資産はステーキングしてDeFiに統合することができ、本質的に収益性があります。

- このセクターは、今後3~5年の間に、特にビットコイン、イーサリアム、ソラナといった主要資産間で統合が進むことは間違いありません。最終的には、各チェーンに真にDAT企業が出現するのはわずか2~3社でしょう。

- まだチャンスはありますが、新規参入者にとってはますます厳しくなるでしょう。「新製品発売期間」は依然として3~6ヶ月ですが、それを1~2年、あるいは2~3年に延長すれば、新規参入者の数は減少するでしょう。

ウォール街から暗号通貨まで、なぜ原理主義者は財務会社を支持するのでしょうか?

BlockBeats:元々は暗号通貨業界に関わっていなかったそうですね。この業界に入ったきっかけを教えていただけますか?

コスモ・ジャン:私は伝統的な金融業界でキャリアをスタートしました。ハーバード大学で数学の学位を取得し、その後は典型的なニューヨークの金融業界の道を歩みました。最初はエバーコアのM&Aチームに所属し、その後アポロのプライベートエクイティ部門で数年間勤務した後、数十億ドル規模のロングショート・ヘッジファンドであるヒッチウッド・キャピタルに入社しました。その間、ウォルマート、コストコ、フェイスブック、グーグルといった企業を担当しました。

暗号通貨は当初の私の焦点ではありませんでした。Facebook、Spotify、Universal Music、Nike、LVMHなど、多くの企業が暗号通貨について語り始めたのは、2020年と2021年になってからでした。アナリストとして、これらの企業のリードアナリストになりたいのであれば、暗号通貨についてすぐに学ぶ必要がありました。

私は研究のニーズに応えるためだけに始めましたが、最終的にはこの分野で実際のビジネス モデルが構築されていることを発見しました。

将来、株式を公開することなく、インセンティブをトークンのみで賄う企業群が出現するだろうと私は考えています。チーム、従業員、保有者、そしてユーザーのインセンティブがすべて統合されるのです。このようなイノベーションに、私は非常に興奮しています。

当初は、伝統的な株式投資スタイルを継承しながら、独自のファンドを立ち上げるつもりでした。しかし、ニューヨークにはそうしたファンドは数多く存在するものの、金融モデリングと暗号通貨を真に理解している人はほとんどいませんでした。

そこで私はNova Riverを設立し、その後すぐにPanteraを含むいくつかの大手ファンドも私を見つけました。

最終的にPanteraに入社したのは、同社の強力なVC経験とプラットフォーム能力に惹かれたからです。私は自己資本を組み入れ、Liquid Markets関連の投資を監督し始めました。

現在、私は Pantera のゼネラル パートナーとして、会社の投資戦略を監督する責任を担うとともに、公開市場への投資、特に今日お話ししているデジタル資産債 (DAT) のような二次市場と私募のハイブリッドな機会を引き続き主導しています。

BlockBeats: こうした投資機会をカバーするために、既存のLiquid Fundではなく、新しいファンドを設立したのはなぜですか?

Cosmo Jiang: この戦略の開発を始めた当初は、基本的にコンセンサスのない賭けでした。似たようなプロジェクトの提案はたくさんありましたが、米国でSolanaのMicroStrategyを模倣しようとしているDefi Dev Corp(DFDV)に出会うまで、その重要性を完全に理解していませんでした。

彼らのビジョンは明確でした。チームは米国に拠点を置き、米国資本市場に直接アクセスし、主要な財務ポジションはSolanaであり、私たちはSolanaの将来性に非常に楽観的でした。この組み合わせは当時、非常に魅力的に思えました。

そこで私たちはDFDVへの投資を選択しました。これは非常に最先端のプロジェクトで、市場に参入する機関はほとんどいませんでした。私たちは、大きな賭けに出ようとした数少ない投資家の中でも、最も早く参入した一社でした。当時は不人気に見えましたが、私たちは不確実性を受け入れ、最初に飛び込む覚悟でした。他の投資家数社と共同で投資しましたが、リードインベスターであり、主要な投資家でした。

当時、私たちはこれが唯一の会社であり、米国で唯一のデジタル資産保管会社かもしれないとさえ思っていました。

BlockBeats: そしてその後すぐに2人目の人と出会ったんですか?

Cosmo Jiang: はい、それよりはるかに多いです。最終的に約90件の提案を受け、複数のプロジェクトに投資しました。さて、質問に戻りますが、このトラックがこれほど急速に、そしてこれほど大きく成長するとは思っていませんでした。

当初は、ベンチャーキャピタルファンドや流動性の高いトークンファンドを活用してこれらのプロジェクトに投資し、一定のアンカーとして機能していました。しかし、セクターが急成長を遂げるにつれ、当初のファンドの集中度に限界が見え始めました。私たちは既に多額の投資を行っていましたが、支援する価値のある優れた起業家はまだまだ多く残っていました。

そのため、専用のファンドを設立する必要がありました。これにより、より多くの資金を確保でき、配分比率に制約されることがなくなりました。既存の財団は引き続き一部のプロジェクトに参加していましたが、その配分は概ね上限に近いものでした。

だからこそ、私たちは真に新興のカテゴリーの企業に投資する専用ファンドを立ち上げました。投資家として、このような機会は私たちのキャリアの中で滅多に訪れるものではなく、この機会に携われることを大変光栄に思います。

DATの「特別ファンド」は上場企業の元祖ベンチャーキャピタルです。

背景:2025年7月、老舗暗号資産投資会社Panteraは、暗号資産を戦略的準備金として活用する上場企業への投資に重点を置くDATファンド(デジタル資産トレジャリーファンド)を設立しました。ファンドの中核戦略は、株式プレミアムファイナンスを通じて暗号資産保有量を増やし、1株あたりのコイン数を増やすことです。Panteraはこのモデルを「公開市場を通じて暗号資産へのエクスポージャーを得る」ための新たな手法と捉え、従来の金融と暗号資産のギャップを埋めることを目指しています。

DATファンドは設立以来、急速に資金を投入し、SolanaのDFDVやEthereumのBitmineなど複数のプロジェクトに投資し、Anchorへの投資家としても積極的に活動しています。市場の熱意が高まる中、Panteraは2つ目のDATファンドの資金調達も開始し、この新興分野への投資をさらに拡大しています。

BlockBeats:DATファンドの覚書では、これを「タイムリーな投資機会」と表現されていますが、これはDATファンドのサイクルや出口戦略に影響するでしょうか?

コスモ・ジャン:はい、このタイプの投資は「ベンチャーキャピタル」と「流動資産」の中間の形だと思います。

当社のファンドはすべて、長期的な投資目標を念頭に置いて設計されています。私たちはこの業界を長期的に信じており、短期トレーダーではなく長期投資家の視点から投資を行っています。例えば、当社のベンチャーキャピタルファンドは、10年間のライフサイクルと8年間のロックアップ期間を持つクローズドエンド型ファンドです。これは、長期の保有期間を必要とする初期段階のプロジェクトの成長サイクルを真にサポートするために設計されています。

一方、流動性を重視した商品として、Liquid Token Hedge Fundも提供しています。四半期ごとの流動性を提供する一方で、投資家の皆様には複数年にわたる視点で投資していただき、当社のリサーチと投資プロセスから真の利益を得ていただきたいと考えています。ただし、一定水準の流動性も提供しています。

DAT(デジタルアセットトレジャリー)ファンドは、これら2つのアプローチのちょうど中間に位置します。私たちはこれらの企業のゼロからの立ち上げを支援するため、一定のロックアップ期間と流動性制限を設けています。同時に、これらのプロジェクトの成功は比較的早期に判断できると考えています。そのため、このファンドの保有期間は、従来のベンチャーキャピタルファンドよりも短くなっています。

さらに、私たちは上場企業に投資しているため、投資家の皆様には長期的な成功企業と見込まれる銘柄を保有し続けてほしいと考えています。そのため、エグジットにおいては、現物分配方式を採用します。これは、投資家の皆様に株式を直接分配し、売却を強制するのではなく、保有を継続するかどうかを選択できるようにすることを意味します。この方式により、投資家の皆様により大きな自由を提供しながら、長期的な投資戦略を実行することが可能になります。

BlockBeats:DAT(デジタル資産トレジャリー)トレンドの出現は、まさに皆の予想をはるかに超えており、これを「ピークサイン」と捉える人もいます。まだ投資に適した時期だとお考えですか?

コスモ・ジャン:私の日々の仕事の中心は、公開市場を綿密に追跡することです。15年間投資を続けてきた者として、もはや固定観念にとらわれることはありません。現実が変われば、私たちの認識も変わり、それに応じて行動も変化させるべきだと、私は強く信じています。

ご質問に戻りますが、これらの投資は流動性があるため、毎日評価していると思います。

当初の投資意図はこれらの資産を長期保有することですが、現実には経営陣が期待通りの成果を上げられない場合や、業界統合が予想よりも早く進む場合もあります。こうした事態が発生した場合、私たちは迅速に対応し、LPにとって最善の判断を下します。最終的には、LPに最高のリスク調整後リターンを提供することが私たちの最大の目標です。

したがって、市場サイクルに関しては、参加する価値のある新しいプロジェクトにとって3〜6か月のチャンスがあると考えています。ただし、この判断が変わった場合は、正直に受け止め、戦略を迅速に調整します。

もちろん、最終的には主流のトークンから2~3の勝者が生まれ、私たちはそれらの勝者を長期的に保有していくと信じています。しかし、原則として、事実が変われば、私たちも市場の変化に合わせて調整していくつもりです。

BlockBeats: これらの企業への投資にかかる総コストは、以前と比べてどれくらい増加しましたか?

Cosmo Jiang: 全体的に見て、これらのDAT(債務資産トークン化)プロジェクトのバリュエーション倍率は、一般的に1.5倍から8倍の範囲です。そのため、現在のプレミアムは依然としてかなり高い水準にあります。多くのプロジェクトは初期の流通量が非常に少ないため、取引開始当初はバリュエーションが高くなる可能性があることに留意することが重要です。しかし、株式がアンロックされ流通すると、通常は一定の調整が見られます。

一部のプロジェクトは現在、高いプレミアムで取引されていますが、流動性制約に直面しています。そのため、将来的にはこれらのプロジェクトの評価額が調整される可能性があります。しかし、完全流通後も、多くのプロジェクトは依然として新規株式公開価格の1.5倍から8倍の間で取引されるため、全体としてはかなり健全なプレミアム水準と言えるでしょう。

BlockBeats: Pantera がこれらのプロジェクトに投資する平均額はいくらですか?

コスモ・ジャン:実際にはかなり幅がありますが、一般的には500万ドルから2,900万ドルの範囲で、これが私たちの典型的な投資額です。もちろん、この金額の何倍もの規模のプロジェクトにも投資した経験はありますが、これより小さな規模の投資は一度も行ったことがありません。ですから、プロジェクトに参加する場合は、少なくともこの基準を満たしていなければなりません。

BlockBeats: では、これらの DAT プロジェクトへの投資は、シード ラウンドやシリーズ A ラウンドなどの初期段階の暗号プロジェクトへの投資よりも必ずしも安くないということですか?

コスモ・ジャン:この2つは単に投資の種類が異なるだけで、リスクとリターンの構造も大きく異なります。例えば、アーリーステージのスタートアップに投資する場合、基本的には、その企業の株式の一部を、自分が推定した一定の評価額で購入することになります。

これらの(DAT)企業では、購入するものは「箱に入ったビットコイン」のようなものです。つまり、1ドルを投資すれば、1ドル相当のビットコインを1株手に入れることができます。この投資総額は実際にはそれほど重要ではありません。なぜなら、対応する資産がほぼ1:1の比率で返ってくるからです。これは一種の「資産シェアマッピング」です。

BlockBeats:それでは、先月(6月)にPanteraはいくつのDATプロジェクトをレビューしましたか?そして、いくら投資しましたか?

コスモ・ジャン:過去3ヶ月で100件近くのプロジェクトを検討してきました。この傾向が始まって以来、非常に集中的な取り組みとなっています。

BlockBeats: これらの DAT 企業の投資プロセスがどのように機能するかをもう少し詳しく説明していただけますか?

コスモ・ジャン:そうですね、プロセスは実は非常に多岐にわたると思います。私たちは、できるだけ早く、適切な時期に介入するよう努めます。

時には、財団や主要株主に積極的に働きかけ、彼らの計画や、このアプローチがなぜ有益となるのかを理解することもあります。この分野における当社の高い評価により、財団は積極的に当社に助言を求めてくることが多く、財団と提携していない主要スポンサーも同様です。通常、このプロセスでは、財団が当社に直接アプローチしてくる場合もあれば、まず投資銀行に取引の成立を依頼し、その後、銀行が当社にアプローチしてくる場合もあります。

どちらに転ぶか分かりません。私たちは、市場のどのチームよりも多くのこの種の取引を経験してきたという自負から、早期に関与し、できる限りのサポートを提供するよう努めています。この責任を非常に真剣に受け止めており、私たちの関与が、お客様が私たちが考える最高の製品を理解し、構築する一助となることを願っています。

BlockBeats: ということは、これらのプロジェクトでは、暗号通貨関連の VC が主な資金源ではなく、ファミリー オフィスや従来型のファンドが主な資金源となっているということですか?

コスモ・ジャン:参加者構造は現在非常に多様化しています。当初はプロジェクトが比較的新しいため、主に暗号資産関係者が参加していました。しかし現在では多くのプロジェクトが大規模化しており、暗号資産ネイティブファンドはそれほど多くの資本準備金を保有していません。その結果、従来型のファンド、さらには著名な大手優良ファンドも参入するようになっています。具体的な名前は公表できませんが、実際にこれらの取引を行っています。多くのヘッジファンドも市場に参入しています。

BlockBeats: BitMineやSharpLink Gamingのようなプロジェクトへの参入障壁はどれくらいでしょうか?暗号通貨関連のVCが数百万ドル程度の資金しか持っていない場合でも、参加は可能でしょうか?

コスモ・ジャン:プロジェクトの構造によって異なりますが、投資家基盤の質には非常に重点を置いています。例えば、プロジェクトが5億ドルの資金を調達する場合、その資金が短期的な投機筋ではなく、長期的な投資家から調達されることを強く意識します。現在、私たちはより積極的に、プロジェクトオーナーが資金を審査できるよう直接支援し、短期的な投機筋と判断される投資家を排除し、真に長期的な投資家と判断される投資家のみを維持するようにしています。これが私たちの取り組みです。

BlockBeats: 小規模な暗号通貨 VC にもこのトラックに参加するチャンスはまだあると思いますか?

コスモ・ジャン:経験、評判、情報へのアクセスといった点で、私たちには確かに優位性があります。しかし、取引は常に存在し、チャンスはまだあります。一部のプロジェクトは広く資金調達を求めていますが、それらは一般的に質が低いため、私たちは基本的に参加していません。BitMineのような真に質の高いプロジェクトは、上場前に2,000万ドルを調達しました。これらは信頼できる少数のファンドで構築されたものです。プロジェクトの質が高いほど、より閉鎖的になります。

DAT、米国株式金融の実験場

BlockBeats: 先ほど、「デジタル資産トレジャリー」(DAT)モデルは当初から広く受け入れられていなかったとおっしゃっていましたが、それがうまくいくかどうかをどのように判断したのでしょうか?

コスモ・ジャン:まず重要なのは、「デジタル資産保管会社」のビジネスモデルを理解することだと思います。正直なところ、当初の偏見を克服するのに時間がかかりました。MetaPlanetの成功を受けて、これらの企業について真剣に調査するようになりました。当時、カナダのSole Strategiesも同様の試みを始めており、その根底にあるロジックを理解するために多くの時間を費やしました。

伝統的なファンダメンタルバリュー投資のバックグラウンドを持つ私にとって、これは非常に困難なことでした。マイクロストラテジーのような企業が、長期間にわたり純資産価値(NAV)の2倍で取引されていることを想像してみてください。これは私の投資哲学には全く受け入れられませんでした。これまでの私の行動全てに反する、そう思いませんか?

BlockBeats: でも、その後考えが変わったんですか?

コスモ・ジャン:はい。投資家として、特に現実に反対の証拠が出てきた場合には、自分の偏見に挑戦し続けなければなりません。

現実には、マイクロストラテジーは過去5年間ほぼ一貫してプレミアム価格で取引されてきました。ETF導入後も、その優位性は「失われた」わけではなく、当時はETF導入後、マイクロストラテジーのバリュエーションプレミアムは崩壊するとの見方が市場主流でした。

さらに、主要株主の中には、キャピタル・グループ(米国最大の投資信託会社)やノルゲス(ノルウェーの政府系ファンド)といった、私が非常に尊敬する長期バリュー投資家が名を連ねています。彼らは皆、ファンダメンタルズ重視の長期投資家であり、決して短期的な投機筋ではありません。

そこで私は、自分自身に別の視点からこのことについて考えるように強制し、ついに、これは本当に「持続可能な」金融エンジンだということに気づいたのです。

BlockBeats: なぜですか?

コスモ・ジャン:第一原理の観点から見ると、実は重要なポイントが 2 つあります。

まず、市場が過剰に興奮し、ある物の価値を本来の価値以上に押し上げることがあると思いますか?答えは「はい、もちろん、そういうことは起こります」です。

第二に、市場は時にボラティリティが高いとお考えですか?ボラティリティが高いからこそ、裁定取引のために転換社債を売却する機会が得られるのです。私の答えは「はい」です。市場が時にボラティリティが高いことは明らかです。

したがって、市場が特定の資産を過大評価することがあり、十分なボラティリティがある限り、ATM(市場発行)メカニズムを開始し、転換社債(Convertible Debt)エンジンを稼働させることができます。

この観点から見ると、プレミアムは実際には長期的に維持できることになります。

BlockBeats: では、あなたの意見では、これらの「デジタル資産保管会社」の基礎は何でしょうか?

Cosmo Jiang: 質問は、なぜスポットで直接購入するのではなく、「デジタル資産財務会社」を保有することを選択するのか、ということだと思います。

例えば、MicroStrategyを例に挙げましょう。同社の株価は、純資産価値(NAV)の2倍で取引されることがよくあります。おかしいと思いませんか?なぜ同じ金額を投じて、1ビットコインではなく「半分のビットコイン」を購入するのでしょうか?理由はただ一つ。この「半分のビットコイン」が将来、1ビットコインよりも価値が高くなると信じているからです。

では、彼らはどのようにしてこれを実現するのでしょうか?鍵となるのは、1株あたりのトークン数を増やすことです。マイクロストラテジーは、プレミアム付き株式や転換社債の発行といった方法で資金を調達し、その資金を使ってビットコインの保有量を増やしています。これらの手段は、本質的にはボラティリティの売却、つまり自社株のコールオプションの売却に相当します。

したがって、同社はビットコインの保有量を増やすために使用できる収入を得ており、これは増加的な方法で行われます。

簡単な例を見てみましょう。

ある企業が 2 年連続で 1 株あたりのビットコイン数を毎年 50% 増加できたとします。

つまり、ビットコインのエクスポージャーを当初半分保有していた人が、2年連続で50%の成長を遂げると、保有量は約1.1ビットコインになります。こうして数年後には、保有量は1ビットコインを直接購入した場合よりも多くなるでしょう。

この観点から、これらの企業への投資は合理的な選択です。様々な手段を通じて1株あたりのトークン数を継続的に増やす能力があると信じている限り、投資は合理的です。

2024年までに、マイクロストラテジーの1株当たりビットコインは75%近く増加しました。今年に入ってからも25%以上増加しています。つまり、わずか1年半で、1株当たりビットコインは2倍以上に増加したことになります。つまり、2023年か2024年に購入すれば、当時1ビットコインを直接購入した人よりも、今の方がはるかに高いリターンを得られるということです。

したがって、このモデルは実際に検証されています。

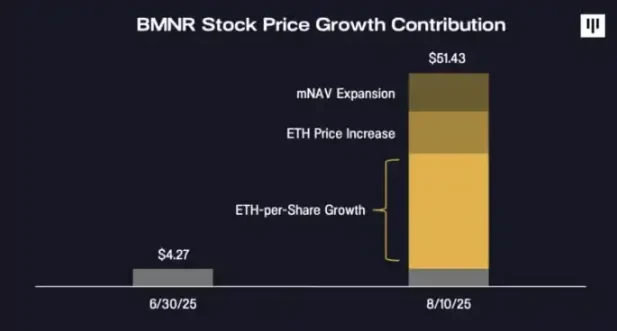

BMNRの株価上昇の3つの主な要因 | 出典:パンテラ公式サイト

BlockBeats:では、これらの企業はどのようにしてこれを実現しているのでしょうか? 1株あたりのビットコイン保有比率を継続的に高めるために、どのようなツールを活用しているのでしょうか?

コスモ・ジャン:それは2つのレベルから見ることができると思います。

まず、認知度とユーザーの採用率を高めることです。

多くの人は、暗号資産業界のストーリーは十分に語られていると思い込んでいますが、実際はそうではありません。Tiger、Coatue、Viking、Lone Pineの友人たちと話しましたが、彼らは皆、今ではファンドパートナーになっていますが、暗号資産は彼らの日常業務ではありません。彼らにとって、暗号資産はまだ新しい分野なのです。

したがって、MicroStrategy のような企業やデジタル資産トレジャリー会社 (DAT) がまず行うべきことは、従来の金融界に暗号資産のストーリーを伝え、暗号をまだ真に理解していない主流市場に浸透することです。

この市場は巨大です。現在、仮想通貨のアクティブユーザーは数千万人に上りますが、従来の金融システムのユーザーはおそらくその100倍にも達します。この理解の差は、DATにとって大きなチャンスとなります。

したがって、「認知度の向上」は極めて重要な戦略です。このストーリー、つまり根底にあるトークンストーリーと企業ストーリーの両方を明確に伝えられるかどうかが、成功の鍵となります。これが第一のポイント、つまり認知度の向上です。

BlockBeats: 2 番目のレベルはどうですか?

コスモ・ジャン:2点目は、個人投資家に対する総合的なマーケティング能力です。初期段階では、暗号資産コミュニティの個人投資家に感銘を与えるだけでなく、「メインストリートの個人投資家」の心を掴むことも重要だと考えています。これは、これらの企業の長期的な成功にとって非常に重要です。

転換社債や優先株などの財務レバレッジツールを開放するには、まず企業の時価総額が増加し、通常は10億~20億ドルのレベルに達することが前提条件となります。

しかし、初期段階ではプラットフォームに投資する機関投資家はそれほど多くないでしょう。真の鍵は、より幅広い一般投資家に自社のストーリーを伝え、彼らが積極的に参加してくれるようにすることです。そのため、「信頼と信念の構築」が重要な部分であり、もちろん、機関投資家の認知度向上もこれに含まれます。

これらすべての最終的な目標は、市場で「プレミアム取引」を実現し、保有株式を売却することで、より価値の高い方法で成長を実現することです。時価総額が10億ドルから20億ドルに達したら、転換社債や優先株の発行を開始できます。こうして初めて、機関投資家からの資金流入への「もう一つの扉」が開かれるのです。

したがって、上記のステップは、モデル全体が確立される前に実現できるというあなたの信念に基づいています。結局のところ、すべてはマーケティングにかかっています。

BlockBeats: 企業が市場の信頼を獲得したら、どのようにして資産エクスポージャーをさらに拡大できるのでしょうか?

Cosmo Jiang: では、第二段階に移りましょう。様々な金融ツールを活用して、ビットコインやその他のトークンへの投資比率をさらに高めていくのです。具体的には、初期の市場知識をATMや転換社債の発行といった資金調達手段に転換し、資金調達を継続することで、より多くの暗号資産の購入に充当することができます。

BlockBeats: これは、基礎となる資産の種類によって、このモデルに対するサポートが異なることも意味するのでしょうか?

Cosmo Jiang: はい、最近興味深い現象が観察されています。ビットコインと比較して、イーサリアムやSolanaのような資産は、実際にはDATモデルにより適しているということです。理由は単純です。BTC自体は収益を生み出さないため、DAT企業はエクスポージャーを最大化するために構造化に依存しているのです。しかし、ETHやSOLのようなスマートコントラクト資産はステーキングやDeFiに参加でき、本質的に収益性が高いのです。

つまり、金融エンジニアリングがなくても、オンチェーン収入や金利商品などを通じて 1 株あたりのトークンを増やすことができます。

BlockBeats: これが、市場がこれらの DAT 企業に評価プレミアムを与えようとしている理由ですか?

コスモ・ジャン:そう理解できます。資産がなぜバリュエーションプレミアムを獲得するのかを考えるとき、核心となるのは、それが継続的にリターンを生み出す構造を持っているかどうかです。データアクセス(DAT)企業はそのような構造の一つであり、金融サービス企業や銀行に似ています。

銀行は本質的に、融資やその他の手段を通じて収益を生み出す資本プールです。データ・アズ・ア・サービス(DAT)企業も同様です。DAT企業は収益を生み出すために利用される資本プールです。したがって、これらの収益が一貫して安定している限り、銀行と同様に帳簿価格を上回る評価を受けるに値します。

なぜイーサリアムなのか?

BlockBeats:Bitmineの話に戻りますが、元々はビットコインマイニング会社でしたが、現在はイーサリアムのトレジャリーに移行していますね。これは非常に賢明な市場参入戦略だと思います。先ほどマーケティングの重要性についてお話されましたが、これがあなたとTommyがイーサリアムのトレジャリーとしてBitmineを選んだ主な理由の一つだったのでしょうか?

コスモ・ジャン:このような取引を進める際には、考慮すべき要素が数多くあると思います。まず、通常は既存の経営陣と協力することになるため、適切な人材を選ぶことが極めて重要です。上場企業においては、チームの継続性が極めて重要です。

そのため、私たちは、強い理念を持つチームを見つけることが極めて重要だと考えています。特に、デジタル資産トレジャリーカンパニーの構築の重要性を理解していることが重要です。これは私たちが非常に重視している点です。Bitmineはこれらの要件を満たしています。

ビットコインからイーサリアムへの切り替えに対する彼らのオープンさも重要だと思います。すべての企業がそうするわけではありませんが、彼らの柔軟性は私たちにとって貴重です。

これらはすべて、私たちが検討した重要な要素でした。そして、トム・リー氏と彼の名声を獲得することで、そのプロセスは大幅に加速しました。彼の影響力は、当社の成長の触媒となっています。

トム・リーがインタビューを受けている

BlockBeats:Defi Dev Corpは、米国初のビットコイン以外の暗号資産トレジャリー企業です。Solana Treasuryが最初に登場したのに、なぜ今ではEthereum Treasuryの方が成功しているのでしょうか?

コスモ・ジャン:こういうことは後から振り返って初めて意味を成すと思います。現実には、世界はランダム性に満ちており、多くの場合、市場変動のきっかけとなるのは単なる偶然の出来事なのです。

当初、Defi Dev Corpに投資したのは、当時初めて目にした、綿密に準備され、明確に表現された資金調達提案だったからです。もちろん、既にSolanaに投資しており、強力な支持者であり投資家でもあったことも有利に働きました。私たちは常にSolanaに強気ですが、だからといってEthereumに偏見を持っているわけではありません。

実際、イーサリアム自体は長らく私たちの主要な投資対象の一つでした。DFDVチームが先に参入し、当時はSolanaの方が市場の勢いと人気が間違いなく高かったため、Solanaに注力する意向を明確に表明したのです。だからこそ、私たちはまずDFDVを支援したのです。

まったくその通りです。今年の 4 月と 5 月は、イーサリアムのエコシステムは実はかなり静かで低迷していたため、その時点でイーサリアム関連のプロジェクトを立ち上げる自信を持っている人はほとんどいませんでした。

後になって、ジョー・ルービン氏とコンセンシスのチームを本当に尊敬しているのですが、彼らが「なぜ私たちにできないのか?」と言い出したのです。私も同意しました。「なぜ彼らにできないのか?」と。だからこそ、私たちは協力して、誰が投資銀行で誰がアドバイザーになるかを最終決定するのを手伝ったのです。

実際、私たちはプロセス全体にかなり深く関わっていました。Solanaのトレジャリーが既に存在していたので、Ethereumのトレジャリーもそろそろ必要だと考えていました。これは私たちの贔屓目の問題ではなく、市場が明らかにEthereumを優遇していたというだけのことです。これは、Ethereumが一般ユーザーや従来の金融機関の間でSolanaよりもはるかに認知度が高いためです。

CircleのIPOのニュースと相まって、このプロセス全体が大幅に加速したと私は考えています。これは、多くの人がイーサリアムとステーブルコインの相関関係はSolanaよりもはるかに強いと考えているためです。Circleの公開市場での成功もまた、明確なシグナルと捉えられており、これがイーサリアムのトレジャリーブームがSolanaよりも早く、より激しく始まった真の理由です。

そして、自然に感染が広がりました。

BlockBeats: しかし、以前のインタビューでは、機関投資家やLPは実際にはイーサリアムよりもSolanaに興味を持っているともおっしゃっていました。

Cosmo Jiang: そうだと思います。市場自体が非常にダイナミックで、最近の「ステーブルコインブーム」によって「トップ10資産」に関する議論は急速に変化しました。実際、1、2年前は機関投資家から最も多く寄せられた質問はSolanaに関するものでした。

しかし、今日の状況を見ると、株式市場でさえ、参加者の大半は機関投資家ではなく個人であり、富の大部分も個人の手に握られているのが現実です。

イーサリアムは間違いなくソラナよりも一般大衆の間でよく知られているので、それが現在イーサリアムの財務会社が公開市場でより大きな成功を収めている理由だと思います。

より広い視点から見ると、今は米国株式市場における暗号資産へのエクスポージャーにとって極めて重要な時期です。その結果、暗号資産へのエクスポージャーを持つ企業は、最近非常に好調な業績を上げています。そして、これらの「デジタル資産トレジャリー企業」は、こうした状況を構成するほんの一要素に過ぎません。

CoinbaseやRobinhoodといった企業の株価が今年急騰したことを見れば、それは主に暗号資産へのエクスポージャーによるものだと分かります。CircleのIPO、EtoroのIPO、そして今年成功した他の多くのIPOを見れば、それらは基本的に暗号資産関連資産へのエクスポージャーによるものでした。

本当に大きなきっかけとなったのは、Coinbase が S&P 500 指数に含まれたことだと思います。

これがどれほど重大なことなのか、多くの人は十分に理解していないと思います。その影響は大きく過小評価されているのです。S&P 500は世界中のすべてのファンドマネージャーにとってベンチマークであり、Coinbaseが加わる前は、暗号資産関連の要素は全く含まれていませんでした。しかし、Coinbaseが加わったことで、世界中の金融業界で働くすべての人が、キャリアの中で初めてポートフォリオに暗号資産を組み入れなければならなくなりました。

これは、プロの投資家を含むほぼすべての人が、暗号資産の保有比率をオーバーウェイト、アンダーウェイト、あるいは均等ウェイトのいずれにすべきかを検討し始めなければならないことを意味します。この問いは、今年4月にCoinbaseがS&P 500に組み入れられたことで、真に「正当化」されました。

これが、最近突然みんながこのトラックに注目し始めた主な原動力です。

ほんのわずかなチャンス

BlockBeats:最初の投資先がBitMineだったと伺いました。Panteraは以前、別のイーサリアム保管会社SharpLinkにも投資しており、両社は直接的な競合関係にあるようです。なぜ再びBitMineに投資したのですか?その根拠は何でしょうか?

Cosmo Jiang: 両社の間には確かに競争があると考えています。最終的に、これが私たちがこのセクターに強気な理由の一つです。私の予測では、このセクターは今後3~5年で統合が進むでしょう。これは特にビットコイン、イーサリアム、ソラナのような大型資産に当てはまります。最終的に真に成功するDATは2、3社だけでしょう。

BlockBeats: なぜですか?

コスモ・ジャン:この分野は本質的に準コモディティ産業です。最大の堀は資本ですが、資本は実際には堀ではありません。この種の産業の典型的な発展傾向は、準コモディティ産業では独占ではなく寡占を形成することです。これは、これらの産業における競争がコスト効率、つまり誰が最も低コストで生産できるかという点にかかっているためです。

したがって、将来的には統合のプロセスが起こり、最終的に真の勝者は 2 社か 3 社だけ残ることになると思います。

BlockBeats: つまり、あなたの意見では、今は勝者がすべてを手に入れる時期ではないということですか?

コスモ・ジャン:全く違います。私たちは今、この「ビッグバン」の始まり、つまり新しいタイプの企業の誕生の初期段階にいるのです。

最終的に誰が勝利を収めるかは、まだ全く不透明です。この方向性を追求している優秀で興味深いチームや才能ある人材は数多く存在し、それぞれが独自の道を歩んでいます。ですから、この初期段階では、高い質と可能性を秘め、将来「2、3社」の1社となる可能性があると信じるチームに、早々に賭けています。

BlockBeats: 生存率はいかがですか?例えば、DAT企業10社のうち、何社が生き残ったのでしょうか?

コスモ・ジャン:最終的に生き残るのは、おそらく時価総額の大きい企業だと思います。核心的な問題に戻りましょう。企業がDAT(デジタル資産トレジャリー)分野で成功したいのであれば、鍵となるのは規模です。

真の持続可能性を実現するには、時価総額を少なくとも10億ドル、あるいは20億ドルにまで高める必要があります。さらに、この規模に達した後は、市場の注目と期待を継続的に集め続ける必要があります。そうして初めて、「フライホイール効果」が持続するのです。

しかし現実には、10億ドル規模の上場企業を支えることができるトークンの数は極めて限られています。CoinMarketCapをざっと見てみると、流通時価総額が50億ドルを超えるトークンはわずか15個程度しかありません。トークンの時価総額がこの基準を下回った場合、10億ドル規模の上場企業になることは非常に困難になります。不可能ではありませんが、間違いなく困難を極めるでしょう。

特にロングテール資産の場合、DATは1社も生き残れない可能性があります。真に生き残るDATは、最終的にはビットコイン、イーサリアム、ソラナといった主要資産に集中し、各チェーンにはおそらく2~3社程度しか残らないでしょう。

私の過去の職業経験では、コモディティ業界であろうと、他の透明性の低い業界であろうと、最終的には「2、3社の大手企業+少しのロングテール」というパターンが形成されます。

DATセクターの将来はおそらくこの論理に従うだろうと考えています。過去3ヶ月間で90~100件のプロジェクトを検討してきましたが、100件すべてが生き残る可能性は低いでしょう。私たちは、将来の成功の可能性が最も高いプロジェクトにのみ投資するという高い基準を設けているため、投資対象はごく一部にとどまっています。これは、このセクターの今後の全体的な傾向となる可能性が高いでしょう。

BlockBeats:あなたとトム・リー氏は、市場が低迷すると統合が進み、DAT間の合併や買収が増えると述べられています。しかし、この点については意見が分かれているようですね。この「M&A」というアプローチに反対ですか?

コスモ・ジャン:明確にさせてください。トムの発言には完全に同意します。これは、デジタル資産トレジャリーチームの多くのメンバーと何度も議論し、私自身も考え続けてきたアイデアです。私は従来型の金融業界出身なので、利用可能な金融商品には精通しています。そのため、この分野における合併・買収は理にかなっていると考えています。

私が本当に言いたいのは、会社の株価が純資産価値(NAV の 1 倍)を下回っている場合、その会社にとって正しいのは、純資産価値を下回ったまま経営陣の給与を受け取ったまま「帝国の拡大」について考え続けるのではなく、自社株を買い戻すか買収を求めることだと思う、ということです。

したがって、バリュエーションが純資産価値を下回る限り、これらの企業は「売却を希望する」ようになると予想しています。もちろん、実際にどのように展開するかはまだ分かりませんが、これは私の判断です。

したがって、先ほど申し上げたように、景気後退が始まると、市場は比較的均質化しており、規模の経済性のみが勝者となると私は考えています。したがって、事業を拡大して規模の経済性を実現できない小規模企業は、市場の調整局面において株価がアンダーパフォームする可能性が高いでしょう。

現時点では、依然としてプレミアム価格で取引できる規模が大きく成熟した企業にとって、純資産の1倍かそれ以下の価格で他の企業を買収することは、非常に大きな利益をもたらすでしょう。これは、公開市場で直接資産を購入するよりもはるかに費用対効果が高いのではないでしょうか。

だから、それは完全に理にかなっていると思いますし、私はそれが起こることを完全に予想していました。

BlockBeats: では、どのような DAT 企業が生き残れるのでしょうか?

コスモ・ジャン:はい、結局のところ、すべては「実行」次第です。

ご存知の通り、米国の株式資本市場は本質的に非常に深く、規模も大きいですよね?ですから、企業の質が高い限り、取引量も十分にあります。ですから、多くの暗号資産トレジャリー会社(DAT)が非常に高い取引量を達成しても驚きません。先ほどおっしゃったように、これはバリュエーションプレミアムを高め、資金調達能力を強化するために不可欠です。

もちろん、これにはボラティリティが伴いますが、重要なのは実行力です。だからこそ、DAT企業間で取引量に大きな差が見られるのです。最終的には、マーケティングと資本運用の両面における実行力にかかっています。

BlockBeats: デューデリジェンスの段階で、Pantera がチームの投資可能性を評価する際に考慮する重要なポイントは何ですか?

Cosmo Jiang: 私たちは主にいくつかの中核的な側面に注目しています。

まず、その原資産となるトークンとはどのようなものでしょうか?私たちは本当にそのトークンに対して深い理解と信頼を持っているのでしょうか?

私たちがこれらのプロジェクトに賭ける根本的な理由は、それを短期的な取引として扱うのではなく、真の長期投資を行うためです。

したがって、私たちはDAT(暗号資産トレジャリーカンパニー)への投資は、その裏付けとなるトークンが本当に期待できるものである場合にのみ行います。私たちはこれらのトークンの調査に多大な労力を費やし、それが私たちの業務の中核でもあります。

第二に、プロジェクトの機会や裁定取引の可能性は明確ですか?特別な税務裁定取引の機会はありますか?

例えば、MetaPlanetは日本市場において非常に明確な税務裁定ロジックを持っています。では、米国にも何らかの「エントリー・アービトラージ」の機会はあるのでしょうか?例えば、Hyperliquidのようなプロジェクトでは、米国の投資家が株式を買い戻すことができないため、裁定取引の可能性があります。

そこで私たちは自問します。このプロジェクトには、独自性を生み出し、過剰な需要を生み出す興味深い仕組みがあるだろうか?

第三に、このプロジェクトの市場における競争環境はどのようなものでしょうか?

当社には非常に大規模な比較表があり、そこには現在発行されているすべての暗号通貨トレジャリー企業(トークン、発行方法、時価総額など)がリストされています。

市場全体の競争環境を非常に明確に理解しています。では、この新しいチームはこの環境の中でどのような位置づけになるのでしょうか?彼らが市場に伝えようとしている差別化されたメッセージは何でしょうか?

もちろん、経営陣自体も同様に重要です。

彼らには、この物語を伝え、人々を納得させるだけの信頼性と表現力があるでしょうか?

特に財務構造の設計においては、関連する能力を持っているだけでは不十分です。さらに重要なのは、それをどのように実行するかを真に理解しているかどうかです。包括的で実行可能な実装計画はありますか?

多くのチームが私たちのところにやって来て、「2億ドルの資金調達をしたい」と言います。私は「素晴らしいですね。では、次は何ですか?次のステップは何ですか?」と尋ねます。すると彼らはたいてい「まだ決まっていません」と言います。

これは私たちにとって全く受け入れられないことです。なぜなら、こうしたプロジェクトを軌道に乗せるための鍵は、通常は容易な第 1 ラウンドの資金調達ではなく、第 2 ラウンド、第 3 ラウンドの資金調達を完了できるかどうかだからです。

したがって、相手側がすでに第2ステップ、第3ステップ、第4ステップを計画していることを期待します。

また、上場方法、流動性の取り決め、価格設定のメカニズムなど、取引構造の設計も重要です。

BlockBeats: チームに提供するのは資金だけではなく、体系的なガイダンスのようなものです。

コスモ・ジャン:そう言えるかもしれませんね。多くのチームが私たちにアドバイスを求めてくれるのは、本当に幸運なことです。彼らが最初に相談するのは、私たちであることが多いですから。

したがって、私はこの期間に蓄積したすべての経験を彼らと共有するために最善を尽くします。私は非常に多くのチームの成功と失敗を見てきたので、どのステップが正しいのか、どのコンサルタントが信頼できるのかを知っています。そのため、彼らが本当にスタートして安定を維持できるように支援することができます。

BlockBeats:先ほど、この業界はまだ初期段階にあり、統合はまだ始まっていないとおっしゃっていましたが、統合はいつ始まるとお考えですか?大まかな予測としては、今後2~3年以内といったところでしょうか?

コスモ・ジャン:今年4月にDFDV(Defi Dev Corp)の案件を手掛けた時、私は「1件で十分だ」と考えていました。そして2件目の案件を手掛けた時も、「2件で十分だ」と考えていました。しかし今、この傾向はより大きなトレンドへと発展しているようです。

これは、米国の資本市場の深さと暗号資産へのエクスポージャーに対する市場の需要の巨大さも示しており、まさにこれが私が本日強調したいことです。

私はセカンダリー市場で生きており、基本的に日々状況を評価しています。公開市場には常に「窓」があることをよく理解しています。チャンスが開かれている時もあれば、閉ざされている時もあり、常に適応する必要があります。今、この窓は非常に大きく開いており、少なくとも数ヶ月は続くと考えています。

しかし、新しいデジタル資産トレジャリー企業の立ち上げは、ますます難しくなると思います。特に100社目、110社目となるとなおさらです。ですから、今後はさらに困難になるでしょう。しかし、有望なチームもいくつか登場しています。3~6ヶ月の「立ち上げ期間」があり、その間に優れた新プロジェクトがいくつか生まれると見込んでいます。その後はどうなるのでしょうか?今後の展開を見守るしかありません。

3ヶ月後か6ヶ月後でも、3ヶ月前に言ったように「まだ3ヶ月から6ヶ月の猶予はある」と言うかもしれません(笑)。ですから、様子を見ましょう。しかし、もしタイムラインを1年か2年、あるいは2年か3年と延ばせば、市場に参入する新規企業はますます少なくなると思います。

これは非常に稀な機会であり、新たな産業の誕生を目の当たりにすることができます。そして、一つの産業が「二度生まれる」ことはありません。