Cap はどのようにして自立型ステーブルコインを構築するのでしょうか? (インタラクティブなチュートリアル付き)

- 核心观点:Cap推出机制驱动型收益稳定币。

- 关键要素:

- 结合无抵押借贷与EigenLayer再质押。

- 风险由再质押者承担,用户优先受偿。

- TVL达1544万美元,APY约23%。

- 市场影响:推动稳定币向收益化与结构化演进。

- 时效性标注:中期影响。

オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 | イーサン ( @ethanzhang_web 3)

8月19日、 ステーブルコインプロトコル「Cap」がイーサリアムメインネット上でローンチを発表しました。ユーザーはUSDCをリザーブプールに預け入れ、cUSDを発行し、プロトコルポイント(CAP)を蓄積することができます。これは、4月に1,100万ドルの資金調達ラウンドを経て、プロジェクトが構想から実装へと移行する上で重要な一歩となります。

Capの資金調達ラウンドも非常に印象的です。世界的に有名な資産運用会社であるフランクリン・テンプルトンは、近年、オンチェーン資産と従来型金融への積極的な投資を行っています。今回の投資は、「メカニズム主導型」ステーブルコインモデルへの評価を示すものと捉えられています。Triton Capitalのような投資機関の参加は、Capの信頼性をさらに高める資金力となっています。

ローンチ当日、Banklessの共同創業者であるDavid Hoffman氏はXプラットフォームに投稿し、Capの独自性は無担保融資とEigenLayerによる再担保の組み合わせにあると指摘しました。彼は、「借り手は信用枠を受け取り、リスクは再担保者が負担することで、cUSD保有者に前例のない保護を提供します」と述べています。

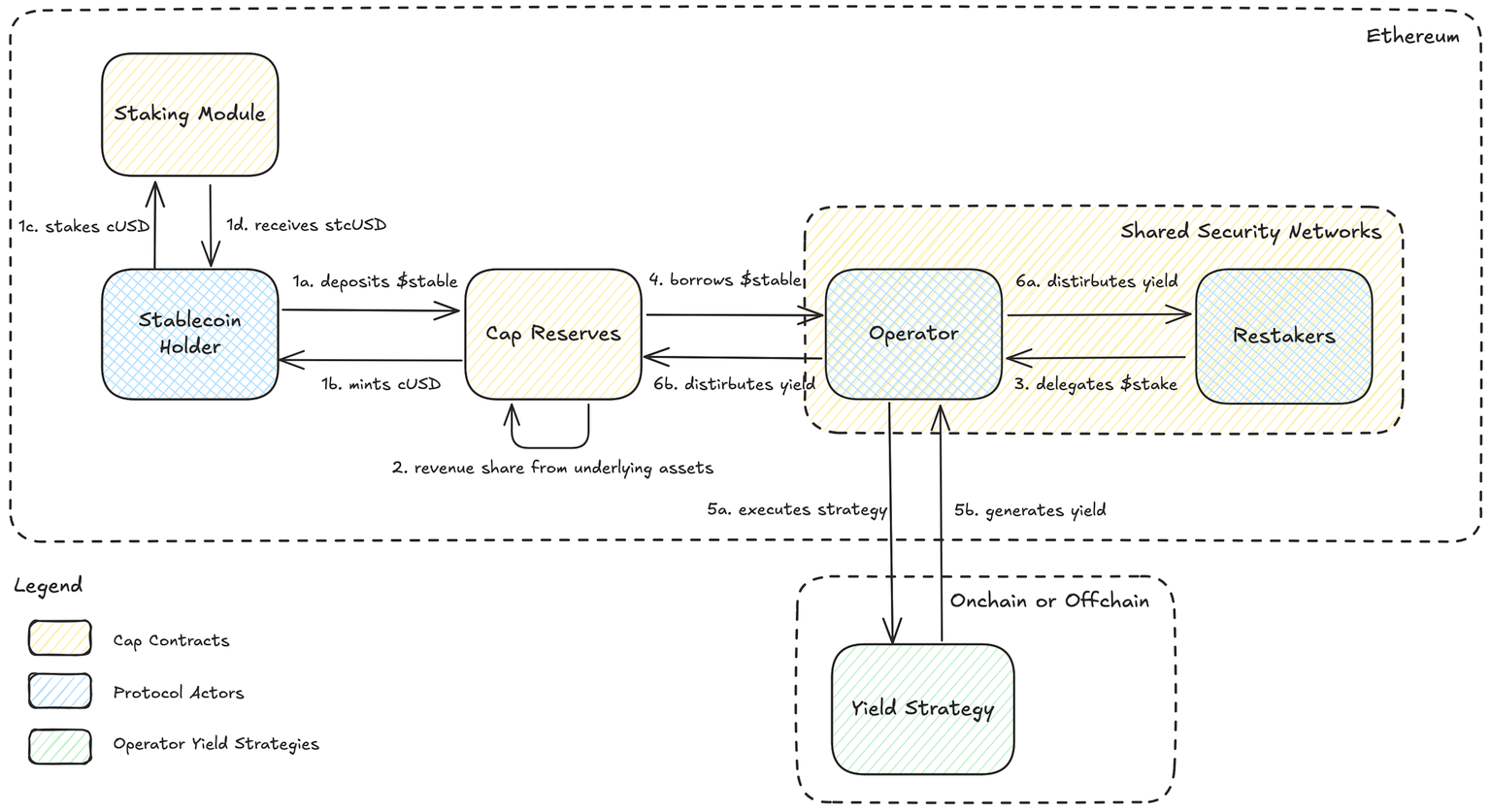

メカニズム:二重通貨と5つの役割

Capの全体的な設計は、構造化された金融システムに似ています。その中核は、ステーブルコインの発行だけでなく、制度的ルールに基づくリターンとリスクの再構築と再分配にあります。プロトコルは、cUSD保有者、stcUSD保有者、オペレーター、リステーカー、そして清算人の5つの主要参加者で構成されています。資金はリザーブプールから流出し、オペレーターによって執行され、利益分配と清算メカニズムを通じてユーザーに還元されます。

Capは二重通貨構造を採用しています。cUSDは準備金に裏付けられた基本ステーブルコインで、USDCの入金、発行、比例償還をサポートします。システムにおける統一された決済レイヤーとして機能し、ユーザーが複数の準備資産を自由に切り替えられるようにします。stcUSDは収益を生み出すステーブルコインです。ユーザーはまずcUSDを保有し、その後それを担保としてstcUSDと交換することで、プロトコルによる自動複利による利益分配を受けることができます。

オペレーターは主要な収益源です。資金を貸し出すには、オペレーターはまず再ステークホルダーから担保を確保する必要があります。再ステークホルダーは、ロックされた資産で信用サポートを提供し、一定のリスクプレミアムを課します。オペレーターがローンを返済し、利息を支払った場合、プロトコルは収益を比例配分します。基本金利はstcUSD保有者に、プレミアムは再ステークホルダーに支払われ、残りの利益はオペレーターに分配されます。このロジックにより、異なる参加者間で一貫したインセンティブが確保されます。

リスク面では、Capは清算メカニズムを通じて明確な境界を設けています。運営者が債務不履行に陥ったり、ローン残高の健全性が閾値を下回ったりした場合、清算人はダッチオークションを通じて再担保を割引価格で購入し、それをリザーブステーブルコインと交換してstcUSD保有者に補償します。これは、ユーザーの委託者には明確なオンチェーン上の償還メカニズムが確保され、リスクは再担保側が負担することで、構造的に平等な責任を実現していることを意味します。

メカニズムのケーススタディ( 公式文書からの引用)

このメカニズムがどのように利益とリスクの分配を実現するかをより直感的に理解するために、最小限のシナリオを想像してみましょう。

アリスはイーサリアムメインネットに100ドルのUSDCを入金すると、システムが自動的に100 cUSDを鋳造します。アリスはこのcUSDをstcUSDにステーキングすることで参加者となり、プロトコルルールに従って自動的に複利の利回りを得始めます。

一方、ある事業者は、年率8%を超える潜在的リターンを秘めた戦略的機会を見出しました。融資を確保するには、まずリスクを保証する意思のある再ステークホルダーを見つける必要があります。デューデリジェンスを経て、再ステークホルダーは事前に定められたリスクプレミアムと引き換えに保証を提供します。再ステークホルダーが確保できれば、事業者は戦略を実行するために準備金プールから資金を借り入れることができます。

戦略が成功した場合、プロトコルは固定ルールに従って利益を分配します。例えば、オペレーターが15%の利益を獲得した場合、8%はstcUSDユーザーに自動的に分配され、2%は再ステーカーに支払われ、残りの5%はオペレーターの純利益となります。ユーザーによる手動操作は不要で、利益は契約の複利メカニズムによって自動的に蓄積されます。

これがCapが設計した「ハッピーパス」です。ユーザーから流入した資金は、オンチェーン戦略を通じて収益を生み出し、その後、様々な役割に自動的に分配されます。ユーザーは上流のコイン保有者として、優先的な収益権を獲得します。

しかし、現実は必ずしも楽観的ではありません。運営者が債務不履行に陥ったり、ポジションがリスク閾値を下回ったりした場合、プロトコルは清算メカニズムを起動します。清算人は再担保者の担保を割引価格で競売にかけ、ステーブルコインの準備金を回収し、stcUSDユーザーの元本を補填します。このメカニズムにより、ユーザーリスクはプロトコルの保護において最優先事項となり、「戦略の失敗、ユーザー負担」という構造的なリスクを回避します。

メリットとリスク:メカニズムの裏側

上記の例が示すように、CapのstcUSDが提供する「自動複利」による収入経路は、包括的なオンチェーンメカニズムによって駆動されており、ユーザーは実質的にユーザーインタラクションなしで収入分配を受けることができます。手動による移行とAPYの必死の追求を伴う従来のDeFiモデルと比較すると、このモデルは明らかにユーザーフレンドリーです。

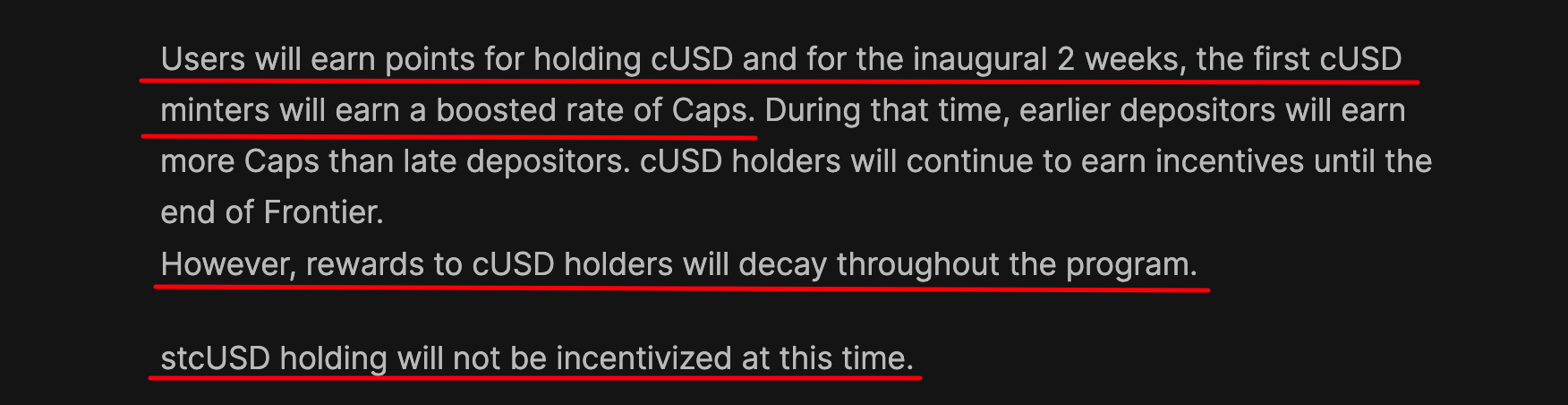

しかし、Capの現在の収益源は、それほど魅力的ではありません。現在のルールでは、cUSD保有者はポイント報酬を受け取り、それをcUSDをstcUSDにステーキングすることでオンチェーンのリターンに変換できます。しかし、ポイントとリターンの両方を得ることはできません。どちらかを選択する必要があります。 (詳細は「Cap Frontier Plan」をご覧ください。)

本稿執筆時点で、公式ウェブサイトのデータによると、Cap TVLは1,544万ドルに達し、stcUSDのAPYは約23.07%(以前は最高130%)となっています。資金流入が続く中、利回りは上昇傾向にありますが、この傾向が持続するかどうかは、最終的には戦略実行の効率性とシステム全体の堅牢性にかかっています。

Capの重要な特徴は、中央集権的なチームによる意思決定に依存せず、リターンとリスクを複数の参加者間で動的にフローさせるメカニズムを採用していることです。ユーザーにとって、この設計はより持続可能なリターンパスを提供するだけでなく、リスク保護の検証可能性を強化します。これは、現在のDeFi利回り商品ではまだ稀な取り組みです。

リスクロジック

Cap のリスク管理ロジックは、従来の収益を生み出すステーブルコインのロジックとは大きく異なります。

典型的なモデルでは、戦略が失敗した場合、損失は多くの場合ユーザーが直接負担し、プロジェクトの非公開の財務構造によって隠蔽される可能性があります。Capの設計は、このリスクを再ステークホルダーに転嫁します。オペレーターがデフォルトに陥ったり、ポジションが安全基準値を下回ったりした場合、再ステークホルダーの担保は清算され、stcUSD保有者は優先的に補償を受けます。構造的には、stcUSDは「優先債権者」のような役割を果たします。つまり、たとえリターンが自動化されたとしても、リスクがユーザーに転嫁されにくいということです。

もちろん、これはCapに潜在的な危険性が全くないことを意味するものではありません。スマートコントラクト自体が依然として主要なリスクポイントであり、未発見の脆弱性がシステム全体の問題につながる可能性があります。プロトコルが依存する外部コンポーネント(EigenLayer、オラクル、クロスチェーンブリッジなど)も、潜在的な伝播経路となります。準備資産や再担保資産の価格変動やコンプライアンス問題も、連鎖反応を引き起こす可能性があります。

Cap は、ホワイトリストによる資産制限、動的な金利調整、オフチェーン保証契約など、複数の緩和メカニズムを設計しましたが、これらの対策の有効性を確認するには、まだ時間と実際のテストが必要です。

まとめ

要約すると、Capの収益モデルは「より透明性が高く構造化されている」と言えるでしょう。収益源はオンチェーン上で検証可能であり、リスクエクスポージャーは契約ロジックに組み込まれているため、ユーザーはチームからの口頭での約束に頼る必要がありません。しかし、別の観点から見ると、プロトコルが複雑になるほど、潜在的な脆弱性も増加します。これは、どの参加者も無視できない事実です。

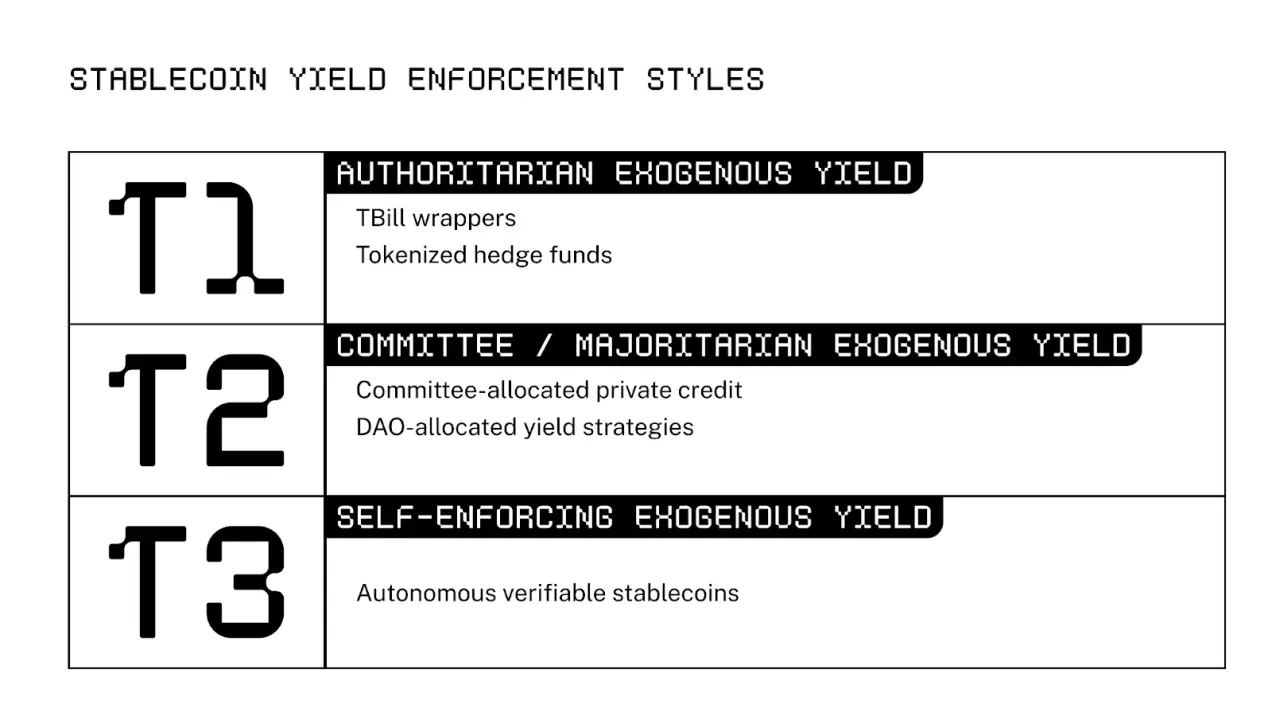

利回りベースのステーブルコインアーキテクチャの比較:3つの設計パス

スタンフォードブロックチェーンクラブの分類方法を参考にすると、収益を生み出すステーブルコインは、収益分配メカニズムに応じて、集中戦略管理(T1)、DAOガバナンス構成(T2)、オンチェーン自己調整モデル(T3)の3つのパスに分けられます。

3 つの道の間の主な違いは、戦略がどのように決定されるか、そして誰がリスクを負うかという2 つの側面にあります。

最初のタイプ:効率性とリスクの両方を備えた集中型戦略。

代表的なプロジェクト: Ethena(USDe)、Ondo、Agora、Resolv。

これらのステーブルコインはプロジェクトオーナーによって一元管理され、利益戦略を一元的に決定・実行します。ユーザー資金は統合プールに集められ、チームによって配分・使用されます。例えば、USDeはETH無期限契約を空売りし、ヘッジモデルを構築することで金利差を活用しています。

ユーザーにとって、このモデルは透明性に欠け、収益の仕組みはチームの能力に大きく依存しています。戦略が失敗したり、チームが責任を果たせなかったりした場合、ユーザーにはほとんど救済手段がありません。ある意味、これはプロジェクトに「無担保債務」を投資しているようなもので、信頼が前提となり、リスクは制御不能です。

カテゴリー 2 : ガバナンス調整、安定しているが遅い。

代表的なプロジェクト: MakerDAO(DSR)、Sky、Maple Finance。

これらのステーブルコインは、ポリシー設定をガバナンス組織に委任します。資金は、ガバナンストークン保有者またはその権限のある代表者によって決定され、複数の外部戦略間で動的にシフトできます。

ガバナンスゲームの利点は安定した構造とリスク分散にあるものの、戦略の更新が遅くなることが多く、投票買収やエージェントのインセンティブの不一致といった問題も依然として残ります。さらに、ユーザーはプロトコルの最末端に位置するため、戦略が失敗した場合の救済措置がないというジレンマに依然として直面しています。

3 番目のカテゴリ: メカニズム主導型で、リスクとリターンを自動的に調整します。

代表プロジェクト: Cap(stcUSD)。

Capはスマートコントラクトを通じてリスクと報酬の配分ロジックを強化し、オンチェーンインセンティブメカニズムの活用による自動運用を可能にします。チームはもはや資金の流れを決定するのではなく、「再ステーキング+レンディング+清算」という三角形構造を通じて自己矛盾のない閉ループを形成します。

- 運営者は戦略的な機会を見出し、再担保者の保証を得て資金を借り入れることができる。

- 操作が成功すると、利益はstcUSDユーザー、再ステークホルダー、オペレーターに比例配分されて自動的に分配されます。

- 債務不履行が発生した場合、清算メカニズムが起動され、再担保された資産はまず stcUSD ユーザーへの補償に使用されます。

最初の2つのカテゴリーと比較すると、CapのstcUSDはプロトコルレベルで「優先債権者」設計に近いと言えます。資金フローは検証可能で、リスクアカウンタビリティは定量化可能であり、ガバナンスへの参加は最小限に抑えられています。このモデルは、リターンは競争力があるものの、リスクは明確に定義されなければならないことを強調しています。

要約: 異なるリターンパスと異なるリスク配分

要約すると、3 つのモデル間の主な違いは、利益分配方法、戦略的意思決定権、リスク配分の 3 点にまとめることができます。

インタラクティブチュートリアル: Cap Protocol に参加するには?

Capが構築したメカニズムとリスク構造を理解したところで、実際のユーザーエクスペリエンス、つまりcUSDの発行、stcUSDへのステーキング、そしてオンチェーン収入の獲得について見ていきましょう。プロセス全体のインタラクション閾値はそれほど高くありません。

以下は、cUSDスワップ処理を例にとった最小パス操作の例です。stcUSD方式も適用可能です。 (注:現在ETHメインネットに対応しています。ウォレットネットワークが切り替わっていることを確認してください)

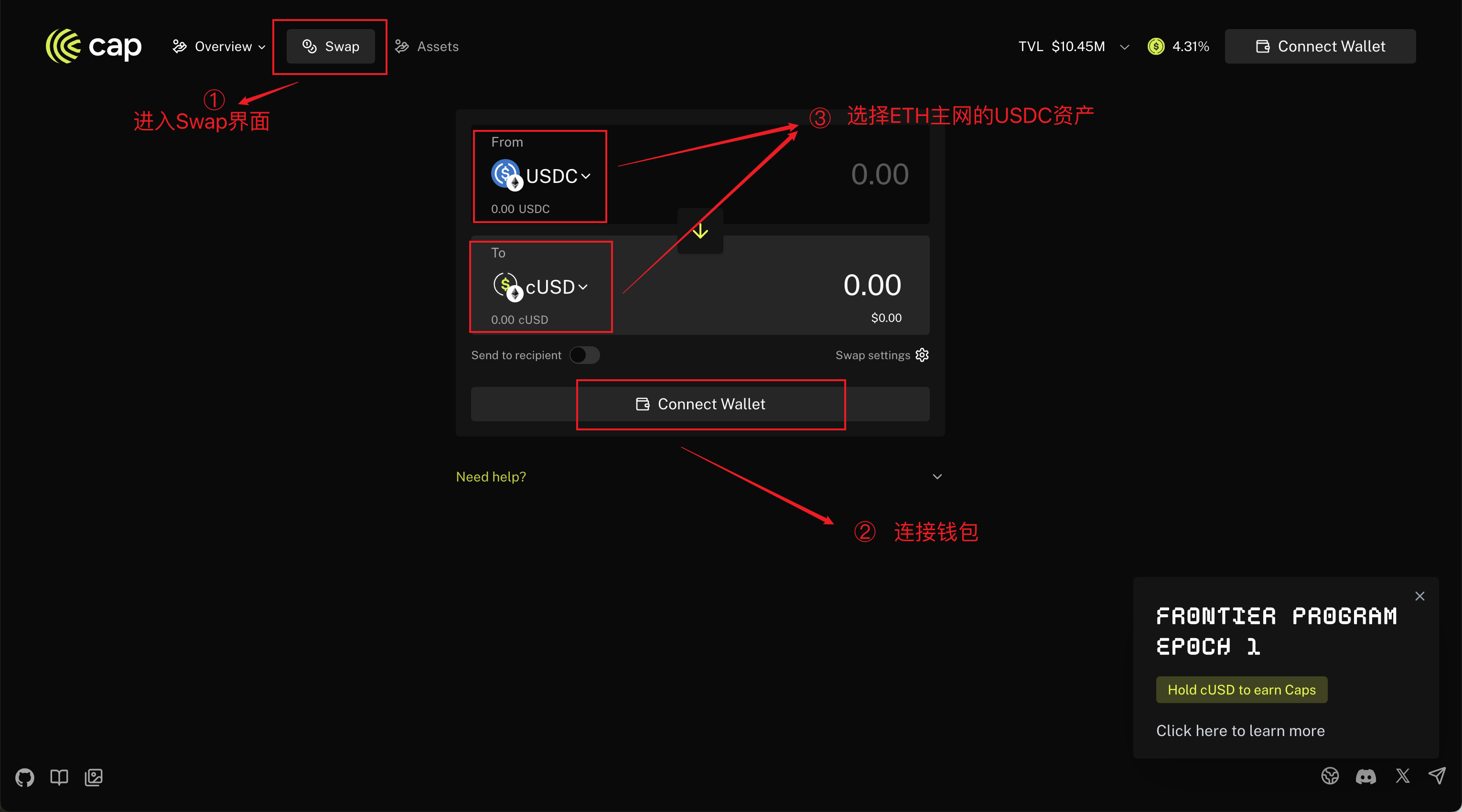

ステップ 1: Cap の公式 Web サイトを開きます。

ステップ 2: 「アプリを起動」をクリックして「スワップ」インターフェースに入り、ウォレットを接続します。ETH メインネットで USDC を選択して cUSD と交換します。次に「スワップ」をクリックし、ウォレット プラグインが署名するのを待ちます。

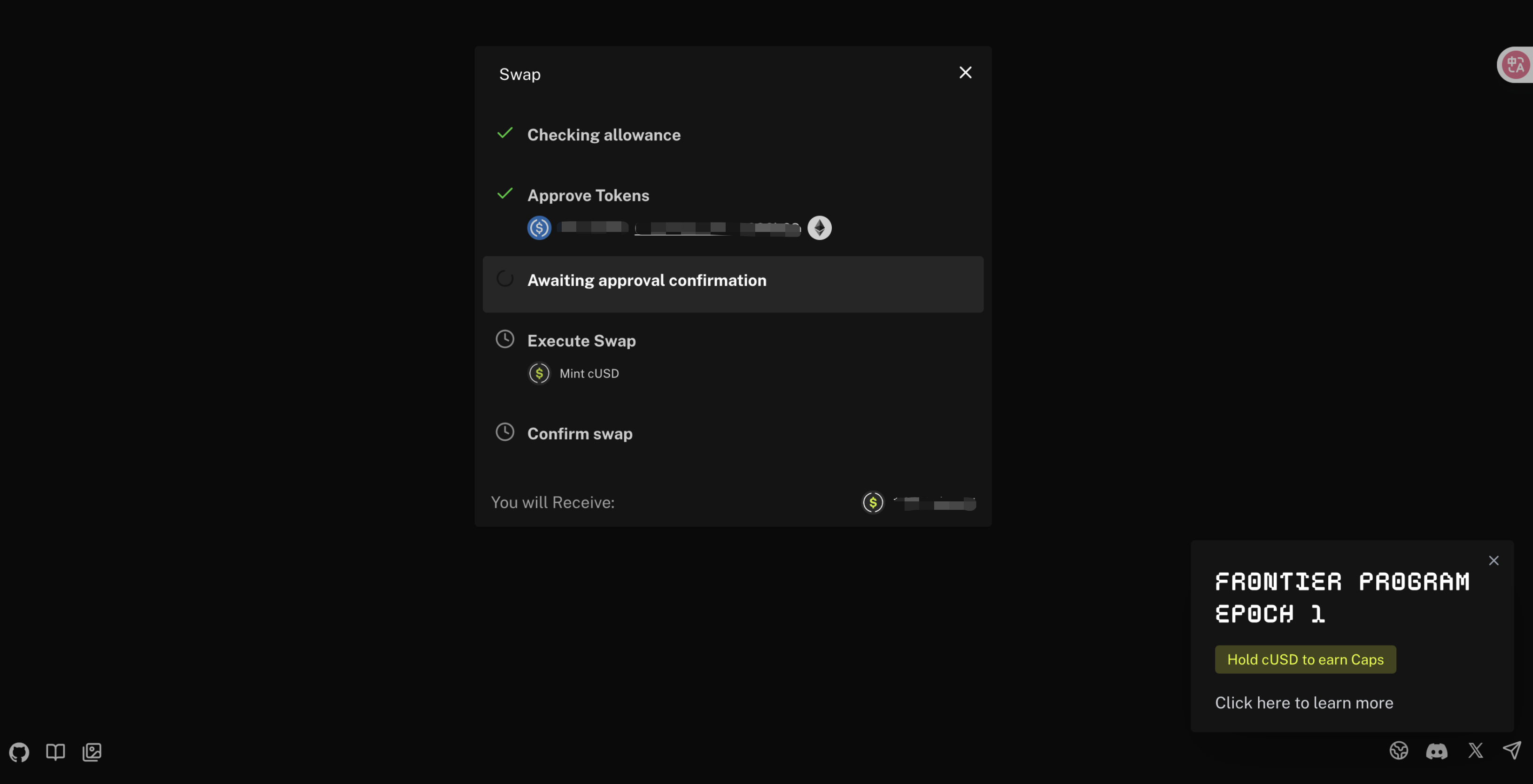

ステップ 3: 交換が完了するまで待ちます (このページに、契約のやり取りを承認するか、交換金額を送金するかを尋ねるポップアップ ウィンドウが表示されます)。

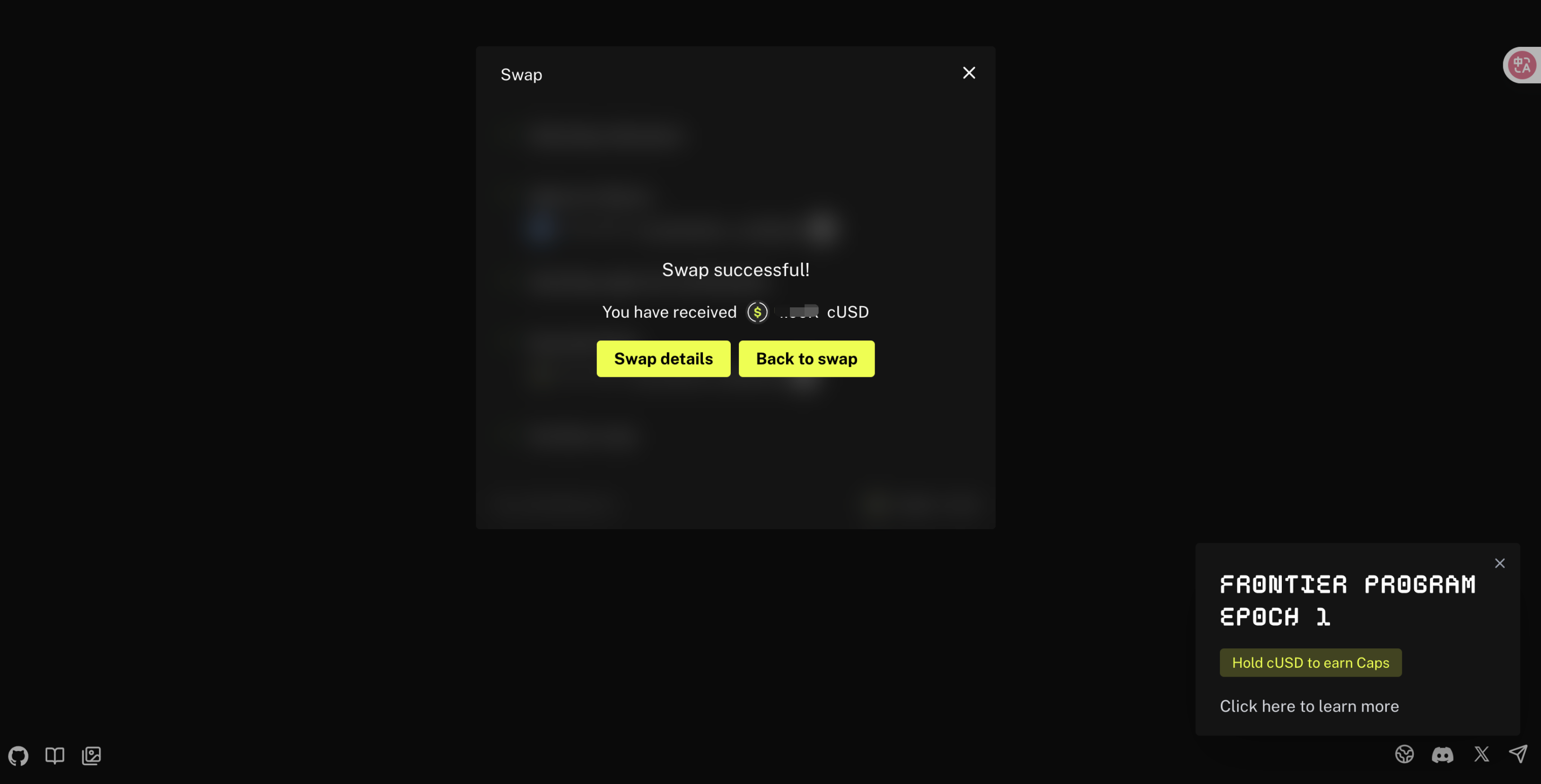

ステップ 4: cUSD 交換を完了します。

結論

Capのローンチは、単に新しいステーブルコインを追加するだけではありません。リターンとリスクをどのように分配するかという構造的な実験です。ここ数年、ステーブルコイン市場は米ドルへのペッグから、コンプライアンスと透明性の重視、そして最終的には収益性の追求へと進化してきました。多くの試みは、リターンを準備金の利子に制限するか、チームの意思決定に過度に依存し、規模の拡大とリスク管理の間の効果的なバランスを取ることに常に苦労しています。

Capの解決策は、収益とリスクの分配をメカニズムに委任することです。収益は運営者と再ステークホルダー間の交渉ゲームを通じて生み出され、リスクはオンチェーンルールと清算システムによってヘッジされ、ユーザーは論理的に安全なゾーンに置かれます。この設計により、stcUSDはある程度の自立性を獲得すると同時に、主観的な判断をある程度排除します。

しかし、このメカニズムはリスクフリーの運用を保証するものではなく、単にリスクを再分配するだけです。キャップの複雑さは、依然として長期的な市場検証を必要とします。契約の安全性、外部への依存度、そして再ステークホルダーの信用力は、この構造の持続可能性を左右する重要な要素です。

この観点から見ると、Capはステーブルコイン3.0の実験的な出発点と言えるでしょう。単なる決済手段でも、準備金の利子の再分配でもありません。むしろ、メカニズム主導型のステーブルコイン収入システムを構築するものです。このモデルが実際に定着すれば、ステーブルコインの定義そのものが書き換えられるかもしれません。「安定」だけでなく、「利子が付く」ことも意味するのです。

結局のところ、ユーザーが最終的に気にするのは、メカニズムが洗練されているかどうかではなく、むしろ「このシステムは実際に持続可能なオンチェーンの利益をもたらすことができるか」ということなのかもしれません。

キャップはこの問題を市場に委ねています。