戦略の「ムーンショット」計画

- 核心观点:Strategy比特币策略推动季度净利100亿美元。

- 关键要素:

- 140亿美元比特币未实现收益。

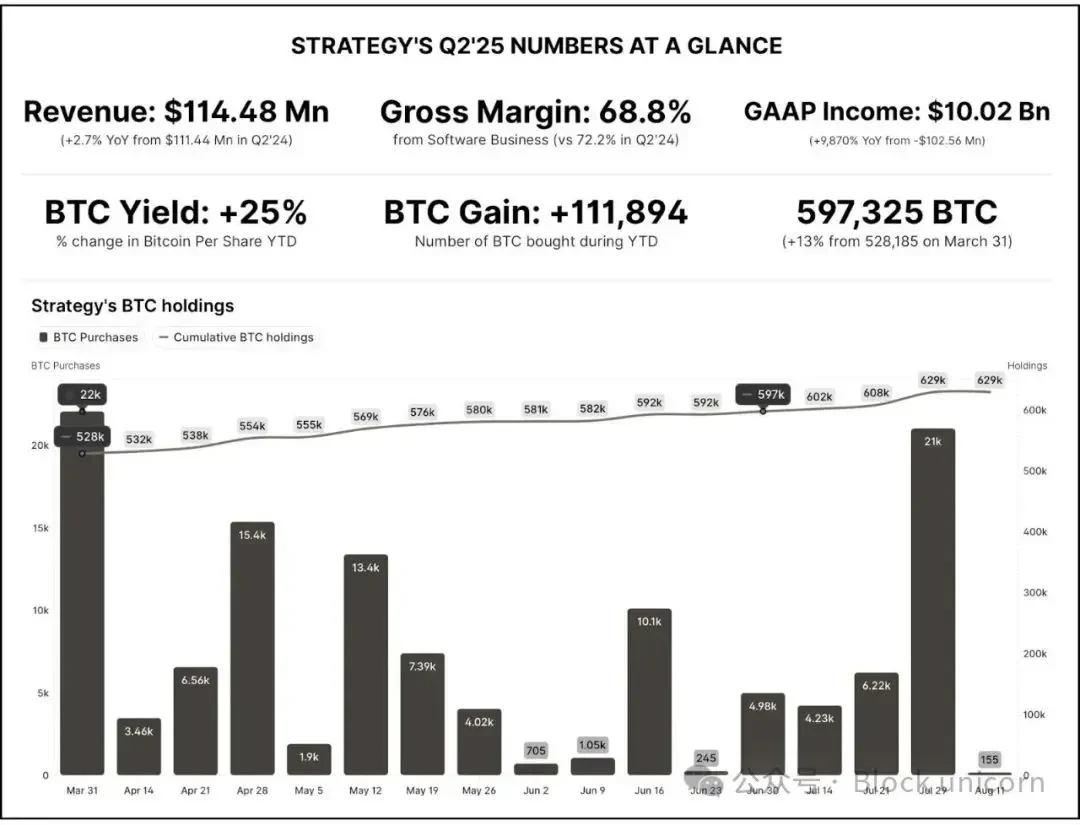

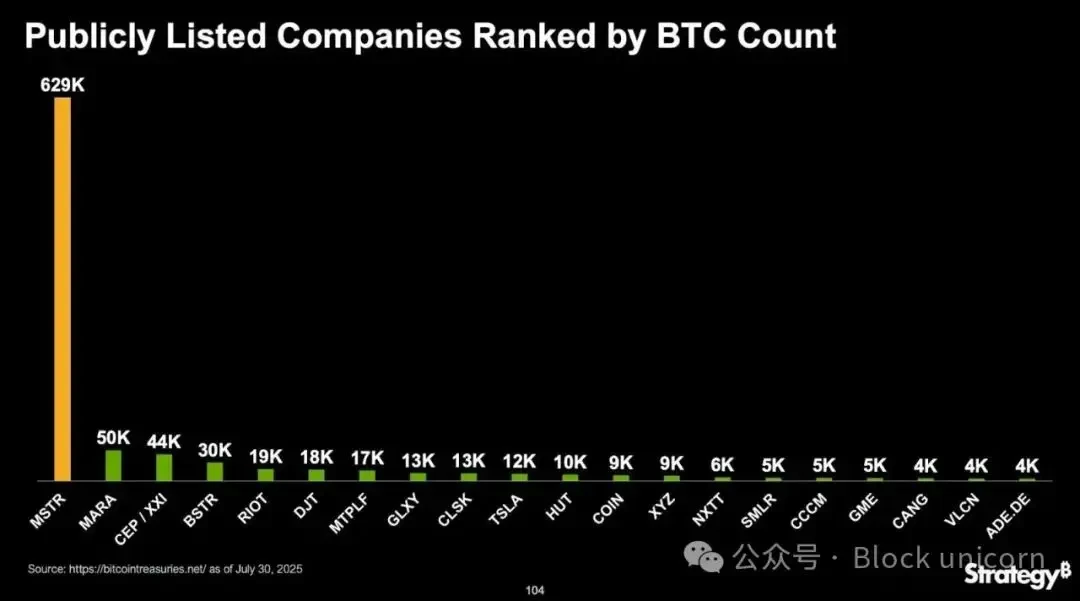

- 比特币持有量达597,325枚。

- 软件业务收入仅1.145亿美元。

- 市场影响:比特币投资工具属性强化。

- 时效性标注:中期影响。

Prathik Desaiによる投稿

元の翻訳: ブロックユニコーン

本日は、Strategy Corporation(旧MicroStrategy)の2025年第2四半期の財務結果を詳しく見ていきます。この決算は、同社が公正価値ビットコイン会計基準を採用して以来、初の純利益を計上した四半期となり、同社史上最大級の四半期利益を生み出しました。

本日は、Strategy Corporation(旧MicroStrategy)の2025年第2四半期の財務結果を詳しく見ていきます。この決算は、同社が公正価値ビットコイン会計基準を採用して以来、初の純利益を計上した四半期となり、同社史上最大級の四半期利益を生み出しました。

要点

- 当戦略のビットコイントレジャリー戦略は、新しい会計基準に基づく140億ドルの未実現ビットコイン利益によって、100億ドルの純利益(2024年第2四半期は1億260万ドルの損失)を生み出しました。

- ソフトウェア事業は安定しながらも副次的なものであり、収益は 1 億 1,450 万ドル(前年比 2.7% 増)、利益率は縮小し、基礎営業利益の約 3,200 万ドルに貢献しました。

- 積極的な資金調達が継続され、第2四半期には株式および優先株の発行を通じて68億ドルが調達され、ビットコイン保有量は流通供給量の3%にあたる597,325BTCに拡大し、その価値は約644億ドルとなった。

- ストラテジーの株価は、収益報告の発表後に401ドルから367ドルへと8%下落したが、その後370ドル以上に回復した。

- ストラテジー株はビットコインの純資産価値に対して60%のプレミアムで取引されており、投資家は保有するビットコイン1ドルごとに1.60ドルを支払うことになる。

主な論点:ストラテジーのビットコイン・トレジャリー戦略は、ビットコイン価格が上昇し続け、資本市場が開かれている限り有効であるものの、リターンの大幅な変動と希薄化リスクをもたらし、従来のソフトウェア指標を無意味なものにしてしまう。しかしながら、資産運用分野への早期参入により、ストラテジーはビットコイン価格暴落に対する十分なバッファーを確保している。

財務実績:ビットコインが鍵となる

ストラテジー・アナリティクスは、2025年第2四半期のGAAPベースの純利益が100億2000万ドルに達したと発表しました。これは、前年同期の1億260万ドルの純損失から改善されたものです。希薄化後1株当たり利益は32.60ドルで、2024年第2四半期の0.57ドルの損失から改善されました。

純利益が前年比9,870%増加した要因は、ほぼすべて、2025年1月に公正価値会計基準が採用されたことを受けて認識された、ビットコインの未実現臨時利益140億ドルによるものだ。これは、企業が保有するBTCを減損控除後の原価で評価することを義務付けていた旧会計システムからの脱却を示しており、価格上昇は認識されず、価格下落はすべて減損損失として計上する必要があった。

この会計上の影響の規模は、Strategyの営業利益と比較するとさらに顕著です。Strategyの第2四半期の総収益はわずか1億1,450万ドルでしたが、純利益率は8,700%を超えました。これは、暗号通貨の高騰によってもたらされた異例の数字です。

この会計上の影響の規模は、Strategyの営業利益と比較するとさらに顕著です。Strategyの第2四半期の総収益はわずか1億1,450万ドルでしたが、純利益率は8,700%を超えました。これは、暗号通貨の高騰によってもたらされた異例の数字です。

ビットコインの再評価を除くと、基礎営業利益は約3,200万ドルで、ソフトウェア収益の約28%という健全な利益率があったが、これは暗号通貨からの予想外の利益に比べれば微々たる額だった。

GAAPベースの営業利益は140億3000万ドルに達し、旧会計システムによる多額のビットコイン減損費用を含んでいた前年同期の2億ドルの営業損失から大幅に改善した。

四半期ごとの変動は非常に大きく、2025年第1四半期には、ビットコイン価格が3月に約82,400ドルまで下落したため、同社はGAAPベースの純損失42億2,000万ドルを計上しました。しかし、6月にビットコイン価格が107,800ドルまで回復したことで、同社は第2四半期に100億ドルの利益を達成し、前四半期比で黒字転換を果たし、利益は140億ドルを超えました。

経営陣は、公正価値会計によって収益がビットコインの市場価格に「極めて敏感」になることを認めた。ストラテジーの収益性は現在、ソフトウェア販売ではなく、主に暗号通貨市場の変動によって左右されている。

調整後純利益(株式報酬および小項目を除く)は約99億5,000万ドルで、前年のマイナス1億3,600万ドルと比較して、GAAPとほぼ横ばいとなりました。これは、ビットコイン関連の調整が従来の追加調整をはるかに上回ったためです。

財務資金調達

2025年6月30日現在、ストラテジーは597,325ビットコインを保有しており、これは前年同期の226,331ビットコインから2.5倍以上増加しています。第3四半期に追加購入を行った結果、現在保有量は628,946BTCとなっています。取得原価は460億9,400万ドル(1BTCあたり平均73,290ドル)、時価総額は約748億500万ドルです。これは約290億ドルの未実現利益に相当し、第2四半期に報告された金額の2倍以上となります。

第2四半期に、ストラテジーは69,140BTCを約68億ドルで取得しました。これは、同社が同時期に調達した資金総額に相当します。第2四半期の平均購入価格は1BTCあたり約98,000ドルで、4月の安値からの上昇に伴い、着実に積み増しが進んでいることを示しています。ビットコインの売却は発生しておらず、利益は発生していません。これは、マイケル・セイラー会長の「HODL」戦略に沿ったものです。

資金調達構造は複雑な資本市場運営へと進化しました。

普通株ATMプログラム:第2四半期には約1,423万株の発行により52億ドルを調達し、7月にはさらに11億ドルを調達しました。このプログラムは現在、約170億ドルの資金を保有しています。

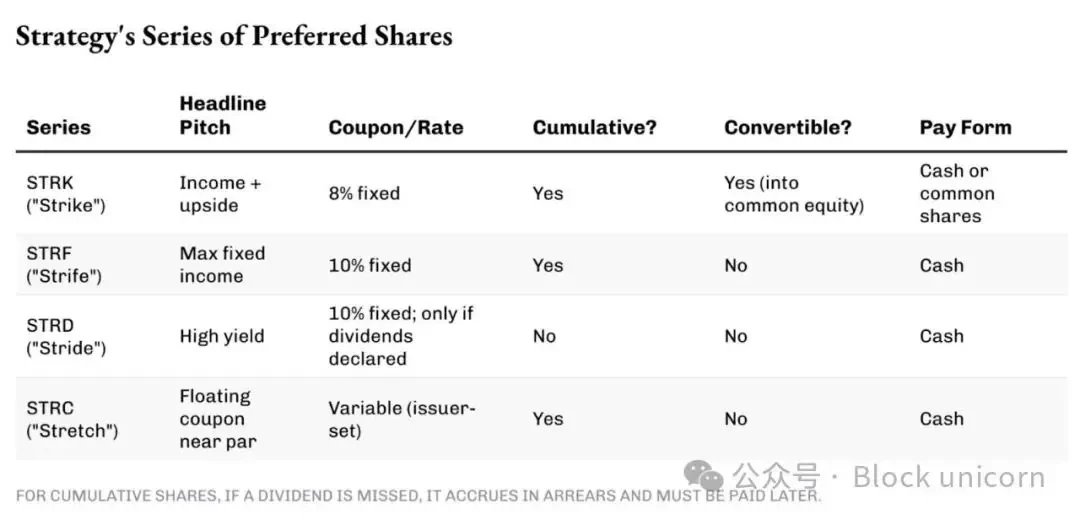

優先株シリーズ:この戦略では、様々な永久優先株を活用し、あらゆる市場環境においてビットコイン購入のための資金を継続的に調達しながら、普通株の希薄化を抑制します。シリーズごとに利回りと満期日が異なるため、投資家のその時の好みに合わせて資本コストを調整できます。

転換社債:2月にストラテジーは、2030年満期の利率0%の転換社債を20億ドル発行しました。転換価格は433.43ドルです。これらの社債には利息は支払われませんが、債券保有者は、株価が433.43ドルを超えた場合、ストラテジーのクラスA普通株式に転換する権利を有します。株式への転換は既存株主の希薄化をさらに招きますが、ストラテジーの債務負担を軽減します。同社は第1四半期に、この方法で2027年満期の転換社債10億5000万ドルを償還しました。

転換社債:2月にストラテジーは、2030年満期の利率0%の転換社債を20億ドル発行しました。転換価格は433.43ドルです。これらの社債には利息は支払われませんが、債券保有者は、株価が433.43ドルを超えた場合、ストラテジーのクラスA普通株式に転換する権利を有します。株式への転換は既存株主の希薄化をさらに招きますが、ストラテジーの債務負担を軽減します。同社は第1四半期に、この方法で2027年満期の転換社債10億5000万ドルを償還しました。

この資本構成はビットコインの継続的な蓄積を支える一方で、大きな固定費も生じさせます。優先株には多額の配当(クーポンレート8~10%、年間総額数億ドル)が付与され、ビットコインのパフォーマンスに関わらず支払われます。この戦略では、レバレッジ比率(BTC資産に対する負債比率)を約20~30%に維持しており、購入資金の大部分は負債ではなく、株式または優先株の発行によって賄われます。

ソフトウェア事業:安定しているが二次的

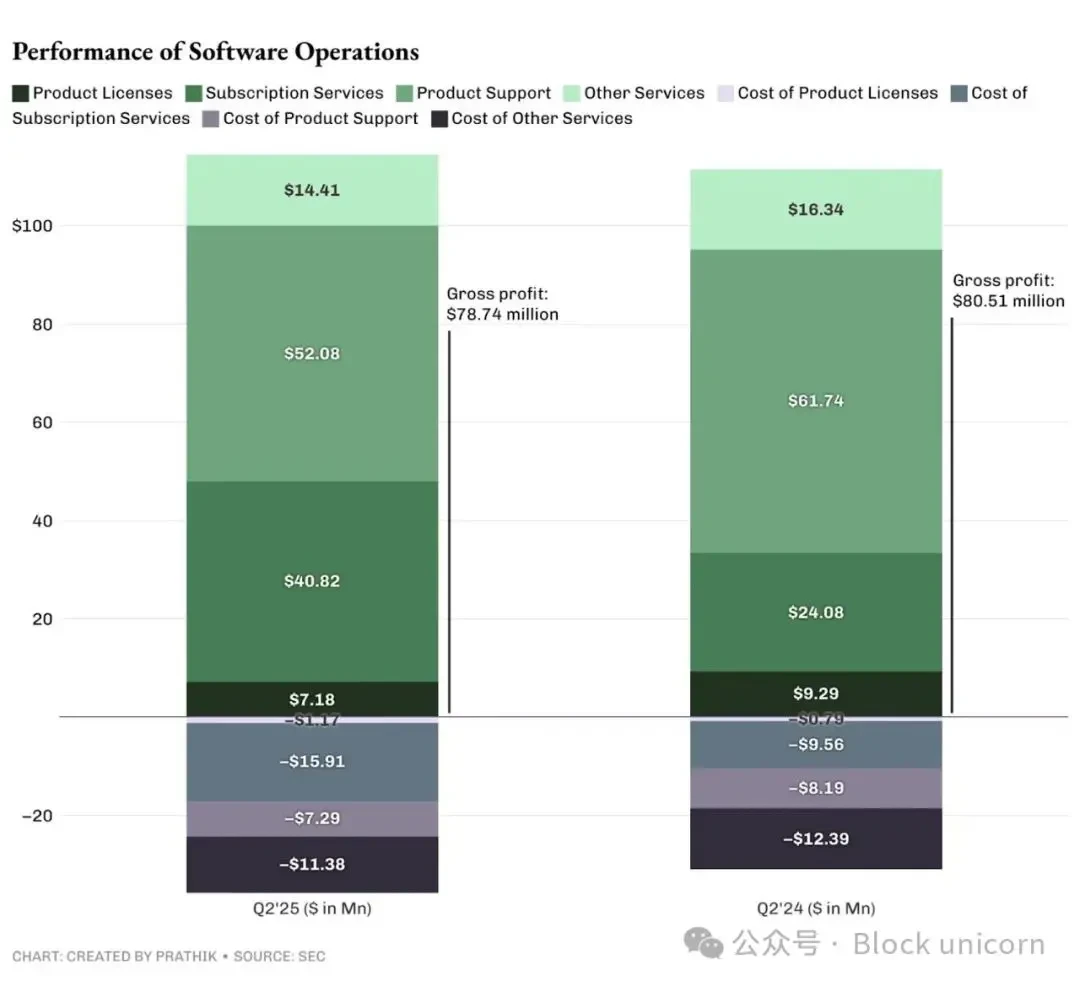

従来型アナリティクス事業は、2025年第2四半期に1億1,450万ドルの収益を上げ、前年同期比2.7%増となりました。第1四半期の3.6%減から成長に転じました。収益構成は引き続きサブスクリプションサービスに傾いています。

- サブスクリプション サービス: 4,080 万ドル (前年同期比 69.5% 増)。総収益の約 36% を占め、昨年の同時期は約 22% でした。

- 製品ライセンス: 約 720 万ドル。顧客がクラウド サービスに移行したため、約 22% 減少しました。

- 製品サポート: 5,210 万ドル (前年比 15.6% 減)。クラウド変革中のメンテナンス収益の減少が要因です。

- その他のサービス: コンサルティング需要の低下を反映して、1,440 万ドル (前年比 11.8% 減)。

- ソフトウェアの粗利益は7,870万ドル(粗利益率68.8%)で、2024年第2四半期の8,050万ドル(粗利益率72.2%)と比較して増加した。

利益率の圧縮は、サブスクリプション サービス コスト (クラウド ホスティング、カスタマー サクセス サービス) の増加と、利益率の高いサポート収益の減少によってもたらされました。

利益率の圧縮は、サブスクリプション サービス コスト (クラウド ホスティング、カスタマー サクセス サービス) の増加と、利益率の高いサポート収益の減少によってもたらされました。

営業費用は歴史的に売上総利益とほぼ同水準であり、その結果、ソフトウェア営業収益はわずかでした。第2四半期のビットコイン以外の営業利益は約3,200万ドルで、長年のコスト削減を経て中核事業が適度な収益性を達成したことを示しています。このソフトウェア事業の貢献は、支払利息(1,789万7,000ドル)と優先株配当(4,911万ドル)の一部をカバーするのに役立ちましたが、会社全体の利益の1%未満に過ぎません。

ストラテジーは、ビットコインに対する「買い、保有、売らない」というアプローチを踏まえると、ビジネスアナリティクス事業が同社にとって唯一の実質収益を生み出すキャッシュフロー創出事業であり続けるため、今後数四半期も同様の方法で事業を展開すると予想されます。しかし、経営陣のコメントは製品ロードマップではなくビットコインの蓄積に焦点を当てており、ソフトウェアサービスは今後も存続する可能性があるものの、もはや重要な成長ドライバーや評価要素ではなくなる可能性があることを示唆しています。

キャッシュフローの質と持続可能性

企業の財務諸表における営業利益などの項目は、巧妙な会計処理によって調整できますが、キャッシュフローは偽造できません。キャッシュフローが企業の主張する活動内容を反映していない場合、問題があります。

ストラテジーのキャッシュフロープロファイルは、報告利益の質の低さを浮き彫りにしている。140億ドルの未実現利益を差し引くと、100億ドルの純収益は実質的にキャッシュフローを生み出していない。同社はGAAPベースの純利益57億5000万ドルを計上しているにもかかわらず、2025年の2四半期で現金残高はわずか1,200万ドルしか増加していない。

- 営業キャッシュフロー:ソフトウェア事業は、基本的な経費を賄うのに十分な程度の、適度な営業キャッシュフローを生み出していると考えられます。減価償却費や株式報酬といった非現金項目を差し引くと、営業活動による実質的なキャッシュフローは損益分岐点に近づきます。

- 投資キャッシュフロー: 第 2 四半期に約 68 億ドルのビットコインが購入され、その資金は全額、事業ではなく財務活動によって賄われました。

- 財務キャッシュフロー: 株式および優先株の発行を通じて提供された純額 68 億ドルは、ビットコインの購入にすぐに使用され、現金はほとんど残りませんでした。

このマイナスの投資、プラスの資金調達、そしてわずかな営業キャッシュフローのパターンは、ストラテジーが現金を生み出すビジネスではなく、資産蓄積ツールであることを明確に示しています。

同社は、負債利息(年間約6,800万ドル)と優先株配当(年間約2億ドル)による固定費の増加に直面しています。ビットコイン価格が停滞または下落し、資本市場が逼迫した場合、Strategyは流動性逼迫に直面し、ビットコインの売却または株式発行を余儀なくされ、所有権の希薄化が進む可能性があります。

市場の反応と評価

ストラテジーは過去最高の利益を計上したにもかかわらず、第2四半期決算発表後、ビットコインの予想外の利益を市場が織り込んだため、株価は下落しました。その後、STRCが42億ドル規模の株式売却を発表したというニュースが株価をさらに押し下げました。この反応は、投資家がこれらの売却は営業利益ではなく、時価総額の調整であり、反転する可能性があることを理解していたことを反映しています。

しかし、株価はBTCの価格変動と密接に相関しています。

現在、ストラテジーはビットコインの純資産価値(NAV)に対して約60%のプレミアムで取引されており、MSTR投資家はストラテジーのバランスシート上のビットコイン価値1ドルごとに1.60ドルを支払うことになります。

なぜビットコインを直接購入する代わりにプレミアムを支払うのでしょうか?プレミアムの理由は次のとおりです。

- 企業構造を通じて、1株当たりのビットコイン価格の上昇にエクスポージャーを得る

- マイケル・セイラー氏による戦略実行と市場タイミングに関する講演

- 株式市場における流動性のあるビットコインの代理指標としての希少価値

- 将来付加価値ファイナンスのオプション価値

このプレミアムは自己強化戦略を支えています。つまり、純資産価値(NAV)よりも高いプレミアムで株式を発行することで、より多くのビットコインを購入できるようになり、既存株主の1株あたりのビットコイン保有量を増やす可能性があります。Strategyの株価が370ドルで、ビットコインのNAVが1株あたり250ドルの場合、同社は370ドルで新株を発行し、その現金で370ドル相当のビットコインを購入することができます。これにより、既存株主は希薄化前よりも1株あたりのビットコイン保有量が増えました。大幅な希薄化にもかかわらず、Strategyの「1株あたりのビットコイン」指標は年初来で25%増加しており、ビットコインの強気相場におけるこの戦略の有効性を裏付けています。

ストラテジーのビットコイン投資では、従来の評価指標がもはや意味をなさなくなったため、投資家は従来とは異なる評価手法を用いる必要があります。なぜでしょうか?

ストラテジーの第2四半期の売上高(1億1,400万ドル)は、年間換算で4億5,000万ドルに相当すると示唆しています。一方、同社の現在の企業価値は1,203億5,000万ドルです。これは、ストラテジーの株価収益率(PER)が売上高の250倍を超えていることを意味します。これは、従来であれば天文学的な倍率です。問題は、投資家がストラテジーの株式を購入する際、彼らは同社のソフトウェア分析事業に賭けているわけではないということです。市場はビットコインの値上がりの可能性を織り込んでおり、その可能性は企業のレバレッジと継続的な蓄積によってさらに高まっています。

投資の視点

この四半期決算は、ストラテジーがソフトウェア企業からレバレッジを効かせたビットコイン投資ビークルへと完全に転換したことを反映しています。100億ドルの四半期利益は確かに大きな数字ですが、未実現利益であり、事業の成功ではありません。株式投資家にとって、ストラテジーは高いレバレッジと積極的な積立投資によるハイリスクなビットコインへのエクスポージャーを提供しますが、その代償として、極端なボラティリティと希薄化リスクを負っています。

この戦略はビットコインの強気相場において好調なパフォーマンスを示しました。時価評価益が利益を押し上げた一方で、追加購入のための資金調達を容易にしたためです。しかし、このモデルの持続可能性は、継続的な市場アクセスとビットコイン価格の上昇にかかっています。仮想通貨市場が大幅に下落すれば、第2四半期の業績はすぐに反転し、負債利息や優先株配当といった固定債務も引き続き発生するでしょう。

しかし、すべてのビットコイン保管庫の中で、Strategyはこうした予期せぬショックを吸収する上で最も有利な立場にあります。Strategyは5年以上前からビットコインの蓄積を開始し、他の企業よりもはるかに低いコストで体系的に蓄積してきました。

現在、Strategy は流通しているビットコイン全体の 3% を保有しています。

この戦略のプレミアム評価は、マイケル・セイラー氏のビットコインに関するビジョンと実行力に対する市場の信頼を反映しています。投資家は、ビットコインの長期的な軌道と、経営陣が企業構造を活用して最大限の蓄積を実現できる能力に賭けています。

この戦略のプレミアム評価は、マイケル・セイラー氏のビットコインに関するビジョンと実行力に対する市場の信頼を反映しています。投資家は、ビットコインの長期的な軌道と、経営陣が企業構造を活用して最大限の蓄積を実現できる能力に賭けています。

現在、ビットコインの保有高が経済価値の99%以上を占めているため、Strategyの将来の暗号通貨のストーリーを定義する上で、従来のソフトウェア指標はそれほど重要ではなくなりました。

これでStrategyによる第2四半期決算報告の分析は終了です。近日中に新たなレポートをお届けします。