テザーは世界第18位の米国債保有者に:ステーブルコインの金儲け手法の完全分析

- 核心观点:稳定币发行商成美债大买家,重塑金融格局。

- 关键要素:

- Tether美债持仓1200亿美元,全球第18大持有者。

- 稳定币总市值2697亿美元,USDT和USDC占85%。

- 稳定币商业模式依赖无成本存款和美债利差。

- 市场影响:增强美元流动性,但或威胁传统信贷体系。

- 时效性标注:长期影响。

オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 |ディンダン ( @XiaMiPP )

最近、テザーが公表した最新データによると、同社の米国債保有額は1,200億米ドルを超えています。この数字は、UAEやドイツといった主権国家の保有額を上回るだけでなく、ステーブルコイン発行者が世界第18位の米国債保有者という地位に躍り出ることを意味します。

暗号資産市場に詳しい人にとって、この数字は驚くべきものです。伝統的な金融の観点から見ると、これはむしろ構造的な「金融地殻変動」と言えるでしょう。CircleやTetherといったステーブルコイン発行者が、他のほとんどの国よりも多くの米国債を保有しており、これが米国経済を大きく変える可能性があると考える人もいます。

支持者にとって、これは米ドルの覇権の新たな拡大と映る。オンチェーン流動性とグローバル決済ネットワークを通じて、ステーブルコインは米ドルが国際貿易とデジタル資産における優位性を強化するための前例のない手段となる。しかし、批判的な人々は、たとえステーブルコインが市場全体のわずかな割合を占めるに過ぎなかったとしても、銀行預金から資金を吸い上げる可能性があるため、銀行業界の金融不安につながる可能性があると警告している。預金は融資にとって不可欠な流動性であるため、ステーブルコインは信用システムを脅かす可能性がある。

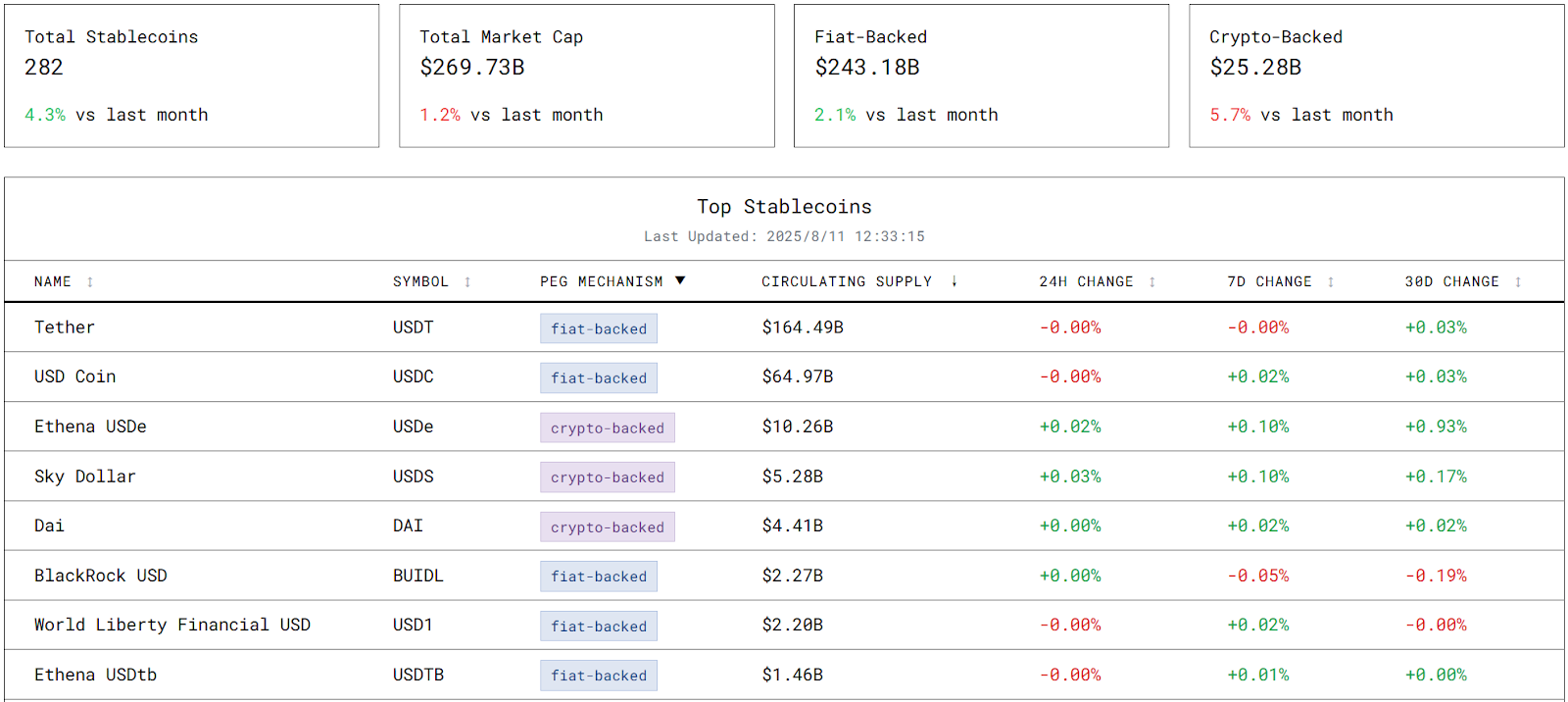

ステーブルコイン市場の繁栄と寡占

ステーブルコイン市場は流動性の急増を経験しています。stablecoins.asxn.xyzのデータによると、世界のステーブルコインの時価総額は2,697.3億ドルに達し、過去最高を記録しました。TetherのUSDTは時価総額1,644.9億ドルで首位を維持しており、CircleのUSDCは649.7億ドルで僅差で続いています。両社は合わせて市場シェアの85%以上を占め、明確な寡占状態を形成しています。

ステーブルコイン市場は流動性の急増を経験しています。stablecoins.asxn.xyzのデータによると、世界のステーブルコインの時価総額は2,697.3億ドルに達し、過去最高を記録しました。TetherのUSDTは時価総額1,644.9億ドルで首位を維持しており、CircleのUSDCは649.7億ドルで僅差で続いています。両社は合わせて市場シェアの85%以上を占め、明確な寡占状態を形成しています。

さらに興味深いのは、このように高度に中央集権化された環境にもかかわらず、市場の革新的活力が抑制されていないことです。2024年以降、ステーブルコインの総数は282に増加し、オンチェーン決済からクロスボーダー決済まで、新たなシナリオが次々と生み出され、新たなカテゴリーが生まれています。

時価総額曲線で見ると、USDTは着実に上昇している一方、USDCは2025年5月以降は減速し、分散型ステーブルコインUSDeは7月に月間75%以上の増加を記録し、市場を混乱させる「ダークホース」となった。

USDTとUSDC:2つの道、2つの論理

USDT と USDC はどちらも米ドルに 1:1 で固定することを約束していますが、開発パスとブランドの位置付けではまったく異なる方向性を選択しました。

テザー(USDT):物議を醸した市場化の先駆者

香港に登記されスイスに拠点を置くTether Limitedが発行するUSDTは、市場志向のアプローチでステーブルコイン市場を席巻しています。幅広い取引ペアと膨大な流通量を誇るUSDTは、グレーゾーンを潜り抜けながらも、暗号資産市場で最も広く利用されているステーブルコインとなっています。しかし、その準備金の透明性は長年批判されてきました。2021年10月、Tetherは準備金問題で米国規制当局から4,100万ドルの罰金を科されました。準備金報告書は定期的に公開されているものの、監査の頻度と詳細度が不足していることから、市場はTetherの信頼性に疑問を抱いています。

Circle(USDC):コンプライアンスのための堅牢な選択肢

対照的に、USDCは規制遵守のアプローチを採用しています。USDCは、CircleとCoinbaseが共同設立したコンソーシアムであるCentre Allianceによって発行されています。米国金融行動監視機構(FinCEN)の規制下にあるフィンテック企業であるCircleは、グラント・ソントンなどの第三者会計事務所による監査を受けた月次準備金レポートを公開しており、十分な米ドル準備金を保有していることを示しています。USDCの市場規模はUSDTよりも小さいものの、その透明性と規制遵守の高さから、分散型金融(DeFi)や機関投資家の間で高い人気を誇っています。

これは 2 つの製品の違いであるだけでなく、将来に対する 2 つの戦略的賭けでもあります。1 つは市場の効率性と流動性に賭け、もう 1 つは制度的信頼とコンプライアンスの堀に賭けています。

ステーブルコインの「金儲け」の論理:無料の預金と巨額の利益

ステーブルコイン発行者のビジネスモデルは、暗号資産業界で最も明確かつ明快です。その核となるのは、無償で預金を集め、安定した金利スプレッドを維持することです。ユーザーが100ドルを100枚のステーブルコインに交換すると、その100ドルは発行者の準備金となります。ステーブルコインはユーザーに利息を支払わないため、発行者は実質的に無償の預金を受け取ることになります。この資金は、米国債やレポ取引といった流動性が高く低リスクの資産に投資され、安定した金利リターンを得ることができます。

数千億ドル規模の資本プールを擁するこのビジネスモデルは、安定した収益と制御可能なリスクにより、継続的に利益を生み出すマシンとなっています。これは、暗号資産業界においてほぼ最も予測可能なビジネスモデルと言えるでしょう。

例えば、テザーの資産ポートフォリオは、米国債などの現金同等物が80%以上、ビットコインが5%、残りが社債、貴金属、担保付きローンで構成されています。2025年第2四半期までに、テザーの米国債保有額は1,270億ドル(直接保有1,055億ドル、間接保有213億ドル)に達し、韓国の1,242億ドルを上回り、世界18位にランクインする見込みです。

この保有構造の重要性は、ステーブルコイン市場の収益性だけでなく、米ドル流動性サイクルにおける役割にも存在します。ステーブルコインは、世界中のユーザーに米ドルへの即時アクセスを提供すると同時に、これらの資金を米国債市場に還流させ、「ドル・オン・チェーン-米国債」循環チャネルを形成します。このチャネルは米国債に対する世界的な需要を高める一方で、ステーブルコインの償還需要が従来の銀行預金よりも即時かつ集中的であるため、極端な状況においては流動性変動を増幅させる可能性があります。

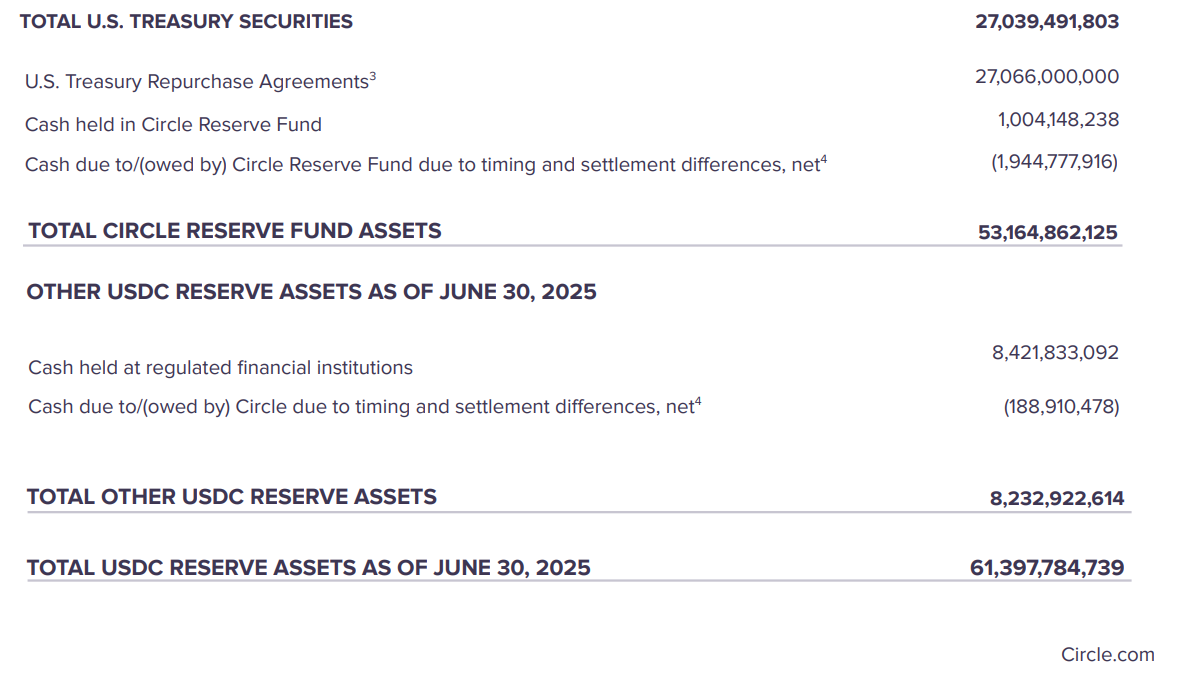

Circleの資産配分はより保守的であり、米国債44%、国債レポ契約44%、銀行預金14%となっています。2025年6月30日現在、Circleの米国債およびレポ契約の保有残高は約530億ドルです。この資産配分は、従来の金融機関のリスク管理原則に沿ったものであり、短期返済と金利スプレッド収入の間の比較的堅固なバランスを確保しています。

財務実績:利益の裏側

2025年第2四半期の財務データによると、テザー社の総資産は1,625.7億ドル、総負債(トークン発行額)は1,571.1億ドル、純資産は約54.7億ドルで、株主資本は安定しています。第2四半期だけでテザー社は49億ドルの純利益を達成し、上半期の総利益は57億ドルに達しました。このうち31億ドルは経常利益、26億ドルは保有する金とビットコインの評価額の増加によるものです。これは、テザー社の収益構造の大部分が資産価格の変動に依存していることを意味します。現在の市場環境は良好ですが、景気循環の悪化に伴い、評価額の増加は急速に縮小する可能性があります。

一方、Circleはより「銀行的な」財務特性を示しており、6月時点で総資産は613.9億ドル、総負債は613.3億ドルと、資産が負債をわずかに上回っています。tokenterminal.comのデータによると、このプロトコルは過去1年間で19億ドルの収益を生み出しており、主に国債とレポ取引の利息収入によるもので、高ボラティリティ資産への依存度は低いです。このモデルは現在の高金利時代には特に魅力的ですが、米国が利下げサイクルに入った場合、収益への圧力が高まる可能性があります。

2025年7月18日、トランプ大統領はGENIUS法に署名しました。この法案は、ステーブルコイン業界の新たな境界を定め、ステーブルコインが周辺的なイノベーションから主流の金融へと移行する転換点となりました。この法案は、業界の拡大に対応するだけでなく、ステーブルコインを「デジタルドル」戦略に組み込むという米国の意向を反映しています。

Circleのような法令遵守を遵守する発行者にとって、この法案は市場の潜在的可能性の拡大を意味する。しかし、Tetherにとっては、準備金の透明性とコンプライアンス基準の維持に対する圧力によって、その世界的な市場優位性が脅かされる可能性がある。最終的な結果に関わらず、ステーブルコインはデジタル時代における米ドルの覇権を拡大するためのツールとなりつつあり、世界金融システムに新たな不確実性をもたらしている。