米国の暗号化政策の加速:20日間で9つの行動、どの分野が恩恵を受けるのか?

- 核心观点:美国加密监管政策转向,全面利好行业。

- 关键要素:

- 稳定币、DeFi、ETF等获明确监管框架。

- 银行、养老金等传统资金加速入场。

- RWA、链上信贷等赛道迎爆发式增长。

- 市场影响:推动加密市场机构化与合规化。

- 时效性标注:中期影响。

元のタイトル: 「20 日間で 4 つの声明、3 つの法案、2 つの大統領令が発行されました。米国の政策ではどの暗号通貨分野が優遇されていますか?」

「ホワイトハウスは、仮想通貨企業を差別する銀行を処罰する大統領令を発令する準備を進めている」。このニュースは最近、WeChatモーメントで溢れかえっている。仮想通貨業界に2年以上携わってきた人々は、このニュースを見て目をこすって確信し、「まるで昔のことのように感じます」と感嘆の声を上げた。

しかし、わずか1年余り後の2023年3月、「オペレーション・チョークポイント2.0」が全面施行されました。バイデン政権下では、連邦準備制度理事会(FRB)、連邦預金保険公社(FDIC)、証券取引委員会(OCC)などの機関が共同声明を発表し、暗号資産関連事業を「高リスク」と指定し、銀行に対し暗号資産顧客へのエクスポージャーを厳格に評価するよう求めました。規制当局は非公式な圧力を通じて、シグネチャー銀行やシルバーゲート銀行といった暗号資産に友好的な銀行に対し、中核事業の閉鎖と新規顧客へのアクセス制限を強いました。決済・取引プラットフォームの構築企業は特にこの影響を受けました。コインベースのような上場暗号資産企業は板挟みとなり、独立した銀行ネットワークを構築するために数億ドルの投資を余儀なくされました。KYC/AML要件を満たすことができない中小規模の暗号資産スタートアップ企業は、大量に海外で登録されました。

過去1ヶ月間の政策動向は、ステーブルコイン、DeFi、ETF、LSTなど、ほぼすべての種類の暗号資産を劇的に変化させました。従来型金融機関の参入加速と、暗号資産を株式化する企業の台頭は、両者の間に強い乖離感を生み出しています。しかし、これらの法案は、金融機関にとっての新たなスタートを告げるだけでなく、どのような機会を見出すことができるのでしょうか。

4つの声明、3つの法案、2つの大統領令

まず、7月から8月にかけて米国政府と規制当局が発表した内容の一部を全体的に見てみましょう。これらの発表は内容が濃く断片的なものでしたが、現在の米国の暗号資産規制の状況をパズルのようにまとめ上げていました。

7月18日トランプ大統領はGENIUS法に署名した

この法案は、米国初の連邦レベルのステーブルコイン規制枠組みを確立するもので、具体的には以下の内容が含まれます。

決済ステーブルコインは米ドルや短期国債などの流動資産によって100%裏付けられ、毎月開示を行う必要がある。

ステーブルコインの発行者は、「連邦認定発行者」または「州認定発行者」のライセンスを取得する必要があります。

この法案は、発行者が保有者に利息を支払うことを禁止し、破産した場合にはステーブルコイン保有者に優先的な保護を与えることを義務付けている。

この法案では、決済ステーブルコインは証券や商品ではないことが明確に規定されている。

7月17日:下院はCLARITY法案を可決した。

この法案は、以下を含む暗号資産市場構造を確立することを目的としています。

CFTC (デジタル商品の規制) と SEC (制限されたデジタル資産の規制) に管轄権を明確に割り当てます。

CLARITY法は、ネットワークが成熟した後、プロジェクトが一時登録を通じて証券からデジタルコモディティへ転換することを可能にし、開発者やバリデーターなどの分散型参加者にとってのセーフハーバーを提供します。CLARITY法は、デジタルコモディティの発行に関して証券法第4条(a)(8)の適用除外を設け、12ヶ月あたり5,000万米ドルの資金調達上限を設けています。また、「成熟したブロックチェーンシステム」テストを用いて、ネットワークが個人またはチームの制御から外れていないかどうかを判断します。

7月17日、下院は反CBDC監視州法案を可決した。

下院は、連邦準備制度理事会(FRB)による中央銀行デジタル通貨(CBDC)の一般への発行と、連邦政府機関によるCBDCの研究開発を禁止する法案を可決しました。トム・エマー下院議員は、この法案が「政府の監視ツール」として利用される可能性について説明しました。この法案は、国民のプライバシーと自由を守るため、CBDCの開発を禁止する大統領令を成文化したものです。

7月29日、SECはビットコインとイーサリアムのスポットETFの「物理的な申込と償還」を承認した。

委員会はビットコインやイーサリアムなどの暗号資産取引商品を承認し、現金ではなく物理的な暗号資産での株式の発行と償還を可能にしました。これはビットコインとイーサリアムが金などの商品と同様の扱いを受けることを意味します。

7月30日、ホワイトハウスは166ページに及ぶデジタル資産市場ワーキンググループレポート(PWGレポート)を発表した。

ホワイトハウスのデジタル資産タスクフォースは、包括的な暗号化政策の青写真を提案する166ページの報告書を発表しました。その内容は次のとおりです。

セキュリティ トークン、コモディティ トークン、商用/消費者トークンを区別するためのデジタル資産分類システムの確立に重点が置かれています。

議会に対し、CFTC に CLARITY 法に基づいて非証券デジタル資産のスポット市場を規制する権限を与え、DeFi テクノロジーを採用するよう要請します。

SEC/CFTC は、免除、セーフ ハーバー、規制サンドボックスを通じて暗号資産の発行と取引を迅速に承認することが推奨されます。

勧告には、銀行部門における暗号通貨のイノベーションの再燃、銀行によるステーブルコインの保管の許可、連邦準備銀行の口座取得プロセスの明確化などが含まれている。

SECの「プロジェクト・クリプト」計画は7月31日に、CFTCの「クリプト・スプリント」計画は8月1日に発表される。

アトキンス氏は米国証券取引委員会(SEC)での演説で、「プロジェクト・クリプト」計画を発表した。これは、証券規制の近代化と米国資本市場のブロックチェーン化を目指すものだ。SECは暗号資産の発行、保管、取引に関する明確なルールを策定し、ルールが完成する前に解釈や適用除外措置を講じることで、従来のルールがイノベーションを阻害しないよう努める。具体的な内容は以下の通り。

暗号資産の発行を米国に戻し、デジタル商品、ステーブルコイン、収集品などのカテゴリを区別するための明確な基準を確立します。

保管規制を改正し、国民がデジタルウォレットを自己ホストする権利を強調し、登録仲介業者が暗号資産保管サービスを提供できるようにします。

ブローカーディーラーが単一のプラットフォーム上で証券および非証券暗号資産を取引し、ステーキング、レンディングなどのサービスを提供できるようにする「スーパーアプリケーション」を推進します。

更新された規則は、分散型金融(DeFi)とオンチェーン・ソフトウェア・システムのためのスペースを創出し、純粋なソフトウェア発行者と仲介サービスとの区別を明確にし、新しいビジネスモデルが「弱いコンプライアンス」で迅速に市場に参入できるようにするための革新的な免除を検討しています。

その後、8月1日、米国商品先物取引委員会(CFTC)は、プロジェクト・クリプトと共同で「クリプト・スプリント」規制計画を正式に発表しました。4日後の8月5日には、CFTC登録先物取引所(DCM)にスポット暗号資産を組み入れ、規制に準拠した取引を行うことを提案しました。これは、CoinbaseやオンチェーンデリバティブプロトコルがDCMに登録することで、規制に準拠した運営ライセンスを取得できることを意味します。

8月5日 SEC企業財務部の流動性ステーキングに関する声明

SECの企業財務部門は、流動性ステーキングの状況を分析した声明を発表し、流動性ステーキング自体は証券取引を伴わないと結論付けました。ステーキング受領証(ステーキング受領トークン)は証券ではなく、その価値はステーキングされた暗号資産の所有権を表すものであり、第三者の起業や経営努力を表すものではありません。この声明は、流動性ステーキングが投資契約を構成しないことを明確にし、DeFiステーキングサービスの規制遵守を強化します。

8月5日に「窒息作戦2.0」に対する大統領令案が提出される

この命令は、仮想通貨企業や保守派の人物に対する差別に対処することを目的としており、銀行が政治的な理由で顧客との取引を停止した場合、罰金、同意判決、その他の懲戒処分を科す可能性があると警告している。また、この命令は、金融機関が信用機会均等法、独占禁止法、または消費者金融保護法に違反していないかどうかを規制当局に調査するよう指示していると報じられている。

8月7日トランプ大統領は401(k)年金投資に関する大統領令に署名した。

401(k)年金プランがプライベートエクイティ、不動産、暗号通貨などの代替資産に投資できるようにする計画は、約12兆5000億ドルの退職基金市場への参入を目指す業界にとって大きな進歩となるだろう。

すべてがブロックチェーン上にあるスーパーアプリ時代において、どの暗号通貨セクターが政策配当の恩恵を受けることができるでしょうか?

米国は暗号資産セクターのための包括的なコンプライアンス枠組みを確立しました。トランプ政権は、ステーブルコイン法案と反中央銀行デジタル通貨法案を通じて、ステーブルコインの基本的な役割を確立しました。第一に、ステーブルコインを米国債に紐付け、第二に、世界的な流動性に結び付けることで、ステーブルコインを様々な暗号資産セクターに安心して展開することが可能になります。優れた法律であるCLARITY法は、SECとCFTCの管轄権を確立しました。7月29日から8月5日までのわずか1週間で行われた4つの発表は、主にオンチェーン関連のものでした。BTCおよびETH ETFの物理的な償還の開始から流動性担保付き証券まで、これらの発表はまず「旧資金」チャネルをブロックチェーンに接続し、「DeFiリターン」を利用して金融システムをブロックチェーン上に拡張することを目的としていました。過去2日間に発布された2つの大統領令は、銀行や年金基金から暗号資産セクターに資金を注入する結果となりました。この複合的な力により、暗号通貨史上初の真の「政策強気相場」が到来した。

アトキンス氏はプロジェクト・クリプトを立ち上げた際、製品とサービスの水平統合を意味する「スーパーアプリ」という主要コンセプトに言及しました。彼は、単一のアプリケーションで顧客に包括的な金融サービスを提供できる未来を思い描いていました。アトキンス氏は、「代替取引システムを備えたブローカーやディーラーは、50州以上のライセンスや複数の連邦ライセンスを取得することなく、非証券暗号資産、暗号資産証券、従来型証券、そして暗号資産ステーキングやレンディングサービスの取引を提供できるはずです」と述べています。

今年最も注目されるスーパーアプリの候補といえば、従来型の証券会社Robinhoodと、最も早く「準拠」した取引プラットフォームであるCoinbaseが当然の選択肢です。RobinhoodはBitstampを買収し、トークン化された株式を発行し、Aaveと提携してオンライン化しました(プラットフォーム内とチェーン上の取引は同時に行われます)。一方、CoinbaseはBase ChainエコシステムとCoinbase取引所へのアクセスをさらに統合し、Base Walletをアップグレードして、ソーシャルサービスとオフチェーンアプリケーションサービスを統合したアプリに統合しました。しかし、RWAの真の爆発的な普及は、スーパーアプリの文脈の中で様々な分野で起こっています。

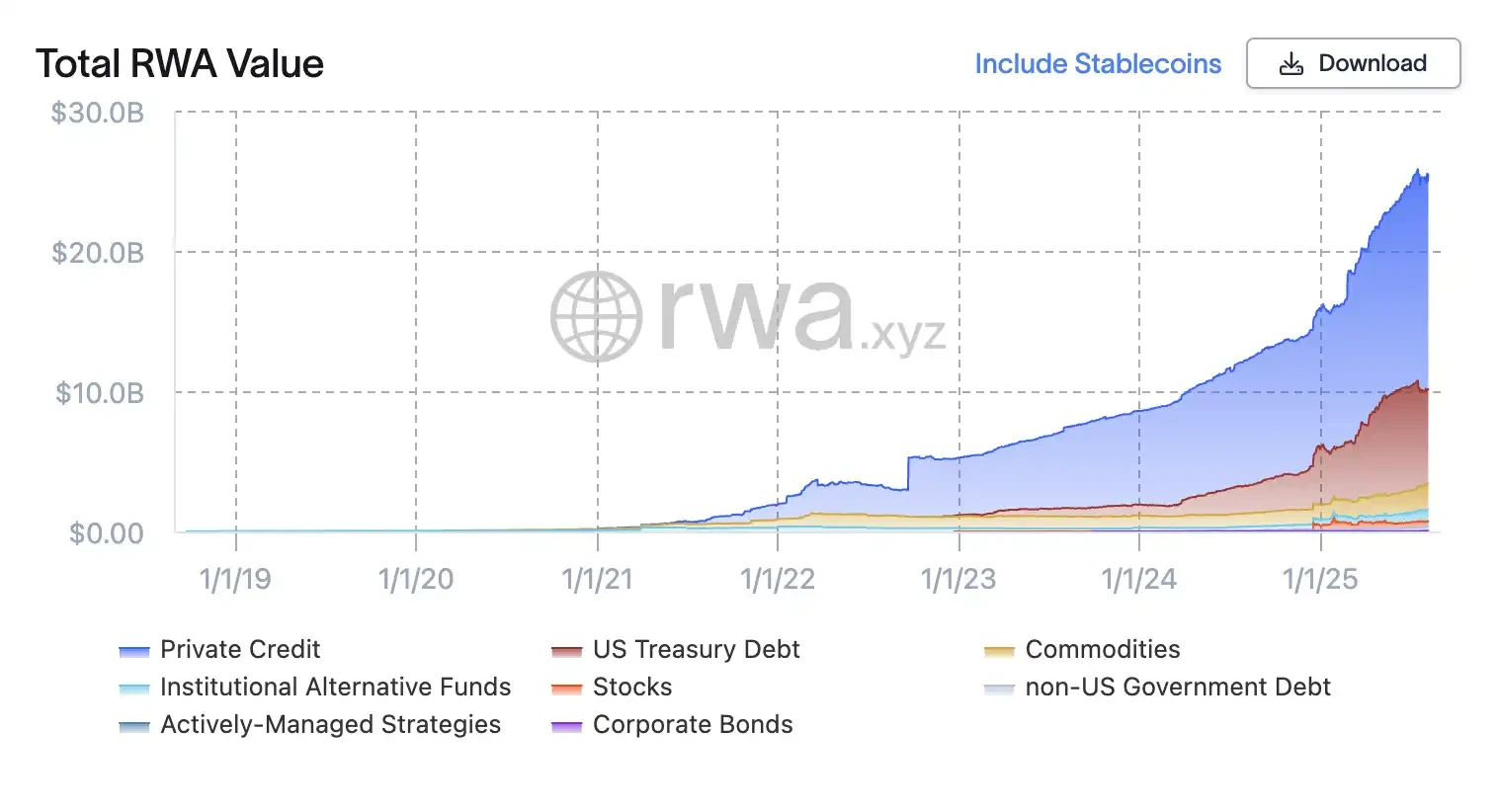

従来型資産のオンチェーン統合を奨励する政策により、イーサリアム債券、株式、短期国債のトークン化は徐々に準拠していくでしょう。RWA.xyzのデータによると、世界のRWA市場は2022年の約50億ドルから2025年6月までに約240億ドルに成長すると予想されています。RWAと呼ぶよりも、制度的および技術的な手段を通じて金融サービスをより効率的にすることを目指しているフィンテックと呼ぶ方が適切です。1960年代の不動産投資信託(REIT)と電子ゴールドの登場から、その後のETFの登場まで、RWAは、分散型台帳、カラービットコイン、アルゴリズムステーブルコインなど、成功と失敗を織り交ぜた無数の実験を経て誕生しました。

政策システムによって認められた今、トークン化は最も信頼できる裏付けとなり、その市場は巨大化すると予想されています。ボストン・コンサルティング・グループは、2030年までに世界のGDPの10%(約16兆ドル)がトークン化される可能性があると予測しており、スタンダード・チャータード銀行は、トークン化された資産が2034年までに30兆ドルに達すると予測しています。トークン化は、コスト削減、引受業務の効率化、流動性向上といったメリットを機関投資家にもたらすことで、新たな可能性を切り開きます。また、より大きなリスクを負う覚悟のある投資家のリターン向上にも貢献します。

ステーブルコインの本質:オンチェーン国債

暗号資産のリスクアセット(RWA)を議論する際、米ドル資産、特に米ドルと米国債が常に中心的な位置を占めます。これは、1944年のブレトンウッズ体制の発展以来、約80年にわたる経済史の成果であり、これにより米ドルは世界金融の基盤となりました。世界の中央銀行は、外貨準備の大部分を米ドル建て資産で保有しています。世界の公式外貨準備の約58%は米ドル建てで保有されており、その大部分は米国債に投資されています。米国債市場は世界最大の債券市場であり、発行済み債券は約28.8兆ドルと比類のない流動性を有しています。外国政府と投資家だけでも、この債務の約9兆ドルを保有しています。

歴史的に見て、米国債の厚み、安定性、そして信用力に匹敵する資産はほとんどありませんでした。質の高い国債は機関投資家のポートフォリオの要であり、資本の安全な避難場所として、また他の投資の担保として機能しています。暗号資産の世界もこうしたファンダメンタルズを活用しており、ステーブルコインが暗号資産の最大のオンランプおよびオフランプとなっていることで、両者の関係はかつてないほど深まっています。

暗号通貨は、サトシ・ナカモトが掲げた「米ドルシステムに代わるシステムを確立する」という目標は達成していないものの、米ドルベースの金融システムにとってより効率的なインフラとなっている。これは、米国政府が「暗号通貨の存在を完全に受け入れる」ための必要条件となっている。実際、米国政府はこれまで以上に暗号通貨を必要としているのかもしれない。

サウジアラビア、UAE、エジプト、イラン、エチオピアが新たに加わったことで、BRICS諸国のGDP合計は2024年に29.8兆ドルに達し、米国のGDP29.2兆ドルを上回る見込みです。米国はGDP規模で世界最大の経済大国ではなくなります。過去20年間、BRICS諸国の経済はG7諸国よりもはるかに高い成長率を示してきました。

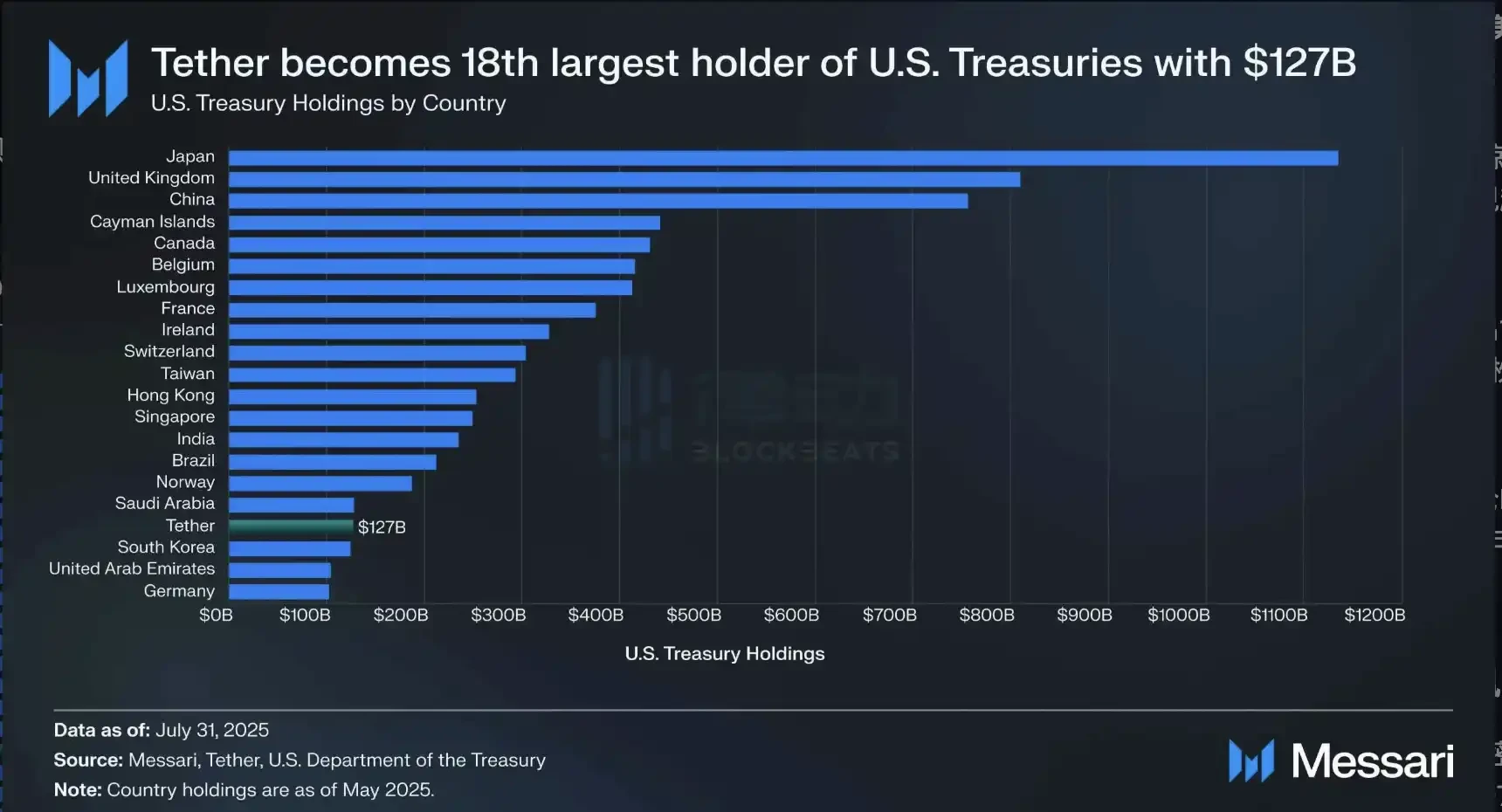

米国財務省のデータによると、テザーの米国債保有量は2025年5月15日時点で韓国を上回っている。出典:メッサリ

米国財務省のデータによると、テザーの米国債保有量は2025年5月15日時点で韓国を上回っている。出典:メッサリ

ステーブルコインは、これらと強い相関関係にあり、世界の金融環境において独自の地位を築いています。ステーブルコインは、短期米国債の最も流動性が高く、効率的で、使い勝手の良いラッパーであり、脱ドル化に伴う2つの障害、すなわち国際取引におけるドルの優位性を維持しながら、米国債への継続的な需要を確保するという障害を効果的に解決します。

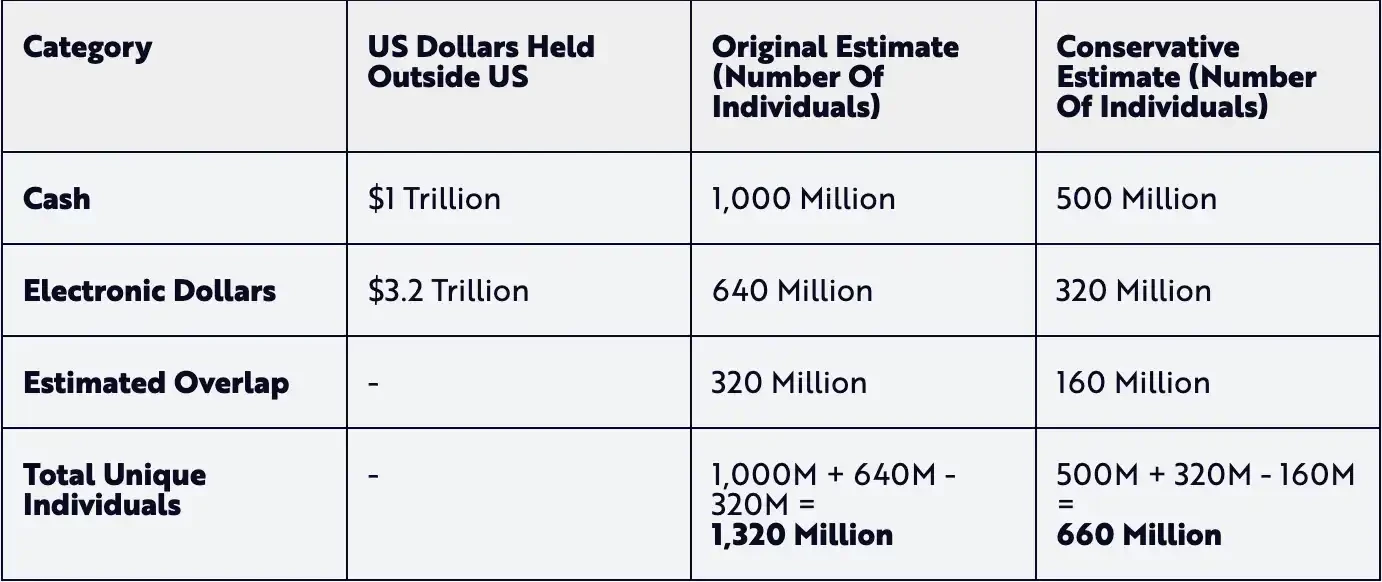

2024年12月31日現在、米ドル保有者の数は5年間の発展を経て、従来の米ドル保有者総数の15%から30%に達しています。出典:Ark Investment

2024年12月31日現在、米ドル保有者の数は5年間の発展を経て、従来の米ドル保有者総数の15%から30%に達しています。出典:Ark Investment

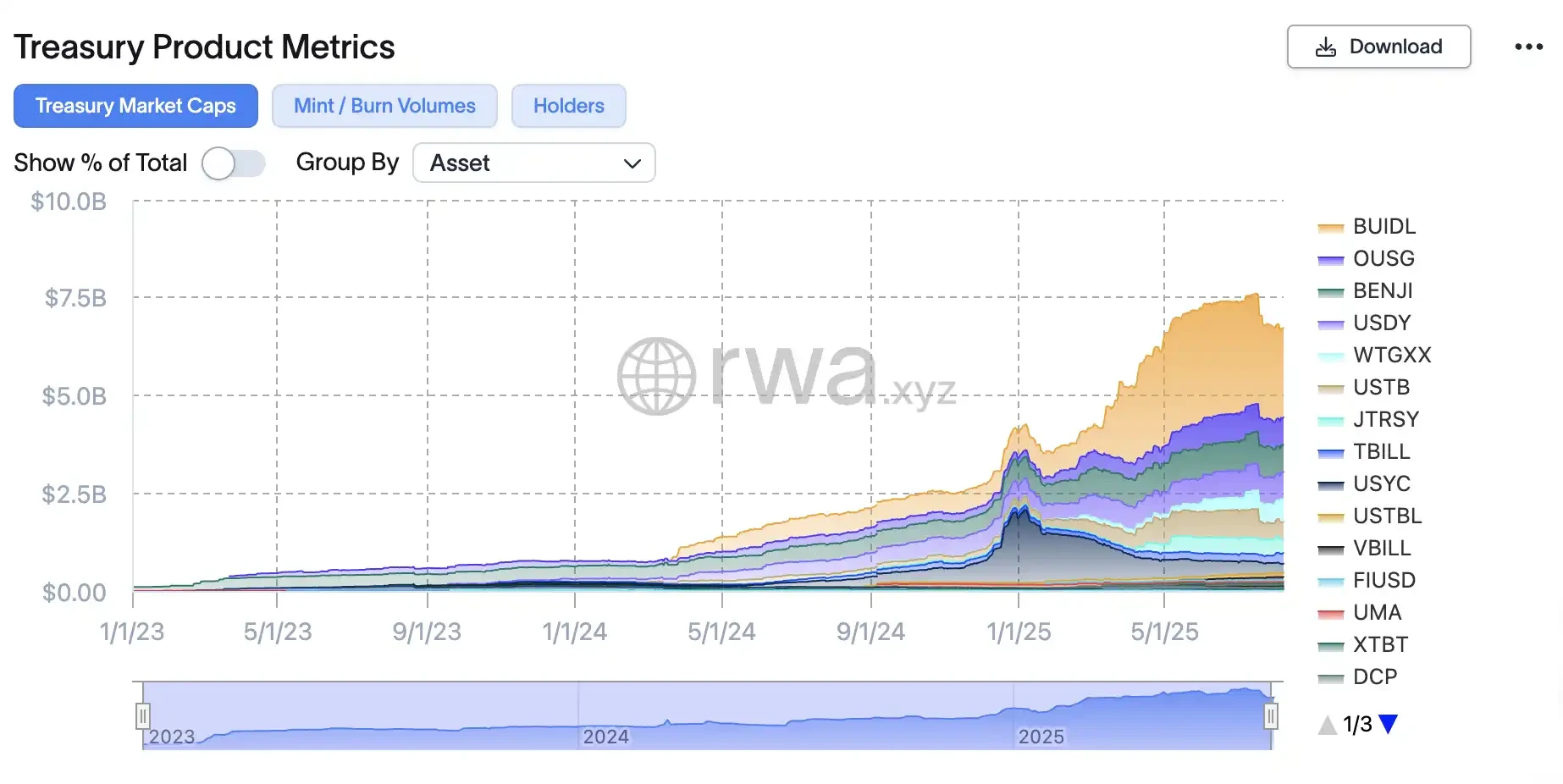

USDCやUSDTのような米ドル建てステーブルコインは、トレーダーに安定した通貨を提供するだけでなく、従来の金融機関が頼りにしているのと同じ銀行預金や短期国債によって裏付けられています。これらの国債ステーブルコインからの収益は保有者に分配されませんが、米国債の概念を取り入れたオンチェーン資産運用商品は数多く存在します。現在、オンチェーン上で国債をトークン化する主なアプローチは、利回り生成メカニズムとリベースメカニズムの2つです。

OndoのUSDYやCircleのUSYCのようなイールドトークンは、様々なメカニズムを通じて資産価格を上昇させることで、基礎となるリターンを蓄積します。このモデルでは、累積リターンにより、USDYの価格は6ヶ月後に現在よりも高くなります。一方、BlackRockのBUIDL、Franklin TempletonのBENJI、OndoのOUSGのようなリベーストークンは、事前に定義された間隔で新規発行トークンを通じてリターンを分配することで、米ドルとの等価性を維持します。

「利回りを生み出すステーブルコイン」であれ「トークン化された米国債」であれ、TradeFiにおけるファンドポートフォリオの活用と同様に、オンチェーン資産運用商品はオンチェーン米国債を安定収入の一部として活用しています。これは高リスクのDeFiの代替手段となり、暗号資産投資家は最小限のリスクで年間4~5%の安定した利回りを得ることが可能となっています。

さらに読む:ステーブルコイン法案と落ち着きのないウォール街の銀行家たち

最も簡単にお金を稼ぐことができる分野:オンチェーンクレジット

従来型の融資業界は、金融システムの中で最も収益性の高い中核セクターの一つです。Magistral Consultingによると、世界の信用市場は2024年に11.3兆ドルに達し、2025年には12.2兆ドルに達すると予測されています。一方、暗号資産融資市場全体の規模は300億ドル未満ですが、利回りは一般的に9%から10%と、従来型の金融よりもはるかに高くなっています。規制が撤廃されれば、大きな成長の可能性が開けるでしょう。

2023年3月、チューリッヒ大学のジュリオ・コルネッリ率いる研究チームは、大手テクノロジー企業への融資の重要性に関する論文をJournal of Banking and Finance誌に発表しました。この研究では、明確なフィンテック規制の枠組みが、新規融資活動の成長を倍増させる可能性があることが示されました(ある研究では、明確な規制が整備されたフィンテックへの融資額が103%増加したことが示されています)。同じ原則が暗号資産融資にも当てはまります。つまり、明確な規制があれば、資金は流入するということです。

融資市場規模、出典:マジストラル・コンサルティング

融資市場規模、出典:マジストラル・コンサルティング

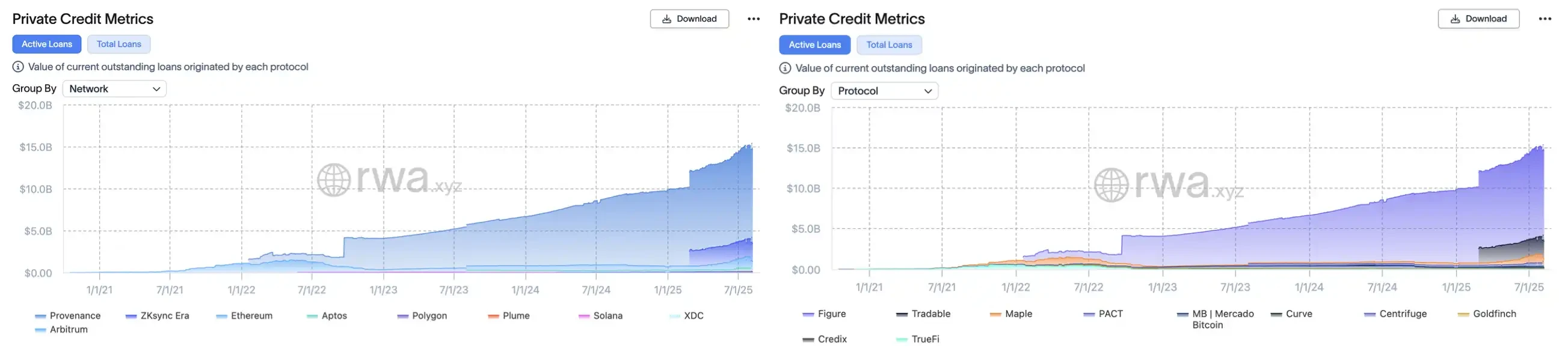

ますます多くのリスクアセット(RWA)がオンチェーン化されるにつれ、規制遵守の最大の受益者の一つはオンチェーン融資業界となる可能性が高い。現在、暗号資産セクターは「政府信用スコア」システムのような伝統的金融におけるビッグデータによるサポートを欠いており、「担保付き資産」への注力にとどまっている。DeFiは、セカンダリー債券市場への参入とリスク分散に活用されている。そのため、現在、民間信用資産はオンチェーンRWAの約60%、つまり約140億ドルを占めている。

この成長の波の背後には、現在IPOに向けた協議を進めているFigureをはじめとする、伝統的な金融機関の深い関与があります。同社のProvenanceは、資産証券化とローンファイナンスに特化したCosmosベースのエコシステムであり、2025年8月10日時点で既に約110億ドルのプライベートクレジット資産を保有しており、これはセクター全体の75%を占めています。Provenanceの創設者は、SoFiの元創設者であるマイク・キャグニー氏です。融資分野での連続起業家としての経験から、彼はブロックチェーン融資に精通しています。このプラットフォームは、融資の組成からトークン化、セカンダリー取引に至るまで、チェーン全体を繋ぎます。

2位はTradableで、同社は3,300億ドル規模の資産運用会社Janus Hendersonとの提携により、今年初めにZksync上で17億ドル相当のプライベートクレジットをトークン化しました(これによりZksyncは世界第2位のレンディングチェーンとなりました)。3位は「世界のコンピューター」Ethereumですが、この分野における同社の市場シェアはProvenanceのわずか10分の1に過ぎません。

左:クレジットパブリックチェーンの時価総額。右:クレジットプロジェクトの時価総額。出典:RWAxyz

左:クレジットパブリックチェーンの時価総額。右:クレジットプロジェクトの時価総額。出典:RWAxyz

さらに読む: セックススキャンダルからRWA株初上場まで、フィギュアの「アメリカ詐欺」

ビットコイン住宅ローン:6.6兆ドル規模の新たなブルーオーシャン

DeFiネイティブプラットフォームもRWAレンディング市場に参入しています。例えば、Maple Financeは33億ドル以上の融資を処理しており、現在約7億7,700万ドルの融資がアクティブで、その一部は実世界の売掛金向けです。MakerDAOも国債や商業ローンといった実世界の資産への投資を開始しており、GoldfinchやTrueFiなどのプラットフォームも早期に動き出しています。

これらすべてはかつては規制当局の敵意によって抑圧されていたが、今や「政策温暖化」によってこの分野が完全に活性化する可能性がある。

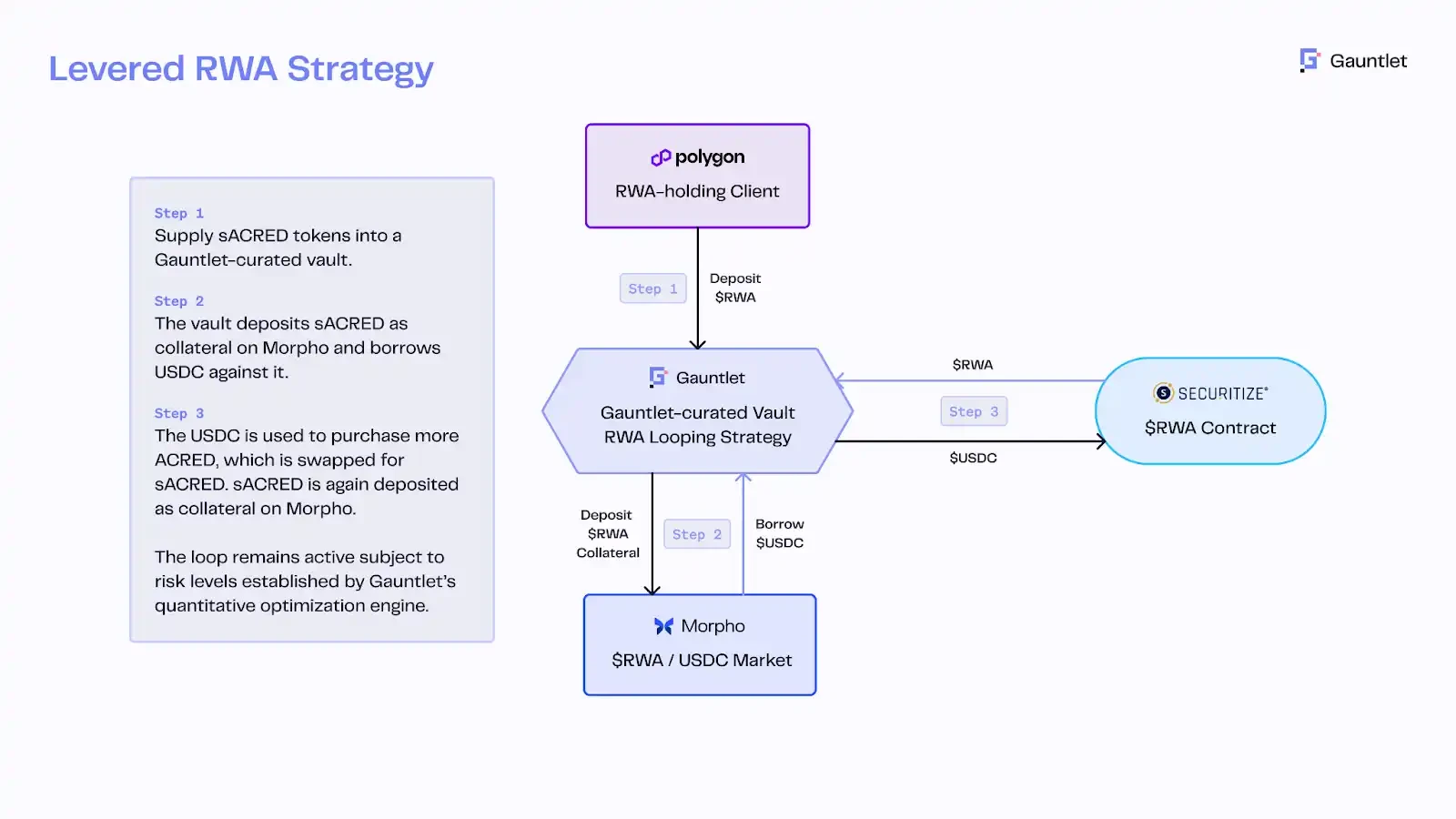

例えば、アポロは主力のクレジットファンドであるACREDのトークン化版を立ち上げました。これにより、投資家はSecuritizeを通じてsACREDトークンを発行し、保有株式を担保として利用できます。このsACREDトークンは、PolygonのMorphoなどのDeFiプラットフォームで貸付や裁定取引に利用できます。RedStoneの価格オラクルとGauntletのリスク管理エンジンを活用することで、sACREDは担保としてステーブルコインを借り入れ、そのステーブルコインはACREDの買い戻しに活用されます。これにより、年率5~11%から16%のベース利回りが得られます。この革新的なアプローチは、機関投資家向けクレジットファンドとDeFiレバレッジを組み合わせたものです。

sACRED回転ローン構造、出典:レッドストーン

sACRED回転ローン構造、出典:レッドストーン

長期的には、401(k)制度改革は間接的にオンチェーン・クレジットに恩恵をもたらすだろう。ウィンターミュートの店頭取引トレーダー、ジェイク・オストロフスキス氏は、この動きの影響は過小評価できないと述べている。「ビットコインとイーサリアムへの2%の配分は、これまでのETFへの累計流入額の1.5倍に相当し、3%の配分は市場全体の流入額の2倍以上となる。重要なのは、これらの投資家のほとんどが価格に鈍感であり、戦術的な取引を行うよりも、配分基準の達成に重点を置いている点だ。」従来の退職金基金へのリターン需要は、安定した高利回りのDeFi商品への投資関心を高めると予想される。例えば、不動産担保ローン、中小企業向けローン、プライベート・クレジット・プールを基盤としたトークン化された資産は、適切にパッケージ化され、規制に準拠していれば、年金の新たな選択肢となる可能性がある。

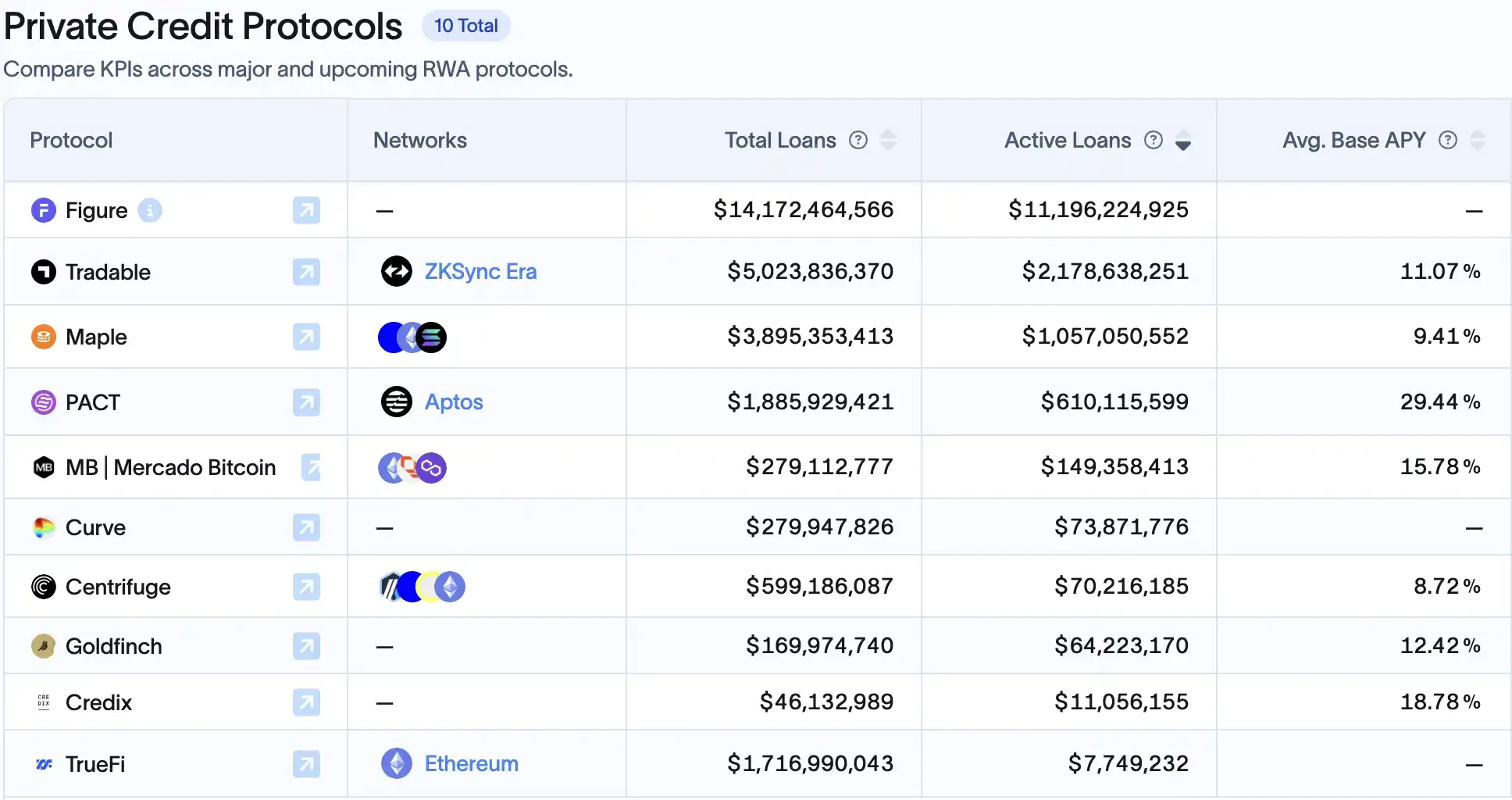

市場シェア上位10のオンチェーン融資プロジェクト。出典:RWAxyz

市場シェア上位10のオンチェーン融資プロジェクト。出典:RWAxyz

明確な規制があれば、これらの機関投資家向けの「DeFiクレジットファンド」は急速に普及する可能性が高い。実際、大手機関投資家(アポロ、ブラックロック、JPモルガン)の大半は、トークン化を市場の流動性と利回りを高めるための重要なツールと捉えている。2025年以降、より多くの資産(不動産、貿易金融、さらには住宅ローンなど)がトークン化され、オンチェーン化されるようになると、オンチェーンクレジットは1兆ドル規模の市場に成長すると予想されている。

5時間×6.5時間の「アメリカの価値」を「オンチェーン米国株」に変換し、世界中の人々が24時間いつでもプレイできるようにします。

米国株式市場は世界最大級の資本市場の一つです。2025年半ばまでに、その時価総額は約50兆~55兆米ドルに達し、世界全体の40~45%を占めると予想されています。しかし、この莫大な「アメリカンバリュー」は長らく、地域や時間的な制約が大きく、週5日、6.5時間という限られた時間内でしか取引されていませんでした。しかし、この状況は変わりつつあり、オンチェーンの米国株式によって、世界中の投資家が24時間365日、米国株式市場に参加できるようになりました。

オンチェーン米国株とは、米国上場企業の株式をブロックチェーンベースのトークンにデジタル化することを指します。トークンの価格は実際の株式に連動し、実際の株式またはデリバティブによって裏付けられます。トークン化された株式の最大の利点は、取引時間の制限がなくなることです。従来の米国証券取引所は平日に約6.5時間しか開いていませんが、ブロックチェーンベースの株式トークンは24時間いつでも取引可能です。現在、米国株のトークン化は、主に3つのアプローチで実施されています。マルチプラットフォームアクセスを備えたサードパーティ準拠の発行、認可を受けた証券会社によるクローズドループのオンチェーン取引を備えた独自の発行、そして差金決済取引(CFD)です。

さらに読む: Robinhood から xStocks まで、米国株のトークン化はどのように実現されるのか?

現段階では、Republicの「Pre IPO」ミラーコインから、「Pre IPO」のショートとロングが可能なHyperliquidのVentures、TradeFi界と暗号資産界に二重の激震を巻き起こしたRobinhood、複数の機関と提携しているxStocks、株式配当を受け取れるMyStonk、DeFiを統合した証券+オンチェーントークンのデュアルトラックゲームプレイをまもなく開始するStableStockまで、さまざまな米国株トークン化関連プロジェクトが市場に登場しています。

このトレンドの背景には、急速に明確化する規制環境と、従来型の巨大企業の参入があります。ナスダックは、市場の流動性と効率性を向上させるため、トークン化された証券を商品トークンと並べて上場・取引することを可能にする、ATS(代替取引システム)のデジタル資産版の構築を提案しました。SECのポール・アトキンス委員は、従来型証券のブロックチェーン化を音楽のデジタル変革に例えました。「デジタル音楽が音楽業界に革命をもたらしたように、証券のブロックチェーン化は全く新しい発行、保管、取引モデルを可能にし、資本市場のあらゆる側面を再構築する可能性を秘めています。」しかし、この分野はまだ初期段階にあります。数十億ドル規模の収益を生み出すことも多い他のRWAセクターと比較して、米国の株式トークン化セクターにはより大きな成長の余地があるように見えます。現在、オンチェーン株式の時価総額は4億ドル未満で、月間取引高はわずか3億ドル程度です。

この分野が直面している根本的な問題には、不完全なコンプライアンス手順、複雑な機関投資家の参入規制、そして時間のかかる入金プロセスなどがあります。しかし、ほとんどのユーザーにとって、最大の課題は流動性の不足です。テクノロジー投資家の鄭迪氏は、高いOTC手数料が米国株に投資する人とブロックチェーンに投資する人の間に分断を生み出していると説明しています。「OTCでの入金には1,000元を超える手数料がかかり、Coinbaseのようなシンガポール認可の取引所を通じて入金する場合は、約1%の手数料と9%の売上税も発生します。そのため、暗号通貨市場の資金と従来の証券口座に保有されている資金は本質的に別個の存在であり、相互運用性はほとんどありません。まるで二正面作戦を戦っているようなものです。」

そのため、オンチェーン米国株は現在、Degenプレイヤーに米国株の基礎を「トレーニング」するよう「教育」する教師のような存在であり、同時に、従来の証券会社に慣れている人々には「24時間365日」と呼びかけている。StableStockの創設者であるZiXI氏は、 Zhiwubuyanとのインタビューで、オンチェーン米国株のユーザーを3つのカテゴリーに分類し、これらのユーザーのユースケースにおいてオンチェーン米国株が「必要」である理由を分析した。

初心者ユーザーは主に、中国、インドネシア、ベトナム、フィリピン、ナイジェリアなど、厳格な外貨管理が行われている国にいます。彼らはステーブルコインを保有していますが、様々な規制により海外の銀行口座を開設できず、伝統的な米国株への投資に成功していません。

プロユーザーはステーブルコインと海外銀行口座の両方を保有していますが、従来の証券会社はレバレッジ比率が非常に低いです。例えば、Tigerのレバレッジ比率はわずか2.5倍です。オンチェーンでは、LTV(ローン対価値比率)を高く設定することで、高いレバレッジを実現できます。例えば、LTVが90%の場合、9倍のレバレッジを実現できます。

富裕層は米国株を長期保有し、従来の証券口座での信用取引を通じて利息、配当、あるいは株価上昇による利益分配を受けることができます。保有株がトークン化されると、LP(プライベートエクイティ・パートナー)となり、融資業務に従事したり、クロスチェーン取引を行うことさえ可能になります。

Robinhoodのローンチイベントから、米国で初めて「オンチェーン米国株」サービスを提供する認可機関の一つとなったCoinbaseのSECへの試験運用申請、そしてSEC企業財務局による流動性ステーキングに関する好意的な声明まで、政策的な強気相場が進むにつれて、オンチェーン米国株が徐々にDeFiエコシステムに統合され、比較的厚い流動性プールが構築されることが予測されます。かつては平日の取引に限定されていた米国株は、時間や地域を問わず、世界中の投資家がいつでもアクセスできるオンチェーン株式市場へと急速に変貌を遂げています。これは、暗号資産投資家の資産基盤を大幅に拡大するだけでなく、従来の株式市場に24時間365日の流動性をもたらし、「スーパーアプリ時代」のオンチェーン資本市場へとウォール街が前進していることを示しています。

ステーキング資産の是正とDeFiの台頭

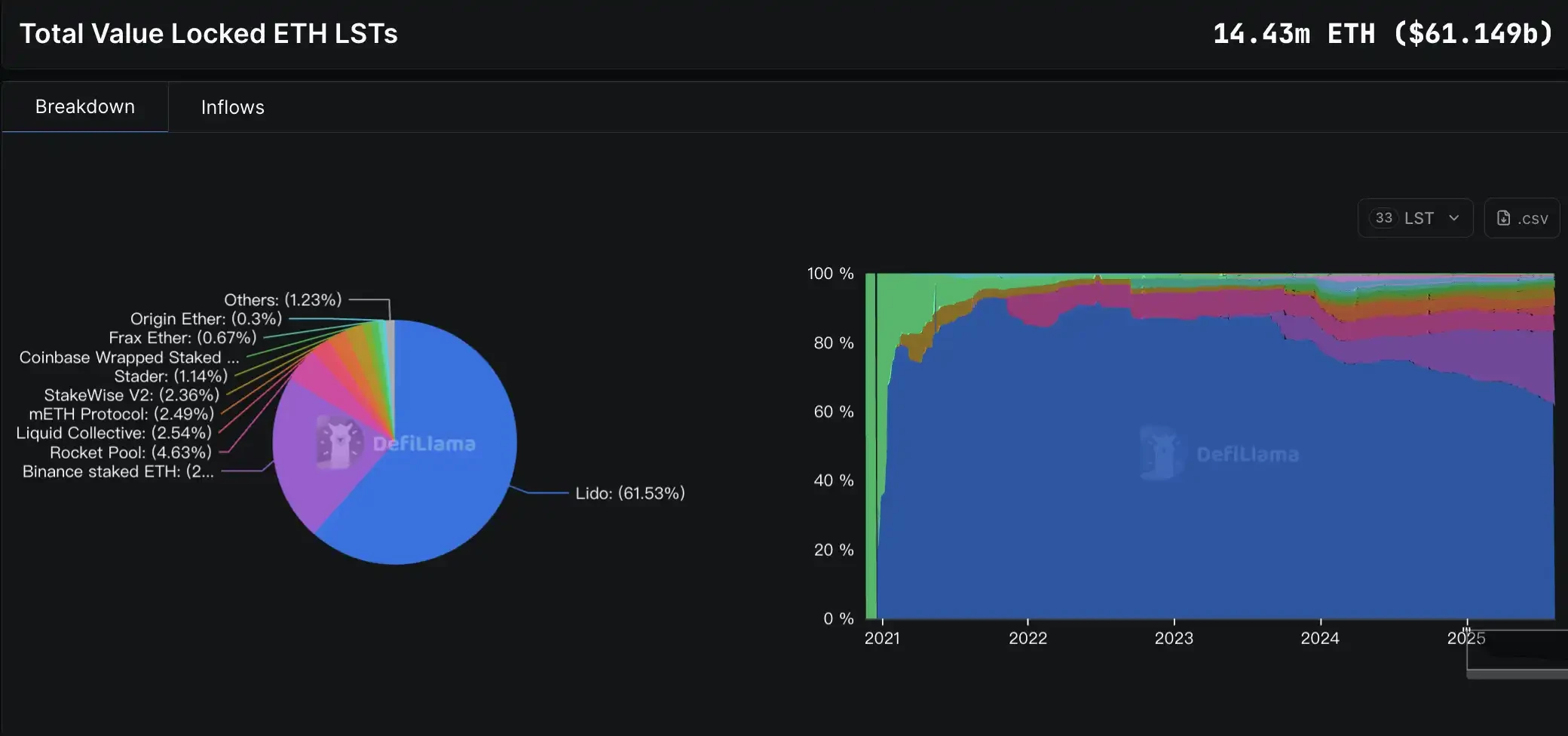

この規制改革の最大の恩恵を受けるのは、間違いなくDeFiデリバティブプロトコルです。SECは流動性ステーキングの合法化への道を開き、これは暗号資産ネイティブ開発者にとって大きなメリットとなります。以前、SECは中央集権型ステーキングサービスに敵対的であり、取引所に上場廃止を強制し、LidoのstETHとRocket PoolのrETHが未登録証券に該当するのではないかという懸念を引き起こしていました。しかし、2025年8月、SECの企業財務部門は「原資産が証券でない限り、LSTも証券ではない」と明確にしました。この明確な政策シグナルは、ステーキング合法化における画期的な出来事として業界から歓迎されました。

これはステーキング自体に利益をもたらすだけでなく、LST担保貸付、利回り集約、再ステーキングの仕組みから、ステーキングを基盤とした利回りベースのデリバティブに至るまで、ステーキングベースのDeFiエコシステム全体を活性化させます。さらに重要なのは、米国の規制において、機関投資家がステーキングおよび関連商品構成に合法的に参加できることが明確に示されていることです。現在、流動性ステーキングにロックされているETHの量は約1,440万ETHで、増加は加速しています。Deflamaのデータによると、2025年4月から8月の間に、ステーキングにロックされているLSTのTVLは200億ドルから610億ドルに急増し、過去最高を記録しました。

SosoValue DeFiインデックスは、過去1ヶ月間、最近好調なETHを上回った。出典:SosoValue

SosoValue DeFiインデックスは、過去1ヶ月間、最近好調なETHを上回った。出典:SosoValue

ある時点で、これらのDeFiプロトコルは合意に達し、深い連携を始めたようです。互いの機関投資家のリソースを連携させるだけでなく、収益構造においても連携し、徐々に体系的な「収益フライホイール」を形成していきました。

例えば、EthenaとAaveの新たな統合により、ユーザーはUSDeを保有することで(クールダウン期間なしで)ポジション全体の流動性を高めながら、sUSDe金利へのレバレッジエクスポージャーを得ることができます。リリースから1週間で、Liquid Leverage商品には既に15億ドル以上の資金が流入しています。一方、Pendleは利回り資産を元本(PT)と利回り(YT)に分割し、「利回り取引市場」を構築しています。ユーザーは比較的少額の資金でYTを購入し、高いリターンを期待できます。一方、PTは固定リターンを確定するため、保守的な投資家に適しています。PTはAaveやMorphoなどのプラットフォームで担保として利用されており、利回り資本市場のインフラを形成しています。さらに、最近Ethenaと提携したPendleの新たな取り組み「Project Boros」は、取引市場を永久契約の資金調達レートにまで拡大し、機関投資家がBinanceの契約手数料リスクをオンチェーンでヘッジできるようにしています。

DeFi専門家のJaceHoiX氏は、「Ethena、Pendle、Aaveは、膨張したTVLの鉄の三角形を形成している」と述べています。現在、ユーザーは1USDTを10回リサイクルすることができます。具体的には、USDTを鋳造し、次にPTを鋳造し、次にPTを入金し、次にUSDTを借り入れ、そしてUSDTを鋳造することで、10ドルのデポジットとなります。この10ドルのデポジットは、3つのプロトコルすべてのTVLに保持され、最終的には1ドルが30ドルのデポジットとなります。

近年、 JPモルガンのKinexys融資プラットフォーム、ブラックロック、カンター・フィッツジェラルド、フランクリン・テンプルトンなど、多くの機関が様々なチャネルを通じてこの分野に参入しています。政策の明確化は、DeFiプロトコルとTradFiの統合を加速させ、最終的には「村でリンゴを1ドルで30ドルで売る」といった物語をより持続可能な形へと発展させることになるでしょう。

アメリカのパブリックチェーンとワールドコンピューター

米国では、パブリックブロックチェーン・プロジェクトへの政策支援が急増しています。7月に可決されたCLARITY法は、「成熟したブロックチェーンシステム」基準を確立し、暗号資産プロジェクトがネットワークの成熟した分散化を達成すれば、証券からデジタルコモディティ資産への移行を可能にします。これは、高度な分散化と規制遵守手順の遵守を備えたパブリックブロックチェーンとそのトークンがコモディティ資産としての地位を獲得し、SECではなく商品先物取引委員会(CFTC)の規制の対象となることを意味します。

KOLの@Rocky_Bitcoinは、米国金融センターの優位性が暗号資産セクターに移行し始めていると考えています。「CFTCとSECは明確な役割分担をしています。米国は次の強気相場で高い取引量を達成するだけでなく、プロジェクトのインキュベーターにもなりたいと考えています。」これは、Solana、Base、Sui、Seiといった米国を拠点とするパブリックチェーンにとって大きな恩恵となります。これらのチェーンが規制遵守ロジックにネイティブに適応できれば、USDCやETFの次の主要キャリアネットワークとなる可能性があります。

例えば、資産運用大手のVanEckは、Solanaはビットコインやイーサリアムと同様に機能するため、コモディティとみなすべきだと主張し、SolanaスポットETFの申請を行いました。Coinbaseも2025年2月にCFTC規制下のSolana先物契約を開始し、機関投資家によるSolanaへの参加を加速させ、将来的なSolanaスポットETFの立ち上げへの道を開きました。こうした一連の動きは、新たな規制アプローチの下、一部の「米国パブリックブロックチェーン」がコモディティのような地位と正当性を獲得し、従来のオンチェーン資本にとって重要な架け橋となり、既存の機関投資家が自信を持ってパブリックブロックチェーンに価値を移行できるようになっていることを示しています。

一方、暗号資産界の「ワールドコンピューター」であるイーサリアムも、この政策転換から大きな恩恵を受けています。新たな規制により、インサイダー取引や換金目的のトークンの急速な発行が制限され、実績のあるインフラと強固な流動性を持つ主流の暗号資産が優遇されるようになりました。世界で最も分散化されたパブリックブロックチェーンであり、最大の開発者基盤を擁し、ダウンタイムを経験したことのない数少ないブロックチェーンの一つであるイーサリアムは、既にステーブルコインとDeFiアプリケーションのスループットの大部分を担っています。

米国規制当局は現在、イーサリアムを非証券として概ね認めています。2025年8月、SECは声明を発表し、ETHなどの原資産が証券でない限り、それに紐付けられた流動性担保証券も証券ではないことを明確にしました。さらに、SECが過去にビットコインとイーサリアムのスポットETFを承認したことは、イーサリアムのコモディティとしての地位をさらに強化しています。

規制当局の支援により、機関投資家はイーサリアム・エコシステムに大胆に参加できるようになりました。国債や株式といったオンチェーンRWA資産の発行から、イーサリアムをTradFiサービスの清算・決済レイヤーとして活用するに至るまで、これらの機会は現実のものとなりました。「米国のパブリックブロックチェーン」が規制遵守と拡大を競い合う一方で、「世界のコンピューター」であるイーサリアムは、今後も世界のオンチェーン金融の主力であり続けると予想されます。これは、先行者利益とネットワーク効果だけでなく、今回の政策配当によって、従来型金融とのより深い統合への扉が開かれたためでもあります。

この政策は本当に強気相場をもたらしたのでしょうか?

ドルペッグ資産の規制遵守状況を定める「ステーブルコイン法」であれ、オンチェーン資本市場の青写真を描いた「プロジェクト・クリプト」であれ、今回のトップダウン型の政策転換は、暗号資産業界に前例のない制度的余地を生み出しました。しかし、過去の経験は、友好的な規制が無制限の開放性を意味するわけではないことを示しています。政策試行期間中の基準、閾値、そして実施の詳細は、依然として様々なセクターの存続を直接左右するでしょう。

RWAやオンチェーンクレジットから、担保付きデリバティブやオンチェーン米国株式まで、ほぼすべてのセクターが新たな枠組みの中で自らの立ち位置を確立しました。しかし、真の試練は、規制遵守を遵守しつつ、暗号資産固有の効率性と革新性を維持できるかどうかにあるかもしれません。米国資本市場の世界的な影響力とブロックチェーンの分散型の性質が真に融合できるかどうかは、規制当局、伝統的金融、そして暗号資産業界の間の長期的な駆け引きにかかっています。政策の風向きは変わりつつあり、この「政策強気相場」の持続は、そのペースとリスク管理をいかに管理するかにかかっています。