Cobo|RWAのDeepSeekの瞬間が到来:開発動向、実装パス、組織的ベストプラクティスの包括的な分析

「あらゆる資産、あらゆる株式、債券、ファンドはトークン化可能であり、投資革命をもたらすだろう」これは、ブラックロックの会長兼CEOであるラリー・フィンク氏の言葉である。あらゆるものがトークン化可能というラリー・フィンク氏のビジョンは、技術的な可能性を示すだけでなく、金融分野における根本的な変化を予感させる。重要なのは、ラリー・フィンク氏がこの言葉を発した時期、場所、そして機会である。この言葉は、ブラックロックが今年3月31日に投資家全員に送った年次書簡に掲載された。しかし、昨年の年次書簡では、ステーブルコイン、RWA、トークン化、デジタル資産といった、今年市場で最も話題になった言葉は一切触れられていなかった。デジタル資産に関する言及といえば、BTCのETFだけだった。ブラックロックの今年の年次書簡は、トークン化によってもたらされる金融の民主化を訴えている。

なぜラリー・フィンク氏をはじめとする多くの著名人が、今この瞬間にリアルワールドアセット(RWA)について議論することを選ぶのでしょうか?DeFiチェーン上の収益が芳しくないため、誰もがリアルワールドからの収益を求めているからだと言う人もいます。また、RWAが今や唯一のホットスポットであり、通貨であれ株式であれ、それに触れた者は誰でも上昇するからだと言う人もいます。さらに、2017年から2018年にかけてもRWAブームがあり、当時はICOと呼ばれ、トレンドだったと言う人もいます。さらに、「なぜそんなに分析するのか、RWAをやらないと仕事がなくなるだろう!」と言う人もいます。

RWA がアジアで本格的に普及し、その後の世界的な競争で優位に立てるよう、今後 6 ~ 12 か月で正しい選択ができるよう、RWA のトレンドの詳細をまだ理解しておく必要があるかもしれません。

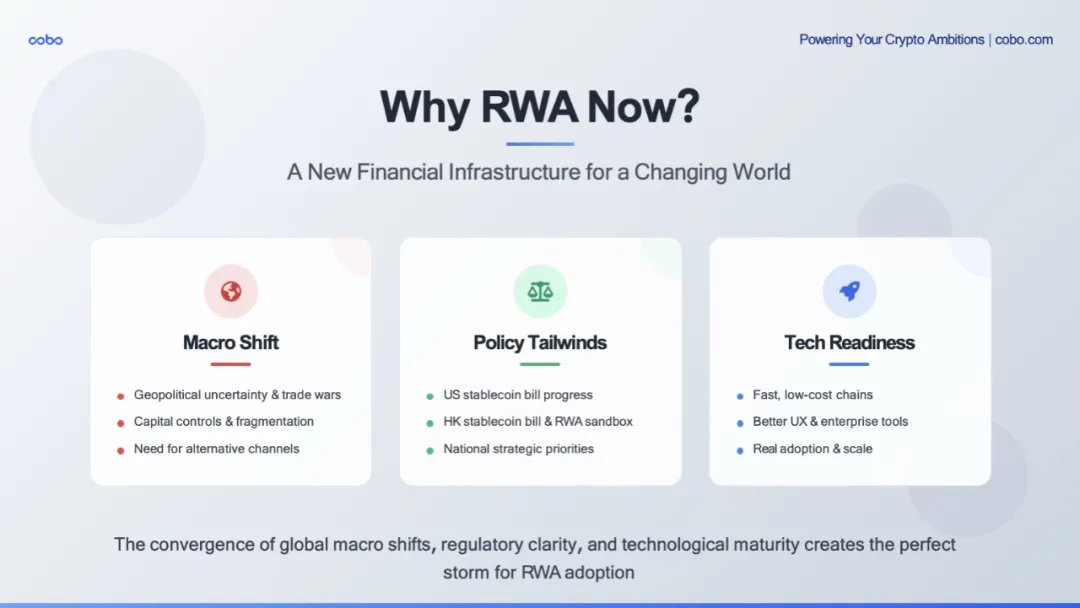

今日、世界は大きなマクロ的な変化を経験しています。数十年ぶりに、私たちは地政学的な不確実性、貿易戦争、資本規制、そして断片化され、武器化さえされた世界金融システムに満ちた世界に生きています。ドルは依然として堅調ですが、各国はリスクヘッジを模索しており、国境を越えた資本移動はより厳しく管理されています。

このような状況下では、世界の資本がより速く、より安く、よりオープンな資金フローを求めるのは当然のことです。同時に、デジタル資産関連の政策も追い上げています。米国では両党がステーブルコインとトークン化の政策枠組みを推進しており、アジアにおけるトークン化はもはやニッチな実験ではなく、デジタル資産は国家戦略の域にまで達しています。そして、技術サポートレベルも徐々に成熟しつつあります。過去12~18ヶ月の間に、私たちは驚異的な進歩を遂げました。Tron、Solana、Base、そして様々なLayer 2チェーンにおける取引手数料はほぼゼロになり、ステーブルコインのオンチェーン取引の最終承認時間は1秒未満に達し、デジタルウォレットのユーザーエクスペリエンスは、ガス料金の抽象化、ワンクリック承認、機関レベルの銀行体験カストディサービスなど、急速に向上しています。

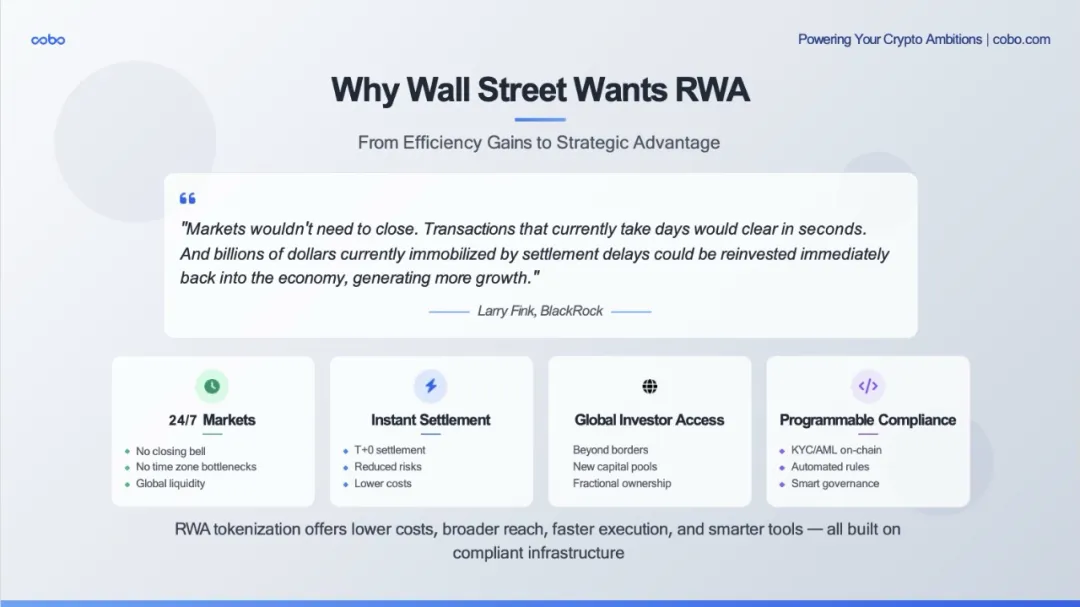

では、なぜラリー・フィンクは今RWAについて言及しているのでしょうか?それは、ハイプサイクルが到来したからではなく、世界がこれまで以上にRWAを必要としているからです。RWAとは、効率的でコンプライアンスに準拠し、グローバルな方法で、伝統的な金融と未来の金融を結びつける方法とビジョンです。

ラリー・フィンク氏の見解では、ウォール街はコストを削減し、効率性を高める必要がある。簡単に言えば、リアルワールドアセット(RWA)は、既存のルールに触れることなく、市場をより迅速、より合理化し、よりグローバル化することができる。ウォール街は暗号化のために暗号化を行っているのではなく、既存の資本市場のインフラを改善するために暗号化を進めているのだ。

一つ目は効率性の問題です。債券や民間信用といった従来の金融の決済サイクルは、時間がかかり、コストが高く、煩雑な運用手順を伴います。これに対し、RWAはブロックチェーンに統合されたことで、以下の成果を達成しました。

即時決済 - T+2 やそれ以上ではなく、T+0 です。

24時間365日の流動性 - 取引時間やタイムゾーンの制限はありません。

監査機能が組み込まれており、元帳はリアルタイムで公開されます。

大手金融機関はコスト削減と効率性向上の可能性を見出し、迅速に行動を起こしました。ブラックロックやフランクリン・テンプルトンといった大手金融機関は、ブロックチェーン上で大規模なトークン化された国債を発行しました。これらの国債はチェーン上で決済され、スマートコントラクトを通じて毎日利回りを受け取ることができます。これらはもはや実験ではなく、実際に運用されている新たな金融インフラです。

2つ目はリーチの問題です。トークン化された資産は、従来のチャネルではリーチできなかった投資家、特に新興市場や非伝統的な投資家層にもリーチすることができます。例えば、

Ondo、Matrixdock、Plume のトークン化された国債は、アジア、ラテンアメリカ、アフリカの DAO、暗号通貨保管庫、ステーブルコイン保有者によって購入されています。これらのグループの KYC は、従来のブローカーが安定した収益では決して手にすることができない強力な信用資産です。

UAE と米国のいくつかの不動産トークン化プロジェクトでは、コンプライアンス基準を条件に、所有権の細分化と世界的な配布が可能になりましたが、これはトークン化以前には実現不可能でした。

RWA は摩擦を減らすだけでなく、市場を拡大します。

最後に、プログラミング可能性です。トークン化された資産は、ビジネスロジックを資産自体に組み込むことができるため、根本的に強力になります。

規定の転送ルールを遵守する

収益支払いの組み込み

自動リバランス

埋め込まれたガバナンスさえも

カンター・フィッツジェラルド(現米国商務長官がCEOを務め、テザー社と深い関係を持つ)は最近、Maple Financeと提携し、20億ドル規模のビットコイン担保信用枠を立ち上げました。この融資制度では、スマートコントラクトを用いて融資構造とリスク監視の一部を自動化しています。これは、より大きな変化の始まりを告げるものです。金融商品はデジタルであるだけでなく、スマートでもあるのです。つまり、グローバルに取引でき、設計段階からコンプライアンスが組み込まれており、あらゆるデジタルポートフォリオに瞬時に統合できるのです。

RWA は本格化しており、具体的な市場データを見れば、RWA がまだ少数派の実験段階なのか、それとも主流になったのかがわかります。

6月9日現在、パブリックブロックチェーン上でトークン化された実世界資産(RWA)の総額は234億ドル近くに達しています。これは追跡可能な部分のみであり、オンチェーン資産商品には米国債、企業信用、不動産、各種ファンド、さらにはコモディティも含まれます。234億ドルはステーブルコインの約10%、暗号資産市場全体の0.7%を占め、すべてのトークンの中で時価総額は10位または11位にランクされています。

データをさらに分析すると、いくつかの観察結果が得られます。

民間信用の規模は国債の規模を上回る

Figureの主要製品は規模が最大で、その価値は120億ドルに上ります(住宅担保ローン、投資家向け住宅ローン、キャッシュアウト・リファイナンス)。ローンの組成から金融機関間の取引まで、Provenanceブロックチェーン(Cosmos)は金融機関レベルの住宅ローンをチェーンに「移行」し、所有権/収益権の移転と決済をチェーン上で完了させます。各ローンはデジタルeNoteとして発行され、デジタル資産登録システムに登録されます。これにより、MERS登録と手作業による保管確認が不要になり、オンチェーンIDが付与されます。また、即時に売却、担保設定、証券化が可能です。Figureの既存ローンの90~95%は、既にオンチェーンeNoteの形で存在しています。このプロセスにより、紙の請求書、MERS登録料、手作業による保管確認が不要になり、ローン1件あたりの摩擦コストを100ベーシスポイント以上削減できるため、資金の到着までにかかる時間は数週間から数日へと短縮されます。

Securitize は Drift Protocol と提携し、Apollo の 10 億ドルの多角化クレジット ファンドをオンチェーン化します。

現在までに、Maple Finance は 25 億ドルを超えるトークン化されたローンを発行しました。

Centrifuge は、Aave や Maker などの DeFi プロトコル向けの現実世界のクレジット プールを強化しています。

トークン化された国債がトレンドに

ブラックロックのBUIDLファンド:運用規模は総額29億ドルで、現在トップ。

Ondoの規模は13億ドル、フランクリン・テンプルトンのBENJIファンドのトークン化規模は約7億7500万ドルである。

Matrixdock と Superstate により、このカテゴリーの売上高は 70 億ドルを超えました。

これらは暗号通貨固有の実験ではなく、国債の決済と分配のためのインフラとしてブロックチェーンを使用する主流の金融機関です。

商品先物トークンは国債トークン化よりも初期の試みであり、先行者利益をある程度持っています。

不動産ファンドを含むファンドベースのRWAは力強く追い上げています。

UAEでは、MAGグループ(ドバイ最大のデベロッパーの1つ)、マルチバンク(最大の金融デリバティブ取引業者)、およびMavryk(ブロックチェーン技術企業)が、高級不動産をブロックチェーン上に載せるための30億ドルの提携を発表しました。

米国のRealTやParclなどのプラットフォームでは、個人投資家が収益を生み出す不動産の株式の一部を購入できるようにしており、その収益は彼らの財布に直接分配される。

これらの資産トークンは、利回りを生み出し、取引可能で、法的に強制力のある資産であり、今日の市場環境において特に魅力的です。収益を生み出し、ボラティリティが低く、ステーブルコイン保有者、DAO、フィンテックの財務担当者の手の届く範囲にあります。

上記の分析に基づき、トークン化された RWA はもはや単なる概念ではなく、すでに市場であり、実際の資産、実際の発行者、実際の収益があり、これらの数値は複利で増加していると考えています。

香港とアジアにおけるRWAの実践を中心に、具体的かつ実際のRWAプロジェクトの事例をいくつか見てみましょう。伝統的な銀行からテクノロジー企業、金から新エネルギー、パイロットから正式運用まで、さまざまな段階とモデルを網羅した5つの代表的なRWAプロジェクトです。

1. HSBCゴールドトークン

これは伝統的な銀行がRWA分野に参入する典型的な事例である。

重要な洞察:HSBCは、小売顧客に焦点を当て、複雑な二次市場を回避するためにプライベートブロックチェーンを選択しました。

戦略的影響:銀行は流動性の最大化よりもコンプライアンスとリスク管理を重視している

説明: 伝統的な金融機関は、まずは閉鎖的なエコシステムを選択する可能性がある。

2. ロンサングループ × アントデジタルテクノロジー(新エネルギー充電杭)

これは中国の「新インフラ」分野におけるRWAの探査を表している。

1億人民元の資金調達規模は、物理的な資産のトークン化に対する機関の認識を証明しています。

要点:まだサンドボックス段階にあり、監督が慎重に進められていることを示している

投資家構成:国内外の機関投資家+ファミリーオフィス、クロスボーダー資本への関心の高さを示唆

3. GCLエナジー太陽光発電所RWA

規模が大きい:2億人民元以上、グリーンエネルギー資産の魅力を示す

ESGコンセプト:グリーン電力資産は世界のESG投資トレンドに沿っている

循環設計:まだ設計段階にあり、複雑な資産のトークン化にはさらなる技術的および法的革新が必要であることを示している。

4. UBS × OSLトークン化ワラント

国際銀行パイロット:スイスの大手銀行UBSの参加は大きな意義を持つ

B2Bモデル: 規模ではなくプロセス検証に重点を置いたOSLへの直接発行

技術的検証:トークン化されたワラントの技術的な実現可能性を証明することに焦点を当てる

5. 中国資産管理香港デジタル通貨ファンド

最も透明性の高い事例:イーサリアムのパブリックチェーンでは、データは完全に追跡可能

小売業向け:800のアドレス保有者、真の一般投資家をターゲットに

コンプライアンスのバランス:KYC要件とオンチェーンの透明性

上記5つのプロジェクトから、プライベートチェーン、機関投資家向けおよびターゲットリテール、パイロット・ノンスケールといったキーワードを簡単に抽出できます。これらのプロジェクトは、香港、中国本土、そして世界各地の様々な背景を網羅し、活況を呈しています。具体的には、香港は比較的オープンでイノベーションを支援しており、中国本土のプロジェクトは慎重に推進され、サンドボックス・パイロットが実施されています。国際的には、大手銀行が積極的に調査を行っています。現在のプロジェクトにとって真の課題は流動性の問題です。ほとんどのプロジェクトはセカンダリー市場における流動性の不足に直面しており、これがRWAの現在の「ボトルネック」でもあります。

香港ではまだ実験段階にあるいくつかのプロジェクトと比較すると、現在世界市場で大規模に運用されている5つの主要なRWAプロジェクトを見てみましょう。これらは現在の市場におけるベストプラクティスを体現しています。

1. BUIDL - ブラックロックの主力商品

規模でトップ:29億ドル、トークン化された国庫商品の中で最大

機関投資家向け:保有アドレスはわずか75だが、月間取引量は6億2000万ドルに上る

重要な洞察:平均的なアドレスには約4,000万ドルが保管されており、機関投資家からの大きな需要を示しています。

戦略的意義:ブラックロックは量よりも質を重視し、大規模な機関投資家へのサービス提供に重点を置いている

2. BENJI - フランクリン・テンプルトンの小売実験

最も興味深いデータ:アドレスは577個だが、30日間の取引量はわずか20ドル

個人向け:これはまさに一般投資家向けの商品です

流動性の問題:二次取引はほとんど行われていないため、保有者は「買い持ち」する傾向が強い。また、保有者は単なる見知らぬ人ではなく、ごく身近な一般人である可能性もある。

市場洞察:個人投資家は流動性よりもリターンを重視する可能性がある

3. OUSG - オンド・ファイナンスの機関投資家向け商品

バランス戦略:価値6億9000万ドル、アドレス70、取引量1400万ドル

制度的効率性: BUIDLほど大きくはないが、取引活動は比較的活発である。

明確なポジショニング:米国の適格投資家に焦点を当て、小売規制の複雑さを回避する

4. USTB - コンプライアンス重視の製品

中規模:6億4000万ドル、67の住所

高い取引活動:30日間の取引量は6,300万ドルで、良好な流動性を示している

二重コンプライアンス:米国の認定および適格投資家向けで、最も厳格なコンプライアンス要件を満たしています。

5. USDY - グローバル化の突破口

最大の発見:15,487件のアドレス!これはまさに「人気」商品です

グローバル戦略:米国規制の複雑さを回避し、米国以外の投資家にのみサービスを提供する

人気の投資:各アドレスは平均約4万ドルしか保有しておらず、真の包括的金融を実現しています

国際プロジェクトの分析を通じて、いくつかの核心的な洞察と傾向を導き出すことができました。投資家のタイプが商品設計を決定づけます。機関投資家向け商品は一般的に少数の大口投資家によって保有され、単位価格が高く取引頻度が低いのに対し、個人投資家向け商品は主に小口投資家によって保有され、単位価格が低く、主に個人投資家によって保有されています。グローバル商品は、地域ごとの差別化を通じて規制の複雑さを回避することに重点を置いています。

香港および国際市場における現在の RWA プロジェクトに基づいて、いくつかの観察結果を得ることができます。

すべての市場に適合する単一のモデルは存在しません。機関投資家市場と個人投資家市場では、まったく異なる製品設計が必要です。

規制は最大の分水嶺です。米国投資家と米国以外の投資家の商品パフォーマンスは大きく異なり、流動性の面で米国のプロ投資家は明らかに有利です。

流動性は依然として課題です。最も成功した製品であっても、二次市場はあまり活発ではありません。

規模拡大の鍵は、深く掘り下げる(大規模な機関投資)か、広く掘り下げる(一般的な個人投資)かのいずれかです。

上記のデータと分析は、重要な現実を明らかにしています。成功する RWA 製品には、独自の流動性と独自の製品市場適合性を見つける必要があるということです。

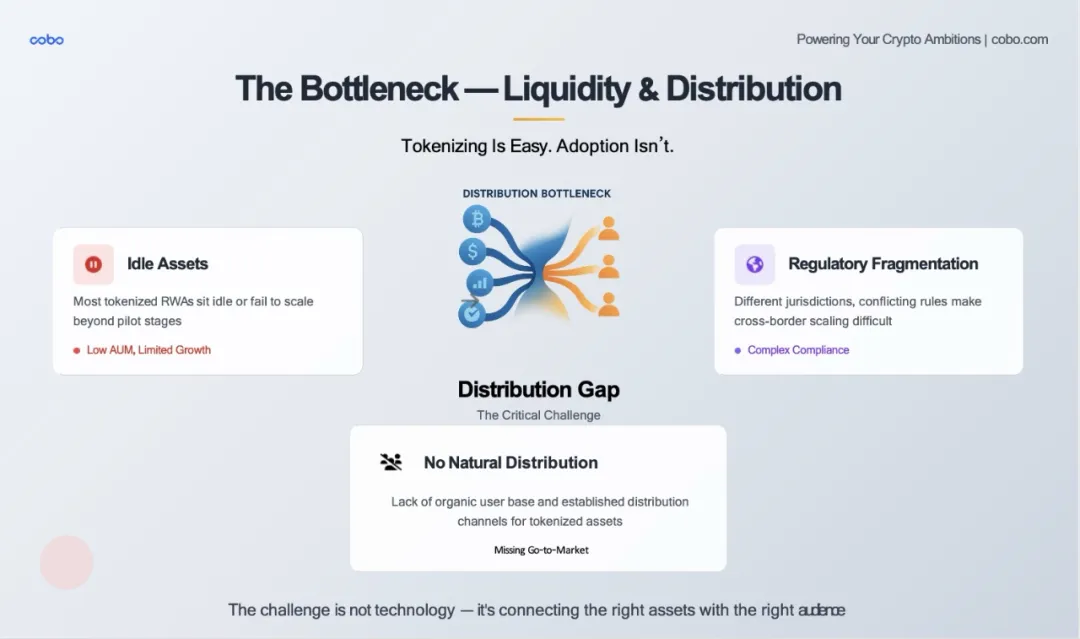

RWAのトークン化は簡単ですが、流通は困難です。不動産や米国債を表すトークンは誰でも作成できます。これらのトークンを適切な購入者に大規模かつコンプライアンスを遵守し、一貫して届けることが真の課題です。

これまでに見てきたトップクラスのRWAプロジェクトに加え、チェーン上には数十ものトークン化された財務商品が存在します。その多くは高いリターンを提供していますが、運用資産残高(AUM)は数百万ドル未満です。なぜでしょうか?それは、DeFiプロトコルに統合されておらず、規制された取引所に上場されておらず、機関投資家がカスタマイズされたドッキングプロセスなしでは容易に入手できないためです。

トークン化された資産の価値は、出口の容易さに直接左右されます。現在、MapleやCentrifugeといった少数のプールを除き、RWAの二次市場の流動性は非常に低い状態です。その理由の一つは、RWAにはNASDAQのような、あるいはまともな債券市場さえ存在しないことです。これは価格設定の不透明さにもつながり、機関投資家の参加を制限しています。

最後に、RWAに関する規制の断片化は依然として大きな障害となっています。トークンが証券に該当するかどうか、どのように管理されるか、誰が保有できるかなどについて、管轄区域ごとに見解が異なります。このことが、特にアジアにおいて、RWAの国境を越えた展開を阻害しています。

したがって、RWA 資産の品質は向上し、インフラストラクチャはますます強力になっていることがわかりますが、トークン化された資産を適切な資金とどのようにマッチングさせ、流動性を確立し、RWA を真に機能させるかという「ラストマイル」はまだ開かれていません。

これは、RAW 業界が現在直面している課題ですが、最大のチャンスでもあります。

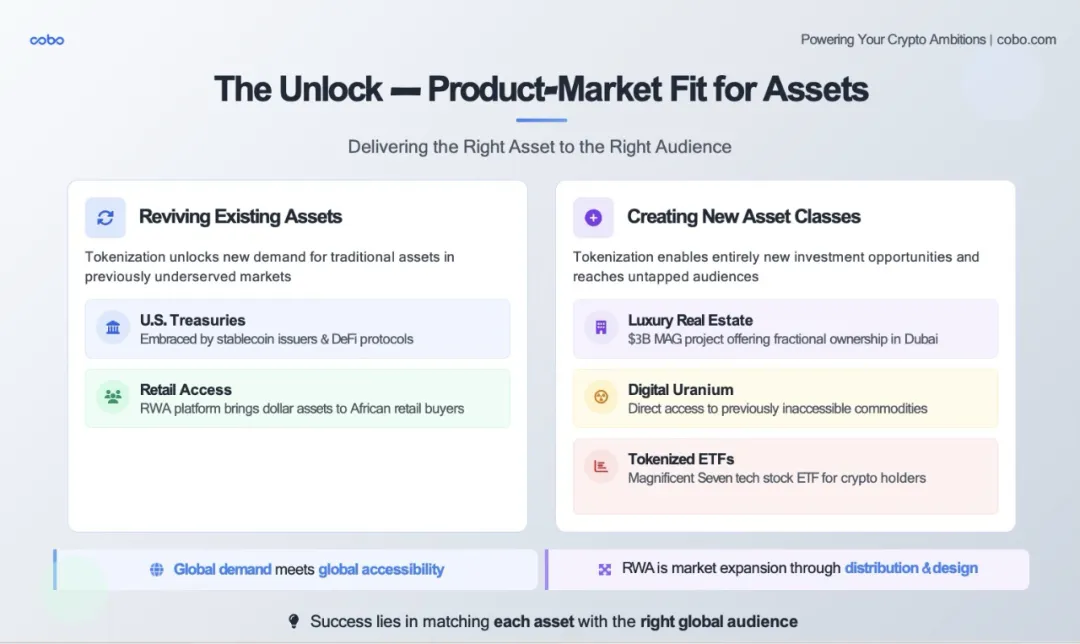

この流動性問題を解決するには、真のブレークスルーはインフラの改善だけでなく、製品と市場の適合性にあります。これは、従来の伝統的な資産を新しいブロックチェーンの軌道に乗せるほど単純なものではありません。核心となる問いは、「この資産を本当に必要としているのは誰なのか?」「この資産がよりアクセスしやすくなれば、どのような新しい市場に貢献できるのか?」ということです。米国株が24時間365日取引され、より多くの証券会社がデジタル資産を売買できるようになったとしても、トークン化されたETFや米国株取引の需要は依然としてあるのでしょうか?

トークン化によって、2 つの非常に強力な効果が得られます。従来の市場で停滞していた既存の資産に対する新たな需要を発掘できることと、まったく新しい投資可能な資産を作成し、これまで参加できなかった投資家に新しい方法で提供できることです。

需要の再刺激:RWAは現在、最もホットな投資対象です。米国債はまさにその好例です。従来の金融市場では、米国債市場は競争が激化し、魅力を失っています。しかし、仮想通貨の世界と新興市場では、新たな機会が生まれています。オンチェーン・ステーブルコインの発行者は、トークン化された米国債を用いてオンチェーン・リターンを獲得しています。RWA専用に設計されたブロックチェーン・プラットフォームは、アフリカの個人投資家に米国債を直接販売し、これらの個人投資家がこれまで現地の銀行が提供できなかったドル建ての収益性資産を入手できるようにしています。この場合、トークン化は資産をデジタル化するだけでなく、安全性とリターンを求める世界中の、十分なサービスを受けていない顧客層と資産をマッチングさせる役割も担っています。

新たな投資可能な資産の革新: トークン化によって新たな資産が創出されると、これはさらに刺激的な機会となります。

事例1:ドバイの高級不動産を例に挙げましょう。ここ数年のドバイ不動産の成長は、多くの海外投資家を驚かせています。しかし、実際にこの市場に参入できる投資家はどれほどいるでしょうか?まず、投資家はドバイまで飛行機で行かなければなりませんか?次に、信頼できる不動産エージェントが必要です。しかし、残念ながら、日中はエージェントが来ません。従来、この市場は閉鎖的で、不透明で敷居が高く、外国人が参入するのは困難でした。現在、30億ドル規模のMAGのようなプロジェクトは、トークン化を通じて、高級不動産の断片的な所有権を世界中のバイヤーに開放し、コンプライアンス、収益、流動性の確保を可能にしています。このモデルの下で、パンデミック後に上海の人々が日本で家屋を掃討した壮大な出来事が、ドバイのこのプロジェクトで再現される可能性はあるでしょうか?ここで、新しい資産のトークン化は、金融包摂だけでなく、市場の拡大でもあることがわかります。

ケース2:ウランのようなコモディティ。ほとんどの個人投資家はウランに接したことがありません。複雑で、制約が多く、ニッチすぎるからです。しかし、新しいトークン化ツール「デジタルウラン」を通じて、投資家は世界の原子力エネルギー移行を支えるこの重要な資源に直接投資できるようになりました。全く新しい資産が、全く新しいオーディエンスに届けられ、トークン化によって投資可能になります。

ケース3:株式市場も再編されています。暗号資産市場が下落している際には、ナスダック・マグニフィセント・セブンETF(マグニフィセント・セブンのような)のトークン化は、暗号資産を売却することなく、実世界のリターンを求めるトレーダーに利益をもたらします。言い換えれば、トークン化によって資産がファンドに追随するようになり、その逆は起こりません。

ケース4:民間融資。従来の金融市場におけるスプレッドの縮小により、貸し手は傍観者となっている。MapleやGoldfinchといったプラットフォームは、トークン化を活用して、サービスが行き届いていない地域の中小企業向け融資に資金を提供するとともに、世界中のDeFiユーザーが実世界のキャッシュフローから収益を得られるよう支援している。

したがって、RWAの全体像はこうあるべきです。トークン化とは、単に古い金融商品をパッケージ化するだけでなく、資産となり得るものを再定義し、それを最も価値あるものと捉える人々の手に届けることです。これが、オンチェーン時代における「プロダクト・マーケット・フィット」の姿です。世界的な需要と世界的なアクセス性、新たな資産と新たな流動性、そしてそれらをうまく組み合わせることで、プロダクト・マーケット・フィットが実現されるのです。

機関投資家、フィンテック企業の財務部門、そして暗号資産ネイティブの投資家など、これらの新たなオーディエンスは、実際には2つの分野にまたがっています。一部は伝統的金融に携わっており、一部はDeFiにネイティブです。RWAが真に大規模な発展を遂げる唯一の方法は、両者の間に橋を架けることです。これは次のように理解できます。伝統的金融(TradFi)は信頼性、コンプライアンス、スケールといった資産をもたらし、分散型金融(DeFi)は24時間365日アクセス、スマートコントラクトの自動化、そしてグローバルな流動性といった分散をもたらします。チャンスは、この2つをいかに安全に、コンプライアンスを遵守しながら、そしてプログラム可能に結び付けるかにあります。

これは単なる噂ではなく、実際に起こっています。Ondo Financeは、BlackRockのトークン化された国債をブロックチェーンに取り込み、DeFi金庫に接続しています。Centrifugeは、オフチェーン上のクレジットをオンチェーン上の資産に変換し、MakerDAOやAaveなどのプロトコルで利用できるようにします。MapleとGoldfinchは、機関投資家がDeFiチャネルを通じてグローバルな利回り追求型資金にアクセスできるようにしています。これらの例はすべて、伝統的な金融資産とDeFiの流動性が融合することで、どのような火花が散るかを示しています。

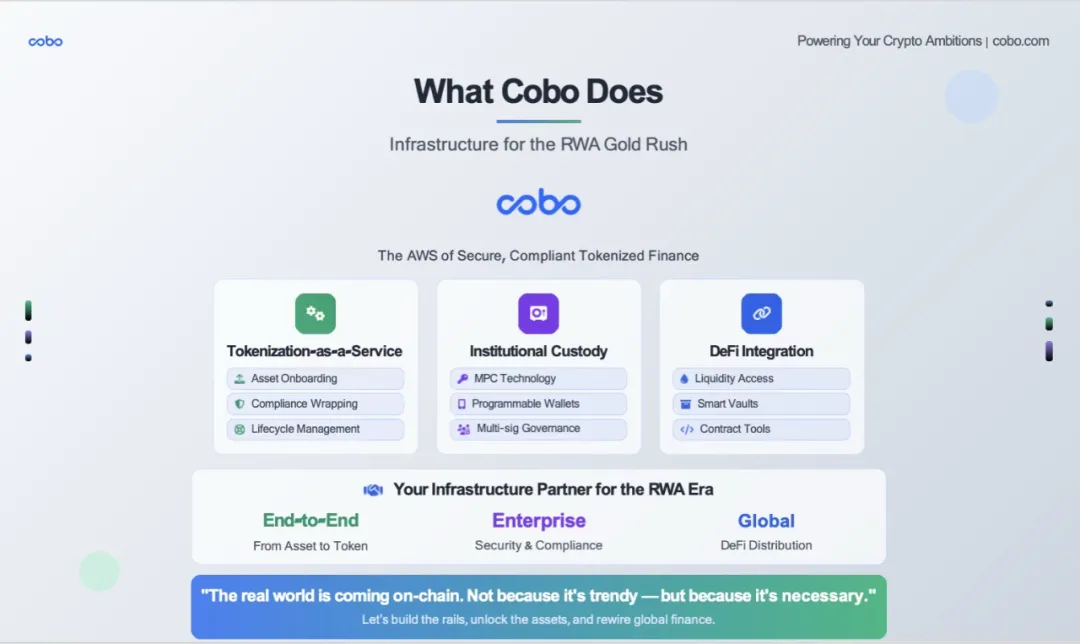

トレンドの機会を理解し、方向性を確認した後、必要なのは、このRWAブームに参加するための適切なツールを入手することです。ここでCoboの出番です。Coboはトークン化された資産のためのエンドツーエンドのインフラを提供します。資産発行者、ファンド、証券会社など、Coboは現実世界の資産を安全かつコンプライアンスに準拠してブロックチェーンに組み込むお手伝いをします。

具体的には、次のことを行います。

サービスとしてのトークン化

国債、クレジット、不動産など、さまざまな資産をプラットフォームに接続し、スマートコントラクトを通じてパッケージ化するお手伝いをします。

チェーン、コンプライアンス フレームワーク、アクセス権限を選択できます。

当社は、テクノロジー、法的構造、ライフサイクル全体の管理を担当します。

機関レベルの保管

Cobo は、規制機関の認可を受けた資格のある保管人です。

当社の MPC (マルチパーティコンピューティング) ウォレット テクノロジー スタックは、シード フレーズや単一障害点のない、セキュリティ、自動化、完全な制御を実現します。

当社は、ホワイトリストによる転送、時間ロックされた金庫、マルチシグガバナンスなど、トークン化された資産の安全を確保するために必要なすべてのセキュリティ機能をサポートしています。

DeFi統合

私たちはアセットをパッケージ化するだけでなく、アセットを配布したり操作したりするためのツールも提供します。

Aave に接続したり、ステーキング サービスを提供したり、流動性プールを構築したりする場合でも、ブロックチェーンと直接やり取りできる Web3 ウォレットや MPC ウォレットなどの機関ウォレットに必要なインフラストラクチャを配布してやり取りできます。

Coboは、従来の資産とオンチェーン流動性の間のミドルウェア層と考えてください。資産へのアクセスから保管、コンプライアンス管理からロールベースの認証、そしてリスク管理された環境におけるブロックチェーンとのやり取りまで、Coboは、この新しい市場におけるビジネスの構築と拡大を支援するインフラパートナーです。

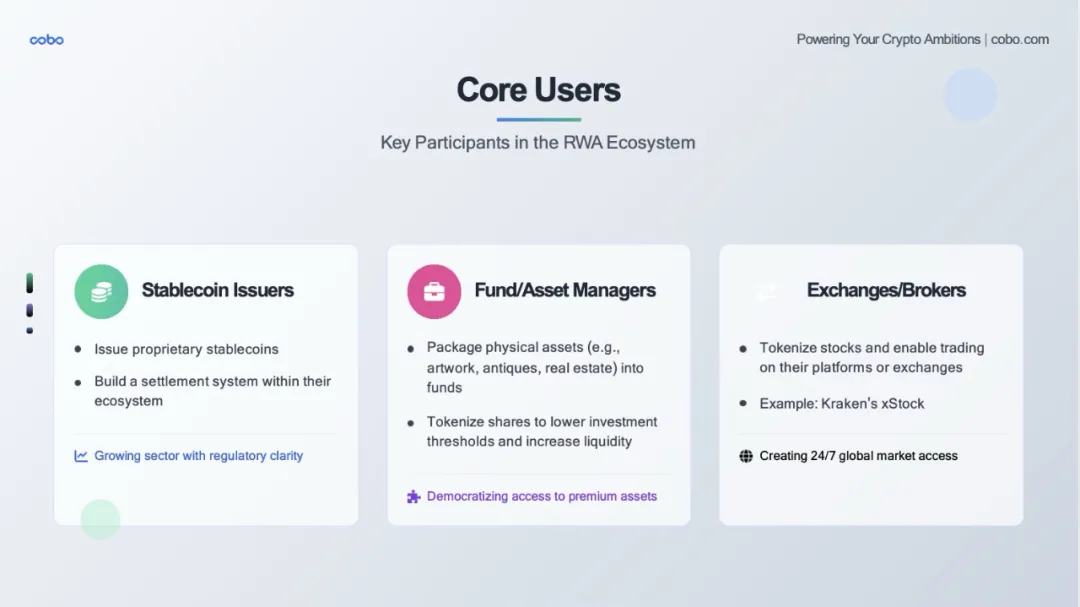

当社の RWA エンジンは、すべてのステーブルコイン発行者、資産管理会社、取引所、取引所のような機関にサービスを提供できます。

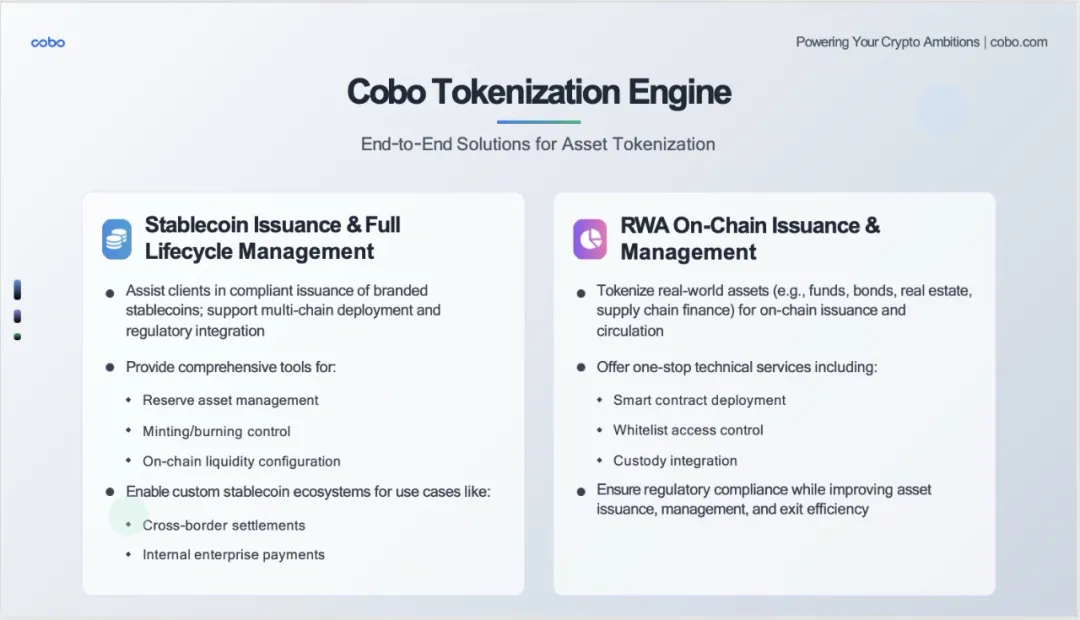

Coboトークン化エンジンは、RWA時代に向けて構築された当社のコアテクノロジーエンジンです。単なる単一のツールを提供するのではなく、トークン化分野における最も重要な2つの分野をカバーする、2つの包括的なエンドツーエンドソリューションを構築しました。

左:ステーブルコインの発行とライフサイクル全体の管理

顧客とのやり取りの中で、多くの機関が独自ブランドのステーブルコインを発行したいと考えているものの、3つの大きな課題に直面していることがわかりました。

高い技術的ハードル:スマートコントラクト開発、マルチチェーン展開

コンプライアンスは複雑:さまざまな管轄区域における規制要件

運用上の困難:準備金管理、流動性配分

コボの解決策

私たちは技術的なツールだけでなく、完全なエコシステムも提供しています。

コンプライアンス発行: 顧客が現地の規制要件に準拠したブランドステーブルコインを発行できるよう支援します。

マルチチェーン展開:1 つのシステムで、Ethereum、BSC、Polygon などの複数の主流ブロックチェーンをサポートします。

包括的なツールキット:

準備資産管理:リアルタイム監視、自動レポート

鋳造/破壊管理:正確な供給管理

オンチェーン流動性設定:主流のDEXおよびCEXとの緊密な統合

アプリケーションシナリオ表示

国境を越えた決済:企業は国際貿易決済のために独自のステーブルコインを発行できる

内部支払い:大規模なグループでは、内部振替や従業員の給与に使用できます。

右:RWAオンチェーン発行と管理

先ほどご覧いただいたデータ、BUIDLの290億ドル、China Asset Managementの1億2000万ドルは、いずれもRWA市場の巨大な可能性を証明しています。しかし、真に規模を拡大するには、産業グレードのインフラが必要です。私たちがRWA発行者に提供するのは、まさに「即入居可能」なソリューションです。

スマートコントラクトの展開: 監査済みのモジュール型契約テンプレート

ホワイトリストアクセス制御: さまざまな規制要件を満たすための正確な権限管理

カストディ統合:当社のカストディアン、MPCウォレット、香港信託会社とのシームレスな統合

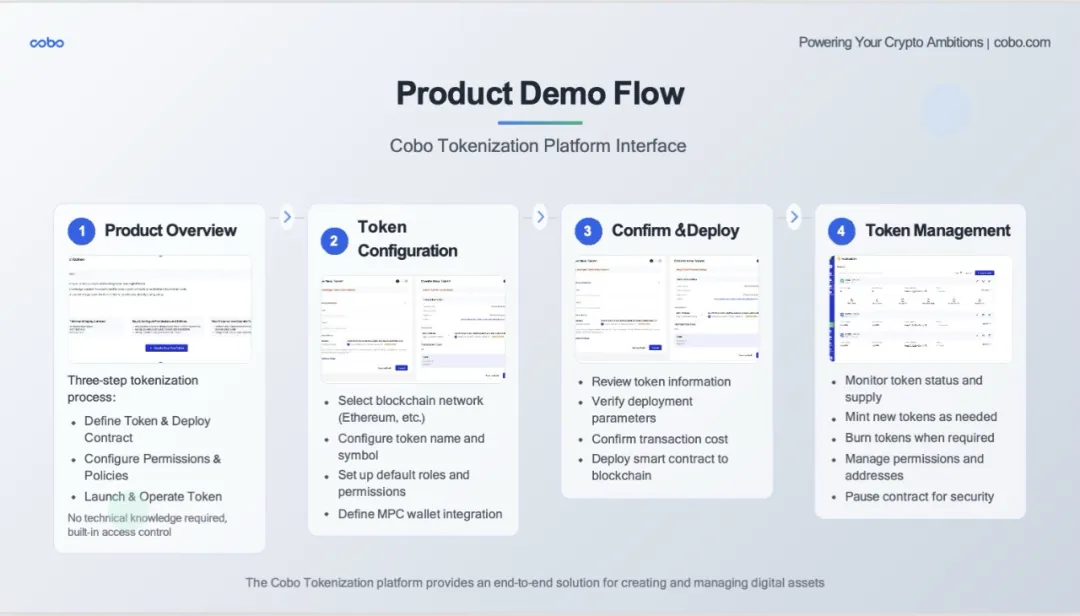

ここでは、当社のトークン化プラットフォームの実際のユーザー インターフェースと操作フローを示します。

ステップ1:製品レビュー(製品概要)

これはユーザーが最初に見る画面です。

3段階のプロセスが明確に示されています:トークンの定義と契約の展開、権限とポリシーの構成、トークンの起動と操作

技術的なハードルは不要: インターフェースには「技術的な知識は不要」と明記されています

ワンクリックスタート:ユーザーの敷居を下げる

ステップ2: トークンの設定

実際の構成インターフェースは次のとおりです。

ブロックチェーンの選択: ユーザーはイーサリアムメインネットなどのさまざまなブロックチェーンを選択できます。

トークンの基本情報:名前、シンボル、その他の必要な情報

セキュリティ設定: 資産のセキュリティを確保するための MPC ウォレット統合

カスタマイズされた設定:さまざまな顧客の個別のニーズを満たす

ステップ3: 確認とデプロイ

これはキー確認リンクです:

情報検証:すべてのパラメータが一目でわかる

コストの透明性: 導入費用(0.99ドル)を明確に表示

MPCウォレットの展示:当社のコアセキュリティ技術のデモンストレーション

最終確認: ユーザーに最終確認の機会を与える

ステップ4: トークン管理

これはデプロイ後の管理インターフェースです。

マルチトークン管理:複数のトークンプロジェクトを同時に管理するためのサポート

ステータス監視: 成功、処理中、失敗などのステータスが明確に表示されます

豊富な機能:キャスト、破棄、権限管理、契約停止などの機能が完備。

データの詳細:総供給量、個人保有量、契約住所、その他の重要な情報

本日は市場動向から技術アーキテクチャ、具体的な事例から製品デモまで、幅広い議論をさせていただきました。本日の核心を一言でまとめたいと思います。

最初の文: 現実の必然性 - トークン化の不可逆性。

2番目の文:動機の本質 - RWAは、ブロックチェーンがクールだからでも、トークン化が流行っているからでもありません。伝統的な金融システムの限界、つまり地理的境界、時間的制約、高コスト、複雑なプロセスといった問題を解決しなければならないからです。

3つ目の文:行動喚起。資産運用者は高品質な実世界の資産を提供する必要があり、テクノロジー運用者は信頼性の高いインフラを提供する必要があります(これが私たちの役割です)。投資家は流動性と信頼を提供し、規制当局はコンプライアンスの枠組みを提供する必要があります。

このチャンスは永遠に続くわけではありません。早期導入者は最大の利益を得るでしょう。金銭的な利益だけでなく、未来の金融システムを形作る機会も得られるのです。