I. 要約

2025年上半期の世界マクロ環境は依然として極めて不確実性が高い。FRBは繰り返し利下げを停止しており、金融政策が「様子見」段階に入ったことを反映している。一方、トランプ政権による関税引き上げや、イラン・イスラエル紛争、中東エネルギー資源危機、ロシア軍戦闘機の破壊といった地政学的対立の激化は、世界のリスク選好構造をさらに揺るがしている。我々は、5つのマクロ的側面(金利政策、米ドル建て信用、地政学、規制動向、世界流動性)を起点に、オンチェーンデータと金融モデルを融合させ、下半期の暗号資産市場の機会とリスクを体系的に評価し、ビットコイン、ステーブルコインエコシステム、DeFiデリバティブを網羅する3つの中核戦略提言を提示する。

II. 世界マクロ環境の概観(2025年前半)

2025年上半期の世界マクロ経済は、2024年末以来の特徴である複数の不確実性を継続しました。成長の鈍化、インフレの硬直性、連邦準備制度理事会(FRB)の金融政策の不透明感、地政学的緊張の高まりといった複数の要因が絡み合い、世界的なリスク選好度は大幅に低下しました。マクロ経済と金融政策の支配的な論理は、「インフレ抑制」から「シグナルゲーム」と「期待管理」へと徐々に進化しました。世界的な流動性変化のフロンティアである暗号資産市場も、この複雑な環境において典型的な同期変動を示しています。

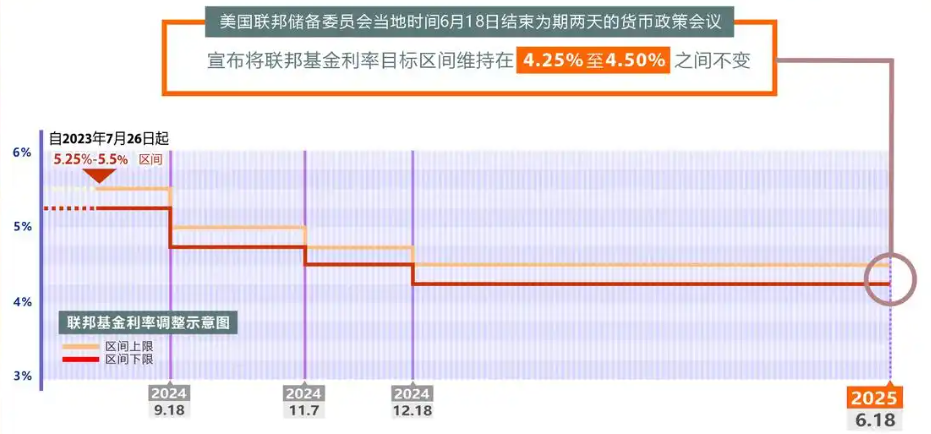

まず、FRBの政策軌道見直しの観点から見ると、2025年初頭、特に2024年第4四半期のPCE前月比成長率の大幅な低下を背景に、市場は「年内3回の利下げ」という予想でコンセンサスを形成していた。市場は概ね2025年に「安定成長+緩やかなインフレ」を掲げた緩和サイクルの幕開けを迎えると予想していた。しかし、この楽観的な期待は、2025年3月のFOMCで現実の衝撃に見舞われた。FRBは当時、いかなる措置も講じなかったものの、会合後の声明では「インフレ率は目標達成には程遠い」と強調し、労働市場は依然として逼迫していると警告した。その後、消費者物価指数(CPI)は4月と5月にそれぞれ3.6%と3.5%と予想を上回る2度の上昇を記録し、コア個人消費財(PCE)の前年比成長率は常に3%を上回っている。これは、「硬直性インフレ」が市場の予想ほどには収束していないことを反映している。住宅家賃の硬直的な上昇、サービス産業における賃金の硬直性、エネルギー価格への周期的なショックといったインフレの構造的要因は、根本的な変化を遂げていない。

インフレ上昇の圧力が再び高まったため、FRBは6月の会合で再び「利下げ停止」を選択し、ドットプロットを通じて2025年の利下げ回数予想を年初の3回から2回に引き下げ、年末のフェデラルファンド金利は4.9%を上回ると予想されました。さらに重要なのは、パウエル議長が記者会見で、FRBはこれまで市場が解釈してきた「緩和サイクル確認期」ではなく、「データ依存+観察と待機」の段階に入ったことを示唆したことです。これは、金融政策が「方向性」のガイダンスから「時点」の管理へと移行し、政策経路の不確実性が大幅に高まったことを示しています。

一方、2025年上半期には、財政政策と金融政策の「分断強化」という現象も見られました。トランプ政権が「強いドル+強い国境」という戦略的組み合わせを加速させる中、米国財務省は5月中旬、米ドル建てステーブルコインの合法化推進や、Web3や金融テクノロジー製品を活用し、バランスシートの明らかな拡大を伴わずに米ドル資産の流出と流動性注入を図るなど、様々な金融手段を通じて「債務構造の最適化」を図ると発表しました。こうした一連の財政主導による成長安定化策は、「高金利を維持してインフレを抑制する」という連邦準備制度理事会(FRB)の金融政策の方向性とは明らかに乖離しており、市場の期待操作はますます複雑になっています。

トランプ政権の関税政策も、今年上半期の世界市場の混乱における主要な変数の一つとなった。4月中旬以降、米国は中国のハイテク製品、電気自動車、クリーンエネルギー機器に対し、30%から50%に及ぶ新たな関税を相次いで発動し、さらに対象範囲を拡大すると警告している。これらの措置は単なる貿易報復ではなく、「輸入インフレ」を通じてインフレ圧力を高め、連邦準備制度理事会(FRB)に利下げを迫ろうとする政府の意図が強く表れている。こうした背景から、米ドルの信用安定性と金利アンカーの矛盾が浮き彫りになった。一部の市場参加者は、連邦準備制度理事会(FRB)の独立性が依然として維持されているのか疑問視し始め、これが米国長期国債利回りのリプライシングを誘発した。米10年国債利回りは一時4.78%まで急上昇し、2年債と10年債の利回り格差は6月に再びマイナスに転じ、景気後退への期待が再び高まった。

同時に、地政学的な緊張の高まりは市場心理に大きな影響を与えています。6月初旬、ウクライナはロシアの戦略爆撃機TU-160の撃破に成功し、NATOとロシアの間で激しい舌戦が勃発しました。中東では、5月末にサウジアラビアの主要石油インフラがフーシ派による武装攻撃を受けたとみられる事件が発生し、原油供給見通しに打撃を与え、ブレント原油価格は2022年以来の高値となる130ドルを突破しました。2022年の市場反応とは異なり、今回の地政学的イベントはビットコインとイーサリアムの同時上昇にはつながりませんでした。むしろ、大量の安全資産が金と短期米国債市場に流入し、金のスポット価格は一時3,450ドルを超えました。こうした市場構造の変化は、ビットコインが現段階ではマクロ的な安全資産というよりも、流動性の高い取引商品としてより重視されていることを示しています。

世界の資本フローの観点から見ると、2025年上半期には「脱新興市場化」の明確な潮流が見られる。IMFのデータとJPモルガンのクロスボーダー資本トラッキングによると、第2四半期の新興国債券の純流出額は、2020年3月のパンデミック以来、単四半期としては過去最高を記録した。一方、北米市場はETF化による安定した魅力により、相対的に資金の純流入額が増加した。暗号資産市場もこの流れから完全に外れているわけではない。ビットコインETFは今年、60億ドルを超える純流入額を記録し、好調なパフォーマンスを見せているものの、中小型の時価総額トークンやDeFiデリバティブは大規模な資金流出に見舞われ、「資産階層化」と「構造ローテーション」の顕著な兆候を示している。

まとめると、2025年前半は高度に構造化された不確実性に満ちた環境となっている。金融政策への期待は大きく揺さぶられ、財政政策は米ドルの信用力を揺るがそうとし、頻繁な地政学的イベントは新たなマクロ変数となり、資本は先進国市場へ還流し、安全資産の構造は再構築される。これら全てが、下半期の暗号資産市場の運営環境の複雑な基盤を形成する。これは単に「金利を引き下げるべきか」という単純な問題ではなく、米ドルのアンカーの信用再構築、世界的な流動性優位性の競争、そしてデジタル資産の正当性の統合を巡る複数の戦場となる。この戦いにおいて、暗号資産は制度的ギャップと流動性の再分配という構造的な機会を模索するだろう。市場の次の段階は、もはやすべてのコインのものではなく、マクロ環境を理解する投資家のものとなるだろう。

3. 米ドルシステムの再構築と暗号通貨の役割の体系的進化

2020年以降、米ドルシステムはブレトンウッズ体制の崩壊以来、最も深刻な構造改革の渦中にある。この改革は、決済手段の技術的進化に起因するものではなく、国際通貨秩序そのものの不安定化と制度的信頼の危機に起因する。2025年前半のマクロ環境の急激な変動を背景に、米ドル覇権は内部政策の一貫性の不均衡と、外部から権威に挑戦する多国間の通貨実験の双方に直面している。その進化の軌跡は、暗号通貨の市場ポジション、規制論理、そして資産としての役割に深く影響を及ぼす。

内部構造の観点から見ると、米ドル信用システムが直面する最大の問題は「金融政策のアンカー・ロジックの揺らぎ」である。過去10年間、独立したインフレ目標の管理者として、FRBは明確で予測可能な政策ロジックを有してきた。それは、景気過熱時には引き締め、景気後退時には緩和し、物価安定を最優先とする政策ロジックである。しかし、2025年現在、このロジックはトランプ政権に代表される「強力な財政と弱い中央銀行」の組み合わせによって徐々に揺らいでいる。バイデン政権の財政緩和と金融政策の独立性を重視する姿勢は、トランプ政権によって徐々に「財政優先」戦略へと変貌を遂げ、その核心はドルの世界的な優位性を利用して国内インフレを逆輸出することであり、間接的にFRBに財政サイクルに合わせた政策軌道の調整を促している。

この政策分裂の最も直観的な現れは、財務省が伝統的な金融政策手段を迂回しながら、米ドルの国際化路線の形成を強化し続けていることである。例えば、財務省が2025年5月に提案した「コンプライアンス・ステーブルコイン戦略フレームワーク」は、Web3ネットワークにおけるオンチェーン発行を通じた米ドル資産のグローバルな波及効果を明確に支持している。このフレームワークの背後には、米ドルの「金融国家機械」を「テクノロジープラットフォーム国家」へと進化させるという意図がある。その本質は、新たな金融インフラを通じてデジタルドルの「分散型通貨拡張能力」を形成し、中央銀行のバランスシート拡大を回避しながら、米ドルが新興市場への流動性供給を継続できるようにすることである。この路線は、米ドルステーブルコイン、オンチェーン国債、そして米国商品決済ネットワークを「デジタルドル輸出システム」に統合し、デジタル世界における米ドル信用のネットワーク効果を強化することを目的としている。

しかし、この戦略は、法定通貨と暗号資産の境界が消滅するという市場の懸念も引き起こしています。暗号資産取引における米ドル建てステーブルコイン(USDTやUSDCなど)の優位性が高まるにつれ、その本質は「暗号資産本来の資産」ではなく「米ドルのデジタル表現」へと徐々に進化しています。それに伴い、ビットコインやイーサリアムといった純粋に分散化された暗号資産の取引システムにおける相対的なウェイトは低下し続けています。CoinMetricsのデータによると、2024年末から2025年第2四半期にかけて、世界の主要取引プラットフォームにおける総取引量のうち、USDT取引ペアが他の資産に対して占める割合は61%から72%に増加し、BTCとETHのスポット取引の割合はともに減少しました。この流動性構造の変化は、米ドル建て信用システムが暗号資産市場を部分的に「飲み込み」、米ドル建てステーブルコインが暗号資産世界における新たなシステミックリスクの源泉となっていることを示しています。

同時に、外部からの挑戦という観点から見ると、米ドルシステムは多国間通貨メカニズムからの誘惑に絶えず直面している。中国、ロシア、イラン、ブラジルといった国々は、国際決済における米ドルの独占を弱め、「脱ドル化」システムの着実な実施を促進することを目指し、現地通貨決済、二国間清算協定、商品連動型デジタル資産ネットワークの構築を加速させている。SWIFTシステムに対抗できる有効なネットワークはまだ形成されていないものの、「インフラ代替」戦略は米ドル決済ネットワークに限界的な圧力をかけている。例えば、中国主導のe-CNYは、中央アジア、中東、アフリカの多くの国々とのクロスボーダー決済インターフェース接続を加速させ、石油、ガス、バルク商品取引における中央銀行デジタル通貨(CBDC)の活用シナリオを模索している。この過程で、暗号資産は両システムの間に挟まれ、「制度的関連性」の問題はますます曖昧になっている。

この傾向における特別な変数として、ビットコインの役割は「分散型決済ツール」から「脱ソブリン型インフレ対策資産」、そして「制度ギャップ下における流動性チャネル」へと移行しつつあります。2025年上半期には、ビットコインは一部の国や地域で通貨安や資本規制へのヘッジ手段として広く利用され、特にアルゼンチン、トルコ、ナイジェリアといった通貨が不安定な国々で顕著でした。BTCとUSDTで構成される「草の根ドル化ネットワーク」は、住民にとってリスクヘッジと価値の保存を実現するための重要なツールとなっています。オンチェーンデータによると、2025年第1四半期だけでも、LocalBitcoinsやPaxfulなどのピアツーピア取引プラットフォームを通じてラテンアメリカとアフリカに流入したBTCの総額は前年比40%以上増加しました。こうした取引は各国中央銀行の監督を大幅に回避し、「グレーな安全資産」としてのビットコインの機能を強化しました。

しかし、ビットコインとイーサリアムがまだ国家信用ロジックシステムに組み入れられていないため、「政策ストレステスト」に対するリスク耐性が依然として不十分であることに留意する必要がある。2025年上半期、米国証券取引委員会(SEC)と米商品先物取引委員会(CFTC)は、DeFiプロジェクトと匿名取引プロトコルに対する監督を強化し続け、特にレイヤー2エコシステムにおけるクロスチェーンブリッジとMEVリレーノードに対する新たな調査を開始した。これにより、一部のファンドは高リスクのDeFiプロトコルからの撤退を選択した。これは、米ドルシステムが再び市場を支配していく中で、暗号資産がその役割を再定義しなければならないことを反映している。もはや「金融の独立性」の象徴ではなく、「金融統合」や「機関投資家によるヘッジ」のツールとなる可能性が高まっている。

イーサリアムの役割も変化しています。データ検証レイヤーと金融執行レイヤーへの二重の進化により、その基盤機能は「スマートコントラクトプラットフォーム」から「機関アクセスプラットフォーム」へと徐々に進化しています。RWA資産のオンチェーン発行から政府・企業レベルのステーブルコインの展開まで、コンプライアンスフレームワークにイーサリアムを組み込む活動はますます増えています。Visa、JPモルガン、Paypalといった伝統的な金融機関は、BaseやPolygonといったイーサリアム対応チェーン上にインフラを展開し、DeFiネイティブエコシステムと「機関サンドイッチ」を形成しています。これは、イーサリアムの「金融ミドルウェア」としての機関的地位が再構築され、その将来の方向性は「分散化の度合い」ではなく「機関適合性の度合い」に左右されることを意味します。

米ドルシステムは、技術の波及、制度統合、規制の浸透という3つの経路を通じて、デジタル資産市場を再び支配しつつあります。その目標は暗号資産を排除することではなく、「デジタルドルの世界」に組み込まれた構成要素にすることです。ビットコイン、イーサリアム、ステーブルコイン、そしてリスクアセット(RWA)資産は再分類、再評価、再規制され、最終的には米ドルを基盤とし、オンチェーン決済を特徴とする「汎米ドルシステム2.0」を形成するでしょう。このシステムにおいて、真の暗号資産はもはや「反逆者」ではなく、「システムのグレーゾーンにおける裁定者」となります。将来の投資ロジックはもはや「分散化が価値の再評価をもたらす」という単純なものではなく、「再構築された米ドルの構造を組み込むことができる者は、制度的配当を得る」というものです。

4. オンチェーンデータの観点:資金調達構造とユーザー行動の新たな変化

2025年上半期、オンチェーンデータは「構造的な沈殿と限界的な回復が絡み合う」複雑な様相を呈した。ビットコインチェーンにおける長期保有者(LTH)の割合は再び過去最高を記録し、ステーブルコインの供給パターンは大幅に改善し、DeFiエコシステムは活動の回復と並行して強いリスク抑制を示している。これらの指標は、リスク回避と探り合いの間で揺れ動く投資家心理の性質と、政策リズムの変化に非常に敏感な市場全体の資本構造の再編プロセスを反映している。

まず、最も代表的な構造的シグナルは、ビットコインチェーンにおける長期保有者の割合の継続的な上昇です。2025年6月時点で、ビットコインの70%以上が12ヶ月以上チェーン上で移動しておらず、過去最高を記録しています。LTH保有量の継続的な増加傾向は、市場に対する長期投資家の信頼が揺るぎないことを示すだけでなく、取引可能な供給量の継続的な縮小を示しており、価格の潜在的なサポートを形成しています。Glassnodeのデータによると、ビットコインの保有期間分布曲線は「右シフト」しており、オンチェーンコインが2年以上、3年以上もロックされているケースが増えています。この行動の背景には、「コイン溜め込み派」の感情的な表現だけでなく、構造的ファンド、特にファミリーオフィスや年金配分機関などの伝統的なファンドが、チェーン上のBTCの分配ロジックを支配し始めているという事実があります。これに伴い、短期的な活動は大幅に減少しました。オンチェーン取引頻度の低下とコイン破壊日数指標の継続的な低下は、市場行動が「高頻度ゲーム」から「長期配分」へと切り替わる傾向をさらに裏付けています。

この構造的な沈殿は、機関投資家の行動パターンとも深く一致しています。マルチシグネチャウォレットとオンチェーンエンティティの分布分析から、現在ビットコインの35%以上が、高度に集中し、長期にわたって動かない大規模アドレスによって支配されていると推測できます。これらのアドレスは明確な集中化特性を示しており、そのほとんどは2023年第4四半期または2024年初頭にポジションを成立させ、その後長期間沈黙していました。これらのアドレスの存在は、個人投資家が支配していた従来のコインベースの投機パターンを変え、新たな強気相場から弱気相場への転換における基盤となるチップ構造の基礎を築きました。

同時に、ステーブルコイン市場は明確な底値修正サイクルから脱却しました。2024年末から2025年初頭にかけて、USDCの時価総額はFRBの流動性収縮とBSA規制の不確実性により5ヶ月連続で下落しました。2025年第2四半期に入ると、USDCの時価総額は成長軌道に戻り、6月時点で620億米ドルに達し、USDTの成長率に追いつきました。この成長は単発的なものではなく、ステーブルコインエコシステムのより広範な拡大によって推進されています。Paxosが発行するUSDPやEthenaのUSDeといった新しいステーブルコインは、今年上半期に大幅な成長を記録し、新規供給額は合計30億米ドルを超えました。特に注目すべきは、今回のステーブルコインの拡大は、従来の「通貨への利回り」や純粋な投機筋の思惑ではなく、より実体経済のシナリオに起因しているということです。

オンチェーン活動の増加は、ステーブルコインが取引所マッチングシステムの「カウンターパーティ資産」から、オンチェーンユーザー間の「決済・流通ツール」という本質へと回帰しつつあることを証明しています。ベースチェーンを例に挙げると、2025年第2四半期には、USDCの月間アクティブアドレスは前月比41%増加し、同時期のイーサリアムメインネットとTronの成長率を上回りました。これは、L2エコシステムにおいて、ステーブルコインの利用がよりネイティブかつ高頻度であることを示しています。クロスチェーン流通率の上昇も顕著です。WormholeやLayerZeroなどのブリッジプロトコルにおけるステーブルコインのクロスチェーン活動は5月に最高水準に達し、ファンドが裁定取引による取引利益の獲得だけでなく、より効率的な決済・流通経路を求めていることを示唆しています。この傾向は、暗号資産市場が複数のチェーンと実体経済シナリオの融合へと進化していくという長期的な方向性を裏付けています。

ビットコインやステーブルコインの「構造的リバランス」と比較すると、DeFiエコシステムのオンチェーンデータは「積極的な修復とリスク中立」という微妙な状況を示しています。2025年上半期には、分散型デリバティブと永久契約は他のサブセクター、特にAbstract、Aevo、Hyperliquidといったプラットフォームよりもはるかに活発な活動を示し、ユーザー取引数と契約インタラクション頻度が急増しました。Aevoの5月の1日あたり取引高は15億米ドルを超え、Abstractの1日あたりアクティブユーザー数は前年比60%以上増加しました。これは、ユーザーが依然として「敷居が低くレバレッジが高い」投機的なデリバティブを好んでいることを反映しています。しかし、この熱狂の裏には、低い資本稼働率という現実があります。ほとんどのプラットフォームのTVLは増加しているものの、平均レバレッジ倍率は未決済契約数の増加に比例していません。これは、市場参加者が頻繁にテストを行っているにもかかわらず、全体として体系的なレバレッジ蓄積が行われていないことを示しています。この矛盾した現象は、市場が活況を呈しているものの、ファンドのリスク選好は真に解放されておらず、むしろ「政策が明確になるのを待つ」という戦略的な様子見の状態にあるという核心的なシグナルを浮き彫りにしている。

ビットコインチェーンにおける長期的な沈殿、ステーブルコインの供給回復、そしてDeFiファンドのリスク抑制という3つの特徴を総合すると、2025年上半期のオンチェーンデータは、暗号資産市場が「チップ再構築・期待圧縮・熱限界修復」という複雑な交差点にあることを示していることが分かります。資本構造は、2023年から2024年にかけての熱狂的な資金優位から、構造的な沈殿を底とし、短期取引を表面とする複合構造へと移行し、ユーザー行動は短期的な投機と長期的な配分の間で揺れ動き続けています。このような構造下では、暗号資産市場が短期的に持続的な一方的な上昇を形成することは困難ですが、連邦準備制度理事会(FRB)が明確な利下げサイクルに入ったり、ステーブルコイン関連法制の進展、あるいはETFの増分ファンドの導入など、マクロ政策の道筋が明確になれば、この構造は急速に本来の強気の勢いを解き放つでしょう。そのため、オンチェーンデータは表面的には静かであるが、実際には底流を含んでおり、下半期の市場の弾力性と転換点のタイミングを判断するための重要な変数の1つとなる。

5. 今年後半の暗号資産市場の動向に関する分析と戦略的提言

2025年後半を見据えると、暗号資産市場はマクロ経済と構造経済の共鳴という重要な転換点を迎えるでしょう。その中核変数はもはや単なる単一の価格変動や局所的なテーマ投機ではなく、多次元的なマクロ経済の軌道、制度の確実性、そしてオンチェーン構造の再構築の間で繰り広げられるダイナミックなゲームとなります。現在知られている政策とオンチェーンシグナルから判断すると、暗号資産市場の進化は「価格再調整の窓」に近づいています。既存の政策期待の修正、実際の金利環境の価格再調整、そして投資家のリスク価格設定モデルの再構築が、今後6~9ヶ月間の市場変動とトレンドの主流ロジックを構成するでしょう。

マクロ政策の観点から見ると、FRBの金利経路と米ドル流動性のわずかな変化は、引き続き世界的な決定的な要因となるでしょう。「利下げは遅め、ペースは緩やか」という現在のトーンは市場に広く受け入れられていますが、米国労働市場の緩やかな緩和、企業の投資意欲の低下、そして消費者物価指数(CPI)や個人消費財(PCE)といった指標がデフレの兆候を示していることから、FRBが「象徴的な利下げ」、あるいは「予防的な利下げ」のチャネルに入る可能性が高まっています。FRBが年央から第3四半期初めにかけて最初の利下げを実施すれば、たとえ25bpsという小さな利下げを試みるだけでも、暗号資産市場のセンチメント増幅効果が急速に引き起こされる可能性があります。過去の経験から、各流動性供給の初期段階では、暗号資産は本質的に「純粋な流動性取引の対象」であるため、その弾力性は従来のリスク資産よりも高いことが多いことが分かっています。したがって、利下げ開始のシグナルが確認されれば、市場では2020年第3四半期以降、「まず論理資産が上昇し、その後テーマローテーションが広がる」というシナリオが描かれる可能性がある。

しかし、リスクを無視することはできません。世界的な政治サイクルがもたらす不確実性は、資産価格形成の論理に引き続き影を落とし続けるでしょう。米国大統領選挙、欧州議会における権力再配分、ロシアと西側諸国間の金融デカップリングの動向、そして米中間の新たな貿易摩擦は、投資家のリスク選好と資本フローに周期的な混乱を引き起こす可能性があります。特に、トランプ氏が選挙に勝利した場合、技術統制、米ドルの武器化、ビットコインの戦略的な備蓄といった彼の極端な政策傾向は、短期的には暗号通貨にとってプラスとなる可能性がありますが、その背後にある地政学的ショックと金融デカップリングのリスクは、世界の資本システムの「リスク再評価」を引き起こす可能性もあります。したがって、暗号通貨市場後半全体は、緩やかなマクロ経済緩和と高い地政学的不確実性という「シザーズギャップ」に支配され、「脈動上昇-政策抑制-構造的ローテーション」という変動的な上昇パターンを示すでしょう。

市場構造の観点から見ると、暗号資産市場の現在の局面は、「ETFファンドが優勢、オンチェーン構造が安定、テーマローテーションが鈍化する」という中期から後期にかけての局面に入りつつあります。ビットコインスポットETFは市場における主要な増加要因となっており、その純流入リズムはBTC価格の動向をほぼ直接的に決定づけています。ETFの流入データは5月と6月に減速したものの、長期的な構造は反転しておらず、むしろ主流の機関投資家がより良い配分ポイントを待っていることを示しています。同時に、オンチェーン構造は徐々に安定化しています。LTH優勢下でのチップ流通の清算解除、オンチェーン決済および展開ツールとしてのステーブルコインの積極的な修復、低レバレッジ下でのDeFiエコシステムの継続的な拡大は、暗号資産市場がより弾力性のある内部オペレーティングシステムを形成しつつあることを示しています。マクロ環境が協力的になれば、構造の弾力的な解放は、以前の投機中心のサイクルよりもはるかに高くなるでしょう。

しかし、注目すべきは、テーマのローテーションが大幅に鈍化していることです。2024年末から2025年初頭にかけては、AI+Crypto、RWA、Meme 2.0といったホットトピックが市場の注目と資金の集中を左右していましたが、2025年中期後半に入ると、テーマプロジェクトへの資金流入効率が大幅に低下し、ナラティブが価格に転化するサイクルが長くなり、その余地は狭まりました。投資家のテーマ投機に対する忍耐力は弱まり、空虚なナラティブはもはや持続可能ではありません。これは、下半期の市場における構造的な機会が、「現実に裏付けられたナラティブ検証」の道筋により焦点を当てることを意味します。例えば、AIプロトコルの実ユーザーの増加、BTCオンチェーンデータの継続的な最適化、USDCなどのステーブルコインの流通量の予想超過など、これらが中期市場を真に牽引する可能性があります。

戦術的な運用提案の観点から、資産配分レベルでは「構造とリズムの調整」をより重視する必要があります。ビットコインは依然として最も確実な主力資産であり、長期保有のロジックは変わっていません。ETFとコールドウォレットのデュアルトラック配置を通じて、金利引き下げサイクルにおける「デジタルゴールド」としての価値再評価の機会を捉え続けるのが適切です。イーサリアムはゲームの柔軟性を備えていますが、オンチェーンアプリケーションのイノベーションの勢いが弱まることでアルファが失われる可能性には注意が必要です。RWAデリバティブ契約やL2チェーンステーブルコインの成長など、そのエコシステムにおける「流動性+新しい物語」のサブセクターに焦点を当てることが推奨されます。SolanaやTONなどの「高速パブリックチェーン」には一定の価値修復の余地がありますが、流動性の低下によるボラティリティリスクに対処するため、参加ポジションとリズムを厳密に管理する必要があります。

さらに、一定の割合のポジションを活用して、戦略的にMeme資産の二次ローテーションポテンシャルを捉えることをお勧めします。Memeのストーリーの強さは大幅に低下しましたが、Xプラットフォームのトラフィックと流動性の共鳴に基づく短期的な感情取引の機会は完全に消滅したわけではありません。オンチェーンの資金フロー監視に精通しているユーザーは、SocialFi、クロスチェーンブリッジのトラフィックの変化、クジラのアドレス変更などのデータを組み合わせて、日中または週単位で軽微な戦闘操作を行うことができます。これに基づいて、リスク管理メカニズムを強化し、Memeの構成がポートフォリオの総時価総額の10%を超えないようにします。

最後に、機関投資家や戦略アナリストの観点から見ると、2025年後半は積極的な強気相場への期待よりも、「守備的な強気相場の枠組み」を構築するのに適しています。市場は上昇基調にあるものの、外部変数は複雑であり、外部政策、戦争ショック、規制の反転などは市場の方向性を逆スクイーズする要因となる可能性があります。したがって、暗号資産市場の段階的な転換の「先行シグナル」として、以下の3つの指標に注目することをお勧めします。第一に、FRBの政策経路とドットプロットの変化、継続的な利下げ期待が払拭されるかどうか。第二に、ETFの資金フローが再び拡大するかどうか、特に日次平均純流入額が5億ドルを超えるかどうか。第三に、ステーブルコイン(特にUSDCとUSDe)のオンチェーン流通量と活動の変化、月次成長トレンドを維持し、2024年の高値を突破できるかどうか。これら3つが共鳴すれば、市場が「トレンド再価格決定段階」に移行する確認シグナルとなり、その後の市場の上昇傾向が大幅に強まることが期待されます。

2025年後半、暗号資産市場は「構造的な沈殿から政策主導へ」という中期的な修復サイクルに入るでしょう。市場の動向は必ずしも一方的ではありませんが、マクロ経済の温暖化、オンチェーンの最適化、そして資本ローテーションの修復といった相乗効果により、暗号資産市場は「レンジ相場における緩やかな強気の突破」を実現するための戦略的基盤を備えています。鍵となるのは、投資家がマクロ経済の変化のリズムを理解し、オンチェーンデータのトレンドをしっかりと把握し、変動と綱引きの中で勝率の高い長期的な戦略レイアウトを構築できるかどうかです。

VI. 結論

2025年、暗号資産市場は機関投資家の駆け引きが支配し、流動性再構築が主導する新たなサイクルに入るでしょう。投資家の皆様には、「防衛における構造的な機会の発見」を中核戦略ラインとし、米国の金融政策の再構築と米中資本裁定チェーンの回復がもたらす新たなアルファの道筋を捉えることを推奨します。忍耐こそが今年最も強力な戦略であり、システムを理解することこそがサイクルを乗り越える真のスキルとなるでしょう。