1. はじめに:SECの新方針とDeFi規制の重要な転換点

分散型金融(DeFi)は2018年以降急速に発展し、世界の暗号資産システムの中核的な柱の一つとなっています。オープンでパーミッションレスな金融プロトコルを通じて、DeFiは資産取引、融資、デリバティブ、ステーブルコイン、資産管理など、豊富な金融機能を提供しています。技術面では、スマートコントラクト、オンチェーン決済、分散型オラクル、ガバナンスメカニズムを活用し、従来の金融構造の詳細なシミュレーションと再構築を実現しています。特に2020年の「DeFiサマー」以降、DeFiプロトコルの総ロック量(TVL)は1,800億米ドルを超え、この分野のスケーラビリティと市場認知度がかつてないレベルに達したことを示しています。

しかし、この分野の急速な拡大は、曖昧なコンプライアンス、システムリスク、規制の空白といった問題も伴っています。米国証券取引委員会(SEC)前委員長のゲイリー・ゲンスラー氏のリーダーシップの下、米国の規制当局は暗号資産業界全体に対してより厳格で集中的な執行戦略を採用しており、その中でDeFiプロトコル、DEXプラットフォーム、DAOガバナンス構造などは、違法な証券取引、未登録ブローカー、または清算機関の疑いのあるカテゴリーに含まれるようになりました。2022年から2024年にかけて、Uniswap Labs、Coinbase、Kraken、Balancer LabsなどのプロジェクトはすべてSECまたはCFTCによって調査され、さまざまな形式で執行書簡を受け取っています。同時に、完全に分散化されているか、公的資金が投入されているか、証券取引プラットフォームを構成するかを判断する基準が長期にわたって欠如しているため、DeFi業界全体が、技術進化の限界、資本投資の縮小、政策の不確実性の中での開発者流出など、さまざまな苦境に陥っています。

こうした規制環境は、2025年第2四半期に大きな変化を遂げました。6月初旬、SECの新委員長ポール・アトキンス氏は、議会フィンテック公聴会において、DeFiに対する積極的な規制検討の道筋を初めて提示し、3つの政策方向性を明確にしました。第一に、高度な分散化度を持つプロトコルに対して「イノベーション免除メカニズム」を構築し、特定の試験的範囲内で一部の登録義務を停止すること。第二に、「機能分類フレームワーク」を推進し、証券プラットフォームとして「トークンの利用の有無」ではなく、プロトコルのビジネスロジックとオンチェーン運用に基づいて分類・規制すること。第三に、DAOガバナンス構造とリアルアセットオンチェーン(RWA)プロジェクトをオープン金融規制サンドボックスに組み込み、急速に発展する技術プロトタイプを低リスクで追跡可能な規制ツールと連携させることです。この政策転換は、米国財務省金融安定監督委員会(FSOC)が同年5月に発表した「デジタル資産のシステミックリスクに関する白書」と呼応するものである。同白書は当初、規制サンドボックスと機能テストのメカニズムを活用して投資家の権利と利益を保護しつつ、「イノベーションの阻害」を回避すべきであると提言していた。

II. 米国の規制の道筋の進化:「デフォルトで違法」から「機能的適応」への転換論理

米国における分散型金融(DeFi)規制の進化は、新興技術の課題に対応する金融コンプライアンス体制の縮図にとどまらず、規制当局による「金融イノベーション」と「リスク防止」のトレードオフを深く反映しています。SECの現在のDeFiに対する政策スタンスは、単発の出来事ではなく、過去5年間にわたる複数の機関と規制論理の間の駆け引きの漸進的な進化の産物です。この変革の根底を理解するには、DeFi黎明期における規制姿勢のルーツ、主要な法執行機関による一連の出来事のフィードバックループ、そして連邦法と州法の適用における体系的な緊張関係にまで遡る必要があります。

2019年にDeFiエコシステムが徐々に形成されて以来、SECの中核的な規制ロジックは常に1946年のハウイーテストの証券判定フレームワークに依存してきました。つまり、資本投資、共通の事業、利益期待、利益獲得のための他者の努力への依存を含む契約上の取り決めはすべて証券取引とみなされ、規制の範囲に含まれるということです。この基準では、DeFiプロトコルが発行するトークンの大部分(特にガバナンスウェイトや利益分配権を持つもの)は未登録証券とみなされ、潜在的なコンプライアンスリスクをもたらします。さらに、証券取引法および投資会社法によれば、明確な免除規定がない限り、デジタル資産のマッチング、クリアリング、保有、推奨行為も、未登録の証券ブローカーまたはクリアリング機関の違法行為となる可能性があります。

2021年から2022年にかけて、SECは一連の注目を集める執行措置を講じました。代表的な事例としては、Uniswap Labsが「未登録証券プラットフォーム運営者」に該当するかどうかの調査を受けたこと、Balancer、dYdXなどのプロトコルが「違法マーケティング」の容疑で訴追されたこと、さらにはTornado Cashなどのプライバシープロトコルが財務省外国資産管理局(OFAC)の制裁リストに追加されたことなどが挙げられます。これは、規制当局がDeFi分野において、広範な適用範囲、強力な取り締まり、そして曖昧な境界執行戦略を採用していることを示しています。現段階の規制のトーンは「違法性の推定」と要約できます。つまり、プロジェクト関係者は、そのプロトコル設計が証券取引に該当しないこと、または米国の管轄権に服さないことを証明しなければならず、そうでなければコンプライアンスリスクに直面することになります。

しかし、「執行優先、ルール後行」というこの規制戦略は、立法・司法レベルですぐに課題に直面しました。まず、多くの訴訟の結果は、分散型環境下における規制判断の限界を徐々に明らかにしました。例えば、SEC対Ripple事件において、米国裁判所はXRPが一部の二次市場取引において証券を構成しないと判決を下し、「すべてのトークンは証券である」というSECの立場を事実上弱めました。同時に、CoinbaseとSECの間で進行中の訴訟は、「規制の明確化」を業界と議会が暗号資産関連法制を推進する上での中核的な課題としました。第二に、SECはDAOのような構造の法的適用において根本的な困難に直面しています。DAOの運営には伝統的な法人アイデンティティや受益者中心が存在しないため、そのオンチェーン自律メカニズムは「他者の努力から利益を生み出す」という伝統的な証券ロジックに分類することが困難です。したがって、規制当局は DAO に対して効果的な召喚状、罰金、または差し止め命令を課すための十分な法的手段を欠いており、その結果、法執行機関にとってジレンマが生じています。

こうした制度的コンセンサスが徐々に蓄積されてきたことを背景に、SECは2025年初頭の人事異動後、戦略的な調整を行いました。新委員長のポール・アトキンス氏は、長年にわたり「技術中立性」を規制の根幹として提唱し、金融コンプライアンスは技術的な実装方法ではなく機能に基づいて規制の境界を設計すべきだと強調してきました。アトキンス氏の委員長就任後、SECは「DeFi戦略研究グループ」を設立し、財務省と共同で「デジタル金融インタラクティブフォーラム」を結成し、データモデリング、プロトコルテスト、オンチェーントラッキングなどの手段を通じて、主要なDeFiプロトコルのリスク分類およびガバナンス評価システムを構築しました。この技術志向でリスク階層化された規制アプローチは、従来の証券法の論理から「機能適応型規制」への移行を象徴しています。つまり、DeFiプロトコルの実際の金融機能と行動パターンを政策設計の基礎とすることで、コンプライアンス要件と技術的柔軟性の有機的な融合を実現しているのです。

SECはDeFi分野における規制権限を放棄したわけではなく、より柔軟で反復的な規制戦略の構築を試みていることを指摘しておくべきである。例えば、フロントエンドインターフェースの運用、ガバナンスにおけるマルチシグネチャ制御、プロトコルアップグレードの許可など、明らかに中央集権的な要素を持つDeFiプロジェクトについては、まず登録および情報開示義務の履行を義務付ける。一方、高度に分散化された純粋なオンチェーンプロトコルについては、「技術テスト+ガバナンス監査」という免除メカニズムを導入する可能性がある。さらに、SECはプロジェクト関係者が自発的に規制サンドボックスに参加できるよう誘導することで、市場の安定性とユーザーの権利確保を前提に、規制に準拠したDeFiエコシステムのための「妥協点」を開拓し、画一的な政策による技術革新の波及効果による損失を回避する計画である。

全体として、米国のDeFi規制の道筋は、初期の強力な法律適用と法執行機関による抑制から、機関協議、機能特定、リスクガイダンスへと徐々に進化しています。この変化は、技術の異質性に対する理解の深まりを反映しているだけでなく、規制当局がオープンな金融システムに直面し、新たなガバナンスパラダイムを導入しようとする試みでもあります。今後の政策実施においては、投資家の利益保護、システムの安定性確保、技術開発の促進というダイナミックなバランスをどのように実現するかが、米国、ひいては世界におけるDeFi規制システムの持続可能性にとっての中核的な課題となるでしょう。

3. 三つの主要な富のコード:制度論理による価値の再評価

SECの新しい規制方針の正式施行に伴い、分散型金融(DeFi)に対する米国の規制環境の全体的な姿勢は、「事後執行」から「事前コンプライアンス」、そして「機能的適応」へと大きく変化し、長らく失われていた制度的なプラスのインセンティブがDeFiセクターにもたらされました。新しい規制枠組みの段階的な明確化を背景に、市場参加者はDeFiプロトコルの根底にある価値を再評価し始めています。これまで「コンプライアンスの不確実性」によって抑制されていた多くの分野やプロジェクトが、大きな再評価の可能性と配分価値を示し始めています。制度論理の観点から見ると、DeFi分野における現在の価値再評価の主流は、主に3つの中核的な方向性に集中しています。すなわち、コンプライアンスを遵守する仲介構造の制度的プレミアム、オンチェーン流動性インフラの戦略的地位、そして高い内生的収益モデルプロトコルの信用再構築空間です。これら3つの主要な方向性は、DeFiの次なる「富のコード」の重要な出発点となります。

まず、SECが「機能指向」の規制ロジックを重視し、一部のフロントエンド業務やサービス層プロトコルを登録免除や規制サンドボックスのテストメカニズムに含めることを提案する中で、オンチェーンのコンプライアンス仲介業者が新たな価値低下の要因となりつつある。初期のDeFiエコシステムにおける「非仲介化」の徹底的な追求とは異なり、現在の監督と市場は「コンプライアンス仲介サービス」に対する構造的な需要を生み出しており、特に本人確認(KYC)、オンチェーンのアンチマネーロンダリング(AML)、リスク開示、プロトコルガバナンスカストディといった主要ノードにおいて需要が高まっている。明確なコーポレートガバナンス構造とサービスライセンスを持つプロジェクトこそが、この道を歩む唯一の道となるだろう。この傾向により、オンチェーンKYCサービス、コンプライアンスカストディアン、そしてガバナンスの透明性が高いフロントエンド運用プラットフォームを提供するDIDプロトコルは、より高い政策許容度と投資家の支持を獲得し、その評価体系を「技術的ツールの属性」から「制度的インフラ」へと転換させるだろう。一部のレイヤー 2 ソリューション (ホワイトリスト メカニズムを備えた Rollup など) で急速に発展している「コンプライアンス チェーン」モジュールも、このコンプライアンス仲介構造の台頭において重要な役割を果たし、従来の金融資本が DeFi に参加するための信頼できる実行基盤を提供することは注目に値します。

第二に、DeFiエコシステムの基盤となる資源配分エンジンであるオンチェーン流動性インフラは、システムの明確化により、戦略的な評価基盤を取り戻しつつあります。Uniswap、Curve、Balancerといった分散型取引プロトコルに代表される流動性集約プラットフォームは、過去1年間、流動性の枯渇、トークンインセンティブの失敗、規制上の不確実性の抑制など、様々な課題に直面してきましたが、プロトコル中立性、高いコンポーザビリティ、ガバナンスの透明性を備えたプラットフォームは、新たな政策の下、DeFiエコシステムにおける構造的な資本流入の第一選択肢となるでしょう。特に、SECが提唱する「プロトコルとフロントエンド監督の分離」の原則の下、基盤となるAMMプロトコルは、オンチェーンコード実行ツールとして、法的リスクを大幅に軽減します。RWA(実世界資産)とオンチェーン資産間の橋渡しの継続的な強化と相まって、オンチェーン取引の深度と資本効率への期待は体系的に回復すると期待されます。さらに、Chainlink に代表されるオンチェーン オラクルと価格フィード インフラストラクチャは、規制上の分類では直接的な金融仲介機関を構成しないため、機関レベルの DeFi 展開における重要な「リスク制御可能な中立ノード」となり、コンプライアンス フレームワーク内でシステムの流動性と価格発見の重要な責任を担っています。

高い内在利回りと安定したキャッシュフローを備えたDeFiプロトコルは、制度的圧力の解除後、信用修復サイクルを迎え、再びベンチャーキャピタルの焦点となるでしょう。DeFi発展の最初の数サイクルでは、Compound、Aave、MakerDAOなどのレンディングプロトコルが、堅牢な担保モデルと清算メカニズムにより、エコシステム全体の信用基盤となりました。しかし、2022年から2023年にかけて暗号資産信用危機が拡大するにつれ、DeFiプロトコルのバランスシートは清算圧力に直面しており、ステーブルコインのデペッグや流動性枯渇などの事象が頻発しています。さらに、監督のグレーゾーンに起因する資産セキュリティへの懸念から、これらのプロトコルは一般的に市場の信頼の低下やトークン価格の低下といった構造的なリスクに直面しています。現在、プロトコル収益、ガバナンスモデル、監査メカニズムに対する監督管理が徐々に明確化し、体系的な認識経路が確立されたことで、これらのプロトコルは、定量化可能でオンチェーン上で検証可能な実収益モデルと低い運用レバレッジにより、「オンチェーンの安定したキャッシュフローキャリア」となる可能性を秘めています。特に、DeFiステーブルコインモデルが「マルチコラテラル+実資産アンカリング」へと進化するにつれて、DAI、GHO、sUSDに代表されるオンチェーン・ステーブルコインは、より明確な規制上の位置付けの下、中央集権型ステーブルコイン(USDCやUSDTなど)に対する制度的堀を築き、機関投資家の資金配分におけるシステム的な魅力を高めるでしょう。

注目すべきは、これら3つの主要な方針の背後にある共通のロジックが、SECの新政策によってもたらされた「政策承認配当」を「市場資本の価格決定ウェイト」へと変換するリバランスプロセスであるということです。過去、DeFiの評価システムは投機的なモメンタムと期待増幅に大きく依存しており、安定した制度的モートとファンダメンタルサポートを欠いていたため、市場のカウンターサイクルにおいて大きな脆弱性を露呈していました。規制リスクが軽減され、法的枠組みが確立された現在、DeFiプロトコルは、実質的なオンチェーン収益、コンプライアンスサービス機能、そして体系的な参加基準を通じて、機関資本のための評価アンカーメカニズムを確立することができました。このメカニズムの確立は、DeFiプロトコルが「リスクプレミアム・リターンモデル」を再構築する能力を獲得するだけでなく、DeFiが初めて金融類似企業の信用価格決定ロジックを獲得することを意味し、伝統的な金融システムへのアクセス、リスクアセット(RWA)ドッキングチャネル、そしてオンチェーン債券発行のための制度的前提条件を構築します。

IV. 市場の反応:TVLの急上昇から資産価格の再評価へ

SECの新たな規制政策の発表は、政策レベルでDeFi分野に対する慎重な受け入れと機能的な監督の肯定的なシグナルを発しただけでなく、市場レベルでの連鎖反応を迅速に引き起こし、「機関投資家の期待-資本還流-資産再評価」という効率的な正のフィードバックメカニズムを形成しました。最も直接的な兆候は、DeFiの総ロックイン量(TVL)の大幅な回復です。新政策発表から1週間以内に、DefiLlamaなどの主流データプラットフォームの追跡によると、イーサリアムチェーン上のDeFi TVLは約460億ドルから540億ドル近くまで急騰し、週当たり17%以上増加し、2022年のFTX危機以来最大の週当たり増加率を記録しました。同時に、Uniswap、Aave、Lido、Synthetixなどの複数の主流プロトコルのロックイン量も同期的に増加し、オンチェーン取引活動、ガス使用量、DEX取引量などの指標も全面的に回復しました。この幅広い市場の反応は、規制レベルからの明確なシグナルが、機関投資家と個人投資家のDeFiの潜在的な法的リスクに対する短期的な懸念を効果的に和らげ、OTCファンドのセクターへの再参入を促し、構造的な流動性注入を形成したことを示唆しています。

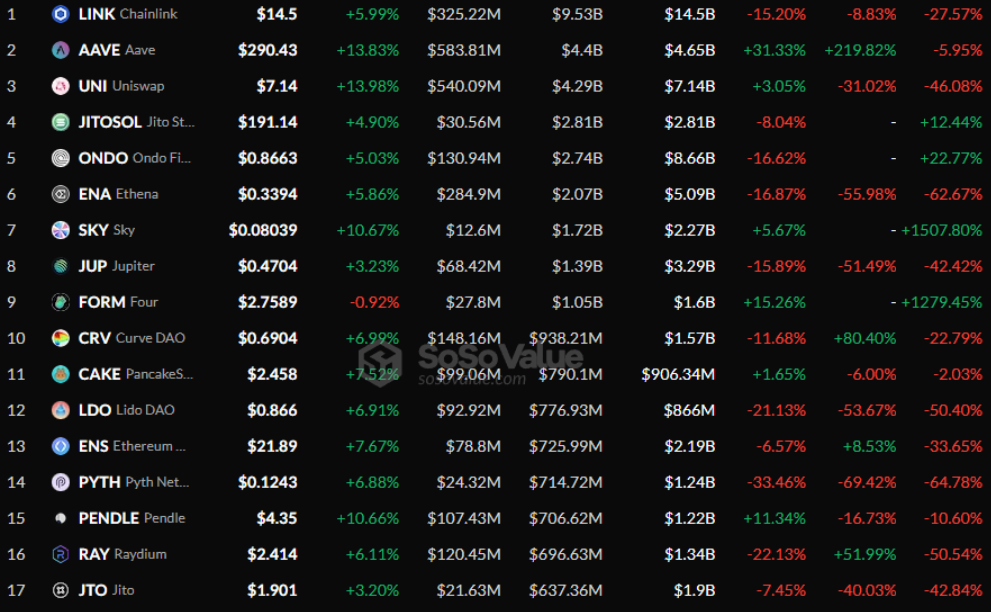

急速な資金還流に牽引され、複数の主要DeFi資産の価格が再評価されました。UNI、AAVE、MKRなどのガバナンストークンを例に挙げると、新ポリシーの施行後1週間で、平均価格上昇率は25%~60%に達し、同時期のBTCとETHの上昇率をはるかに上回りました。今回の価格反発は単なる感情的な動きではなく、DeFiプロトコルの将来のキャッシュフロー能力と制度的正当性に対する市場の新たな評価モデル化を反映しています。以前は、コンプライアンスの不確実性により、DeFiガバナンストークンの評価システムは市場から大幅に割引されることが多く、プロトコルの実際の収益、ガバナンス価値、将来の成長余地が市場価値に効果的に反映されていませんでした。現在、制度的な道筋が徐々に明確になり、政策によって運営の正当性が容認されるようになったことで、市場はプロトコル利益倍率(P/E)、ユニットTVL評価(TVL倍率)、オンチェーンアクティブユーザー成長モデルといった伝統的な財務指標を用いて、DeFiプロトコルの評価を修復し始めています。こうした評価手法の復活は、「キャッシュフロー資産」としてのDeFi資産の投資魅力を高めるだけでなく、DeFi市場がより成熟し、定量化可能な資本価格形成段階へと進化し始めたことを示しています。

さらに、オンチェーンデータは、資本分配構造の変化傾向も示しています。新政策の発表後、オンチェーン預金取引件数、ユーザー数、および複数のプロトコルの平均取引額が大幅に増加し、特にRWAとの統合度が高いプロトコル(Maple Finance、Ondo Finance、Centrifugeなど)では、機関投資家向けウォレットの割合が急速に増加しました。Ondoを例にとると、同社の短期米国債トークンOUSGは、新政策の発表以来、発行規模が40%以上増加しており、コンプライアンスへの道筋を求める一部の機関投資家ファンドがDeFiプラットフォームを利用してオンチェーン債券資産を構成していることを示しています。同時に、中央集権型取引所へのステーブルコインの流入は減少傾向を示している一方で、DeFiプロトコルへのステーブルコインの純流入は増加し始めています。この変化は、投資家のオンチェーン資産の安全性に対する信頼が回復していることを示しています。分散型金融システムが資金の価格決定力を回復する潮流が、まず現れ始めています。TVLはもはや投機行動の短期的な資金フロー指標にとどまらず、資産配分や資本信託の風向計へと徐々に変化しています。

注目すべきは、市場の大きな反応にもかかわらず、資産価格の再評価はまだ初期段階にあり、機関投資家プレミアムの実現余地は未だ十分には残っていないということです。伝統的な金融資産と比較して、DeFiプロトコルは依然として規制上の試行錯誤コストの高さ、ガバナンスの効率性の問題、オンチェーンデータ監査の難しさといった問題に直面しており、リスク選好の変化後も市場は慎重な姿勢を維持しています。しかし、まさにこの「機関投資家によるリスク縮小+価値期待の修復」という共鳴こそが、今後のDeFiセクターの中期市場において評価拡大の余地を生み出すのです。現在、複数の主要プロトコルのP/S(株価売上高倍率)は、2021年の強気相場の中期水準を依然としてはるかに下回っています。実質所得が引き続き増加するという前提の下、規制の確実性は、その評価の中心が上昇モメンタムを獲得することを可能にするでしょう。同時に、資産価格の再評価はトークンの設計と流通メカニズムにも波及するでしょう。例えば、一部のプロトコルはガバナンストークンの買い戻しを再開したり、プロトコルの剰余金配当の割合を増やしたり、プロトコルの収益にリンクされたステーキングモデルの改革を推進したりして、市場の価格設定ロジックに「価値獲得」をさらに取り入れています。

5. 今後の展望:制度的再構築とDeFiの新たなサイクル

今後、SECの新たな方針は、コンプライアンスレベルでの政策調整にとどまらず、DeFi業界が制度の再構築と持続的かつ健全な発展へと向かうための重要な転換点となるでしょう。この方針は、規制の境界と市場運営ルールを明確にし、DeFi業界が「乱成長」段階から「コンプライアンスと秩序ある」成熟市場へと移行するための基盤を築きます。この文脈において、DeFiはコンプライアンスリスクの大幅な軽減に直面するだけでなく、価値発見、ビジネスイノベーション、そしてエコシステムの拡大という新たな発展段階へと導きます。

まず、制度論理の観点から見ると、DeFiの制度的再構築は、その設計パラダイムとビジネスモデルに重大な影響を及ぼすでしょう。従来のDeFiプロトコルは、「コードが法である」という原則の自動実行に重点を置いており、実際の法制度との整合性への配慮が不足しているため、潜在的な法的グレーゾーンや運用リスクが生じています。SECの新しい方針はコンプライアンス要件を明確化・洗練させ、DeFiプロジェクトに対し、技術的優位性とコンプライアンス特性を兼ね備えた二重アイデンティティシステムの設計を促しています。例えば、コンプライアンスID認証(KYC/AML)とオンチェーン匿名性のバランス、プロトコルガバナンスにおける法的責任の帰属、コンプライアンスデータ報告メカニズムなどは、将来のDeFiプロトコルの設計において重要なトピックとなっています。コンプライアンスメカニズムをスマートコントラクトやガバナンスフレームワークに組み込むことで、DeFiは徐々に「組み込みコンプライアンス」という新たなパラダイムを形成し、テクノロジーと法律の深い統合を実現し、規制上の衝突によって生じる不確実性と潜在的なペナルティリスクを軽減していくでしょう。

第二に、制度改革は必然的にDeFiビジネスモデルの多様化と深化を促進するでしょう。これまでDeFiエコシステムは、流動性マイニングや取引手数料といった短期的なインセンティブに過度に依存し、安定したキャッシュフローと収益性を継続的に創出することが困難でした。新たな政策の指針の下、プロジェクト関係者は、プロトコルレイヤーでの収益分配、資産管理サービス、コンプライアンス準拠の債券・担保発行、オンチェーン上のRWA(リアルワールドアセット)などを通じて、持続可能な収益モデルの構築に注力し、徐々に従来の金融資産に匹敵するクローズドループ収入を形成していきます。特にRWAの統合においては、コンプライアンスシグナルがDeFi製品に対する機関投資家の信頼を大きく高め、サプライチェーンファイナンス、不動産資産証券化、手形ファイナンスなど、多様な資産タイプがオンチェーンエコシステムに参入することを可能にしました。将来、DeFiは単なる分散型取引の場ではなく、オンチェーン資産の発行と管理のための制度化された金融インフラへと進化していくでしょう。

第三に、ガバナンスメカニズムの制度的再構築も、DeFiが新たなサイクルへと移行するための中核的な原動力となるでしょう。これまで、DeFiガバナンスはトークン投票に大きく依存していましたが、これはガバナンス権限の過度な分散化、投票率の低さ、ガバナンス効率の低さといった問題を抱え、従来の法制度との関連性も欠いていました。SECの新しい政策が提案するガバナンス規範は、プロトコル設計者に、DAOの法的アイデンティティの登録、ガバナンス行動の法的確認、ガバナンスの正当性と執行可能性を高めるための多者間コンプライアンス監督メカニズムの導入など、より法的に効果的なガバナンスフレームワークを模索するよう促しました。将来のDeFiガバナンスは、オンチェーン投票、オフチェーンプロトコル、そして法的枠組みを組み合わせたハイブリッドガバナンスモデルを採用し、透明性、コンプライアンス、そして効率的な意思決定システムを構築する可能性があります。これは、ガバナンスプロセスにおける権力集中と操作のリスクを軽減するだけでなく、外部規制当局や投資家に対するプロトコルの信頼を高め、DeFiの持続的な発展にとって重要な礎となるでしょう。

第四に、コンプライアンスとガバナンス体制の改善に伴い、DeFiエコシステムはより豊かな参加者層と資本構造の変革をもたらします。新政策は、機関投資家や従来型金融機関のDeFi参入ハードルを大幅に引き下げました。大手資産運用会社、年金基金、ファミリーオフィスなどの従来型資本は、コンプライアンスに準拠したオンチェーン資産配分ソリューションを積極的に模索しており、機関投資家向けのよりカスタマイズされたDeFi製品とサービスが生まれるでしょう。同時に、コンプライアンス環境における保険、信用、デリバティブ市場も爆発的な成長を遂げ、オンチェーン金融サービスの完全なカバレッジを促進します。さらに、プロジェクト関係者はトークン経済モデルの最適化を図り、ガバナンスツールおよび価値の担い手としてのトークンの本来の合理性を強化し、長期保有と価値投資を誘致し、短期的な投機的な変動を抑制し、エコシステムの安定した発展に継続的な推進力を注入します。

第五に、技術革新とクロスチェーン統合は、DeFiの制度的再構築における技術支援と発展の原動力です。コンプライアンス要件は、プライバシー保護、身元認証、契約セキュリティなどのプロトコルの技術革新を促進し、ゼロ知識証明、準同型暗号化、マルチパーティコンピューティングなどのプライバシー保護技術の広範な応用を促進します。同時に、クロスチェーンプロトコルとレイヤー2拡張ソリューションは、マルチチェーンエコシステム間の資産と情報のシームレスな流れを実現し、オンチェーンアイランド効果を打ち破り、DeFi全体の流動性とユーザーエクスペリエンスを向上させます。将来的には、コンプライアンス基盤に基づくマルチチェーン統合エコシステムは、DeFiのビジネスイノベーションに強固な基盤を提供し、DeFiと従来の金融システムの深い統合を促進し、「オンチェーン+オフチェーン」のハイブリッド金融という新しい形態を実現するでしょう。

最後に、DeFiの制度化プロセスは新たな章を開いたものの、依然として課題が存在していることを指摘しておく価値がある。政策実施の安定性と国際的な規制調整、コンプライアンスコストの抑制、プロジェクトのコンプライアンス意識と技術力の向上、ユーザーのプライバシー保護と透明性のバランスは、いずれも今後のDeFiの健全な発展にとって重要な課題である。業界関係者は協力して標準策定と自己規律メカニズムの構築を推進し、業界連合や第三者監査機関を活用して多層的なコンプライアンスエコシステムを形成し、業界全体の制度化レベルと市場信頼を継続的に向上させる必要がある。

6. 結論: DeFiの新たな富のフロンティアは始まったばかり

ブロックチェーン金融イノベーションの最前線であるDeFiは、制度再構築と技術革新の重要な局面を迎えています。SEC(米国証券取引委員会)の新たな政策は、規制と機会が共存する環境をもたらし、業界を急成長からコンプライアンス重視の発展へと押し上げています。今後、技術革新の継続的な進展とエコシステムの発展により、DeFiはより広範な金融包摂と価値の再構築を実現し、デジタル経済の重要な礎となることが期待されています。しかし、業界は、富の新たなフロンティアであるDeFiの長期的な繁栄を真に切り開くために、コンプライアンスリスク、技術セキュリティ、ユーザー教育の両面で引き続き尽力していく必要があります。SECの新たな政策により、「イノベーション免除」から「オンチェーン金融」への移行が本格化し、「DeFiの夏」が再び到来し、DeFiセクターの優良トークンが価値の再評価を先導する可能性があります。